Taille et part du marché brésilien des emballages de transport réutilisables (RTP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

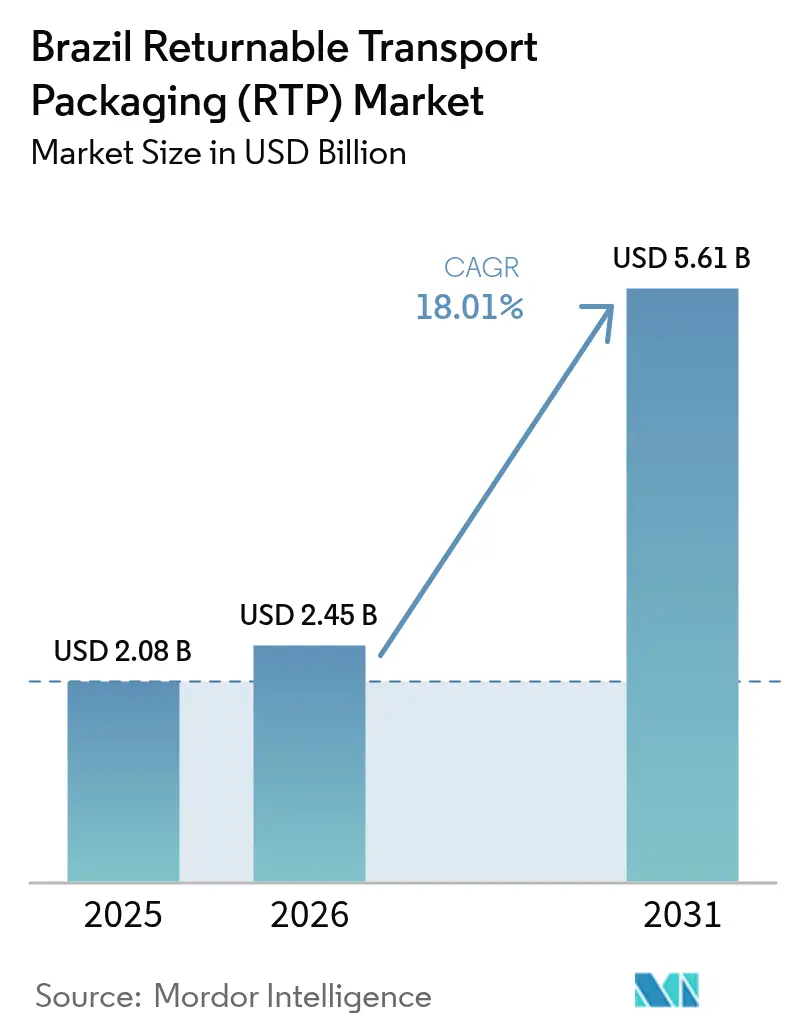

| Taille du marché de l'année de base (2025) | 2.08 Milliards de dollars |

| Taille du Marché (2026) | 2.45 Milliards de dollars |

| Taille du Marché (2031) | 5.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien des emballages de transport réutilisables (RTP) par Mordor Intelligence

La taille du marché brésilien des emballages de transport réutilisables devrait croître de 2,08 milliards USD en 2025 à 2,45 milliards USD en 2026 et devrait atteindre 5,61 milliards USD d'ici 2031 à un CAGR de 18,01 % sur la période 2026-2031. La croissance est portée par des réglementations plus strictes en matière de logistique inverse, une production agroalimentaire robuste et des investissements à grande échelle dans les entrepôts du commerce électronique qui modernisent collectivement les chaînes d'approvisionnement nationales. L'expansion rapide des cultures — l'IBGE prévoit une hausse de 7,0 % à 314,8 millions de tonnes en 2025 — soutient la demande de base pour les palettes et conteneurs réutilisables.[1]Igor Ferreira, "Première prévision pour la récolte 2025 : une croissance de 5,8 % par rapport à 2024," Agence de presse, agenciadenoticias.ibge.gov.br Parallèlement, le Décret 11 413 (avril 2023) monétise les crédits de logistique inverse, transformant l'obligation de récupérer les emballages secondaires en une incitation économique pour les actifs mutualisés.[2]Packaging School, "Lois sur la responsabilité élargie des producteurs pour les emballages dans le monde," packagingschool.com Des acteurs du commerce électronique tels que Mercado Libre doublent leurs centres de distribution (10 → 27) grâce à un programme de 6,4 milliards USD qui favorise les unités plastiques standardisées capables de circuler rapidement dans des installations automatisées. Enfin, la pénurie d'immobilier logistique dans le pays — avec un taux de vacance tendant vers les chiffres moyens à un seul chiffre — soutient des loyers plus élevés et amplifie le retour sur investissement des emballages durables et réutilisables qui maximisent l'utilisation du volume.

Principaux enseignements du rapport

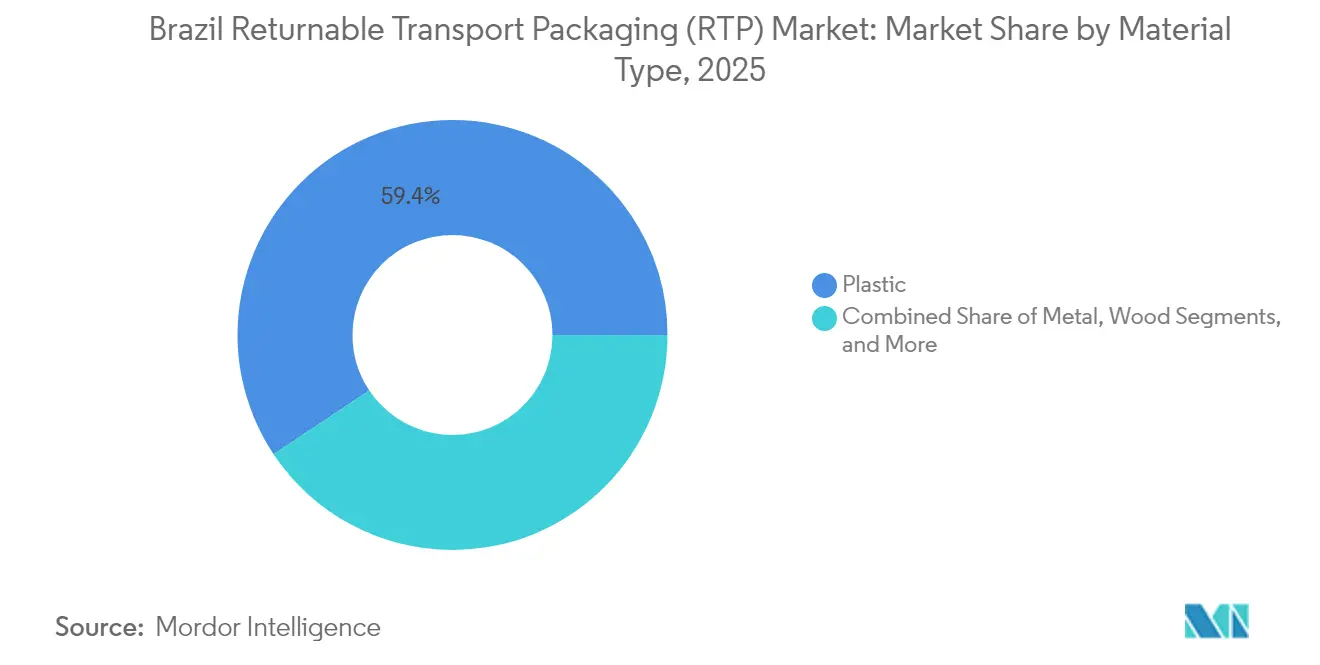

- Par type de matériau, le plastique a capté 59,35 % de la part de marché des emballages de transport réutilisables en 2025 ; les volumes de plastique composite progressent à un CAGR de 19,23 % jusqu'en 2031.

- Par type de produit, les palettes ont dominé avec une part de revenus de 44,35 % en 2025, tandis que les conteneurs affichent la croissance la plus rapide avec un CAGR de 21,34 %.

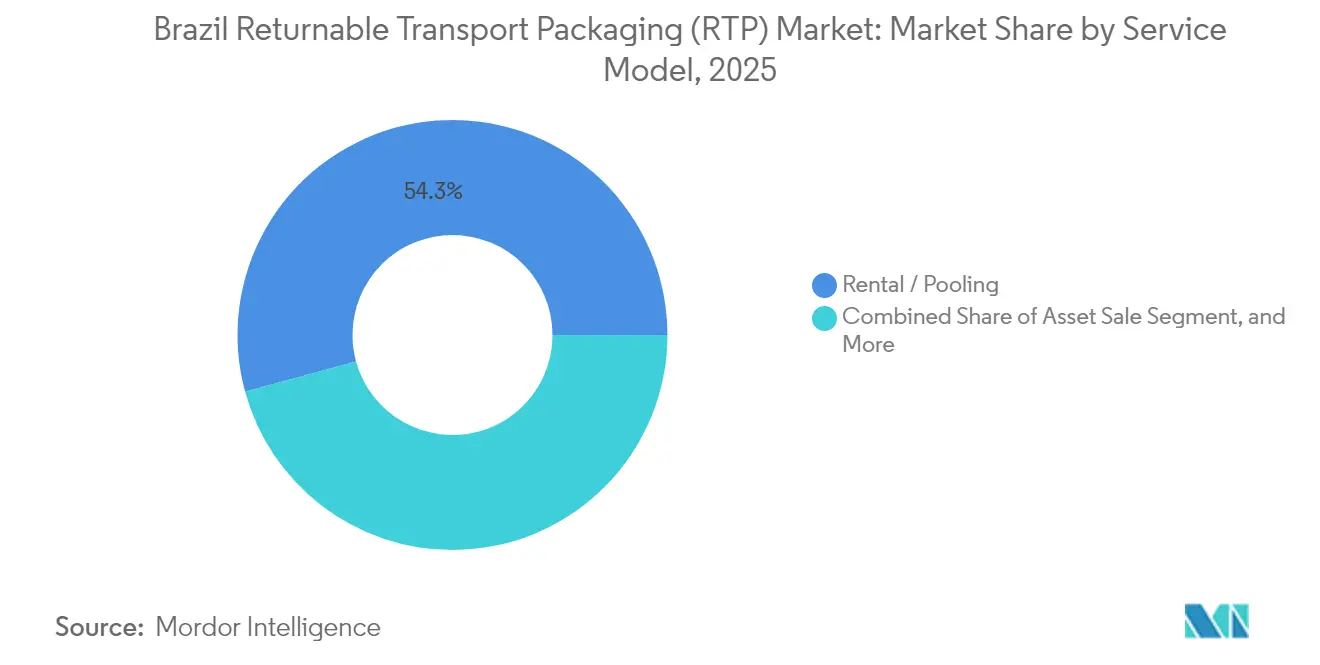

- Par modèle de service, la location/mutualisation détenait 54,25 % de la taille du marché des emballages de transport réutilisables en 2025 et devrait progresser à un CAGR de 19,96 %.

- Par utilisateur final, l'alimentation et les boissons représentaient 37,25 % du marché des emballages de transport réutilisables en 2025, tandis que le commerce de détail et le commerce électronique devraient se développer à un CAGR de 22,99 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien des emballages de transport réutilisables (RTP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la capacité de transformation des aliments et des boissons | +3.2% | National, concentré dans le Sud-Est et le Centre-Ouest | Moyen terme (2 à 4 ans) |

| Économies à long terme par rapport aux emballages à usage unique | +2.8% | National, adoption plus forte dans le Sud-Est | Court terme (≤ 2 ans) |

| Durabilité de la chaîne d'approvisionnement et préparation à la taxe carbone | +2.1% | National, adoption précoce à São Paulo et Rio de Janeiro | Long terme (≥ 4 ans) |

| Renforcement de la législation REP sur les emballages secondaires | +3.5% | National, application plus stricte dans le Sud-Est | Moyen terme (2 à 4 ans) |

| Centres de traitement des commandes du commerce électronique adoptant des palettes mutualisées | +2.9% | National, concentré dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Suivi des actifs via l'IoT améliorant le retour sur investissement des emballages de transport réutilisables | +1.8% | National, déploiements pilotes dans le Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la capacité de transformation des aliments et des boissons

Des volumes de récolte records augmentent le tonnage expédié et la rotation des stocks, obligeant les transformateurs à rechercher des actifs standardisés et hygiéniques qui circulent à plusieurs reprises sans dommage. La CNA prévoit une hausse de 5 % du PIB agroalimentaire en 2025, stimulant la construction de nouveaux silos et de chambres froides intégrant des caisses équipées de RFID pour la traçabilité des lots.[3]Confederação da Agricultura e Pecuária do Brasil, "CNA prévoit une croissance du PIB de l'agronégocio en 2025," cnabrasil.org.br Les pools de palettes plastiques absorbent les chocs et l'humidité courants sur les routes d'accès, protégeant les exportations de protéines à haute valeur ajoutée. Les transformateurs privilégient également les conteneurs pliables modulaires qui se replient au retour, réduisant les coûts de transport à vide. Alors que les principaux transformateurs de viande adoptent la blockchain pour certifier la chaîne de traçabilité, les unités réutilisables équipées de codes QR soutiennent l'audit numérique tout en respectant les normes de contact alimentaire établies par l'ANVISA.

Renforcement de la législation REP sur les emballages secondaires

Le Décret 11 413 oblige les propriétaires de marques à acheter des certificats de logistique inverse — CCRLR, CERE ou Future Mass — transformant la conformité d'un exercice administratif en une marchandise tarifée. Les entreprises voient dans les bacs mutualisés un moyen immédiat de réduire leurs dépenses en certificats, car chaque circulation remplace un carton à usage unique. Les organisations de responsabilité des producteurs agrègent les volumes et négocient des circuits de transport, récompensant les fournisseurs capables de livrer des flottes géolocalisées. Les précurseurs s'assurent des contrats de mutualisation pluriannuels à des conditions tarifaires avantageuses, atténuant la hausse attendue des pénalités une fois l'application étendue au-delà de São Paulo.

Centres de traitement des commandes du commerce électronique adoptant des palettes mutualisées

Le déploiement de 14 000 emplois dans la distribution par Mercado Libre et la grille AutoStore de 450 000 bacs de Dafiti illustrent la dépendance de l'automatisation à des unités plastiques aux dimensions constantes. Les assortiments de références à forte rotation bénéficient de bacs emboîtables qui passent directement du camion entrant aux robots de préparation de commandes, éliminant les déchets de carton. Comme la promesse de livraison se mesure en heures, les opérateurs privilégient la visibilité des actifs en temps réel ; les balises BLE intégrées dans les palettes mutualisées alimentent les tableaux de bord des systèmes de gestion d'entrepôt qui orchestrent les rotations en cour. À mesure que la couverture en livraison le jour même s'étend aux capitales de l'intérieur, les acteurs du marché des emballages de transport réutilisables proposant des modèles de paiement à la rotation gagnent des parts face aux concurrents axés sur la vente d'actifs.

Économies à long terme par rapport aux emballages à usage unique

Le fret absorbe 25 % des revenus du soja et près de 40 % des prix du maïs au port, rendant tout gain de densité financièrement significatif. Schoeller Allibert calcule une réduction de 88 % des émissions de CO₂ sur la durée de vie d'une caisse par rapport au carton à usage unique dès lors que les cycles dépassent 15 rotations. Les utilisateurs locaux confirment des seuils de rentabilité sur trois ans, même en tenant compte d'un coût du capital de 12 %. Les pools plastiques permettent également de se couvrir contre la volatilité des prix du papier kraft, qui ont augmenté de deux chiffres en 2024 à la suite de surcharges énergétiques. Par conséquent, le marché des emballages de transport réutilisables enregistre une adoption plus rapide parmi les exportateurs qui mesurent les économies à la fois sur le fret et sur les dépenses d'emballage évitées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé par actif de rotation | -2.4% | National, plus prononcé dans les États de l'intérieur | Court terme (≤ 2 ans) |

| Infrastructure de lavage/réparation des emballages de transport réutilisables limitée en dehors du Sud-Est | -1.9% | États de l'intérieur, notamment le Nord et le Nord-Est | Moyen terme (2 à 4 ans) |

| Réseaux de logistique inverse fragmentés dans les États de l'intérieur | -1.6% | États de l'intérieur, zones rurales | Moyen terme (2 à 4 ans) |

| Biais culturel en faveur du jetable chez les expéditeurs et détaillants PME | -1.3% | National, plus fort dans les régions dominées par les PME | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé par actif de rotation

Les pools de conteneurs nécessitent des décaissements en espèces pour les plastiques durables, les dispositifs RFID et l'intégration logicielle, à un moment où le déficit de crédit des PME au Brésil dépasse 80 % de la demande, selon les indicateurs de l'OCDE. Les spreads bancaires au-dessus du SELIC découragent l'achat direct, de sorte que les petits expéditeurs se rabattent sur les emballages à usage unique même lorsque les coûts du cycle de vie sont plus élevés. La mutualisation allège les dépenses d'investissement mais exige tout de même des dépôts de garantie et des clauses de rotation minimale que certaines coopératives ne peuvent pas absorber. Les prêteurs fintech expérimentent des contrats intelligents à paiement à l'utilisation où les niveaux de dépôt s'ajustent automatiquement au temps de cycle réel, un modèle susceptible de débloquer des volumes supplémentaires sur le marché des emballages de transport réutilisables après 2026.

Infrastructure de lavage/réparation des emballages de transport réutilisables limitée en dehors du Sud-Est

Quatre-vingt-cinq pour cent des baies de lavage certifiées se trouvent dans un rayon de 300 km du port de Santos, exposant les pôles céréaliers du Mato Grosso ou de Bahia à des détours de retour qui érodent le retour sur investissement. Les mauvais tronçons de la BR-163 gonflent encore les coûts de repositionnement lorsque les caisses doivent être acheminées à São Paulo pour la désinfection. Les entrepreneurs régionaux hésitent à investir dans des installations de lavage locales tant que la densité des actifs ne dépasse pas un seuil de rentabilité d'environ 350 000 unités par micro-région. Le financement soutenu par l'État pour les corridors multimodaux et un programme naissant de voies navigables intérieures pourraient réduire les distances de navette, diminuant l'impact de ce frein à partir de 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : Dominance du plastique portée par la durabilité

Le plastique a conservé 59,35 % des revenus de 2025 et devrait progresser à un CAGR de 19,23 %, garantissant que le segment continue d'ancrer le marché des emballages de transport réutilisables. Les formats PEHD et PP légers résistent aux vibrations sévères des routes tout en résistant au climat humide du Brésil, offrant plus de 100 rotations avant remise en état. Le métal représente une part de niche dans les circuits pétrochimiques où la sécurité antistatique est primordiale, mais la hausse des coûts de l'acier et les poids à vide plus élevés limitent une pénétration plus large. Le bois reste ancré dans les transferts à la sortie des exploitations agricoles, mais souffre du retrait et des moisissures dues à l'humidité, incitant les exportateurs à migrer vers le plastique lorsqu'ils recherchent des certifications GFSI ou ISO 22000.

L'innovation sous-tend la croissance des volumes : Schoeller Allibert a lancé en 2024 un portefeuille de caisses à 30 % de contenu recyclé qui satisfait à la fois les normes de contact alimentaire de l'ANVISA et les normes émergentes du MERCOSUR sur le PET recyclé. Les fabricants intègrent des additifs antimicrobiens et des évents intelligents pour gérer l'accumulation d'éthylène dans les exportations de fruits, conformément aux mandats de préservation de la qualité. Parce que le plastique se remet en état rapidement — cycles de lavage automatisé de 90 secondes — les opérateurs de pools optimisent la circulation, élargissant ainsi la taille effective du marché des emballages de transport réutilisables pour les plastiques bien au-delà des chiffres de première vente. Sur la période de prévision, les mandats de contenu recyclé devraient accélérer la part du plastique, à condition que les matières premières en résine deviennent plus abondantes grâce à des initiatives telles que la nouvelle ligne de retraitement du PEHD d'ALPLA.

Par type de produit : Les conteneurs progressent malgré la domination des palettes

Les palettes ont représenté 44,35 % de la valeur de 2025, consolidant leur rôle de standard logistique. Cependant, la demande de conteneurs progressera à un rythme annuel de 21,34 % jusqu'en 2031, stimulée par les opérations de préparation de commandes à l'unité du commerce électronique où les parois de protection, les emplacements RFID et les poignées ergonomiques réduisent les frictions dans le cycle de commande. La taille du marché des emballages de transport réutilisables pour les conteneurs a atteint 0,84 milliard USD en 2025 et devrait dépasser 2,68 milliards USD d'ici 2031 à la trajectoire actuelle. Les bacs en vrac pliables pour les composants automobiles, les bacs à poissons isolés au Pará et les caisses à fruits ventilées au Minas Gerais contribuent tous à l'essor des conteneurs. Les fûts et barils persistent dans les lubrifiants et les intermédiaires agrochimiques, bien qu'à une croissance à un seul chiffre moyen.

La compatibilité des interfaces favorise la substitution : les conteneurs conçus pour reposer solidement sur des palettes mutualisées permettent un empilage mixte dans les systèmes de stockage et de récupération automatisés à grande hauteur, respectant les réglementations de sécurité tout en améliorant le rendement volumétrique. La tendance réduit également les planches cassées associées aux palettes en bois construites avec des clous, réduisant la maintenance. En définitive, la pénétration des conteneurs dépend de l'adoption du tri automatisé ; chaque nouveau système AutoStore ou système à navettes installé élargit le marché adressable des emballages de transport réutilisables pour les bacs à empreinte standard.

Par modèle de service : La location/mutualisation gagne du terrain

La location/mutualisation a revendiqué une part de 54,25 % en 2025 et suit un CAGR de 19,96 %, éclipsant la croissance de la vente d'actifs. L'évitement des dépenses d'investissement, la maintenance externalisée et la documentation de conformité assurée sous-tendent l'adoption. CHEP seul fait circuler 330 millions de plateformes dans le monde et a installé sept nouveaux centres de service brésiliens depuis 2024, étendant le délai d'exécution de 24 heures à Fortaleza et Goiânia. Les opérateurs de pools intègrent des balises LTE ou BLE, permettant une facturation au voyage basée sur des déplacements vérifiés par géofence, minimisant les litiges.

La vente d'actifs reste pertinente là où des flux dédiés justifient la propriété — par exemple, les circuits captifs entre un embouteilleur de bière et une verrerie voisine. Les services de nettoyage et de maintenance suivent la densité de location : à mesure que les caisses mutualisées se saturent, des sous-traitants de lavage indépendants émergent, notamment près des pôles de transformation porcine en Santa Catarina. Les solutions de suivi et de logistique inverse constituent la ligne de revenus accessoires à la croissance la plus rapide, contribuant à 12 % du chiffre d'affaires des opérateurs en 2025 et devant atteindre 18 % d'ici 2031, les indicateurs REP exigeant des journaux de mouvements auditables.

Par utilisateurs finaux : Le commerce de détail et le commerce électronique perturbent la domination de l'alimentation et des boissons

L'alimentation et les boissons ont maintenu 37,25 % des revenus en 2025, reflétant le classement du Brésil parmi les trois premiers exportateurs mondiaux de soja, de bœuf et de volaille. Néanmoins, le commerce de détail et le commerce électronique se distinguent, progressant à 22,99 % jusqu'en 2031. Les e-commerçants installant des centres de tri régionaux ont besoin de bacs ergonomiques qui passent de la palette entrante au déconditionnement robotisé en quelques minutes. La part de marché des emballages de transport réutilisables pour le commerce de détail et le commerce électronique pourrait dépasser 18 % d'ici 2027, réduisant l'utilisation du carton et abaissant les frais de mise en décharge dans les zones urbaines soumises à des règles d'élimination plus strictes. L'automobile utilise des racks réutilisables pour les pièces CKD destinées à l'usine Stellantis de Betim, tandis que les acteurs pharmaceutiques spécifient des caisses à température stable avec des scellés inviolables pour satisfaire aux directives de l'ANVISA.

Les rotations des actifs du commerce électronique atteignent en moyenne sept cycles mensuels contre deux pour l'agroalimentaire, améliorant l'économie des pools et justifiant un suivi avancé. À mesure que la densité du dernier kilomètre augmente, les coursiers de l'économie à la demande récupèrent de plus en plus les bacs vides lors des retours, assurant la fermeture des circuits — un perfectionnement opérationnel qui amplifie le marché global des emballages de transport réutilisables.

Analyse géographique

Le Sud-Est du Brésil domine l'adoption en raison de la densité des pôles industriels, de la proximité des ports et d'un réseau de remise en état établi. Santos seul a traité 230 millions de tonnes en 2024, soutenant la circulation continue des palettes parmi les exportateurs. La robuste connectivité routière et ferroviaire de São Paulo permet des allers-retours en moins de 6 jours, permettant aux opérateurs de pools de garantir la disponibilité sans excès de stock flottant. Par conséquent, la région représente plus de la moitié des revenus du marché des emballages de transport réutilisables.

Les États du Centre-Ouest sont la géographie à la croissance la plus rapide, progressant à un CAGR projeté de 21,56 % alors que la production de soja du Mato Grosso atteint de nouveaux records. Malgré des trajets de 1 500 km jusqu'au port, les producteurs adoptent des conteneurs en vrac pliables pour économiser le volume au retour. Les goulets d'étranglement infrastructurels persistent — le retard d'entretien de la BR-163 gonfle les délais de rotation — mais les extensions ferroviaires prévues et les corridors de barges intérieures pourraient réduire les coûts de fret de 30 %, débloquant des volumes supplémentaires pour le marché des emballages de transport réutilisables une fois opérationnels.

Le Nord et le Nord-Est sont en retard en raison du nombre limité de baies de lavage qui amplifient les coûts de repositionnement. Néanmoins, les fortes exportations de fruits via les ports de Pecém et Suape créent des poches de demande pour les caisses ventilées. Les incitations étatiques aux investissements dans la chaîne du froid pourraient accélérer la construction d'installations de lavage, notamment lorsqu'elles sont combinées à des partenariats public-privé qui alignent les objectifs REP sur les fonds de développement régional. Sur la période de prévision, les disparités géographiques se réduisent mais restent significatives pour la stratégie de réseau de services.

Paysage réglementaire

L'adoption des emballages RTP au Brésil est de plus en plus façonnée par les règles fédérales de logistique inverse dans le cadre de la Politique nationale des déchets solides (Loi 12.305/2010) et sa mise en œuvre sectorielle via SINIR, qui structure le reporting, la surveillance et la conformité pour la reprise des emballages. Le décret 12.688 (octobre 2025) a établi un système national de logistique inverse pour les emballages plastiques, obligeant les parties concernées à rendre compte des flux d'emballages plastiques et à relier les preuves de conformité au SINIR en tant qu'ossature de surveillance.

Le même décret ajoute des obligations spécifiques concernant les emballages consignés, notamment le signalement de la quantité d'emballages plastiques consignés mis sur le marché et du volume rerempli dans les résultats annuels. Il lie également la conformité à des exigences minimales de contenu recyclé mises en place progressivement en 2026 (janvier 2026 pour les grandes entreprises et juillet 2026 pour les PME). Parallèlement, les emballages consignés dans les applications réglementées de boissons et d'eau reposent sur les normes techniques ABNT (par exemple, ABNT NBR 14222 et ABNT NBR 14637 pour les bonbonnes d'eau en plastique consignées et ABNT NBR 7841 pour les bouteilles consignées courantes), ce qui renforce les exigences d'hygiène et de performance et influence les pratiques de nettoyage, d'inspection et de reconditionnement dans les boucles RTP.

Analyse de la chaîne de valeur

La chaîne de valeur des RTP au Brésil commence avec les fournisseurs de polymères et d'additifs et les mouleurs qui transforment le HDPE/PP et d'autres matériaux en palettes, caisses, bacs et racks spécialisés, suivis des opérateurs de pool et des 3PL qui déploient des flottes dans les réseaux d'expéditeurs selon des modèles de location/mise en commun et de paiement par trajet. Les nœuds de service (lavage, réparation et tri) constituent le cœur opérationnel, car ils remettent les actifs en état conforme aux normes alimentaires ou industrielles et maintiennent des temps de cycle compétitifs. Le réseau reste le plus dense dans le Sud-Est en raison de la concentration des dépôts et de la circulation liée aux ports.

En aval, les utilisateurs finaux (agroalimentaire et boissons, commerce de détail et e-commerce, automobile et autres expéditeurs industriels) intègrent les RTP dans l'automatisation des entrepôts, la gestion des cours et les normes de livraison des fournisseurs, ce qui accroît la demande pour des unités dimensionnellement cohérentes et le suivi et la traçabilité. La politique réglementaire est désormais un moteur direct de la chaîne de valeur, car le décret 12.688/2025 exige que fabricants, importateurs, distributeurs et détaillants participent à la logistique inverse des emballages plastiques avec des engagements quantitatifs de récupération et de contenu recyclé. Cela renforce le rôle de la documentation de conformité, de la collecte de données et du reporting lié au SINIR dans la manière dont les fournisseurs de pooling, les entreprises logistiques et les propriétaires de marques structurent les contrats et les flux en boucle fermée.

Paysage concurrentiel

Le marché brésilien des emballages de transport réutilisables présente une concentration modérée : les cinq premiers prestataires détiennent environ 55 % des revenus combinés, mais les spécialistes locaux prospèrent dans les corridors mal desservis. CHEP et IFCO capitalisent sur les contrats multinationaux, offrant des solutions intégrées de palettes et de caisses pour produits frais qui simplifient les achats pour les grands groupes de produits de grande consommation. La fusion de Schoeller Allibert avec IPL en 2025 a créé une plateforme de revenus de 1,4 milliard USD et a débloqué des synergies d'outillage qui réduisent le coût unitaire dans les usines d'Amérique latine.

Des indépendants régionaux tels que Nefab et Klabin tirent parti de leur proximité avec les bassins agricoles, adaptant les palettes aux largeurs spécifiques des plateaux de camions et gérant des stations de lavage sur des terres coopératives louées. La différenciation numérique est en hausse : Brambles a équipé 550 000 palettes de dispositifs de suivi et de traçabilité, permettant une planification de maintenance prédictive et une facturation granulaire. Des start-ups développent des tableaux de bord en mode SaaS superposant des données GPS à des calculateurs carbone, répondant aux besoins des exportateurs se préparant aux prélèvements du Mécanisme d'ajustement carbone aux frontières de l'UE.

Les manœuvres stratégiques ciblent de plus en plus les lacunes en matière de capacités. L'acquisition de Creative Techniques par ORBIS en 2024 a ajouté une conception de racks automobiles personnalisés que les équipementiers brésiliens peuvent localiser, tandis que l'usine de recyclage du PEHD d'ALPLA fournit de la résine en circuit fermé, réduisant la dépendance aux importations de matière vierge. L'intensité concurrentielle se concentre sur les appels d'offres de mutualisation pluriannuels ; les acteurs établis disposant d'une couverture nationale de dépôts et de kits IoT surclassent systématiquement les entrants axés uniquement sur le prix. Cependant, la saturation dans les États de l'intérieur reste faible, laissant un espace blanc pour les entrants agiles prêts à co-investir dans des capacités de lavage et de réparation.

Leaders du secteur des emballages de transport réutilisables (RTP) au Brésil

Kuehne + Nagel Serviços Logísticos

Schoeller Allibert Group

Nefab Embalagens Ltda.

Signode Brasileira Ltda.

ORBIS Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La mise en œuvre réglementaire du décret 12.688/2025 crée un espace à court terme pour les fournisseurs de RTP capables de combiner traçabilité et reporting de niveau conformité avec le pooling, le nettoyage et la logistique inverse. Avec des exigences de contenu recyclé mises en place progressivement en 2026 et une surveillance acheminée via le SINIR, la demande augmente pour des modèles en boucle fermée qui documentent les remplissages, les retours et la circularité des matériaux, en particulier pour les caisses et palettes en plastique où la réutilisation et l'approvisionnement en résine recyclée se croisent.

Des opportunités sectorielles spécifiques apparaissent dans des programmes et déploiements nommés qui relient les RTP à des résultats opérationnels mesurables. CHEP et Grupo Piracanjuba ont divulgué les résultats d'un programme de pooling de palettes d'un an (avril 2026) qui a quantifié l'évitement de CO2, soutenant une adoption plus large du pooling dans les circuits de biens de consommation à forte rotation où des palettes standardisées réduisent les pertes et améliorent le délai de rotation. Les corridors d'exportation et portuaires ouvrent également une voie orientée services : CHEP a mis en avant le pooling d'économie circulaire visant à réduire les goulets d'étranglement dans les ports brésiliens et à améliorer la conformité sanitaire dans les flux de fruits frais (avril 2026), alignant les RTP sur les exigences de rapidité de dédouanement et de contrôle qualité. Parallèlement, la demande d'unités réutilisables s'étend au-delà des palettes vers la séparation protectrice et les aides à la manutention, comme le montre la consolidation de Cartonplast Group au Brésil et son partenariat avec Casa Valduga (janvier 2026) pour fournir des intercalaires en plastique réutilisables pour la logistique du vin, remplaçant les calages à usage unique et élargissant le bassin adressable pour des composants de transit consignés et gérés.

Développements récents du secteur

- Mai 2026 : Nefab a inauguré un centre de fabrication et d'ingénierie à Wixom, dans le Michigan, pour accroître la production d'emballages réutilisables et consignés destinés aux chaînes d'approvisionnement de l'automobile et de la fabrication avancée. Cette expansion renforce la capacité d'ingénierie et la profondeur d'outillage de Nefab pour les programmes d'emballages consignés, favorisant des cycles de conception à déploiement plus rapides pour les clients mondiaux également actifs au Brésil.

- Octobre 2025 : Nefab a démarré ses activités dans une nouvelle usine à Sapucaia do Sul (Rio Grande do Sul), élargissant son empreinte locale pour les emballages industriels et les solutions consignées desservant les clients de l'automobile, de l'énergie et des télécommunications. La capacité régionale supplémentaire et la proximité des corridors industriels du sud améliorent les délais et soutiennent la localisation des programmes d'emballages consignés au Brésil.

- Mars 2025 : Tetra Pak et Schoeller Allibert ont annoncé une collaboration pour développer et lancer des caisses de transport fabriquées à partir de polyAl issu de cartons de boissons usagés. Cette initiative fait progresser les filières de contenu recyclé pour les emballages de transport durables et soutient les objectifs de circularité des propriétaires de marques tout en élargissant les options de matériaux pour les plateformes de caisses consignées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des emballages de transport consignés utilisés au Brésil pour déplacer et stocker des marchandises à travers les chaînes d'approvisionnement, où l'emballage est conçu pour être réutilisé sur plusieurs cycles via la logistique inverse.

Exclusions de périmètre : Exclut les emballages de transport à usage unique, et exclut également les emballages primaires de détail qui ne circulent pas en retour pour réutilisation.

Aperçu de la segmentation

- Par type de matériau

- Plastique

- Métal

- Bois

- Autres matériaux

- Par type de produit

- Conteneurs (pliables, rigides)

- Palettes

- Fûts et barils

- Autres produits (GRV, bacs, caisses)

- Par modèle de service

- Vente d'actifs

- Location / Mutualisation

- Services de nettoyage et de maintenance

- Services de suivi et de logistique inverse

- Par utilisateurs finaux

- Automobile

- Alimentation et boissons

- Biens de consommation

- Commerce de détail et commerce électronique

- Autres utilisateurs finaux (pharmacie, chimie, commerce de détail)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par des signaux publics de production et de commerce montrant l'ampleur de la demande en emballages que les industries brésiliennes à forte intensité d'expédition peuvent soutenir. Les sources utilisées pour l'orientation comprenaient les séries de production industrielle de l'Institut brésilien de géographie et de statistique (IBGE), les statistiques commerciales douanières du Brésil, et les indicateurs macroéconomiques de la banque centrale pour normaliser l'inflation et le calendrier des devises.

Nous avons également examiné des références sur les emballages et la logistique, telles que des publications d'associations, des directives publiques sur la durabilité et la logistique inverse, et des articles évalués par des pairs décrivant les cycles de réutilisation et les taux de perte pour les palettes, caisses, bacs et conteneurs en vrac. Les dépôts d'entreprises, les présentations aux investisseurs et la presse reconnue nous ont aidés à comprendre les ajouts de capacité, l'adoption des modèles de pooling et les plans d'expansion des utilisateurs finaux. Le cas échéant, nos analystes ont utilisé des abonnements payants pour les données financières et l'intelligence d'entreprise, ainsi que des bases de données d'importation et d'exportation au niveau des expéditions pour vérifier la cohérence des flux de matériaux d'emballage pertinents et des intrants intermédiaires. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la robustesse des hypothèses de cycles de réutilisation et des points de prix, car ces facteurs ne sont pas entièrement visibles dans les jeux de données publics. Nous nous sommes entretenus avec des fabricants d'emballages, des opérateurs de pooling, des distributeurs et des utilisateurs finaux dans les secteurs de l'agroalimentaire et des boissons, les segments industriels et les chaînes d'approvisionnement automobile pour confirmer les taux de retour, les schémas de dommages et le calendrier de remplacement typique pour les opérations au Brésil.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Directeurs généraux : 13 % | |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 36 % | |

| Acteurs plus petits : 19 % | Managers : 51 % |

Dimensionnement et prévision du marché

Le modèle central utilise une approche descendante qui reconstruit le bassin de demande à partir du débit d'utilisation finale au Brésil, puis le filtre à travers l'adoption de formats de manutention réutilisables dans le transport et l'entreposage. Une fois l'enveloppe du marché formée, nous la corroborons avec des vérifications ascendantes sélectives, comme l'échantillonnage des fourchettes de prix de vente moyens par type d'emballage et la validation des volumes unitaires attendus grâce à des vérifications de canaux et des récits sur la capacité des fournisseurs.

Les principaux intrants ayant façonné le modèle comprenaient la durée du cycle de réutilisation par application, le nombre moyen de trajets par an, les taux de perte et de casse, les cycles de remplacement et les échelles de prix par choix de matériau (le plastique, le bois et le métal se comportent différemment sous la chaleur, l'humidité et la manutention rude). Nous avons également suivi la production manufacturière par secteur, les mouvements d'agrobusiness orientés vers l'exportation, et les tendances d'automatisation des entrepôts qui déplacent la demande vers des bacs et conteneurs standardisés. Les prévisions ont été réalisées à l'aide d'une analyse de scénarios soutenue par une vue de régression multivariée simple, où la production industrielle, l'activité logistique et les objectifs de durabilité déclarés ont été combinés, puis ajustés à l'aide des retours d'experts sur la pénétration du pooling et l'efficacité de la logistique de retour. Lorsqu'un signal de volume direct manquait pour des utilisations finales plus petites, nous avons comblé l'écart en appliquant des bandes de pénétration prudentes liées à des secteurs comparables, puis les avons revérifiées lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant les totaux modélisés avec des signaux indépendants, notamment les mouvements de matériaux d'emballage, les indicateurs d'expéditions industrielles, et les calculs pratiques de taux de remplacement implicites des cycles de réutilisation. Les valeurs aberrantes sont signalées rapidement, et les hypothèses de facteurs sont réexaminées jusqu'à ce que l'écart puisse être expliqué en termes commerciaux simples.

Un examen interne en plusieurs étapes est suivi, où les estimations sont vérifiées à nouveau au niveau des segments et du total avant validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs pour la logistique inverse, des fluctuations importantes des devises, ou des ajouts de capacité visibles. Avant la livraison, un analyste effectue une nouvelle passe de données afin que les clients reçoivent la vue la plus actuelle.

Comparaison du dimensionnement du marché brésilien des emballages de transport consignés de Mordor Intelligence avec d'autres estimations publiées

Il est normal de voir différentes valeurs de marché pour les emballages de transport consignés au Brésil, même lorsque le nom du sujet semble identique en couverture. Les écarts proviennent généralement de ce qui est comptabilisé comme emballage consigné, de l'année utilisée comme point de départ, et du fait que les calculs sont fondés sur des cycles de réutilisation réalistes ou sur des hypothèses larges de dépenses d'emballage.

En suivant les durées des cycles de réutilisation, les taux de perte et de dommage, et les échelles de prix par type d'emballage, puis en actualisant les hypothèses grâce à des vérifications de canaux ciblées sur le Brésil, Mordor Intelligence maintient les emballages de transport à sens unique hors du périmètre et évite également de surestimer la demande à partir d'attentes agressives d'adoption du pooling. Certains éditeurs rapportent un chiffre plus faible car ils se concentrent principalement sur un ensemble de produits restreint, comme les boîtes réutilisables, et excluent alors des formats à valeur plus élevée comme les palettes et les conteneurs en vrac. D'autres mélangent les revenus de services ou adoptent une vision prudente de la rapidité avec laquelle la logistique inverse s'améliore en pratique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,08 milliards USD (2025) | |

| Éditeur sectoriel A | 0,64 milliard USD (2025) | Utilise un périmètre produit plus étroit et tend à centrer le dimensionnement sur des conteneurs consignés sélectionnés, avec des répartitions régionales pouvant exclure des formats RTP industriels plus larges et un certain traitement des revenus liés au pooling. |

| Éditeur de recherche B | 0,24 milliard USD (2024) | S'appuie sur une année de valorisation antérieure et une définition plus restreinte, qui semble mettre l'accent sur un sous-ensemble limité de RTP et applique des hypothèses d'adoption plus lentes, comprimant ainsi le total par rapport à un bassin de demande plus large. |

L'écart dans le tableau s'explique principalement par des différences de périmètre et de calendrier, et non par un désaccord sur la croissance des RTP au Brésil. Lorsque le périmètre est clairement limité aux cas d'usage de transport consigné, et que les intrants sont liés au comportement de réutilisation ainsi qu'au débit sectoriel, le total obtenu devient plus facile à suivre et à reproduire lors des mises à jour futures.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché brésilien des emballages de transport réutilisables ?

Le marché s'élève à 2,45 milliards USD en 2026 et devrait croître pour atteindre 5,61 milliards USD d'ici 2031.

Quel matériau domine le marché des emballages de transport réutilisables au Brésil ?

Le plastique détient une part de 59,35 % en raison de sa durabilité, de son faible poids à vide et de sa compatibilité avec la manutention automatisée.

Pourquoi les services de location et de mutualisation croissent-ils plus vite que la propriété d'actifs ?

Les modèles de location éliminent les dépenses d'investissement initiales, externalisent la maintenance et incluent le suivi IoT, générant un CAGR de 19,96 % jusqu'en 2031.

Comment le Décret 11 413 influence-t-il l'adoption des emballages réutilisables ?

La loi monétise les certificats de logistique inverse, faisant des actifs mutualisés un moyen rentable de satisfaire aux objectifs de récupération obligatoires.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Le commerce de détail et le commerce électronique progressent à un CAGR de 22,99 % alors que les grands centres de traitement des commandes standardisent les bacs plastiques pour les opérations de préparation automatisée.

Quel est le principal obstacle qui limite l'adoption dans les États de l'intérieur ?

La pénurie d'installations de lavage/réparation certifiées en dehors du Sud-Est augmente les coûts de repositionnement, réduisant le retour sur investissement pour les PME.

Dernière mise à jour de la page le: