Taille et part du marché des produits de luxe en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

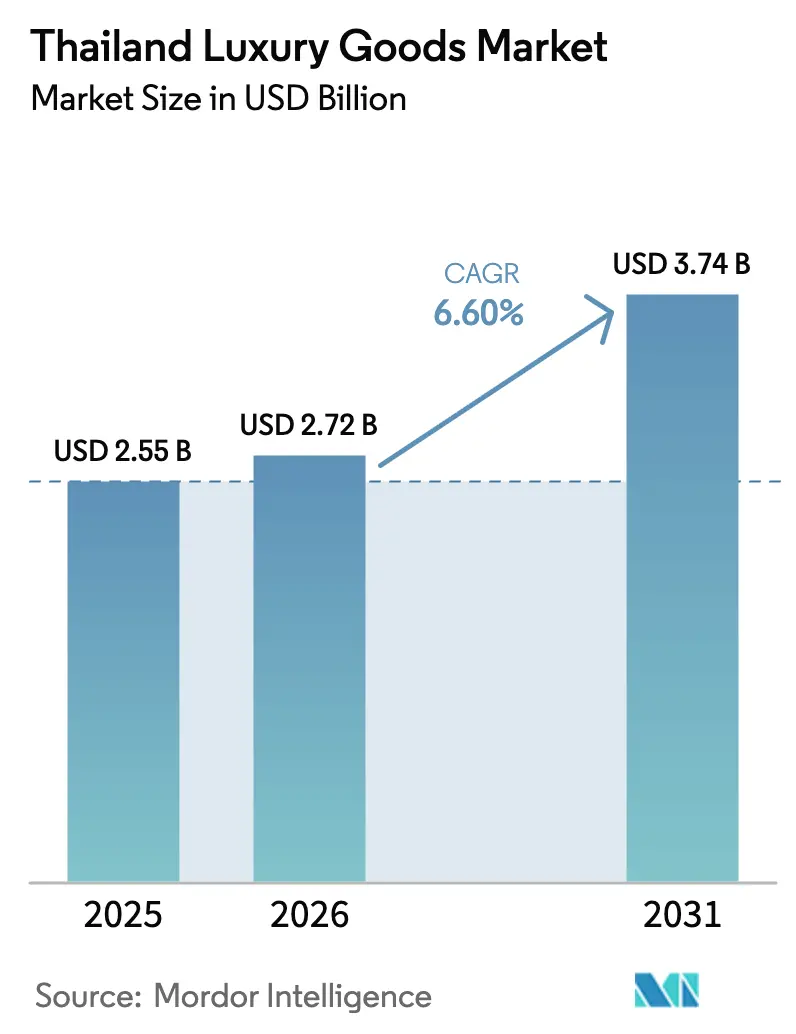

| Taille du marché de l'année de base (2025) | 2.55 Milliards de dollars |

| Taille du Marché (2026) | 2.72 Milliards de dollars |

| Taille du Marché (2031) | 3.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de luxe en Thaïlande par Mordor Intelligence

La taille du marché des produits de luxe en Thaïlande s'établit à 2,72 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 2,55 milliards USD, et devrait atteindre 3,74 milliards USD d'ici 2031, reflétant un CAGR de 6,6 % alors que le pays consolide son rôle de pôle de consommation haut de gamme en Asie du Sud-Est. Le marché des produits de luxe en Thaïlande est soutenu par une reprise régulière du tourisme entrant, la hausse des revenus disponibles parmi la génération Z, les investissements continus dans les centres commerciaux phares et l'introduction d'un programme de visa longue durée. Ces facteurs stimulent à la fois la fréquentation et les dépenses, notamment dans les catégories à forte marge. Bien que les valeurs moyennes des transactions subissent des pressions inflationnistes, des stratégies telles que la curation de la vente au détail multimarque, les expériences d'achat omnicanal et les promotions menées par des influenceurs élargissent la portée du marché intérieur. Les expatriés et les touristes médicaux considèrent de plus en plus les bijoux de qualité investissement, les montres suisses et les accessoires sur mesure comme des réserves de valeur portables. Bien que des défis tels que la prolifération des contrefaçons, la sensibilité aux prix parmi les classes aisées intermédiaires et une demande atone des voyages organisés chinois tempèrent la croissance des volumes, ils n'ont pas compromis l'expansion à moyen terme du marché des produits de luxe en Thaïlande.

Principaux enseignements du rapport

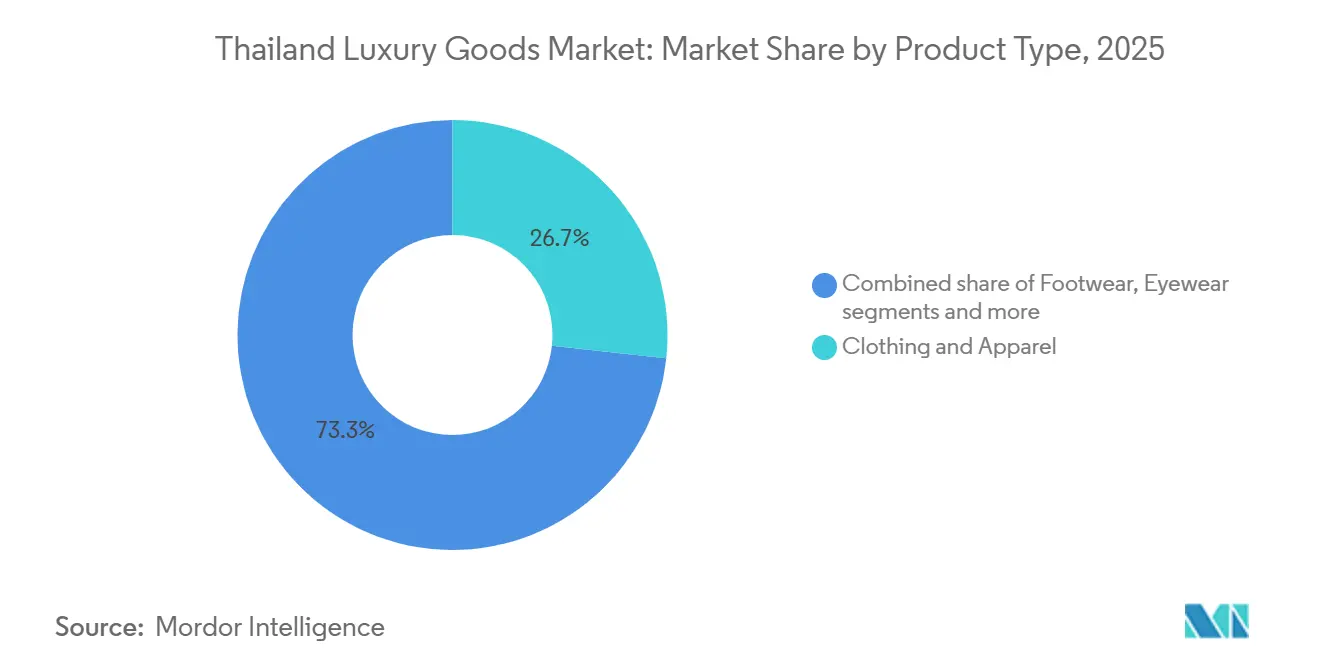

- Par type de produit, les vêtements et l'habillement ont dominé avec 26,73 % de la part du marché des produits de luxe en Thaïlande en 2025, tandis que la bijouterie devrait se développer à un CAGR de 6,96 % jusqu'en 2031.

- Par utilisateur final, les femmes ont généré 57,32 % des revenus de 2025, tandis que les hommes représentent le segment à la croissance la plus rapide avec un CAGR de 7,32 % jusqu'en 2031.

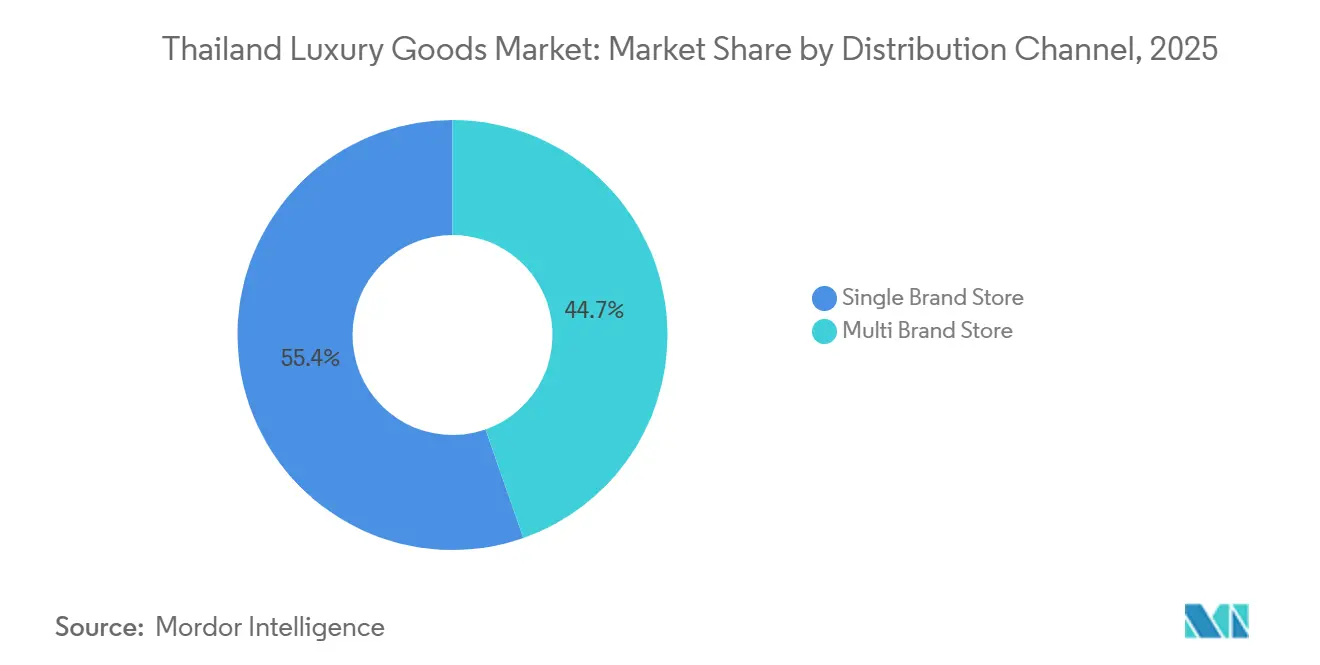

- Par canal de distribution, les magasins monomarque ont représenté 35,35 % des ventes de 2025, mais les magasins multimarques devraient les dépasser avec un CAGR de 7,86 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits de luxe en Thaïlande

Tableau d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Montée en puissance de l'aisance financière parmi la génération Z et les jeunes professionnels | +1.2% | National, avec une concentration à Bangkok, Chiang Mai, Phuket | Moyen terme (2-4 ans) |

| Rebond du tourisme entrant et essor des centres commerciaux phares | +1.8% | National, avec un impact de pointe à Bangkok, Phuket, Pattaya, Chiang Mai | Court terme (≤ 2 ans) |

| Essor du commerce social et de l'influence des célébrités | +0.9% | National, avec adoption par les natifs du numérique dans les centres urbains | Moyen terme (2-4 ans) |

| Innovation matérielle axée sur la durabilité | +0.6% | Mondial, avec adoption précoce dans les quartiers de luxe de Bangkok | Long terme (≥ 4 ans) |

| Programmes de visa longue durée sans obligation de visa attirant des expatriés à haute valeur nette | +0.7% | National, avec une concentration à Bangkok, Phuket, Samui, Chiang Mai | Moyen terme (2-4 ans) |

| Pôles de tourisme médical stimulant les dépenses de luxe du Moyen-Orient | +0.5% | Pôles médicaux de Bangkok, Phuket, Pattaya | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance de l'aisance financière parmi la génération Z et les jeunes professionnels

En 2024, les données du Conseil thaïlandais de l'investissement révèlent que les individus âgés de 15 à 24 ans constituent 12,24 % de la population totale du pays[1]Source : Conseil thaïlandais de l'investissement, "La Thaïlande en bref," boi.go.th. Cette tranche démographique remodèle les habitudes de consommation, privilégiant le luxe expérientiel et les interactions de marque axées sur le numérique plutôt que les symboles de statut traditionnels. En réponse, les marques déplacent leur attention des récits patrimoniaux pour mettre en avant l'utilité des produits, la durabilité et la valeur de revente, des qualités qui résonnent auprès d'une génération méfiante vis-à-vis des démonstrations ostentatoires de richesse. La demande de produits de luxe parmi les hommes thaïlandais progresse à un CAGR de 7,32 %, portée par de jeunes professionnels qui considèrent les montres, les articles en cuir et les produits de soin comme des marqueurs de réussite professionnelle. Selon le Bangkok Post, les dépenses discrétionnaires de la génération Z consacrées aux expériences ont atteint 56 % en 2024, contre 45 % en 2023. Cette tendance souligne la nécessité pour les marques de luxe d'intégrer des éléments de restauration, de bien-être et culturels dans leurs espaces de vente. Dans un mouvement illustrant ce changement, Jim Thompson consacre entre 100 et 150 millions THB (2,9 à 4,3 millions USD) sur les 3 à 5 prochaines années pour porter son nombre de magasins de 25 à 30-35. Cela inclut un duplex de 500 mètres carrés de premier plan à One Bangkok et le lancement d'une ligne d'articles de maison Maison Jim Thompson d'ici 2026, signalant un pivot stratégique vers des écosystèmes de style de vie pour fidéliser la génération Z.

Rebond du tourisme entrant et essor des centres commerciaux phares

Le marché des produits de luxe en Thaïlande est en plein essor, soutenu par une résurgence du tourisme. Le gouvernement, visant haut, cible 39 millions de visiteurs internationaux et des recettes touristiques étrangères de 2,23 billions de THB d'ici 2025, comme l'a souligné son département des relations publiques en mai 2025[2]Source : Département des relations publiques de Thaïlande, "La Thaïlande cible les voyageurs à haute valeur ajoutée pour la croissance du tourisme longue distance," prd.go.th. La salle de presse de l'Autorité du tourisme de Thaïlande (TAT) rapporte une étape significative : plus de 35 millions de visiteurs ont séjourné en Thaïlande en 2024, soulignant le renouveau touristique du pays[3]Source : Salle de presse de l'Autorité du tourisme de Thaïlande, "La Thaïlande accueille plus de 35 millions de visiteurs en 2024 : une étape ouvrant la voie à 2025," tatnews.org. Cette résurgence a revitalisé la fréquentation des boutiques hors taxes des aéroports, des boutiques de villégiature et des magasins phares urbains. Illustrant cette tendance, « The Central » du Central Group pour 21 milliards de THB, « One Bangkok » de King Power et le vaisseau amiral de 597 mètres carrés de Prada à Central Phuket illustrent les investissements collaboratifs des promoteurs et des marques. Ils ciblent avec soin un mélange croissant de touristes, principalement en provenance du Moyen-Orient, d'Inde et de voyageurs indépendants de Chine. Les destinations de villégiature élèvent leurs offres, comme en témoignent des services sur mesure tels que le salon de lunetterie personnalisée de Cartier, consolidant leur positionnement sur le marché haut de gamme. Les centres commerciaux de premier plan à Bangkok connaissent une croissance à deux chiffres des loyers, témoignant de la confiance des propriétaires dans le marché des produits de luxe en Thaïlande. Ces investissements stratégiques attirent non seulement les touristes, mais séduisent également les expatriés résidents, alimentant une hausse des ventes à court terme.

Essor du commerce social et de l'influence des célébrités

En 2024, le secteur du commerce social en Thaïlande a atteint une valorisation de 7,5 milliards USD. Dominant la scène, TikTok Shop, Facebook Marketplace et Instagram Shopping représentaient collectivement 60 % des ventes de luxe en ligne du pays. Les ventes aux enchères en direct animées par des célébrités affichaient des taux de conversion trois fois supérieurs à ceux du commerce électronique traditionnel, réduisant les délais de notoriété de marque de plusieurs années à quelques mois seulement. Les marques de luxe consacrent désormais jusqu'à 30 % de leurs budgets numériques aux collaborations avec des influenceurs. Cette stratégie accélère non seulement l'entrée sur le marché des créateurs thaïlandais émergents, mais repose également sur le succès de leurs lancements de produits viraux. Des cafés comme Ralph's Coffee se sont transformés en points chauds des réseaux sociaux, renforçant l'engagement des clients et favorisant la vente croisée. Ce canal dynamique remodèle les dynamiques de distribution sur le marché des produits de luxe en Thaïlande, tout en poussant les marques à préserver leur capital dans un environnement dominé par des tendances éphémères.

Innovation matérielle axée sur la durabilité

La comptabilité des profits et pertes environnementaux de Kering et le programme Life 360 de LVMH orientent les fournisseurs thaïlandais de cuir et de textiles vers la traçabilité et les procédés respectueux de l'environnement, soulignant l'importance de réduire l'impact environnemental tout au long de la chaîne d'approvisionnement. L'essai par Hermès d'alternatives à base de mycélium laisse entrevoir un changement significatif dans l'approvisionnement en matières premières, avec le potentiel de redéfinir les contrats d'approvisionnement et les normes industrielles d'ici 2027. Soutenant cette évolution, des entités gouvernementales telles que l'Administration des zones désignées pour le tourisme durable (DASTA) renforcent les pratiques durables par des initiatives politiques, contribuant davantage à forger la réputation de la Thaïlande en tant que destination de luxe responsable[4]Source : Administration des zones désignées pour le tourisme durable, "La DASTA promeut le tourisme durable au Forum du tourisme de Thaïlande 2025," dasta.or.th. Les entités locales capitalisent sur les incitations Bio-Circulaires-Vertes de 50 milliards de THB de la Thaïlande pour renforcer la production durable, réduire la dépendance aux importations et se prémunir contre les perturbations tarifaires et logistiques, garantissant ainsi la résilience face aux incertitudes mondiales. La soie de Jim Thompson, teinte naturellement selon des méthodes traditionnelles, est commercialisée comme un choix riche en patrimoine et respectueux de l'environnement pour les hôtels de luxe, alliant authenticité culturelle et durabilité. Collectivement, ces initiatives établissent un nouveau standard de durabilité dans l'arène des produits de luxe en Thaïlande, s'alignant sur les tendances mondiales et les attentes des consommateurs en matière de pratiques respectueuses de l'environnement.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.8% | National, avec une concentration dans les quartiers touristiques de Bangkok et Pattaya | Court terme (≤ 2 ans) |

| Segment des classes aisées intermédiaires sensibles aux prix | -0.6% | National, avec un impact plus élevé dans les villes secondaires | Moyen terme (2-4 ans) |

| Volatilité macroéconomique et inflationniste | -0.5% | National, avec des répercussions des cycles économiques mondiaux | Court terme (≤ 2 ans) |

| Retard du retour des voyages organisés chinois et fluctuations des taux de change | -0.7% | Pôles touristiques de Bangkok, Phuket, Chiang Mai | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

En 2023-2024, les autorités ont saisi 4,2 millions d'articles de luxe contrefaits en Thaïlande, d'une valeur stupéfiante de 12 milliards de THB. Ces contrefaçons ont détourné 8 à 12 % de la demande adressable du marché, compromettant considérablement le capital de marque et la confiance des consommateurs. Les principaux vendeurs ont établi leurs activités dans des lieux de premier plan tels que Chatuchak, MBK Center et Patpong, tirant parti du réseau logistique stratégique de la Thaïlande pour faciliter l'importation de produits contrefaits en provenance de Chine et du Vietnam. Bien que les solutions d'authentification basées sur la chaîne de blocs, comme Aura de LVMH, offrent une défense robuste contre les contrefaçons, elles entraînent un coût supplémentaire de 5 à 10 USD par article. Cette dépense additionnelle comprime les marges bénéficiaires, en particulier pour les produits de luxe d'entrée de gamme, rendant difficile pour les marques le maintien d'une tarification compétitive. Les agents des douanes, déjà surchargés, inspectent environ 2 millions de colis par mois, limitant leur capacité à endiguer efficacement l'afflux de produits contrefaits. Par conséquent, la contrefaçon continue de poser un défi majeur au marché des produits de luxe en Thaïlande, soulignant le besoin critique d'innovations technologiques évolutives et de cadres juridiques renforcés pour résoudre ce problème persistant.

Retard du retour des voyages organisés chinois et fluctuations des taux de change

En 2024, les arrivées chinoises ont atteint 6,7 millions, marquant une baisse de 40 % par rapport aux chiffres de 2019. Ce déclin reflète les défis persistants de la reprise des voyages internationaux en provenance de Chine. Parallèlement, une dépréciation du yuan a entraîné une baisse de 15 à 18 % des dépenses de luxe par habitant, impactant davantage le marché global. Alors que les voyages organisés ont traditionnellement représenté 60 % des visiteurs chinois, leur présence atténuée a fait basculer la démographie vers les voyageurs indépendants, qui ont tendance à dépenser moins en articles hors taxes. Ce changement dans la composition des voyageurs a modifié les habitudes de dépenses, obligeant les marques à adapter leurs stratégies. Les marques doivent désormais ajuster leurs assortiments pour répondre aux touristes du Moyen-Orient et d'Asie du Sud-Est, compte tenu des préférences catégorielles distinctes de ces groupes, qui diffèrent significativement de celles des touristes chinois. De plus, la volatilité des devises a ajouté une couche de complexité aux stratégies de tarification. Absorber les pertes de change peut aider à maintenir les volumes, mais au détriment de la rentabilité, obligeant les marques à équilibrer soigneusement tarification et marges. Alors que les voyages organisés chinois poursuivent leur normalisation, le marché des produits de luxe en Thaïlande est aux prises avec une demande fondamentale mais contenue, soulignant la nécessité d'une agilité stratégique pour naviguer dans ces dynamiques en évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les actifs portables remodèlent le mix du luxe

En 2025, les vêtements et l'habillement ont dominé le marché des produits de luxe en Thaïlande, s'accaparant 26,73 % du total des ventes, portés par une demande robuste des consommateurs locaux et des touristes en quête de mode haut de gamme. Les articles en cuir, perçus comme des points d'entrée aspirationnels, suivaient de près avec environ 22 % de la valeur de la catégorie, grâce à l'attrait durable des sacs et accessoires de créateurs qui confèrent un statut sans prix exorbitants. Pendant ce temps, les chaussures et la lunetterie de luxe ont capitalisé sur la montée des tendances athleisure et bien-être. Notamment, les volumes de revente de baskets ont bondi de 18 % en 2024, les collectionneurs recherchant avidement les éditions limitées. Les montres mécaniques suisses, enregistrant des augmentations de volumes à deux chiffres, ont émergé comme des investissements refuges convoités au milieu des fluctuations économiques. Ces segments, ancrés par les expansions de la vente au détail urbaine et l'approfondissement de la pénétration du commerce électronique à Bangkok et dans d'autres points chauds touristiques, renforcent collectivement la stabilité du marché.

La bijouterie a émergé comme le segment à la croissance la plus rapide sur le marché du luxe en Thaïlande, affichant un CAGR de 6,96 % jusqu'en 2031. Les expatriés, les touristes médicaux et les locaux se sont tournés vers des pièces de haute valeur, les considérant comme des couvertures contre les fluctuations monétaires, tout en honorant une affinité culturelle pour l'or. Les opérateurs hors taxes ont amélioré l'offre avec des kiosques de gradation de pierres précieuses et des salons de visionnage privés, améliorant l'accessibilité dans les principaux aéroports et stations balnéaires. La beauté et les soins personnels ont reflété cette croissance avec une hausse régulière de 6,2 %, portée par les tendances de la beauté coréenne et les stratégies omnicanal ciblées de géants comme Estée Lauder et L'Oréal, axées sur les publics plus jeunes. Les marques ont capitalisé sur la rareté, lançant des collaborations de baskets en édition limitée et des lunettes personnalisées. L'habillement, confronté à des ralentissements, s'est tourné vers les tissus recyclés, séduisant les acheteurs soucieux de l'environnement. Les montres, renforcées par des événements comme la Bangkok Watch Week, ont consolidé leur statut d'investissement, soulignant la prominence croissante de la Thaïlande en tant que pôle d'horlogerie de luxe dans la région.

Par utilisateur final : la demande masculine réduit l'écart entre les genres

En 2025, les femmes détenaient une part dominante de 57,32 % du marché des produits de luxe en Thaïlande, portées par un appétit robuste pour la beauté haut de gamme, la mode et les accessoires. Cette demande est profondément ancrée dans les traditions culturelles de cadeaux et amplifiée par les réseaux sociaux. Les femmes à haute valeur nette se tournent vers les sacs à main ultra-premium et les bijoux exquis. En revanche, la tranche démographique des classes aisées intermédiaires se tourne vers les produits de beauté accessibles et les petits articles en cuir. Cette tendance est encore soutenue par les expansions omnicanal de géants du luxe comme Dior et Chanel. Pour consolider la fidélité et renforcer l'attrait du style de vie, ces marques organisent des expériences en magasin, intégrant des événements de bien-être et des activations culturelles. Avec le soutien de la croissance du commerce électronique et des partenariats avec des influenceurs, notamment sur des plateformes comme Instagram et TikTok, les acheteuses restent le socle des volumes du marché. Leur présence constante renforce la résilience du marché, même lorsque le tourisme reprend et que les revenus disponibles augmentent.

Les hommes émergent comme la tranche démographique à la croissance la plus rapide dans l'arène des produits de luxe en Thaïlande, affichant un CAGR projeté de 7,32 % jusqu'en 2031. Les cadres considèrent de plus en plus les accessoires de luxe comme des atouts professionnels essentiels, tandis que les jeunes professionnels s'orientent vers l'expression de soi. Le soin masculin gagne du terrain, soutenu par les espaces shop-in-shop des grands magasins et les tutoriels TikTok. Les boutiques introduisent des salons dédiés aux hommes, proposant des essayages privés pour encourager les visites répétées. Le merchandising s'adapte, avec un glissement vers des pointures plus grandes et des palettes de couleurs plus sombres. Les collaborations de baskets mixtes brouillent davantage les frontières entre les genres, générant un engouement dans le commerce social et stimulant une croissance à deux chiffres dans certaines catégories. En réponse, les détaillants recrutent des stylistes spécialisés, positionnant les hommes pour augmenter régulièrement leur part de marché à mesure que les perceptions sociétales évoluent.

Par canal de distribution : la curation l'emporte sur le contrôle

En 2025, les magasins monomarque dominaient le marché des produits de luxe en Thaïlande, représentant 55,35 % des revenus. Ces boutiques, situées dans les quartiers de premier plan de Bangkok, offrent des expériences exclusives telles que des salons VIP et des services de personnalisation, favorisant une profonde fidélité à la marque parmi les acheteurs aisés. Elles se différencient des formats de vente au détail agrégés par une narration immersive, des installations artistiques et des événements privés. Les locaux à haute valeur nette et les touristes sont attirés par l'intimité et le prestige des points de vente indépendants. Par exemple, « LV The Place Bangkok » de Louis Vuitton mêle harmonieusement shopping, restauration et expositions. Alors que les pressions locatives s'intensifient dans les couloirs clés, les marques se tournent de plus en plus vers des pop-ups à court terme. Cette stratégie leur permet d'évaluer la demande avant de s'engager dans des magasins phares, garantissant une flexibilité en réponse à l'évolution des parcours consommateurs. La domination de ce canal perdure, principalement en raison de sa capacité à créer des atmosphères premium qui restent insaisissables dans les environnements multimarques.

Les complexes de magasins multimarques émergent comme le canal de distribution à la croissance la plus rapide sur le marché du luxe en Thaïlande. Ils devraient se développer à un CAGR de 7,86 % jusqu'en 2031. Cette croissance est portée par un glissement de la fréquentation vers ces lieux, perçus comme des pôles de découverte tout-en-un pour les acheteurs pressés. Les opérateurs multimarques, tirant parti de l'analyse des données et des fonds de co-marketing, agrègent désormais plus de 550 enseignes. Cette stratégie simplifie l'accès pour les acheteurs et stimule la rotation des stocks, notamment dans les emplacements à fort trafic comme Central Park Bangkok et One Bangkok. Pendant ce temps, la restructuration des boutiques hors taxes canalise les investissements vers les points chauds urbains et aéroportuaires. Cette démarche capitalise sur les pics du tourisme et l'attrait des exonérations fiscales pour les catégories de luxe. De plus, les concept stores organisés au sein de ces espaces hors taxes offrent aux créateurs thaïlandais émergents une exposition accélérée, sans la charge des lourds investissements en capital. L'interaction entre ces canaux garantit non seulement une large portée de marché, mais maintient également une personnalisation de type boutique, alimentant l'expansion globale du marché.

Analyse géographique

En 2025, les plus de 200 boutiques de luxe de Bangkok, réparties entre Central Embassy, Siam Paragon et ICONSIAM, représentaient 55 % des ventes nationales de produits de luxe. D'ici fin 2026, le projet The Central à venir ajoutera 1,1 million de m² d'espace à usage mixte supplémentaire, incluant des options de vente au détail, de restauration et de divertissement, renforçant encore l'attrait de la ville comme destination de shopping de luxe. La ville bénéficie d'un coup de pouce grâce aux 60 millions de passagers annuels de l'aéroport de Suvarnabhumi, qui garantissent un afflux régulier de visiteurs internationaux, et au visa de résident longue durée, qui oriente les dépenses des expatriés vers le commerce de détail haut de gamme. Les propriétaires, saisissant l'élan sur le marché des produits de luxe en Thaïlande, ont augmenté les loyers de premier plan de 8 à 12 %, consolidant le statut du centre-ville comme épicentre du luxe national et attirant des marques mondiales en quête d'espaces de vente au détail premium.

Phuket, avec 18 % des ventes nationales en 2025, devrait croître à un taux annuel de 8,2 % jusqu'en 2031. Cette croissance est alimentée par le tourisme de villégiature, la location de yachts et les procédures médicales, qui se mêlent harmonieusement au shopping de luxe. La récente rénovation de Central Phuket a introduit le plus grand magasin de Prada en Thaïlande et la première boutique de villégiature de Tiffany & Co., soulignant l'intérêt croissant des marques pour les formats axés sur les loisirs. L'attrait de l'île est encore renforcé par sa réputation de destination haut de gamme, offrant des expériences exclusives telles que des tours en yacht privé et des retraites de bien-être de luxe. Les boutiques hors taxes et les spécialistes de la montre améliorent leurs offres, intégrant des bureaux de remboursement de taxe et des appartements de visionnage privé pour attirer les patients du Moyen-Orient et d'Europe en quête de luxe pendant leur convalescence, créant ainsi une expérience d'achat unique adaptée aux visiteurs internationaux aisés.

Pattaya et Chiang Mai, détenant une part combinée de 15 % du marché en 2025, étendent leur présence. Les rénovations immobilières font monter les tarifs moyens des chambres, attirant des voyageurs plus aisés. Pattaya tire parti de sa situation côtière pour attirer les voyageurs de luxe grâce à des stations balnéaires haut de gamme et des développements en bord de mer. Chiang Mai intègre son patrimoine dans des ateliers de soie et des retraites de bien-être, transformant les expériences artisanales en opportunités de dépenses en boutique. La ville se positionne également comme un pôle culturel, offrant des expériences organisées qui séduisent les personnes à haute valeur nette en quête d'authenticité. Alors que les villes secondaires comme Udon Thani et Khon Kaen ne représentent actuellement que des parts à un seul chiffre, l'introduction du train à grande vitesse d'ici 2028 devrait dynamiser les corridors du nord-est, augmentant la fréquentation sur le marché du luxe en Thaïlande. Les détaillants envisagent des rotations de pop-ups dans ces nœuds émergents, les considérant comme une démarche stratégique à faible intensité capitalistique pour un avantage de premier entrant, tout en testant le potentiel du marché dans ces régions avant de s'engager dans des établissements permanents.

Paysage concurrentiel

Le marché des produits de luxe en Thaïlande présente une fragmentation modérée, avec LVMH, Kering et d'autres acteurs dominants représentant collectivement la majorité des ventes, tandis que les créateurs locaux patrimoniaux et de niche captent le reste. LVMH renforce sa position avec des initiatives expérientielles comme « Gold House » de Dior, un espace concept de luxe conçu pour renforcer l'engagement des clients, et une expansion axée sur les villégiatures à Phuket, qui répond aux attentes des touristes à haute valeur nette. Kering, ciblant la génération Z, intègre des essayages en réalité augmentée et des applications de stylisme mobile chez Gucci et Saint Laurent pour offrir une expérience d'achat interactive, tandis que Bottega Veneta séduit les expatriés par son accent sur l'artisanat discret et les designs intemporels. Richemont exploite la culture horlogère de la Thaïlande, dévoilant le salon de lunetterie sur mesure de Cartier pour attirer une clientèle aisée et organisant des événements exclusifs pour collectionneurs à Siam Paragon pour renforcer la fidélité à la marque.

Central Group élargit ses horizons avec une participation dans Selfridges, utilisant cet effet de levier pour introduire Central Park comme une première en Thaïlande, renforçant ainsi son empreinte mondiale. King Power, en collaboration avec Avolta, exploite les données de fidélité internationale pour personnaliser les offres dans 18 pays, renforçant ses effets de réseau et créant une expérience d'achat fluide pour les voyageurs internationaux. Les marques thaïlandaises comme Jim Thompson, Sretsis et Disaya exploitent la puissance du commerce social pour dépasser les frontières nationales, défendant la durabilité et le design audacieux comme leurs propositions de valeur uniques pour séduire un public mondial.

Sur le marché des produits de luxe en Thaïlande, où les produits seuls ne peuvent garantir une position, des innovations telles que l'authentification par chaîne de blocs, les salons VIP et les moteurs de fidélité transfrontaliers sont devenus des outils essentiels. L'authentification par chaîne de blocs garantit l'authenticité des produits, favorisant la confiance parmi les clients exigeants. Les salons VIP offrent des expériences d'achat personnalisées et exclusives, améliorant la satisfaction et la fidélité des clients. Les moteurs de fidélité transfrontaliers permettent des récompenses et des avantages fluides à travers les régions, répondant aux préférences d'une clientèle mondiale. Ces avancées renforcent la confiance des clients et l'exclusivité, conférant aux marques un avantage distinct dans un paysage en rapide évolution. En adoptant ces stratégies de pointe, les marques de luxe en Thaïlande n'élèvent pas seulement les expériences clients, mais établissent également de nouvelles normes industrielles.

Leaders du secteur des produits de luxe en Thaïlande

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Chanel SA

Hermès International SA

Prada SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le centre commercial de luxe EMSPHERE a ouvert ses portes dans le quartier Sukhumvit de Bangkok, regroupant sous un même toit des magasins phares de Gucci, Louis Vuitton et Prada, avec des espaces de divertissement intégrés et des liaisons de transport en commun.

- Août 2024 : Cortina Watch Thailand a lancé une expérience d'achat de montres de luxe en intégrant harmonieusement les services numériques et en magasin. Les clients peuvent désormais explorer les collections renouvelées en magasin en ligne, vérifier la disponibilité des stocks dans les boutiques à proximité et passer des commandes pour un retrait en magasin. De plus, ils peuvent planifier des consultations personnalisées avec des spécialistes de la montre via un formulaire de contact pratique.

- Août 2024 : Prada a ouvert sa plus grande boutique thaïlandaise à Central Phuket, d'une superficie de 597 m². Le magasin présente un design distinctif avec des panneaux de verre courbés et des motifs triangulaires offrant des vues panoramiques sur l'espace intérieur, où sont exposées les dernières collections.

- Mars 2024 : Louis Vuitton a lancé « LV The Place Bangkok », un concept à 360 degrés combinant vente au détail, restauration et expositions à Gaysorn Amarin.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des produits de luxe en Thaïlande comme les ventes d'articles personnels à prix premium, tels que la mode, la maroquinerie, les montres, la bijouterie, la lunetterie et la beauté de prestige, vendus sur le marché intérieur aux résidents ou aux visiteurs et capturés à la valeur de vente au détail finale.

Le périmètre exclut les automobiles haut de gamme, les vins fins et spiritueux, l'immobilier de luxe et les produits expérientiels tels que les hôtels cinq étoiles.

Aperçu de la segmentation

- Par type de produit

- Vêtements et habillement

- Chaussures

- Lunetterie

- Articles en cuir

- Bijouterie

- Montres

- Beauté et soins personnels

- Utilisateur final

- Hommes

- Femmes

- Mixte

- Canal de distribution

- Magasins monomarque

- Magasins multimarques

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de concessions à Bangkok, des opérateurs hors taxes à Phuket, des directeurs régionaux de marques et des acheteurs millennials aisés. Ces échanges ont permis de clarifier la croissance réelle des ventes, la part en ligne et la taille moyenne du panier, comblant les lacunes que les données secondaires ne pouvaient pas résoudre.

Recherche documentaire

Nous avons commencé par les statistiques ouvertes de la Banque de Thaïlande, les codes d'importation du Département des douanes pour les positions SH 42, 61-64 et 71, les tableaux de bord des dépenses des visiteurs de l'Autorité du tourisme et les notes de tendances de l'Association thaïlandaise des détaillants. Les dépôts d'entreprises accessibles via D&B Hoovers, les comptages de magasins dans Dow Jones Factiva et les tableaux économiques de la Banque mondiale nous ont aidés à établir des références pour les empreintes des canaux et les prix moyens. Les alertes de brevets de Questel et la couverture de la presse spécialisée sur les ouvertures de magasins phares ont fourni des indices sur les cycles de produits et les marqueurs de saisonnalité. Les sources citées illustrent notre approche ; de nombreuses autres références ont soutenu la collecte et la validation des données.

Dimensionnement du marché et prévisions

Une construction descendante a réconcilié les valeurs d'importation, les recettes touristiques et les fuites de réexportation pour estimer les ventes au détail intérieures, suivie de vérifications ascendantes sélectives des revenus des magasins phares et des volumes d'unités ASP × échantillonnés pour affiner les totaux. Les principaux intrants comprennent les arrivées de touristes entrants, le revenu disponible par habitant, les ajouts de surface commerciale de luxe, l'inflation des prix des marques, la pénétration du commerce social et les taux de dilution du marché gris. Nous avons ajusté une régression multivariée aux ventes historiques et appliqué une superposition ARIMA pour les projections 2025-2030, en testant les hypothèses sous contrainte lors d'ateliers de scénarios avec les personnes interrogées. Lorsque les comptages de magasins manquaient, des moyennes glissantes sur trois ans de marques comparables ont comblé le manque de données.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de vérifications de variance par rapport aux relevés de remboursement de TVA et aux reçus hors taxes avant qu'un analyste senior ne les valide. Notre rapport est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs, garantissant aux clients la vue la plus récente et vérifiée.

Pourquoi notre référence sur les produits de luxe en Thaïlande est fiable

Les estimations publiées divergent souvent parce que chaque cabinet sélectionne son propre périmètre, ses filtres de prix et son rythme de mise à jour.

En s'ancrant sur des échanges commerciaux frontaliers vérifiés, les dépenses touristiques et les métriques de magasins en direct, le modèle rigoureux de Mordor fournit un point médian équilibré entre les revenus de canaux optimistes et les comptages limités à la mode.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,63 milliards USD (2025) | ||

| 3,20 milliards USD (2024) | Cabinet de conseil régional A | Inclut les automobiles et les produits alimentaires fins ; repose sur des factures de gros, contrôles primaires limités |

| 3,40 milliards USD (2024) | Journal professionnel B | Utilise des panels de consommateurs en ligne sans ajustement hors taxes |

| 8,00 milliards USD (2024) | Association professionnelle C | Regroupe la vente au détail de bijoux et l'immobilier de luxe ; aucune prise en compte de la part des contrefaçons |

La comparaison montre que notre périmètre transparent, notre sélection de variables et notre actualisation annuelle font de la référence de Mordor le choix fiable pour les décideurs en quête de chiffres traçables et reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des produits de luxe en Thaïlande ?

La taille du marché des produits de luxe en Thaïlande a atteint 2,72 milliards USD en 2026 et devrait atteindre 3,74 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans le commerce de détail de luxe thaïlandais ?

La bijouterie est en tête avec un CAGR de 6,96 % jusqu'en 2031, les expatriés à haute valeur nette et les touristes médicaux privilégiant les pièces d'investissement portables.

Pourquoi les magasins multimarques gagnent-ils des parts sur les boutiques monomarque ?

Les assortiments organisés, les coûts de recherche réduits et les ancres expérientielles dans des projets comme Central Park stimulent un CAGR de 7,86 % pour les formats multimarques.

Quels facteurs freinent les perspectives de croissance à court terme ?

La prolifération des contrefaçons et un rebond plus lent des voyages organisés chinois limitent les volumes, compensant partiellement les gains liés au tourisme et à l'aisance financière de la génération Z.

Dernière mise à jour de la page le: