Taille et parts du marché de l'athleisure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

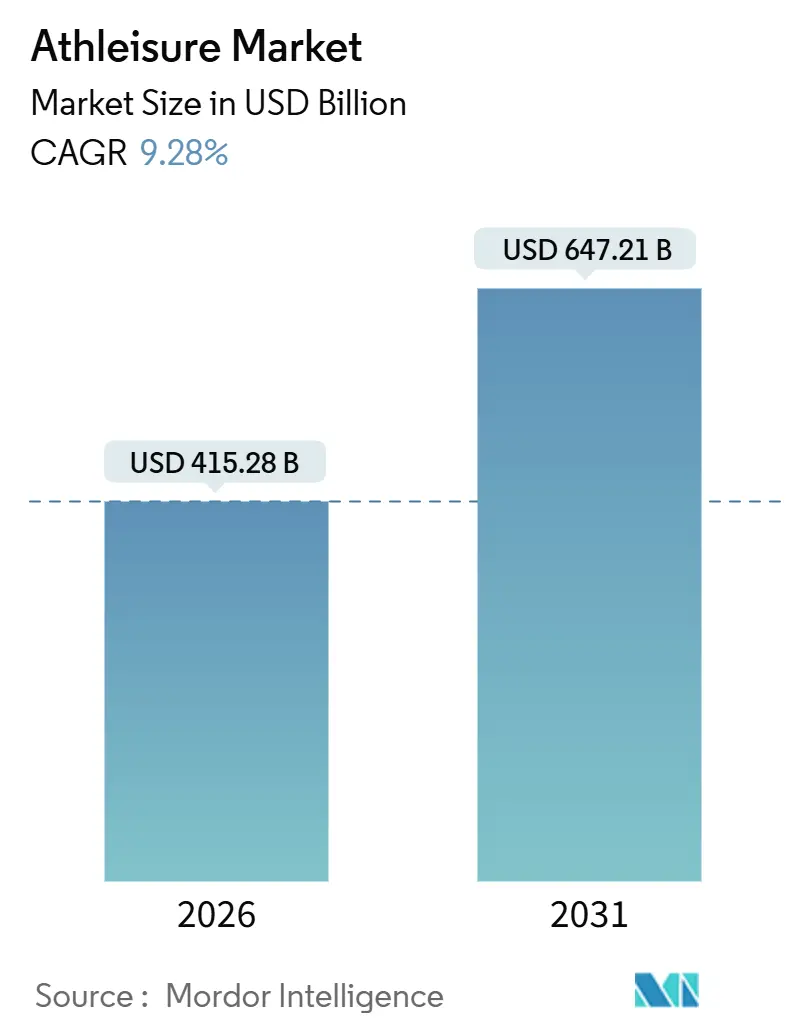

| Taille du Marché (2026) | 415.28 Milliards de dollars |

| Taille du Marché (2031) | 647.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

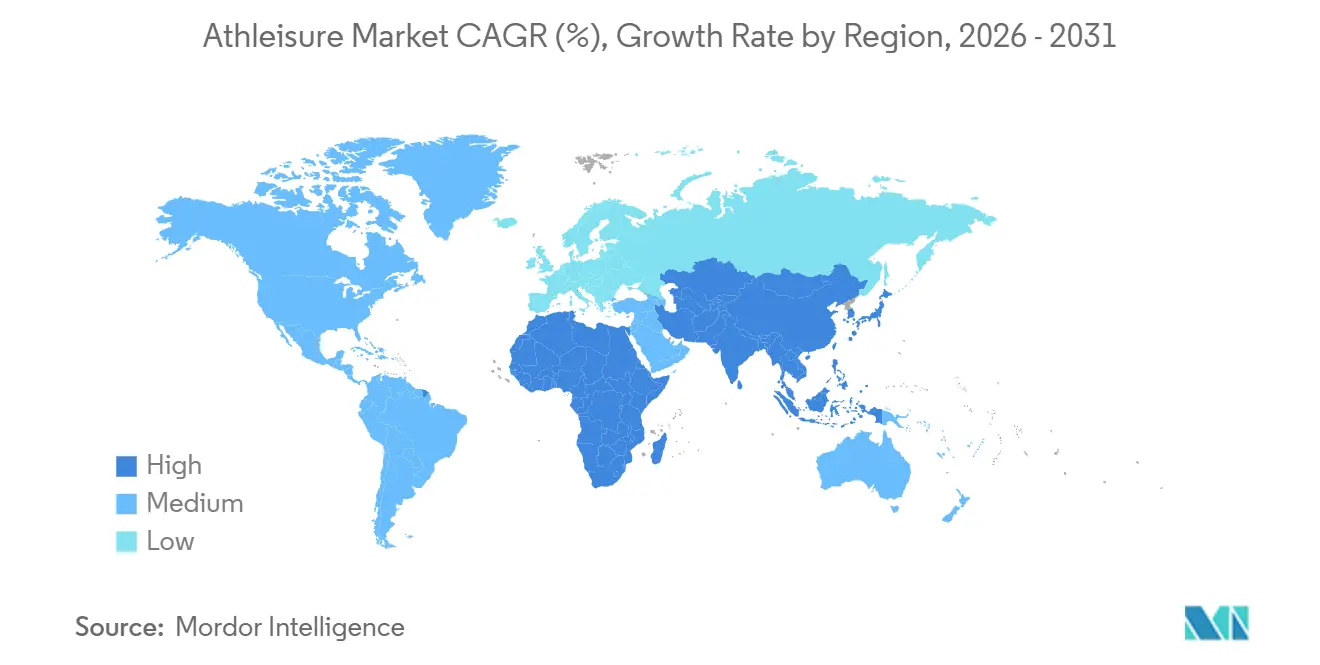

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

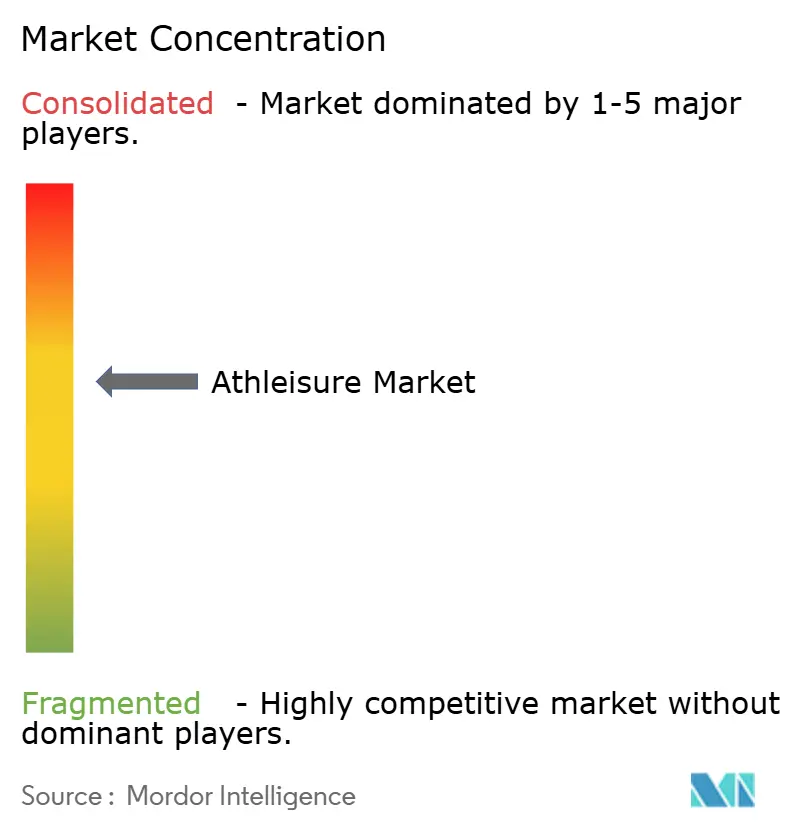

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'athleisure par Mordor Intelligence

La taille du marché mondial de l'athleisure s'élevait à 415,28 milliards USD en 2026 et devrait atteindre 647,21 milliards USD d'ici 2031, ce qui correspond à un TCAC de 9,28 % sur la période de prévision. Cette croissance est portée par un changement notable des comportements des consommateurs, qui délaissent les vêtements de sport traditionnels à usage spécifique au profit de vêtements polyvalents conçus avec des tissus techniques. Ces avancées ont permis aux vêtements et chaussures techniques de s'intégrer harmonieusement dans divers environnements, notamment les salles de sport, les lieux de travail, les établissements d'enseignement et les rassemblements sociaux. Si les vêtements continuent de dominer en tant que principal contributeur aux revenus, ils font face à une pression croissante liée à la banalisation. En revanche, le segment des chaussures connaît une croissance substantielle, alimentée par des innovations telles que les semelles intermédiaires à plaque de carbone, les technologies d'amortissement avancées et les membranes résistantes aux intempéries, qui justifient des prix plus élevés. Par ailleurs, les gouvernements de la région Asie-Pacifique réalisent des investissements significatifs dans des initiatives sportives de base, créant de nouvelles opportunités pour la consommation d'athleisure. La durabilité est passée d'une simple stratégie marketing à une exigence commerciale essentielle. Cette évolution se manifeste par l'adoption croissante du polyester recyclé et la popularité grandissante des services circulaires, tels que les plateformes de revente, qui bénéficient du soutien des organismes de réglementation et des consommateurs soucieux de l'environnement.

Principaux enseignements du rapport

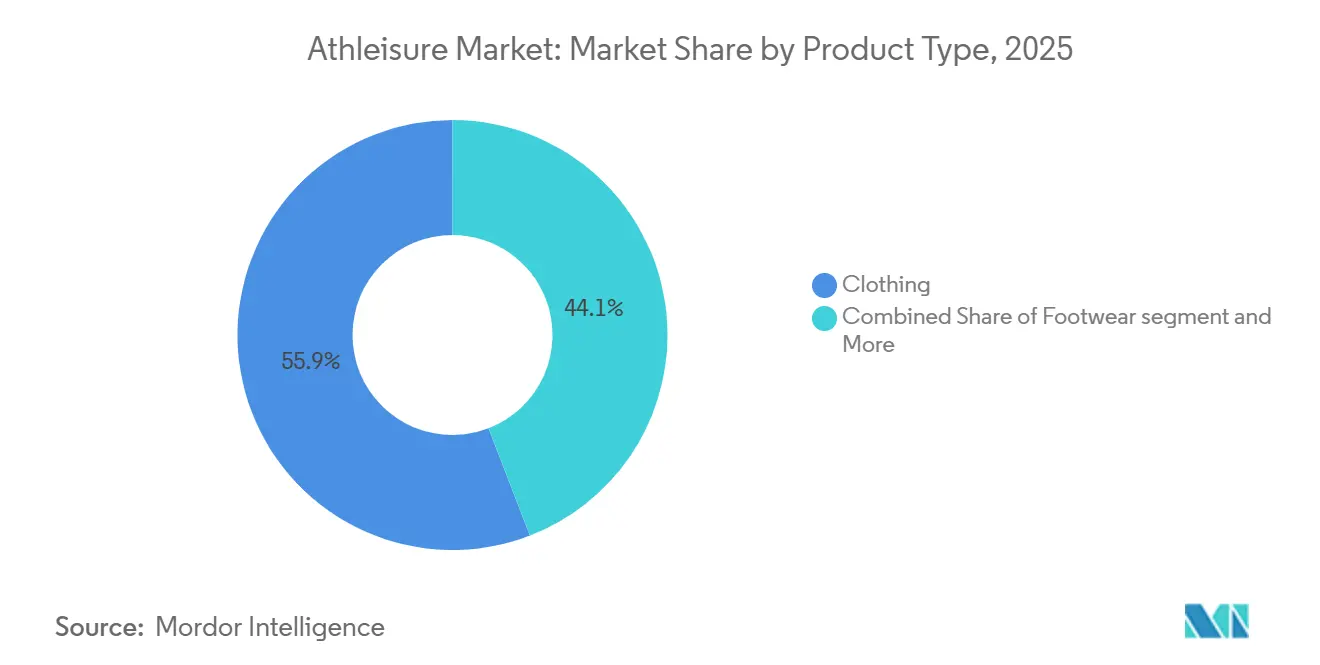

- Par type de produit, les vêtements ont représenté 55,86 % de la part du marché de l'athleisure en 2025, tandis que les chaussures devraient croître à un TCAC de 9,57 % jusqu'en 2031.

- Par utilisateur final, les adultes ont représenté 91,82 % des revenus de 2025, tandis que le segment des enfants devrait s'étendre à un TCAC de 11,82 % entre 2026 et 2031.

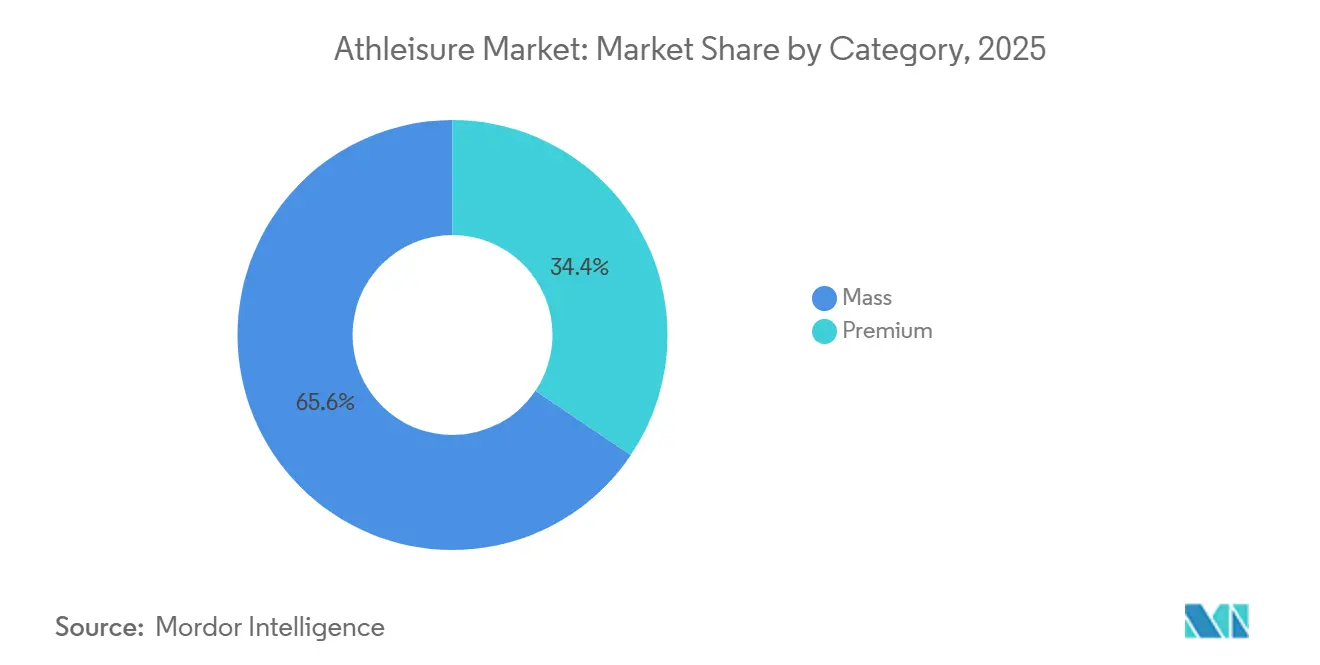

- Par catégorie, les gammes grand public ont capté 65,57 % des revenus de 2025, mais le segment premium devrait afficher un TCAC de 10,45 % jusqu'en 2031.

- Par canal de distribution, les magasins de sport et d'articles sportifs ont détenu 39,68 % des ventes de 2025, mais les magasins de vente au détail en ligne progressent à un TCAC de 11,36 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 38,95 % des revenus de 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 10,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'athleisure*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Engouement croissant pour le sport et les activités de plein air | +1.8% | Mondial, avec des gains prononcés en Asie-Pacifique (Chine, Inde) et en Amérique du Nord | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux, des endorsements de célébrités et des influenceurs fitness | +1.5% | Mondial, particulièrement en Amérique du Nord, en Europe et dans les marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance soutenue des vêtements de fitness et de yoga portés par les femmes | +1.2% | Amérique du Nord, Europe et centres urbains émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation dans les textiles et la conception de produits | +1.4% | Mondial, avec la recherche et le développement concentrés en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Initiatives gouvernementales et investissements dans la participation sportive | +1.0% | Asie-Pacifique (Chine, Inde), Moyen-Orient (Émirats arabes unis, Arabie saoudite), certaines nations européennes | Long terme (≥ 4 ans) |

| Tendances en matière de durabilité et offres de produits écologiques | +1.3% | Europe (réglementations de l'Union européenne), Amérique du Nord et segments premium en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Engouement croissant pour le sport et les activités de plein air

La participation aux activités sportives organisées et au fitness récréatif est en croissance dans diverses catégories démographiques, stimulant l'adoption de l'athleisure. La Fédération nationale des associations scolaires des États (NFHS) a rapporté que la participation aux sports scolaires aux États-Unis a augmenté de plus de 200 000 durant l'année académique 2024-25 [1]Source : Fédération nationale des associations scolaires des États (NFHS), « La participation aux sports scolaires atteint un niveau record avec une augmentation notable en 2024-25 », nfhs.org. En Chine, la hausse des revenus disponibles dans les villes de deuxième et troisième rang stimule la demande de vêtements de performance. En Inde, le mouvement Fit India et le programme Khelo India ont alloué 3 165 crores INR (environ 380 millions USD) de 2021 à 2026 pour améliorer les infrastructures sportives de base et stimuler la participation des jeunes, ouvrant la voie à une nouvelle génération de consommateurs d'athleisure. Après la pandémie, les activités de plein air telles que le trail running, la randonnée et le cyclisme ont gagné en popularité. En réponse, les marques ont développé des produits hybrides permettant une transition harmonieuse entre les sentiers et les environnements urbains. Selon le Bureau of Labor Statistics, 21,5 % de la population des États-Unis pratiquait quotidiennement un sport, de l'exercice ou des activités récréatives en 2024 [2]Source : Bureau of Labor Statistics, « American Time Use Survey », bls.gov. Cette tendance reflète un passage d'une focalisation exclusive sur l'athlétisme d'élite à l'intégration de l'activité physique dans les routines quotidiennes, élargissant ainsi le marché au-delà des acheteurs traditionnels de vêtements de sport.

Influence des réseaux sociaux, des endorsements de célébrités et des influenceurs fitness

Les plateformes numériques ont transformé la manière dont les consommateurs découvrent, évaluent et achètent des produits athleisure. Le marketing d'influence a démontré des rendements mesurables, surpassant l'efficacité de la publicité traditionnelle. Avec la pénétration croissante d'internet à l'échelle mondiale, les réseaux sociaux deviennent de plus en plus accessibles et acceptés. En 2025, environ 6 milliards de personnes, soit environ trois quarts de la population mondiale, utilisent internet, contre un chiffre révisé de 5,8 milliards en 2024, selon l'Union internationale des télécommunications [3]Source : Union internationale des télécommunications, « Le nombre mondial d'utilisateurs d'internet augmente », itu.int. Il a été démontré que les endorsements d'influenceurs fitness génèrent une intention d'achat significativement plus élevée pour les vêtements de sport par rapport aux endorsements de célébrités, principalement en raison de leur authenticité perçue et de leur parcours fitness accessible. Gymshark, qui opère exclusivement selon un modèle direct-to-consumer, a atteint une valorisation de 1,45 milliard USD en s'appuyant sur des collaborations avec des micro-influenceurs et des contenus axés sur la communauté, contournant ainsi les canaux de vente au détail et de publicité traditionnels. Si les gammes soutenues par des célébrités, comme la collection Project Rock de Dwayne Johnson avec Under Armour, peuvent générer des pics de ventes à court terme, elles manquent souvent de l'engagement soutenu obtenu par les campagnes menées par des influenceurs. La préférence croissante pour le contenu généré par les utilisateurs et les recommandations entre pairs réduit l'impact des messages de marque traditionnels. Ce changement incite les marques établies à réorienter leurs budgets marketing vers des partenariats avec des créateurs et des intégrations de commerce social.

Innovation dans les textiles et la conception de produits

Les avancées techniques en ingénierie textile dotent les vêtements athleisure de caractéristiques de performance telles que la gestion de l'humidité, la thermorégulation et la résistance aux odeurs. Ces innovations soutiennent non seulement les prix premium, mais étendent également les applications des vêtements au-delà des vêtements de sport traditionnels. Les membranes en nanofibres biomimétiques, inspirées de la soie d'araignée, atteignent désormais des taux de transmission de vapeur d'humidité tout en maintenant l'imperméabilité, résolvant le défi de longue date de l'équilibre entre la respirabilité et la protection contre les intempéries. Le tissu FutureLight de The North Face, qui utilise le nanospinning pour créer des membranes poreuses, a été intégré dans des équipements d'alpinisme et des gammes pour navetteurs urbains, démontrant la migration de matériaux haute performance vers un usage quotidien. Les plaques de fibre de carbone intégrées dans les semelles intermédiaires de chaussures de running, introduites en premier par la ZoomX Vaporfly de Nike puis adoptées par Adidas, Hoka et On, sont devenues un standard dans le segment des chaussures de performance. Des études académiques confirment que ces plaques améliorent l'économie de course de 4 à 5 %. Par ailleurs, des chercheurs de l'Université de Zhejiang ont développé un nylon transparent aux infrarouges, permettant aux vêtements de réfléchir la lumière visible pour le refroidissement tout en transmettant le rayonnement infrarouge, offrant une thermorégulation passive sans composants électroniques. Ces avancées ne sont pas simplement progressives ; elles redéfinissent les attentes des consommateurs et créent des barrières à l'entrée significatives pour les marques dépourvues de capacités de recherche et développement ou d'accès à des matériaux avancés.

Croissance soutenue des vêtements de fitness et de yoga portés par les femmes

L'athleisure féminin est passé d'une catégorie de niche à un segment de marché clé. Cette croissance est portée par des marques axées sur la coupe, la fonctionnalité et la communauté, allant au-delà de l'esthétique traditionnelle des vêtements de sport. Alo Yoga a réussi à positionner l'athleisure comme un choix de style de vie plutôt que comme de simples vêtements fonctionnels, en tirant parti de partenariats avec des influenceurs et en créant des boutiques expérientielles dans des zones urbaines à fort trafic. De même, Sweaty Betty, en partenariat avec Wolverine Worldwide, a démontré que les vêtements de sport féminins premium peuvent maintenir une croissance à deux chiffres dans les marchés matures en privilégiant les tailles inclusives et les événements axés sur la communauté. Sur le plan démographique, les femmes représentent désormais la majorité des membres de salles de sport et des pratiquants de yoga en Amérique du Nord et en Europe. Par ailleurs, l'acceptation culturelle croissante de l'athleisure comme tenue appropriée dans des contextes non sportifs se renforce. Les marques qui négligent la conception, les tailles et le marketing spécifiques aux femmes risquent de perdre des parts de marché au profit de spécialistes qui comprennent que les décisions d'achat de vêtements de sport féminins sont guidées par la polyvalence, le confort et le signal social plutôt que uniquement par les métriques de performance.

Analyse de l'impact des freins du marché de l'athleisure*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.8% | Mondial, avec les volumes les plus élevés en Asie-Pacifique, au Moyen-Orient et sur les plateformes de commerce électronique | Court terme (≤ 2 ans) |

| Volatilité du prix du polyester liée aux fluctuations de l'offre de PET recyclé | -0.6% | Mondial, impactant particulièrement les marques ayant des engagements élevés en matière de contenu recyclé | Moyen terme (2-4 ans) |

| Augmentation des tarifs douaniers et barrières commerciales | -0.9% | Amérique du Nord (importations américaines en provenance d'Asie), Europe (ajustements post-Brexit), certains marchés d'Amérique du Sud | Court terme (≤ 2 ans) |

| Coût élevé associé au produit | -0.7% | Marchés émergents d'Asie-Pacifique, d'Amérique du Sud, du Moyen-Orient et d'Afrique ; segments sensibles aux prix dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

Les produits athleisure contrefaits nuisent à l'équité des marques, fragilisent la confiance des consommateurs et détournent les revenus des fabricants légitimes. Les actions répressives illustrent l'ampleur de ce problème. En 2025, lors du Super Bowl LIX, l'opération Team Player du Service des douanes et de la protection des frontières des États-Unis a saisi des marchandises contrefaites, notamment des maillots répliques et des chaussures de sport, illustrant comment les grands événements sportifs attirent les distributeurs de contrefaçons. Les plateformes de commerce électronique et les marchés des réseaux sociaux ont simplifié la distribution des contrefaçons, permettant aux vendeurs d'accéder à des audiences mondiales avec un investissement minimal. Dans certaines catégories, les produits contrefaits ont atteint des niveaux de qualité proches des articles authentiques, rendant l'identification visuelle difficile pour les consommateurs. Cela a conduit les marques à mettre en œuvre des technologies d'authentification avancées, telles que le suivi basé sur la blockchain et les étiquettes de communication en champ proche. Les marques premium font face à des risques significatifs, car les contrefaçons érodent l'exclusivité et augmentent les doutes des consommateurs sur les prix. Les cadres réglementaires en matière de contrefaçon varient considérablement d'une région à l'autre. Dans de nombreux marchés émergents, les efforts d'application de la loi sont en retard par rapport à la production de contrefaçons, entravant la capture des revenus et compromettant l'intégrité des marques.

Augmentation des tarifs douaniers et barrières commerciales

La hausse des tarifs douaniers sur les importations de vêtements et de chaussures comprime les marges et contraint les marques à revoir leurs chaînes d'approvisionnement, avec peu d'alternatives à court terme aux centres de fabrication asiatiques. Les États-Unis ont imposé des droits de douane sur les marchandises en provenance du Vietnam, de l'Indonésie, du Cambodge et de la Chine, affectant significativement les marques d'athleisure qui dépendent fortement de ces pays pour leur production. Nike, qui fabrique environ 50 % de ses chaussures au Vietnam, a averti les investisseurs qu'une exposition prolongée aux tarifs douaniers pourrait réduire les bénéfices de l'exercice 2025 de 1 milliard USD. De même, Adidas et Puma ont exprimé des préoccupations quant à l'impact sur leurs chaînes d'approvisionnement en Asie du Sud-Est. Le transfert de la production vers d'autres régions, telles que le Bangladesh, le Sri Lanka ou des sites proches comme le Mexique et l'Amérique centrale, n'est pas une solution immédiate. Cela nécessite des années pour les certifications d'usines, le développement des effectifs et les ajustements logistiques. Les marques sont désormais confrontées à un défi stratégique : absorber les coûts tarifaires et supporter une compression des marges, répercuter les coûts sur les consommateurs en risquant une baisse du volume des ventes, ou se concentrer sur la premiumisation pour justifier des prix plus élevés. Par ailleurs, l'environnement tarifaire fragmente les chaînes d'approvisionnement mondiales. Les marques adoptent des stratégies d'approvisionnement distinctes pour les marchés nord-américain, européen et asiatique afin de minimiser l'exposition aux droits de douane, ce qui augmente la complexité et réduit les économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'athleisure

Par type de produit :

l'innovation dans les chaussures dépasse celle des vêtementsLes chaussures devraient croître à un TCAC de 9,57 % de 2026 à 2031, dépassant la croissance globale du marché. Cette tendance persiste même si les vêtements devraient dominer, contribuant à 55,86 % des revenus de 2025. Les avancées en matière d'amortissement, de propulsion et de matériaux améliorent l'attrait des chaussures, attirant un public plus large au-delà des athlètes professionnels. Les plaques de fibre de carbone, initialement conçues pour les semelles intermédiaires de marathon d'élite, ont désormais été intégrées dans les chaussures d'entraînement, les chaussures de trail et les baskets lifestyle. Des marques telles que Nike, Adidas, Hoka et On utilisent cette technologie pour offrir des améliorations de performance notables. La mousse ZoomX de Nike, qui combine une EVA légère avec une infusion d'azote supercritique, et la plateforme d'amortissement Lightstrike d'Adidas illustrent comment l'innovation des matériaux aide les marques à se démarquer dans un marché concurrentiel. Bien que les vêtements restent la catégorie dominante, ils font face à des défis de banalisation dans les segments de base comme les T-shirts et les shorts, où les marques de distributeur et les marques de fast fashion proposent des alternatives à prix réduit. Pendant ce temps, le segment des « autres types de produits », incluant les accessoires comme les sacs, les chapeaux et la technologie portable, est une catégorie plus petite mais en croissance, les marques cherchant à capter une part plus importante des dépenses des consommateurs en produits sportifs.

La trajectoire de croissance plus rapide des chaussures reflète un changement des préférences des consommateurs vers des produits offrant des avantages de performance clairs et justifiant des prix plus élevés. Les chaussures de running avec des systèmes d'amortissement et de propulsion avancés sont proposées à des prix plus élevés que les chaussures d'entraînement de base, permettant aux marques d'augmenter leurs revenus sans augmentation proportionnelle du volume des ventes. La popularité de l'amortissement maximaliste, introduit par Hoka et adopté par les marques établies, séduit les coureurs récréatifs et les marcheurs qui privilégient le confort à la vitesse. Cette tendance a élargi le marché au-delà des athlètes compétitifs. Les chaussures de trail running et de randonnée, qui combinent performance technique et esthétique inspirée du plein air, gagnent des parts de marché alors que les consommateurs recherchent des produits polyvalents permettant une transition harmonieuse entre les sentiers et les environnements urbains. En comparaison, les vêtements peinent à atteindre des primes de prix similaires, sauf dans des catégories spécialisées comme les vestes imperméables ou les vêtements de compression, limitant leur potentiel de croissance par rapport aux chaussures.

Par utilisateur final :

le segment des enfants s'accélèreEn 2025, les adultes représentaient 91,82 % de la demande d'athleisure. Cependant, le segment des enfants devrait croître à un TCAC de 11,82 % de 2026 à 2031. Cette croissance est principalement portée par la génération Alpha qui adopte l'athleisure comme tenue par défaut et par les parents qui accordent de plus en plus d'importance aux vêtements durables et polyvalents. Adidas a élargi sa gamme de produits pour enfants en intégrant des matériaux durables et des tailles inclusives, ciblant les parents soucieux de l'environnement. De même, Lululemon a introduit son programme de revente « Like New » pour répondre au cycle de dépassement rapide typique des vêtements pour enfants. Gymshark, traditionnellement axé sur les passionnés de fitness adultes, a lancé des gammes jeunesse en 2024 pour attirer les consommateurs de la génération Alpha qui associent l'athleisure aux vêtements décontractés. La croissance du segment est influencée non seulement par des facteurs démographiques - par exemple, les parents milléniaux et de la génération Z sont plus susceptibles d'acheter de l'athleisure pour leurs enfants que les générations précédentes - mais aussi par un changement culturel où les vêtements de sport sont devenus courants, s'étendant au-delà des contextes sportifs.

Malgré son potentiel, le segment des enfants fait face à des défis uniques. Les marques doivent répondre à des cycles de produits plus courts en raison de la croissance rapide, satisfaire les parents soucieux de leur budget et s'assurer que les produits sont suffisamment durables pour les jeux actifs. Les marques à succès dans ce segment se concentrent sur le confort, la facilité d'entretien et les designs qui séduisent à la fois les enfants et leurs parents. L'acceptation croissante de l'athleisure dans les codes vestimentaires scolaires a encore élargi le marché, les parents recherchant des vêtements conformes aux exigences institutionnelles tout en offrant de la flexibilité pour les activités après l'école. Bien que les adultes restent le segment dominant, les marchés développés approchent de la saturation, avec de nombreuses garde-robes adultes déjà bien garnies en articles athleisure. Cela limite la fréquence de rachat aux mises à jour saisonnières ou aux défaillances de produits. En revanche, le segment des enfants bénéficie de cycles de remplacement obligatoires et de l'opportunité de construire une fidélité à la marque dès le plus jeune âge, le positionnant comme une priorité stratégique pour la croissance à long terme.

Par catégorie :

le segment premium génère une prime de croissanceEn 2025, l'athleisure grand public a capté une part significative de 65,57 % des revenus, grâce à son accessibilité via les supermarchés, les hypermarchés et les enseignes discount. Cependant, le segment premium devrait croître à un TCAC solide de 10,45 % de 2026 à 2031. Les marques s'appuient sur les canaux direct-to-consumer, développent des liens communautaires et mettent en avant l'innovation technique pour soutenir des prix plus élevés. Vuori, par exemple, cible les consommateurs aisés avec des vêtements polyvalents permettant une transition harmonieuse entre les séances d'entraînement et les occasions sociales, en mettant l'accent sur la qualité et la coupe plutôt que sur le branding centré sur le logo. De même, Alo Yoga associe performance technique et designs tendance, positionnant l'athleisure comme un choix de style de vie plutôt que de simples vêtements fonctionnels. Les marques premium bénéficient également d'une valeur vie client accrue, car les modèles direct-to-consumer permettent la collecte de données, le marketing personnalisé et les achats répétés sans recourir aux remises en gros.

L'athleisure grand public séduit les consommateurs sensibles aux prix et bénéficie de vastes réseaux de distribution, mais fait face à des défis de marge en raison de la concurrence des marques de distributeur et d'une flexibilité tarifaire limitée. Des enseignes comme Decathlon et Uniqlo proposent des vêtements de sport fonctionnels à des prix abordables, attirant les consommateurs qui privilégient le rapport qualité-prix à la notoriété de la marque. La croissance plus rapide du segment premium met en évidence une divergence dans les préférences des consommateurs. Cependant, les marques premium doivent naviguer entre le maintien de l'exclusivité et de la valeur perçue tout en élargissant la distribution pour atteindre leurs objectifs de croissance, un équilibre qui s'est avéré difficile pour les marques ayant étendu trop rapidement leurs canaux de vente en gros.

Par canal de distribution :

le commerce électronique redéfinit le paysage du commerce de détailEn 2025, les magasins de sport et d'articles sportifs représentaient 39,68 % de la part de distribution, soulignant leur importance en tant que destinations clés pour les consommateurs axés sur la performance. Cependant, les magasins de vente au détail en ligne devraient croître à un TCAC de 11,36 % de 2026 à 2031, portés par les investissements des marques dans les plateformes direct-to-consumer et la préférence des consommateurs pour la commodité et la variété. La croissance du commerce électronique de Lululemon a été propulsée par des améliorations de son application mobile et des outils de shopping virtuel conçus pour reproduire les expériences en magasin. De même, Vuori se concentre sur les ventes en ligne, utilisant ses magasins physiques principalement comme des vitrines de construction de marque plutôt que comme des centres de transaction. Les supermarchés, les hypermarchés et les autres canaux, notamment les grands magasins et les boutiques spécialisées, perdent des parts de marché alors que les consommateurs se tournent de plus en plus vers des plateformes en ligne offrant des sélections plus larges, des avis clients et des retours sans tracas. Si la pandémie a accéléré ce changement, la tendance se poursuit à mesure que les marques améliorent leurs expériences numériques et que les consommateurs deviennent plus à l'aise pour acheter des vêtements en ligne sans les essayer.

Les magasins de sport et d'articles sportifs conservent un avantage dans les catégories où la coupe et les conseils d'experts sont essentiels, comme les chaussures de running. Cependant, ces enseignes adoptent également des stratégies omnicanales intégrant la navigation en ligne avec les retraits et retours en magasin. L'essor du commerce social, où les consommateurs découvrent et achètent des produits directement via des plateformes comme Instagram et TikTok, diversifie davantage les canaux de distribution et réduit la dépendance aux intermédiaires commerciaux traditionnels. Les marques qui exploitent leurs propres plateformes de commerce électronique bénéficient de marges plus élevées et d'un accès aux données clients, mais doivent également investir dans la logistique, le service client et le marketing numérique pour rester compétitives.

Analyse géographique

Marché de l'athleisure en Amérique du Nord

En 2025, l'Amérique du Nord représentait 38,95 % des revenus de l'athleisure, soulignant sa culture des vêtements de sport profondément ancrée et ses dépenses élevées par habitant. Cependant, la croissance de la région décélère à mesure que les garde-robes atteignent la saturation, incitant les consommateurs à se concentrer sur les remplacements plutôt que sur l'expansion de leurs collections. Les États-Unis restent le plus grand marché, portés par les abonnements aux salles de sport très répandus, la participation des jeunes aux sports et l'intégration de l'athleisure dans les environnements professionnels et sociaux. Le Canada et le Mexique contribuent à des parts plus modestes mais stables, le Mexique bénéficiant d'investissements dans la fabrication en sous-traitance de proximité qui aident les marques à atténuer les risques tarifaires. Cet environnement de marché mature favorise les marques premium qui génèrent des revenus grâce à des prix plus élevés plutôt qu'à une croissance en volume, comme en témoigne la croissance continue à deux chiffres de Lululemon Athletica Inc. malgré la saturation du marché.

Marché de l'athleisure en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 10,21 % prévu de 2026 à 2031. Cette croissance est alimentée par les initiatives gouvernementales en matière de remise en forme, l'augmentation des revenus disponibles et les tendances à l'urbanisation qui favorisent les modes de vie actifs. Le plan « Chine en bonne santé 2030 » vise à compter 530 millions de pratiquants réguliers d'ici 2030. L'Administration générale des sports met en œuvre des politiques visant à améliorer les infrastructures sportives et la participation, créant une impulsion structurelle pour la demande d'athleisure. Les marques locales comme Anta Sports Products Ltd. et Li-Ning Company Ltd. gagnent des parts de marché face aux concurrents internationaux en proposant des produits à prix compétitifs adaptés aux consommateurs chinois, Anta Sports Products Ltd. ayant déjà enregistré une croissance de son chiffre d'affaires en 2024. Le Japon, la Corée du Sud, l'Australie et la Nouvelle-Zélande sont des marchés matures avec des dépenses élevées par habitant, tandis que les pays d'Asie du Sud-Est tels que la Thaïlande, l'Indonésie et Singapour émergent comme des pôles de croissance en raison de leurs populations jeunes et urbaines.

Marché de l'athleisure en EMEA et en Amérique du Sud

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique, bien que représentant des marchés plus modestes, revêtent une importance stratégique et présentent des dynamiques distinctes. En Europe, la conscience sanitaire et la durabilité stimulent l'adoption de l'athleisure. Les marques se concentrent de plus en plus sur les matériaux recyclés et les chaînes d'approvisionnement transparentes pour se conformer aux réglementations de l'Union européenne et répondre aux attentes des consommateurs. Le Royaume-Uni, l'Allemagne, la France, l'Italie et l'Espagne sont les plus grands marchés, tandis que l'Europe de l'Est, notamment la Pologne et la Russie, offre un potentiel de croissance à mesure que les revenus augmentent. En Amérique du Sud, le marché de l'athleisure est concentré au Brésil, en Argentine, en Colombie et au Chili, où l'urbanisation et l'essor d'une classe moyenne croissante stimulent la demande, bien que la volatilité économique et les fluctuations monétaires présentent des risques. Le Moyen-Orient et l'Afrique sont des marchés émergents à fort potentiel de croissance, notamment aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud, où les investissements gouvernementaux dans les infrastructures sportives et les grands événements sportifs accroissent la notoriété de l'athleisure. La Turquie et l'Égypte disposent de populations importantes et de cultures du fitness en expansion, tandis que le Nigeria et le Maroc deviennent des marchés prometteurs à mesure que les infrastructures de distribution se développent.

Paysage concurrentiel

Le marché de l'athleisure est modérément fragmenté, Nike Inc., Adidas AG et Lululemon Athletica Inc. détenant des parts significatives tout en faisant face à une concurrence croissante de la part des marques numériquement natives et des acteurs régionaux. Adidas a revu ses perspectives 2024 à la hausse après une solide performance au troisième trimestre portée par ses plateformes d'amortissement Boost et Lightstrike, mais a averti qu'une exposition prolongée aux tarifs douaniers pourrait peser sur les marges. Des marques émergentes comme Gymshark, Vuori, Alo Yoga et On Holding gagnent des parts de marché en utilisant le marketing d'influence, en favorisant l'engagement communautaire et en adoptant des modèles direct-to-consumer qui évitent les remises du commerce de détail traditionnel.

Les principaux acteurs du marché comprennent Lululemon Athletica Inc., Nike Inc., Puma SE, Adidas AG et Under Armour Inc. Le paysage concurrentiel favorise les marques qui privilégient la durabilité, l'innovation technologique et les stratégies axées sur la communauté. Ces approches séduisent les consommateurs soucieux de leur santé qui recherchent des interactions significatives avec les marques au-delà de la fonctionnalité des produits. Par exemple, en mars 2024, Nike a lancé la chaussure Air Max Dn, dotée d'une technologie d'amortissement avancée conçue pour améliorer les transitions talon-pointe, soulignant l'accent mis par l'industrie sur l'innovation produit.

Des opportunités existent dans des segments peu desservis tels que l'athleisure adaptatif pour les consommateurs en situation de handicap, les options de tailles étendues et les vêtements techniques pour les sports de niche comme le pickleball et le padel. L'adoption des technologies reste un facteur de différenciation critique, avec des marques investissant dans l'innovation textile, l'analyse de données pour des recommandations personnalisées et la réalité augmentée pour les essayages virtuels. Les engagements en matière de durabilité façonnent également le paysage concurrentiel, les marques s'efforçant d'intégrer des matériaux recyclés, de réduire leur empreinte carbone et d'obtenir des certifications comme Bluesign et Fair Trade. Cependant, ces initiatives ajoutent de la complexité et de la volatilité des coûts aux chaînes d'approvisionnement. Par ailleurs, l'essor des plateformes de revente telles que « Like New » de Lululemon et des marchés tiers comme Poshmark et Depop crée un marché secondaire qui prolonge le cycle de vie des produits mais pourrait cannibaliser les nouvelles ventes.

Leaders de l'industrie de l'athleisure

Nike Inc.

Adidas AG

Puma SE

Under Armour Inc.

Lululemon Athletica Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'athleisure

- Nike Inc.

- Adidas AG

- Lululemon Athletica Inc.

- Puma SE

- Under Armour Inc.

- VF Corporation

- Columbia Sportswear Company

- New Balance Athletics Inc.

- ASICS Corporation

- Wolverine Worldwide Inc.

- Alo Yoga

- Gymshark Ltd.

- Fabletics LLC

- Vuori Inc.

- Anta Sports Products Ltd.

- Li-Ning Company Ltd.

- Decathlon SA

- HanesBrands Inc.

- Skechers USA Inc.

- Aritzia Inc.

- On Holding AG

- Sweaty Betty Ltd.

Développements récents du secteur sur le marché de l'athleisure

- Juin 2025 : Jockey, réputé pour ses sous-vêtements, vêtements de nuit et athleisure, a dévoilé sa collection athleisure : la JKY Groove™. Ciblant les jeunes adultes âgés de 18 à 24 ans, cette gamme athleisure tendance est disponible dans 52 magasins Jockey à travers l'Inde et sur le site web de l'entreprise, www.jockey.in.

- Mars 2025 : Reflo, une marque de vêtements de performance durables, a introduit une nouvelle technologie dans les tenues sportives. L'entreprise produit des vêtements de sport à partir de matériaux recyclés pour divers sports, notamment le football et le sport automobile. Sa technologie propriétaire Reloop convertit les déchets plastiques en vêtements à mono-fibre recyclables après utilisation.

- Mars 2025 : Under Armour a élargi sa gamme de produits avec le lancement de l'UA ECHO, un modèle de chaussure qui combine fonctionnalité sportive et éléments culturels. L'UA ECHO cible les jeunes consommateurs, en particulier la génération Z, qui valorisent à la fois la performance et l'expression personnelle dans les chaussures de sport.

- Juillet 2024 : On a introduit un nouveau procédé de fabrication appelé LightSpray pour la production de chaussures de running. La technologie utilise un bras robotique pour créer la partie supérieure de la chaussure en une seule étape. Les chaussures de running fabriquées avec la technologie LightSpray sont légères et conçues pour la performance sportive compétitive.

Marché de l'athleisure Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial de l'athlétisme comme la vente de vêtements, de chaussures et de certains accessoires qui associent la fonctionnalité athlétique au style de tous les jours, en ciblant les consommateurs qui portent les mêmes articles pour des séances d'entraînement légères et dans des contextes décontractés.

Exclusion du champ d'application : les uniformes de pure performance conçus exclusivement pour les équipes sportives professionnelles ou scolaires ne sont pas pris en compte dans cette estimation.

Aperçu de la segmentation

- Par type de produit

- Vêtements

- Chaussures

- Autres types de produits

- Par utilisateur final

- Adultes

- Enfants

- Par catégorie

- Premium

- Grand public

- Par canal de distribution

- Supermarchés / Hypermarchés

- Magasins de sport et d'articles sportifs

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ont été menés avec des technologues du tissu, des merchandisers de marque, des acheteurs de magasins spécialisés et des propriétaires de studios de fitness en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs points de vue ont permis de clarifier les économies unitaires typiques, les préférences émergentes en matière d'éco-matériaux et les répartitions réalistes des canaux en ligne et hors ligne, ce qui nous a permis de resserrer les hypothèses de conversion tirées des données secondaires.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié l'univers de la demande en matière de loisirs athlétiques en utilisant des données ouvertes provenant d'organismes tels que le Comtrade des Nations Unies (codes commerciaux pour les textiles et les chaussures), la Banque mondiale (indicateurs de revenu disponible et d'urbanisation) et des portails statistiques nationaux tels que le Bureau américain des statistiques du travail et Eurostat qui suivent les dépenses des ménages en matière d'habillement. Les associations professionnelles, dont l'American Apparel & Footwear Association et le China National Textile & Apparel Council, ont fourni des données de référence sur les expéditions, les prix de détail et la durabilité. Les documents déposés par les entreprises, les dossiers des investisseurs et les archives d'informations fiables consultées par l'intermédiaire de Dow Jones Factiva ont complété les chiffres concrets avec les mouvements de la concurrence et les indices de prix. Nous avons également eu recours à D&B Hoovers pour valider les revenus des grandes marques par zone géographique. Cette liste est illustrative ; de nombreuses autres sources publiques et d'abonnement ont étayé les recherches documentaires.

Dimensionnement du marché et prévisions

Un pool de demande descendant a été constitué à partir des dépenses en vêtements au niveau national, en isolant la part de l'athlétisme grâce aux taux de pénétration des enquêtes auprès des consommateurs et aux répartitions entre détaillants et scanners, qui sont ensuite rapprochés avec des contrôles ascendants limités tels que le prix de vente moyen échantillonné multiplié par les unités estimées pour les dix marques les plus importantes. Les principaux moteurs du modèle comprennent (i) la densité d'adhésion aux salles de sport et aux boutiques de fitness, (ii) la part du commerce électronique dans les ventes de vêtements, (iii) les dépenses discrétionnaires moyennes par adulte urbain, (iv) les coûts des intrants en polyester et en élasthanne, et (v) l'élan des hashtags athlétiques sur les médias sociaux. La régression multivariée lie ces variables aux ventes historiques et alimente une superposition ARIMA pour capturer la saisonnalité à court terme avant de faire des projections jusqu'en 2030. Les lacunes dans les données nationales sont comblées par des ratios de substitution régionaux approuvés par des experts locaux.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : indicateurs de variance automatisés par rapport aux séries historiques, comparaison avec des indicateurs de dépenses indépendants et approbation de l'analyste principal. Les rapports sont actualisés chaque année ; les événements importants tels que les changements de tarifs déclenchent des mises à jour en milieu de cycle, et un balayage final des données a lieu juste avant la livraison au client.

Ancrage de crédibilité pour les figures de l'athlétisme

Pourquoi la ligne de base Athleisure de Mordor Intelligence commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des gammes de produits, des fourchettes de prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent la prise en compte des accessoires, l'agressivité des hypothèses de croissance du prix des primes, l'année de conversion des devises et la fréquence à laquelle les modèles sont recalibrés à l'aide de nouveaux scans de vente au détail. Mordor opte pour un mélange équilibré de vêtements, de chaussures et de petits accessoires, rapporte les valeurs en dollars constants de 2024 et ré-exécute son modèle tous les douze mois, minimisant ainsi les biais obsolètes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 403,6 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| 388,3 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil mondial A | Exclut les chapeaux/chaussettes ; utilise une augmentation agressive de 11% de l'ASP pour le commerce électronique. |

| 338,5 MILLIARDS DE DOLLARS (2024) | Association sectorielle B | Se concentre uniquement sur les vêtements ; mise à jour tous les deux ans |

| USD 431,7 B (2024) | Conseil régional C | Les équipements de yoga haut de gamme et les vêtements intelligents sont pris en compte, ce qui gonfle le total. |

La comparaison montre que l'étendue du champ d'application et la fréquence des mises à jour influencent de manière significative les totaux. En fondant les estimations sur des inclusions clairement énoncées et un rythme de mise à jour annuel, Mordor fournit une base fiable que les décideurs peuvent rattacher à des variables transparentes et à des étapes reproductibles.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché mondial de l'athleisure d'ici 2031 ?

Il devrait atteindre 647,21 milliards USD sur une trajectoire de TCAC de 9,28 %.

Quelle région connaît la croissance la plus rapide dans l'athleisure ?

L'Asie-Pacifique est en voie d'atteindre un TCAC de 10,21 % jusqu'en 2031, dépassant toutes les autres régions.

Pourquoi les chaussures surpassent-elles les vêtements dans l'athleisure ?

Les plaques de carbone pour la propulsion, l'amortissement maximaliste et les matériaux recyclés offrent des avantages de performance clairs qui soutiennent des prix plus élevés et une croissance plus rapide des volumes.

Quelle est l'ampleur de l'opportunité de l'athleisure pour les enfants ?

Le segment des enfants se développe à un TCAC de 11,82 % et devrait plus que doubler sa valeur actuelle d'ici 2031, la génération Alpha adoptant l'athleisure comme tenue par défaut.

Dernière mise à jour de la page le: