Taille et part de marché des centres de données du nord de la Californie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

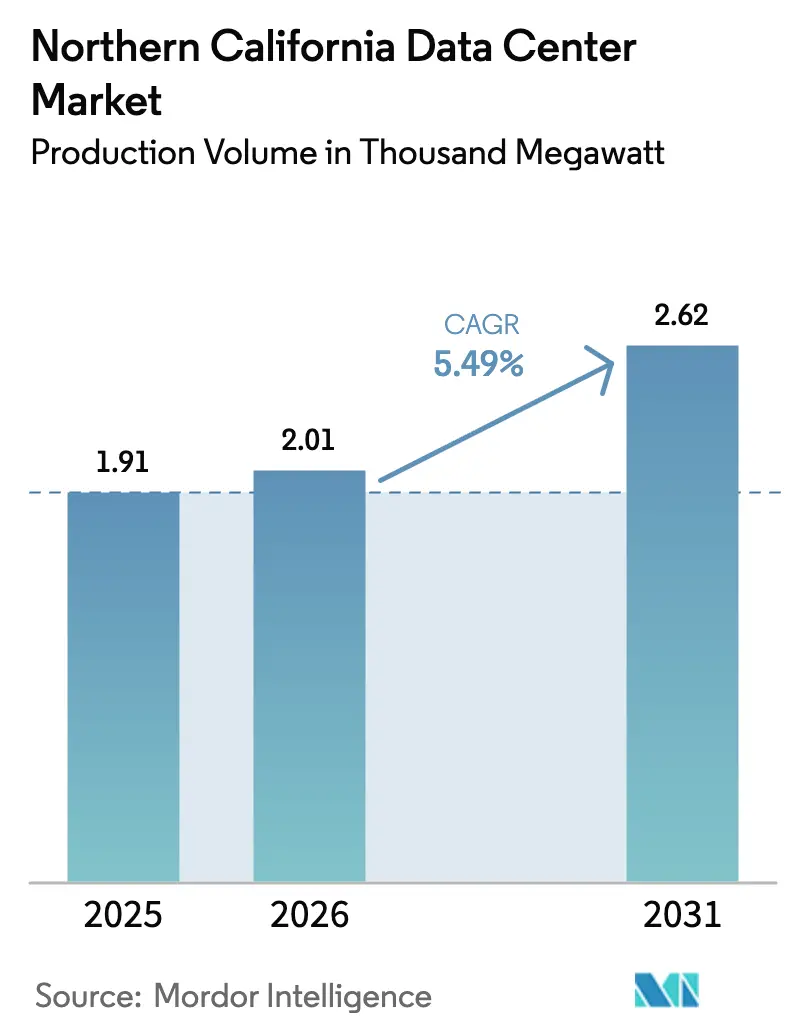

| Taille du marché de l'année de base (2025) | 1.91 Mille mégawatts |

| Volume du Marché (2026) | 2.01 Mille mégawatts |

| Volume du Marché (2031) | 2.62 Mille mégawatts |

| Taux de croissance (2026 - 2031) | 5.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données du nord de la Californie par Mordor Intelligence

La taille du marché des centres de données du nord de la Californie en termes de volume de production était évaluée à 1,91 millier de mégawatts en 2025 et devrait croître de 2,01 milliers de mégawatts en 2026 pour atteindre 2,62 milliers de mégawatts d'ici 2031, à un TCAC de 5,49 % durant la période de prévision (2026-2031). La demande soutenue des opérateurs hyperscale ancre la croissance alors que les charges de travail liées au cloud, à l'intelligence artificielle et aux graphiques haute densité convergent vers la région de la Baie. Les opérateurs s'empressent de verrouiller des contrats d'énergie à long terme car les interconnexions 230 kV restent rares et les délais de livraison s'étendent sur quatre à cinq ans. La construction multi-étages compense le coût des terrains qui dépasse régulièrement 4,4 millions USD par acre, tandis que l'adoption du refroidissement liquide s'accélère à mesure que les densités de baies GPU dépassent 100 kW. Les objectifs d'approvisionnement zéro émission nette des principaux hyperscalers amplifient également l'intérêt pour les systèmes de stockage d'énergie solaire-plus-batterie connectés au réseau.

Principaux enseignements du rapport

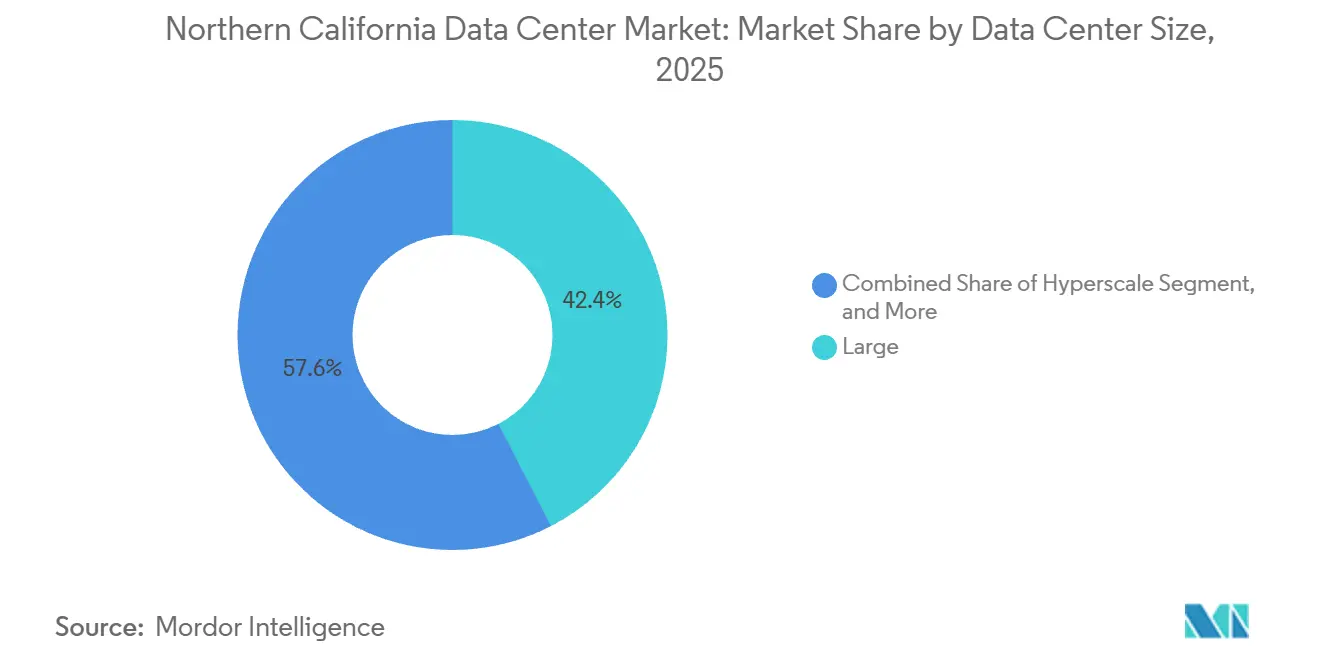

- Par taille de centre de données, les grandes installations représentaient 42,42 % de la part de marché des centres de données du nord de la Californie en 2025 et les campus hyperscale devraient enregistrer le TCAC le plus rapide de 6,12 % jusqu'en 2031.

- Par type de niveau, les configurations de niveau 3 détenaient une part de 48,38 % en 2025, tandis que les constructions de niveau 4 devraient croître au TCAC le plus élevé de 6,32 % sur la même période.

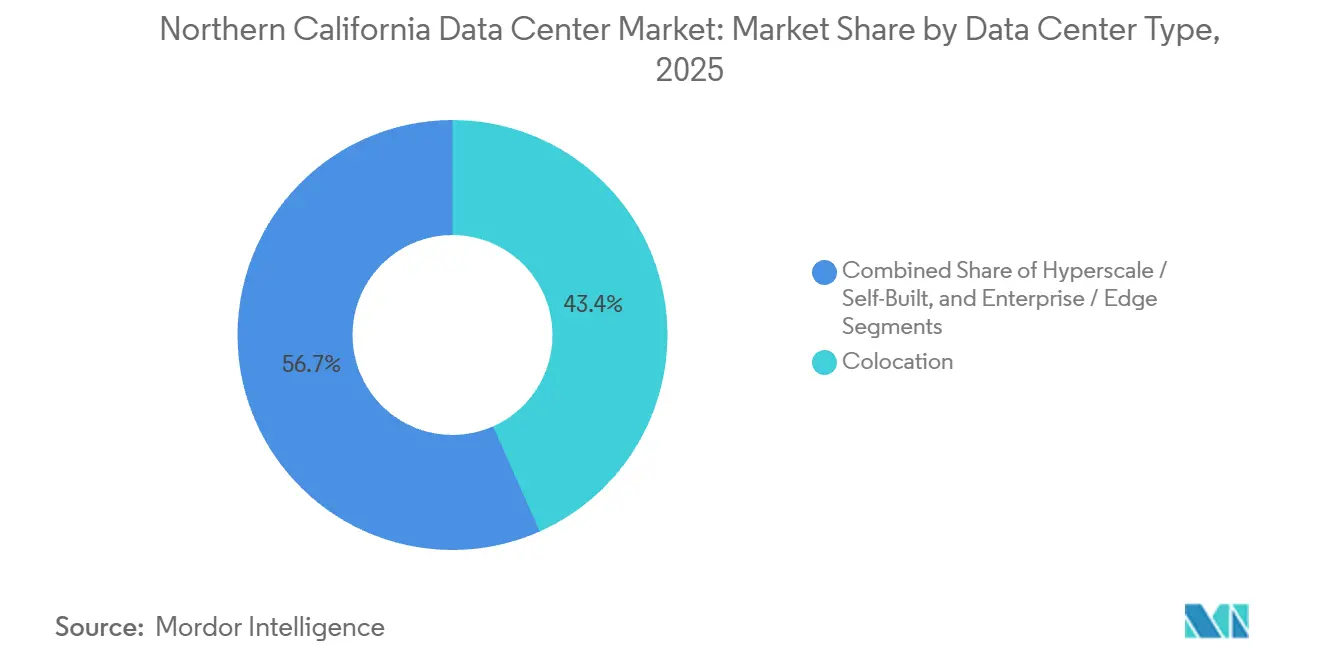

- Par type de centre de données, les sites de colocation représentaient 43,35 % de la capacité de 2025, mais les installations hyperscale auto-construites devraient afficher le TCAC le plus élevé de 6,63 % jusqu'en 2031.

- Par utilisateur final, l'IT et l'ITES représentaient une part de 49,61 % en 2025, et les charges de travail BFSI devraient se développer au TCAC le mieux classé de 6,51 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données du nord de la Californie

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande de tranches hyperscale centrées sur l'IA | +1.8% | Santa Clara, San Jose, Milpitas, débordement vers le comté de Sacramento | Court terme (≤ 2 ans) |

| Hausse des charges de travail de rendu cinématographique et de diffusion en continu | +0.6% | Région de la Baie avec liaison de retour vers les studios du sud de la Californie | Moyen terme (2-4 ans) |

| Atterrissages de câbles sous-marins sur la côte ouest | +0.9% | Installations d'atterrissage d'Eureka et de Grover Beach alimentant les hubs d'interconnexion de la région de la Baie | Moyen terme (2-4 ans) |

| Accords d'achat d'énergie solaire de 400 MW plus BESS | +0.5% | Sites du comté de Sacramento, de Daly City et du comté de Kern qui sécurisent l'approvisionnement en énergie renouvelable | Long terme (≥ 4 ans) |

| Revitalisation des studios de cinéma d'Hollywood | +0.2% | Principalement Los Angeles, bénéfice direct limité pour le nord de la Californie | Long terme (≥ 4 ans) |

| Politique nucléaire micro-SMR du réseau propre de Los Angeles 2045 | +0.3% | Modèle réglementaire du sud de la Californie pas encore adopté dans le nord de la Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de tranches hyperscale centrées sur l'IA

Les dépenses d'investissement de Microsoft, Meta et d'autres hyperscalers ont dépassé 145 milliards USD au cours de l'exercice 2025, et une part significative finance de nouveaux centres de données du nord de la Californie qui hébergent des clusters d'inférence sensibles à la latence. Les opérateurs réservent des créneaux d'énergie quatre ans ou plus à l'avance dans le cadre de la règle 30 de PG&E pour garantir la certitude tarifaire, ce qui gonfle les files d'attente d'interconnexion des services publics avant même le début des travaux. Les nouveaux campus comportent des blocs mono-locataire de 200 à 500 MW qui consolident l'entraînement de l'IA, l'ajustement des modèles et les charges de travail de bases de données vectorielles en un seul endroit. Les densités au niveau des baies dépassent régulièrement 100 kW, entraînant une adoption généralisée du refroidissement direct sur puce et par immersion. Étant donné que de telles installations ne peuvent pas être hébergées dans des salles multi-locataires traditionnelles, les développeurs recherchent de plus en plus des sites en terrain vierge à proximité des sous-stations existantes pour raccourcir les câblages et réduire les pertes de tension.[1]Pacific Gas and Electric Company, "Pipeline d'interconnexion des centres de données et mises à niveau du réseau," PG&E.

Hausse des charges de travail de rendu cinématographique et de diffusion en continu

Les séquences brutes des productions modernes peuvent dépasser 2 pétaoctets, et la conversion des formats 4K en 8K multiplie l'intensité de calcul par plus de quatre. Les charges de travail de rendu basées sur le cloud migrent ainsi vers le nord depuis Los Angeles pour exploiter les hubs d'interconnexion à latence plus faible de Santa Clara. Netflix, Apple et Amazon maintiennent des nœuds périphériques dans la région de la Baie pour pré-positionner les masters haute résolution avant la distribution mondiale, protégeant les studios des congestions transpacifiques. La demande croissante de vidéo 8K et volumétrique stimule également le marché des centres de données du nord de la Californie, les fournisseurs d'équipements colocalisent les réseaux de diffusion de contenu à côté des infrastructures hyperscale. Bien que le redéveloppement d'Hollywood se concentre sur le sud de la Californie, les opérateurs de la région de la Baie bénéficient du trafic de liaison de retour qui se termine dans les hôtels d'opérateurs de San Jose.

Atterrissages de câbles sous-marins sur la côte ouest

Les câbles Echo, Hawaiki Nui, CAP-1 et Bifrost ajoutent plus de 850 Tbps de capacité potentielle au littoral californien. La nouvelle installation d'atterrissage d'Eureka contourne Los Angeles et réduit jusqu'à 12 millisecondes le délai aller-retour sur les routes Asie-Pacifique, une différence qui compte pour les tâches d'entraînement de modèles synchrones. Les grands locataires insistent sur des chemins de fibre diversifiés pour atténuer les points de défaillance uniques créés par les événements sismiques, d'où la multiplicité des câbles occupe une place importante dans les matrices de notation de sélection de sites. La diversité des atterrissages côtiers protège également les opérateurs des pics de prix par tranches sur la bande passante transpacifique. Ensemble, ces câbles élargissent la portée internationale et soutiennent la trajectoire de croissance du marché des centres de données du nord de la Californie.

Accords d'achat d'énergie solaire de 400 MW plus BESS dans le sud de la Californie

Les services publics ont approuvé plusieurs projets de stockage d'énergie par batterie de longue durée, notamment le système Dry Creek de 160 MW-640 MWh de SMUD et le projet de 1 GWh de Marin Clean Energy à Daly City. Les acheteurs hyperscale contractent des accords à taux indexé sur 10 ans pour faire correspondre la consommation horaire avec une fourniture sans carbone, satisfaisant ainsi les engagements de durabilité 24 h/24 et 7 j/7. Le solaire soutenu par batterie lisse le pic du soir lorsque la production photovoltaïque s'effondre, ajoutant ainsi de la résilience aux réseaux déjà mis à rude épreuve par la charge croissante des centres de données. La participation aux marchés de capacité énergétique fournit un flux de revenus auxiliaires qui compense les coûts de construction plus élevés de niveau 4. À long terme, l'approvisionnement en énergie renouvelable ferme restera indispensable pour obtenir les approbations de planification dans les comtés à contraintes énergétiques.[2]District municipal d'utilité de Sacramento, "Système de stockage d'énergie par batterie de Dry Creek," smud.org

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rareté des interconnexions 230 kV sur le réseau PG&E | -1.2% | Santa Clara, San Jose, Milpitas, Sacramento | Court terme (≤ 2 ans) |

| Longue file d'attente pour la livraison d'énergie (48-60 mois) | -0.9% | Territoires de service de PG&E et de Silicon Valley Power | Moyen terme (2-4 ans) |

| Hausse des primes de dépenses d'investissement pour la conception parasismique | -0.4% | Région de la Baie, à proximité des failles de Hayward et de San Andreas | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre certifiée niveau IV | -0.6% | Région de la Baie et marchés du travail de la côte ouest des États-Unis au sens large | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rareté des interconnexions 230 kV sur le réseau PG&E

PG&E a enregistré 9,6 GW de charge de centres de données en attente en octobre 2025, mais seulement 1,4 GW a progressé vers l'ingénierie détaillée. Les dispositifs Smart Wires FlexNet ont débloqué 100 MW au poste de Los Esteros, mais les opérateurs font toujours face à des délais de plusieurs années pour les nouvelles additions de boucles. Silicon Valley Power offre des tarifs plus attractifs, bien que son territoire de service de 18 miles carrés limite la capacité. De nombreux développeurs négocient désormais des alimentations partagées des deux services publics pour réduire le risque de retard de calendrier, bien qu'à un coût initial plus élevé. La rareté persistante plafonne l'expansion à court terme du marché des centres de données du nord de la Californie, poussant certains hyperscalers à prospecter des alternatives à l'intérieur des terres ou dans le nord-ouest du Pacifique.

Longue file d'attente pour la livraison d'énergie (48-60 mois)

Les développeurs prennent généralement 4 à 5 ans entre la demande d'interconnexion et la mise sous tension, retardant l'accumulation des intérêts et immobilisant des terrains rares. PG&E exige que les clients financent des études d'impact sur le réseau et des équipements de réseau qui peuvent ajouter 50 millions USD par 100 MW, réduisant les rendements des projets alors que les matériaux de construction sont déjà en hausse. Les propositions d'engagement de capacité à l'étude au CAISO formaliseraient la mise en file d'attente, mais allongeraient davantage les délais pour les projets sans contrats d'énergie fermes. Certains opérateurs contournent les arriérés des services publics en associant la production sur site à des énergies renouvelables en aval du compteur, mais le financement de tels systèmes hybrides s'avère compliqué dans les structures de marché actuelles. Les retards persistants tempèrent les plans d'expansion et modèrent le TCAC à long terme du marché des centres de données du nord de la Californie.[3]Opérateur indépendant du système californien, "Recommandations du cadre d'engagement de capacité," caiso.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les campus hyperscale dépassent les empreintes traditionnelles

Les sites hyperscale ont mené l'expansion du marché des centres de données du nord de la Californie, affichant un TCAC de 6,12 % jusqu'en 2031, les campus mono-locataires dépassant 300 MW. Ce format prospère car les clusters d'entraînement GPU deviennent plus efficaces lorsque les sauts réseau sont minimisés et que la gestion de l'énergie est centralisée. Les grandes installations représentaient 42,42 % de la part de marché des centres de données du nord de la Californie en 2025. Les grandes installations entre 50 MW et 150 MW restent pertinentes pour les clouds multi-locataires qui gèrent encore des charges de travail de migration d'entreprise. Les constructions à moyenne échelle de 10 à 50 MW servent de plus en plus de points d'accès périphériques régionaux pour les passerelles de diffusion en continu et de SaaS. Les petites installations de moins de 10 MW persistent pour la reprise après sinistre, l'agrégation IoT et les transactions financières à latence critique. Le marché des centres de données du nord de la Californie continue de s'orienter vers des conceptions verticales qui empilent plusieurs salles de 4 MW sur des parcelles rares, optimisant les coûts fonciers tout en maintenant des voies claires pour les rénovations d'alimentation et d'eau glacée.

Les campus hyperscale de deuxième génération à Santa Clara intègrent des hauteurs libres de 30 pieds et des dalles de plancher renforcées pour accueillir des cuves d'immersion sans mises à niveau structurelles. Les développeurs installent des sous-stations abaisseurs dans les limites de propriété pour éviter les majorations de frais de comptage, et des alimentations redondantes en 230 kV se ramifient en boucles radiales de 34,5 kV. La construction modulaire par blocs raccourcit les délais de construction de 24 à 18 mois, un différenciateur de plus en plus significatif à mesure que les pipelines clients progressent. Avec de telles dynamiques, la capacité hyperscale représente désormais la tranche la plus disputée du marché des centres de données du nord de la Californie, attirant des coentreprises entre fonds d'infrastructure et fournisseurs de cloud pour mutualiser les terrains, les capitaux et les effectifs.

Par type de niveau : le niveau 4 progresse à mesure que l'inférence exige une disponibilité de cinq neuf

Le niveau 3 est resté dominant en 2025 avec 48,38 % de part de marché des centres de données du nord de la Californie, héritage des normes d'hébergement d'entreprise qui toléraient de brèves fenêtres de maintenance. La capacité de niveau 4, cependant, s'accélère à un TCAC de 6,32 % car les charges de travail d'inférence GPU tombent en panne lorsque des interruptions de quelques millisecondes surviennent. Les régulateurs des marchés financiers et les hyperscalers insistent sur une disponibilité de 99,995 %, orientant les nouvelles constructions vers des topologies électriques 2N+1, des appareillages de commutation maintenables simultanément et des refroidisseurs actifs doubles. Les primes de construction d'environ 40 % sont compensées par des pénalités d'accord de niveau de service plus faibles et des coûts de pannes imprévues réduits.

L'ingénierie parasismique pousse davantage les conceptions vers le niveau 4 grâce aux exigences de la zone 4b qui imposent une isolation à la base ou des structures à ossature résistante aux moments capables d'absorber une accélération maximale du sol de 0,5 g. Les opérateurs adoptent des systèmes de carburant triplement redondants et des contrôles automatisés de délestage de charge qui donnent la priorité aux charges de travail d'inférence IA par rapport aux analyses par lots. La rareté des compétences reste un obstacle car les techniciens certifiés niveau IV exigent des salaires élevés ; néanmoins, les propriétaires financent désormais des programmes d'apprentissage pour maintenir des viviers de spécialistes électriques et mécaniques capables de maintenir en ligne des environnements tolérants aux pannes.

Par type de centre de données : l'hyperscale auto-construit dépasse la colocation

La colocation représentait 43,35 % de la capacité installée en 2025, mais les campus hyperscale auto-construits affichent le TCAC le plus fort de 6,63 %, reflétant la préférence des locataires à contrôler les terrains, l'énergie et le refroidissement. La propriété directe réduit le coût du capital sur la durée de vie et permet des innovations propriétaires telles que des échangeurs de chaleur à porte arrière ou des unités de distribution de liquide de refroidissement pré-intégrées à l'échelle des baies. Les armoires de colocation de détail cèdent la place à des suites en gros où les locataires louent des salles entières et personnalisent les infrastructures réseau inter-salles.

Les fournisseurs de cloud traitent de plus en plus le marché des centres de données du nord de la Californie comme un actif stratégique, tirant parti d'accords directs avec les services publics et d'accords d'achat d'énergie à queue marchande pour couvrir la volatilité des coûts énergétiques. CoreSite et Digital Realty répondent en certifiant la compatibilité NVIDIA DGX et en proposant des boucles de glycol réfrigéré qui prennent en charge les rénovations de refroidissement liquide, brouillant la frontière entre la vente au détail et l'hyperscale. Les entreprises qui conservent des empreintes sur site choisissent souvent des modèles hybrides qui mélangent des espaces de cage privés avec des API de cloud public, mais leur part dérive latéralement à mesure que les nouveaux projets d'IA optent par défaut pour des constructions hyperscale.

Par utilisateur final : le BFSI mène la croissance dans un contexte de mandats réglementaires

Les acteurs de l'IT et de l'ITES dominent encore la capacité globale, avec 49,61 % de part de marché en 2025, mais le BFSI affiche les gains les plus rapides, se développant à un TCAC de 6,51 % à mesure que les mandats de résilience se renforcent. La directive SR 13-19 de la Réserve fédérale et la réglementation SCI de la SEC obligent les courtiers et les systèmes de négociation alternatifs à prouver la redondance de l'infrastructure physique, de la connectivité réseau et des effectifs. Par conséquent, les banques migrent leurs plateformes de négociation et de compensation de niveau zéro vers des installations certifiées niveau 4 qui offrent des pistes d'audit en temps réel et des alimentations de services publics doubles.

Les groupes de commerce électronique maintiennent une demande constante de cache périphérique pour soutenir les promesses de livraison en un jour, mais beaucoup se consolident dans des empreintes hyperscale partagées avec les divisions cloud de leurs sociétés mères. Les agences de défense, illustrées par le projet CyrusOne-Marine américaine de 100 MW à NAS Lemoore, apportent des charges de travail classifiées qui nécessitent une distance par rapport aux rayons d'explosion urbains mais une proximité avec les nœuds de fibre de la région de la Baie. Les entreprises de médias intensifient les charges de travail de rendu GPU mais préfèrent toujours le sud de la Californie pour la mise en scène principale, utilisant les interconnexions de la région de la Baie principalement pour la distribution dans le Pacifique. Dans l'ensemble, la rigueur réglementaire continue de façonner le placement des charges de travail sur le marché des centres de données du nord de la Californie.

Analyse géographique

Le comté de Santa Clara abrite plus de 60 % de la taille du marché des centres de données du nord de la Californie car il combine une fibre métropolitaine dense, plusieurs hôtels d'opérateurs et des incitations municipales qui compensent les valorisations foncières élevées. Les écosystèmes d'interconnexion regroupés sur Great Oaks Boulevard et Walsh Avenue favorisent les effets de réseau, tandis que la proximité de l'aéroport international Mineta de San Jose accélère la logistique des pièces. La capacité limitée des sous-stations favorise des bâtiments plus hauts plutôt que plus larges, et de nombreuses parcelles comportent désormais des fondations sur pieux à six étages et 360 pieds de profondeur qui répondent à la fois aux ordonnances sismiques et de hauteur.

La région de l'East Bay, englobant Fremont et Hayward, offre des coûts fonciers relativement plus bas mais fait face à des cycles de permis plus longs et à une adjacence plus faible aux câbles sous-marins. Néanmoins, les entreprises ayant des exigences de latence modérées choisissent ces emplacements pour équilibrer le coût et la proximité des pôles de main-d'œuvre. Le comté de Sacramento émerge comme une destination auxiliaire où le mix renouvelable de SMUD et les tarifs plus bas attirent le débordement hyperscale, bien qu'au prix d'une latence aller-retour légèrement plus élevée vers les points de terminaison de San Francisco.

Plus au sud, NAS Lemoore représente un sous-marché de remplissage stratégique qui tire parti de l'infrastructure du Département de la Défense et des mandats de sécurité à espace d'air. Bien qu'à 150 miles de la Silicon Valley, la base se connecte via des tronçons de fibre noire qui offrent une latence inférieure à 3 millisecondes, acceptable pour de nombreuses charges de travail de sauvegarde ou de défense. Ensemble, ces géographies créent un tissu multi-nœuds qui soutient l'expansion du marché des centres de données du nord de la Californie même lorsque les superficies au cœur de Santa Clara se resserrent.

Paysage concurrentiel

Le marché des centres de données du nord de la Californie présente un profil de concentration modérée. Digital Realty étend les campus existants plutôt que de créer de nouveaux sites en terrain vierge, tirant parti d'accords d'énergie antérieurs pour raccourcir les délais de mise sous tension. Equinix préfère les constructions de remplissage à forte densité de réseau qui captent des flux de revenus d'interconnexion en plus des loyers de colocation. Vantage emploie des conceptions haute densité et a récemment conclu un partenariat avec Liberty Energy pour explorer des micro-réseaux sur site qui pourraient contourner les files d'attente de PG&E.

Les acteurs émergents se différencient par le financement vert et la capacité IA dédiée. EdgeCore a obtenu un prêt vert de 440 millions USD et applique des engagements d'intensité d'utilisation d'énergie pour attirer des locataires axés sur les critères ESG. Lambda propose des baies Nvidia GB200 NVL72 en tant que service géré, séduisant les start-ups qui ne peuvent pas signer des baux d'ancrage de 80 MW. Flexential finance sa croissance par des titres adossés à des actifs, canalisant les produits vers la connectivité qui soutient sa participation dans le câble Bifrost, améliorant ainsi la latence dans le Pacifique.

Les feuilles de route technologiques pivotent sur le refroidissement par immersion liquide, la photonique sur silicium et les architectures de bus CC qui réduisent les pertes de ligne sous une distribution d'énergie de 48 V. Les opérateurs déploient également des piles à combustible prêtes à l'hydrogène et testent des réacteurs modulaires dans le cadre d'une autorisation environnementale précoce. Les superpositions de conformité telles que ISO 27001 et ASCE 7 influencent de plus en plus l'approvisionnement des locataires, récompensant les fournisseurs capables de combiner des garanties de disponibilité avec des indicateurs de durabilité auditables. Dans l'ensemble, la concurrence se concentre sur la rapidité d'accès à l'énergie et la capacité à sécuriser des accords avec les services publics sur plusieurs décennies avant les concurrents.

Leaders du secteur des centres de données du nord de la Californie

CoreSite Realty Corporation

Cyxtera Technologies, Inc.

Aligned Data Centers, LLC

Vantage Data Centers, LLC

NTT Global Data Centers Americas, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Vantage Data Centers a annoncé un partenariat avec Liberty Energy pour évaluer des solutions d'énergie à l'échelle des services publics pour les campus du nord de la Californie.

- Novembre 2025 : Flexential a finalisé une offre de titres adossés à des actifs de 800 millions USD pour financer l'expansion sur la côte ouest liée à la connectivité du câble Bifrost.

- Octobre 2025 : Microsoft a dévoilé des plans pour un centre de données dans la région de San Jose conçu pour fonctionner à 100 % aux énergies renouvelables d'ici 2025 et zéro déchet d'ici 2030.

- Septembre 2025 : CyrusOne s'est associé à la Marine américaine pour construire une installation de 100 MW à NAS Lemoore dotée d'une production sur site.

Périmètre du rapport sur le marché des centres de données du nord de la Californie

Un centre de données est une salle, un bâtiment ou une installation physique qui héberge l'infrastructure informatique utilisée pour construire, exploiter et fournir des applications et des services, ainsi que pour stocker et gérer les données associées à ces applications et services.

Le rapport sur le marché des centres de données du nord de la Californie est segmenté par taille de centre de données (petit, moyen, grand et hyperscale), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/auto-construit, entreprise/périphérie et colocation), et utilisateur final (BFSI, IT et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux). Les prévisions du marché sont fournies en termes de capacité de charge informatique (mégawatt).

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| IT et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Hyperscale | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| IT et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles répond le rapport

À quelle vitesse la capacité hyperscale croît-elle dans le nord de la Californie ?

Les campus hyperscale devraient enregistrer un TCAC de 6,12 % entre 2026 et 2031, ce qui en fait la catégorie de taille à la croissance la plus rapide.

Quelle conception de niveau dominera les nouvelles constructions dans le nord de la Californie ?

Le niveau 4 devrait gagner des parts le plus rapidement, progressant à un TCAC de 6,32 % car les charges de travail d'inférence IA exigent une disponibilité de 99,995 %.

Quelles sont les principales contraintes énergétiques auxquelles font face les nouveaux entrants ?

La rareté des interconnexions 230 kV et une file d'attente de services publics de 48 à 60 mois restent les principaux obstacles à une mise sous tension rapide.

Pourquoi les charges de travail BFSI migrent-elles vers les centres de données du nord de la Californie ?

La directive SR 13-19 de la Réserve fédérale et la réglementation SCI de la SEC poussent les banques vers des sites de niveau 4 qui offrent une résilience accrue et des contrôles auditables.

Comment l'expansion des câbles sous-marins influence-t-elle la région ?

Les nouveaux systèmes tels qu'Echo, Hawaiki Nui, CAP-1 et Bifrost offrent plus de 850 Tbps de capacité agrégée, réduisant la latence vers les destinations Asie-Pacifique.

Quelles technologies de refroidissement les opérateurs adoptent-ils pour les baies GPU ?

Les solutions de refroidissement direct sur puce, par échangeur de chaleur à porte arrière et par immersion sont désormais standard pour les baies dépassant des densités de 100 kW.

Dernière mise à jour de la page le: