Taille et part du marché des centres de données de Virginie du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

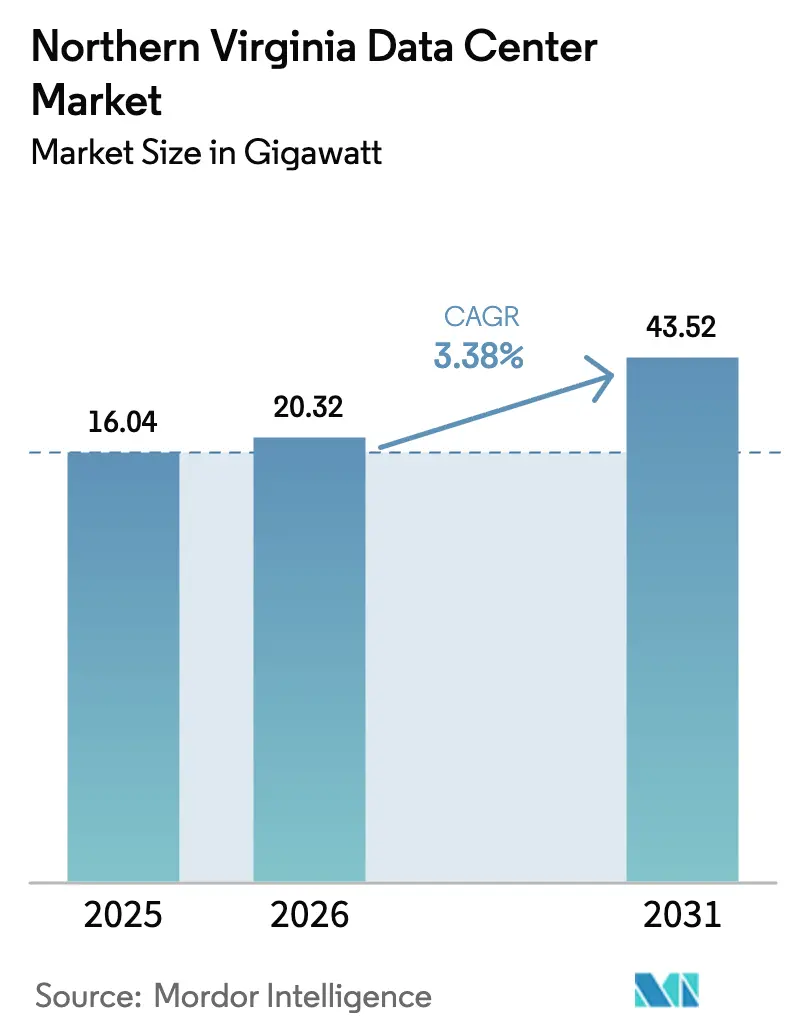

| Taille du marché de l'année de base (2025) | 16.04 gigawatt |

| Volume du Marché (2026) | 20.32 gigawatt |

| Volume du Marché (2031) | 43.52 gigawatt |

| Taux de croissance (2026 - 2031) | 3.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Virginie du Nord par Mordor Intelligence

La taille du marché des centres de données de Virginie du Nord en 2026 est estimée à 20,32 GW, en hausse par rapport à la valeur de 2025 de 16,05 GW, avec des projections pour 2031 indiquant 43,52 GW, croissant à un TCAC de 3,38 % sur la période 2026-2031. Les dépenses d'investissement hyperscale soutenues, une densité de fibres optiques record et un régime fiscal exemptant les équipements des centres de données des taxes sur les ventes et l'utilisation soutiennent cette trajectoire de croissance régulière. Environ 70 % du trafic internet mondial transite déjà par des installations situées dans les comtés de Loudoun, Prince William et Fairfax, offrant aux opérateurs des avantages d'interconnexion inégalés tout en renforçant le cercle vertueux qui attire de nouveaux entrants. L'énergie reste la contrainte centrale : les centres de données ont consommé 25 % du mix électrique de la Virginie en 2025 et pourraient représenter 46 % d'ici 2030, entraînant un pivot rapide vers des contrats d'achat d'énergie de plusieurs gigawatts, la production sur site et le stockage par batteries. La rareté des terrains dans le corridor traditionnel d'Ashburn accélère le passage à des installations multi-étages et vers des comtés secondaires, et intensifie les guerres d'enchères pour les parcelles déjà zonées pour l'infrastructure numérique.

Principaux enseignements du rapport

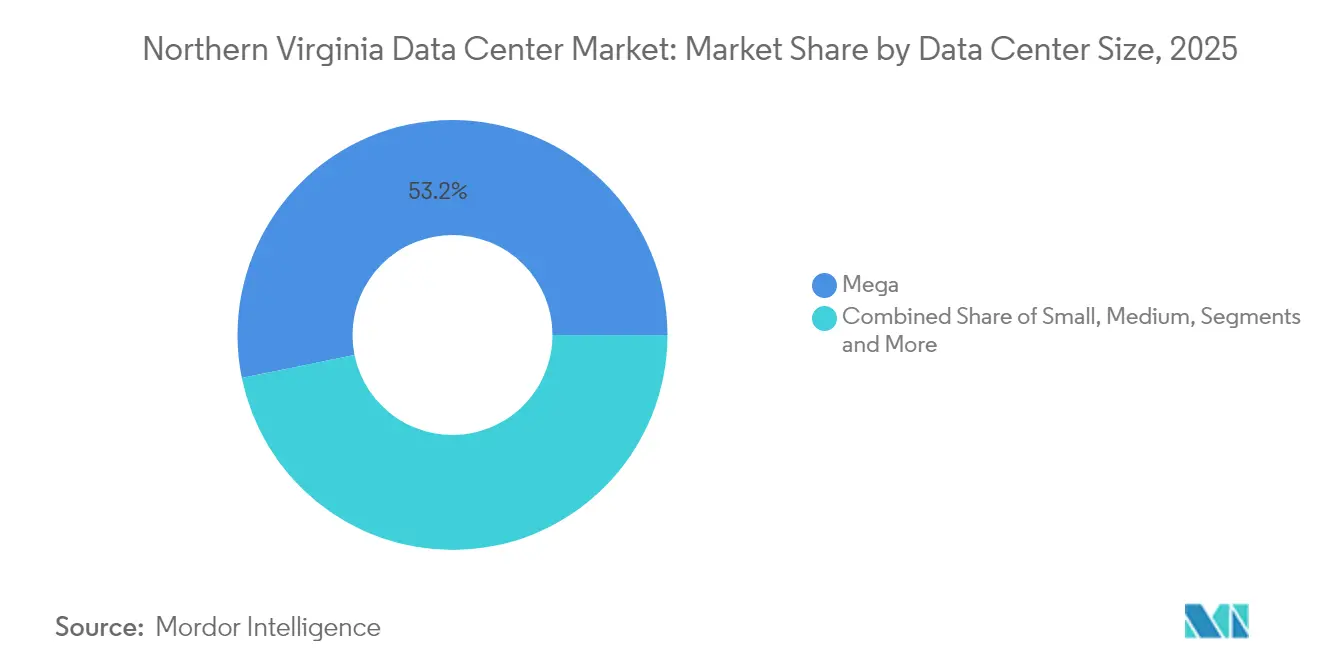

- Par taille de centre de données, les installations hyperscale détenaient 53,20 % de la part de marché des centres de données de Virginie du Nord en 2025 ; les grandes installations devraient afficher le TCAC le plus rapide de 4,05 % jusqu'en 2031.

- Par type de niveau, les sites de niveau 3 représentaient 77,90 % de la taille du marché des centres de données de Virginie du Nord en 2025, tandis que les déploiements de niveau 4 devraient croître à un TCAC de 5,05 % jusqu'en 2031.

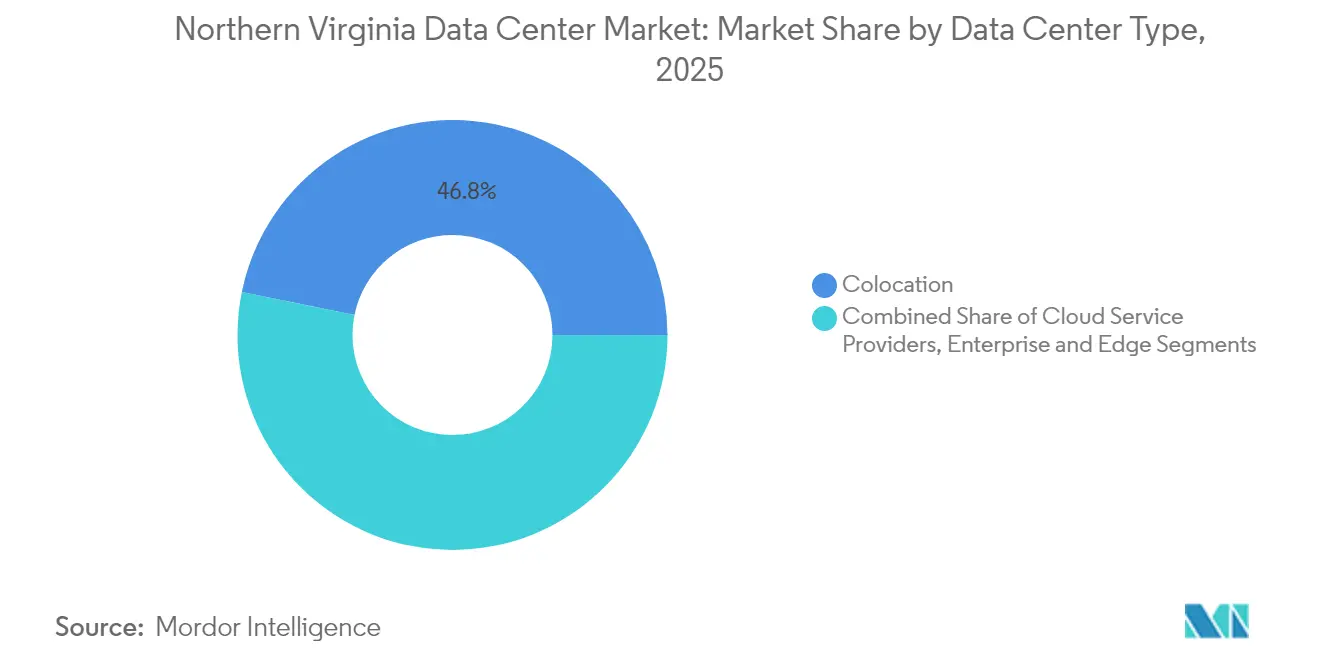

- Par type de centre de données, les installations de colocation représentaient 46,80 % de la taille du marché des centres de données de Virginie du Nord en 2025 ; les fournisseurs de services cloud progresseront à un TCAC de 6,55 % jusqu'en 2031.

- Amazon Web Services, Microsoft et Google contrôlaient collectivement 38 % de la charge informatique active en 2024, illustrant l'échelle à laquelle les hyperscalers façonnent les cycles de construction régionaux

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données de Virginie du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide du cloud hyperscale | +1.2% | Cœur de la Virginie du Nord, débordement vers les comtés de Stafford et Caroline | Moyen terme (2-4 ans) |

| Densité de fibres optiques et interconnexion record | +0.8% | Épicentre d'Ashburn, s'étendant le long du corridor de Dulles | Long terme (≥ 4 ans) |

| Incitations fiscales et exemptions de taxes sur les ventes et l'utilisation | +0.6% | Virginie à l'échelle de l'État, avantages concentrés en Virginie du Nord | Long terme (≥ 4 ans) |

| Essor des clusters IA/ML et GPU | +1.1% | Virginie du Nord, avec des clusters émergents dans la région de Richmond | Court terme (≤ 2 ans) |

| Demande des entreprises pour une disponibilité 24×7 (périphérie et latence) | +0.4% | Zone métropolitaine de Washington D.C., zones de proximité des agences fédérales | Moyen terme (2-4 ans) |

| Transition vers des contrats d'achat d'énergie durable/renouvelable | +0.3% | Virginie du Nord, avec approvisionnement en énergie renouvelable à partir de projets à l'échelle de l'État | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du cloud hyperscale

Amazon Web Services exploitait plus de 50 installations en Virginie du Nord en 2024, et Microsoft a des projets en cours totalisant près de 4 millions de pieds carrés à Manassas, soulignant l'échelle à laquelle les hyperscalers préfèrent concentrer leurs capacités.[1]Équipe éditoriale de Data Center Dynamics, « AWS étend son empreinte en Virginie du Nord », datacenterdynamics.com Cette concentration favorise l'interconnexion à faible latence et les économies d'échelle, mais amplifie la dépendance régionale au réseau de Dominion Energy. Les fournisseurs traditionnels de colocation repensent leurs campus ; la plateforme d'Ashburn de Digital Realty seule prend désormais en charge 632 MW de capacité de charge informatique. Le câblage renforcé entre campus et les sous-stations dédiées sont devenus des caractéristiques courantes des projets, et les réservations de puissance pour des blocs de 100 MW ne sont plus exceptionnelles. Cependant, le moratoire de Dominion en 2024 sur les nouvelles connexions a mis en évidence la manière dont la congestion du réseau de transport peut ralentir même les portefeuilles d'entreprises les plus importants.

Densité de fibres optiques et interconnexion record

L'héritage du MAE-East place Ashburn au centre de 337 points de peering actifs répartis sur 16 sites Equinix, créant des métriques de latence que peu de métropoles mondiales peuvent égaler. Ce réseau dense oblige tout fournisseur de cloud ou d'IA ayant besoin de temps d'aller-retour inférieurs à la milliseconde à se localiser dans le même bassin de fibres optiques, renforçant l'escalade des prix fonciers. Des projets tels que le campus de 362 acres de Leesburg d'Active Infrastructure associent des énergies renouvelables en autoconsommation à des boucles de fibres locales, illustrant une approche combinée du risque réseau et de la valeur de connectivité. La combinaison de boucles de fibres noires, de salles de rencontre et de liaisons de retour par câbles sous-marins continue d'élever l'indispensabilité de la région pour le trafic mondial de dorsale internet.

Incitations fiscales et exemptions de taxes sur les ventes et l'utilisation

Le programme d'exemption de la Virginie a catalysé 24 milliards USD d'investissements qualifiés au cours de l'exercice 2023.[3] JLARC, « Les centres de données en Virginie », coopercenter.org Ce mécanisme accorde aux opérateurs une exonération totale sur les serveurs, les équipements réseau et les équipements de conditionnement d'énergie en échange d'engagements en capital de 150 millions USD et de 50 emplois, des seuils que les hyperscalers dépassent aisément. Le renouvellement législatif jusqu'en 2035 offre une certitude politique précieuse lors des cycles de planification de campus pouvant s'étendre sur une décennie. Néanmoins, le comté de Prince William a relevé la taxe locale sur les centres de données de 2,15 USD à 3,70 USD pour 100 USD de valeur imposée en 2024, signalant que la politique fiscale pourrait se durcir si les avantages pour la communauté ne compensent pas les externalités perçues.

Essor des clusters IA/ML et GPU

Les clusters d'entraînement GPU nécessitent des densités au niveau des baies 10 à 20 fois supérieures à celles des piles d'applications traditionnelles, obligeant les opérateurs à moderniser leurs installations pour le refroidissement liquide et les boucles de retour d'eau glacée. Le refroidissement direct sur puce de CyrusOne réduit la consommation d'énergie jusqu'à 25 % tout en prenant en charge des charges supérieures à 100 kW par baie. Cerebras Systems prévoit six centres de données aux États-Unis d'ici fin 2025, avec 85 % de la capacité déployée dédiée aux charges de travail d'inférence IA en Virginie du Nord. L'essor de l'IA accélère également l'adoption du niveau 4, car les cycles d'entraînement continus ne peuvent tolérer aucune interruption planifiée. Bien que les conceptions avancées améliorent l'utilisation des installations, chaque déploiement ajoute une charge supplémentaire sur les lignes de transport contraintes de Dominion Energy, faisant des fermes de batteries locales et des microréseaux un élément de conception déterminant dans la prochaine vague de construction.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes du réseau de Dominion Energy | -1.8% | Cœur de la Virginie du Nord, affectant les comtés de Loudoun et Prince William | Court terme (≤ 2 ans) |

| Moratoires d'utilisation des terres et de zonage à Loudoun/Prince William | -0.9% | Comté de Loudoun principalement, avec des effets de débordement dans Prince William | Moyen terme (2-4 ans) |

| Hausse des coûts de construction et d'équipements électriques | -0.7% | Impact régional sur l'ensemble de la Virginie du Nord | Court terme (≤ 2 ans) |

| Restrictions d'utilisation de l'eau pour le refroidissement avancé | -0.4% | Comtés de Fairfax et Loudoun, zones sous la supervision des autorités de l'eau | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes du réseau de Dominion Energy

Le plan de ressources intégrées 2024 de Dominion prévoit une hausse de 85 % de la charge sur 15 ans, nécessitant 3,4 GW d'éolien offshore, 12 GW de solaire et 4,5 GW de stockage rien que pour maintenir l'adéquation de l'offre. Les pauses temporaires de connexion jusqu'en janvier 2026 ont créé un marché bifurqué où les projets bénéficiant de droits d'accès à l'énergie se négocient à des primes, tandis que les sites en développement attendent dans la file d'attente. PJM Interconnection a reçu 92 offres pour des améliorations du réseau de transport pouvant atteindre 51 milliards USD, soulignant l'ampleur des mesures correctives. Les développeurs demandent de plus en plus des turbines à gaz sur site, du stockage par batteries ou des contrats d'achat d'énergie renouvelable associés à des alimentations dédiées pour atténuer l'incertitude de connexion. Pourtant, ces solutions de contournement ajoutent de la complexité à la construction et peuvent faire l'objet d'un examen supplémentaire lors des procédures d'autorisation.

Moratoires d'utilisation des terres et de zonage à Loudoun/Prince William

Le comté de Loudoun a mis fin aux approbations de centres de données de plein droit en mars 2025, soumettant chaque nouveau projet à des audiences publiques et à des examens d'exception spéciale.[2]Holland & Knight, « Modifications de zonage dans le comté de Loudoun », hklaw.com Le comté de Prince William a rejeté la proposition d'Amazon près du lycée de Gainesville fin 2024, tandis que le comté de Fairfax a introduit des reculs résidentiels de 60 mètres et interdit les centres de données dans un rayon d'un mile des stations de métro. Ces changements ralentissent les délais d'autorisation de 12 à 24 mois et augmentent les coûts de portage pour les réserves foncières. Ils incitent les opérateurs avides de capacité à prospecter les comtés de Stafford, Caroline et Culpeper, où les codes de zonage restent permissifs et les terrains industriels abondants. En conséquence, le marché des centres de données de Virginie du Nord s'étend vers le sud le long de l'I-95, augmentant le kilométrage des lignes de transport et ajoutant au fardeau en capital de Dominion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations hyperscale stimulent la consolidation du marché

Les installations hyperscale détenaient 53,20 % de la part de marché des centres de données de Virginie du Nord en 2025 et se développeront à un TCAC de 3,85 % jusqu'en 2031. Le Grove at Gainesville s'étend sur un quart de mile et nécessite de l'énergie pour 150 000 foyers, illustrant les économies que les opérateurs réalisent en faisant évoluer les installations CVC, les générateurs et les opérations de sécurité. Les empreintes grandes et moyennes continuent de remporter des contrats de location auprès d'entreprises qui valorisent la diversité géographique, mais la gravité capitalistique des campus de plusieurs gigawatts attire les investissements vers le haut de la courbe d'échelle.

La conception hyperscale fait également évoluer la construction vers des superstructures en acier multi-étages qui optimisent les terrains rares mais augmentent la complexité mécanique. Le campus technologique de Stafford de 1 GW de STACK Infrastructure souligne cette tendance, couvrant 500 acres tout en accueillant 19 bâtiments conçus pour le refroidissement liquide et des réserves de batteries de 300 MW. Compte tenu de sa capacité prévisionnelle, le campus seul représente 7 % du marché des centres de données de Virginie du Nord en 2030. La surveillance croissante des communautés pourrait tempérer le rythme, mais la logique économique de l'agrégation de capacité près des carrefours de fibres optiques garantit que les méga-installations resteront le facteur de forme déterminant.

Par type de niveau : dominance du niveau 3 avec accélération du niveau 4

Les sites de niveau 3 représentaient 77,90 % de la taille du marché des centres de données de Virginie du Nord en 2025, équilibrant la disponibilité et le coût pour la plupart des charges de travail d'entreprise. Les clusters IA et les charges de travail réglementées stimulent la demande pour le niveau 4, qui dépassera le marché global à un TCAC de 5,05 % jusqu'en 2031. Les tâches d'entraînement continu durant des semaines ou des mois ne tolèrent aucune interruption, poussant les concepteurs vers une redondance mécanique N+2 et des chemins d'alimentation maintenables simultanément.

CyrusOne mène les modernisations de niveau 4, combinant le refroidissement direct sur puce avec des systèmes de rejet de chaleur qui réduisent la consommation d'eau tout en maintenant des densités de baies de 100 kW. Des études de cas d'investissement révèlent que les loyers de niveau 4 commandent des primes de 25 % par rapport au niveau 3, mais les opérateurs réalisent tout de même des économies grâce à la réduction des pénalités d'indisponibilité. À mesure que les attentes en matière de fiabilité élargissent l'écart de capacité, les empreintes de niveau 1 et de niveau 2 se retireront vers des rôles de niche tels que les sites de reprise après sinistre où l'efficacité du capital l'emporte sur la disponibilité à cinq neuf.

Par type de centre de données : les fournisseurs de services cloud mènent la croissance

La colocation a conservé 46,80 % de la taille du marché des centres de données de Virginie du Nord en 2025, mais le segment des fournisseurs de services cloud est en passe d'afficher le TCAC le plus élevé de 6,55 % jusqu'en 2031. Les hyperscalers tels que le programme de construction d'Amazon de 11 milliards USD dans le comté de Louisa illustrent la préférence pour la pleine propriété et le contrôle de la conception. La colocation en gros et au détail continue d'attirer les clouds de niveau intermédiaire et les entreprises nécessitant une variété d'interconnexion sans la charge d'investissement d'un bâtiment dédié.

Le secteur des centres de données de Virginie du Nord s'adapte en proposant des baux flexibles à enveloppe alimentée, des conduits pré-positionnés pour le refroidissement par immersion et un comptage granulaire à mesure que les locataires poursuivent leurs objectifs de durabilité. La colocation au détail reste incontournable pour les charges de travail soumises à des exigences de conformité nécessitant une capacité à la demande, tandis que les corridors de colocation en gros ancrent des salles de 20 à 50 MW recherchées par les fournisseurs de contenu régionaux. Les opérateurs qui intègrent des panneaux solaires sur site et un refroidissement à eau recyclée se différencieront à mesure que les tableaux de bord ESG rejoindront la latence et le prix dans les décisions d'approvisionnement.

Analyse géographique

Le comté de Loudoun accueille plus de 160 installations actives sur 31 millions de pieds carrés, ce qui en fait le cluster d'infrastructure numérique le plus dense de la planète. Cette concentration confère au marché des centres de données de Virginie du Nord des efficacités d'interconnexion et de main-d'œuvre inégalées, mais elle amplifie également les conflits de zonage locaux et le risque de congestion du réseau électrique. Le comté de Prince William pourrait dépasser Loudoun en superficie une fois les autorisations obtenues, avec des projets planifiés dépassant 80 millions de pieds carrés. Le comté de Fairfax prend en charge les charges de travail axées sur le gouvernement qui bénéficient de la proximité des campus fédéraux et des agences du Capitole.

L'empreinte régionale représentait 13 % de la capacité mondiale active en 2025, soulignant l'importance systémique de ses épines dorsales en fibres optiques et de ses hôtels de transport. L'acquisition par Amazon de 100 acres à Leesburg et l'initiative de 500 acres de STACK à Stafford démontrent un pivot vers les comtés périphériques où les prix fonciers et le sentiment communautaire sont plus favorables. Un tel étalement pousse des services publics comme la coopérative électrique de Virginie du Nord à reconfigurer les topologies des sous-stations rurales, car les clients centres de données représenteront 95 % des ventes d'énergie de NOVEC d'ici 2032.

Les limitations du réseau restent centrées sur l'épine dorsale de transport de Dominion, de sorte que les opérateurs demandent de plus en plus des alimentations privées provenant de nouvelles fermes solaires dans le sud de la Virginie. La taille du marché des centres de données de Virginie du Nord attribuable aux comtés de Stafford, Caroline et Culpeper pourrait dépasser 2,14 GW d'ici 2031, absorbant la demande qu'Ashburn et Manassas ne peuvent pas accueillir dans les enveloppes de zonage. Bien que le déplacement des charges de travail hors du cœur urbain réduise les frictions foncières immédiates, il allonge les chemins de retour et ajoute de la complexité aux stratégies de réplication synchrone.

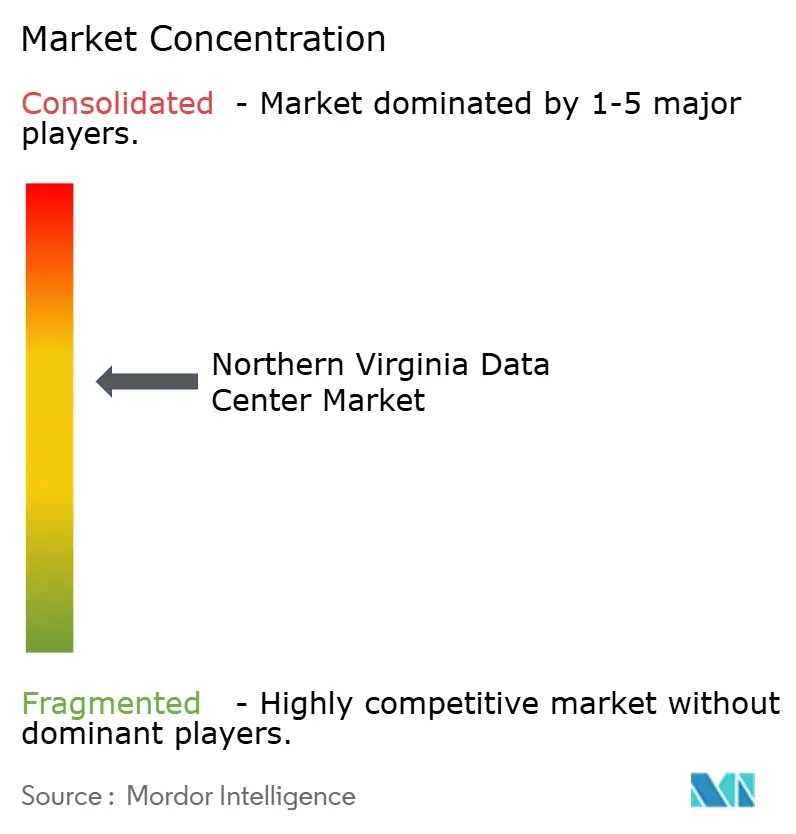

Paysage concurrentiel

Une poignée d'opérateurs de campus établis — Equinix, Digital Realty, CoreSite, CyrusOne, STACK Infrastructure et Vantage — contrôlent la majeure partie des nœuds d'interconnexion primaires, mais le secteur reste ouvert aux innovateurs capables de sécuriser des terrains et de l'énergie. Les hyperscalers faussent la concentration de la demande : en 2024, Amazon, Microsoft et Google représentaient 38 % de la charge informatique mise en service sur le marché des centres de données de Virginie du Nord. Equinix s'est associé à GIC et CPP Investments dans une coentreprise de 15 milliards USD pour renforcer la capacité hyperscale, soulignant le poids des capitaux souverains et des fonds de pension dans le financement des campus.

Le prêt vert de 900 millions USD de STACK signale une préférence croissante pour les instruments liés à la durabilité, et la levée de dette de 13 milliards USD de Vantage début 2025 illustre davantage l'appétit pour les portefeuilles axés sur l'échelle vantage-dc.com. La rareté de l'offre foncière encourage les contrats de construction sur mesure qui transfèrent le risque de conception aux promoteurs en échange d'une certitude de revenus à long terme. Des spécialistes des marchés secondaires comme Iron Mountain ont dépensé 113 millions USD pour une parcelle de 40 acres dans le comté de Prince William qui bénéficie déjà d'un droit d'accès à 300 MW, visant à capter la valeur du routage d'interconnexion contraint insidenova.com.

La différenciation technologique provient désormais des brevets de refroidissement liquide, des cuves d'immersion et des logiciels de gestion de l'énergie qui orchestrent le stockage par batteries lors des réductions du réseau. Le plan prêt à l'hydrogène d'Active Infrastructure reflète l'urgence de détacher l'expansion des campus des fenêtres de quota de Dominion. À mesure que les cycles d'innovation se raccourcissent, les opérateurs disposant d'équipes d'ingénierie internes capables d'itérer sur les conceptions de chaînes d'alimentation remportent des contrats de location plus rapidement que ceux qui dépendent de sociétés EPC tierces.

Leaders du secteur des centres de données de Virginie du Nord

Digital Realty Trust, Inc.

Equinix, Inc.

Amazon Web Services, Inc.

Vantage Data Centers, LLC

CyrusOne LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Amazon a acquis 100 acres à Leesburg pour la construction future d'un centre de données.

- Février 2025 : Les superviseurs du comté de Prince William ont approuvé un campus Amazon près du lycée Unity Reed, intégrant des dispositions relatives aux équipements communautaires.

- Février 2025 : Dominion Energy s'est engagé à étendre la capacité contractée des centres de données à 40 GW pour résorber les arriérés de connexion.

- Janvier 2025 : STACK Infrastructure a dévoilé un campus technologique de 1 GW à Stafford couvrant 500 acres et 19 bâtiments

Périmètre du rapport sur le marché des centres de données de Virginie du Nord

Un centre de données est une salle, un bâtiment ou une installation physique qui héberge l'infrastructure informatique utilisée pour construire, exploiter et fournir des applications et des services, ainsi que pour stocker et gérer les données associées à ces applications et services.

Le marché des centres de données de Virginie du Nord est segmenté par taille de centre de données (petit, moyen, grand, massif, méga), type de niveau (niveau 1 et 2, niveau 3, niveau 4), absorption (utilisée (type de colocation (détail, gros, hyperscale), utilisateur final (cloud et informatique, télécommunications, médias et divertissement, gouvernement, BFSI, fabrication, commerce électronique)) et non utilisée).

Les tailles de marché et les prévisions sont fournies en termes de volume (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Fournisseurs de services cloud (FSC) | |||

| Entreprise, modulaire et périphérique | |||

| Colocation | Non utilisé | ||

| Utilisé | Type de colocation | Détail | |

| Gros | |||

| Utilisateur final | Cloud et informatique | ||

| Télécommunications | |||

| Médias et divertissement | |||

| Gouvernement | |||

| BFSI | |||

| Fabrication | |||

| Commerce électronique | |||

| Autre utilisateur final | |||

| Par taille de centre de données | Petit | |||

| Moyen | ||||

| Grand | ||||

| Hyperscale | ||||

| Par type de niveau | Niveau 1 et 2 | |||

| Niveau 3 | ||||

| Niveau 4 | ||||

| Par type de centre de données | Fournisseurs de services cloud (FSC) | |||

| Entreprise, modulaire et périphérique | ||||

| Colocation | Non utilisé | |||

| Utilisé | Type de colocation | Détail | ||

| Gros | ||||

| Utilisateur final | Cloud et informatique | |||

| Télécommunications | ||||

| Médias et divertissement | ||||

| Gouvernement | ||||

| BFSI | ||||

| Fabrication | ||||

| Commerce électronique | ||||

| Autre utilisateur final | ||||

Questions clés auxquelles le rapport répond

Quelle est la capacité projetée du marché des centres de données de Virginie du Nord d'ici 2031 ?

Le marché devrait atteindre 9,28 GW de charge informatique installée d'ici 2031, croissant à un TCAC de 3,38 %.

Pourquoi les méga centres de données dominent-ils les nouvelles constructions ?

Les méga campus réduisent les coûts unitaires pour l'énergie, le refroidissement et la sécurité, et ils s'alignent sur les blocs de location hyperscale qui nécessitent souvent 100 MW ou plus de capacité contiguë.

Comment les contraintes d'alimentation sont-elles traitées ?

Dominion Energy prévoit de porter la capacité contractée des centres de données à 40 GW, tandis que les opérateurs déploient de la production sur site et du stockage par batteries pour combler les goulets d'étranglement du réseau de transport.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les fournisseurs de services cloud affichent le TCAC projeté le plus élevé à 6,55 % jusqu'en 2031, car les hyperscalers privilégient les installations en propriété par rapport à la colocation auprès de tiers.

Quels changements réglementaires affectent les nouvelles constructions ?

Le comté de Loudoun exige désormais des permis d'exception spéciale pour chaque centre de données, tandis que les comtés voisins ont introduit des reculs acoustiques et des plafonds de zonage, prolongeant les délais des projets.

Comment l'intelligence artificielle a-t-elle modifié la conception des installations ?

Les charges de travail IA pilotées par GPU nécessitent un refroidissement liquide et des densités de baies plus élevées, entraînant des modernisations et des mises à niveau vers le niveau 4 pour maintenir des opérations d'entraînement continu.

Dernière mise à jour de la page le: