Taille et part de marché des centres de données de Houston

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

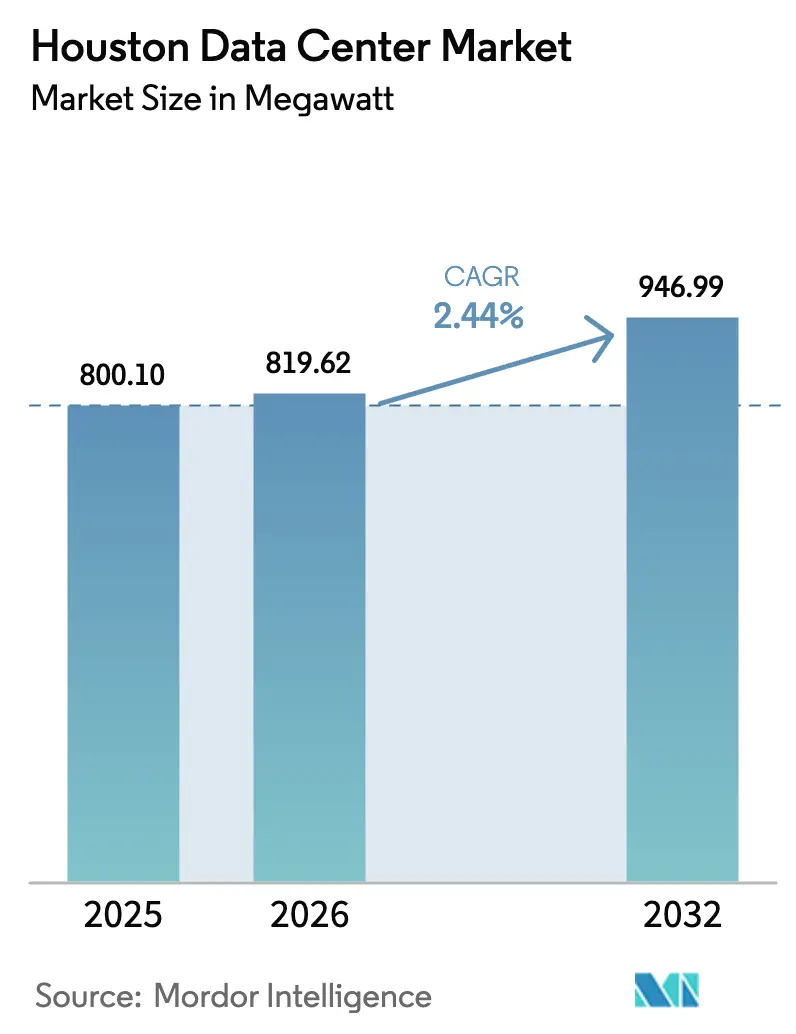

| Taille du marché de l'année de base (2025) | 800.10 mégawatt |

| Volume du Marché (2026) | 819.62 mégawatt |

| Volume du Marché (2032) | 946.99 mégawatt |

| Taux de croissance (2026 - 2032) | 2.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Houston par Mordor Intelligence

La taille du marché des centres de données de Houston était évaluée à 800,10 MW en 2025 et devrait croître de 819,62 MW en 2026 pour atteindre 946,99 MW d'ici 2032, à un TCAC de 2,44 % au cours de la période de prévision (2026-2032). La file d'attente d'interconnexion de CenterPoint Energy a bondi de 1 GW à 8 GW en moins d'un an, signalant une demande qui dépasse déjà largement la capacité installée et laissant présager une hausse potentielle de 50 % de la charge électrique à Houston d'ici 2031.

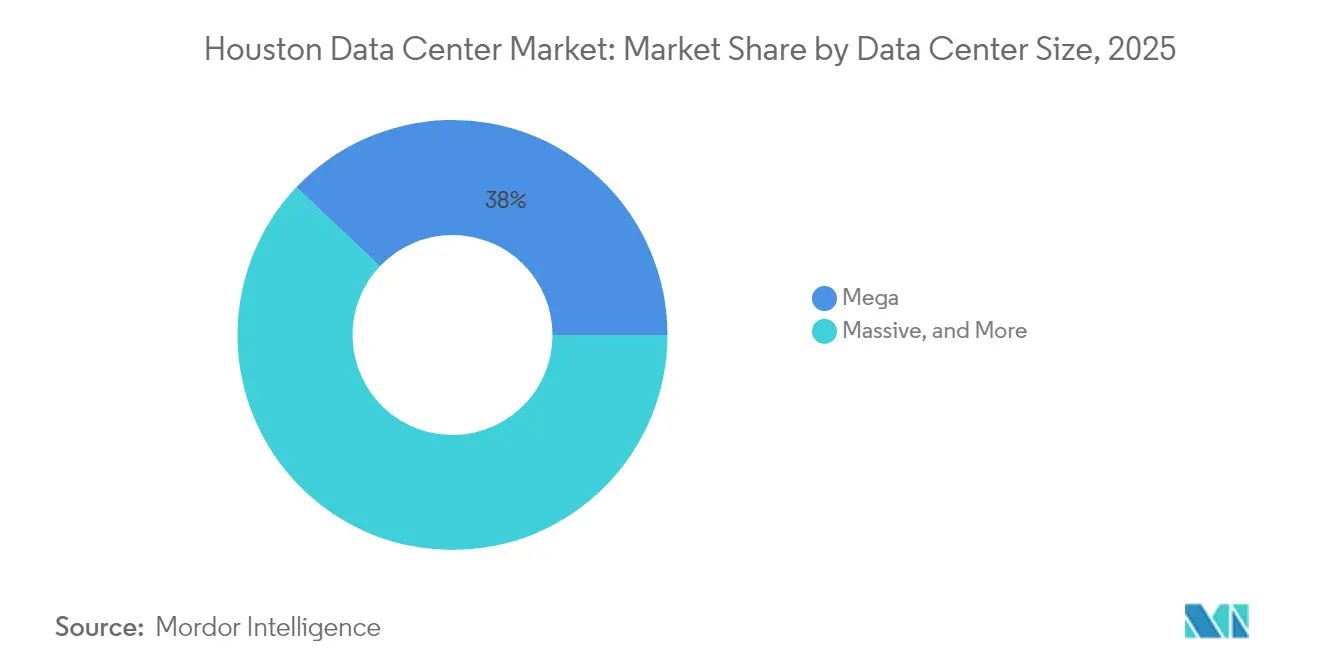

Les installations méga ont détenu une part dominante de 38,4 % du marché des centres de données de Houston en 2024, tandis que les installations massives progressent le plus rapidement à un TCAC de 10,2 %, les projets HPC hyperscale et du secteur énergétique se consolidant dans des campus moins nombreux mais plus grands. La différenciation du marché découle des plus de 3 600 organisations énergétiques de la ville qui nécessitent des sites de périphérie pour l'analytique des jumeaux numériques, le refroidissement spécialisé et une densité de puissance élevée, autant d'éléments qui distinguent Houston des métropoles traditionnelles centrées sur l'hyperscale. L'intensité concurrentielle s'accroît : de nouveaux entrants hyperscale tels que Google ont investi plus d'un milliard USD à l'échelle de l'État en 2024 seulement, tandis que les opérateurs établis axés sur l'énergie s'empressent de sécuriser des terrains et de l'énergie, notamment dans l'ouest de Houston, où les coûts fonciers ont bondi de 20 à 25 % depuis 2024.

Principaux enseignements du rapport

- Par taille de centre de données, les campus méga ont capturé 37,95 % de la part de marché des centres de données de Houston en 2025, tandis que les campus massifs devraient afficher la croissance la plus élevée à un TCAC de 9,65 % jusqu'en 2032.

- Par norme de niveau, l'infrastructure de niveau III était en tête avec une part de 56,60 % de la taille du marché des centres de données de Houston en 2025 ; le niveau IV est en bonne voie pour un TCAC de 6,42 % jusqu'en 2032.

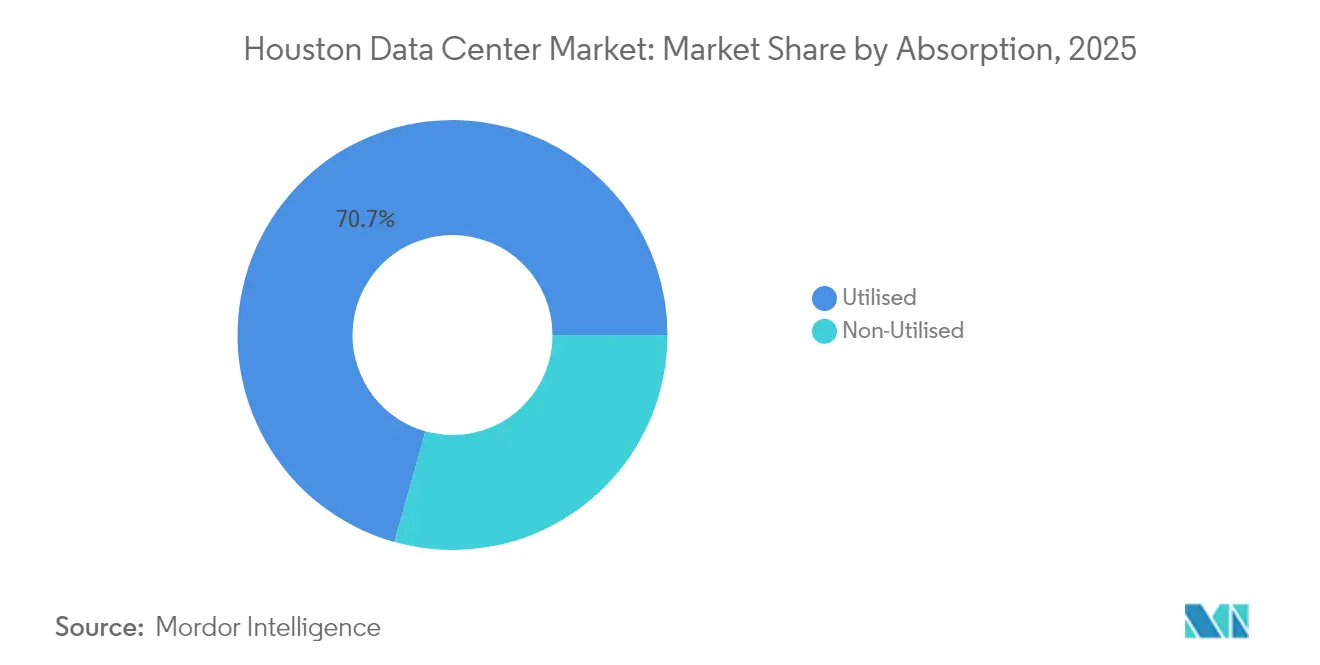

- Par absorption, la capacité utilisée représentait 70,65 % du marché des centres de données de Houston en 2025, mais l'inventaire non utilisé se développe à un TCAC de 8,68 %.

- Par point chaud, le centre-ville (CBD) a conservé une part de 45,90 % de la taille du marché des centres de données de Houston en 2025, mais l'ouest de Houston (Katy) est le sous-marché à la croissance la plus rapide avec un TCAC de 11,02 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données de Houston

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de calcul en périphérie pour les jumeaux numériques du secteur pétrolier et gazier | +1.20% | Corridor énergétique de Houston, raffineries de la côte du Golfe | Moyen terme (2 à 4 ans) |

| Afflux de campus cloud hyperscale (AWS, Google, Microsoft) | +0.90% | Zone métropolitaine du Grand Houston | Court terme (≤ 2 ans) |

| Déploiements de réseaux privés 5G au port de Houston et dans les aéroports | +0.40% | Canal maritime de Houston, aéroports IAH/HOU | Moyen terme (2 à 4 ans) |

| Contrats d'achat d'énergie renouvelable ERCOT débloquant une capacité alimentée par des énergies vertes | +0.70% | Région du réseau ERCOT, corridor éolien de l'ouest du Texas | Long terme (≥ 4 ans) |

| Incitations fiscales dans le cadre des programmes de remplacement du chapitre 313 du Texas | +0.50% | À l'échelle du Texas, zones d'entreprise de Houston | Court terme (≤ 2 ans) |

| Corridors de trading financier à faible latence vers le Mexique et l'Amérique latine | +0.30% | Frontière Houston-Mexique, traversée de fibre optique d'Eagle Pass | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de calcul en périphérie pour les jumeaux numériques du secteur pétrolier et gazier

Les opérateurs énergétiques repensent l'architecture de terrain autour de l'analytique des jumeaux numériques en temps réel, ce qui nécessite de placer des nœuds de calcul à proximité des puits, des raffineries et des pipelines. Le déploiement IoT de Texmark Chemicals a démontré que le déplacement de l'analytique vers la périphérie permet aux techniciens de prévenir les pannes d'équipement et d'économiser des dizaines de millions de dollars annuellement grâce à une maintenance optimisée. ExxonMobil et Halliburton poursuivent des constructions de fibre sous-marine et de HPC en périphérie pour transmettre les données de capteurs à Houston avec une latence inférieure à 10 ms, renforçant le rôle de la ville en tant que centre névralgique de l'analytique industrielle [1]TechnipFMC, "Solution de fibre optique sous-marine sélectionnée par ExxonMobil," technipfmc.com. Les clusters GPU haute densité nécessaires à la modélisation des réservoirs ont augmenté les dépenses matérielles d'environ 15 à 20 % depuis 2024, mais les opérateurs continuent de prioriser ces déploiements car chaque heure d'arrêt évitée peut dépasser 100 000 USD. L'effet de clustering de plus de 3 600 entités énergétiques permet aux fournisseurs de mutualiser les ressources en périphérie, accélérant davantage la croissance du marché des centres de données de Houston.

Afflux de campus cloud hyperscale (AWS, Google, Microsoft)

La construction texane d'un milliard USD de Google, combinée à un contrat d'achat d'énergie solaire de 375 MW avec Engie, basée à Houston, a ouvert la voie à des initiatives similaires de Microsoft et AWS, confirmant que les capitaux hyperscale visent désormais fermement le marché des centres de données de Houston. Les longs délais d'approvisionnement en équipements — les appareillages de commutation électrique peuvent prendre jusqu'à 24 mois — contraignent les fournisseurs à passer des commandes anticipées, faisant grimper les coûts de base de 200 à 300 USD par kW. CyrusOne a répondu avec un programme de dette liée au développement durable de 12 milliards USD destiné aux grands sites texans. Les constructeurs hyperscale paient désormais des primes pour des terrains garantissant une alimentation électrique immédiate et une future extension de sous-station, une tendance qui devrait maintenir la hausse des prix fonciers dans l'ouest de Houston.

Contrats d'achat d'énergie renouvelable ERCOT débloquant une capacité alimentée par des énergies vertes

Le marché nodal unique d'ERCOT permet aux propriétaires de centres de données de contracter directement avec des parcs éoliens ou solaires. Element Critical a conclu un contrat d'achat d'énergie avec NextEra pour alimenter entièrement son campus de Houston à partir d'énergies renouvelables, réduisant les coûts d'électricité à long terme jusqu'à 25 % par rapport aux tarifs conventionnels. Digital Realty a porté son mix renouvelable à 70 % grâce à 160 000 MWh de nouvelle énergie solaire à Dallas[2],Wylie Wong, "Digital Realty renforce son approvisionnement en énergie renouvelable," datacenterknowledge.com tandis que le contrat d'achat d'énergie d'Ørsted avec Google a mis en valeur 300 MW supplémentaires de capacité éolienne dédiée aux charges des centres de données. Ces accords ramènent le coût de l'énergie à 25–35 USD par MWh, contribuant à attirer des locataires soucieux du développement durable et intensifiant la concurrence entre les développeurs capables de garantir une énergie sans carbone.

Incitations fiscales dans le cadre de la loi JETI du Texas

Le Texas a remplacé le régime du chapitre 313 arrivant à expiration par la loi sur l'emploi, l'énergie, la technologie et l'innovation (JETI), offrant un allègement de 50 % de la taxe foncière — pouvant atteindre 75 % dans les zones d'opportunité — pour les projets de plus de 100 000 pieds carrés créant au moins 20 emplois bien rémunérés. Les exonérations de taxe de vente supplémentaires sur les serveurs et l'électricité peuvent réduire de 15 à 25 millions USD le coût total d'une construction de 50 MW [3]Contrôleur du Texas, "FAQ sur les centres de données éligibles," comptroller.texas.gov. Des règles plus claires et un cycle d'approbation plus court minimisent le risque réglementaire, incitant les opérateurs à s'engager plus tôt et à plus grande échelle, renforçant directement le marché des centres de données de Houston.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion croissante du réseau électrique dans l'ouest de Houston | -0.80% | Ouest de Houston (Katy), corridor énergétique | Court terme (≤ 2 ans) |

| Primes d'assurance pour les ouragans et les zones inondables | -0.60% | Comté de Harris, plaines inondables de la côte du Golfe | Moyen terme (2 à 4 ans) |

| Pénurie de talents pour les opérations de refroidissement liquide haute densité | -0.40% | Zone métropolitaine du Grand Houston | Moyen terme (2 à 4 ans) |

| Restrictions d'utilisation de l'eau pendant les périodes de sécheresse sur la côte du Golfe | -0.70% | Côte du Golfe du Texas, région ERCOT | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion croissante du réseau électrique dans l'ouest de Houston

Les frais de congestion d'ERCOT ont été multipliés par cinq entre 2016 et 2022, reflétant des goulets d'étranglement de transmission qui ajoutent 10 à 15 USD par MWh aux prix au comptant dans l'ouest de Houston [4].ERCOT, "Test d'économies sur les coûts de congestion," ercot.com CenterPoint a investi 285 millions USD dans la ligne Brazos Valley Connection, mais ses propres prévisions indiquent une hausse de 50 % de la charge d'ici 2031, ce qui signifie que les ajouts de lignes seront en retard sur la demande. Les sous-stations préfabriquées coûtent désormais 30 % de plus qu'en 2024 en raison de l'inflation des matières premières, limitant les déploiements rapides d'énergie. Ces dynamiques font de l'énergie le facteur limitant à l'échelle des campus plutôt que le foncier ou la fibre, freinant la croissance à court terme du marché des centres de données de Houston dans l'ouest.

Primes d'assurance pour les ouragans et les zones inondables

L'assurance des biens commerciaux au Texas a augmenté de 24 % au-dessus de la norme nationale et devrait doubler d'ici 2030 en raison de l'intensification des tempêtes dans le Golfe. La notation de risque 2.0 de la FEMA pourrait faire grimper les primes d'inondation du comté de Harris de 75 %, ce qui pour un campus de 50 MW représente 2 à 4 millions USD de charges d'exploitation annuelles supplémentaires. Les opérateurs ont répondu en surélevant les planchers et en installant des pompes submersibles, des mesures qui ajoutent 500 à 800 USD par kW en dépenses d'investissement mais restent moins coûteuses qu'un arrêt prolongé. Bien que les installations de niveau III et de niveau IV aient historiquement résisté aux ouragans sans interruption, les primes d'assurance et de construction plus élevées réduisent le retour sur investissement pour les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : consolidation autour des campus massifs

Les campus méga ont représenté 37,95 % de la puissance installée en 2025, soulignant un pivot vers de grandes emprises contiguës qui accueillent des salles hyperscale multi-locataires et des cages HPC du secteur énergétique. Les campus massifs, cependant, émergent comme la tendance volumique, progressant à un TCAC de 9,65 % grâce à des efficiences qui réduisent les charges d'exploitation unitaires d'environ 15 % par rapport aux constructions méga autonomes. La taille du marché des centres de données de Houston pour les installations massives devrait dépasser 42,3 MW d'ici 2032, et le campus Houston 2 de 60 MW de Data Foundry illustre comment les racks haute densité (≥ 50 kW) couplés à des enveloppes résistant à des vents de 185 mph attirent les utilisateurs pétrochimiques recherchant une résilience aux inondations. La rareté des terrains en centre-ville pousse les opérateurs vers des méga-sites suburbains où les coûts immobiliers plus bas compensent les dépenses plus élevées de mise à niveau de la transmission. Les emprises moyennes et petites servent de hubs en périphérie près des raffineries, mais leur part de marché des centres de données de Houston devrait diminuer à mesure que les charges de travail des jumeaux numériques se consolident dans des emplacements centraux offrant un refroidissement liquide avancé.

Les campus de second rang servent de bancs d'essai pour les nouveaux fournisseurs évaluant la demande à Houston avant de passer à des investissements massifs. Skybox Houston I, un campus de grande classe sur un terrain privé de 20 acres avec un potentiel de 300 MVA, illustre le modèle de montée en gamme privilégié par les clients énergétiques soucieux de sécurité sur mesure. L'inflation des matériaux de construction a fait grimper les coûts des installations d'eau glacée de 300 à 400 USD par kW depuis 2024, mais les opérateurs approuvent toujours ces constructions car chaque nouvelle salle de 10 MW peut absorber un seul ancrage cloud. Au cours de la période de prévision, les installations massives devraient enregistrer les gains de part de marché les plus élevés sur le marché des centres de données de Houston, les hyperscalers co-localisant des clusters d'entraînement d'IA avec des partenaires du secteur énergétique.

Par norme de niveau : course aux armements en matière de fiabilité

Le niveau III est resté le pilier avec une part de 56,60 % de la charge installée en 2025, équilibrant la redondance et le coût pour les ERP d'entreprise, les archives de données sismiques et les suites de colocation de détail. La contribution de la taille du marché des centres de données de Houston pour le niveau IV augmente cependant, car l'inférence d'IA et le trading à haute fréquence exigent zéro temps d'arrêt non planifié. La part de marché des centres de données de Houston pour les constructions de niveau IV dépassera 15,40 % d'ici 2032 si le TCAC actuel de 6,42 % se maintient. Le campus climatiquement neutre DFW10 de CyrusOne, bien que situé à Dallas, démontre des tactiques qui sont reproduites à Houston : la génération sur site et les doubles alimentations de services publics renforcent la disponibilité tout en satisfaisant les mandats d'énergie verte. La prime en capital pour le niveau IV se situe actuellement 40 à 50 % au-dessus du niveau III, mais les opérateurs de fermes GPU acceptent la majoration compte tenu des coûts horaires des temps d'arrêt.

Pendant ce temps, le site 1301 Fannin de Netrality illustre l'excellence du niveau III en combinant l'évitement des plaines inondables, les salles de rencontre multi-opérateurs et la certification Energy Star dans une rénovation de gratte-ciel du centre-ville. Les clients passant du niveau II valorisaient auparavant le faible coût mais réévaluent désormais après avoir calculé le risque de panne. À mesure que le refroidissement liquide se répand dans les étages, le personnel certifié pour les opérations haute densité exigera des primes salariales, ce qui pourrait resserrer le bassin de main-d'œuvre local. Au fil du temps, un écosystème à deux niveaux devrait persister : le niveau III pour la diversité large des charges de travail et le niveau IV pour les charges de travail d'IA sensibles à la latence, critiques pour le trading énergétique et l'automatisation industrielle.

Par absorption : les coques spéculatives signalent la confiance

La capacité utilisée représentait 70,65 % de la consommation totale d'énergie de Houston en 2025, témoignant d'un remplissage robuste des salles nouvellement lancées. La taille du marché des centres de données de Houston pour l'espace non utilisé croît à un TCAC de 8,68 % alors que les développeurs sécurisent tôt l'acier, les générateurs et les appareillages de commutation pour raccourcir le délai de mise en service. Les coques pré-construites de Stream Data Centers à The Woodlands illustrent comment les cadres spéculatifs sécurisent des ancres hyperscale qui exigent des salles prêtes à aménager dès le premier jour. Les coûts de portage augmentent pendant la phase de location, mais le profil de croissance centré sur l'énergie de Houston encourage les développeurs à maintenir des inventaires plus importants que ceux observés à Chicago ou dans la Silicon Valley.

Dans les salles actives, la colocation hyperscale absorbe la majorité des MW ; les suites en gros suivent, avec des cages de détail répondant aux besoins des petites entreprises de services pétroliers recherchant des emprises de 50 à 200 kW. Les blocs en gros de 50 000 pieds carrés de Digital Realty offrent des économies d'interconnexion aux fournisseurs SaaS de surveillance de pipelines. Les intrants de construction tels que les armatures et le ciment ont augmenté de 100 à 150 USD par pied carré après 2024, poussant le taux d'occupation à l'équilibre à 30–35 %, mais la plupart des développeurs de Houston signalent une vitesse de location qui atteint ce seuil en 18 mois — un indicateur de la dynamique soutenue du marché des centres de données de Houston.

Analyse géographique

Le centre-ville (CBD) détenait 45,90 % de la puissance active en 2025, ancré par la densité d'interconnexion et la proximité des salles de trading financier. Cependant, l'ouest de Houston (Katy) est en tête de la croissance à un TCAC de 11,02 % car il offre des parcelles de 100 acres à proximité des sièges sociaux du corridor énergétique où les équipes de sismique SIG exigent la proximité. La taille du marché des centres de données de Houston allouée à Katy devrait rivaliser avec le centre-ville d'ici 2032 malgré les contraintes de réseau qui limitent actuellement la taille des salles. Les mises à niveau du réseau de CenterPoint pourraient être en retard sur la courbe de demande, poussant les développeurs à compléter les alimentations des services publics avec des turbines à gaz ou des fermes de piles à combustible jusqu'à ce qu'ERCOT ajoute de nouvelles lignes de transmission.

Les sites du reste de Houston hébergent des nœuds en périphérie dans les raffineries ou près du port de Houston ; EdgeConneX emploie une topologie à triple fibre pour une latence inférieure à 5 ms vers les automates de contrôle de processus le long du canal maritime. Les différentiels de coûts fonciers — 15 à 20 USD par pied carré en banlieue contre 25 à 30 USD en centre-ville — créent un arbitrage stratégique pour les opérateurs construisant des emprises hybrides. Sur la période de prévision, l'ouest de Houston devrait doubler sa part de marché des centres de données de Houston, même si le centre-ville maintient une masse critique pour les hôtels d'opérateurs et les salles de rencontre.

Paysage concurrentiel

Le mix de fournisseurs de Houston mêle des fonds de placement immobilier mondiaux — CyrusOne, Digital Realty et Equinix — à des indépendants spécialisés dans l'énergie tels que Data Foundry, Skybox, Stream et Element Critical. Les cinq premiers opérateurs représentaient environ 50 % de la puissance installée en 2024, indiquant un secteur modérément concentré qui offre encore de la place aux nouveaux entrants. La levée de dette de 12 milliards USD de CyrusOne et le plan DFW10 de 190 MW illustrent l'échelle à laquelle les acteurs établis se font désormais concurrence. Digital Realty a renforcé ses références vertes pour sécuriser les renouvellements d'entreprises, tandis qu'Equinix exploite les dorsales inter-métropoles de Platform Equinix pour vendre des routes haute performance pour l'interprétation sismique.

Les spécialistes se distinguent par le refroidissement liquide haute densité, les modules d'alimentation modulaires et les enveloppes renforcées résistant aux inondations millénaires. Stream Data Centers commercialise 300 MVA de terrain prêt à l'exploitation à Katy, et le campus de qualité militaire de Skybox attire les exportateurs de GNL recherchant un HPC à proximité des installations. Les routes transfrontalières sont devenues un facteur de différenciation : la traversée de fibre optique d'Eagle Pass de MDC Data Centers réduit la latence vers Querétaro, essentielle pour les bureaux de couverture énergétique. La hausse des coûts des équipements récompense les entreprises disposant d'un levier d'achat en volume ; les acteurs avec des pipelines inférieurs à 20 MW pourraient avoir du mal à obtenir des transformateurs face à un carnet de commandes de 18 mois, accélérant les discussions de fusions-acquisitions alors que les groupes plus petits recherchent des économies d'échelle. Les engagements en matière de développement durable façonnent également la concurrence : la promesse d'énergie 100 % renouvelable d'Element Critical et les modèles de génération sur site de Calpine-CyrusOne les positionnent favorablement auprès des clients soucieux des critères ESG.

Leaders du secteur des centres de données de Houston

Digital Realty Trust, Inc.

DataBank

Equinix Inc.

Cogent

Netrality Data Centers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : CyrusOne a dévoilé un centre de données climatiquement neutre de 190 MW (DFW10) prévu pour une mise en service au quatrième trimestre 2026.

- Juillet 2025 : CyrusOne a sécurisé 12 milliards USD de dette liée au développement durable, dont 7,9 milliards USD destinés aux constructions aux États-Unis.

- Juin 2025 : ENGIE et Meta ont conclu un accord d'énergie renouvelable de 200 MW pour alimenter les futurs campus texans.

- Mai 2025 : RWE a signé deux contrats d'achat d'énergie de 15 ans avec Microsoft pour 446 MW de production éolienne au Texas.

- Avril 2025 : CyrusOne a commencé la construction du campus DFW7 de 70 MW à Fort Worth.

Périmètre du rapport sur le marché des centres de données de Houston

Un centre de données est une salle, un bâtiment ou une installation physique qui héberge l'infrastructure informatique utilisée pour construire, exploiter et fournir des applications et des services, ainsi que pour stocker et gérer les données associées à ces applications et services.

Le marché des centres de données de Houston est segmenté par taille de centre de données (petit, moyen, grand, massif, méga), par type de niveau (niveau 1 et 2, niveau 3, niveau 4), par absorption (utilisée [type de colocation [détail, gros, hyperscale], utilisateur final [cloud et informatique, télécommunications, médias et divertissement, gouvernement, BFSI, fabrication, commerce électronique]], non utilisée). Les tailles de marché et les prévisions sont fournies en termes de valeur (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale |

| Détail | ||

| Gros | ||

| Par secteur d'utilisateur final | BFSI | |

| Fournisseurs de services cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Fabrication | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Centre-ville (CBD) |

| Ouest de Houston (Katy) |

| Reste de Houston |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par norme de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale | |

| Détail | |||

| Gros | |||

| Par secteur d'utilisateur final | BFSI | ||

| Fournisseurs de services cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par point chaud | Centre-ville (CBD) | ||

| Ouest de Houston (Katy) | |||

| Reste de Houston | |||

Questions clés auxquelles le rapport répond

Quelle est la capacité installée actuelle sur le marché des centres de données de Houston ?

La charge informatique installée totale a atteint 819,62 MW en 2026 et devrait grimper à 946,99 MW d'ici 2032.

Quel sous-marché se développe le plus rapidement dans le Grand Houston ?

L'ouest de Houston (Katy) progresse à un TCAC de 11,02 % jusqu'en 2032 en raison de l'abondance des terrains et de la proximité des sièges sociaux du secteur énergétique.

Quelles incitations le Texas offre-t-il aux nouvelles constructions de centres de données ?

La loi JETI accorde des abattements de taxe foncière de 50 à 75 % ainsi que des exonérations de taxe de vente sur les équipements et l'électricité pour les projets éligibles.

Comment les opérateurs font-ils face au défi de la congestion du réseau électrique à Houston ?

Les développeurs déploient une génération sur site, sécurisent tôt les appareillages de commutation à long délai de livraison et collaborent avec CenterPoint sur de nouveaux postes de transformation.

Pourquoi l'adoption du niveau IV est-elle en hausse à Houston ?

Les charges de travail d'IA, de trading à haute fréquence et de jumeaux numériques industriels exigent un temps d'arrêt quasi nul, stimulant la demande de redondance de niveau IV.

Quelle part de la capacité est actuellement utilisée par rapport aux coques pré-construites ?

Les salles utilisées représentent 70,65 % de la puissance installée, tandis que l'inventaire non utilisé croît à un TCAC de 8,68 % pour capter la future demande hyperscale.

Dernière mise à jour de la page le: