Taille et part du marché des centres de données de Dallas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.01 gigawatt |

| Volume du Marché (2026) | 2.09 gigawatt |

| Volume du Marché (2031) | 2.55 gigawatt |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

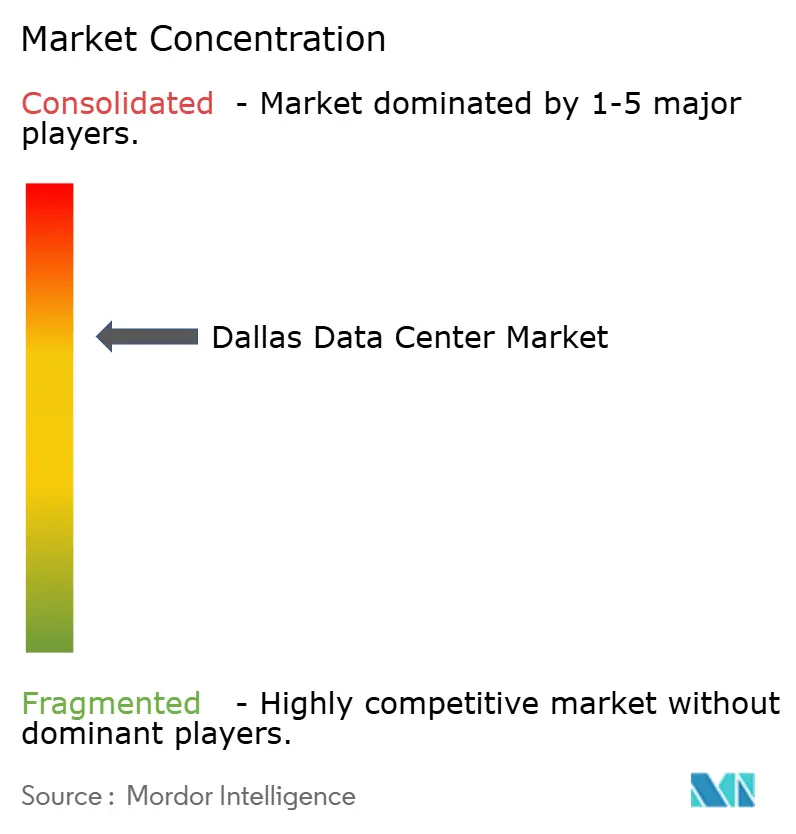

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Dallas par Mordor Intelligence

La taille du marché des centres de données de Dallas était évaluée à 2,01 GW en 2025 et devrait croître de 2,09 GW en 2026 pour atteindre 2,55 GW d'ici 2031, à un TCAC de 4,06 % pendant la période de prévision (2026-2031). Une croissance régulière met en évidence un paysage en maturation dans lequel les opérateurs hyperscale co-localisent les charges de travail d'intelligence artificielle avec des routes à fibres denses tout en adoptant une production en aval du compteur pour faire face aux contraintes de l'Electric Reliability Council of Texas (ERCOT). Les abattements fiscaux fonciers prévus par le Jobs, Energy, Technology, and Innovation Act (JETI) continuent de renforcer l'avantage concurrentiel de la région de Dallas en matière de coûts, et les contrats d'achat d'énergie éolienne bon marché (PPAs) réduisent les charges d'exploitation des installations alignées sur les mandats de durabilité. L'intensité concurrentielle s'accentue à mesure que les fournisseurs de cloud s'accaparent de vastes parcelles foncières dans la métropole, tandis que la volatilité du réseau électrique et la pénurie structurelle d'eau contraignent les opérateurs à adopter des technologies avancées de refroidissement liquide et par air pour maintenir la disponibilité.

Principaux enseignements du rapport

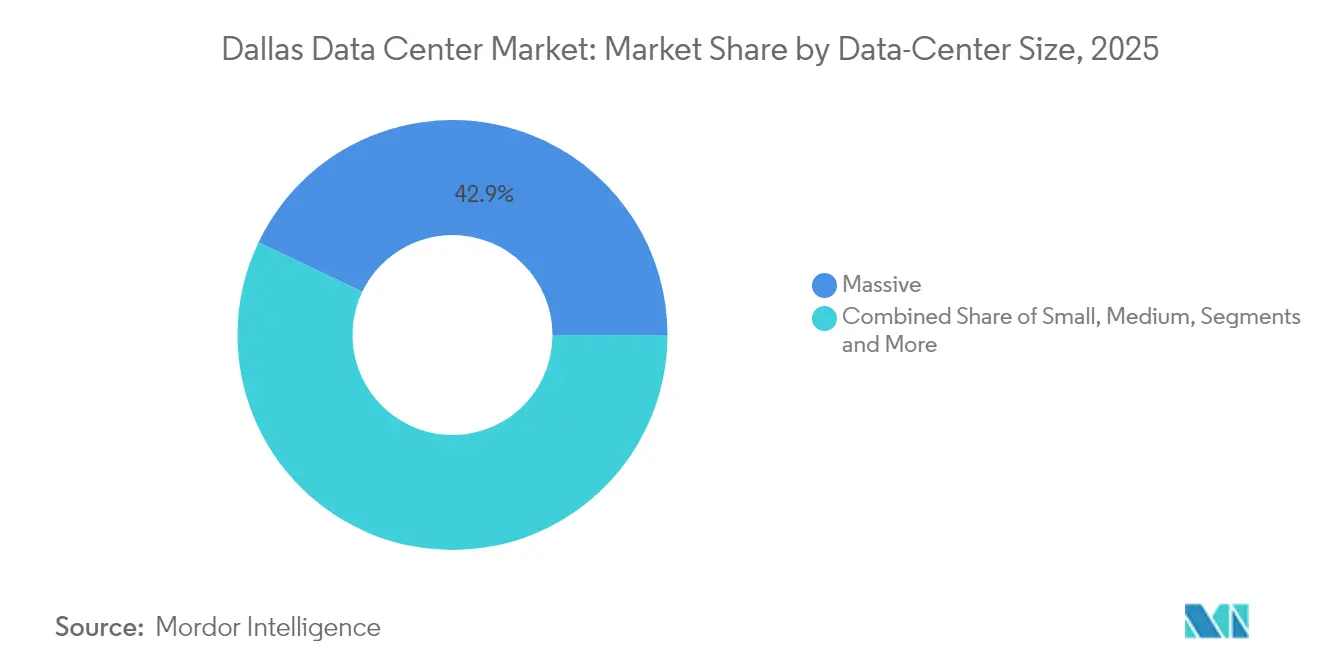

- Par taille de centre de données, les installations Massives ont conservé 42,90 % de la part du marché des centres de données de Dallas en 2025, tandis que le segment Méga devrait se développer à un TCAC de 7,35 % d'ici 2031.

- Par type de niveau, le Niveau 3 détenait 53,60 % de la taille du marché des centres de données de Dallas en 2025, tandis que l'infrastructure de Niveau 4 est positionnée pour afficher le TCAC le plus rapide, soit 8,23 %, durant la période 2026-2031.

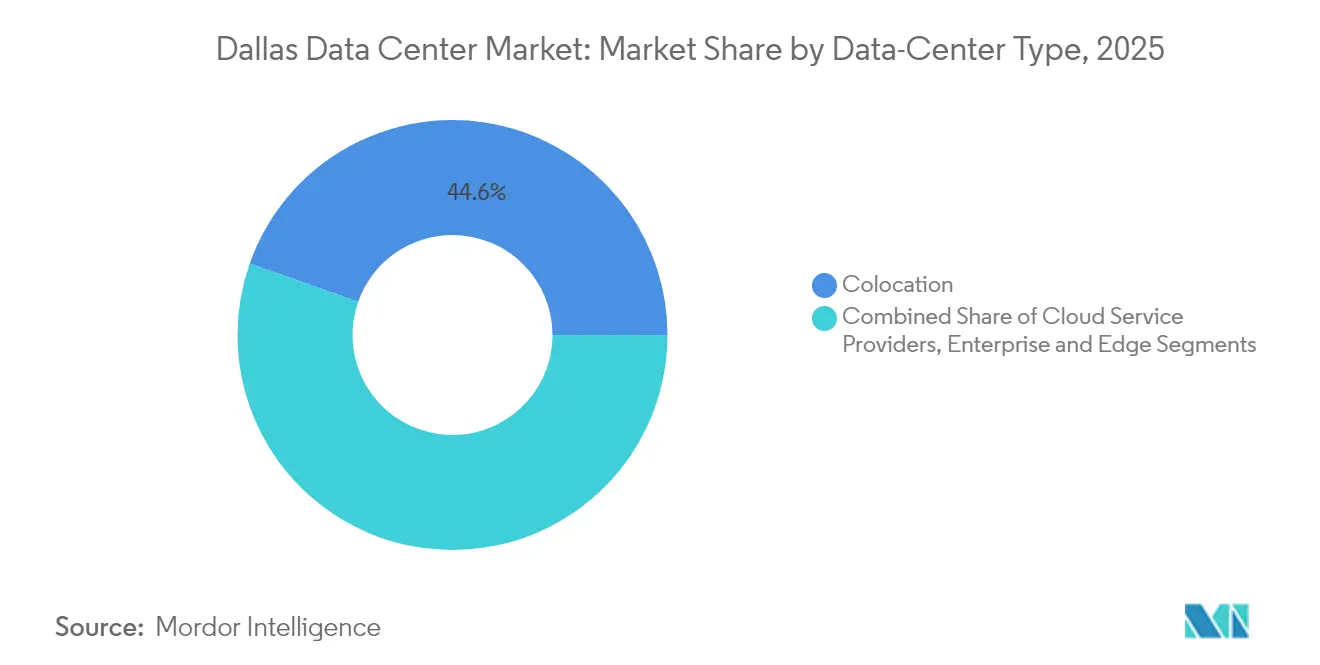

- Par type de centre de données, les services de colocation représentaient 44,60 % des revenus de 2025, tandis que les Fournisseurs de services cloud (CSP) devraient croître à un TCAC de 6,18 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données de Dallas

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration des hyperscalers depuis les corridors de Dallas et Houston | 1.2% | Métropole de Dallas-Fort Worth, répercussions sur Austin | Moyen terme (2-4 ans) |

| Délestage cloud des entreprises lié à l'expansion du secteur des semi-conducteurs de « Silicon Hills » | 0.8% | Centre du Texas, concentré dans les comtés de Travis et Williamson | Long terme (≥ 4 ans) |

| Abattements sur les taxes de vente et foncières au Texas pour les installations à mission critique | 0.6% | À l'échelle de l'État, avec la plus forte adoption à Dallas, Austin et San Antonio | Court terme (≤ 2 ans) |

| PPAs d'énergie renouvelable bon marché via les réformes de zones de congestion d'ERCOT | 0.9% | Zones éoliennes de l'ouest du Texas reliées aux centres de charge de Dallas | Moyen terme (2-4 ans) |

| Demande croissante de calcul en périphérie liée aux clusters de test de véhicules autonomes | 0.4% | Cœur urbain de Dallas-Fort Worth, corridor I-35 | Long terme (≥ 4 ans) |

| Densification rapide de la 5G engendrant des besoins en microcolocation périphérique | 0.3% | Dallas métropolitain, zones d'expansion suburbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Migration des hyperscalers depuis les corridors de Dallas et Houston

Les opérateurs hyperscale concentrent désormais leurs déploiements sur le marché des centres de données de Dallas afin de réduire la latence sur les dorsales nationales et de tirer parti d'une diversité de transporteurs plus riche que celle offerte par Houston. Google a rassemblé plus de 2 millions de pieds carrés sur les campus de Midlothian et Red Oak, tandis que Microsoft progresse dans la construction d'un complexe de quatre installations à Irving.[1]NBC 5 DFW, "Un projet de centre de données d'un milliard de dollars s'installe à Midlothian," nbcdfw.com Cette consolidation s'est accélérée après la tempête hivernale Uri, incitant les opérateurs à privilégier les régions disposant de portefeuilles d'alimentation multi-combustibles et d'interconnexions de transmission plus solides. La constitution ultérieure de réserves foncières autour des sous-stations situées en périphérie du centre de Dallas témoigne d'une évolution vers des modèles d'autoproduction et de stockage d'énergie sur site qui isolent les charges de travail des événements de délestage.

Délestage cloud des entreprises lié à l'expansion du secteur des semi-conducteurs

L'usine de fabrication de Texas Instruments d'une valeur de 30 milliards USD à Sherman a catalysé une vague de projets de semi-conducteurs dans le centre du Texas ; ces usines nécessitent des services cloud à latence ultra-faible pour les commandes de processus.[2]Texas Instruments, "Présentation de l'expansion de l'usine de Sherman," ti.com Les fabricants contractent désormais des salles de colocation dédiées dans un rayon de 50 miles des lignes de production, ancrant une nouvelle demande le long du corridor I-35 entre Dallas. La fabrication assistée par l'IA multiplie en outre les volumes de données, faisant de la capacité de proximité une nécessité stratégique jusqu'en 2030. Les opérateurs capables d'associer une alimentation flexible à des corridors de latence inférieures à 5 millisecondes sont bien positionnés pour décrocher des contrats d'entreprise à long terme.

Abattements sur les taxes de vente et foncières au Texas

L'allègement fiscal foncier de 50 % prévu par JETI et les exonérations de taxe sur les ventes d'équipements réduisent le coût total des projets jusqu'à 20 % par rapport aux États concurrents, sous réserve que les investisseurs dépensent au moins 200 millions USD et créent 20 emplois à salaire élevé.[3]Contrôleur du Texas, "Présentation du Jobs, Energy, Technology, Innovation Act," comptroller.texas.gov Les municipalités ajoutent fréquemment des incitations locales, comme en témoigne l'approbation par Fort Worth d'abattements pour le campus de 2,1 milliards USD d'ACS Group, projetant 58 millions USD de nouveaux revenus nets sur 10 ans. Ces politiques dynamisent à court terme les pipelines de construction tout en renforçant le positionnement de Dallas dans les modèles de sélection de sites.

PPAs d'énergie renouvelable bon marché via les réformes d'ERCOT

Les modifications des zones de congestion d'ERCOT ont libéré des flux d'énergie éolienne et solaire à faible coût depuis l'ouest du Texas, permettant des PPAs à 20-30 USD par MWh contre des tarifs conventionnels proches de 50 USD. Google a signé 375 MW de PPAs solaires, et Digital Realty s'est engagé à approvisionner 70 % de son portefeuille de Dallas en énergie renouvelable. Les contrats directs contournent les redevances des fournisseurs d'électricité, réduisant les charges d'exploitation et faisant progresser les objectifs de neutralité carbone des entreprises. Des opérateurs de taille intermédiaire tels qu'Element Critical reproduisent désormais ce modèle pour rester compétitifs en termes de prix, soulignant le rôle des énergies renouvelables à la fois comme levier de coûts et outil d'acquisition de clients.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du réseau électrique et risque de délestage | -1.1% | Zone de service ERCOT, aiguë dans la zone de charge de Dallas | Court terme (≤ 2 ans) |

| Diminution de la nappe phréatique et moratoires sur l'eau de refroidissement | -0.7% | Centre-nord du Texas, zones dépendantes de l'aquifère d'Edwards | Moyen terme (2-4 ans) |

| Escalade des valorisations foncières dans les comtés de Williamson et Travis | -0.5% | Comtés adjacents à Austin, répercussions sur les banlieues de Dallas | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre spécialisée dans l'exploitation et la maintenance des installations critiques | -0.4% | Régionale, concentrée dans les lacunes en compétences techniques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du réseau électrique et risque de délestage

La demande de pointe d'ERCOT pourrait augmenter de 78 % d'ici 2030, en grande partie sous l'effet du marché des centres de données de Dallas, ce qui accroît les exigences en matière de marge de réserve et contraint les opérateurs à recourir à des réponses à la demande coûteuses ou à une production sur site. Oncor fait état de 59 GW de charge de centres de données dans les files d'attente d'interconnexion, présageant des délais plus longs pour les mises à niveau des alimentateurs sur oncor.com. Les hyperscalers répondent par des turbines à gaz dédiées, des piles à combustible et des batteries qui maintiennent les clusters d'entraînement d'IA en ligne lorsqu'ERCOT émet des avis de conservation, mais les petits fournisseurs se heurtent à des obstacles en matière de capital qui pourraient ralentir les calendriers de nouvelles constructions.

Diminution de la nappe phréatique et moratoires sur l'eau de refroidissement

Les clusters d'IA peuvent nécessiter jusqu'à 5 millions de gallons par jour d'eau d'appoint pour le refroidissement par évaporation, un débit de consommation qui met à rude épreuve les aquifères du nord du Texas lors des cycles de sécheresse sur kvue.com. Des moratoires municipaux limitent désormais les nouveaux raccordements dans certaines banlieues, contraignant les opérateurs à passer au refroidissement liquide en circuit fermé, aux conceptions directes sur puce ou aux échangeurs de chaleur refroidis par air. Microsoft s'engage à atteindre des opérations hydro-positives d'ici 2030, en déployant des prototypes de refroidissement sans eau que les promoteurs de Dallas considèrent comme un modèle à court terme. Les installations capables de réduire l'intensité hydrique peuvent accélérer les procédures d'autorisation et réduire les coûts d'exploitation à mesure que les surtaxes des fournisseurs d'électricité augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : Les installations Méga portent la capacité de nouvelle génération

Les campus Méga, caractérisés par des empreintes de 250 à 1 000 MW, sont en passe d'élever la taille du marché des centres de données de Dallas pour les constructions de grand format à un TCAC de 7,35 %, soutenus par des engagements de Crusoe, DataBank et les clouds hyperscale. L'essor de ce segment obéit à une logique économique : les clusters GPU atteignent une meilleure efficacité d'utilisation de l'alimentation et des topologies réseau plus simples lorsqu'ils sont agrégés à l'échelle du gigawatt. Les développeurs de sites Méga sécurisent régulièrement des parcelles foncières dépassant 500 acres à proximité de boucles de transmission à double 345 kV, puis intègrent des mises à niveau de sous-stations plusieurs mois avant le début des travaux afin de compresser les délais de mise sous tension. Des PPAs d'énergie renouvelable étendus couvrent l'exposition aux pics de prix en temps réel d'ERCOT, offrant aux opérateurs Méga un avantage en matière de charges d'exploitation qui attire les locataires d'IA à haute densité.

Les installations Massives (100-250 MW) demeurent la cohorte la plus importante du marché des centres de données de Dallas avec une part de 42,90 % en 2025 et continuent d'ancrer les hubs d'accès au cloud et les clusters de services financiers. Leurs salles multilocataires accueillent des charges de travail qui ne peuvent tolérer la latence introduite par les nœuds périphériques mais ne justifient pas les dépenses d'investissement à l'échelle méga. Les déploiements d'espaces blancs de petite et moyenne taille, quant à eux, assurent des rôles de reprise après sinistre et de géo-redondance, mais font face à une demande stagnante à mesure que les entreprises migrent les tâches à forte intensité de calcul vers les régions hyperscale de base. Les pressions de consolidation accéléreront vraisemblablement les acquisitions d'anciennes petites installations par des FPI cherchant une capacité complémentaire à proximité des corridors de fibre optique.

Note: Les parts de segment de chaque segment individuel sont disponibles à l'achat du rapport

Par type de niveau : L'infrastructure de Niveau 4 s'impose pour l'IA à mission critique

Les plates-formes de Niveau 3 ont sécurisé 53,60 % de la part du marché des centres de données de Dallas en 2025, ancrées par des locataires d'entreprise historiques qui apprécient la redondance N+1 pour les charges de travail prévisibles. Les nouveaux modèles d'IA, en revanche, ne tolèrent pas les événements d'alimentation non planifiés susceptibles de corrompre des sessions d'entraînement de plusieurs semaines, propulsant la demande de Niveau 4 à un TCAC de 8,23 %. Les plans de Niveau 4 déploient des chaînes d'alimentation 2N, des alimentations croisées et des systèmes de refroidissement liquide maintenables simultanément pour maintenir une disponibilité de 99,995 %. Les applications de cas limites telles que la surveillance des transactions financières en temps réel et le séquençage génomique se tournent également vers les salles de Niveau 4 pour préserver une latence déterministe.

Les empreintes de Niveau 2 et Niveau 1, généralement situées dans des parcs industriels légers, s'adressent aux charges de travail de sauvegarde, d'archivage ou de développement sensibles aux coûts. Leur avenir dépend des rénovations qui améliorent l'intensité d'utilisation de l'énergie et la densité de refroidissement sans faire grimper les taux de location. De nombreux opérateurs réaffectent ces bâtiments en nœuds périphériques qui acheminent les paquets à latence critique vers des cœurs de Niveau 4, tirant parti des permis existants tout en contournant les obstacles liés aux nouvelles constructions.

Par type de centre de données : Les fournisseurs de services cloud accélèrent leur expansion

Les services de colocation ont généré 44,60 % des revenus de 2025 et continuent d'ancrer les écosystèmes d'interconnexion qui attirent les entreprises régionales. L'expansion de Digital Realty pour 1,9 milliard USD à Garland illustre l'échelle à laquelle les propriétaires neutres vis-à-vis des transporteurs ajoutent des suites de gros et des salles de réunion pour capter les accès cloud entrants. Les campus détenus par les CSP, cependant, devraient afficher un TCAC de 6,18 % d'ici 2031, les hyperscalers construisant des piles entièrement intégrées verticalement qui optimisent tout, de l'alimentation au niveau du rack au micrologiciel, contournant ainsi les compromis de conception de la colocation. Le déploiement de Google à Midlothian et la plate-forme de Microsoft à Irving illustrent cette trajectoire de « construction pour propriété ».

Les nœuds Entreprise, Modulaires et Périphériques restent pertinents pour servir la densification 5G, la télémétrie des véhicules autonomes et les points de présence de distribution de contenu. Les unités de microcolocation sur les toits de DataBank atteignent un périmètre de 5 miles des clusters de consommateurs, réduisant la latence de transport à moins de 10 millisecondes. Ces déploiements ouvrent de nouvelles sources de revenus tout en acheminant le stockage en masse et l'entraînement d'IA vers des centres CSP hyperdenses, renforçant le rôle de Dallas en tant qu'ancre de calcul régionale.

Note: Les parts de segment de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Dallas proprement dit continue d'accueillir les maillages de fibre optique les plus denses, mais les contraintes foncières poussent les nouveaux projets hyperscale vers des banlieues comme Garland, Irving et Plano. Les parcelles suburbaines offrent des empreintes plus grandes, un zonage plus facile et une proximité des alimentateurs à 138 kV, permettant une mise sous tension rapide. Le corridor s'étendant vers le sud à travers Red Oak et Midlothian attire désormais des engagements pour des installations Méga en raison de l'accès à des lignes double 345 kV et de l'espace disponible pour des campus multi-bâtiments. Les municipalités locales accélèrent l'octroi de permis lorsque les projets intègrent des micro-réseaux renouvelables ou des systèmes avancés de récupération d'eau, positionnant ces anneaux extérieurs comme des zones d'expansion privilégiées pour le marché des centres de données de Dallas.

Vers le nord, des villes telles qu'Allen et McKinney accueillent des déploiements plus petits orientés vers la périphérie qui complètent la densification 5G et le cluster de test de véhicules autonomes de la région. Ces nœuds acheminent les tâches de calcul plus lourdes vers les cœurs de Garland ou Plano, mais ils réduisent suffisamment la latence aller-retour pour satisfaire les charges de travail V2X et d'analyse en temps réel. Les autoroutes d'État qui suivent les axes I-35 et US-75 fournissent des routes redondantes en fibre noire, offrant aux opérateurs une flexibilité dans le routage du trafic lorsque la congestion ou les pannes frappent les échanges principaux du centre-ville de Dallas.

Plus loin, Abilene et Sherman ont émergé comme destinations de développement de nouveaux sites pour des clusters d'IA à l'échelle du gigawatt en quête de PPAs d'énergie éolienne bon marché et de vastes réserves foncières. Bien qu'à 150 miles de Dallas, ces campus s'interconnectent via une fibre longue distance qui se termine à l'hôtel de transporteurs Infomart d'Equinix, maintenant la cohérence du réseau avec les déploiements métropolitains. Leur importance croîtra à mesure qu'ERCOT achèvera les mises à niveau des lignes de transmission reliant les zones renouvelables du Panhandle aux centres de charge du nord du Texas, intégrant ainsi la résilience dans les flux d'alimentation longue portée alimentant le marché des centres de données de Dallas.

Paysage concurrentiel

La concurrence dans le secteur des centres de données de Dallas repose désormais sur l'ingénierie des coûts énergétiques, la densité par rack et l'innovation en matière de refroidissement plutôt que sur la simple croissance de la superficie. Digital Realty défend son leadership grâce à son hub Infomart et à son campus de Garland, en citant plus de 300 accès cloud de transporteurs. QTS et CyrusOne accélèrent les conversions de friches industrielles dans le sud de Dallas-Fort Worth, cherchant à livrer des modules de refroidissement liquide classés à 70 kW par rack qui séduisent les opérateurs de clusters GPU. Parallèlement, Aligned Data Centers commercialise son échangeur de chaleur modulaire DeltaCube qui réduit la consommation d'eau de 80 % et prend en charge des racks de 50 kW sans eau glacée, offrant un avantage différenciateur dans les micro-marchés sujets à la sécheresse.

Les clouds hyperscale intensifient la pression en s'accaparant des terrains avant même que les permis ne soient délivrés, excluant ainsi les concurrents des sous-stations à capacité limitée disponible. L'investissement de 1 milliard USD de Google à Midlothian et l'achat foncier de 488 millions USD d'Oracle à Abilene illustrent cette stratégie d'accaparement foncier. Ces autodéveloppements contournent les intermédiaires des FPI, permettant aux clouds de dicter les structures des PPAs et les indicateurs de durabilité conformes aux objectifs de transparence des entreprises. Les prestataires de colocation traditionnels répondent en intégrant des rétrofits de refroidissement avancé dans les salles existantes, mais les délais de rétrofit et les perturbations pour les locataires créent des risques stratégiques.

Les spécialistes axés sur la périphérie tels que DataBank, DartPoints et Vapor IO se taillent des niches sensibles à la latence en intégrant des micro centres de données basés sur des tours avec des conduits de fibre optique le long des corridors autoroutiers. Cet espace blanc complète, plutôt qu'il ne cannibalise, la montée en puissance à l'échelle méga, permettant un écosystème stratifié dans lequel les micro-nœuds servent les applications en temps réel tandis que l'entraînement des modèles d'IA réside dans des campus gigantesques. Il en résulte une arène modérément concentrée où les cinq premiers propriétaires captent une légère majorité de la capacité, mais des opportunités subsistent pour les innovateurs qui résolvent les défis liés à l'eau, à l'alimentation ou à la latence propres au marché des centres de données de Dallas.

Leaders du secteur des centres de données de Dallas

Digital Realty Trust, Inc.

CyrusOne LLC

QTS Realty Trust Inc.

DataBank Ltd.

Aligned Data Centers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Crusoe, Blue Owl Capital et Primary Digital Infrastructure ont lancé une coentreprise de 15 milliards USD pour financer un campus d'IA de 1,2 GW à Abilene, au Texas, doté d'un refroidissement liquide et d'une alimentation sans carbone.

- Mai 2025 : Blue Owl a sécurisé 7,1 milliards USD pour financer plusieurs constructions de centres de données au Texas, soulignant l'appétit institutionnel croissant pour cette classe d'actifs.

- Avril 2025 : QTS a déposé des plans d'expansion pour son prochain campus de Dallas, signalant un engagement continu à grande échelle dans la métropole.

- Avril 2025 : CyrusOne a posé la première pierre de son premier campus à Fort Worth, DFW7, avec une capacité informatique initiale de 70 MW.

Portée du rapport sur le marché des centres de données de Dallas

Un centre de données est une salle, un bâtiment ou une installation physique qui héberge l'infrastructure informatique utilisée pour construire, exécuter et fournir des applications et des services, ainsi que pour stocker et gérer les données associées à ces applications et services.

Le marché des centres de données de Dallas est segmenté par taille de CC (Petit, Moyen, Grand, Massif, Méga), type de niveau (Niveau 1 et 2, Niveau 3, Niveau 4), absorption (Utilisée (Type de colocation (Détail, Gros, Hyperscale), Utilisateur final (Cloud et IT, Télécommunications, Médias et divertissement, Gouvernement, BFSI, Fabrication, Commerce électronique)) et Non utilisée).

Les tailles et les prévisions du marché sont fournies en termes de valeur (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Massif |

| Méga |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Fournisseurs de services cloud (CSP) | |||

| Entreprise, Modulaire et Périphérique | |||

| Colocation | Utilisé | Type de colocation | Détail |

| Gros | |||

| Hyperscale | |||

| Utilisateur final | Cloud et IT | ||

| Télécommunications | |||

| Médias et divertissement | |||

| Gouvernement | |||

| BFSI | |||

| Fabrication | |||

| Commerce électronique | |||

| Autres utilisateurs finaux | |||

| Par taille de centre de données | Petit | |||

| Moyen | ||||

| Grand | ||||

| Massif | ||||

| Méga | ||||

| Par type de niveau | Niveau 1 et 2 | |||

| Niveau 3 | ||||

| Niveau 4 | ||||

| Par type de centre de données | Fournisseurs de services cloud (CSP) | |||

| Entreprise, Modulaire et Périphérique | ||||

| Colocation | Utilisé | Type de colocation | Détail | |

| Gros | ||||

| Hyperscale | ||||

| Utilisateur final | Cloud et IT | |||

| Télécommunications | ||||

| Médias et divertissement | ||||

| Gouvernement | ||||

| BFSI | ||||

| Fabrication | ||||

| Commerce électronique | ||||

| Autres utilisateurs finaux | ||||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des centres de données de Dallas ?

La taille du marché des centres de données de Dallas, à 2,09 GW en 2026, devrait atteindre 2,55 GW d'ici 2031.

Quel segment de taille de centre de données connaît la croissance la plus rapide ?

Les installations Méga, définies comme des campus de plus de 250 MW, devraient se développer à un TCAC de 7,35 % entre 2026 et 2031 au sein du marché des centres de données de Dallas.

Pourquoi les clouds hyperscale investissent-ils directement dans les terrains autour de Dallas ?

La constitution de réserves foncières permet aux clouds de sécuriser l'accès aux lignes de transmission à 345 kV, aux PPAs d'énergie renouvelable et aux abattements fiscaux avantageux avant que la congestion du réseau ne se renforce davantage.

Comment la volatilité du réseau électrique d'ERCOT influence-t-elle les choix de conception ?

Les opérateurs ajoutent des turbines à gaz sur site, du stockage par batteries et un refroidissement liquide pour protéger les clusters d'IA des événements de délestage devenus plus fréquents dans la zone de charge de Dallas.

Quelles stratégies de durabilité les constructeurs de centres de données adoptent-ils ?

Les promoteurs associent de plus en plus les PPAs d'énergie éolienne de l'ouest du Texas à des systèmes de refroidissement liquide sans eau ou en circuit fermé pour réduire à la fois les empreintes carbone et hydrique.

Quelle classification de niveau gagne en popularité pour les charges de travail d'IA ?

Les salles de Niveau 4 deviennent la norme pour les clusters d'entraînement d'IA car elles offrent une disponibilité de 99,995 % et des chemins de refroidissement liquide redondants.

Dernière mise à jour de la page le: