Taille et Part du Marché des Centres de Données en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

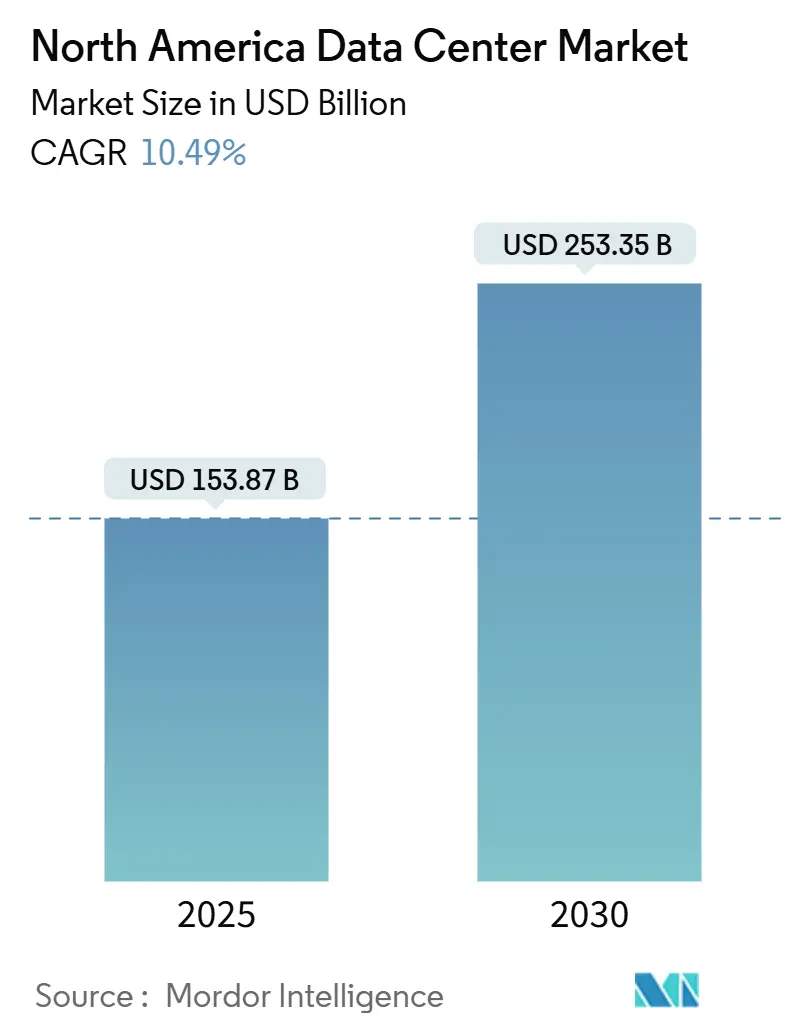

| Taille du Marché (2025) | 153.87 Milliards de dollars |

| Taille du Marché (2030) | 253.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données en Amérique du Nord par Mordor Intelligence

La taille du marché des centres de données en Amérique du Nord est estimée à 153,87 milliards USD en 2025, et devrait atteindre 253,35 milliards USD d'ici 2030, à un TCAC de 10,49 % pendant la période de prévision (2025-2030). En termes de base installée, le marché devrait croître de 60,34 milliers de mégawatts en 2025 à 114,39 milliers de mégawatts d'ici 2030, à un TCAC de 13,64 % pendant la période de prévision (2025-2030). Les parts de segments du marché et les estimations sont calculées et rapportées en termes de MW. La demande intense pour les grappes d'entraînement d'IA générative, consommant chacune 10 à 50 MW par salle, maintient les pipelines de nouvelles constructions dominés par des conceptions hyperscale optimisées pour le refroidissement liquide à haute densité. Les opérateurs de colocation bénéficient de la prélocation qui fidélise les clients 18 à 36 mois avant la mise en service, préservant la discipline tarifaire même lorsque les délais de la chaîne d'approvisionnement prolongent les livraisons de transformateurs à 24 mois. La diversification géographique prend de l'élan à mesure que les corridors à avantages fiscaux et à forte proportion d'énergies renouvelables au Texas, en Illinois et dans les provinces hydroélectriques canadiennes sous-cotent les prix de l'électricité des centres côtiers historiques, tandis que les petits réacteurs modulaires (PRM) entrent en phase pilote pour sécuriser un approvisionnement en énergie de base sans carbone. L'intensité concurrentielle augmente car les auto-constructions hyperscale compriment les marges de colocation au détail traditionnelle, ouvrant des niches d'espace blanc pour les plateformes d'interconnexion périphérique-cloud et hybrides.

Principaux Enseignements du Rapport

- Par taille de centre de données, les sites de taille moyenne ont capturé 14,93 % de la taille du marché des centres de données en Amérique du Nord en 2024, tandis que les grands campus devraient progresser à un TCAC de 4,25 % pendant la fenêtre de prévision.

- Par type de niveau, l'infrastructure de niveau 3 représentait 68,94 % de la part du marché des centres de données en Amérique du Nord en 2024 ; le niveau 4 est prêt à se développer à un TCAC de 5,20 % jusqu'en 2030.

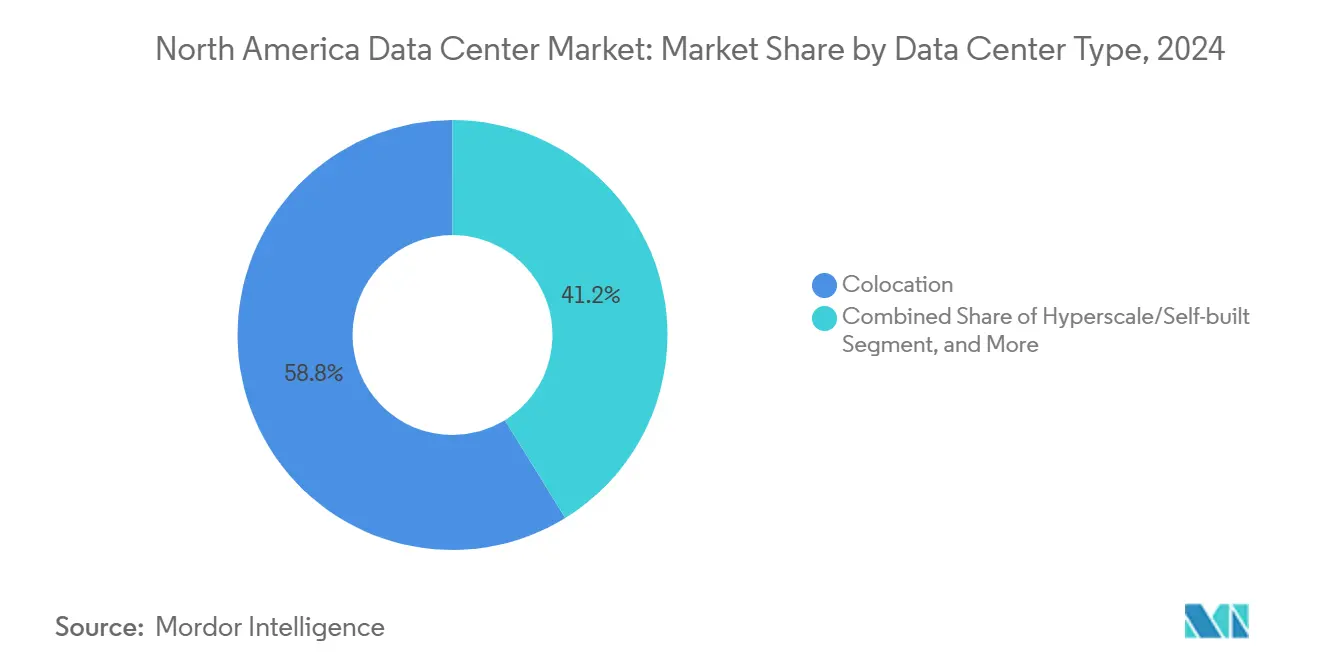

- Par type de centre de données, les services de colocation détenaient 58,79 % de la part des revenus en 2024, tandis que les installations hyperscale auto-construites devraient progresser à un TCAC de 5,10 % jusqu'en 2030.

- Par utilisateur final, l'IT et les télécommunications représentaient 68,50 % de la taille du marché des centres de données en Amérique du Nord en 2024 ; le BFSI mène la croissance à un TCAC de 4,39 % jusqu'en 2030.

- Par géographie, les États-Unis dominaient avec 76,54 % de la part des revenus en 2024, mais le Canada est en voie d'augmenter à un TCAC de 6,00 % jusqu'en 2030.

Tendances et Perspectives du Marché des Centres de Données en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des charges de travail d'IA et d'IA générative | +1.20% | Principaux centres hyperscale aux États-Unis | Court terme (≤ 2 ans) |

| Prélocation tirée par un taux d'inoccupation historiquement bas | +0.80% | Marchés primaires américains ; débordement vers le Canada | Moyen terme (2-4 ans) |

| Incitations fiscales et corridors d'énergie renouvelable | +0.60% | Midwest et Sud-Ouest des États-Unis ; Canada à l'échelle nationale | Long terme (≥ 4 ans) |

| Adoption des petits réacteurs modulaires | +0.40% | Zones pilotes de PRM aux États-Unis ; Canada sélectif | Long terme (≥ 4 ans) |

| Nouveaux atterrissages de câbles sous-marins | +0.30% | Côte médio-atlantique des États-Unis | Moyen terme (2-4 ans) |

| Déploiements de fibre par les coopératives électriques rurales | +0.20% | Marchés ruraux américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Charges de Travail d'IA et d'IA Générative

L'entraînement de modèles d'IA générative nécessite environ 10 à 100 fois la puissance de calcul des charges de travail d'entreprise typiques, entraînant des densités de baies sans précédent bien au-delà de 50 kW.[1]NVIDIA Corporation, "Architecture de Référence à Refroidissement Liquide pour les Centres de Données IA," nvidia.comLe cluster de 100 000 GPU de xAI à Memphis consomme 150 MW et illustre comment les hyperscalers dimensionnent désormais les campus expressément pour les besoins de calcul accéléré. Les opérateurs répondent avec le refroidissement liquide et direct sur puce, des jeux de barres à haute intensité et des réseaux optiques 100G/400G que les salles standard de niveau 3 ne peuvent pas moderniser de manière rentable. Les acheteurs d'entreprise emboîtent le pas, en précontractant des blocs optimisés pour l'inférence qui s'appuient sur les normes de conception hyperscale. Cette vague verrouille les contrats d'énergie plus tôt, fait monter les prix des terrains dans les comtés riches en fibre et comprime les cycles de déploiement dans l'ensemble du marché des centres de données en Amérique du Nord. La piste reste longue car les principaux fournisseurs de grands modèles de langage projettent des nombres de paramètres en milliers de milliards, assurant un renouvellement continu des capacités prêtes pour l'IA.

Prélocation Tirée par un Taux d'Inoccupation Historiquement Bas

Le taux d'inoccupation en Virginie du Nord, Dallas-Fort Worth et Silicon Valley est tombé en dessous de 2 % en 2024, incitant les entreprises à réserver des suites deux ans avant la mise en service. Les prix de la colocation en gros dans les principales métropoles américaines ont augmenté de 15 à 25 % d'une année sur l'autre, une prime que les opérateurs justifient en offrant un accès immédiat à l'énergie ainsi que des références en matière de durabilité. Les capitaux de développement affluent désormais vers les marchés secondaires américains tels que Columbus et Phoenix, mais les contraintes liées aux transformateurs maintiennent les livraisons à court terme serrées, renforçant la discipline de prélocation. Pour le Canada, le faible taux d'inoccupation à Montréal et Toronto canalise la demande excédentaire vers Calgary et Winnipeg, poussant les investisseurs à évaluer des campus de plus de 100 MW liés aux réseaux hydroélectriques. Il en résulte une visibilité accrue des contrats à terme sur l'ensemble du marché des centres de données en Amérique du Nord, qui soutient des perspectives de marges stables jusqu'en 2027.

Incitations Fiscales et Corridors d'Énergie Renouvelable

Les ensembles d'incitations étatiques et provinciales réduisent de 20 à 30 % le coût total de possession en combinant des abattements fiscaux avec un accès garanti à une énergie propre. Le programme du chapitre 313 du Texas offre un allègement de la taxe foncière sur 10 ans et des exonérations de taxe de vente, tandis que le marché dérégulé de l'ERCOT permet des accords d'achat d'énergie éolienne-solaire 24h/24 et 7j/7.[2]Contrôleur du Texas, "Incitations Fiscales pour les Centres de Données – Chapitre 313," comptroller.texas.govDes structures similaires au Québec offrent des contrats hydroélectriques à taux fixe sur 15 ans, réduisant les coûts d'électricité livrée à moins de 0,04 USD/kWh. Les opérateurs utilisent ces corridors pour respecter leurs engagements de neutralité carbone sans acheter de certificats d'énergie renouvelable non groupés, renforçant une migration hors des centres côtiers historiques. À long terme, la sélection de sites motivée par les incitations remodèle l'empreinte géographique du marché des centres de données en Amérique du Nord, en étendant l'infrastructure vers des États et provinces moins peuplés disposant d'abondantes ressources en terres, en eau et en énergie.

Adoption des Petits Réacteurs Modulaires et de la Cogénération sur Site

La technologie des PRM offre des unités de 50 à 300 MW pouvant être co-localisées au sein des campus de centres de données, fournissant une énergie de base sans carbone et une résilience en mode îloté. L'accord d'achat de 835 MW de Microsoft lié au redémarrage de Three Mile Island illustre l'engagement précoce des hyperscalers envers l'énergie nucléaire de base pour les parcs d'IA.[3]Microsoft Corporation, "Microsoft Investit 15 Milliards USD dans l'Infrastructure IA aux États-Unis," microsoft.comBien que les approbations de la Commission de Réglementation Nucléaire repoussent le déploiement commercial au-delà de 2028, les victoires en matière de certification de conception par plusieurs fournisseurs encouragent les opérateurs à sécuriser des sites d'interconnexion adjacents aux centrales au charbon déclassées. La combinaison des PRM avec la cogénération permet la réutilisation de la chaleur résiduelle pour le chauffage urbain ou le refroidissement par adsorption, améliorant l'efficacité énergétique globale. À long terme, les PRM peuvent atténuer la volatilité des prix de l'énergie et éliminer le risque d'écrêtement du réseau, renforçant l'économie des auto-constructions hyperscale au sein du marché des centres de données en Amérique du Nord.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulets d'étranglement de la transmission des services publics | -0.9% | Clusters américains à forte croissance | Court terme (≤ 2 ans) |

| Pénuries de transformateurs et d'appareillages de commutation | -0.7% | Chaîne d'approvisionnement mondiale ; focus sur les États-Unis | Moyen terme (2-4 ans) |

| Résistance communautaire au zonage | -0.4% | Corridors d'expansion suburbaine aux États-Unis | Moyen terme (2-4 ans) |

| Stress hydrique dans les marchés arides | -0.3% | Sud-Ouest des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'Étranglement de la Transmission des Services Publics

La file d'attente d'interconnexion de PJM contient 40 GW de charge de centres de données en attente ; les mises à niveau évaluées à 15 milliards USD prolongent les délais moyens de mise en service à cinq ans.[4]PJM Interconnection, "Plans de Mise à Niveau du Réseau de Transport Régional," pjm.comUne congestion similaire affecte l'ERCOT et le NYISO, forçant les opérateurs à se procurer une génération diesel temporaire ou à déplacer les constructions vers des postes moins encombrés. Les retards érodent le rendement du capital investi et peuvent déclencher des clauses de pénalité contractuelles liées aux dates de mise en service des clients. Jusqu'à ce que les fonds fédéraux de modernisation du réseau soient débloqués d'ici 2027, la rareté de la transmission tempérera les ajouts de capacité à court terme sur l'ensemble du marché des centres de données en Amérique du Nord.

Pénuries de Transformateurs et d'Appareillages de Commutation

Les délais de livraison pour les transformateurs de puissance de 100 MVA dépassent désormais 24 mois, soit le triple de la norme historique, en raison de la production mondiale limitée d'acier de noyau et des commandes concurrentes d'énergie renouvelable. Les appareillages de commutation à moyenne tension sur mesure font face à des délais comparables, obligeant les promoteurs à précommander les équipements avant l'achat du terrain, immobilisant le capital plus tôt dans le cycle du projet. La contrainte affecte de manière disproportionnée les campus de plus de 250 MW qui nécessitent une douzaine de transformateurs abaisseurs, poussant certains hyperscalers vers une mise en service par phases échelonnées pour réduire les risques de dérapages de calendrier au sein du marché des centres de données en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Centre de Données : Les Grandes Installations Commandent l'Échelle de l'IA

Les grands campus allant de 150 MW à 400 MW représentent la tranche de taille à la croissance la plus rapide avec un TCAC de 4,25 %, reflétant la préférence des hyperscalers pour des empreintes moins nombreuses mais plus grandes afin de rationaliser la consolidation des grappes de GPU. Les installations moyennes détiennent encore 14,93 % de la taille du marché des centres de données en Amérique du Nord, répondant aux besoins des entreprises qui recherchent des suites dédiées mais sans volumes hyperscale. L'efficacité du capital favorise les grandes constructions car les coûts de développement fixes — sous-station, fibre, droits sur l'eau — s'amortissent sur une charge informatique plus importante, réduisant les dépenses par MW.

La course à la constitution de réserves foncières se concentre le long des corridors de transmission à haute capacité de 230 kV où le zonage soutient les campus multi-salles. La construction de 2,5 millions de pieds carrés de Meta à DeKalb incarne le modèle : 300 MW, baies d'immersion liquide et une plateforme de réserve de 120 MW sur site pour pérenniser les expansions d'IA. Les assureurs signalent un risque d'agrégation ; en conséquence, la redondance au niveau des installations passe à N+2 pour les refroidisseurs et les blocs d'alimentation sans interruption. Ensemble, ces facteurs renforcent la primauté des campus à grande échelle pour soutenir le marché des centres de données en Amérique du Nord jusqu'en 2030.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Niveau : L'Adoption du Niveau 4 s'Accélère

Les salles de niveau 4 ont progressé à un TCAC de 5,20 % jusqu'en 2025 et devraient maintenir ce rythme car les architectures tolérantes aux pannes et maintenables en simultané minimisent les redémarrages catastrophiques de l'entraînement GPU. Les installations de niveau 3 détiennent 68,94 % de la part du marché des centres de données en Amérique du Nord, servant la plupart des locataires SaaS et de commerce électronique qui équilibrent la disponibilité et le coût. La densité matérielle entraîne de nouvelles normes de conception de niveau 4 telles que les alimentations sans interruption 100 % lithium-ion, les trains d'alimentation segmentés et les doubles alimentations 34,5 kV, portant l'intensité capitalistique au-delà de 15 millions USD par MW.

La conformité des services financiers (SOX, PCI DSS) et la résilience de l'entraînement des modèles d'IA favorisent toutes deux le niveau 4, stimulant la modernisation des salles de niveau 3 héritées avec des chemins de distribution et des contrôles supplémentaires. La dernière norme de niveau de l'Uptime Institute clarifie les méthodes d'expansion modulaire, incitant les opérateurs à planifier à l'avance des baies de panneaux amovibles pour une croissance incrémentale. Cette voie structurée vers une haute disponibilité garantit que le niveau 4 capturera une part disproportionnée des futures dépenses d'investissement au sein du marché des centres de données en Amérique du Nord.

Par Type de Centre de Données : Dynamique des Auto-Constructions Hyperscale

Les installations hyperscale auto-construites devraient se développer à un TCAC de 5,10 %, dépassant la colocation au détail et en gros, car les fournisseurs de cloud internalisent les budgets croissants d'infrastructure IA. La colocation conserve une emprise de 58,79 %, offrant des contrats flexibles et des écosystèmes à forte densité de réseau pour l'interconnexion multicloud. Le pivot vers l'auto-construction découle des économies de portée — les opérateurs cloud alignent l'approvisionnement en énergie, le renouvellement du matériel et la pile logicielle sous un même toit, améliorant l'effet de levier sur les marges.

L'expansion de 35 milliards USD d'AWS en Virginie illustre l'engagement — 12 nouvelles salles dans deux comtés, chacune pré-équipée pour le refroidissement liquide et les collecteurs directs sur puce. Les acteurs établis de la colocation répliquent via des programmes de coques alimentées et des coentreprises qui permettent aux hyperscalers de se déployer à grande échelle tout en conservant les services d'opérateur. Sur l'horizon de prévision, les deux modèles coexistent, mais les auto-constructions captureront probablement les déploiements GPU à haute densité incrémentaux à la périphérie du marché des centres de données en Amérique du Nord.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Le BFSI Mène la Croissance Incrémentale

L'IT et les télécommunications restent le segment de locataires ancré avec 68,50 % de la taille du marché des centres de données en Amérique du Nord, fournissant des charges de travail de réseau, CDN et dorsale multicloud. Pourtant, le BFSI est appelé à se développer à un TCAC de 4,39 % car le trading algorithmique, l'analyse de la fraude et les moteurs de risque en temps réel nécessitent des chemins de données en sous-milliseconde. Le parc mondial de 60 installations de JPMorgan Chase illustre l'engagement des grandes banques envers des enclaves de calcul privées pour les charges de travail réglementées.

Les impulsions réglementaires — Bâle III, règle SEC 613 CAT — imposent une conservation granulaire des données et une réplication synchrone sur des nœuds de trading à spread redondants, nécessitant une disponibilité de niveau 4 ou supérieure. Les perturbateurs fintech colocalisent de plus en plus à proximité des moteurs de correspondance des bourses, stimulant la demande de baies de micro-colocation positionnées à moins de 15 mètres des points de rencontre de fibre critiques en termes de latence. À mesure que la numérisation de la finance s'accélère, la part du BFSI dans les nouveaux ajouts de MW continuera de croître au sein du marché des centres de données en Amérique du Nord.

Analyse Géographique

Les États-Unis ancrent le marché des centres de données en Amérique du Nord, détenant 76,54 % de part en 2024 grâce à des réseaux de fibre denses et des réserves de capitaux profondes. Le corridor I-95 de Virginie à lui seul achemine plus de 70 % des paquets Internet mondiaux et héberge plus de 2 GW de charge informatique active, Microsoft injectant 15 milliards USD pour des fermes de serveurs IA à travers l'État en 2025. La congestion de la transmission pousse cependant les nouvelles constructions vers le Texas, l'Ohio et l'Iowa où l'énergie dérégulée et les réserves foncières praticables raccourcissent les cycles d'autorisation. Des épines de fibre noire de 500 kilomètres maintiennent la latence en dessous de 12 ms vers Ashburn, préservant les performances au niveau applicatif.

Le Canada affiche la progression la plus rapide, enregistrant un TCAC de 6,00 % jusqu'en 2030 grâce à des provinces riches en hydroélectricité offrant une énergie livrée en dessous de 0,04 USD/kWh et des tarifs fixes sur 15 ans. Le programme Investissement Québec couple ces tarifs avec des abattements de taxe foncière, attirant les hyperscalers et les géants de la colocation à Montréal et Lévis pour une capacité neutre en carbone. Le réseau métropolitain existant de Toronto améliore la connectivité transfrontalière, permettant aux entreprises américaines de satisfaire aux règles de souveraineté des données tout en évitant les contraintes du réseau de la côte Est.

Le Mexique représente la périphérie émergente, avec des projets fédéraux de dorsale fibre reliant Mexico, Guadalajara et Monterrey d'ici 2026. Les déplacements de la délocalisation dans la fabrication d'électronique et d'automobile augmentent la demande de zones cloud privées locales soutenant l'automatisation des usines, tandis que les statuts révisés de protection des données encouragent l'hébergement national. Bien que la part du Mexique reste modeste aujourd'hui, le potentiel de croissance réside dans des nœuds périphériques modulaires de 5 à 10 MW à proximité des parcs industriels, un modèle reflétant les constructions rurales des coopératives électriques américaines et élargissant progressivement l'empreinte globale du marché des centres de données en Amérique du Nord.

Paysage Concurrentiel

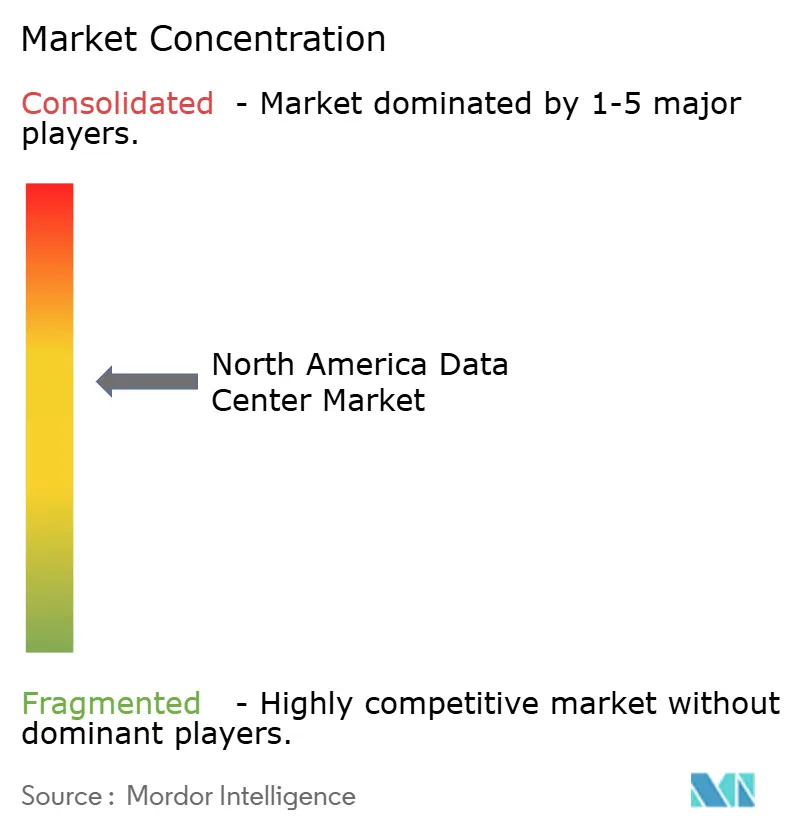

Une consolidation modérée caractérise le secteur des centres de données en Amérique du Nord, les 10 premiers propriétaires contrôlant environ 60 % des MW installés tout en se concurrençant sur des modèles de service divergents. Les hyperscalers investissent directement dans l'innovation foncière, énergétique et de refroidissement pour adapter les sites à la densité GPU, renonçant à la colocation traditionnelle sauf pour la capacité de transition d'expansion. Les grands acteurs de la colocation tels que Digital Realty et Equinix pivotent vers les réseaux d'interconnexion et les rampes d'accès au cloud hybride, intégrant des superpositions SDN qui offrent une latence inter-régions inférieure à 15 ms pour les charges de travail multicloud d'entreprise.

La différenciation technologique se concentre sur l'efficacité et la durabilité. Les opérateurs déploient des unités de distribution de liquide de refroidissement fournissant 100 kW par baie 45U, collaborent avec des fabricants de pompes sur des fluides diélectriques et pilotent des conceptions zéro-scope-1 dotées de piles à combustible d'urgence sans diesel. L'architecture de référence de NVIDIA codifie ces normes de refroidissement liquide, entraînant des modernisations de campus parmi les acteurs établis incapables de refroidir par air les cartes GPU de nouvelle génération. Les acteurs qui maîtrisent la gestion thermique à haute densité captent les charges de travail IA premium et verrouillent des engagements énergétiques pluriannuels qui stabilisent les flux de revenus au sein du marché des centres de données en Amérique du Nord.

Les fusions et acquisitions restent un levier stratégique. L'acquisition par Digital Realty de huit sites CyrusOne pour 2,8 milliards USD a ajouté 450 MW à son portefeuille tout en approfondissant les liens hyperscale à Dallas, Phoenix et Toronto. Les investisseurs considèrent les expansions sur sites existants comme des voies plus rapides vers les revenus que les nouvelles constructions entravées par les pénuries d'équipements. Les entrants soutenus par des fonds de capital-investissement achètent des parcs industriels suburbains, les convertissent en « métros périphériques » de 20 MW et cèdent des actifs stabilisés à des taux de capitalisation inférieurs à 6 %, maintenant la vélocité des transactions malgré la hausse des taux d'intérêt.

Leaders du Secteur des Centres de Données en Amérique du Nord

Amazon Web Services, Inc.

Google Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

Equinix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Amazon Web Services a annoncé une expansion de 11 milliards USD en Virginie, ajoutant 12 installations pour satisfaire la demande en IA et en cloud.

- Décembre 2024 : Microsoft et Constellation ont redémarré l'unité 1 de Three Mile Island, produisant 835 MW d'énergie sans carbone dans le cadre d'un accord de 20 ans.

- Décembre 2024 : Digital Realty Trust a acquis huit centres de données CyrusOne pour 2,8 milliards USD, renforçant la capacité à Dallas, Phoenix et Toronto.

- Octobre 2024 : Google s'est engagé à investir 20 milliards USD dans de nouvelles installations américaines en Ohio, au Texas et en Virginie, chacune alimentée à 100 % par de l'énergie propre.

Périmètre du Rapport sur le Marché des Centres de Données en Amérique du Nord

Le rapport sur le marché des centres de données en Amérique du Nord est segmenté par taille de centre de données (grand, massif, moyen, méga et petit), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/auto-construit, entreprise/périphérie et colocation), utilisateur final (BFSI, IT et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux) et pays (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD) et de capacité de charge informatique (MW).

| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | ||

| Colocation | Non Utilisé | |

| Utilisé | Colocation au Détail | |

| Colocation en Gros | ||

| BFSI |

| IT et ITES |

| Commerce Électronique |

| Gouvernement |

| Fabrication |

| Médias et Divertissement |

| Télécommunications |

| Autres Utilisateurs Finaux |

| États-Unis |

| Canada |

| Mexique |

| Par Taille de Centre de Données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par Type de Niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par Type de Centre de Données | Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | |||

| Colocation | Non Utilisé | ||

| Utilisé | Colocation au Détail | ||

| Colocation en Gros | |||

| Par Utilisateur Final | BFSI | ||

| IT et ITES | |||

| Commerce Électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et Divertissement | |||

| Télécommunications | |||

| Autres Utilisateurs Finaux | |||

| Par Pays | États-Unis | ||

| Canada | |||

| Mexique | |||

Questions Clés Répondues dans le Rapport

Quelle est la capacité de charge informatique projetée du secteur des centres de données en Amérique du Nord d'ici 2030 ?

La charge informatique installée devrait atteindre 76 190 MW d'ici 2030, reflétant un TCAC de 4,19 % par rapport aux niveaux de 2025.

Quel niveau d'installation connaît la croissance la plus rapide dans la région ?

Les campus de niveau 4 sont en tête avec un TCAC de 5,20 % car les utilisateurs d'IA et de trading financier exigent une disponibilité tolérante aux pannes.

Pourquoi les opérateurs privilégient-ils les grands campus par rapport aux sites distribués ?

La concentration de 150 à 300 MW de charge dans des emplacements uniques réduit les coûts d'investissement par MW et simplifie le déploiement du refroidissement liquide pour les grappes de GPU.

Quel pays détient la plus grande part dans le marché des centres de données en Amérique du Nord ?

En 2025, les États-Unis représentent la plus grande part par pays dans le marché des centres de données en Amérique du Nord.

Comment les prix de l'énergie au Canada se comparent-ils aux principaux centres américains ?

Les provinces riches en hydroélectricité offrent une électricité livrée en dessous de 0,04 USD/kWh, soit environ 30 à 40 % moins cher que de nombreuses métropoles côtières américaines.

Quel problème de chaîne d'approvisionnement affecte le plus la livraison de capacité à court terme ?

Les transformateurs de puissance à long délai de livraison affichent désormais des délais de 24 mois, retardant la mise en service des salles hyperscale sur plusieurs marchés américains.

Quel segment d'utilisateurs finaux affiche la croissance incrémentale la plus élevée ?

Les charges de travail bancaires, des services financiers et des assurances se développent à un TCAC de 4,39 % à mesure que le trading algorithmique et les besoins de conformité s'intensifient.

Dernière mise à jour de la page le: