Taille et part de marché du diagnostic des maladies du foie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.55 Milliards de dollars |

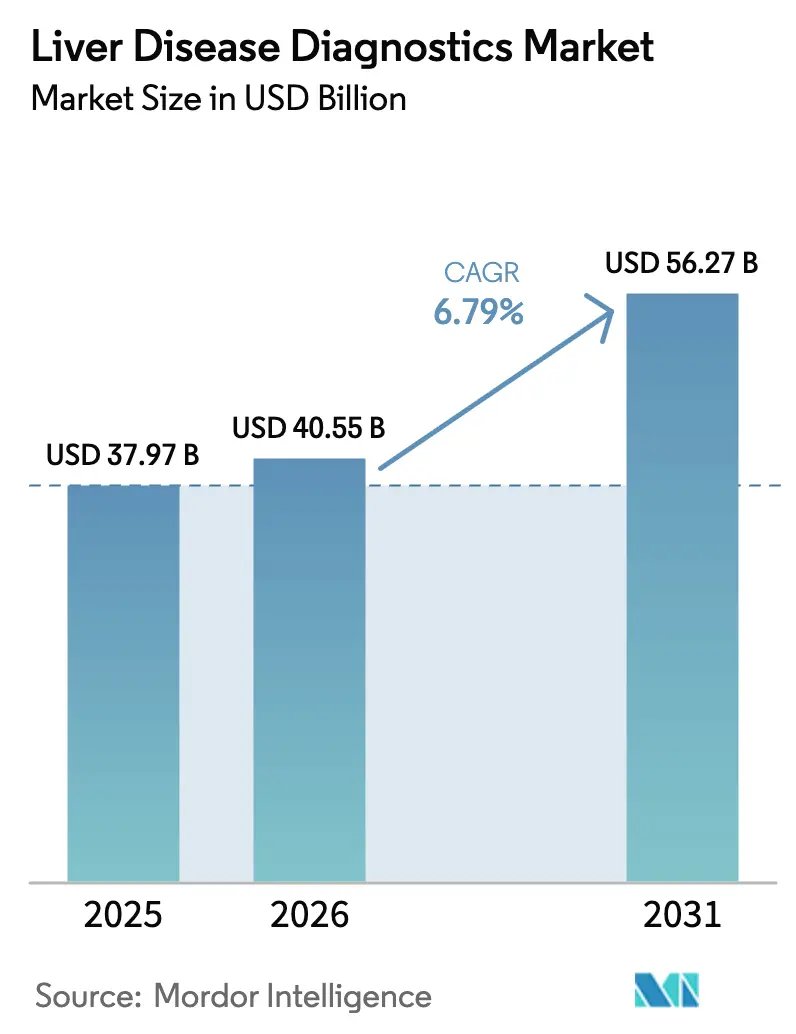

| Taille du Marché (2031) | 56.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic des maladies du foie par Mordor Intelligence

La taille du marché du diagnostic des maladies du foie en 2026 est estimée à 40,55 milliards USD, en hausse par rapport à la valeur de 2025 de 37,97 milliards USD, avec des projections pour 2031 affichant 56,27 milliards USD, progressant à un TCAC de 6,79 % sur la période 2026-2031. La prévalence mondiale accrue de la maladie stéatosique hépatique associée à un dysfonctionnement métabolique (MASLD), l'élargissement du remboursement des tests non invasifs et les autorisations réglementaires rapides, telles que le premier test d'ARN du virus de l'hépatite C sur le lieu de soins approuvé par la FDA américaine en juin 2024, sous-tendent cette trajectoire.[1]U.S. Food & Drug Administration, "La FDA autorise la commercialisation du premier test d'ARN du virus de l'hépatite C sur le lieu de soins," fda.gov Les fournisseurs cherchent à réduire les délais de traitement, comme en témoigne le lancement par Roche du test de fibrose Elecsys PRO-C3 en 18 minutes en mai 2025. Les outils de stratification du risque pilotés par l'IA, intégrés dans les dossiers médicaux électroniques, révèlent des cas précédemment non diagnostiqués, tandis que les mandats de dépistage gouvernementaux aux États-Unis et au Royaume-Uni normalisent les tests à l'échelle de la population.[2]U.S. Department of Health & Human Services, "Plan stratégique national sur l'hépatite virale," hhs.gov Le passage des biopsies en milieu hospitalier à l'élastographie en milieu ambulatoire réduit les coûts des procédures et diminue l'anxiété des patients, créant un espace considérable pour les dispositifs portables qui combinent le guidage échographique avec les mesures par onde de cisaillement.

Principaux enseignements du rapport

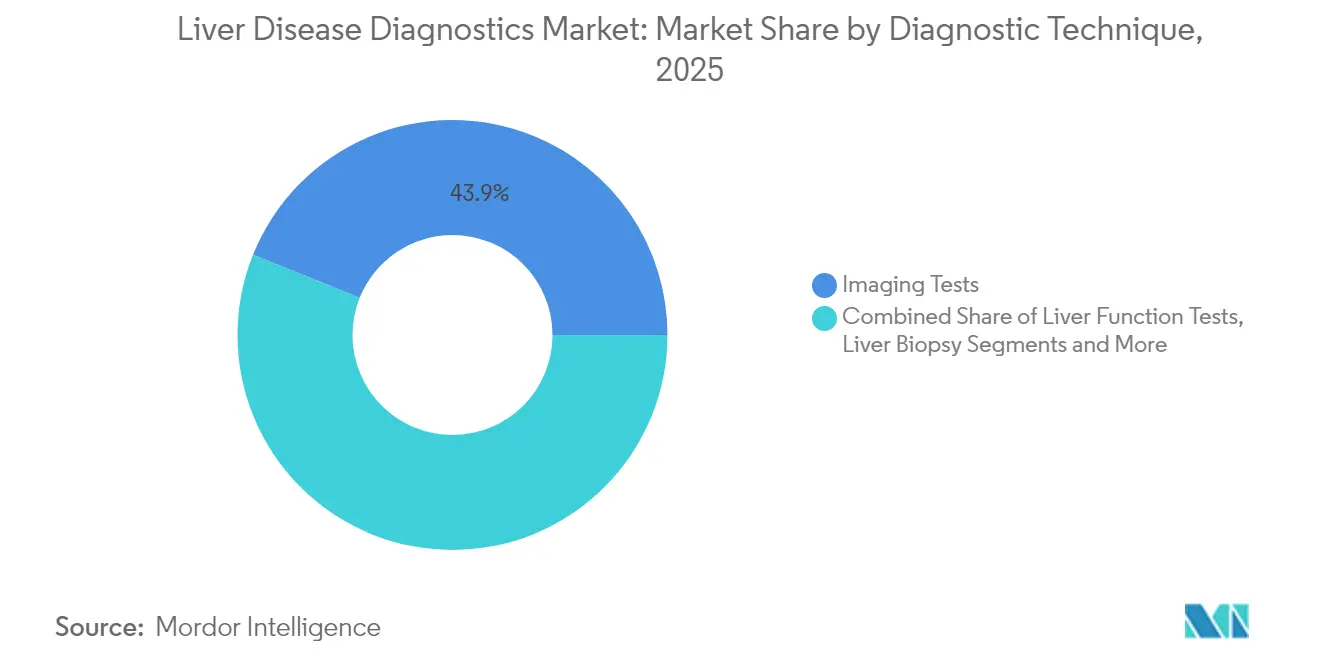

- Par technique de diagnostic, les tests d'imagerie ont représenté 43,92 % de la part de marché du diagnostic des maladies du foie en 2025, tandis que les dispositifs d'élastographie non invasive devraient progresser à un TCAC de 8,06 % jusqu'en 2031.

- Par type de maladie, la MASLD a capturé 33,41 % de la taille du marché du diagnostic des maladies du foie en 2025 et progresse à un TCAC de 7,52 % jusqu'en 2031.

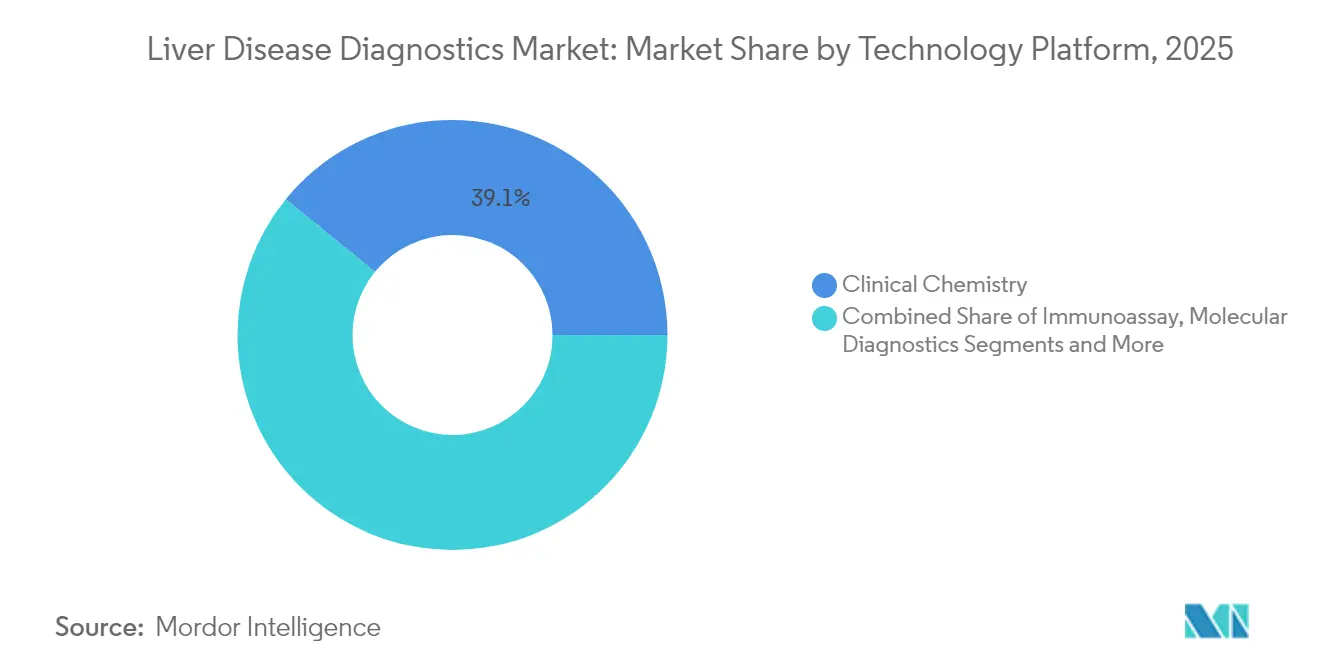

- Par plateforme technologique, la chimie clinique a représenté 39,12 % du marché du diagnostic des maladies du foie en 2025, tandis que les biocapteurs sur le lieu de soins affichent le TCAC projeté le plus élevé à 6,98 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 50,65 % de la part de marché du diagnostic des maladies du foie en 2025, tandis que les cliniques spécialisées sur le lieu de soins affichent la croissance la plus rapide avec un TCAC de 7,88 % durant 2026-2031.

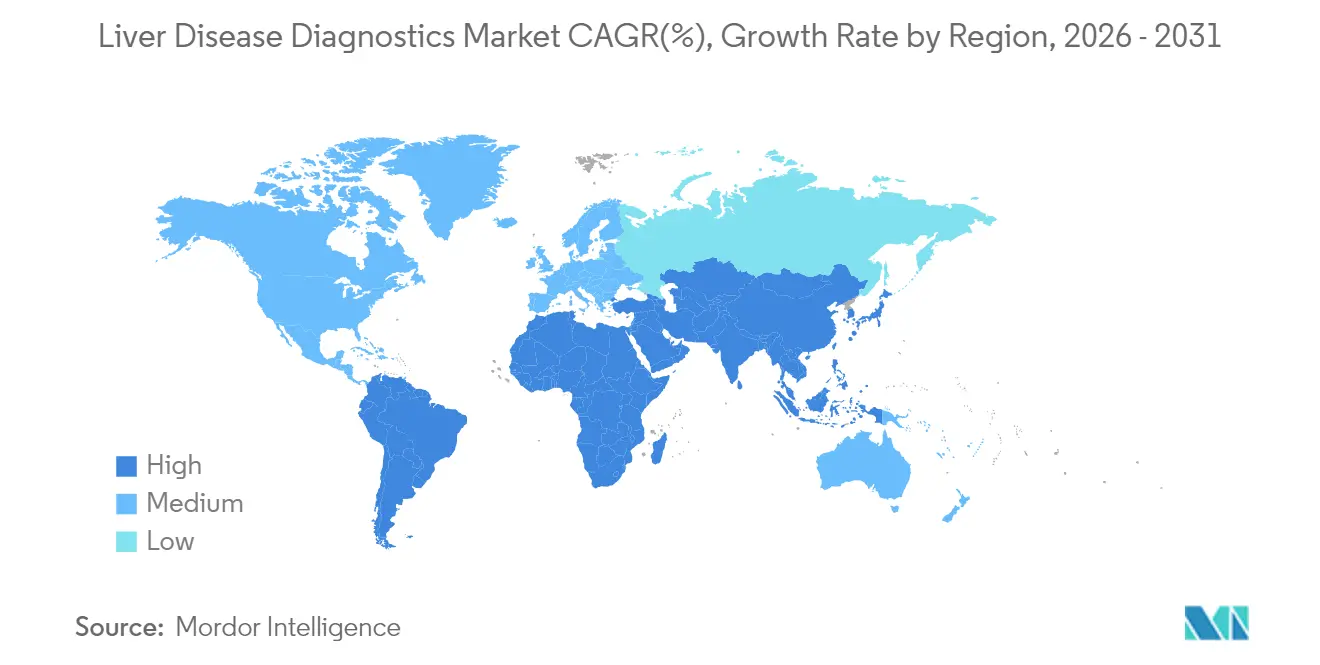

- Par géographie, l'Amérique du Nord détenait 36,78 % du marché du diagnostic des maladies du foie en 2025, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide avec un TCAC de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du diagnostic des maladies du foie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies du foie dans le monde | +1.8% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Consommation d'alcool en hausse et facteurs de risque métabolique | +1.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de l'imagerie non invasive | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives gouvernementales de dépistage de la population | +1.0% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Biopsie liquide multi-omique pilotée par l'IA pour la surveillance des transplantations | +0.8% | Amérique du Nord et UE initialement | Long terme (≥ 4 ans) |

| Expansion des nano-biocapteurs ALT/AST sur le lieu de soins | +0.6% | Marchés développés au niveau mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies du foie dans le monde

L'incidence croissante de la MASLD touche désormais environ 30 % des adultes, portée par des modes de vie sédentaires, des régimes alimentaires hypercaloriques et un vieillissement démographique qui place le dysfonctionnement métabolique au premier plan de la pratique hépatologique.[3]Commission Lancet Gastroenterology & Hepatology, "Maladies du foie dans la région Asie-Pacifique," thelancet.com L'Asie-Pacifique supporte la plus lourde charge mondiale d'hépatite B chronique, créant une demande de surveillance soutenue même à mesure que les programmes de vaccination arrivent à maturité. Les modèles épidémiologiques en Espagne prévoient un doublement des diagnostics de MASLD d'ici 2030, mettant à l'épreuve les capacités des laboratoires et incitant les décideurs politiques à subventionner des tests non invasifs à haut débit. À mesure que les volumes de patients augmentent, les prestataires remplacent la biopsie du foie par l'élastographie et des panels sériques pouvant être répétés fréquemment sans risques pour la sécurité. La nature à long terme de la maladie métabolique signifie que chaque individu nouvellement diagnostiqué représente un flux de revenus récurrent pour les fournisseurs de diagnostic tout au long de la progression de la maladie.

Consommation d'alcool en hausse et facteurs de risque métabolique

La morbidité hépatique attribuable à l'alcool en Europe se conjugue de plus en plus avec l'obésité et la résistance à l'insuline, rendant difficile l'attribution de l'étiologie lorsque les enzymes hépatiques standard ne permettent pas de démêler une lésion multifactorielle. Une modélisation économique de l'Association européenne pour l'étude du foie montre que l'instauration d'un prix minimum de 1 EUR par unité d'alcool pourrait prévenir plus de 19 000 issues hépatiques graves d'ici 2030, mettant en lumière le rôle du diagnostic comme outil d'accompagnement essentiel des politiques de santé. Les panels multi-analytes qui quantifient la fibrose, la stéatose et les marqueurs inflammatoires en une seule analyse permettent aux cliniciens de stratifier rapidement les cas complexes. Les algorithmes d'IA intègrent en outre des données comportementales — telles que les historiques d'achat d'alcool — aux données de laboratoire, permettant une intervention précoce et soutenant les cadres de remboursement fondés sur la valeur.

Adoption de l'imagerie non invasive

L'élastographie par résonance magnétique, l'élastographie transitoire et les techniques d'onde de cisaillement bidimensionnelle offrent une précision équivalente à celle de la biopsie, sans aucun des risques de saignement ou d'erreur d'échantillonnage liés aux procédures percutanées. Les directives de remboursement publiées en janvier 2025 par les Centers for Medicare & Medicaid Services approuvent désormais les colorations histochimiques spéciales tout en encourageant une imagerie plus sûre, incitant les pratiques communautaires à se procurer des scanners d'élastographie portables. Les sondes miniaturisées qui se connectent aux unités d'échographie portables atteignent des coefficients de corrélation supérieurs à 0,97 par rapport aux systèmes de grande taille, positionnant les soins primaires pour une évaluation de la fibrose en première ligne. À mesure que les prix des dispositifs baissent, l'accès au diagnostic s'étend au-delà des centres d'hépatologie, élargissant la base d'utilisateurs adressable.

Initiatives gouvernementales de dépistage de la population pour les maladies du foie

Le Plan stratégique national américain sur l'hépatite virale impose un dépistage unique de l'hépatite C pour tous les adultes, intégré dans des indicateurs de qualité qui affectent le remboursement des prestataires. Au Royaume-Uni, le déploiement par le NHS Somerset d'une prédiction du risque basée sur des algorithmes a identifié 700 patients à haut risque parmi des prises de sang de routine, illustrant comment les dossiers médicaux électroniques transforment des données passives en détection active de cas. Ces initiatives stabilisent la demande en ancrant les tests dans les parcours cliniques. Les protocoles nationaux standardisés réduisent également le risque d'entrée sur le marché pour les innovateurs, car dès qu'une technologie est intégrée dans les recommandations, l'adoption par les payeurs s'ensuit rapidement dans l'ensemble du système.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des bilans diagnostiques complets | -1.2% | Mondial, le plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Remboursement limité pour les nouveaux panels de biomarqueurs | -0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Aversion des patients pour les procédures invasives de biopsie du foie | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de radiologues hépatologues qualifiés dans les PRFM | -0.4% | Pays à revenu faible et intermédiaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des bilans diagnostiques complets

Les bilans hépatiques complets qui regroupent imagerie, biomarqueurs sériques et histologie peuvent dépasser 1 200 USD, une somme prohibitive dans les environnements à faibles ressources où les dépenses directes prédominent. Le barème des honoraires des laboratoires cliniques 2025 limite les paiements Medicare sur certains dosages, comprimant les marges des prestataires et ralentissant l'extension des menus d'analyses. Les recherches sur la rentabilité montrent que le dépistage de la MASLD par les algorithmes FIB-4 dépasse les seuils standards de consentement à payer, décourageant l'adoption généralisée jusqu'à ce que les prix des dispositifs ou le remboursement s'améliorent. Les fournisseurs répondent en regroupant les tests dans des modèles d'abonnement liés à des garanties de résultats cliniques, mais l'adoption reste limitée là où les budgets des systèmes de santé sont serrés.

Remboursement limité pour les nouveaux panels de biomarqueurs

L'obtention de codes de paiement peut prendre du retard par rapport à la validation scientifique de plusieurs années. La position prudente de Medicare oblige les entreprises à accumuler des données d'utilité en situation réelle avant une couverture nationale, une charge que les petites entreprises peinent à assumer. Le score de fibrose hépatique avancée (Enhanced Liver Fibrosis), malgré son approbation de remboursement au Japon en 2024, négocie encore des contrats payeurs américains au cas par cas, ralentissant la réalisation des revenus. Sans paiement garanti, les hôpitaux retardent les achats d'équipements, allongeant les cycles de vente et augmentant les besoins en fonds de roulement pour les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technique de diagnostic : les plateformes non invasives accélèrent l'adoption

Les tests d'imagerie ont représenté 43,92 % de la taille du marché du diagnostic des maladies du foie en 2025, l'échographie conservant la base installée la plus large grâce à son accessibilité financière et à la familiarité des opérateurs. Cependant, les dispositifs d'élastographie affichent un TCAC de 8,06 % à mesure que les cliniciens adoptent la stadification quantitative de la fibrose lors des consultations ambulatoires de routine. Les services de radiologie associent de plus en plus l'imagerie en mode B aux mesures d'onde de cisaillement en temps réel, éliminant les délais de planification associés aux examens distincts. L'élastographie par IRM capture une demande de niche pour une stadification précise chez les candidats à la transplantation, tandis que la tomodensitométrie et la TEP-TDM soutiennent l'évaluation oncologique lorsqu'un carcinome hépatocellulaire est suspecté. Les techniques moléculaires s'intègrent comme compléments, offrant le génotypage viral et le profilage des mutations cancéreuses à partir d'une seule prise de sang. Sur l'horizon de prévision, l'intégration plutôt que la substitution définit le positionnement concurrentiel : les fournisseurs intégrant des sondes d'élastographie dans des consoles d'échographie standard remportent les appels d'offres des comités d'achat en quête de systèmes polyvalents. La sensibilité accrue à la stéatose et à l'inflammation dans l'échographie de contraste de nouvelle génération érode davantage la dépendance à la biopsie, entraînant une migration régulière des charges de travail diagnostiques vers les soins ambulatoires.

Le passage à des tests adaptés aux patients s'aligne sur l'accent mis par les payeurs sur la maîtrise des coûts. L'élastographie sur le lieu de soins raccourcit les cycles diagnostiques, réduisant les coûts auxiliaires tels que le traitement anatomopathologique et la surveillance post-biopsie. Des données issues d'études multicentriques démontrent que les seuils d'onde de cisaillement de 7 kPa distinguent une fibrose significative avec une sensibilité de 100 %, rendant la surveillance de routine réalisable en soins primaires. À mesure que les algorithmes synthétisent les scores d'élastographie avec les marqueurs sériques, les outils d'aide à la décision signalent une progression justifiant un avis spécialisé, renforçant un modèle de soins à plusieurs niveaux. Les fournisseurs privilégient donc la connectivité cloud et la production de rapports automatisés, ajoutant des abonnements logiciels aux revenus matériels.

Par type de maladie : la MASLD stimule les volumes et l'innovation

La MASLD détenait 33,41 % de la part de marché du diagnostic des maladies du foie en 2025 et progresse le plus rapidement à un TCAC de 7,52 %, portée par la montée mondiale de l'obésité et du diabète de type 2. Le dépistage transversal révèle que 59 % des patients diabétiques présentent une stéatose hépatique non diagnostiquée, une prévalence qui oblige les recommandations à préconiser un test annuel. L'hépatite virale reste un segment important en Asie-Pacifique, soutenant la demande de dosages de quantification de l'ADN du VHB et de génotypage qui orientent le traitement antiviral. La maladie hépatique alcoolique, bien que stable en incidence, nécessite toujours une surveillance de la fibrose car l'abstinence seule n'arrête pas la progression une fois la cirrhose établie. La maladie hépatique auto-immune, bien que rare, bénéficie de prix premium en raison de panels sérologiques complexes.

La complexité diagnostique augmente à mesure que les étiologies se chevauchent : un seul patient peut présenter une stéatose métabolique superposée à une hépatite B chronique et à une consommation d'alcool. Les panels multi-omiques capables de distinguer les signatures chevauchantes gagnent donc en popularité, et les moteurs de notation par IA distillent des biomarqueurs disparates en niveaux de risque exploitables. Les plateformes de biopsie liquide entrent dans la surveillance du cancer précoce, montrant une sensibilité de 86 % pour une spécificité de 88 % pour le carcinome hépatocellulaire de stade I, un niveau de performance qui surpasse le dépistage par échographie. La nature chronique et progressive de la MASLD assure des tests récurrents tous les six à 12 mois, soutenant une demande soutenue en réactifs.

Par plateforme technologique : les biocapteurs sur le lieu de soins défient la prédominance des laboratoires

Les plateformes de chimie clinique ont conservé une part de 39,12 % du marché du diagnostic des maladies du foie en 2025, soutenues par une infrastructure mature et un débit élevé. Cependant, les biocapteurs sur le lieu de soins gagnent un TCAC de 6,98 % à mesure que les soins de santé évoluent vers des modèles décentralisés favorisant des résultats immédiats. Les transducteurs nanoconçus détectent désormais la glutamate déshydrogénase, un indicateur plus spécifique de lésion hépatique que l'ALT ou l'AST traditionnels, en cinq minutes sur des échantillons prélevés au bout du doigt. Les immunodosages restent centraux pour les marqueurs quantitatifs de fibrose comme le PRO-C3, mais le séquençage de nouvelle génération s'impose via le génotypage viral complet et les panels de risque oncologique. Les fournisseurs de matériel d'imagerie intègrent des logiciels d'analyse d'image par IA, ajoutant des revenus d'abonnement tout en améliorant la cohérence diagnostique.

La convergence entre plateformes devient la norme : les analyseurs portables associent des bandelettes électrochimiques d'ALT à l'élastographie échographique dans une seule unité pour les cliniques communautaires. Les tableaux de bord cloud compilent des lectures en série, permettant la modélisation prédictive de la progression de la fibrose et de la réponse au traitement. Une telle synergie réduit les silos de données et s'aligne sur l'intérêt des payeurs pour les résultats longitudinaux, positionnant les plateformes intégrées pour des niveaux de remboursement premium.

Par utilisateur final : les cliniques spécialisées étendent la portée préventive

Les hôpitaux contrôlaient 50,65 % de la taille du marché du diagnostic des maladies du foie en 2025 grâce à de larges menus d'analyses et à la demande hospitalière pour la prise en charge aiguë. Cependant, les cliniques spécialisées sur le lieu de soins affichent le TCAC le plus élevé à 7,88 % à mesure que les systèmes de paiement fondés sur la valeur récompensent l'identification précoce des risques. Les points de vente de santé au détail et les cliniques métaboliques adoptent l'élastographie en accès libre et les panels de prélèvement au bout du doigt qui fournissent des résultats exploitables en un seul rendez-vous, minimisant les coûteux avis spécialisés. Les laboratoires cliniques indépendants tirent parti des économies d'échelle pour traiter de grands volumes de tests de sérologie et de génomique pour les réseaux de prestataires multi-sites, tandis que les centres académiques conduisent des études de validation de biomarqueurs qui alimentent les pipelines commerciaux.

Le continuum de soins se déplace vers une gestion proactive. Le programme de test de la fonction hépatique intelligent du NHS Tayside a réduit de 34 % les renvois inutiles en hépatologie grâce à la notation automatisée de la fibrose, libérant la capacité spécialisée pour les cas avancés. L'intégration de la télésanté permet aux cliniques rurales de télécharger des clips d'élastographie pour l'examen par des spécialistes, atténuant les pénuries de main-d'œuvre. Les fournisseurs qui associent la location d'équipements à une formation complète et à un soutien de consultation à distance élargissent leur clientèle parmi les petits cabinets.

Analyse géographique

L'Amérique du Nord a représenté 36,78 % de la part de marché du diagnostic des maladies du foie en 2025, portée par un remboursement solide et une adoption précoce des technologies de rupture. Les voies d'accélération de la FDA, telles que l'autorisation De Novo pour le test d'ARN du virus de l'hépatite C sur le lieu de soins, accélèrent les délais de commercialisation. Le barème des honoraires des laboratoires Medicare 2025 offre un paiement prévisible pour les dosages validés, favorisant l'investissement en capital dans de nouvelles plateformes. Les acquisitions stratégiques — le rachat de LifeLabs par Quest Diagnostics pour 1,0 milliard USD — élargissent les empreintes régionales et améliorent l'accessibilité aux tests.

L'Asie-Pacifique est prête à enregistrer un TCAC de 9,18 % jusqu'en 2031, reflétant à la fois la plus forte prévalence mondiale de l'hépatite B et la croissance rapide des maladies métaboliques. La Chine continentale déploie des programmes pilotes de dépistage de la MASLD à l'échelle nationale, tandis que le Japon rembourse le test de fibrose hépatique avancée (Enhanced Liver Fibrosis), soulignant l'engagement gouvernemental en faveur du dépistage précoce. Le modèle de santé public-privé mixte de l'Inde stimule la demande de dispositifs sur le lieu de soins à faible coût dans les zones rurales, tandis que l'Australie et la Corée du Sud adoptent précocement des plateformes d'imagerie intégrées à l'IA grâce à une infrastructure numérique avancée. La charge de morbidité régionale — 75 % des patients atteints d'hépatite B chronique résident en Asie-Pacifique — crée une demande soutenue pour l'évaluation virale quantitative et la surveillance de la fibrose.

L'Europe maintient une solide deuxième position, soutenue par des initiatives politiques coordonnées telles que la Commission EASL-Lancet sur la prévention et le diagnostic précoce. L'Allemagne et le Royaume-Uni stimulent l'adoption d'équipements d'imagerie par IRM-élastographie et d'analyse d'image par IA, tandis que la France met l'accent sur des études de rentabilité qui valident les décisions de remboursement. Des programmes de dépistage de la population en Espagne et en Italie ciblent la MASLD, reflétant la préoccupation face à la montée de l'obésité. Les marchés d'Europe de l'Est modernisent progressivement leur infrastructure de laboratoire grâce aux fonds de cohésion de l'UE, tandis que le Moyen-Orient et l'Afrique représentent des opportunités naissantes où les chaînes d'hôpitaux privés importent des modalités avancées pour répondre à la demande des patients aisés.

Paysage concurrentiel

Le marché du diagnostic des maladies du foie est modérément fragmenté, avec la diversification des plateformes et la validation clinique comme principaux leviers de différenciation. Les conglomérats établis — Abbott, Roche, Siemens Healthineers — regroupent des capacités de chimie, d'immunodosage et d'imagerie dans des écosystèmes intégrés, fidélisant les clients grâce à l'interopérabilité des données. Le lancement de l'Elecsys PRO-C3 de Roche renforce sa franchise de fibrose sérique, tandis que Siemens pousse l'échographie assistée par IA qui classe automatiquement les clips d'élastographie. Thermo Fisher signale une consolidation supplémentaire, réservant jusqu'à 50 milliards USD pour des acquisitions visant à élargir la portée du diagnostic moléculaire.

Les nouveaux entrants se concentrent sur des niches à forte croissance. La biopsie liquide EvoLiver de Mursla Bio a obtenu le statut de désignation de percée de la FDA, la positionnant pour dominer la surveillance du cancer précoce. Helio Genomics revendique une sensibilité supérieure à l'échographie pour le dépistage du carcinome hépatocellulaire, visant à supplanter l'imagerie dans les protocoles de surveillance annuelle. Les fournisseurs de logiciels d'IA intègrent des rapports anatomopathologiques en langage naturel avec des données de laboratoire pour générer des scores de risque globaux, proposant des modèles d'abonnement séduisants pour les cliniques aux ressources limitées.

Les partenariats entre entreprises de diagnostic et sociétés pharmaceutiques accélèrent le développement de diagnostics compagnons. L'alliance de GSK avec Ochre Bio pour 37,5 millions USD explore la découverte de cibles guidée par l'IA dans la MASLD, illustrant une collaboration intersectorielle qui brouille les frontières entre thérapeutique et diagnostic. Par ailleurs, bioMérieux a enregistré une croissance des ventes de 9,9 % au premier semestre 2024 grâce à l'expansion des panels d'hépatologie, soulignant le potentiel de revenus des menus de tests spécialisés. L'intensité concurrentielle devrait s'accroître à mesure que les plateformes sur le lieu de soins suppriment les avantages d'échelle traditionnellement détenus par les laboratoires centraux.

Leaders de l'industrie du diagnostic des maladies du foie

F. Hoffmann-La Roche Ltd

Abbott

Siemens Healthineers

Thermo Fisher Scientific

bioMérieux

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : l'Université Georgetown et MedStar Health ont dévoilé un test sanguin de biopsie liquide permettant de détecter précocement le rejet de transplantation hépatique, soutenu par une subvention NIH de 2,5 millions USD.

- Mai 2025 : Roche a introduit le dosage Elecsys PRO-C3, fournissant des résultats de sévérité de la fibrose en 18 minutes sur les analyseurs cobas.

- Avril 2025 : Mursla Bio a obtenu la désignation de percée de la FDA pour son test de biopsie dynamique EvoLiver pour la surveillance du carcinome hépatocellulaire.

- Mars 2025 : le Critical Path Institute a proposé la glutamate déshydrogénase (GLDH) comme biomarqueur supérieur de lésion hépatique par rapport à l'ALT/AST, sollicitant des orientations de la FDA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du diagnostic des maladies du foie comme le revenu généré par les systèmes d'imagerie, les kits de tests sérologiques et moléculaires, les panels chimiques de la fonction hépatique, les appareils d'élastographie non invasifs, les unités d'endoscopie et les consommables de biopsie du foie qui sont utilisés pour détecter et évaluer les troubles hépatiques aigus ou chroniques dans le monde entier. Selon Mordor Intelligence, les valeurs sont rapportées au prix d'achat de l'utilisateur final en dollars américains constants de 2024 et couvrent les canaux de soins de santé publics et privés.

Exclusion du champ d'application : les médicaments thérapeutiques, les procédures chirurgicales et les analyseurs génériques de chimie clinique qui ne sont pas commercialisés pour des indications hépatiques sont exclus du champ d'application.

Aperçu de la segmentation

- Par technique de diagnostic

- Tests d'imagerie

- Échographie

- IRM et IRM-élastographie

- Tomodensitométrie et TEP-TDM

- Tests de la fonction hépatique

- Dispositifs d'élastographie non invasive

- Biopsie du foie

- Endoscopie

- Tests moléculaires et sérologiques

- Tests d'imagerie

- Par type de maladie

- NAFLD / MASLD

- Hépatite virale (VHB, VHC)

- Maladie hépatique alcoolique

- Maladies hépatiques auto-immunes

- Cancer du foie et cirrhose

- Par plateforme technologique

- Chimie clinique

- Immunodosage

- Diagnostic moléculaire

- Dispositifs d'imagerie

- Biocapteurs sur le lieu de soins

- Par utilisateur final

- Hôpitaux

- Laboratoires cliniques indépendants

- Instituts académiques et de recherche

- Cliniques sur le lieu de soins / spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des hépatologues, des directeurs de laboratoires de gastro-entérologie, des responsables de services d'imagerie, des distributeurs de kits et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe pour vérifier les chiffres de la base installée, les taux d'utilisation, les plafonds de remboursement et l'adoption de biomarqueurs émergents avant de verrouiller les hypothèses du modèle.

Recherche documentaire

Nous commençons par des données de base sur la charge de morbidité provenant d'ensembles de données ouvertes tels que l'Observatoire de la santé mondiale de l'OMS, le CDC Viral Hepatitis Surveillance et l'Association européenne pour l'étude du foie. Les flux commerciaux pour les équipements d'échographie et d'IRM provenant de UN Comtrade, les tendances en matière de brevets exploitées par Questel et les tarifs d'importation enregistrés sur Dow Jones Factiva nous aident à évaluer les livraisons de matériel et les variations de prix. Les déclarations financières, les 10-K et les dossiers des investisseurs des principales sociétés de DIV et d'imagerie donnent des indications sur le placement des unités et le prix de vente moyen, tandis que les directives cliniques publiées dans des revues telles que Hepatology affinent les algorithmes de test. Cette liste est illustrative ; de nombreuses autres sources secondaires contribuent à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Une épidémiologie descendante commence par la prévalence diagnostiquée de la NAFLD, de l'hépatite virale, des maladies liées à l'alcool et d'autres cohortes, qui sont ensuite mises en correspondance avec les normes de fréquence des tests et pondérées en fonction de la répartition entre les payeurs publics et privés. Des analyses ascendantes sélectionnées, des échantillons de ventes de systèmes d'échographie, d'installations de consoles d'élastographie et de prix médian des réactifs × volume nous aident à ajuster les totaux. Les variables clés comprennent les ratios d'examens d'imagerie par habitant, les remboursements des tests hépatiques, la part du génotype moléculaire du VHC, les taux de refus de biopsie et la croissance de la base installée d'élastographie. La régression multivariée avec filtres de scénario projette ces facteurs jusqu'en 2030, et le modèle signale automatiquement les lacunes dans les données échantillonnées, ce qui incite l'analyste à passer outre.

Cycle de validation et de mise à jour des données

Les sorties sont soumises à des contrôles de variance par rapport à des comptages de procédures indépendants, à des systèmes de suivi des livraisons de dispositifs et à des demandes de remboursement. Les réviseurs principaux donnent leur accord après l'élimination des anomalies. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle déclenchées par des événements importants ; un analyste réexécute le modèle juste avant la publication afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor pour le diagnostic des maladies du foie est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des règles d'inclusion, des niveaux de tarification et des cadences d'actualisation différents. Notre champ d'application discipliné, notre bassin de demande ancré dans l'épidémiologie et notre recalibrage annuel permettent à l'année de base de rester ancrée et actuelle.

Les principaux facteurs d'écart avec les autres éditeurs sont notamment leurs paniers techniques plus restreints, l'optimisme quant au déploiement rapide des points de soins, ou l'utilisation de taux de change historiques au lieu d'une normalisation en monnaie constante.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 37,97 B (2025) | Renseignements sur le Mordor | - |

| USD 40,46 B (2025) | Conseil mondial A | Comptabilise les recettes des dépistages de santé communautaire et les kits de tests à domicile uniques, ce qui gonfle le total. |

| USD 40,30 B (2025) | Analyste industriel B | Applique les prix de liste sans tenir compte des remises sur les achats groupés, courantes dans les hôpitaux. |

En bref, l'approche de Mordor combine des variables transparentes, une validation par des méthodes mixtes et des mises à jour régulières, offrant ainsi aux décideurs une base équilibrée qu'ils peuvent facilement retracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial du diagnostic des maladies du foie ?

Le marché mondial du diagnostic des maladies du foie devrait enregistrer un TCAC de 6,79 % au cours de la période de prévision (2026-2031).

Quels sont les acteurs clés du marché mondial du diagnostic des maladies du foie ?

F. Hoffmann-La Roche Ltd, Echosens, Siemens Healthcare GmbH, Boston Scientific Corporation et Thermo Fisher Scientific Inc. sont les principales entreprises opérant sur le marché mondial du diagnostic des maladies du foie.

Quelle est la taille actuelle du marché du diagnostic des maladies du foie ?

La taille du marché du diagnostic des maladies du foie a atteint 40,55 milliards USD en 2026 et devrait atteindre 56,27 milliards USD d'ici 2031.

Quel segment de maladie génère le chiffre d'affaires le plus élevé ?

La MASLD est le segment le plus important, représentant 33,41 % de la part de marché en 2025 et progressant à un TCAC de 7,52 % jusqu'en 2031.

Pourquoi les techniques d'imagerie non invasive gagnent-elles du terrain ?

L'élastographie et les méthodes basées sur l'IRM correspondent à la précision de la biopsie sans les risques procéduraux, favorisant le soutien des politiques et la préférence des patients pour les tests en ambulatoire.

Quelle région connaît la croissance la plus rapide dans le domaine du diagnostic hépatique ?

L'Asie-Pacifique mène la croissance avec un TCAC de 9,18 %, portée par la forte prévalence de l'hépatite B et la montée des maladies métaboliques.

Comment les biocapteurs sur le lieu de soins influencent-ils le marché ?

Les nano-biocapteurs ALT/AST portables fournissent des résultats en quelques minutes, permettant aux cliniques communautaires et aux modèles de télésanté de détecter précocement les lésions hépatiques et de gérer les patients de manière proactive.

Quels facteurs limitent l'adoption des panels de biomarqueurs avancés ?

Les coûts élevés des tests et les retards dans les approbations de remboursement obligent les prestataires à justifier le bénéfice clinique incrémental avant d'intégrer de nouveaux dosages dans les flux de travail de routine.

Dernière mise à jour de la page le: