Taille et part du marché des enrobages de comprimés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.04 Milliards de dollars |

| Taille du Marché (2031) | 1.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

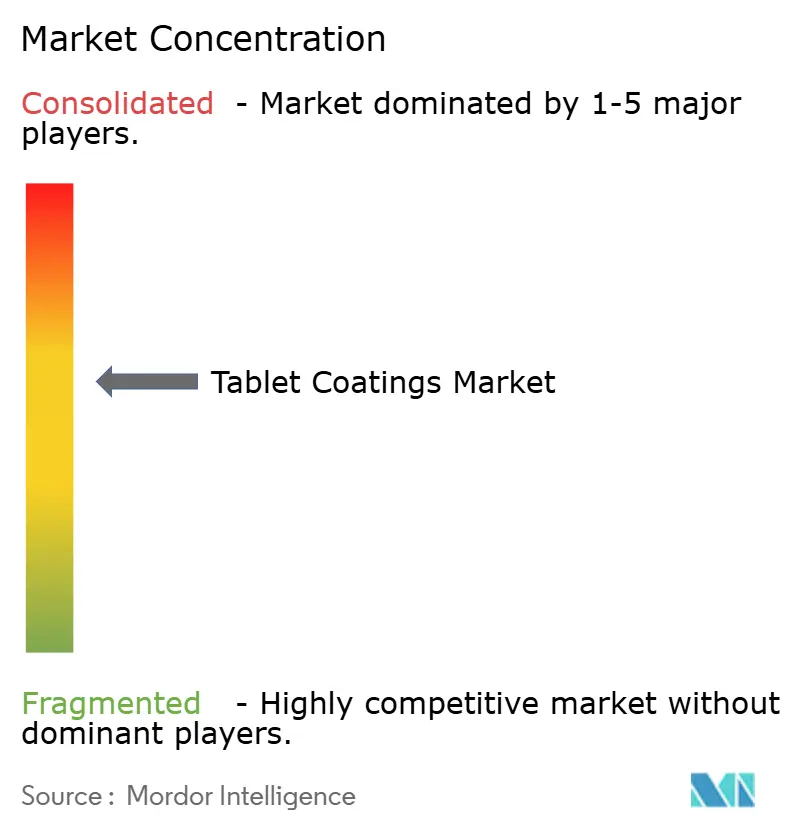

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enrobages de comprimés par Mordor Intelligence

La taille du marché des enrobages de comprimés en 2026 est estimée à 1,04 milliard USD, en croissance par rapport à la valeur 2025 de 0,986 milliard USD, avec des projections pour 2031 indiquant 1,33 milliard USD, progressant à un TCAC de 5,12 % sur la période 2026-2031. Les dépenses d'investissement soutenues des fabricants de médicaments, le virage vers la fabrication en continu et le renforcement des exigences qualité sont les principales forces à l'origine de cette expansion régulière. Les comprimés à enrobage pelliculaire représentent plus de la moitié de la demande actuelle, tandis que les technologies entériques enregistrent la croissance unitaire la plus rapide, les entreprises recherchant une libération ciblée. La part de l'Asie-Pacifique dépasse déjà un tiers de la valeur mondiale et continue de croître grâce à des ajouts de capacité agressifs en Inde et en Chine. L'examen accru du dioxyde de titane remodèle les stratégies de formulation, mais les autorités réglementaires aux États-Unis, en Europe et en Asie encouragent simultanément l'adoption de systèmes d'enrobage avancés et plus durables. Dans ce contexte, le marché des enrobages de comprimés offre aux fournisseurs une visibilité pluriannuelle pour des volumes incrémentiels ainsi que des opportunités technologiques à valeur ajoutée.

Principaux enseignements du rapport

- Par type d'enrobage, les comprimés à enrobage pelliculaire ont dominé avec une part de revenu de 52,74 % en 2025, tandis que les produits à enrobage entérique devraient afficher le TCAC le plus rapide à 6,73 % jusqu'en 2031.

- Par polymère, les éthers de cellulose ont représenté 38,25 % de la taille du marché des enrobages de comprimés en 2025 ; les polymères d'acide acrylique devraient se développer à un TCAC de 7,86 % jusqu'en 2031.

- Par composant de formulation, les plastifiants ont généré 41,88 % du revenu de 2025, tandis que les colorants sont en passe d'atteindre un TCAC de 6,95 % jusqu'en 2031.

- Par procédé, l'équipement en turbine conventionnelle détenait 40,92 % de la part du marché des enrobages de comprimés en 2025, les systèmes en continu progressant à un TCAC de 7,98 %.

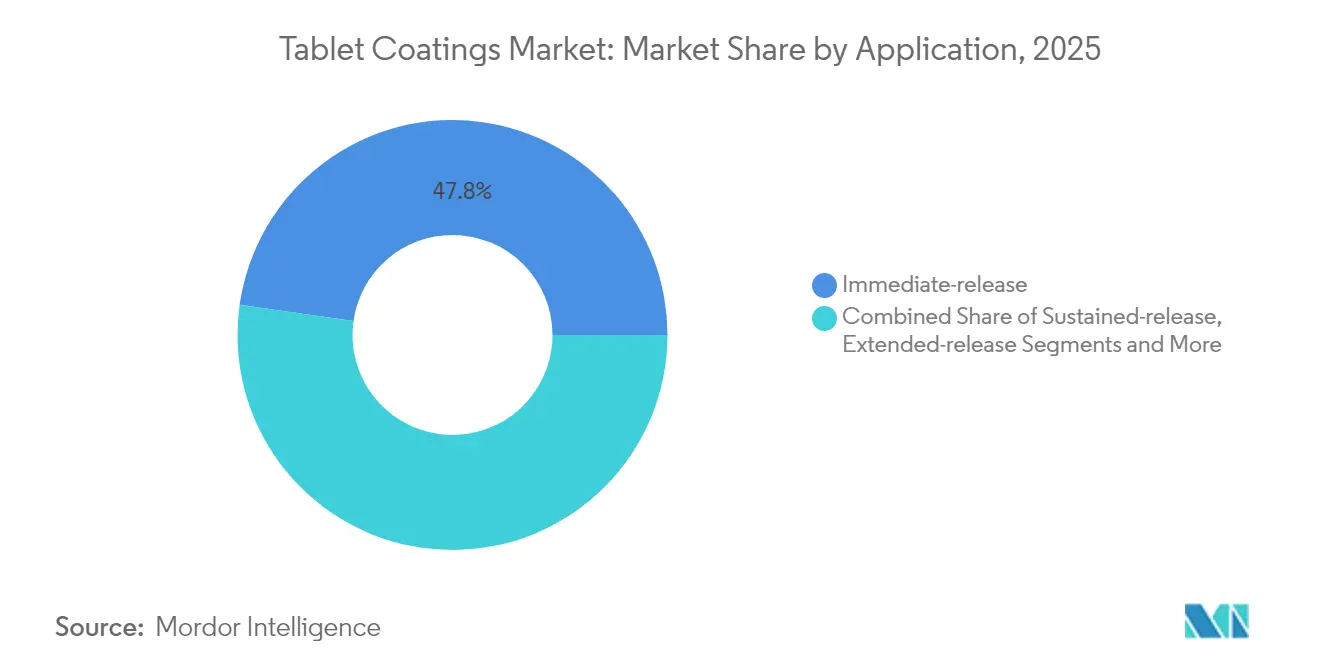

- Par application, les enrobages à libération immédiate représentaient 47,76 % de la valeur 2025 ; les solutions à libération prolongée devraient croître à 7,46 % jusqu'à la fin de la décennie.

- Par utilisateur final, les fabricants pharmaceutiques ont conservé une part de 61,83 % en 2025, mais les CDMO/CMO sont destinés au TCAC le plus élevé à 8,02 %.

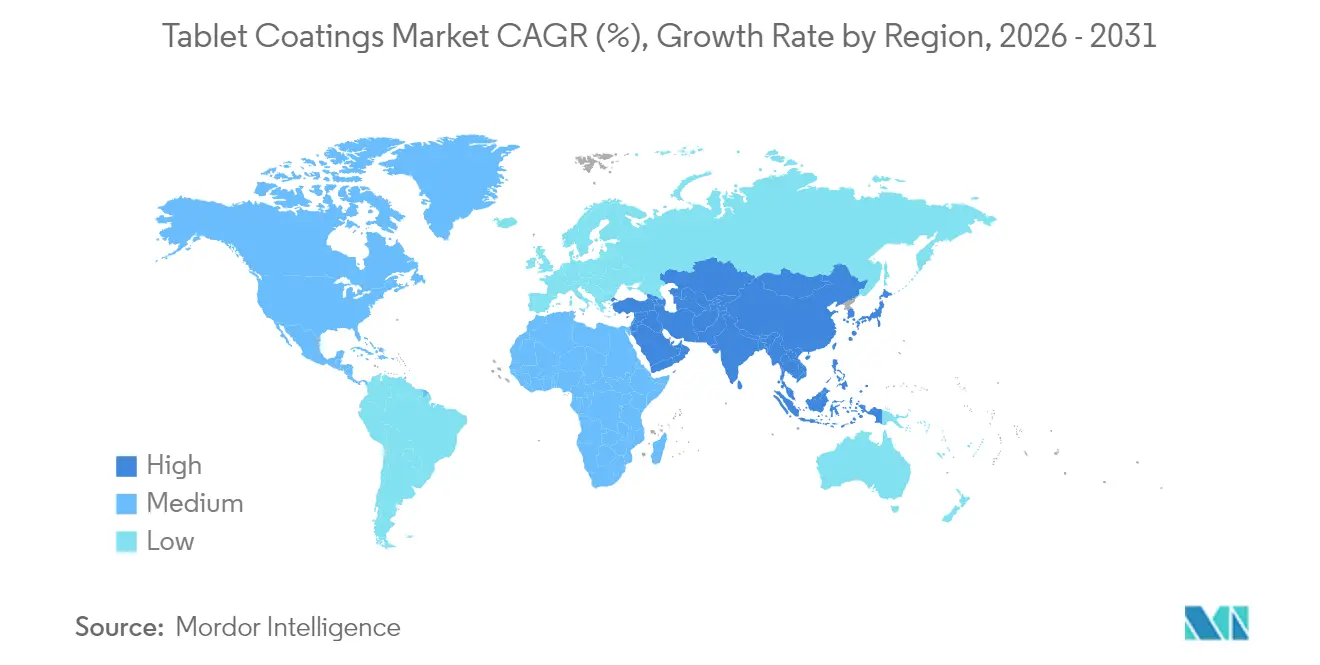

- Par géographie, l'Asie-Pacifique dominait avec une part de 33,67 % en 2025 et constitue simultanément la région à la croissance la plus rapide avec une projection de TCAC de 7,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des enrobages de comprimés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Croissance rapide de la base mondiale de fabrication pharmaceutique | +1.8% | Mondiale (concentration APAC et Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Adoption rapide des médicaments orphelins & nutraceutiques | +1.2% | Mondiale (Amérique du Nord et Europe en tête) | Long terme (≥ 4 ans) |

| Demande croissante pour les enrobages de masquage du goût et esthétiques pour la compliance pédiatrique et gériatrique | +0.9% | Mondiale (marchés développés en premier) | Court terme (≤ 2 ans) |

| Évolution vers la fabrication en continu dans les formulations en formes solides | +0.7% | Amérique du Nord et UE s'étendant à l'APAC | Moyen terme (2 à 4 ans) |

| Médecine personnalisée stimulant la demande de mini-comprimés et de micro-encapsulation | +0.5% | Amérique du Nord et UE, débordement vers l'APAC | Long terme (≥ 4 ans) |

| Approbations réglementaires accélérées raccourcissant le délai de mise sur le marché des comprimés reformulés | +0.4% | Mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la base mondiale de fabrication pharmaceutique

Les fabricants de médicaments ont lancé une vague sans précédent d'expansion immobilière. PCI Pharma Services a alloué 365 millions USD à des lignes compatibles avec l'enrobage aux États-Unis et en Europe, tandis que CordenPharma a affecté 900 millions EUR aux peptides qui reposent sur des couches protectrices sophistiquées. En Asie, WuXi STA a activé un campus d'ingrédients actifs de 169 acres et a triplé la capacité de peptides, reflétant l'appétit de la région pour les formes solides complexes. Ces mouvements plurimillionnaires augmentent immédiatement la consommation de base de polymères d'enrobage, de pigments et de plastifiants. Ils stimulent également les investissements en aval, comme le partenariat cellulose de 740 millions USD entre Lotte Fine Chemical et Colorcon, qui vise à sécuriser une position de leadership dans l'approvisionnement en excipients. À mesure que davantage de produits biologiques font le saut vers les formes orales, la demande s'étend au-delà des films barrières conventionnels vers des couches étanches à l'humidité ou entériques conçues pour les principes actifs fragiles. Pour les fournisseurs, l'expansion du parc d'usines se traduit par des volumes de matières premières récurrents, des mises à niveau régulières des turbines vieillissantes et l'adoption de contrôles qualité en ligne qui favorisent les poudres prêtes à l'emploi de qualité supérieure.

Adoption rapide des médicaments orphelins et des nutraceutiques

Les approbations record de médicaments orphelins et le lancement en plein essor de nutraceutiques élargissent la boîte à outils d'enrobage. Vertex, Gilead et leurs pairs ont chacun dépensé plus de 4 milliards USD en 2024 pour sécuriser des candidats aux maladies rares qui nécessitent souvent une libération dépendante du pH ou des principes actifs micro-couches pour une précision de faible dosage. Du côté des compléments alimentaires, Colorcon a lancé Nutrapure, le premier système de film organique aqueux transparent, conçu pour satisfaire les consommateurs à l'étiquette propre sans compromettre la stabilité. La gamme EUDRAGUARD® d'Evonik offre une fonctionnalité entérique adaptée aux probiotiques, montrant comment la science de qualité pharmaceutique migre vers les produits de bien-être. L'accord de Hovione avec Zerion Pharma étend les supports Dispersome à haute surface spécifique aux mélanges vitaminés, soulignant la pollinisation croisée des technologies Rx et OTC. Avec la FDA offrant désormais des règles de notification plus claires pour les nouveaux ingrédients alimentaires, les nouveaux enrobages peuvent atteindre les rayons plus rapidement tout en captant des marges supérieures.

Demande croissante d'enrobages de masquage du goût et esthétiques pour la compliance pédiatrique et gériatrique

Les formes posologiques palatables améliorent significativement l'observance. L'Université de Californie – San Diego a confirmé qu'une seule capsule à libération temporisée enveloppée de couches sensibles au pH pourrait remplacer plusieurs pilules quotidiennes pour les patients souffrant de maladies chroniques.[1]Personnel d'information de l'UCSD, « Une capsule à libération temporisée pourrait remplacer plusieurs pilules », UC San Diego, phys.org Les essais cliniques montrent que l'enrobage in situ améliore la capacité de déglutition chez 87 % des enfants et améliore la perception gustative dans 85 % des cas, quantifiant les avantages concrets. Les formulateurs s'appuient désormais sur l'analyse par langue électronique pour perfectionner les mélanges de polymères, en isolant les variables de sucre, de matières grasses et de pH qui se corrèlent avec les scores sensoriels.[2]George Brown, « Aptitude des capteurs de langue électronique », Springer Nature, link.springer.com L'impression 3D à jet d'encre multimatériaux de l'Université de Nottingham pousse encore plus loin la personnalisation en intégrant le codage couleur et la titration de dose dans un seul travail d'impression. Alors que les autorités réglementaires finalisent les lignes directrices sur les colorants alternatifs, les propriétaires de marques saisissent l'occasion de rafraîchir leur identité visuelle tout en atteignant simultanément les objectifs de conformité.

Évolution vers la fabrication en continu dans les formulations en formes solides

Les pressions sur les coûts et la qualité poussent les lignes de comprimés du traitement par lots vers le flux continu. La directive de fabrication avancée de la FDA de janvier 2025 crée une voie d'examen préférentielle pour des équipements tels que le ConsiGma de GEA, qui intègre le dosage, la granulation, le séchage et l'enrobage pelliculaire dans un seul châssis. Hovione a installé une suite de compression en continu de nouvelle génération à Lisbonne qui réduit de moitié le temps de développement et diminue considérablement l'utilisation de matériaux lors de la montée en échelle. Le Settle Plate Changer de Syntegon automatise la surveillance viable, réduisant les interventions manuelles de 80 % et garantissant des cycles d'enrobage riches en données. Pour les fournisseurs d'excipients, les lignes en continu favorisent les dispersions aqueuses prêtes à l'emploi qui se dissolvent rapidement et présentent des fenêtres de viscosité étroites, renforçant la demande pour les grades haute pureté de qualité supérieure.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Exigences BPF régionales strictes et divergentes | -1.1% | Mondiale (UE-États-Unis-APAC) | Moyen terme (2 à 4 ans) |

| Validation du procédé d'enrobage longue et coûteuse | -0.8% | Mondiale | Court terme (≤ 2 ans) |

| Examen accru de l'utilisation du dioxyde de titane | -0.6% | Impulsé par l'UE, avec un possible effet mondial | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en polymères spéciaux | -0.4% | Mondiale (pôles de production de polymères) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences BPF régionales strictes et divergentes

Les dédales réglementaires compliquent l'exécution. Le projet de loi européen sur les médicaments de 2024 ajoute des niveaux de traçabilité de la chaîne d'approvisionnement, tandis que la révision de la CFR 211.110 de la FDA impose des plans d'échantillonnage scientifiquement justifiés.[3]Personnel de la Revue pharmaceutique européenne, « Mise à jour BPF 2024/2025 », Académie ECA, gmp-journal.com L'Asie-Pacifique introduit des modules spécifiques à chaque pays malgré l'harmonisation PIC/S, obligeant les fabricants à compiler des dossiers qui se chevauchent pour l'Inde, la Chine et le Japon. Pour les opérateurs d'enrobage, chaque juridiction peut exiger une nouvelle validation de la température d'air entrant, du schéma de pulvérisation et des cycles de nettoyage. La paperasserie supplémentaire alourdit les budgets de lancement et ralentit le déploiement mondial, atténuant une partie des gains de TCAC prévus pour le marché des enrobages de comprimés.

Validation du procédé d'enrobage longue et coûteuse

Chaque nouvelle couche de film nécessite une démonstration d'uniformité, de stabilité et d'innocuité des substances extractibles. Les seuls tests de stabilité peuvent s'étendre sur six à douze mois dans les conditions ICH, retardant la capture des revenus. Les lots à l'échelle pilote consomment des kilogrammes de principe actif, ce qui est particulièrement coûteux pour les produits oncologiques à haute puissance. Les tests de libération en temps réel réduisent une partie de la charge, mais nécessitent encore des modèles multivariés complexes et l'accord des autorités réglementaires. Ces obstacles incitent les entreprises à favoriser les systèmes bien caractérisés et prêts à l'emploi, mais les petites entreprises manquent souvent de fonds pour la validation initiale, limitant l'adoption généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'enrobage : la dominance de l'enrobage pelliculaire stimule l'innovation

Les comprimés à enrobage pelliculaire ont contribué à 52,74 % du revenu de 2025, soulignant comment une seule couche peut combiner protection contre l'humidité, protection UV et couleur de marque en un seul passage économique. La taille du marché des enrobages de comprimés pour les formats à enrobage entérique devrait augmenter à un TCAC de 6,73 % car les principes actifs biologiques et les probiotiques nécessitent une libération dirigée vers l'intestin. Au cours des cinq prochaines années, les formulations à base de film intégreront des pigments à filigrane numérique pour la lutte contre la contrefaçon et des tensioactifs à faible moussage pour soutenir les lignes en continu. Parallèlement, la demande d'enrobage sucré restera une niche, servant principalement les sirops pédiatriques convertis en noyaux à croquer.

Le traitement en continu amplifie les avantages de l'enrobage pelliculaire car le temps de séjour court de l'étape s'aligne bien avec les systèmes aqueux prêts à l'emploi. L'installation de Lisbonne de Hovione relie la granulation en continu à l'enrobage direct en turbine, démontrant des temps de cycle 30 % plus rapides par rapport au traitement par lots. Les acteurs de l'enrobage entérique innovent avec des dispersions acryliques sans plastifiant qui réduisent le temps de préparation de 70 %, menés par l'EUDRAGIT FL 30 D-55 d'Evonik. Les fournisseurs constatent une augmentation des commandes de films fonctionnels combinant des couches à libération retardée et prolongée dans des processus en une seule étape, économisant de l'espace au sol et des heures de validation.

Par polymère : les éthers de cellulose en tête face à l'innovation acrylique

Les éthers de cellulose détenaient 38,25 % de la demande 2025 grâce à un bilan de sécurité de plusieurs décennies et à des inscriptions universelles dans les compendiums. Les acryliques, cependant, affichent un TCAC prospectif de 7,86 %, les positionnant comme la classe de polymères la plus rapide sur le marché des enrobages de comprimés au sens large. Les acheteurs pharmaceutiques valorisent les acryliques pour leur résistance supérieure du film à faible teneur en solides et pour la facilité d'ajustement du pH, deux éléments clés pour la pulvérisation en continu. Le partenariat de Lotte Fine Chemical avec Colorcon vise à augmenter considérablement la production de cellulose, signe que les utilisateurs principaux privilégient encore la sécurité d'approvisionnement pour les grades traditionnels.

Les acryliques de nouvelle génération intègrent des groupes ammonium quaternaire pour le ciblage du côlon, tandis que les celluloses bio-sourcées gagnent de l'élan dans les audits de durabilité. La part de marché des enrobages de comprimés que les acryliques captent bénéficiera également des pressions réglementaires sur le TiO2, car de nombreuses dispersions acryliques masquent la décoloration du noyau sans opacifiants supplémentaires. Les producteurs de polymères investissent dans la récupération de solvants par chimie verte et dans des réacteurs à faible consommation d'énergie pour réduire les émissions de scope 1, en accord avec les mandats ESG des 20 principaux clients pharmaceutiques.

Par composant de formulation : les plastifiants dominent tandis que les colorants accélèrent

Les plastifiants représentaient 41,88 % du revenu en 2025 car presque chaque film nécessite de la flexibilité pour résister à l'écaillage des bords. Pourtant, les colorants, avec un TCAC projeté de 6,95 %, dépasseront tous les autres additifs car les entreprises remettent à jour leur image de marque et leur conformité avec les nouvelles lignes directrices de la FDA sur les couleurs fda.gov. La taille du marché des enrobages de comprimés pour les colorants devrait encore s'élargir à mesure que les outils de traçabilité intègrent des motifs lisibles par QR directement dans les films minces.

Le sorbitol et le citrate de triéthyle restent les principaux plastifiants, mais leur dosage diminue à mesure que la science des polymères progresse vers des structures intrinsèquement souples. Les opacifiants sans dioxyde de titane à base de carbonate de calcium gagnent du terrain, bien que des charges plus élevées soient nécessaires pour atteindre un pouvoir couvrant équivalent, ce qui augmente légèrement la demande en solvants. Les agents anti-collants multifonctionnels qui servent également d'agents améliorant le brillant aident les formulateurs à réduire le nombre d'ingrédients et la charge de validation.

Par procédé/équipement : l'enrobage en turbine conventionnelle en tête face à l'innovation en continu

Les turbines conventionnelles détenaient encore 40,92 % du débit de 2025, reflétant la large base installée dans les usines de génériques. Les lignes en continu, affichant un TCAC prospectif de 7,98 %, sont la principale actualité du marché des enrobages de comprimés. Les premiers utilisateurs rapportent 30 % moins de déchets et des tests de libération en temps réel qui court-circuitent les attentes en laboratoire de plusieurs jours. Le SPC-1000 de Syntegon et le ConsiGma de GEA illustrent des plateformes qui intègrent la surveillance environnementale, la TAP et la validation du nettoyage dans des jumeaux numériques, réduisant les changements de production de plusieurs heures à quelques minutes.

Les turbines perforées sont utilisées lorsque les principes actifs sensibles à la chaleur nécessitent un séchage en douceur, et les lits fluidisés s'épanouissent dans les niches de pellets et de multiparticulaires. Les équipementiers expédient désormais des châssis plug-and-play avec des capteurs prêts pour le cloud afin que les utilisateurs puissent comparer l'uniformité de l'enrobage entre les sites, un élément clé des programmes mondiaux de transfert de technologie.

Par application : la libération immédiate domine tandis que la libération prolongée accélère

Les couches à libération immédiate représentaient 47,76 % des dépenses de 2025 ; le masquage du goût de routine et la coloration de marque maintiennent cette part élevée. Les enrobages à libération prolongée, projetés à un TCAC de 7,46 %, reflètent les réalités des maladies chroniques et la préférence des payeurs pour une prise unique quotidienne. La part de marché des enrobages de comprimés pour les profils à libération étendue croît dans le traitement cardiométabolique où des niveaux plasmatiques stables améliorent les résultats.

Les prototypes imprimés en 3D démontrent une libération pulsatile en empilant des polymères dissemblables en anneaux concentriques. Les conceptions à libération retardée sensibles au pH sont de plus en plus combinées avec des barrières de diffusion temporelles, produisant des systèmes hybrides qui maintiennent une protection acide tout en offrant des pulses médicamenteux l'après-midi. Une telle complexité augmente la valeur des enrobeurs dotés de la technologie d'analyse des procédés, capables de surveiller l'épaisseur des couches en microns.

Par utilisateur final : les fabricants pharmaceutiques en tête tandis que les CDMO accélèrent

Les fabricants de médicaments originaux et génériques ont généré 61,83 % de la demande de 2025, tirant parti du contrôle captif du formulaire pour optimiser les enrobages. Les CDMO/CMO, avec une perspective de TCAC de 8,02 %, se développent le plus rapidement car les grands groupes pharmaceutiques externalisent les molécules plus anciennes et les thérapies de niche. Adare Pharma Solutions a mis à niveau son site italien pour les enrobages à haute puissance, tandis que Serán BioScience a posé la première pierre d'une installation en Oregon de 200 millions USD conçue pour les lignes en continu.

Le modèle industriel des enrobages de comprimés se bifurque ainsi : les grands groupes pharmaceutiques conservent des pipelines stratégiques mais s'appuient sur des partenaires pour la flexibilité des volumes et l'expertise spécialisée en polymères. Les fabricants de nutraceutiques adoptent les normes pharmaceutiques via des systèmes clés en main tels que le ReadiLYCOAT™ à base végétale de Roquette, élargissant encore la diversité des utilisateurs finaux.

Analyse géographique

L'Asie-Pacifique contrôlait 33,67 % du revenu de 2025 et est projetée à un TCAC de 7,72 %, ce qui en fait à la fois la région la plus grande et la plus rapide du marché des enrobages de comprimés. Les opérateurs CRDMO indiens annoncent collectivement des dépenses d'investissement pluriannuelles visant à doubler la production de comprimés enrobés d'ici 2030, soutenues par les incitations gouvernementales à la production. La modernisation de la Chine comprend le complexe de peptides de WuXi STA qui triple la capacité de séchage par atomisation et d'enrobage pelliculaire ; l'acteur coréen SK pharmteco injecte 260 millions USD dans des lignes de petites molécules, soulignant la dynamique régionale. Ces investissements attirent des matières premières d'enrobage allant de l'hydroxypropylméthylcellulose aux mélanges de couleurs spéciaux.

L'Amérique du Nord conserve son avantage en matière d'innovation. La directive de la FDA de 2025 sur la fabrication en continu déclenche de nouvelles commandes d'équipements, tandis que 160 milliards USD de dépenses d'investissement pharmaceutique projetées fournissent un pipeline régulier d'opportunités de modernisation. La mise à niveau de 365 millions USD de PCI Pharma et l'expansion de 170 millions USD de Hovione dans le New Jersey soulignent l'engagement envers des technologies d'enrobage à plus haute valeur ajoutée.

L'Europe se débat avec les incertitudes réglementaires entourant le TiO2 mais compense par le leadership technologique et de grands projets de peptides. L'engagement de 900 millions EUR de CordenPharma souligne la confiance continue, et la restructuration d'Evonik canalise les ressources vers des enrobages de libération de médicaments à forte croissance. L'avis à venir de l'Agence européenne des médicaments sur le TiO2 pourrait catalyser une vague de reformulations, offrant aux fournisseurs d'opacifiants au carbonate de calcium et de blanchissants polymériques de nouveaux flux de revenus.

Paysage concurrentiel

Le marché des enrobages de comprimés reste modérément concentré. Colorcon domine le classement, consolidant sa position grâce à une alliance de distribution de cellulose de 740 millions USD avec Lotte Fine Chemical. BASF s'appuie sur un large catalogue d'excipients, tandis qu'Evonik se concentre sur les acryliques spéciaux qui réduisent le temps de préparation de 70 %. L'innovation continue est vitale. L'acquisition de Pharmaceutics International par Jabil ajoute 33 445 m² d'espace CDMO, signalant une demande croissante pour des services d'enrobage clés en main. Integer Holdings a acquis Precision Coating pour associer l'expertise en surfaces de dispositifs à l'enrobage pharmaceutique, laissant entrevoir une convergence intersectorielle.

Les partenariats créent de la profondeur technique. Hovione et Zerion Pharma ont formé une coentreprise pour développer les supports Dispersome, tandis que Colorcon lance Nutrapure, ciblant les fabricants de compléments alimentaires à étiquette propre. La durabilité est un autre axe de compétition ; les fournisseurs rivalisent pour proposer des blancs sans TiO2 et des polymères biodégradables en anticipation de mandats potentiels. La numérisation distingue également les leaders, car les entreprises intègrent la TAP, le MES et l'analytique en cloud dans leurs offres d'équipements, réduisant les temps d'arrêt et fournissant des informations de maintenance prédictive à leurs clients.

Leaders du secteur des enrobages de comprimés

Merck KGaA

Kerry Group PLC

Ashland Global Holdings

BASF SE

Evonik Industries AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le système d'enrobage pelliculaire complet Opadry de Colorcon remporte le Prix d'impact sur le marché lors du CPHI China 2025, reconnaissant l'innovation et la confiance des clients.

- Avril 2025 : Ashland étend son usine brésilienne pour les enrobages Aquarius et ajoute une suite de protection microbienne pour renforcer la résilience de l'approvisionnement mondial.

- Février 2025 : Roquette dévoile une plateforme combinant les systèmes prêts à l'emploi Tabshield et ReadiLYCOAT pour servir les marchés Rx, nutraceutique et OTC.

- Juin 2024 : Hovione inaugure une ligne de compression en continu à Lisbonne, co-développée avec GEA, optimisée pour les principes actifs puissants et une utilisation minimale de matériaux.

Portée du rapport mondial sur le marché des enrobages de comprimés

Selon la portée du rapport, l'enrobage de comprimés est le processus d'application d'un matériau d'enrobage sur la surface du comprimé pour obtenir les propriétés souhaitées de la forme posologique. L'enrobage de comprimés est une étape importante du processus de fabrication des formes posologiques en comprimés. Ce processus d'enrobage implique le dépôt de formulations minces et uniformes à base de polymères sur la surface de formes solides telles que des comprimés, des capsules, des poudres, des granulés ou des pastilles.

Le marché des enrobages de comprimés est segmenté par type d'enrobage (enrobage pelliculaire, enrobage sucré, enrobage entérique et autres types d'enrobage), polymère (polymères d'éthers de cellulose, polymères d'alcool vinylique, polymères d'acide acrylique et autres polymères), formulation (plastifiant, colorant et solvant (véhicule)), application (libération immédiate, libération prolongée et libération étendue) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Enrobage pelliculaire |

| Enrobage sucré |

| Enrobage entérique |

| Enrobages fonctionnels |

| Autres types d'enrobage |

| Éthers de cellulose |

| Polymères d'acide acrylique |

| Polymères d'alcool vinylique |

| Polyéthylène glycol et dérivés |

| Autres polymères |

| Plastifiants |

| Colorants |

| Solvants / Véhicules |

| Opacifiants et agents anti-collants |

| Enrobage en turbine conventionnelle |

| Enrobage en turbine perforée |

| Enrobage en lit fluidisé |

| Systèmes d'enrobage en continu |

| Libération immédiate |

| Libération prolongée |

| Libération étendue |

| Libération retardée / entérique |

| Fabricants pharmaceutiques |

| Entreprises de nutraceutiques et de compléments alimentaires |

| CDMO et CMO |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'enrobage | Enrobage pelliculaire | |

| Enrobage sucré | ||

| Enrobage entérique | ||

| Enrobages fonctionnels | ||

| Autres types d'enrobage | ||

| Par polymère | Éthers de cellulose | |

| Polymères d'acide acrylique | ||

| Polymères d'alcool vinylique | ||

| Polyéthylène glycol et dérivés | ||

| Autres polymères | ||

| Par composant de formulation | Plastifiants | |

| Colorants | ||

| Solvants / Véhicules | ||

| Opacifiants et agents anti-collants | ||

| Par procédé / équipement | Enrobage en turbine conventionnelle | |

| Enrobage en turbine perforée | ||

| Enrobage en lit fluidisé | ||

| Systèmes d'enrobage en continu | ||

| Par application | Libération immédiate | |

| Libération prolongée | ||

| Libération étendue | ||

| Libération retardée / entérique | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Entreprises de nutraceutiques et de compléments alimentaires | ||

| CDMO et CMO | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des enrobages de comprimés ?

Le marché des enrobages de comprimés est évalué à 1,04 milliard USD en 2026 et devrait atteindre 1,33 milliard USD d'ici 2031.

Quel type d'enrobage génère le revenu le plus élevé ?

Les comprimés à enrobage pelliculaire détiennent 52,74 % du revenu de 2025, ce qui en fait le type d'enrobage dominant.

Pourquoi l'Asie-Pacifique est-elle considérée comme pivot pour la croissance du marché ?

L'Asie-Pacifique commande 33,67 % de la part et affiche le TCAC le plus rapide à 7,72 % grâce à l'expansion agressive de la fabrication pharmaceutique en Inde, en Chine et en Corée du Sud.

Comment les réglementations influencent-elles l'utilisation du dioxyde de titane ?

L'Agence européenne des médicaments évalue l'innocuité du TiO2, et les restrictions potentielles poussent les formulateurs vers des opacifiants à base de carbonate de calcium et des opacifiants polymériques.

Qu'est-ce qui motive la progression de l'adoption de la fabrication en continu ?

Les incitations réglementaires de la FDA, conjuguées à des avantages démontrables en termes de coûts et de qualité, accélèrent le passage de l'enrobage par lots à l'enrobage en continu.

Dernière mise à jour de la page le: