Taille et part du marché du tri cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 376.84 Millions de dollars américains |

| Taille du Marché (2031) | 561.71 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

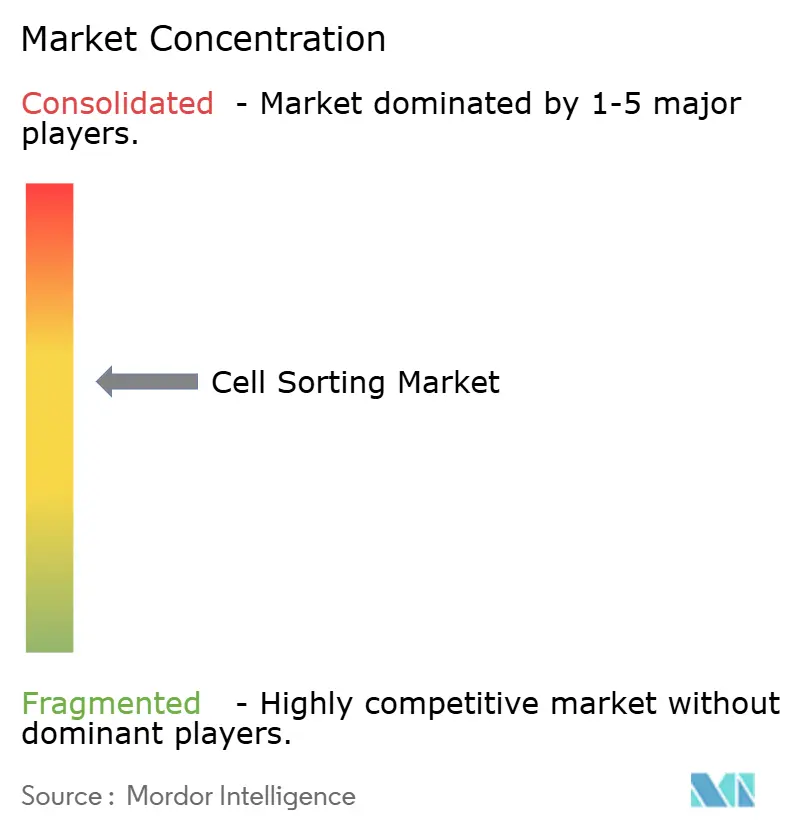

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tri cellulaire par Mordor Intelligence

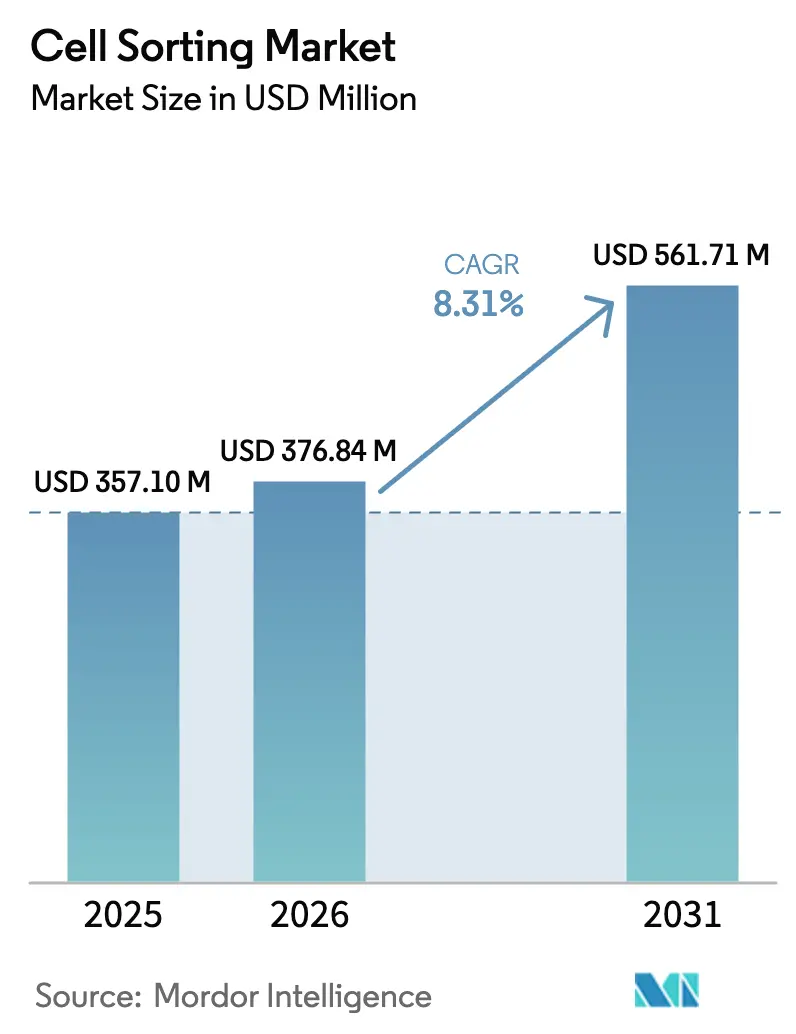

La taille du marché du tri cellulaire devrait s'étendre de 357,10 millions USD en 2025 et 376,84 millions USD en 2026 à 561,71 millions USD d'ici 2031, enregistrant un TCAC de 8,31 % entre 2026 et 2031.

Le marché du tri cellulaire évolue d'une commodité de recherche vers un goulot d'étranglement critique dans la fabrication de thérapies cellulaires et géniques (TCG), modifiant les priorités d'approvisionnement en instruments, réactifs et services. La demande s'amplifie à mesure que les technologies à imagerie activée et spectrales supplantent les systèmes à gouttelettes à base de filtres, tandis que les services de tri sous contrat se développent pour répondre aux exigences des bonnes pratiques de fabrication (BPF). Les vulnérabilités de la chaîne d'approvisionnement — notamment pour les lasers et les puces microfluidiques — confèrent le pouvoir de fixation des prix aux fournisseurs qualifiés, et l'accent réglementaire sur la viabilité post-tri contraint les utilisateurs à adopter des plateformes plus douces à paramètres élevés. Ensemble, ces forces redéfinissent les stratégies d'allocation du capital, stimulent les revenus récurrents liés aux consommables et consolident la capacité de tri au sein des organisations capables de maintenir des opérations 24h/24 et 7j/7.

Points clés du rapport

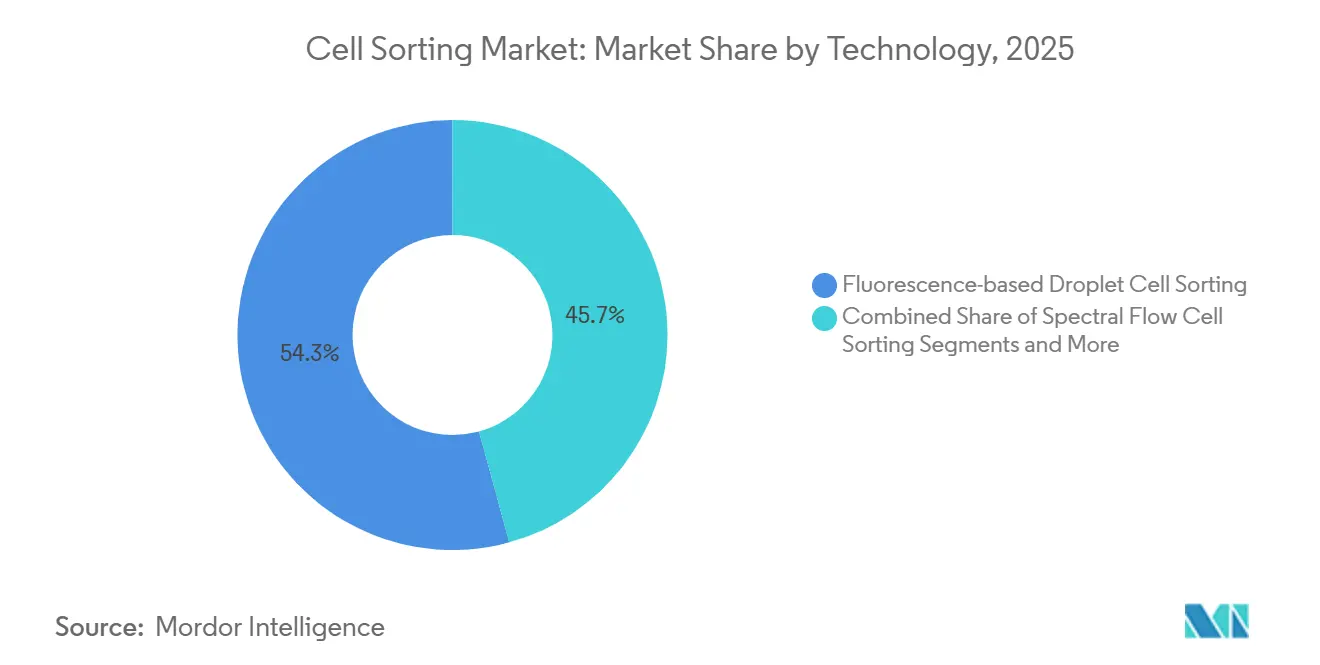

- Par technologie, les systèmes à gouttelettes à base de fluorescence ont représenté 54,26 % de la part du marché du tri cellulaire en 2025, tandis que les plateformes à imagerie activée devraient progresser à un TCAC de 12,35 % jusqu'en 2031.

- Par produit et service, les réactifs et consommables ont représenté 42,63 % de la taille du marché du tri cellulaire en 2025, tandis que les services devraient croître à un TCAC de 11,45 % sur la période de prévision.

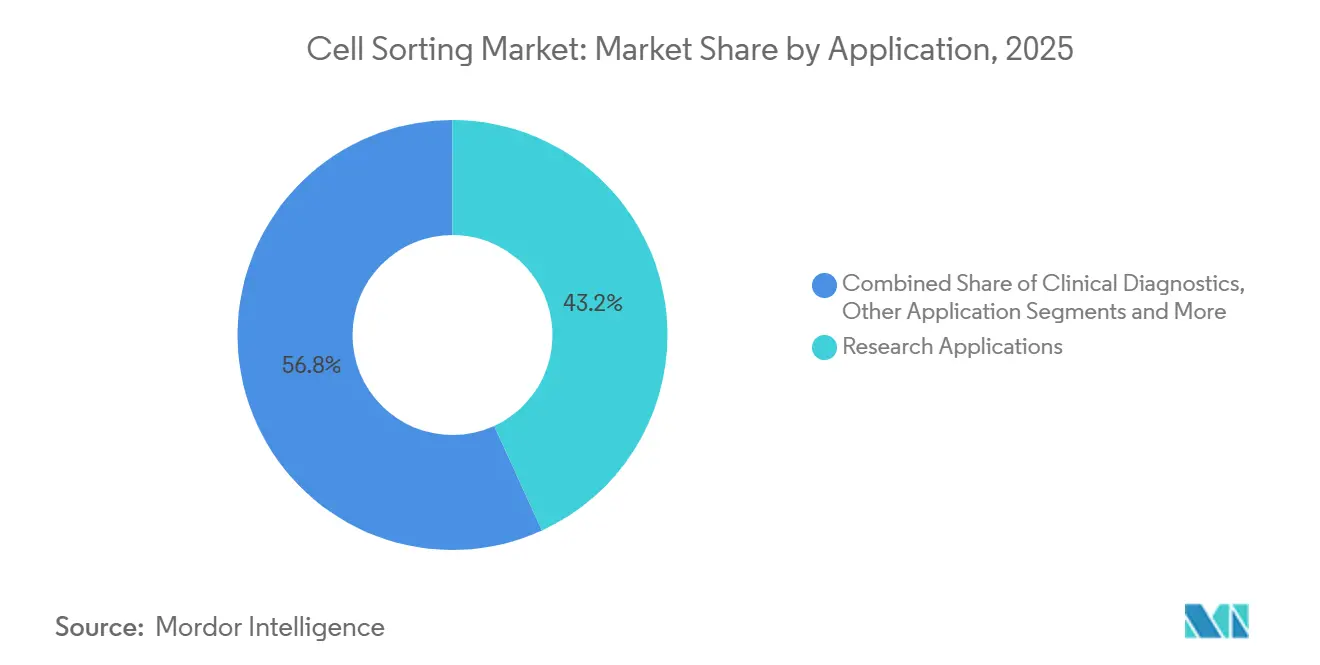

- Par application, la recherche a conservé une part de revenus de 43,16 % en 2025, mais la fabrication de thérapies cellulaires et géniques devrait enregistrer un TCAC de 11,73 % jusqu'en 2031.

- Par type cellulaire, les cellules de mammifères ont dominé avec une part de 71,63 % de la taille du marché du tri cellulaire en 2025, tandis que les exosomes et les vésicules extracellulaires devraient augmenter à un TCAC de 10,32 % jusqu'en 2031.

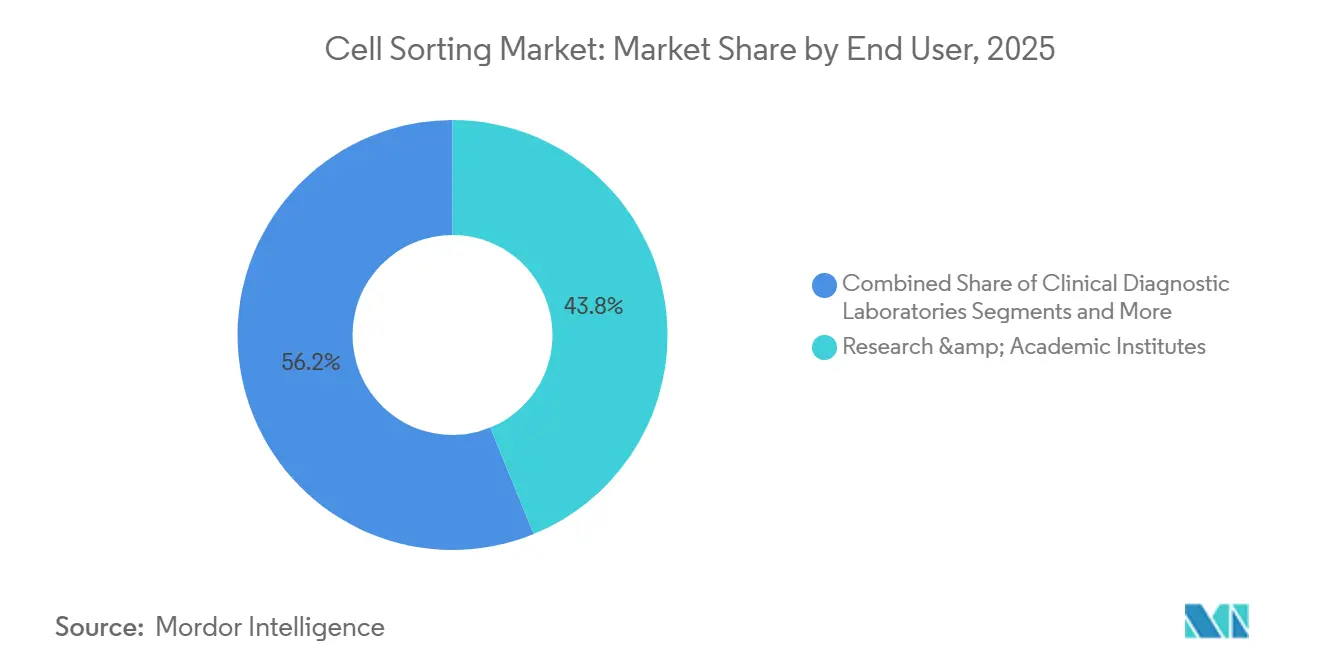

- Par utilisateur final, les instituts de recherche et académiques ont été en tête avec 43,83 % de la part du marché du tri cellulaire en 2025, mais les laboratoires de diagnostic clinique devraient se développer à un TCAC de 10,52 % sur le même horizon.

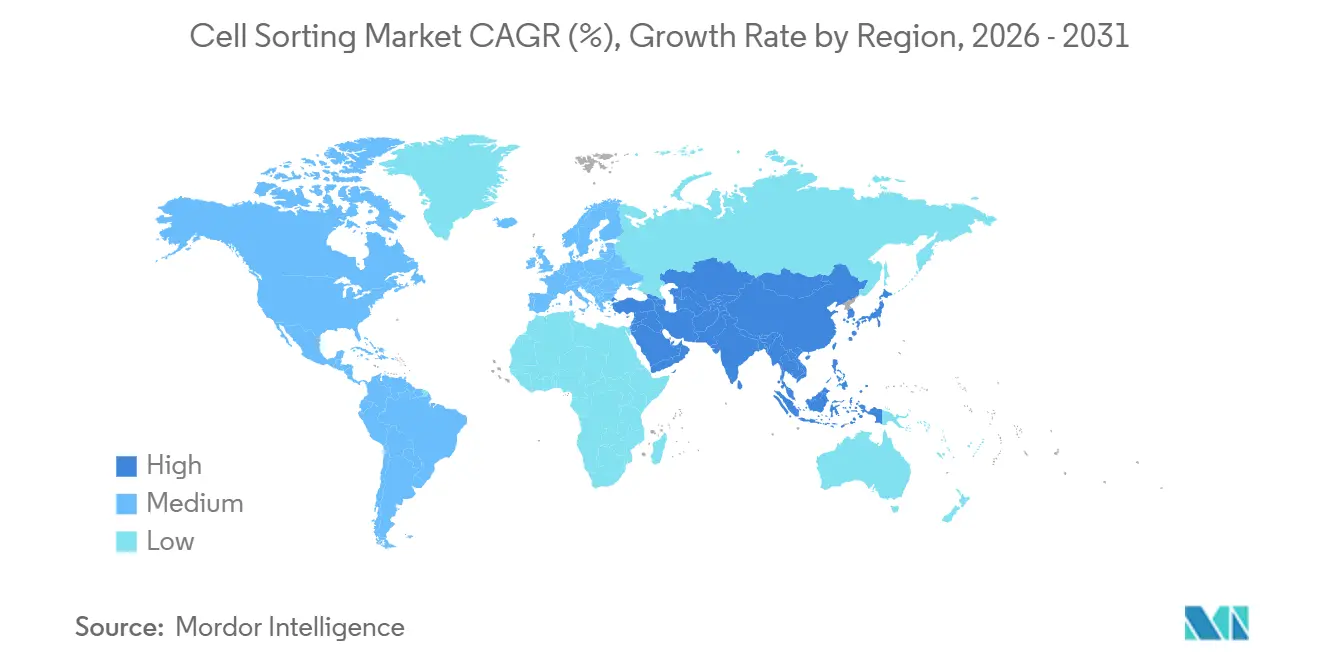

- Par géographie, l'Amérique du Nord a détenu 39,62 % des revenus en 2025, tandis que l'Asie-Pacifique devrait réaliser la croissance régionale la plus rapide à un TCAC de 9,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du tri cellulaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du cancer, du VIH, des troubles immunitaires | +1.4% | Amérique du Nord, Europe, Asie émergente | Moyen terme (2 à 4 ans) |

| Expansion des pipelines de R&D pharmaceutiques et biotechnologiques | +1.6% | Amérique du Nord, Europe, Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Innovation rapide des instruments (spectral, imagerie activée) | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor des flux de travail multi-omiques à cellule unique | +1.2% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Gating morphologique par imagerie activée ouvrant de nouveaux dosages | +1.0% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Essor des essais de TCG centré sur la Chine | +1.3% | Chine avec extension vers l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer, du VIH et des troubles immunitaires

Plus de 2 millions de nouveaux cas de cancer projetés pour les États-Unis en 2024 soutiennent l'isolation multi-paramétrique des lymphocytes infiltrant les tumeurs et des cellules tumorales circulantes.[1]Personnel de l'American Cancer Society, « Statistiques sur le cancer », American Cancer Society, cancer.org La surveillance du VIH repose encore sur l'énumération des CD4 par cytométrie en flux dans certaines parties de l'Afrique subsaharienne et de l'Asie du Sud-Est, tandis que les études sur les maladies auto-immunes nécessitent des fractions de cellules B et de lymphocytes T régulateurs de haute pureté. Le tri fonctionnel pour l'omique en aval augmente les exigences de débit, favorisant les plateformes spectrales qui résolvent les spectres de fluorescence chevauchants sans compensation complexe. Cette charge de morbidité sous-tend les cycles de renouvellement des instruments et maintient les installations centrales à pleine capacité.

Expansion des pipelines de R&D pharmaceutiques et biotechnologiques

Novartis rapporte que la production de Kymriah implique plusieurs étapes d'enrichissement pour garantir des ratios CD4:CD8 cohérents pour chaque lot. Des protocoles similaires sous-tendent les produits CAR-T approuvés de Bristol Myers Squibb et Gilead. La Chine a autorisé 13 demandes de nouveau médicament expérimental (IND) pour les CAR-T en 2024, contraignant les fabricants sous contrat à installer des trieurs redondants. Le pipeline élargi positionne le marché du tri cellulaire au cœur des calendriers de fabrication commerciale et de la documentation du contrôle qualité.

Innovation rapide des instruments (trieurs spectraux et à imagerie activée)

L'Aurora CS de Cytek Biosciences permet un démélange spectral complet avec des viabilités post-tri supérieures à 95 %.[2]Équipe Cytek Biosciences, « Aurora CS Trieur de cellules spectral », Cytek Biosciences, cytekbio.com Le FACSDiscover S8 de BD intègre une imagerie en temps réel qui distingue la morphologie subcellulaire pour les cellules souches pluripotentes induites fragiles. Les puces MA900 de Sony Biotechnology réduisent le gaspillage d'échantillons de 60 %.[3]Équipe Sony Biotechnology, « MA900 Trieur de cellules multi-applications », Sony Biotechnology, sonybiotechnology.com Ces lancements raccourcissent les délais de développement des dosages et rendent les instruments à gouttelettes vieux de dix ans fonctionnellement obsolètes, encourageant les laboratoires à accélérer les cycles de remplacement.

Essor des flux de travail multi-omiques à cellule unique

10x Genomics note que les clients utilisent fréquemment le tri en amont pour enrichir les populations de cellules rares avant le séquençage, réduisant les coûts par cellule. L'Atlas des cellules humaines et les programmes de biomarqueurs pharmaceutiques reposent sur des intrants de haute pureté, créant un effet d'entraînement qui soutient la demande en réactifs et repousse les limites de débit des instruments. Chaque étape de croissance du volume de séquençage stimule le marché du tri cellulaire, élargissant son influence en aval.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -0.9% | Mondial, en particulier dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs hautement qualifiés en cytométrie en flux | -0.7% | Aiguë en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Préoccupation réglementaire concernant les perturbations induites par cisaillement | -0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Risques d'approvisionnement en composants à source unique | -0.4% | Mondial, concentré dans les pôles de fabrication asiatiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des trieurs avancés

Les unités de paillasse d'entrée de gamme approchent 200 000 USD, tandis que les systèmes spectraux à paramètres élevés dépassent 600 000 USD. Les contrats de service annuels ajoutent 12 à 15 % au prix d'achat, et les cartouches à usage unique peuvent coûter entre 50 et 150 USD par utilisation. Ces dépenses concentrent la propriété au sein d'institutions bien financées et poussent les petites entreprises biotechnologiques vers les services sous contrat, retardant l'adoption généralisée des plateformes de nouvelle génération.

Pénurie d'opérateurs hautement qualifiés en cytométrie en flux

Seulement 30 % des nouveaux diplômés de doctorat reçoivent une formation formelle en cytométrie, laissant un vide à mesure que les instruments gagnent en complexité. Les fabricants sous contrat nécessitent plusieurs opérateurs certifiés par suite BPF, mais la concurrence pour les talents entraîne une inflation salariale. L'automatisation atténue mais n'élimine pas les exigences réglementaires de supervision humaine, prolongeant les délais de transfert des dosages et augmentant les risques de contrôle qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les plateformes à imagerie activée et spectrales reconfigurent les flux de travail

Les systèmes à gouttelettes à base de fluorescence ont conservé 54,26 % de la part du marché du tri cellulaire en 2025. La domination du segment découle des parcs installés d'unités BD FACSAria et Sony SH800 dans les centres académiques. Pourtant, la croissance la plus rapide se situe désormais dans les trieurs à imagerie activée, projetés à un TCAC de 12,35 % jusqu'en 2031. Les utilisateurs adoptent ces plateformes pour séparer les cellules tumorales circulantes des leucocytes en utilisant des ratios noyau/cytoplasme que la fluorescence seule ne peut pas capturer. La détection spectrale, intégrée dans la catégorie fluorescence, permet des panneaux à 40 paramètres qui résolvent l'autofluorescence dans les biopsies tumorales. En conséquence, les systèmes à base de filtres hérités font face à des calendriers d'amortissement accélérés. Le tri cellulaire par activation magnétique reste la valeur par défaut pour l'enrichissement à grande échelle en CD3 ou CD34 dans les thérapies autologues en raison de la conformité des systèmes fermés, mais sa croissance se modère à mesure que les plateformes spectrales prouvent leur aptitude aux BPF. Les technologies microfluidiques et acoustiques ont une valeur de niche mais stratégique. Le WOLF G2 de NanoCellect Biomedical trie les cellules souches fragiles avec une viabilité post-tri de 98 %, séduisant les acteurs de la médecine régénérative. Les trieurs acoustiques de Bulldog Bio offrent une séparation sans marqueur pour les flux de travail d'organoïdes. Collectivement, ces alternatives élargissent le marché du tri cellulaire en ajoutant des cas d'usage autrefois limités par le stress de cisaillement ou les coûts des anticorps.

Les trajectoires d'adoption varient selon la mission du laboratoire. Les installations centrales à forte utilisation des instruments gravitent vers les mises à niveau spectrales car elles peuvent réutiliser les inventaires d'anticorps existants. Les suites de fabrication pharmaceutique privilégient les systèmes à gouttelettes validés pour la continuité, mais réservent des budgets d'investissement pour les compléments à imagerie activée qui documentent la morphologie cellulaire. Les startups biotechnologiques émergentes, sous pression des coûts, favorisent les instruments microfluidiques qui combinent un prix d'entrée plus bas avec des dépenses en consommables réduites. Les fournisseurs regroupent désormais des logiciels de gating assistés par intelligence artificielle, permettant aux opérateurs novices d'exécuter des panneaux à 30 couleurs avec des flux de travail guidés, réduisant l'écart de compétences. Sur la période de prévision, la fragmentation technologique persistera, mais les plateformes spectrales et à imagerie activée sont prêtes à commander des prix premium, faisant monter les prix de vente moyens et soutenant la croissance des revenus sur le marché du tri cellulaire.

Par produit et service : les services dépassent le matériel à mesure que l'externalisation BPF progresse

Les réactifs et consommables ont généré 42,63 % des revenus de 2025, soulignant la nature de rente des ventes d'anticorps et de cartouches. Les services se développeront à un TCAC de 11,45 % à mesure que les développeurs de TCG externalisent le tri conforme aux BPF. Les ventes d'instruments restent importantes car chaque suite BPF exige des unités redondantes, mais les cycles budgétaires s'allongent lorsque les prix catalogue dépassent 600 000 USD. L'Attune CytPix de Thermo Fisher Scientific intègre la focalisation acoustique et l'imagerie, offrant aux laboratoires de niveau intermédiaire un tremplin vers le territoire spectral.

Les consommables se décomposent en anticorps, billes magnétiques et voies fluidiques à usage unique. BD Biosciences, BioLegend et Miltenyi Biotec se font une concurrence intense sur l'étendue des panneaux d'anticorps, tandis que Miltenyi Biotec domine les flux de travail à billes magnétiques grâce à son système CliniMACS Prodigy. Les cartouches microfluidiques jetables, bien que plus coûteuses par utilisation, réduisent le risque de contamination croisée, un argument de vente essentiel pour les fabricants sous contrat gérant plusieurs campagnes clients. Les prestataires de services tels que Lonza et Charles River proposent des solutions clés en main pour le marché du tri cellulaire, incluant la conception des dosages, le soutien aux dépôts réglementaires et la documentation de la chaîne de custody. Leur essor réalloue les pools de profit du secteur du matériel vers l'expertise et positionne les services à forte valeur ajoutée comme le moteur de revenus le plus rapide au sein du secteur du tri cellulaire.

Par application : la fabrication de TCG entraîne un changement structurel de la demande

La recherche a occupé 43,16 % de la demande en 2025, la biologie du cancer et des cellules souches générant un débit d'échantillons. Cependant, la fabrication de TCG suit un TCAC de 11,73 %, prête à éclipser les dépenses de recherche pure d'ici la fin de la décennie. Le diagnostic clinique, notamment les tests de maladie résiduelle minimale de la leucémie, suit de près avec un taux de croissance de 10,52 %. Les hôpitaux remplacent les analyseurs à quatre couleurs par des trieurs à huit couleurs ou spectraux pour se conformer aux directives de l'Association européenne d'hématologie. L'adoption dans la recherche se stabilise ; les budgets de subventions sont stables et les évaluateurs favorisent les propositions translationnelles qui relient les découvertes de paillasse aux résultats pour les patients. La taille du marché du tri cellulaire pour le diagnostic bénéficie de codes de remboursement standardisés qui réduisent le risque des achats d'équipements pour les laboratoires communautaires, étendant la pénétration technologique au-delà des bastions académiques.

Dans les flux de travail de TCG, le tri cellulaire est essentiel. Chaque perfusion autologue de CAR-T nécessite plusieurs cycles de purification dans des conditions stériles et fermées, faisant de la disponibilité du trieur un facteur déterminant pour la planification des patients. Les déviations de processus déclenchent des échecs de lots coûteux, incitant à des réseaux d'instruments redondants et à des contrats de service premium. Les dépôts réglementaires incluent de plus en plus une documentation basée sur l'imagerie des populations triées, renforçant l'argument en faveur des plateformes à imagerie activée. Dans le diagnostic clinique, le débit prime sur le nombre de paramètres, de sorte que les instruments à gouttelettes à vitesse moyenne restent adéquats, mais l'adoption des panneaux spectraux s'accélère à mesure que les laboratoires font face à des pénuries d'anticorps multiplex. Collectivement, ces tendances remodèlent le mix d'applications et élèvent la TCG au segment d'ancrage dictant les feuilles de route technologiques.

Par type cellulaire : l'isolation des exosomes devient une frontière stratégique

Les cellules de mammifères ont commandé une part de 71,63 % en 2025, couvrant les cellules T, les cellules B, les cellules tueuses naturelles et les cellules souches pluripotentes induites. Les exosomes et les vésicules extracellulaires se développeront à un TCAC de 10,32 % à mesure que les dosages de biopsie liquide et les plateformes de délivrance de médicaments médiées par les vésicules extracellulaires entrent dans les essais de phase avancée. L'immunocapture à base de fluorescence des vésicules positives au CD63 rivalise désormais avec l'ultracentrifugation en termes de pureté, améliorant la quantification de la charge en ARN dérivée des tumeurs. Les cellules T dominent le volume car chaque lot de CAR-T nécessite plusieurs enrichissements. Les programmes de cellules NK de Fate Therapeutics et Nkarta reposent sur le tri pour éliminer les cellules nourricières et normaliser les marqueurs d'activation. Les pipelines de cellules souches pour les lésions de la moelle épinière et la dégénérescence maculaire ne peuvent pas tolérer le cisaillement par gouttelettes, poussant la demande vers les systèmes acoustiques ou microfluidiques.

Les flux de travail sur les exosomes introduisent une nouvelle catégorie de consommables — des anticorps d'affinité conjugués à des nanobilles magnétiques — ouvrant des angles de vente croisée pour les fournisseurs déjà approvisionnant les panneaux de cellules souches et immunitaires. Le tri microbien reste une niche, mais les entreprises de biologie synthétique utilisent la distribution à grande vitesse pour cloner des milliers de variants de levure chaque jour, élargissant l'étendue du marché. Sur l'horizon de prévision, l'interaction entre la domination des mammifères et l'élan des exosomes stabilisera les prix de vente moyens et élargira les applications adressables, soutenant une croissance régulière du marché du tri cellulaire.

Par utilisateur final : les laboratoires cliniques accélèrent l'adoption pour les tests de maladie résiduelle minimale

Les instituts de recherche et académiques ont représenté 43,83 % des revenus de 2025, reflétant des parcs bien établis et des taux d'utilisation élevés. Cependant, les laboratoires de diagnostic clinique afficheront un TCAC de 10,52 % à mesure que les départements d'hématologie déploient des trieurs spectraux pour les panneaux de maladie résiduelle minimale de la leucémie myéloïde aiguë. Les entreprises pharmaceutiques et biotechnologiques maintiennent des dépenses significatives, mais adoptent des stratégies partagées. Les grandes entreprises pharmaceutiques construisent des suites BPF internes pour sécuriser les délais, tandis que les biotechs en phase précoce s'appuient sur des organisations de développement et de fabrication sous contrat (CDMO) pour tout, de la conception des protocoles aux audits réglementaires. Les CDMO, à leur tour, constituent la cohorte d'acheteurs à la croissance la plus rapide, installant plusieurs trieurs redondants pour garantir une disponibilité de 100 %.

Les installations centrales des universités de recherche intensive font face à des files d'attente de réservation dépassant 90 % d'utilisation, obligeant les chercheurs à planifier les expériences des mois à l'avance. Cette congestion pousse les institutions à investir dans des unités supplémentaires ou à négocier des remises sur volume avec les fournisseurs. Les laboratoires cliniques en Europe et en Amérique du Nord bénéficient de cadres de remboursement mis à jour qui justifient l'investissement en capital dans les analyseurs spectraux. Collectivement, l'évolution de la dynamique des utilisateurs finaux renforce les services et les consommables comme moteurs de croissance du marché du tri cellulaire.

Analyse géographique

L'Amérique du Nord, avec une part de 39,62 % en 2025, reste l'ancre de revenus du marché du tri cellulaire. La FDA a autorisé six nouvelles thérapies cellulaires et géniques en 2024, chacune nécessitant une documentation de tri validée. Les pôles de médecine régénérative du Canada à Toronto et Vancouver font progresser les applications de cellules souches, tandis que les développeurs de vaccins mexicains intègrent des trieurs de paillasse dans les flux de travail des maladies infectieuses. L'Asie-Pacifique enregistrera un TCAC de 9,89 % jusqu'en 2031, propulsée par les 13 approbations d'IND de CAR-T en Chine en 2024 et la volonté du pays de localiser les composants des trieurs. Le Japon tire parti de sa voie d'approbation conditionnelle pour mener des essais de cellules souches pluripotentes induites pour la dégénérescence maculaire, nécessitant des trieurs acoustiques doux dans les salles blanches hospitalières. Les organisations de recherche sous contrat indiennes attirent des campagnes de criblage pharmaceutique délocalisées, stimulant les volumes de réactifs.

L'Europe se classe deuxième en termes de revenus régionaux. Les hôpitaux universitaires allemands accueillent des parcs denses de trieurs spectraux pour les études du microenvironnement tumoral. Le Royaume-Uni pilote la surveillance nationale de la maladie résiduelle minimale, standardisant potentiellement le flux spectral dans les hôpitaux publics. La France met l'accent sur le tri cellulaire microbien dans la recherche sur les maladies infectieuses. Les orientations de l'Agence européenne des médicaments sur les médicaments de thérapie avancée accordent plus de poids à la cohérence des processus, stimulant l'adoption de trieurs automatisés. Les laboratoires d'Europe du Sud, contraints par les budgets du secteur public, concluent des accords d'installations partagées pour accéder aux plateformes à paramètres élevés, maintenant les ventes unitaires stables.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud offrent des bases plus modestes mais un potentiel stratégique. Les États du Conseil de coopération du Golfe importent des trieurs haut de gamme pour peupler les nouveaux parcs biotechnologiques de Dubaï et Riyad, visant à localiser la médecine de précision. Les programmes VIH d'Afrique du Sud maintiennent les unités à gouttelettes héritées occupées, mais les cycles de subventions limitent les mises à niveau. Les instituts de vaccins brésiliens demandent des trieurs de paillasse pour les projets de fièvre jaune et de dengue, tandis que la volatilité monétaire de l'Argentine retarde les dépenses d'investissement, poussant les utilisateurs vers le tri à la demande. Ces régions contribuent collectivement à un volume modeste mais élargissent l'empreinte de distribution, offrant aux fournisseurs une diversification des risques et une optionnalité de croissance à long terme pour le marché du tri cellulaire.

Paysage concurrentiel

Le secteur du tri cellulaire présente un profil de concentration modéré. Le FACSDiscover S8 de BD commande des prix premium grâce à une détection à 40 paramètres et un contrôle qualité automatisé. Le CytoFLEX SRT de Danaher répond aux besoins de débit intermédiaire, et l'acquisition de Cytek Biosciences par la société en 2024 signale un pari sur la technologie spectrale. Thermo Fisher Scientific capture les utilisateurs du marché intermédiaire avec l'Attune CytPix, en regroupant la focalisation acoustique et l'imagerie pour se différencier des acteurs établis dans les gouttelettes. Les challengers plus petits incluent NanoCellect Biomedical avec des unités microfluidiques, Bulldog Bio avec des plateformes de tri acoustique, et Akadeum Life Sciences avec des kits de déplétion par microbulles.

Les schémas stratégiques divergent. Les fournisseurs intégrés regroupent instruments, réactifs et plans de service, créant un effet de verrouillage pour les grandes entreprises pharmaceutiques. Les fournisseurs à architecture ouverte courtisent les installations centrales cherchant de la flexibilité dans l'approvisionnement en anticorps et les logiciels. L'activité de brevets se concentre sur le gating assisté par intelligence artificielle ; le brevet de BD de février 2024 couvre la classification basée sur la morphologie en temps réel. Les perturbateurs ciblent des niches négligées telles que le criblage d'organoïdes et le tri des exosomes, suggérant que la concurrence future dépendra de la profondeur de l'automatisation, des flux de travail d'intelligence artificielle et de l'expansion vers des types d'échantillons non traditionnels. Ce mix évolutif maintient la tension concurrentielle et stimule l'innovation continue sur le marché du tri cellulaire.

Leaders du secteur du tri cellulaire

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

Sony Biotechnology Inc.

Miltenyi Biotec GmbH

Danaher

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : BD a placé son 1 000e système Rhapsody à cellule unique à l'hôpital Addenbrooke de Cambridge, élargissant la capacité multi-omique.

- Mai 2025 : BD a lancé le premier analyseur cellulaire combinant la détection spectrale et l'imagerie en temps réel pour des expériences à débit plus élevé.

- Janvier 2025 : SGS a ouvert le premier service FACS commercial d'Allemagne pour les médicaments de thérapie avancée utilisant l'instrumentation BD FACSAria Fusion.

Portée du rapport mondial sur le marché du tri cellulaire

Selon la portée du rapport sur le marché du tri cellulaire, le tri cellulaire est une technique employée pour la séparation des cellules en fonction de leurs propriétés intracellulaires et extracellulaires. Les propriétés intracellulaires comprennent des propriétés telles que l'interaction des molécules d'ADN, d'ARN et de protéines, et les propriétés extracellulaires comprennent l'expression des protéines de surface et la morphologie de la cellule. Les techniques d'isolement et de tri de différents types de cellules ont ouvert de nombreuses applications dans les secteurs de la recherche et de la médecine.

Le marché du tri cellulaire est segmenté par technologie, produit et service, application, type cellulaire, utilisateur final et géographie. Par technologie, le marché est segmenté en gouttelettes à base de fluorescence, flux spectral, imagerie activée, MACS, MEMS microfluidique, acoustique et diélectrophorèse. Par produit et service, le marché est segmenté en instruments, réactifs et consommables, services. Par application, le marché est segmenté en recherche, diagnostic clinique, fabrication de TCG. Par type cellulaire, le marché est segmenté en mammifères, microbiens, exosomes et vésicules extracellulaires. Par utilisateur final, le marché est segmenté en recherche et académique, pharmaceutique et biotechnologique, CDMO, laboratoires cliniques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Tri cellulaire par gouttelettes à base de fluorescence |

| Tri cellulaire par flux spectral |

| Tri cellulaire par imagerie activée |

| Tri cellulaire par activation magnétique (MACS) |

| Tri cellulaire microfluidique (MEMS) |

| Tri par acoustique et diélectrophorèse |

| Instruments | Trieurs de paillasse |

| Trieurs spectraux à paramètres élevés | |

| Distributeurs microfluidiques à cellule unique | |

| Réactifs et consommables | Anticorps conjugués à des fluorochromes |

| Billes et colonnes magnétiques | |

| Cartouches microfluidiques jetables | |

| Tampons et kits de tri | |

| Services | Services de tri cellulaire |

| Services de tri pour la fabrication de TCG |

| Applications de recherche | Recherche sur le cancer |

| Immunologie et inflammation | |

| Biologie des cellules souches et du développement | |

| Microbiologie et environnement | |

| Diagnostic clinique | Surveillance VIH/CD4 |

| Phénotypage de la leucémie et du lymphome | |

| Fabrication de thérapies cellulaires et géniques | |

| Autres applications |

| Cellules de mammifères | Cellules T |

| Cellules B | |

| Cellules NK | |

| Cellules souches (cellules souches pluripotentes induites, cellules souches mésenchymateuses) | |

| Tumeur / cellules tumorales circulantes | |

| Cellules microbiennes (bactéries, levures) | |

| Exosomes et vésicules extracellulaires |

| Instituts de recherche et académiques |

| Entreprises pharmaceutiques et biotechnologiques |

| Fabricants sous contrat / CDMO |

| Laboratoires de diagnostic clinique |

| Autres utilisateurs finaux (organisations de recherche sous contrat, installations centrales) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Tri cellulaire par gouttelettes à base de fluorescence | |

| Tri cellulaire par flux spectral | ||

| Tri cellulaire par imagerie activée | ||

| Tri cellulaire par activation magnétique (MACS) | ||

| Tri cellulaire microfluidique (MEMS) | ||

| Tri par acoustique et diélectrophorèse | ||

| Par produit et service | Instruments | Trieurs de paillasse |

| Trieurs spectraux à paramètres élevés | ||

| Distributeurs microfluidiques à cellule unique | ||

| Réactifs et consommables | Anticorps conjugués à des fluorochromes | |

| Billes et colonnes magnétiques | ||

| Cartouches microfluidiques jetables | ||

| Tampons et kits de tri | ||

| Services | Services de tri cellulaire | |

| Services de tri pour la fabrication de TCG | ||

| Par application | Applications de recherche | Recherche sur le cancer |

| Immunologie et inflammation | ||

| Biologie des cellules souches et du développement | ||

| Microbiologie et environnement | ||

| Diagnostic clinique | Surveillance VIH/CD4 | |

| Phénotypage de la leucémie et du lymphome | ||

| Fabrication de thérapies cellulaires et géniques | ||

| Autres applications | ||

| Par type cellulaire | Cellules de mammifères | Cellules T |

| Cellules B | ||

| Cellules NK | ||

| Cellules souches (cellules souches pluripotentes induites, cellules souches mésenchymateuses) | ||

| Tumeur / cellules tumorales circulantes | ||

| Cellules microbiennes (bactéries, levures) | ||

| Exosomes et vésicules extracellulaires | ||

| Par utilisateur final | Instituts de recherche et académiques | |

| Entreprises pharmaceutiques et biotechnologiques | ||

| Fabricants sous contrat / CDMO | ||

| Laboratoires de diagnostic clinique | ||

| Autres utilisateurs finaux (organisations de recherche sous contrat, installations centrales) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du tri cellulaire en 2031 ?

Le marché devrait atteindre 561,71 millions USD d'ici 2031.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les applications de fabrication de TCG, avec un TCAC de 11,73 %, mènent la croissance.

Quelle est la taille du tri cellulaire par gouttelettes à base de fluorescence au sein du marché ?

Il représentait 54,26 % de la part du marché du tri cellulaire en 2025.

Pourquoi les services dépassent-ils les ventes d'instruments ?

Les entreprises pharmaceutiques et biotechnologiques externalisent le tri conforme aux BPF, entraînant un TCAC de 11,45 % pour les services.

Quelles régions présentent les taux de croissance les plus élevés ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 9,89 %, porté par le pipeline de TCG de la Chine.

Quel est le principal obstacle à une adoption plus large dans les petits laboratoires ?

Les prix élevés des instruments et les contrats de maintenance limitent les achats parmi les institutions aux budgets contraints.

Dernière mise à jour de la page le: