Taille et parts du marché des centres de données en Finlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

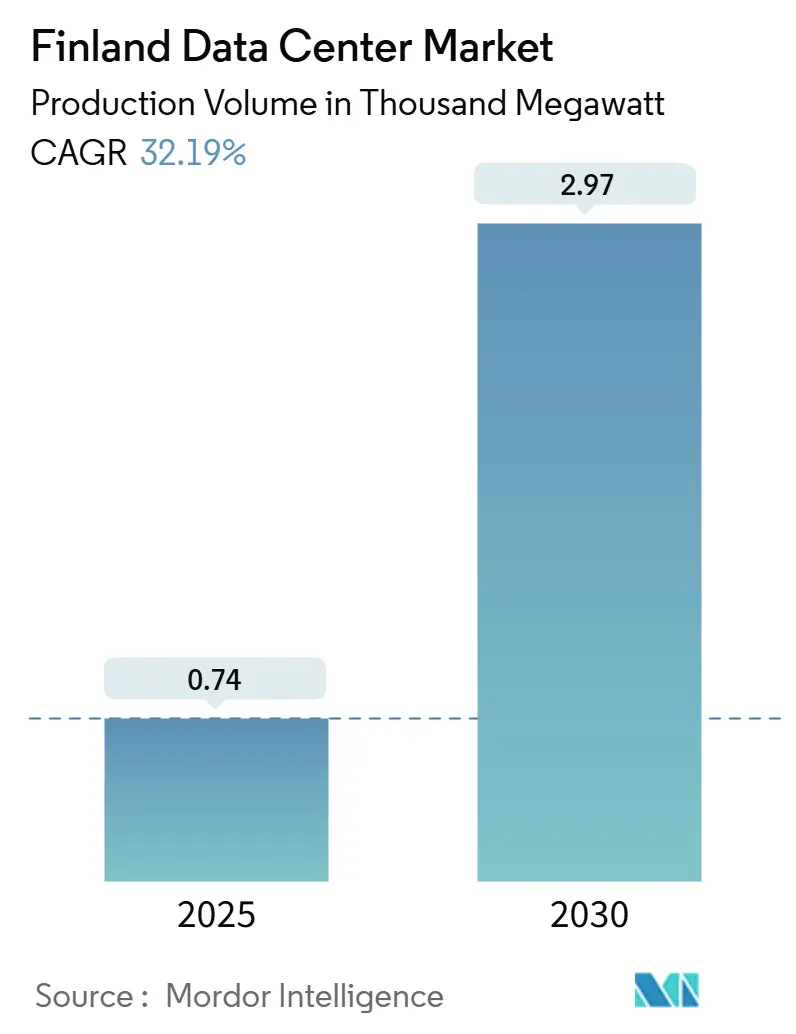

| Volume du Marché (2025) | 0.74 Mille mégawatts |

| Volume du Marché (2030) | 2.97 Mille mégawatts |

| Taux de croissance (2025 - 2030) | 32.19% CAGR |

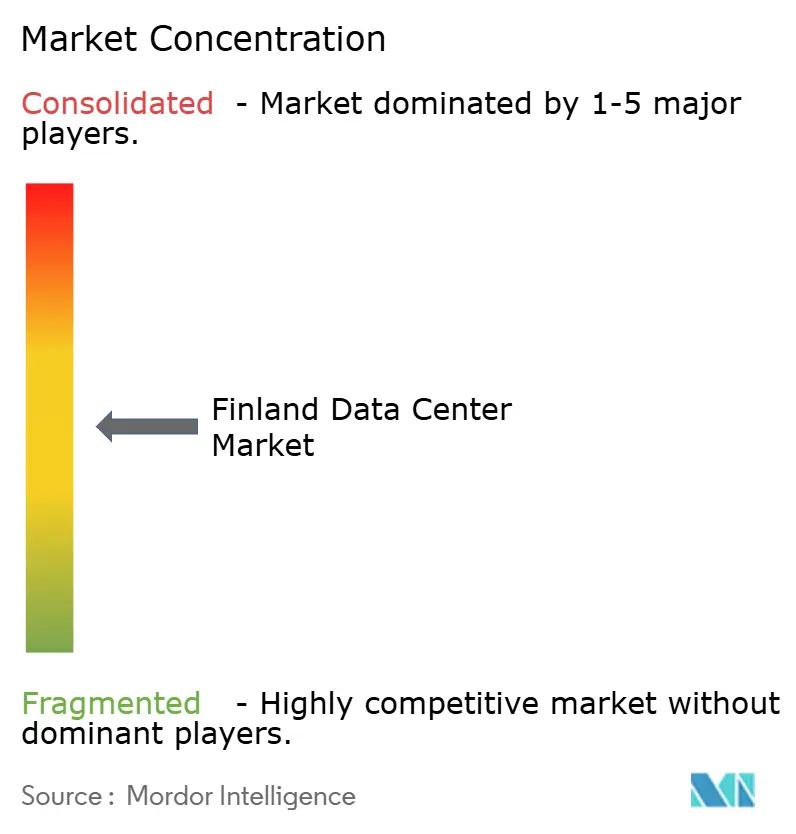

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Finlande par Mordor Intelligence

La taille du marché des centres de données en Finlande, en termes de volume de production, devrait croître de 0,74 millier de MW en 2025 à 2,97 milliers de MW d'ici 2030, à un TCAC de 32,19 % au cours de la période de prévision (2025-2030). Le climat froid de la Finlande, ses abondantes sources d'énergie renouvelable et ses incitations fiscales favorables continuent de comprimer les coûts d'exploitation, attirant des investisseurs hyperscale qui considèrent le pays comme un nœud à faible risque et à faible empreinte carbone au sein de l'épine dorsale cloud européenne. Les constructions à l'échelle méga s'accélèrent à mesure que les charges de travail d'entraînement et d'inférence de l'IA exigent des densités de baies qui s'alignent naturellement avec l'enveloppe de refroidissement par air libre de la Finlande. De nouvelles routes de câbles sous-marins renforcent les profils de latence interrégionaux, tandis que les accords de monétisation de la chaleur résiduelle améliorent l'économie des projets et font progresser les objectifs municipaux de décarbonation. Ensemble, ces facteurs renforcent le marché des centres de données en Finlande en tant que cluster d'infrastructure numérique à la croissance la plus rapide de la région nordique, dépassant les pôles voisins tant en termes d'ajouts de capacité que de métriques de durabilité.

Points clés du rapport

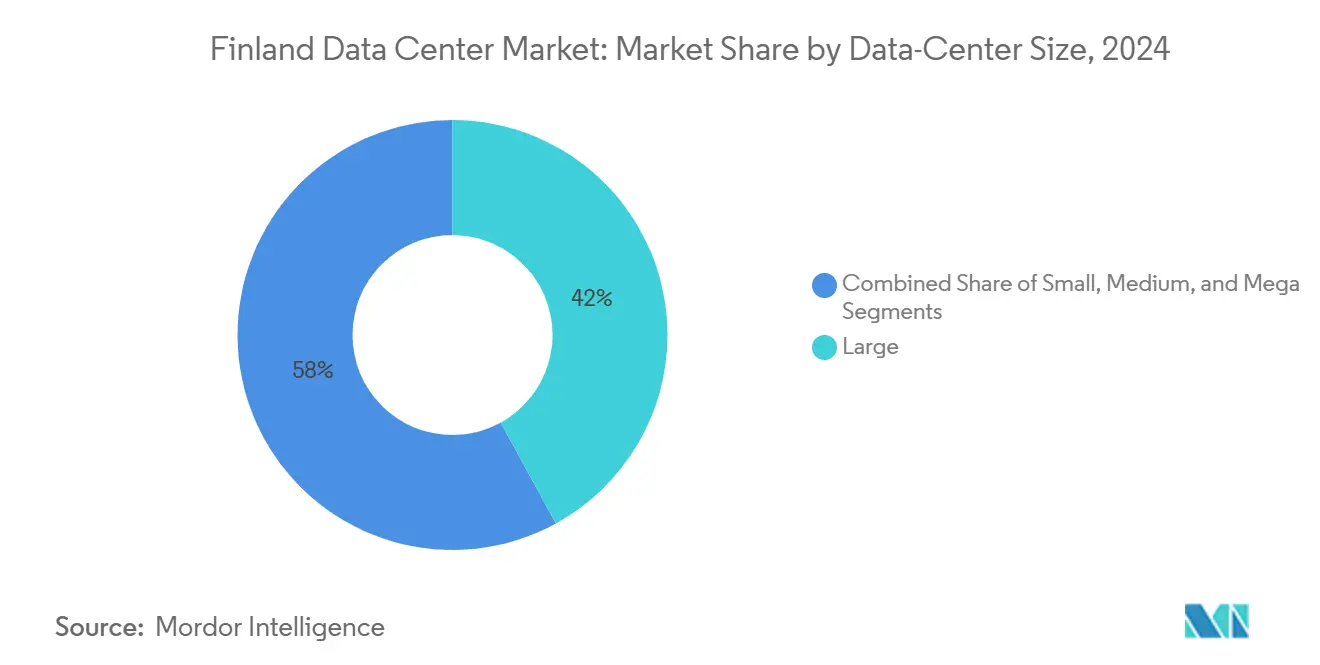

- Par taille de centre de données, les grandes installations ont dominé avec 42 % des parts du marché des centres de données en Finlande en 2024 ; le segment Méga devrait enregistrer un TCAC de 31,5 % jusqu'en 2030.

- Par norme de niveau, les configurations de Niveau III ont capturé 68 % des parts du marché des centres de données en Finlande en 2024, tandis que les déploiements de Niveau IV devraient se développer à un TCAC de 22 % jusqu'en 2030.

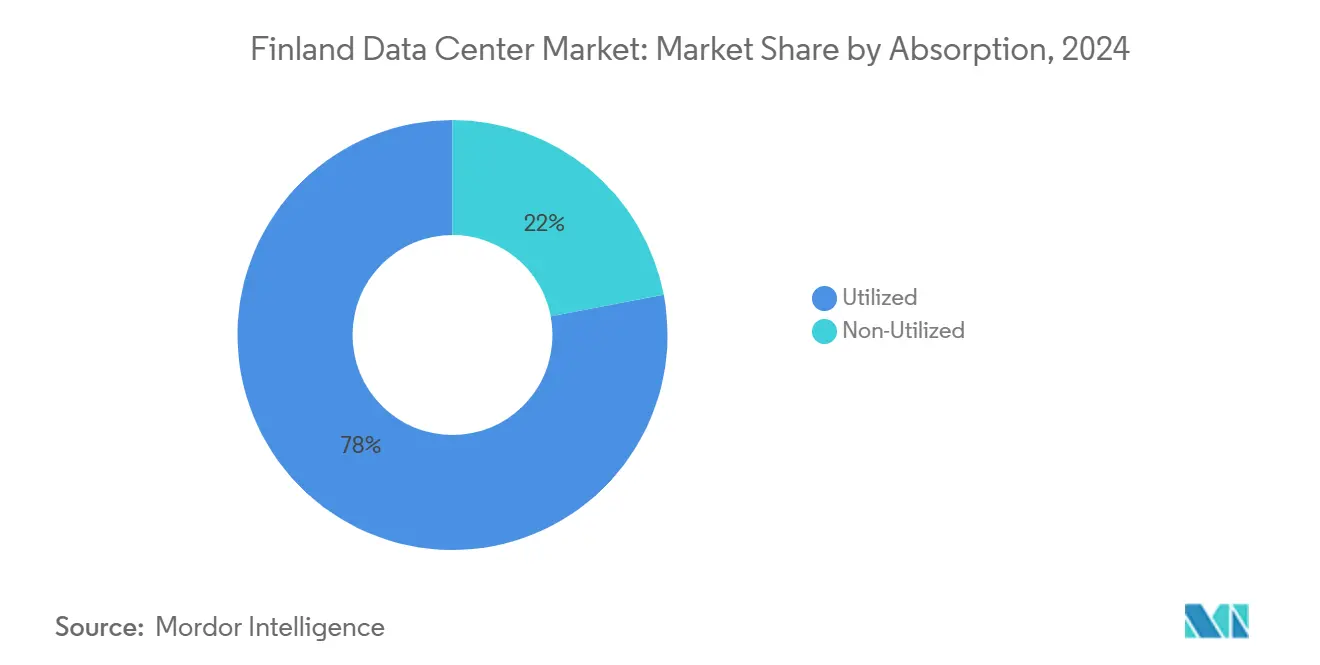

- Par absorption, la capacité utilisée représentait 78 % de la taille du marché des centres de données en Finlande en 2024, tandis que la capacité non utilisée progresse à un TCAC de 30,5 % dans le sillage des stratégies de pré-construction.

- Par zone géographique clé, la région métropolitaine d'Helsinki détenait 81 % de la capacité installée totale en 2024 ; Oulu devrait enregistrer un TCAC de 29 % entre 2025 et 2030.

Tendances et perspectives du marché des centres de données en Finlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le climat froid permet des efficacités de refroidissement par air libre | +8.50% | National, concentré dans les régions du nord | Long terme (≥ 4 ans) |

| Approvisionnement abondant en électricité renouvelable (éolienne et hydraulique) | +7.20% | National, plus fort dans les régions côtières et de Laponie | Long terme (≥ 4 ans) |

| Développement du réseau de câbles sous-marins nordiques (C-Lion1, Far North Fiber) | +6.80% | Région métropolitaine d'Helsinki, s'étendant jusqu'à Oulu | Moyen terme (2-4 ans) |

| Montée en puissance des charges de travail cloud et IA / HPC en Europe | +5.90% | Impact mondial, concentré dans la région d'Helsinki | Court terme (≤ 2 ans) |

| Réduction de la classe de taxe sur l'électricité pour les centres de données par le gouvernement | +2.10% | National | Moyen terme (2-4 ans) |

| Incitations à la réutilisation de la chaleur par le chauffage urbain à Helsinki et Espoo | +1.40% | Région métropolitaine d'Helsinki, Espoo, Tampere | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le climat froid permet des efficacités de refroidissement par air libre

La température annuelle moyenne de 4,6 °C en Finlande permet aux centres de données de faire fonctionner des systèmes à air libre pendant environ 94 % de leurs heures d'exploitation, réduisant la consommation d'électricité pour le refroidissement mécanique jusqu'à 60 % par rapport aux sites européens à climat tempéré.[1].Telia Company, "Un centre de données en Finlande est sûr, stable et économe en énergie," telia.fi Le campus de Hamina de Google enregistre régulièrement un PUE de 1,09 en exploitant l'eau de la mer Baltique pour le refroidissement indirect à l'eau de mer, soulignant la capacité du pays à accueillir des baies IA à haute densité sans investissement proportionnel en CVC. Une charge thermique réduite permet aux opérateurs de remplir productivement les armoires à 40-100 kW sans dépasser les enveloppes thermiques critiques, maximisant ainsi le chiffre d'affaires par mètre carré. La longue saison froide réduit également le risque d'interruption de service due à la chaleur, un atout apprécié par les plateformes de trading financier et les locataires HPC. À long terme, cet avantage climatique évolue linéairement avec la hausse des TDP au niveau des puces, renforçant la compétitivité du marché des centres de données en Finlande à mesure que les processeurs dépassent 1 kW par boîtier.

Approvisionnement abondant en électricité renouvelable (éolienne et hydraulique)

Les énergies renouvelables ont contribué à 52 % du mix énergétique total de la Finlande en 2024, ancrées par l'hydroélectricité (45 % de la production verte) et l'éolien terrestre (23 %), fournissant aux opérateurs une électricité à faible teneur en carbone et à coût stable qui satisfait les mandats de neutralité carbone des entreprises.[2]Statistiques Finlande, "Plus de la moitié de l'électricité finlandaise a été produite à partir de sources d'énergie renouvelables en 2024," stat.fi Le contrat d'achat d'énergie à prix fixe sur cinq ans conclu par Yandex avec Ilmatar Energy pour son site de Mäntsälä illustre la manière dont les hyperscalers verrouillent un approvisionnement 100 % vert à des tarifs prévisibles. La résilience du réseau est soutenue par une base nucléaire de 18 %, garantissant la continuité d'alimentation de Niveau IV même pendant les périodes de faible vent. La disponibilité de garanties d'énergie renouvelable certifiées (RECs) permet aux fournisseurs de colocation d'offrir des accords de niveau de service neutres en carbone qui bénéficient d'une tarification premium. À mesure que les réglementations européennes en matière de divulgation de la durabilité se renforcent, l'alignement entre la production d'énergie propre et les tarifs compétitifs continuera d'attirer des capacités hyperscale supplémentaires vers le nord, consolidant le leadership du marché des centres de données en Finlande dans le domaine du calcul durable.

Développement du réseau de câbles sous-marins nordiques

Le câble C-Lion1 de 1 175 km reliant Helsinki et Rostock a introduit le premier chemin de fibre optique direct entre la Finlande et l'Europe continentale, éliminant les détours antérieurs via la Suède et le Danemark et réduisant le temps d'aller-retour de 20 % pour le trafic à destination de Francfort. Far North Fiber, un projet trans-arctique planifié de 15 000 km, promet une réduction de latence de 25 à 40 % pour les routes Asie-Europe tout en évitant les points d'étranglement géopolitiques dans les corridors de Suez et de Malacca. Ces investissements, totalisant plus d'un milliard d'euros (1,14 milliard USD), repositionnent la Finlande comme un hub d'interconnexion stratégique, permettant aux installations locales de desservir à la fois les zones européennes à faible latence et le trafic de transit trans-polaire. La diversification accrue des chemins a déjà incité les CDN et les entreprises FinTech à adopter des déploiements à double rattachement à Helsinki pour la planification de la continuité des activités. À mesure que de nouvelles paires de fibres seront mises en service, l'offre de bande passante supplémentaire devrait réduire les coûts de transit IP en gros, améliorant encore la structure de coûts du marché des centres de données finlandais.

Montée en puissance des charges de travail cloud et IA / HPC en Europe

Le supercalculateur pré-exascale de LUMI-Europe, situé à Kajaani, fonctionne entièrement à l'énergie hydroélectrique et est devenu une vitrine pour l'exploitation de clusters GPU de 40 à 140 kW par baie dans des enveloppes PUE de 1,2, validant l'aptitude de la Finlande à l'IA et au HPC à grande échelle. Les attentes croissantes en matière de souveraineté des données en Europe, codifiées dans le cadre de la loi européenne sur l'IA, exigent que l'entraînement et l'inférence des modèles restent dans les frontières de l'UE, orientant la demande vers des sites conformes et optimisés pour le climat. Les principaux fournisseurs de services cloud placent de plus en plus des pods à haute densité dans des suites de colocation finlandaises pour atténuer les contraintes thermiques dans les régions d'Europe centrale héritées. La prolifération des points de terminaison d'inférence d'IA générative avec des objectifs de latence de 20 ms stimule également des constructions de périphérie distribuées dans les villes finlandaises de second rang. L'accord de Microsoft avec Fortum pour recycler 100 % de la chaleur résiduelle des centres de données dans les réseaux de district illustre comment la demande d'énergie de l'IA peut s'articuler avec la décarbonation municipale, offrant aux opérateurs un récit de durabilité différencié.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de construction élevés et main-d'œuvre spécialisée limitée | -4.20% | National, aigu dans la région métropolitaine d'Helsinki | Court terme (≤ 2 ans) |

| Distance de latence par rapport aux pôles d'utilisateurs d'Europe centrale | -3.10% | National, plus significatif pour le sud de la Finlande | Moyen terme (2-4 ans) |

| Incertitude de financement pour le câble Arctic Connect | -1.80% | Nord de la Finlande, région d'Oulu | Long terme (≥ 4 ans) |

| Réglementation stricte sur les parcs éoliens près des zones d'élevage de rennes | -1.30% | Région de Laponie, nord de la Finlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de construction élevés et main-d'œuvre spécialisée limitée

L'activité de construction finlandaise a reculé de 11 % en 2024 et devrait encore diminuer de 5 % cette année, comprimant la disponibilité des entrepreneurs pour les projets de centres de données de grande envergure. [3].FIEC, "Perspectives de la construction en Finlande 2025," fiec-statistical-report.euLa rareté des électriciens spécialisés en infrastructures critiques et des ingénieurs en systèmes de gestion de bâtiments pousse les primes salariales de 15 à 20 % au-dessus des moyennes européennes, allongeant les calendriers de construction et gonflant les dépenses d'investissement. Parallèlement, les prix du cuivre et de l'acier restent élevés en raison de la demande mondiale d'électrification, ajoutant environ 18 % aux budgets matériaux par rapport aux références d'avant 2024. Les nouveaux entrants sans relations établies avec des contractants EPC font face à des difficultés de financement, les banques pesant les coûts des dépassements par rapport à leur appétit pour le risque. Bien que les hyperscalers puissent absorber ces primes grâce à leur pouvoir d'achat et à leurs modèles de conception standardisés, cette contrainte limite le rythme auquel les fournisseurs diversifiés peuvent se développer, tempérant la croissance globale du marché des centres de données en Finlande à court terme.

Distance de latence par rapport aux pôles d'utilisateurs d'Europe centrale

La latence aller-retour d'Helsinki à Francfort est en moyenne de 35 à 45 ms, soit environ quatre fois celle des trajets intra-allemands, ce qui limite son adéquation pour les cas d'usage à ultra-faible latence tels que le trading à haute fréquence et les jeux multijoueurs en temps réel. Bien que C-Lion1 et les futures routes polaires réduisent quelques millisecondes, la distance physique impose un plancher immuable qui oblige certaines charges de travail à rester dans les métropoles d'Europe centrale. Les plateformes de contenu acheminent souvent le trafic via les points d'échange Internet allemands pour la densité de peering, diminuant la part de marché adressable de la Finlande pour les services critiques en termes de latence. Les entreprises privilégiant le coût et l'empreinte carbone peuvent tolérer cet écart ; cependant, les segments qui monétisent l'immédiateté, tels que les enchères publicitaires et les marchés électroniques, continuent de favoriser les baies de Francfort ou d'Amsterdam. Tant que les nœuds de périphérie ou les architectures tolérantes à la latence ne se seront pas davantage répandus, cette contrainte soustraira de l'élan au TCAC du marché des centres de données en Finlande à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les déploiements hyperscale stimulent la croissance des installations méga

Les grands sites ont conservé une part de 42 % en 2024, représentant la plus grande tranche de la taille du marché des centres de données finlandais et accueillant des expansions modulaires progressives par les locataires cloud en place. Simultanément, les projets du segment Méga, dépassant 50 MW de puissance, mènent la courbe de croissance à un TCAC de 31,5 % jusqu'en 2030, car les clusters IA à forte intensité de capital recherchent des plateaux contigus pour des baies de 100 kW. Le marché des centres de données en Finlande bénéficie de parcelles de terrain de qualité utilitaire à Kajaani et Oulu, où les prix d'achat sont en moyenne 30 % inférieurs aux niveaux d'Helsinki tandis que les capacités de raccordement au réseau dépassent 100 MW.

L'extension de la phase quatre du campus de Hamina de Google pour un milliard d'euros (1,14 milliard USD) illustre la cadence régulière du segment Grand et souligne la confiance dans les garanties d'approvisionnement en énergie renouvelable de la Finlande. À l'autre extrémité du spectre, le futur campus de 22,5 MW de XTX Markets à Kajaani illustre le modèle Méga : des salles refroidies à l'eau sur mesure alimentant des clusters de modélisation financière à forte densité de GPU. Avec plusieurs municipalités commercialisant des parcelles industrielles de 200 hectares, les experts du secteur anticipent que la première installation Massive (>150 MW) commencera sa construction avant 2027, gonflant encore davantage la capacité du marché des centres de données en Finlande.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par norme de niveau : les charges de travail IA accélèrent l'adoption du Niveau IV

Les installations de Niveau III ont dominé 2024 avec 68 % de la capacité installée, équilibrant fiabilité et efficacité du capital pour la colocation SaaS grand public et entreprise. Cependant, les constructions de Niveau IV progressent à un TCAC de 22 % à mesure que les budgets IA justifient des chemins de distribution redondants, augmentant simultanément la taille globale du marché des centres de données en Finlande. Le complexe d'Helsinki de Telia, certifié EN 50600, illustre une ingénierie de Niveau III optimisée en termes de coûts qui atteint néanmoins un PUE inférieur à 1,3 grâce au refroidissement par air libre.

À l'inverse, la région Azure planifiée par Microsoft devrait être lancée avec une architecture de Niveau IV, des trains d'alimentation 2N complets et des systèmes de stockage d'énergie par batterie sur site dimensionnés pour sept minutes à pleine charge, reflétant l'appétit des hyperscalers pour zéro temps d'arrêt. La dérive progressive vers le Niveau IV crée une demande de talents spécialisés en mise en service et élève les seuils d'entrée, orientant potentiellement la dynamique du secteur des centres de données en Finlande vers des opérateurs bien capitalisés.

Par absorption : les stratégies de pré-construction stimulent la croissance de la capacité non utilisée

Les salles utilisées représentaient 78 % de la taille du marché des centres de données en Finlande en 2024, soulignant une absorption saine malgré des constructions agressives. Pourtant, les coques non utilisées gonflent à un TCAC de 30,5 % car les opérateurs préfèrent des propositions « clé en main en 90 jours » pour les contrats hyperscale qui se matérialisent avec un préavis minimal. L'expansion en deux phases d'Equinix à Helsinki pour 180 millions d'euros (205,47 millions USD) a doublé sa réserve d'espace blanc sans baux d'ancrage pré-signés, pariant sur une demande soutenue des clusters d'inférence IA.

Cette approche de construction anticipée modère le risque d'approvisionnement à mesure que les délais de raccordement au réseau et d'obtention des permis s'allongent. Une absorption réussie dépend de la poursuite des tendances européennes de rapatriement cloud et des pressions réglementaires en faveur du traitement local des données. Si la demande ralentit, une surabondance pourrait peser sur les tarifs des baies, mais les prévisions actuelles maintiennent une fenêtre de vacance étroite, maintenant le marché des centres de données en Finlande résilient.

Par utilisateur final : les fournisseurs de services cloud mènent la transformation des entreprises

Les fournisseurs cloud hyperscale occupent la part du lion des mégawatts actifs, attirés par les voies 100 % renouvelables de la Finlande et ses métriques PUE compétitives. Les institutions BFSI font un usage croissant des baies finlandaises pour l'analytique, l'archivage et les bacs à sable réglementaires conformes aux mandats de résidence des données de l'UE.

Les conglomérats manufacturiers exploitent la proximité des bancs d'essai 5G menés par Nokia à Oulu pour le prototypage en périphérie, tandis que les programmes de numérisation du secteur public assurent une base stable de charges de travail souveraines. Les entreprises des médias et du divertissement exploitent la fibre arctique émergente pour acheminer le contenu nordique vers les points de présence asiatiques, diversifiant ainsi les routes conventionnelles Francfort-Amsterdam-Londres. Collectivement, ces segments de clientèle renforcent le pivot du secteur des centres de données en Finlande d'une colocation centrée sur la bande passante vers des services à forte intensité de calcul et axés sur la durabilité.

Analyse géographique

La région métropolitaine d'Helsinki a fourni 81 % de la charge informatique installée en 2024, reflétant ses hôtels de porteurs denses, ses multiples points d'atterrissage de câbles sous-marins et ses intégrations de chauffage urbain qui monétisent la chaleur résiduelle pour jusqu'à 20 000 appartements via le réseau de Helen Oy. Les avantages écosystémiques de la région créent des cercles vertueux : davantage de porteurs attirent davantage d'entreprises, ce qui justifie à son tour de nouvelles mises à niveau d'alimentation électrique qui élargissent le marché des centres de données en Finlande.

Oulu, historiquement un noyau de R&D en télécommunications, affiche la croissance la plus rapide à un TCAC de 29 % à mesure que les projets de routes arctiques élèvent son statut de connectivité et que les prix des terrains restent un tiers de ceux d'Helsinki. Les incitations municipales comprennent un zonage accéléré et une remise de 90 % sur les frais de raccordement pour la production de secours renouvelable, positionnant la ville pour capturer une part à deux chiffres du marché des centres de données en Finlande d'ici 2030.

Les nœuds secondaires, tels que Tampere, Jyväskylä et Mantsala, captent des usages de niche, notamment des sites souterrains sécurisés, des clusters HPC universitaires ou des caches de périphérie régionaux, équilibrant la distribution nationale des capacités. L'initiative Saimaa Data Park promeut des parcelles en bord de lac avec des droits d'eau de refroidissement, diversifiant davantage le risque géographique et soutenant les objectifs d'équilibrage du réseau grâce à des profils de prélèvement renouvelable échelonnés.

Paysage concurrentiel

L'arène des centres de données en Finlande présente un mélange concentré mais hétérogène d'hyperscalers mondiaux et de spécialistes nordiques. Google, Microsoft et Equinix ancrent le marché avec des bases d'actifs de plusieurs milliards d'euros, tirant parti de leur échelle pour négocier les prix des contrats d'achat d'énergie et accélérer les mises à niveau des services publics. Les acteurs nationaux établis tels que Telia, Ficolo et Digita capitalisent sur leur connaissance locale, offrant des intégrations de récupération de chaleur clé en main qui résonnent auprès des planificateurs municipaux. XTX Markets et TikTok illustrent une nouvelle vague de campus à locataire unique auto-construits, axés respectivement sur la finance algorithmique et la gouvernance du contenu des médias sociaux.

Les vecteurs concurrentiels s'articulent autour des certifications de durabilité, des parts de revenus de chaleur de district et de la préparation aux densités de baies dépassant 100 kW, plutôt que sur la réduction des prix. Les alliances stratégiques — Microsoft-Fortum sur la chaleur résiduelle, Google-Helen sur le chauffage urbain — signalent des modèles de co-opétition où les synergies des systèmes énergétiques l'emportent sur les batailles de location conventionnelles.

Bien que le flux de transactions favorise les bilans importants, les acteurs de niveau intermédiaire peuvent se différencier grâce aux offres de cloud souverain et à la colocation en périphérie dans les municipalités nordiques mal desservies. L'effet net est un marché des centres de données en Finlande qui penche vers une concentration modérée, tout en laissant de la place aux entrants innovants ciblant des charges de travail spécialisées ou des espaces géographiques non exploités.

Leaders du secteur des centres de données en Finlande

Equinix Finland Oy

Ficolo Oy

Telia Helsinki Data Center (Telia Company)

Digita Oy

Cinia Oy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : TikTok s'est engagé à investir 1 milliard d'euros (1,13 milliard USD) pour construire un centre de données à Kouvola dans le cadre du Projet Clover, avec HyperCo Oy assurant la livraison et NCC Group fournissant une supervision indépendante.

- Avril 2025 : Equinix a enregistré un chiffre d'affaires de 2,225 milliards USD au premier trimestre et a confirmé 56 projets de construction actifs, dont une expansion majeure à Helsinki intégrant les derniers systèmes IA de NVIDIA.

- Mars 2025 : Fortum et Microsoft ont dévoilé le plus grand partenariat mondial de récupération de chaleur de centres de données, réduisant les émissions de CO₂ du chauffage urbain de 400 000 t par an dans la région d'Helsinki.

- Janvier 2025 : GlobalConnect a inauguré une liaison de fibre optique terrestre à triple route entre la Suède et la Finlande, ajoutant 3 Pbit/s de capacité aux dorsales nordiques.

Périmètre du rapport sur le marché des centres de données en Finlande

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I-II |

| Niveau III |

| Niveau IV |

| Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale |

| Détail | ||

| En gros | ||

| Par utilisateur final | BFSI | |

| Fournisseurs de services cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Industrie manufacturière | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Région métropolitaine d'Helsinki |

| Oulu |

| Reste de la Finlande |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par norme de niveau | Niveau I-II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale | |

| Détail | |||

| En gros | |||

| Par utilisateur final | BFSI | ||

| Fournisseurs de services cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Région métropolitaine d'Helsinki | ||

| Oulu | |||

| Reste de la Finlande | |||

Questions clés auxquelles le rapport répond

Quelle est la charge informatique installée actuelle du marché des centres de données en Finlande ?

La capacité installée s'élevait à 736,56 MW en 2025 et est en bonne voie pour atteindre 2 972,7 MW d'ici 2030, ce qui équivaut à un TCAC de 32,19 %.

Pourquoi les hyperscalers privilégient-ils les sites finlandais pour les charges de travail IA ?

Le refroidissement par air libre pendant 94 % de l'année, les contrats d'achat d'énergie 100 % renouvelable et les nouveaux câbles arctiques créent des conditions à faible empreinte carbone et à faible latence adaptées aux baies IA de 40 à 100 kW.

Quelle région finlandaise connaît la croissance la plus rapide pour les nouvelles installations ?

Oulu mène la croissance avec un TCAC projeté de 29 % jusqu'en 2030, aidé par les projets de fibre arctique et des prix fonciers plus bas.

Comment les centres de données monétisent-ils la chaleur résiduelle en Finlande ?

Les opérateurs acheminent la chaleur résiduelle vers les réseaux de chauffage urbain ; la collaboration Microsoft-Fortum compensera 400 000 t de CO₂ annuellement tout en générant des revenus récurrents.

Quel est le principal obstacle lié à la construction auquel font face les nouveaux entrants ?

Des coûts de matériaux élevés et une pénurie d'ingénieurs spécialisés en infrastructures critiques gonflent les dépenses d'investissement et allongent les calendriers de construction, pénalisant les développeurs de plus petite taille.

Comment la feuille de route des câbles sous-marins affecte-t-elle le rôle de la Finlande dans la connectivité européenne ?

C-Lion1 et le futur Far North Fiber réduisent les temps d'aller-retour vers l'Allemagne et l'Asie, transformant la Finlande en un hub d'interconnexion stratégique.

Dernière mise à jour de la page le: