Taille et part du marché de l'emballage en carton liquide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

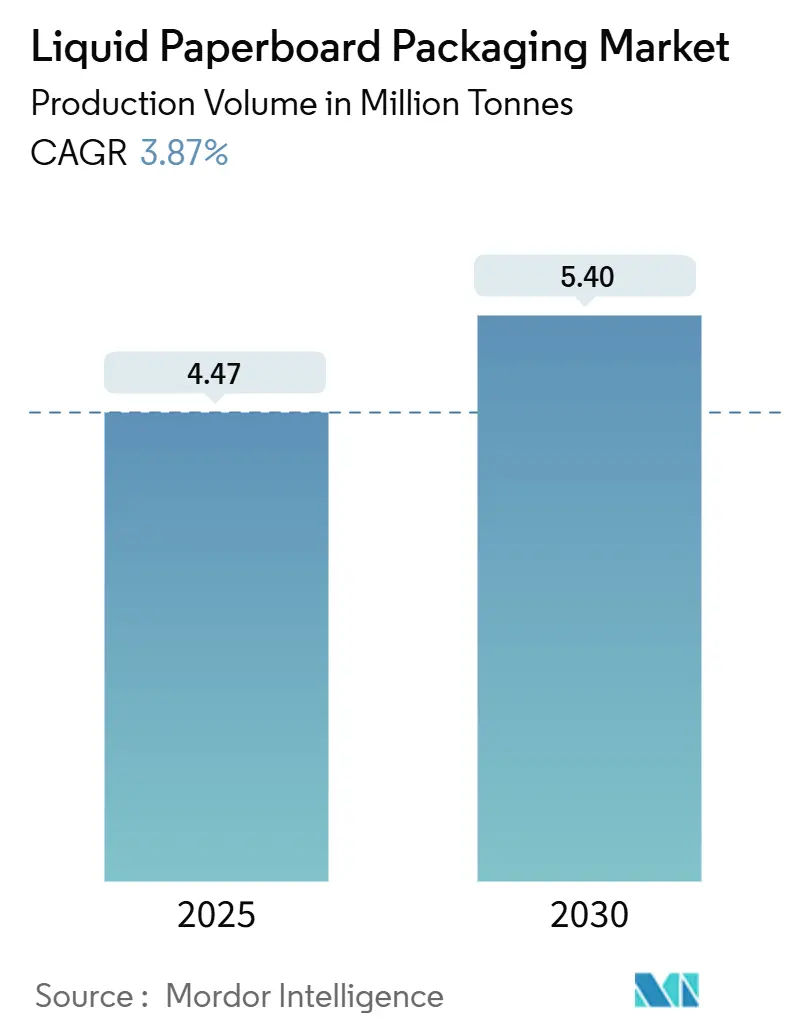

| Volume du Marché (2025) | 4.47 Millions de tonnes |

| Volume du Marché (2030) | 5.40 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 3.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en carton liquide par Mordor Intelligence

La taille du marché de l'emballage en carton liquide s'élevait à 4,47 millions de tonnes en 2025 et devrait atteindre 5,40 millions de tonnes d'ici 2030, ce qui correspond à un TCAC de 3,87 % sur la période de prévision. Cette trajectoire reflète la substitution progressive des plastiques rigides par des formats à base de fibres, l'influence croissante des règles de conception pour le recyclage, et les investissements accrus des marques dans les innovations de barrière pour cartons qui augmentent la teneur en matières renouvelables sans compromettre la durée de conservation. La pénétration croissante de l'épicerie en ligne, associée à la volonté de décarboner la logistique des boissons, oriente les volumes vers des formats de cartons compacts et efficaces en termes d'espace cubique, adaptés aux systèmes d'exécution automatisés. Parallèlement, les programmes de lait scolaire dans les économies émergentes, les avancées en matière de barrières biosourcées en Europe et les conversions à grande échelle des usines en amont indiquent que le marché de l'emballage en carton liquide conserve une marge de progression importante, tant pour les gains tirés par les volumes que pour ceux tirés par la valeur. L'intensité concurrentielle reste élevée, trois groupes multinationaux de transformation sécurisant des installations de machines de remplissage, créant ainsi d'importantes barrières à la substitution pour les propriétaires de marques. Cependant, l'intégration en aval des usines et l'impression numérique ouvrent de nouvelles voies de différenciation. Dans l'ensemble, le marché de l'emballage en carton liquide évolue d'une adoption guidée par la conformité vers une innovation guidée par la performance, positionnant les cartons en fibres comme une alternative grand public crédible aux systèmes en feuille d'aluminium et en plastique multicouche.

Principaux enseignements du rapport

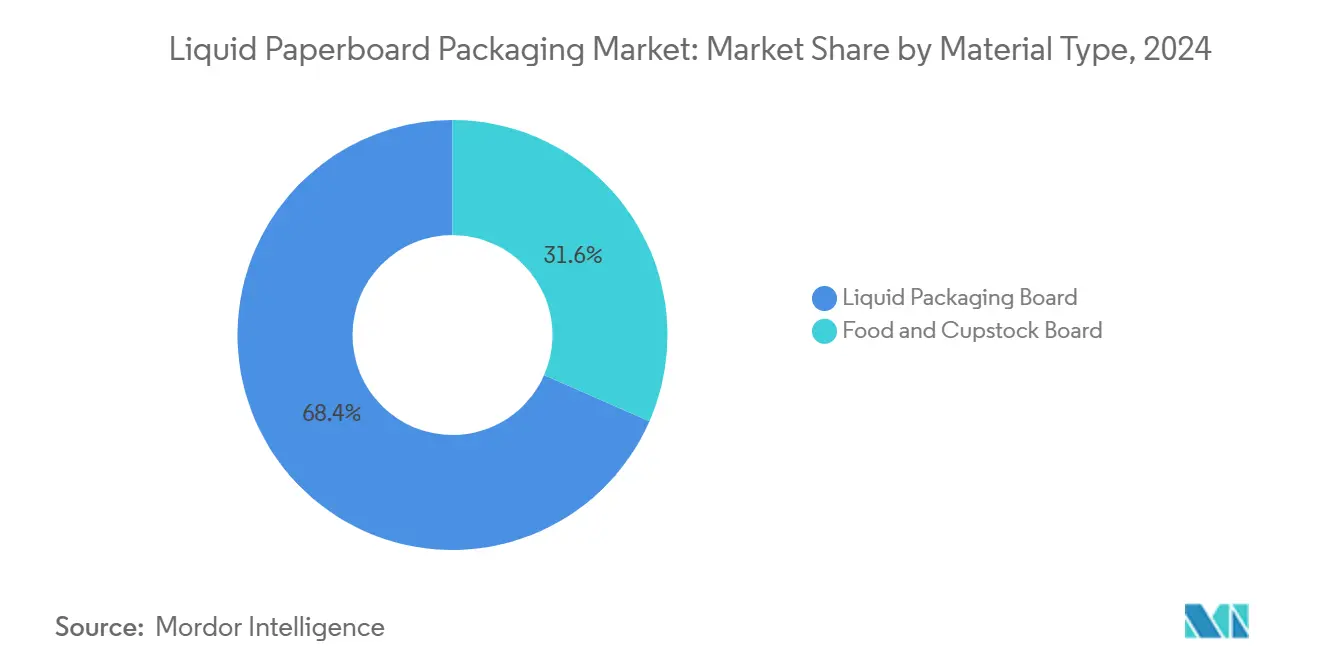

- Par type de matériau, le carton d'emballage liquide représentait 68,43 % du volume de 2024 et progresse à un TCAC de 4,64 % jusqu'en 2030.

- Par type de carton, les formats à toit pignon étaient en tête avec une part de 61,64 % en 2024, tandis que les cartons façonnés devraient croître à un rythme annuel de 5,35 % jusqu'en 2030.

- Par durée de conservation, les cartons à longue durée de conservation représentaient 74,75 % des expéditions de 2024 et progressent à un TCAC de 4,87 %.

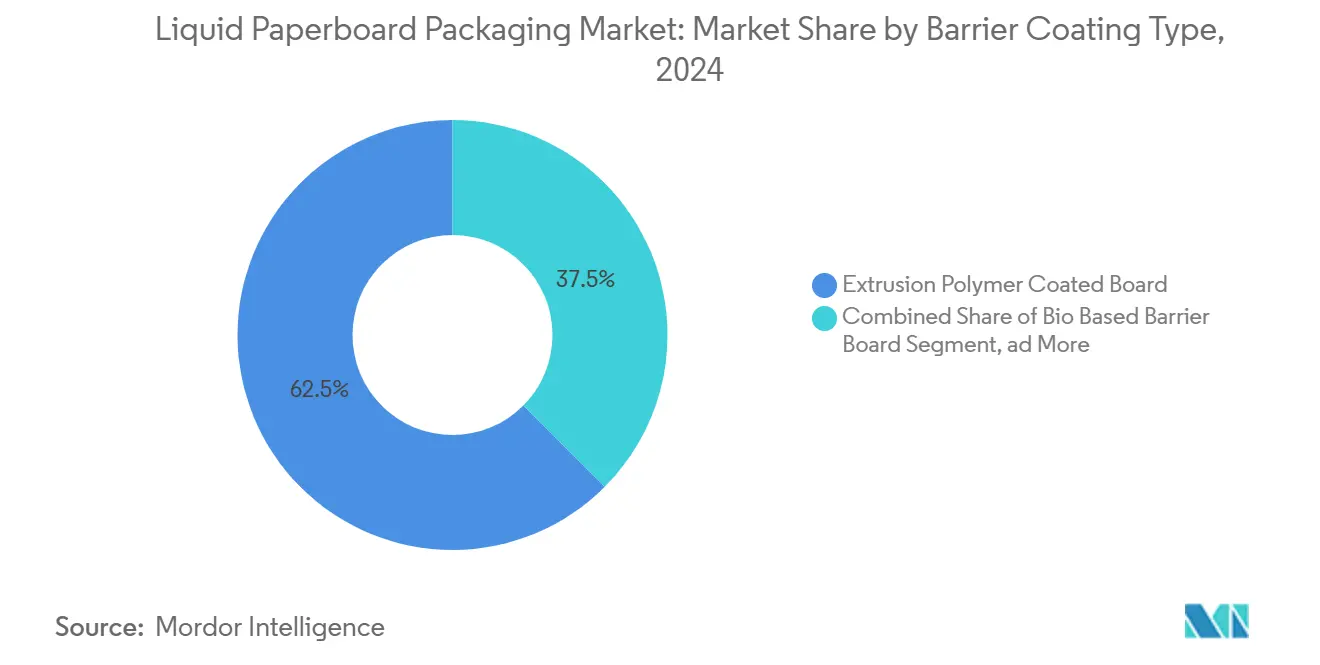

- Par type de revêtement barrière, le carton revêtu de polymère par extrusion représentait 62,53 % de la demande de 2024, tandis que le carton barrière biosourcé progresse à un rythme de 5,98 % par an.

- Par application d'utilisation finale, les boissons représentaient 67,42 % de la consommation de 2024, mais les nutraceutiques mènent le peloton avec un TCAC de 6,01 % jusqu'en 2030.

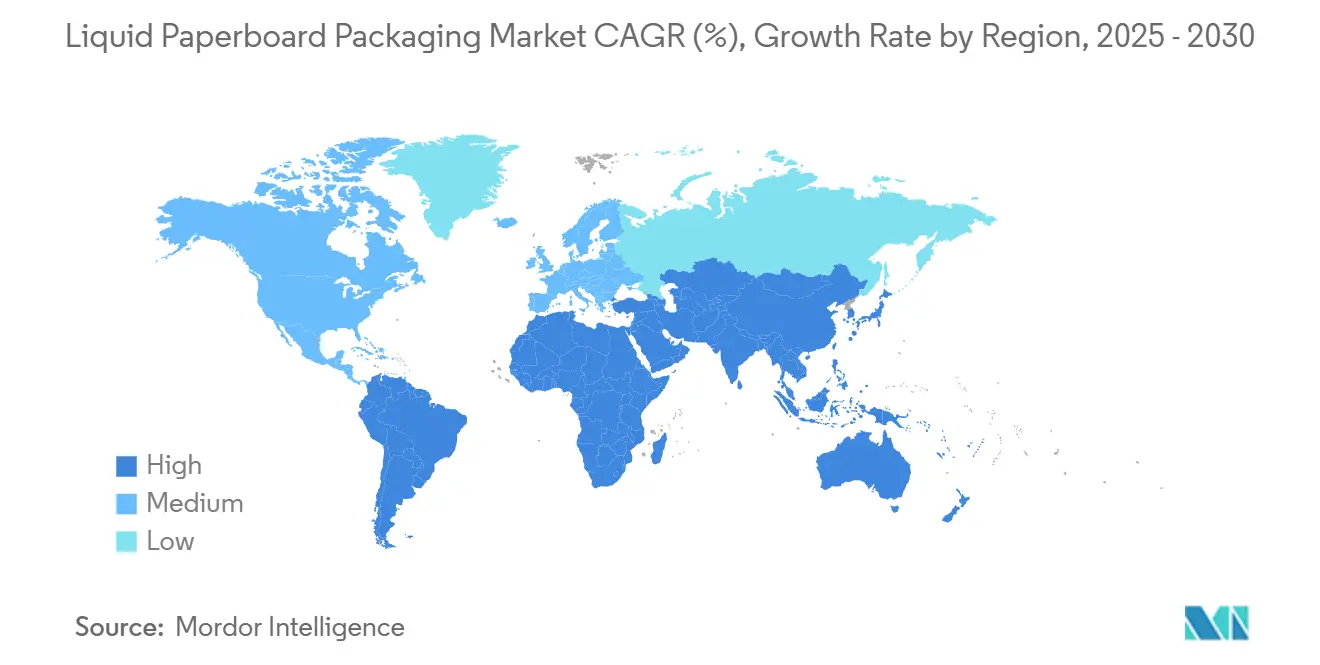

- Par géographie, l'Asie-Pacifique représentait 40,32 % du volume de 2024, tandis que la région Moyen-Orient et Afrique devrait progresser à un TCAC de 6,21 %.

Tendances et perspectives du marché mondial de l'emballage en carton liquide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de boissons pratiques et stables à température ambiante | +1.2% | Mondial avec accent sur l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Poussée accélérée vers des emballages durables et recyclables | +1.5% | L'Europe et l'Amérique du Nord en tête, l'Asie-Pacifique suit | Long terme (≥ 4 ans) |

| Expansion des cartons aseptiques dans les alternatives laitières à base de plantes | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Programmes de cartons de lait scolaire financés par les gouvernements | +0.6% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Croissance de l'épicerie en ligne stimulant les cartons à emporter | +0.7% | Mondial avec forte adoption en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Adoption du filigrane numérique pour le recyclage en boucle fermée | +0.4% | Pilotes en Europe et en Amérique du Nord, déploiement à grande échelle en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de boissons pratiques et stables à température ambiante

L'expansion urbaine rapide et les modes de vie sous pression temporelle stimulent la demande de produits ambiants prêts à boire qui éliminent le besoin de réfrigération jusqu'à l'ouverture. Les boissons fonctionnelles, évaluées à 766,69 milliards USD en 2024, devraient dépasser 1 000 milliards USD d'ici 2032, avec une croissance annuelle de près de 6 %. Les cartons aseptiques s'alignent sur cette tendance car ils atteignent une durée de conservation de six à douze mois sans avoir recours à des conservateurs, réduisant ainsi les coûts de la chaîne du froid et élargissant les points de distribution aux épiceries de proximité, aux salles de sport et aux plateformes de commerce rapide. La solution Tetra Recart expédie 20 % de produits en plus par palette que les canettes et réduit les émissions de fret, illustrant l'avantage logistique qu'apportent les cartons. [1]Tetra Pak, "Technologie de barrière à base de papier," TETRAPAK.COM La pénétration croissante des boissons protéinées, avec une valeur au détail de 21,5 milliards USD en 2024, s'aligne davantage sur les cartons qui tolèrent les formulations à haute teneur en solides tout en renforçant un positionnement premium à message écologique.

Poussée accélérée vers des emballages durables et recyclables

Les règles de conception pour le recyclage convergent à l'échelle mondiale, poussant les propriétaires de marques à éliminer progressivement les laminés multicouches difficiles à séparer. L'Union européenne impose désormais que tous les cartons de boissons mis sur le marché soient entièrement recyclables d'ici 2030 et atteignent des objectifs de collecte supérieurs à 70 %. [2]Parlement européen, "Règlement sur les emballages et les déchets d'emballages," EUROPARL.EUROPA.EULes leaders du carton répondent avec des structures riches en fibres qui remplacent la feuille d'aluminium par des barrières à l'oxygène à base de papier. La nouvelle barrière de Tetra Pak porte la teneur en matières renouvelables à 80 % et réduit les émissions de carbone d'un tiers par rapport aux laminés traditionnels. Les transformateurs adoptent également la pâte certifiée par le Forest Stewardship Council comme exigence de base, avec plus de 90 % de la capacité mondiale de cartons désormais soutenue par des fibres traçables.[3]Forest Stewardship Council, "Normes de certification FSC," FSC.ORG Les revêtements de dispersion d'origine biologique de Billerud, Stora Enso et Sappi aident les cartons à évoluer vers un statut de mono-matériau, leur permettant d'intégrer les flux de recyclage du papier ordinaire.

Expansion des cartons aseptiques dans les alternatives laitières à base de plantes

Les marques de lait à base de plantes passent du PET réfrigéré aux cartons ambiants pour élargir leur portée et réduire la consommation d'énergie au détail. L'adoption du Pure-Pak d'Elopak par la coopérative néerlandaise Boermarke prolonge la durée de conservation à neuf mois et porte la teneur en matières renouvelables à 75 %. L'acteur australien Milkadamia a exporté du lait de macadamia en Asie dans des cartons Tetra Prisma Aseptic qui ne nécessitent pas de stockage en froid continu. Les boissons à base de noix et de céréales en bénéficient le plus car le traitement à ultra-haute température neutralise les enzymes responsables des mauvais goûts, tandis que la surface du carton offre un support pour des graphismes haute résolution qui soulignent les arguments environnementaux. Ce changement renforce la croissance des volumes sur le marché de l'emballage en carton liquide à mesure que les alternatives laitières atteignent la parité de prix avec le lait traditionnel.

Programmes de cartons de lait scolaire financés par les gouvernements

Les programmes de nutrition publique continuent de distribuer des milliards de cartons individuels aux écoliers, soutenant la demande de base dans les pays émergents. Tetra Pak a déclaré avoir fourni 9,2 milliards d'emballages à 64 millions d'enfants dans 49 pays en 2024. Des programmes aux Philippines et en Ouganda, par exemple, ont bénéficié respectivement à 1 837 000 et 50 000 personnes, soulignant la portée inclusive des cartons aseptiques. Des initiatives similaires en Inde et au Bangladesh associent les objectifs nutritionnels à la stimulation du marché laitier, garantissant des engagements de volume à long terme pour les transformateurs et les convertisseurs locaux. À mesure que les ministères de la santé intègrent le lait enrichi dans les programmes scolaires, les fabricants de cartons bénéficient d'un volume de base prévisible, amortissant les fluctuations à court terme du commerce de détail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression concurrentielle des sachets souples et des bouteilles en PET | -0.9% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour la pâte à papier et les polymères | -0.7% | Mondial avec accent sur l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Infrastructure insuffisante pour le recyclage du polyaluminium | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Évolution réglementaire s'éloignant des couches de feuille d'aluminium, entraînant une hausse des coûts | -0.3% | Europe et Amérique du Nord, répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression concurrentielle des sachets souples et des bouteilles en PET

Les sachets souples et les bouteilles en PET représentent environ 40 % du volume des emballages de boissons et gagnent des parts grâce à des coûts unitaires plus faibles et à des réseaux de consigne bien établis. Les sachets progressent à un rythme annuel de 5,8 %, promouvant des formats à bec verseur qui séduisent les parents de jeunes enfants et les consommateurs ruraux. Le PET bénéficie de taux de collecte de 80 % ou plus dans des juridictions telles que l'Allemagne, tandis que le recyclage des cartons reste inférieur à 50 % dans de nombreuses régions en raison des couches composites qui entravent la récupération des fibres. Les fabricants de cartons répondent avec des barrières sans aluminium et des formats en forme de bouteille, mais ceux-ci comportent des primes de coût qui confinent encore leur adoption aux références premium.

Volatilité des prix des matières premières pour la pâte à papier et les polymères

La pâte kraft de résineux blanchie du Nord a oscillé entre 1 400 USD par tonne au début de 2024 et 1 100 USD par tonne au troisième trimestre, comprimant les marges des transformateurs liés par des contrats à prix fixe. La résine de polyéthylène, qui peut représenter jusqu'à un quart du poids du carton, est sensible aux fluctuations des prix du pétrole et du gaz, ajoutant une imprévisibilité supplémentaire. Bien que la ligne Oulu de Stora Enso, d'une valeur de 1 milliard EUR (1,13 milliard USD), ajoute 750 000 tonnes de capacité de carton par an, l'actif n'atteindra pas son plein régime avant 2027, laissant un déficit d'approvisionnement à court terme susceptible de faire monter les prix. Les acteurs intégrés verticalement disposant de pâte captive bénéficient d'un tampon, tandis que les transformateurs plus petits font face à des tensions de fonds de roulement lors des pics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le carton d'emballage liquide capte le volume aseptique de base

La taille du marché de l'emballage en carton liquide pour le carton d'emballage liquide s'élevait à 3,02 millions de tonnes en 2024, soit 68,43 % du volume total, et ce substrat devrait se développer à un TCAC de 4,64 % jusqu'en 2030. La rigidité supérieure, le blanchiment à faible contamination et les doubles revêtements en polyéthylène permettent aux lignes de remplissage à ultra-haute température de livrer des produits laitiers, des jus et des boissons à base de plantes avec une durée de conservation de six à douze mois. La ligne Oulu de Stora Enso, optimisée numériquement, illustre le flux de capitaux qui suit cette demande, intégrant des contrôles d'orientation des fibres en temps réel qui améliorent le rendement par tonne de pâte.

Parallèlement, le carton alimentaire et pour gobelets sert les applications de lait frais et de crème glacée qui reposent sur la réfrigération, mais sa croissance plus lente souligne la nature défensive des formats à courte durée de conservation sur le marché de l'emballage en carton liquide. Les propriétaires de marques expérimentent des vernis tactiles et des feuilles holographiques pour premiumiser les desserts laitiers, mais ces finitions ne peuvent pas compenser l'attrait structurel vers les cartons stables à température ambiante. L'émergence de revêtements de dispersion à base d'eau tels que le FibreForm de Billerud signale la prochaine vague, améliorant la repulpabilité et ouvrant la voie à des revendications de mono-matériau sans sacrifier les performances de barrière à l'oxygène.

Par type de carton : les cartons façonnés accélèrent la différenciation des marques

En 2024, les cartons à toit pignon contrôlaient 61,64 % de la part de marché de l'emballage en carton liquide pour les formats de cartons, reflétant les machines haute vitesse installées capables de produire 12 000 unités par heure. Les cartons façonnés, cependant, sont le style à la croissance la plus rapide avec un TCAC de 5,35 %, soulignant un glissement vers des silhouettes accrocheuses qui communiquent des signaux premium sur des rayons encombrés. Le design Pure-Pak Sense introduit une taille galbée et un panneau à prise facile qui améliore l'ergonomie pour le consommateur tout en augmentant la valeur perçue.

Les cartons brique restent essentiels pour le lait aseptique et les jus où l'efficacité des palettes est primordiale, mais la pression réglementaire pour supprimer les couches de feuille réduit progressivement leur avantage en termes de coût. L'outillage pour les moules façonnés coûte trois à six fois plus cher que les matrices standard, mais l'élasticité des prix des boissons à base de plantes soutient l'économie. Les avancées de l'impression numérique permettent des tirages en petites séries avec une qualité proche de l'offset, permettant aux marques régionales de justifier l'investissement dans les cartons façonnés sans risquer un inventaire obsolète, renforçant ainsi l'élan du segment sur le marché de l'emballage en carton liquide.

Par durée de conservation : les formats longue durée dominent la distribution ambiante

Les cartons à longue durée de conservation représentaient 74,75 % des expéditions en 2024 et devraient croître à un TCAC de 4,87 % jusqu'en 2030, portés par la demande de boissons protéinées prêtes à boire et d'alternatives laitières à base de plantes pouvant être expédiées dans le monde entier sans réfrigération. Les machines aseptiques stérilisent à la fois le produit et l'emballage, réduisant les coûts logistiques et l'empreinte carbone sur les circuits qui manquent de chaînes du froid fiables. Les cartons à courte durée de conservation conservent leur pertinence dans les circuits de lait frais européens, mais une contraction de 1 à 2 % par an suggère un pivot progressif vers l'ambiant sur les marchés matures.

Le marché de l'emballage en carton liquide bénéficie de l'empreinte commerciale plus large que les formats longue durée permettent, notamment dans le commerce électronique, où les centres de distribution optimisés par cartographie thermique privilégient les emballages tolérants aux variations de température ambiante. Des études de cas, telles que le lait de macadamia de Milkadamia, expédié d'Australie au Japon avec une stabilité de neuf mois, prouvent que les cartons longue durée ouvrent des flux de revenus à l'exportation pour les marques de taille intermédiaire qui ne pourraient autrement pas gérer un double inventaire.

Par type de revêtement barrière : les solutions biosourcées gagnent du terrain

Le carton revêtu de polymère par extrusion représente encore 62,53 % du volume de revêtement barrière sur le marché de l'emballage en carton liquide, maintenant sa position de leader grâce à sa maniabilité connue et à ses propriétés de barrière à l'oxygène fiables. Néanmoins, le carton barrière biosourcé se développe à un rythme de 5,98 % par an à mesure que les transformateurs s'alignent sur les mandats de conception pour le recyclage et les engagements des marques concernant la teneur sans combustibles fossiles. Les revêtements de dispersion réduisent la consommation d'énergie jusqu'à 40 % par rapport à l'extrusion, tandis que des innovations telles que le biopolymère CKB de Stora Enso atteignent des taux de transmission d'oxygène inférieurs à 8 cc/m²/jour, ce qui est suffisant pour une stabilité de six mois pour les jus.

Les solutions de dispersion remportent leurs premières victoires sur les lignes de lait frais, où les exigences en matière de barrière sont plus faibles et où la simplicité du recyclage est primordiale. Le coût reste un obstacle, mais les frais de responsabilité élargie des producteurs en Europe qui pénalisent les structures non recyclables commencent à faire pencher le coût total livré en faveur des revêtements d'origine biologique, élargissant l'adressabilité sur le marché de l'emballage en carton liquide.

Par application d'utilisation finale : les nutraceutiques prennent de l'avance

Les boissons représentaient 67,42 % de la demande d'utilisation finale en 2024, mais les nutraceutiques représentaient l'application à la croissance la plus rapide, avec un TCAC de 6,01 %, reflétant les tendances mondiales en matière de boissons enrichies en protéines, en collagène et en vitamines. Les cartons accueillent des formulations riches en protéines susceptibles de se dénaturer dans le PET à remplissage à chaud, tout en offrant un récit renouvelable qui résonne auprès des consommateurs soucieux de leur santé. La rétortabilité et l'empilabilité du Tetra Recart démontrent des avantages clairs en matière de fret, une empreinte carbone inférieure de 35 % par rapport aux sachets à soufflet, et soutiennent les expéditions transfrontalières où la durée de conservation doit s'étendre sur plusieurs semaines.

Les denrées alimentaires de base telles que les soupes et les sauces migrent également vers les cartons pour tirer parti des circuits de clubs d'entrepôt et de commerce électronique qui récompensent l'efficacité cubique. Les liquides pour l'entretien ménager restent une niche mais suscitent un intérêt croissant à mesure que les détaillants pilotent des modèles de recharge et de retour, suggérant une optionnalité future pour le secteur de l'emballage en carton liquide dans sa recherche de diversification du risque lié aux utilisations finales.

Analyse géographique

La région Asie-Pacifique a maintenu une part de 40,32 % du volume de 2024 sur le marché de l'emballage en carton liquide, soutenue par de grands programmes de lait scolaire en Chine, en Inde et au Japon qui consomment collectivement des milliards de cartons individuels chaque année. La consommation croissante de la classe moyenne supérieure dans les villes chinoises de deuxième rang, associée à l'adoption d'alternatives laitières parmi les adultes intolérants au lactose, stimule la croissance structurelle. L'initiative PM POSHAN de l'Inde a fourni à elle seule 100 000 enfants à Chandigarh avec des emballages aseptiques de 130 millilitres en 2024, illustrant le rôle des marchés publics dans la sécurisation d'une charge de base pour les transformateurs locaux.

L'Europe et l'Amérique du Nord restent des bancs d'essai pour l'innovation même si la croissance des volumes ralentit vers les faibles chiffres à un seul chiffre. La directive de recyclabilité de l'Union européenne oblige les transformateurs à accélérer le développement de barrières sans aluminium et à investir dans des essais de filigrane numérique qui promettent un tri de haute précision. En Amérique du Nord, la fermeture d'une usine de carton canadienne en 2026 devrait supprimer environ 30 % de la capacité nationale de cartons pliants, augmentant probablement la dépendance aux importations et amplifiant la sensibilité aux prix pour les conditionneurs régionaux. L'épicerie en ligne, dont les prévisions indiquent qu'elle atteindra 40 % du commerce de détail en chaîne d'ici 2026, remodèle les dimensions des cartons vers des empreintes plus minces qui optimisent le cube d'expédition.

Le Moyen-Orient et l'Afrique constituent la zone à la croissance la plus rapide avec un TCAC de 6,21 %, portée par la hausse du revenu disponible dans les États du Golfe et les programmes nutritionnels soutenus par les gouvernements au Kenya, au Nigeria et en Afrique du Sud. Des programmes de récupération pilotes, tels que le MILO CARETON de Nestlé en Thaïlande, qui a collecté 89 tonnes de cartons via des distributeurs automatiques activés par filigrane, fournissent des modèles pour les villes africaines cherchant un recyclage évolutif sans investissements en capital importants. L'Amérique latine affiche un élan parallèle à mesure que les contrats de lait du secteur public convergent avec la croissance des jus à marque de distributeur, complétant ainsi le récit d'expansion mondiale du marché de l'emballage en carton liquide.

Paysage concurrentiel

Le secteur de l'emballage en carton liquide présente une fragmentation modérée. Tetra Pak, SIG Combibloc et Elopak dominent les installations de machines de remplissage, créant des écosystèmes propriétaires qui lient les ventes de consommables aux contrats de location d'équipements. Le remplacement d'une seule ligne aseptique peut coûter plus de 5 millions USD, renforçant la dépendance vis-à-vis des fournisseurs et soutenant le pouvoir de fixation des prix. Les groupes d'usines, tels que Stora Enso, se déplacent vers l'aval, comme en témoigne la conversion Oulu d'un milliard EUR, qui intègre des contrôles de jumeau numérique et poursuit des récits environnementaux co-brandés.

La consolidation parmi les usines de boîtes remodèle également le pouvoir d'achat. La fusion de juillet 2024 entre Smurfit Kappa et WestRock a formé un géant de 31 milliards USD de chiffre d'affaires couvrant 62 usines et plus de 500 sites de transformation, débloquant 400 millions USD de synergies potentielles et une échelle d'approvisionnement mondial sans précédent dans l'emballage en fibres. Les transformateurs plus petits se différencient grâce à la capacité de cartons façonnés, à l'impression numérique et aux barrières sans aluminium, créant des niches où des investissements agiles et des cycles de lancement de produits plus rapides compensent l'échelle des acteurs établis.

Les perturbateurs technologiques font avancer les objectifs de boucle fermée. Les filigranes numériques, orchestrés par le projet HolyGrail 2.0, prouvent une identification quasi parfaite des cartons multicouches sur les tapis de tri, préfigurant des déploiements à l'échelle régionale susceptibles de porter les taux de recyclage des cartons au-dessus de 70 %. Sur une voie parallèle, des études en laboratoire montrent que des procédés de séparation fibres-polymères par solvant atteignent une récupération complète des matériaux, ce qui, s'ils étaient commercialisés, éroderait la principale critique de recyclage formulée à l'encontre des cartons composites. Collectivement, ces innovations entretiennent le renouvellement concurrentiel et renforcent l'élan du marché de l'emballage en carton liquide.

Leaders du secteur de l'emballage en carton liquide

Tetra Pak International S.A.

International Paper Company

Amcor plc

Smurfit WestRock

Stora Enso Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Stora Enso a démarré la production sur sa ligne de carton grand public Oulu d'une valeur de 1 milliard EUR (1,13 milliard USD) en Finlande, ajoutant 750 000 tonnes de capacité annuelle de carton d'emballage liquide, avec un plein régime visé pour 2027.

- Octobre 2024 : Elopak a lancé le Pure-Pak eSense, un carton à toit pignon intégrant des codes NFC et QR pour l'engagement des consommateurs en temps réel.

- Septembre 2024 : Tetra Pak a dévoilé le Tetra Evero Aseptic, un carton façonné qui supprime la feuille d'aluminium et réduit l'utilisation de matériaux de 10 % par rapport aux briques standard.

- Août 2024 : Billerud a obtenu la certification EN 13432 pour sa barrière à base d'eau FibreForm, permettant la compostabilité industrielle en 12 semaines.

Portée du rapport mondial sur le marché de l'emballage en carton liquide

Le marché de l'emballage en carton liquide englobe la production et l'utilisation de matériaux en carton spécifiquement conçus pour les applications d'emballage de liquides. Ces matériaux sont conçus pour offrir durabilité, protection barrière et durabilité, répondant aux besoins de secteurs tels que les boissons, l'alimentation, les nutraceutiques et les soins personnels.

Le rapport sur le marché de l'emballage en carton liquide est segmenté par type de matériau (carton d'emballage liquide, carton alimentaire et pour gobelets), type de carton (cartons à toit pignon, cartons brique, cartons façonnés), durée de conservation (cartons à longue durée de conservation, cartons à courte durée de conservation), type de revêtement barrière (carton revêtu de polymère par extrusion, carton revêtu par dispersion, carton barrière biosourcé), application d'utilisation finale (boissons, alimentation, nutraceutiques, entretien ménager et soins personnels, autres applications d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (millions de tonnes).

| Carton d'emballage liquide |

| Carton alimentaire et pour gobelets |

| Cartons à toit pignon |

| Cartons brique |

| Cartons façonnés |

| Cartons à longue durée de conservation |

| Cartons à courte durée de conservation |

| Carton revêtu de polymère par extrusion |

| Carton revêtu par dispersion |

| Carton barrière biosourcé |

| Boissons |

| Alimentation |

| Nutraceutiques |

| Entretien ménager et soins personnels |

| Autres applications d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par type de matériau | Carton d'emballage liquide | ||

| Carton alimentaire et pour gobelets | |||

| Par type de carton | Cartons à toit pignon | ||

| Cartons brique | |||

| Cartons façonnés | |||

| Par durée de conservation | Cartons à longue durée de conservation | ||

| Cartons à courte durée de conservation | |||

| Par type de revêtement barrière | Carton revêtu de polymère par extrusion | ||

| Carton revêtu par dispersion | |||

| Carton barrière biosourcé | |||

| Par application d'utilisation finale | Boissons | ||

| Alimentation | |||

| Nutraceutiques | |||

| Entretien ménager et soins personnels | |||

| Autres applications d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel est le volume projeté pour 2030 des cartons en carton liquide ?

Le marché de l'emballage en carton liquide devrait atteindre 5,40 millions de tonnes d'ici 2030, avec une croissance à un TCAC de 3,87 % à partir de 2025.

Quel type de carton connaît la croissance la plus rapide ?

Les cartons façonnés progressent à un TCAC de 5,35 % à mesure que les propriétaires de marques recherchent des silhouettes différenciées pour les boissons premium.

Pourquoi les barrières biosourcées gagnent-elles du terrain dans les cartons de boissons ?

Elles éliminent la feuille d'aluminium et réduisent l'utilisation de polyéthylène, permettant aux cartons de satisfaire aux mandats de recyclabilité européens tout en réduisant les empreintes carbone.

Quelle région mène la demande de cartons aujourd'hui ?

L'Asie-Pacifique détient un peu plus de 40 % du volume mondial, portée par une forte consommation laitière et des programmes de lait scolaire.

Comment les cartons se comparent-ils aux canettes et au verre en termes d'efficacité logistique ?

Les cartons aseptiques tels que le Tetra Recart expédient 20 % de produits en plus par palette que les canettes et 50 % de plus que le verre, réduisant les coûts de fret et les émissions.

Qu'est-ce qui motive l'adoption des cartons par les nutraceutiques ?

Les boissons riches en protéines et enrichies privilégient les cartons pour la distribution ambiante, les profils carbone plus faibles et une image de marque premium centrée sur l'écologie.

Dernière mise à jour de la page le: