Taille et part du marché indien de l'emballage en papier et carton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

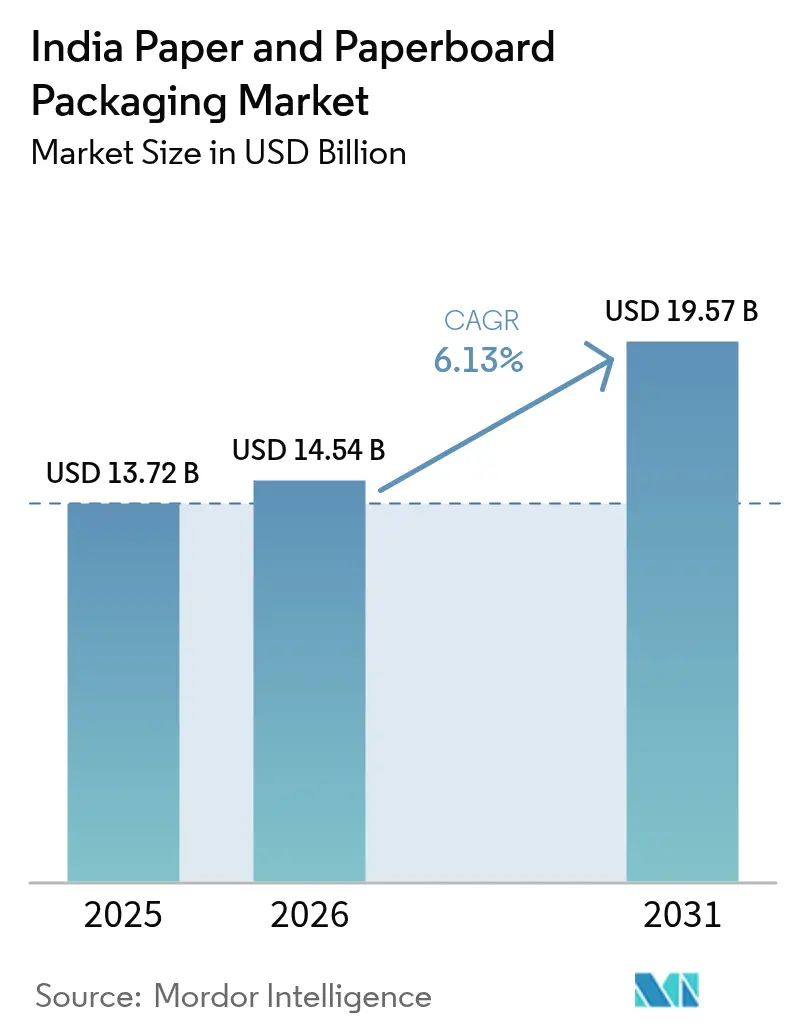

| Taille du marché de l'année de base (2025) | 13.72 Milliards de dollars |

| Taille du Marché (2026) | 14.54 Milliards de dollars |

| Taille du Marché (2031) | 19.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'emballage en papier et carton par Mordor Intelligence

La taille du marché indien de l'emballage en papier et carton devrait passer de 13,72 milliards USD en 2025 à 14,54 milliards USD en 2026 et devrait atteindre 19,57 milliards USD d'ici 2031, à un CAGR de 6,13 % sur la période 2026-2031. Une interdiction nationale portant sur certains articles en plastique à usage unique, une pénétration croissante du commerce électronique et des investissements records dans le pâturage à base de résidus agricoles sont devenus les piliers fondamentaux soutenant cette trajectoire. Les profils de commandes se fragmentent à mesure que les plateformes de commerce rapide privilégient des expéditeurs ondulés de taille adaptée, tandis que les marques alimentaires et de boissons s'orientent vers des emballages mono-matériaux compatibles avec les codes QR qui simplifient les audits de Responsabilité Élargie du Producteur. Les papeteries intégrées disposant de pâte captive et d'énergie biomasse creusent leur écart de coût par rapport aux transformateurs qui dépendent de papier récupéré importé volatile. Dans le même temps, les presses flexographiques et numériques automatisées permettent aux transformateurs agiles de remporter des travaux à tirage court et à forte valeur ajoutée dans les secteurs des cosmétiques et des produits pharmaceutiques, malgré des coûts de matières premières plus élevés.

Principaux enseignements du rapport

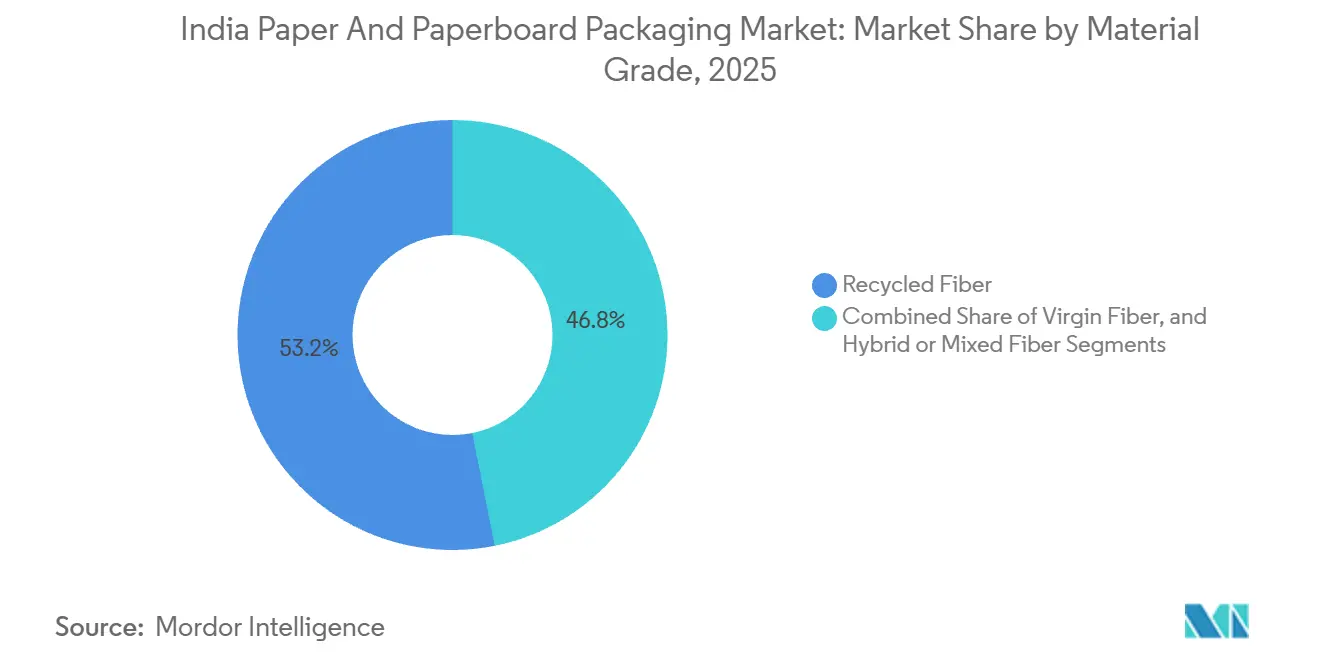

- Par qualité de matériau, la fibre recyclée était en tête avec 53,16 % de la part du marché indien de l'emballage en papier et carton en 2025, tandis que la fibre hybride ou mixte devrait afficher le CAGR le plus rapide de 7,14 % jusqu'en 2031.

- Par type de produit, l'emballage ondulé représentait 48,24 % de la taille du marché indien de l'emballage en papier et carton en 2025, tandis que les cartons liquides devraient se développer à un CAGR de 7,63 % jusqu'en 2031.

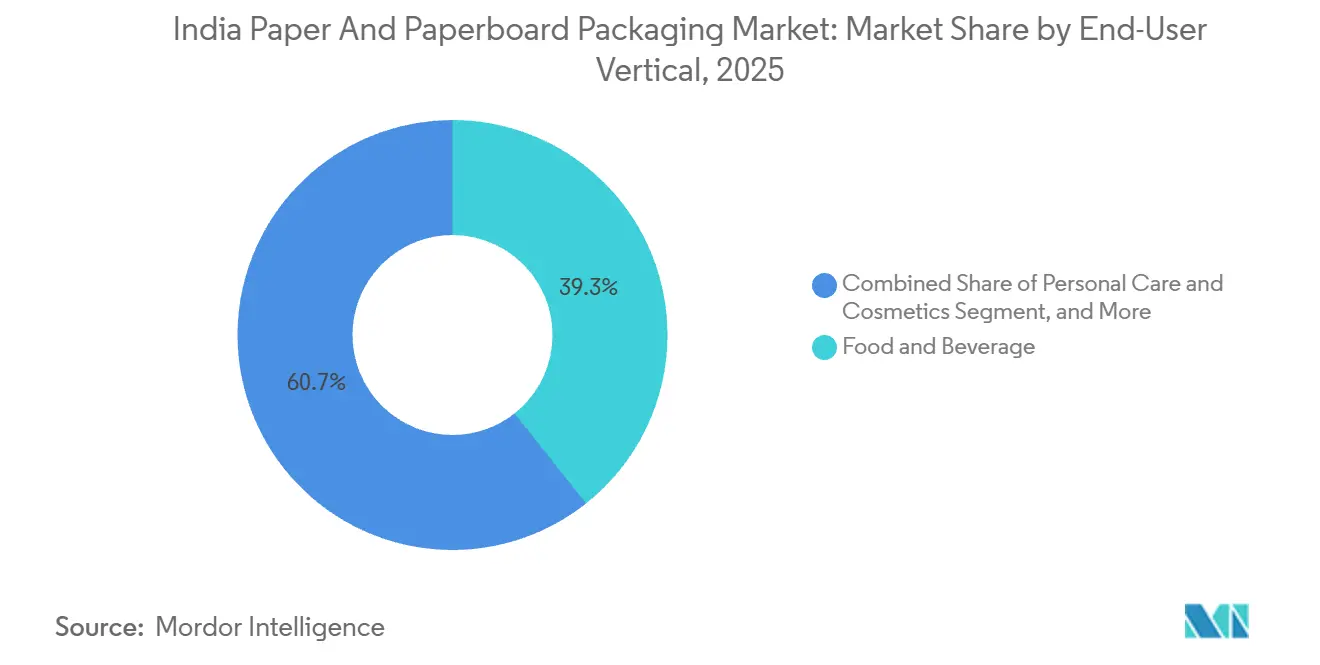

- Par secteur d'utilisation finale, l'alimentation et les boissons détenaient 39,34 % de la part de marché en 2025, tandis que les soins personnels et les cosmétiques devraient croître à un CAGR de 8,12 % durant 2026-2031.

- Par format d'emballage, l'emballage secondaire représentait 45,24 % de la taille du marché indien de l'emballage en papier et carton en 2025 et devrait croître à un CAGR de 7,85 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de l'emballage en papier et carton

Analyse de l'impact des moteurs*

| Moteur | Impact (~) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande d'emballages ondulés liée au commerce électronique | +1.8% | National, avec concentration dans les clusters de dark stores métropolitains et les hubs de commerce rapide de niveau 2 | Court terme (≤ 2 ans) |

| Transition des marques alimentaires vers des emballages mono-matériaux recyclables | +1.3% | National, porté par les grands groupes de produits de grande consommation au Maharashtra, au Tamil Nadu et au Gujarat | Moyen terme (2-4 ans) |

| Interdiction gouvernementale des plastiques à usage unique | +1.1% | National, avec une application plus stricte à Delhi, au Karnataka et au Maharashtra | Moyen terme (2-4 ans) |

| Émergence de hubs régionaux de commerce rapide | +0.9% | Villes de niveau 2 et 3, notamment Jaipur, Lucknow, Coimbatore et Indore | Court terme (≤ 2 ans) |

| Investissements dans l'impression flexographique automatisée à grande vitesse | +0.6% | National, concentré dans les clusters de transformateurs du Gujarat, du Tamil Nadu et de l'Haryana | Long terme (≥ 4 ans) |

| Ajouts de capacité de pâte à base de résidus agricoles | +0.5% | Punjab, Haryana, Uttar Pradesh (paille de blé) ; Maharashtra, Karnataka (bagasse) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'emballages ondulés liée au commerce électronique

Les cycles de commande à expédition dans le commerce rapide se sont comprimés de quelques heures à quelques minutes, obligeant les transformateurs situés près des hubs de traitement des commandes à maintenir en permanence des expéditeurs pré-assemblés. Le nombre moyen d'unités par expédition est désormais plus proche d'une seule référence que des trois à cinq typiques des anciens modèles de commerce en ligne, multipliant ainsi la demande d'emballages ondulés par roupie de marchandise vendue. Les villes de niveau 2 telles que Jaipur, Lucknow, Coimbatore et Indore connaissent la croissance la plus rapide, car les opérateurs de dark stores y obtiennent des coûts immobiliers plus bas, incitant les transformateurs régionaux à investir dans des découpeuses rotatives et des rainureuses-coupeuses. L'optimisation du poids pour réduire le rembourrage excessif est devenue un levier de coût clé pour les plateformes expédiant des millions de micro-commandes chaque mois. L'essor qui en résulte pour les cartons micro-cannelés offrant une résistance à l'écrasement à des grammages plus légers apporte un nouvel élan au marché indien de l'emballage en papier et carton.

Transition des marques alimentaires vers des emballages mono-matériaux recyclables

Les règles de Responsabilité Élargie du Producteur imposent une traçabilité par code QR à partir de juillet 2025, poussant les propriétaires de marques à repenser leurs emballages autour d'un seul substrat.[1]Ministère de l'Environnement, des Forêts et du Changement Climatique, "Règles d'amendement sur la gestion des déchets plastiques 2024," moef.gov.in Les fabricants de cartons ont répondu avec du carton à barrière revêtue qui résiste aux huiles, à l'humidité et à l'oxygène sans recourir à des stratifiés plastiques multicouches. Bien que ces substrats coûtent 8 à 12 % de plus que les sachets en polyéthylène, les grandes entreprises de biens de consommation absorbent la prime pour éviter les amendes de non-conformité et les risques de réputation. Les détaillants privilégient désormais les cartons mats qui mettent en valeur les engagements en matière de durabilité, une évolution qui augmente la valeur d'impression par emballage. Les grands transformateurs qui sécurisent des accords d'approvisionnement pluriannuels peuvent donc justifier une automatisation accrue et élargir leur avantage concurrentiel.

Interdiction gouvernementale des plastiques à usage unique

L'interdiction portant sur 19 articles en plastique à usage unique a positionné le papier comme substitut par défaut pour les sacs de transport, les couverts et les articles de restauration.[2]Bureau de presse et d'information, "Application de l'interdiction des plastiques à usage unique," pib.gov.in Les États dotés d'équipes d'inspection bien dotées en personnel, tels que Delhi et le Karnataka, ont collecté la majeure partie des 198 millions INR d'amendes enregistrées d'ici 2024, renforçant l'urgence de la conformité. La demande de sacs en kraft pour l'épicerie et de plateaux en pâte moulée, qui était négligeable avant l'interdiction, a augmenté dans les formats de commerce de détail moderne. Les papeteries améliorent leurs procédés de pâturage pour respecter des limites de migration plus strictes pour les métaux lourds dans les grades en contact alimentaire. Bien que des flux de plastiques illicites persistent dans le commerce de détail informel, l'orientation réglementaire consolide un plancher de demande durable pour les solutions à base de fibres.

Émergence de hubs régionaux de commerce rapide

Des plateformes telles que Blinkit et Zepto ont ouvert des centres de micro-traitement des commandes à Jaipur, Lucknow, Coimbatore et Indore, chacun stockant 2 000 à 3 000 références et promettant des délais de livraison de 15 minutes. Ces hubs nécessitent des expéditeurs personnalisés qui optimisent la densité des rayons, incitant les transformateurs à implanter des lignes flexographiques dans un rayon de 50 km des dark stores. L'approvisionnement localisé élimine les délais de fret interétatiques et garantit des engagements de réapprovisionnement le jour même. Les emballages secondaires durables capables de survivre à plusieurs cycles de logistique inverse gagnent en faveur, augmentant la demande pour les grades de carton à haute résistance à l'éclatement. Ensemble, ces tendances créent de nouveaux gisements de profit pour les transformateurs agiles dans les centres de consommation émergents.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du papier récupéré importé | -0.8% | National, aigu dans les États côtiers avec accès portuaire (Gujarat, Maharashtra, Tamil Nadu) | Court terme (≤ 2 ans) |

| Inflation chronique des coûts énergétiques du carton d'emballage | -0.7% | National, plus sévère dans les États dépendant du charbon (Chhattisgarh, Odisha, Jharkhand) | Moyen terme (2-4 ans) |

| Retards de remboursement de la TPS pour les transformateurs PME | -0.4% | National, affecte de manière disproportionnée les PME au Gujarat, en Haryana et en Uttar Pradesh | Moyen terme (2-4 ans) |

| Substitution numérique dans la facturation et l'édition | -0.3% | National, concentré dans les centres urbains à forte adoption des paiements numériques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du papier récupéré importé

L'Inde a importé environ 1,5 million de tonnes de papier récupéré au cours de l'exercice 2023-24, mais l'efficacité de la collecte nationale reste inférieure à 30 %.[3]Ministère du Commerce et de l'Industrie, "Données sur les importations de papier récupéré pour l'exercice 2023-24," commerce.gov.in Les prix des balles ont fluctué de 20 à 30 % en 2024 après que la politique Épée nationale de la Chine a réorienté les expéditions, obligeant les papeteries de carton recyclé à arbitrer entre marge et volume. Les transformateurs indépendants liés par des contrats de prix annuels résistent à la répercussion des coûts, comprimant la rentabilité des papeteries. Certains producteurs incorporent de la pâte à base de résidus agricoles, mais les fibres de paille de blé manquent de la résistance à la traction requise pour les liners lourds. Tant que la collecte organisée ne prendra pas de l'ampleur, la volatilité continuera de saper l'économie de la fibre recyclée.

Inflation chronique des coûts énergétiques du carton d'emballage

Les tarifs du charbon thermique et du réseau électrique ont augmenté de 10 à 15 % en Inde en 2024, portant l'énergie à près de 20 % du coût de production du carton pour les papeteries sans énergie captive. Les acteurs intégrés tels que ITC et JK Paper ont installé une cogénération à base de biomasse qui brûle des résidus agricoles ou de la liqueur noire, les isolant partiellement des fluctuations des combustibles fossiles. Les transformateurs indépendants achetant du carton fini ne peuvent pas se couvrir et quittent par conséquent les références à faible marge ou se consolident avec des concurrents plus solides. L'inflation soutenue réduit l'écart de prix traditionnel entre les grades recyclés et vierges, remodelant subtilement les décisions relatives aux substrats. La pression sur les coûts énergétiques agit donc doublement comme catalyseur de consolidation au sein du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de matériau : les mélanges de fibres hybrides gagnent en dynamisme

La fibre recyclée contrôlait 53,16 % de la part du marché indien de l'emballage en papier et carton en 2025, mais les grades hybrides devraient afficher un CAGR de 7,14 % jusqu'en 2031, dépassant toutes les autres options de matériaux. Ces mélanges combinent de la pâte à base de résidus agricoles avec une charge recyclée, offrant une résistance à l'écrasement tout en satisfaisant aux critères de teneur en matières recyclées. La Direction générale des recours commerciaux a commencé à enquêter sur les importations de fibres vierges subventionnées en provenance du Chili et de Chine en 2024, rendant les hybrides d'origine nationale plus attractifs. La volatilité du papier récupéré importé pousse davantage les papeteries à sécuriser des matières premières à base de résidus agricoles provenant de la paille de blé et de la bagasse, stabilisant les courbes de coûts. Les incitations politiques qui récompensent la réduction du brûlage des chaumes et les objectifs d'économie circulaire renforcent la transition vers les cartons hybrides.

L'adoption des hybrides bénéficie également aux transformateurs : les cartons fonctionnent proprement sur les onduleuses à grande vitesse et acceptent les encres à base d'eau sans apprêt supplémentaire, réduisant les temps d'arrêt. Les propriétaires de marques affichent bien en évidence les logos de teneur en matières recyclées, améliorant la perception en rayon sans sacrifier la résistance à la compression des boîtes. Les papeteries intégrées disposant à la fois d'actifs de pâte et de transformation défendent donc leurs marges même en période de ralentissement. Les petites entreprises peuvent toujours participer en achetant des feuilles hybrides prédécoupées, bien que leur base de coûts reste plus élevée que celle des concurrents verticalement intégrés. Dans l'ensemble, les grades hybrides font progresser à la fois le message de durabilité et les performances, assurant leur place dans le mix de croissance du marché indien de l'emballage en papier et carton.

Par type de produit : les cartons liquides profitent de l'essor laitier

L'emballage ondulé dominait 48,24 % de la taille du marché indien de l'emballage en papier et carton en 2025, mais les cartons liquides sont positionnés pour le CAGR le plus rapide de 7,63 % jusqu'en 2031. Moins de 10 % de la production laitière indienne parvient aux consommateurs sous forme emballée, laissant une vaste marge de progression pour les cartons aseptiques permettant un stockage à température ambiante. L'usine de SIG Combibloc d'une valeur de 96 millions USD à Ahmedabad peut produire 4 milliards d'emballages par an, assurant un approvisionnement local pour les coopératives modernisant leur distribution. Les transformateurs laitiers des villes de niveau 2 apprécient les emballages stables à température ambiante qui contournent les coûts de la chaîne du froid, élargissant l'accès au marché et réduisant les pertes.

Au-delà des produits laitiers, les boissons à base de fruits et les laits aromatisés adoptent les formats carton pour se différencier des bouteilles en PET. Les boîtes pliantes restent pertinentes dans les secteurs pharmaceutique et de la confiserie, car les fonctionnalités anti-contrefaçon telles que les feuilles holographiques s'intègrent facilement sur le substrat carton. Les sacs en papier continuent de bénéficier des interdictions d'épicerie sur les plastiques fins, bien que les options non tissées réutilisables ralentissent leur pénétration. Les boîtes rigides, malgré une base de volume de niche, captent des marges premium dans les smartphones et les accessoires de luxe. Collectivement, ce profil de demande diversifié consolide les cartons liquides et les formats de carton connexes comme piliers de croissance structurelle.

Par secteur d'utilisation finale : les soins personnels mènent la premiumisation

L'alimentation et les boissons détenaient 39,34 % de la part du marché indien de l'emballage en papier et carton en 2025, mais les soins personnels et les cosmétiques devraient se développer à un CAGR de 8,12 % durant 2026-2031. Un secteur des soins personnels national de 28 milliards USD a produit 186,6 milliards de pièces d'emballage en 2024, favorisant les cartons à finition mate avec des vernis doux au toucher et des estampages à chaud. Les propriétaires de marques localisent les designs pour les fêtes, entraînant des changements fréquents qui récompensent les transformateurs équipés de presses à servomoteurs. L'authentification par code QR imprimée en ligne soutient également les campagnes d'engagement direct avec les consommateurs.

La santé et les produits pharmaceutiques exigent des scellés inviolables et une sérialisation, ajoutant une complexité qui augmente le chiffre d'affaires par unité pour les fournisseurs de boîtes pliantes. L'électronique nécessite des inserts ondulés micro-cannelés et des coussins en pâte moulée pour réduire les dommages de transit, élargissant l'utilisation de cartons légers mais à haute résistance. Les pièces industrielles et automobiles sont expédiées dans des conteneurs lourds, bien que la croissance y suive des cycles de fabrication plus larges. Par conséquent, si les produits de base ancrent le volume, les soins personnels premium et les produits pharmaceutiques réglementés stimulent la croissance de la valeur pour les transformateurs.

Par format d'emballage : les emballages secondaires rationalisent le traitement des commandes

L'emballage secondaire représentait 45,24 % de la part du marché indien de l'emballage en papier et carton en 2025 et devrait croître à un CAGR de 7,85 % jusqu'en 2031. Les détaillants omnicanaux standardisent les tailles des expéditeurs afin que les trieuses automatisées traitent les commandes à références mixtes sans interruption. Les dark stores de commerce rapide de moins de 372 m² s'appuient sur des boîtes pliables qui s'ouvrent en quelques secondes et se rangent à plat lorsqu'elles sont vides, préservant un espace de rayon limité. Les expéditeurs de taille adaptée réduisent également le rembourrage, abaissant les coûts de fret et améliorant les scores écologiques sur les tableaux de bord des détaillants.

Les emballages primaires communiquent toujours l'identité de la marque et répondent aux besoins de performance barrière, avec des cartons couchés remplaçant le plastique multicouche dans les snacks et les aliments d'impulsion. Les emballages tertiaires tels que les films d'emballage de palettes restent banalisés, mais les prochaines obligations de codes QR suscitent une demande limitée pour des suremballages riches en données. Les transformateurs installant des imprimantes numériques en ligne peuvent intégrer des codes au niveau des lots sans étapes de manutention supplémentaires, obtenant des primes de service. À mesure que les modèles de traitement des commandes évoluent, l'innovation dans les formats secondaires reste cruciale pour les gains d'efficacité dans les chaînes d'approvisionnement.

Analyse géographique

Les États côtiers de l'ouest et du sud dominent les flux de fibres, car les ports de Mundra, Kandla, JNPT et Chennai traitent la quasi-totalité du papier récupéré importé. Le Gujarat et le Tamil Nadu abritent donc les clusters de transformateurs les plus denses d'Inde, au service des usines de produits de grande consommation situées dans un rayon de 150 km des portes portuaires. Les papeteries intégrées du Maharashtra tirent parti de leur proximité avec les sièges sociaux des marques à Mumbai et Pune, raccourcissant les cycles de conception à la mise sur le marché pour les nouvelles références.

Le Punjab, l'Haryana et l'Uttar Pradesh fournissent d'abondantes quantités de paille de blé et de balle de riz, consommées par les nouvelles lignes de pâte à base de résidus agricoles. Cela s'aligne sur les efforts visant à atténuer le brûlage des chaumes et à assurer la sécurité des fibres. Les États intérieurs sans accès portuaire, tels que le Chhattisgarh et le Madhya Pradesh, se tournent vers des charges à base agricole pour éviter les prix volatils des balles, créant un corridor de pâte nord-central qui contrebalance le biais traditionnel de la côte ouest.

La préparation à la conformité pour la traçabilité par code QR varie considérablement. Les districts urbains comme Pune et Surat pilotent déjà des liens numériques entre les lots d'emballage et les reçus des recycleurs, tandis que de nombreuses zones rurales construisent encore des réseaux de collecte de base. Les transformateurs pionniers dans les métropoles obtiennent le statut de fournisseur privilégié pour les marques multinationales, mais les localités de niveau 3 présentent un potentiel de terrain vierge pour les acteurs prêts à affronter une logistique fragmentée, assurant la diversification géographique du marché indien de l'emballage en papier et carton.

Paysage concurrentiel

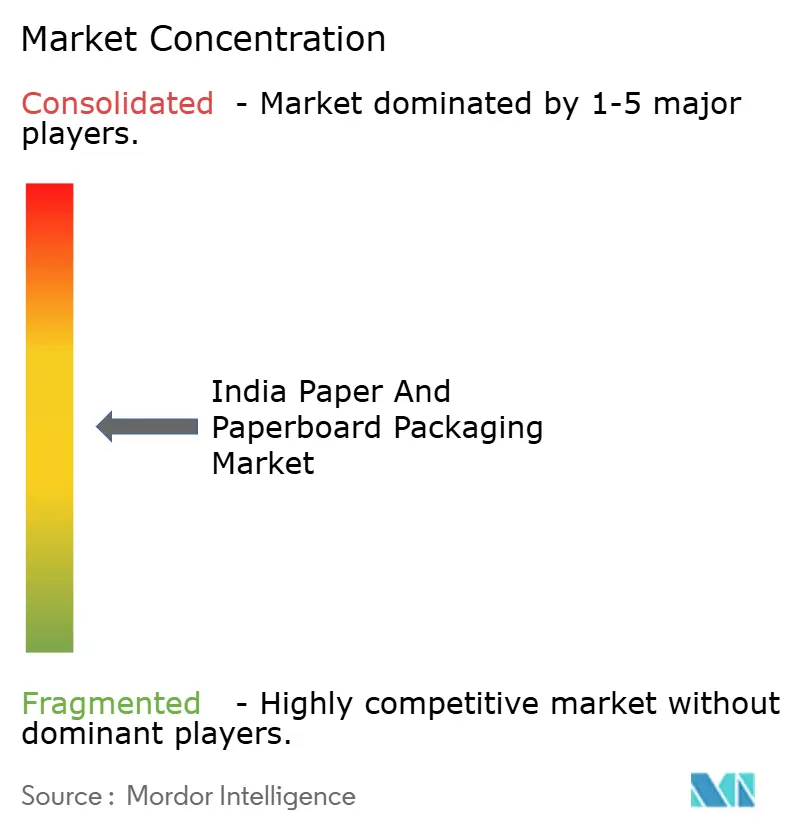

Le marché indien de l'emballage en papier et carton présente une fragmentation modérée. ITC Limited et JK Paper Limited exploitent des chaînes intégrées de la pâte au carton, protégeant leurs marges contre les chocs de fibres et d'énergie qui compriment les transformateurs achetant du carton sur le marché au comptant. Smurfit WestRock associe un savoir-faire en conception importé à des services d'optimisation de taille localisés pour les clients du commerce rapide, renforçant sa proposition de valeur au-delà de la simple fourniture d'ondulés.

L'automatisation est un champ de bataille clé. TCPL Packaging et Parksons Packaging ont chacun installé des lignes flexographiques multicolores avec dorure en ligne qui réduisent considérablement les temps de changement, permettant une exécution rentable de tirages cosmétiques inférieurs à 10 000 unités. Les certifications de durabilité telles que les labels du Conseil de gestion forestière et les systèmes de sécurité alimentaire ISO 22000 influencent désormais les attributions d'appels d'offres, permettant aux fournisseurs accrédités de prélever des primes de 5 à 8 %.

L'inflation des coûts stimule la consolidation, plusieurs transformateurs PME ayant engagé des discussions de cession structurées après que les pics d'énergie et de papier récupéré ont effacé les marges brutes en 2024. Les grands groupes se concentrent sur des acquisitions complémentaires qui ajoutent une couverture territoriale ou des revêtements spécialisés. Cela indique que le pouvoir de marché se concentrera même si la demande globale se développe, façonnant la compétitivité future du marché indien de l'emballage en papier et carton.

Leaders du secteur indien de l'emballage en papier et carton

Tetra-Pak India Private Limited

Oji India Packaging Private Limited

ITC Limited – Paperboards and Specialty Papers Division

Huhtamaki India Limited

Smurfit WestRock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : L'usine de cartons aseptiques de SIG Combibloc à Ahmedabad a atteint sa pleine capacité de 4 milliards d'emballages après un investissement de 90 millions EUR (96 millions USD).

- Octobre 2025 : JK Paper Limited a démarré une usine de pâte chimico-thermomécanique blanchie à Songadh, Gujarat, pour 78 millions USD, ajoutant 75 000 t de pâte à haute brillance.

- Août 2025 : TCPL Packaging Limited a obtenu la certification ISO 22000 pour sa ligne de carton en contact alimentaire au Gujarat.

- Juin 2025 : Parksons Packaging Limited a mis en service une presse flexographique sept couleurs avec dorure et gaufrage en ligne en Haryana.

Périmètre du rapport sur le marché indien de l'emballage en papier et carton

L'étude suit la demande de produits d'emballage en papier et carton tels que les boîtes pliantes, les boîtes ondulées et autres, fréquemment utilisés pour l'emballage de produits alimentaires et de boissons, tels que les jus, le lait et les céréales. Il existe de nombreux grades d'emballage en carton. Le carton est le matériau le plus couramment utilisé pour fabriquer des contenants, comme les boîtes pliantes. La fabrication du carton nécessite un pâturage, un blanchiment optionnel, un raffinage, une formation de feuilles, un séchage, un calandrage et un bobinage.

Le rapport sur le marché indien de l'emballage en papier et carton est segmenté par qualité de matériau (fibre vierge, fibre recyclée et fibre hybride ou mixte), type de produit (boîtes pliantes, emballages ondulés, cartons liquides, sacs et sachets en papier, boîtes rigides et autres types de produits), secteur d'utilisation finale (alimentation et boissons, santé et produits pharmaceutiques, soins personnels et cosmétiques, électricité et électronique, industrie et automobile et autres secteurs d'utilisation finale) et format d'emballage (emballage primaire, emballage secondaire et emballage tertiaire). Les prévisions du marché sont fournies en termes de valeur (USD).

| Fibre vierge |

| Fibre recyclée |

| Fibre hybride ou mixte |

| Boîtes pliantes |

| Emballages ondulés |

| Cartons liquides |

| Sacs et sachets en papier |

| Boîtes rigides |

| Autres types de produits |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Électricité et électronique |

| Industrie et automobile |

| Autres secteurs d'utilisation finale |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire |

| Par qualité de matériau | Fibre vierge |

| Fibre recyclée | |

| Fibre hybride ou mixte | |

| Par type de produit | Boîtes pliantes |

| Emballages ondulés | |

| Cartons liquides | |

| Sacs et sachets en papier | |

| Boîtes rigides | |

| Autres types de produits | |

| Par secteur d'utilisation finale | Alimentation et boissons |

| Santé et produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Électricité et électronique | |

| Industrie et automobile | |

| Autres secteurs d'utilisation finale | |

| Par format d'emballage | Emballage primaire |

| Emballage secondaire | |

| Emballage tertiaire |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché indien de l'emballage en papier et carton en 2026 ?

Le marché s'établit à 14,54 milliards USD en 2026 et devrait atteindre 19,57 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les cartons liquides devraient se développer à un CAGR de 7,63 % à mesure que les transformateurs laitiers adoptent l'emballage à température ambiante.

Pourquoi les cartons en fibres hybrides gagnent-ils en popularité ?

Ils mélangent de la pâte vierge à base de résidus agricoles avec une charge recyclée, offrant la résistance nécessaire tout en respectant les mandats de teneur en matières recyclées et en évitant les droits antidumping.

Qu'est-ce qui stimule la demande d'emballages secondaires ?

Les centres de traitement des commandes omnicanaux et de commerce rapide standardisent les tailles des expéditeurs pour le tri automatisé, poussant les emballages secondaires à un CAGR de 7,85 %.

Comment l'interdiction des plastiques à usage unique affecte-t-elle l'emballage en papier ?

L'interdiction positionne le papier comme substitut par défaut pour les sacs de transport et les articles de service, ouvrant de nouveaux volumes pour les sacs en kraft et les plateaux en pâte moulée.

Dernière mise à jour de la page le: