Taille et Part du Marché des Matériaux d'Emballage en Papier Étirable et des Matériaux de Palettisation à Base de Papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

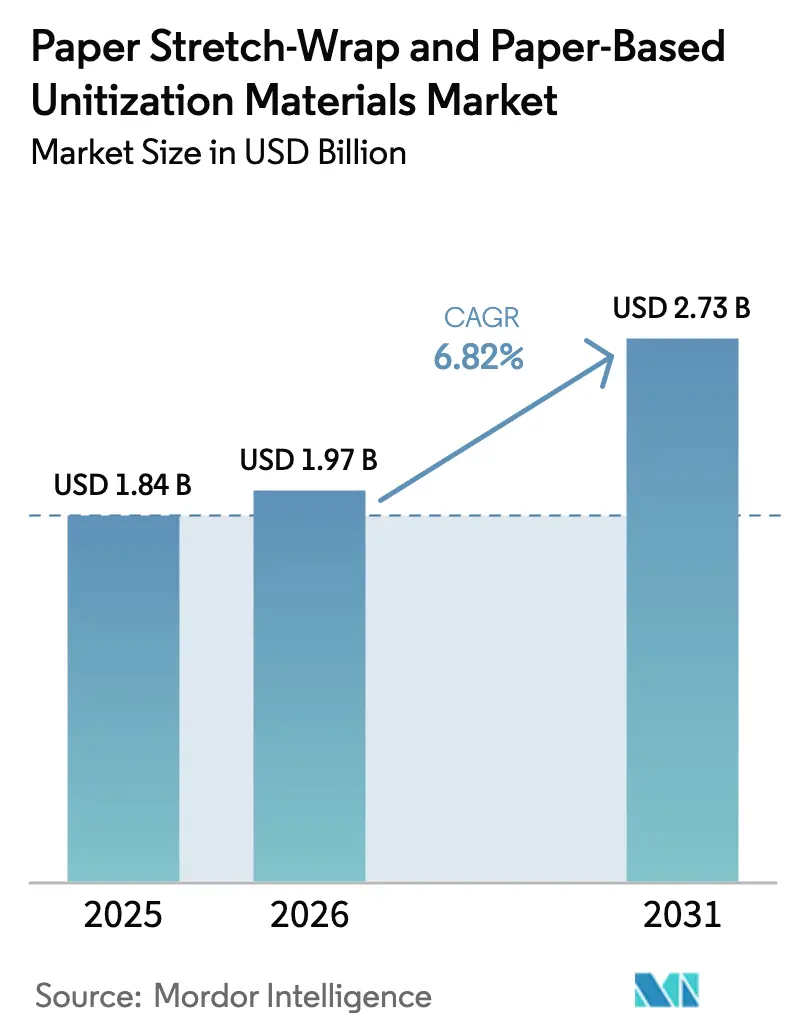

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 2.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

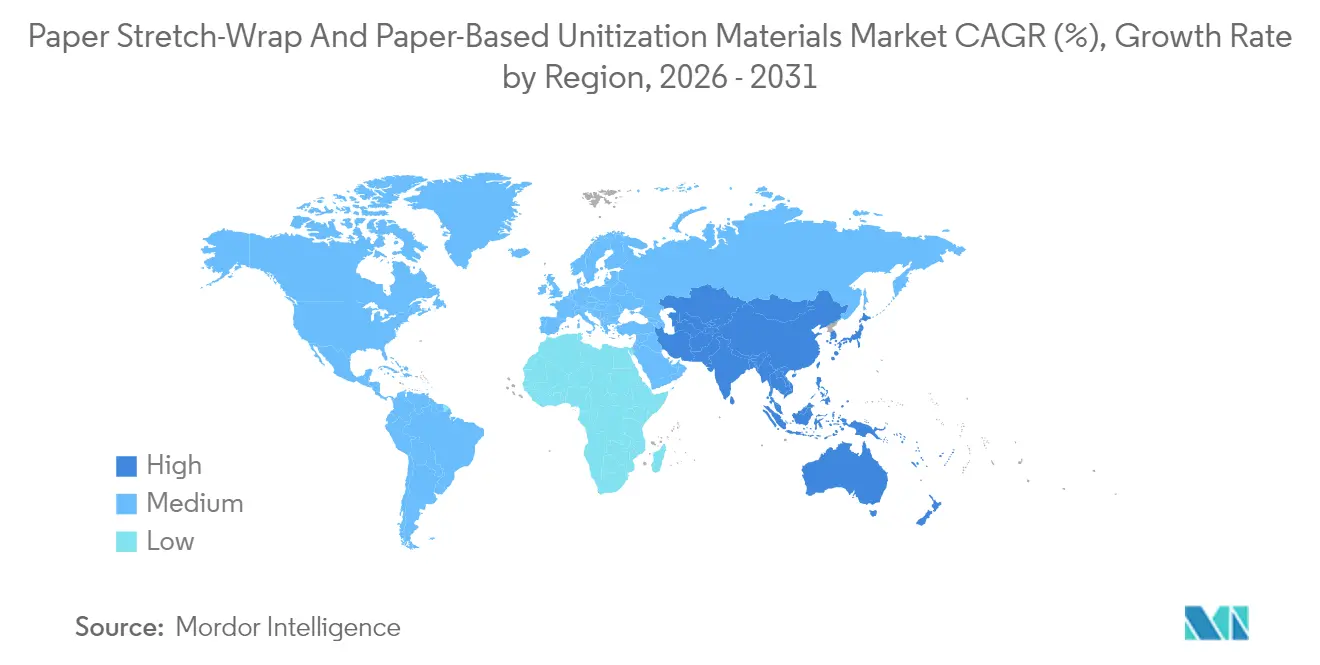

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

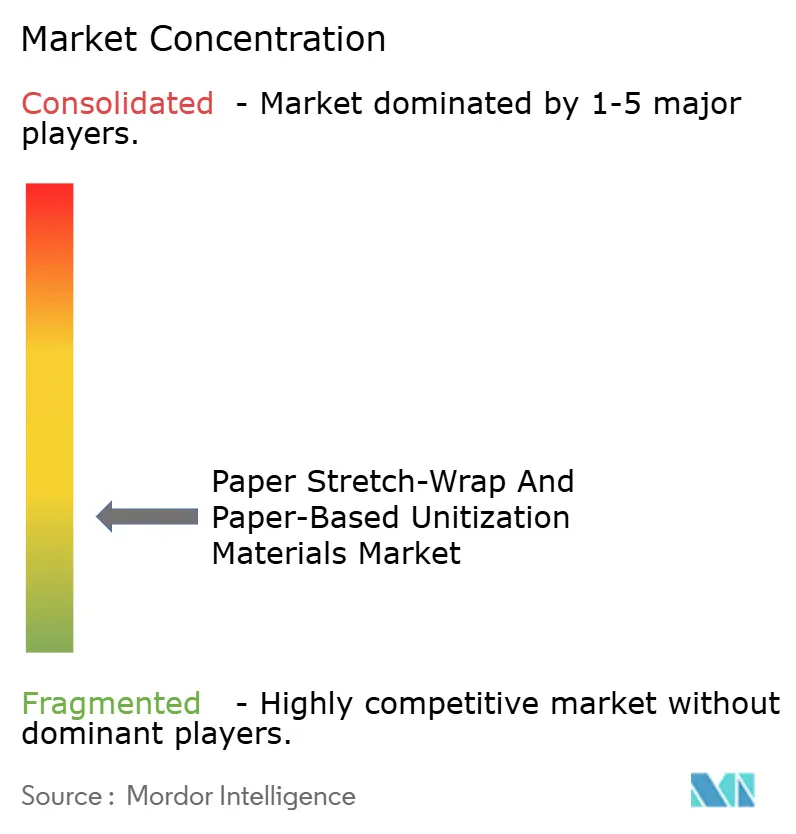

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Matériaux d'Emballage en Papier Étirable et des Matériaux de Palettisation à Base de Papier par Mordor Intelligence

La taille du marché des matériaux d'emballage en papier étirable et des matériaux de palettisation à base de papier devrait croître de 1,84 milliard USD en 2025 à 1,97 milliard USD en 2026 et devrait atteindre 2,73 milliards USD d'ici 2031 à un CAGR de 6,82 % sur la période 2026-2031. Les mandats de durabilité des entreprises en pleine expansion, le renforcement des législations sur les plastiques à usage unique et les avancées en matière de technologie de bio-revêtement propulsent cette trajectoire de croissance. Les réseaux logistiques transitionnent vers des emballages à base de papier, car les nouvelles couches barrières d'origine végétale offrent une résistance à l'humidité comparable au polyéthylène, tout en préservant la recyclabilité. Les centres de traitement des commandes du commerce électronique privilégient les rubans et sangles modulaires qui simplifient les flux logistiques inverses et satisfont les objectifs mono-matière des propriétaires de marques. Les fournisseurs qui investissent dans des formulations de papier compatibles avec les machines et des revêtements résistants à l'eau bénéficient d'une tarification premium, tandis que les acteurs historiques des produits de base subissent une pression sur leurs marges. La dynamique réglementaire en faveur de la responsabilité élargie des producteurs accélère l'adoption, mais elle augmente également les coûts de conformité pour les petits transformateurs.

Principaux Enseignements du Rapport

- Par type de produit, le papier étirable a capté 40,95 % de la part du marché des matériaux d'emballage en papier étirable et des matériaux de palettisation à base de papier en 2025.

- Par base matière, la taille du marché pour le papier recyclé devrait progresser à un CAGR de 7,55 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation et les boissons ont capté 30,88 % de la part du marché des matériaux d'emballage en papier étirable et des matériaux de palettisation à base de papier en 2025.

- Par géographie, la taille du marché pour la région Asie-Pacifique devrait progresser à un CAGR de 7,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Matériaux d'Emballage en Papier Étirable et des Matériaux de Palettisation à Base de Papier

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats de Durabilité des Entreprises pour Remplacer les Films Étirables à Base de Combustibles Fossiles | +1.5% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Interdictions Réglementaires et Écotaxes sur les Plastiques à Usage Unique | +1.2% | Amérique du Nord et UE en tête, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Croissance Rapide des Expéditions Palettisées du Commerce Électronique | +0.8% | Mondial, concentré dans les pôles logistiques urbains | Court terme (≤ 2 ans) |

| Demande des Propriétaires de Marques pour des Solutions d'Emballage Mono-Matière | +0.7% | Mondial, porté par les multinationales de la grande consommation | Moyen terme (2 à 4 ans) |

| Avancées en Bio-Revêtements Résistants à l'Eau Permettant l'Étirabilité du Papier | +0.9% | Déploiement initial en Amérique du Nord et dans l'UE, montée en puissance en APAC | Long terme (≥ 4 ans) |

| Lois Nationales sur la Responsabilité Élargie des Producteurs Ciblant les Déchets d'Emballages Tertiaires | +1.1% | Leadership de l'UE, suivi de l'Amérique du Nord, émergence en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de Durabilité des Entreprises pour Remplacer les Films Étirables à Base de Combustibles Fossiles

Les grands distributeurs et prestataires logistiques ont fixé des calendriers 2025-2027 pour l'élimination progressive des films étirables à base de pétrole. Les contrats à volumes garantis réduisent le risque des investissements des fournisseurs dans les lignes papier et comblent les écarts de coûts historiques. Les critères de stabilité de charge dominent désormais les critères d'achat, déplaçant la conversation au-delà du seul prix. Les multinationales rapportent que l'alignement des emballages tertiaires sur les objectifs d'émissions de portée 3 génère des progrès mesurables vers les engagements de neutralité carbone. À mesure que les mandats se propagent des grandes marques aux fournisseurs de second rang, les volumes de papier étirable augmentent rapidement.[1]Seaman Paper, "Seaman Paper lance SeaStretch, une alternative légère à base de papier au film d'emballage plastique pour palettes," PaperAge, paperage.com

Interdictions Réglementaires et Écotaxes sur les Plastiques à Usage Unique

La loi SB 54 de Californie et les directives parallèles de l'UE exigent que les emballages à usage unique soient recyclables ou compostables, mettant en lumière les films industriels précédemment exemptés de tout contrôle. Des écotaxes progressives dans plusieurs États membres de l'UE atteignent jusqu'à 1 000 USD par tonne métrique sur les films d'emballage de palettes non recyclables, faisant pencher le coût total de possession en faveur du papier. L'application comprend des audits inopinés et des amendes progressives, incitant même les retardataires à adopter des matériaux conformes. La disparité juridictionnelle pousse les entreprises mondiales à s'harmoniser sur les règles les plus strictes afin de rationaliser leurs chaînes d'approvisionnement. La législation accélère les mises à niveau des équipements à mesure que les transformateurs répondent aux pics de demande.

Croissance Rapide des Expéditions Palettisées du Commerce Électronique

Les entrepôts de vente en ligne font tourner les palettes plusieurs fois par semaine et privilégient les matériaux de palettisation pouvant être retirés proprement pour le traitement des retours. Environ 18 % des commandes en ligne sont retournées via des circuits inverses, ce qui augmente les taux d'utilisation des emballages et stimule la demande d'options recyclables. Les sangles en papier modulaires prennent en charge les charges à références multiples et réduisent les déchets de film. Les centres de traitement des commandes apprécient également les emballages affichant des messages de durabilité, renforçant ainsi la perception de la marque. Le commerce électronique est en passe de dépasser la fabrication alimentaire en tant que premier secteur de demande d'ici 2027.

Demande des Propriétaires de Marques pour des Solutions d'Emballage Mono-Matière

Les leaders des biens de consommation réduisent le nombre de références d'emballage et alignent les matériaux primaires, secondaires et tertiaires. L'utilisation du papier sur toutes les couches simplifie les flux de recyclage et réduit la complexité des audits sur des dizaines de marchés. Les palettes mono-matière s'intègrent dans des programmes de récupération de fibres en circuit fermé qui font recirculer le matériau jusqu'à sept fois avant déclassement. Les propriétaires de marques font état de réductions à deux chiffres des frais de détournement des déchets vers les décharges après conversion. Les fournisseurs capables de regrouper emballage étirable, ruban adhésif et protection des angles en grades compatibles remportent des contrats pluriannuels.[2]Pyxera Global, "Optimisation de la Logistique Circulaire : Une Approche Revisitée," Pyxera Global, pyxeraglobal.org

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Unitaire Plus Élevé de l'Emballage en Papier par Rapport au Film Étirable en Polyéthylène | -0.8% | Mondial, plus aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Résistance Limitée à l'Humidité et à la Perforation dans les Chaînes Logistiques Humides | -0.6% | Régions tropicales et côtières, logistique de la chaîne du froid | Moyen terme (2 à 4 ans) |

| Coûts de Reconversion des Machines d'Emballage de Palettes Existantes | -0.4% | Pôles logistiques établis avec équipements anciens | Court terme (≤ 2 ans) |

| Tension sur l'Approvisionnement en Fibres due à la Concurrence des Applications d'Emballage en Papier | -0.5% | Régions aux ressources forestières limitées, centres de fabrication en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Unitaire Plus Élevé de l'Emballage en Papier par Rapport au Film Étirable en Polyéthylène

Les emballages à base de papier affichent des primes de 15 à 25 % dues à des fibres plus coûteuses, des étapes de revêtement supplémentaires et des économies d'échelle moindres. Les petites entreprises logistiques peinent à justifier des mises à niveau sans pression réglementaire. Les écarts de prix se creusent dans les régions dépendantes de la pâte à papier importée, contraignant les transformateurs à incorporer du contenu recyclé pour maîtriser les coûts. À mesure que l'automatisation augmente la production et que l'approvisionnement en fibres se détend, l'écart devrait se réduire mais rester significatif jusqu'en 2027. Des modèles de partage des coûts, dans lesquels de grands clients garantissent des volumes minimaux, émergent pour atténuer les obstacles aux dépenses d'investissement.[3]IMPACK, "Tarification," IMPACK, impack.ca

Résistance Limitée à l'Humidité et à la Perforation dans les Chaînes Logistiques Humides

Une humidité supérieure à 70 % dégrade les emballages en papier non revêtu, provoquant un gonflement des fibres et un déplacement de la charge. Les itinéraires de la chaîne du froid ajoutent un risque de condensation pouvant réduire de moitié la résistance à la traction en 48 heures. Les grades bio-revêtus améliorent la résistance à la vapeur d'eau mais sont tarifés avec des primes de 20 à 30 %, limitant leur pénétration en dehors des produits à haute valeur ajoutée. Les pièces métalliques à arêtes vives et les produits en verre continuent de recourir aux films plastiques pour la protection contre la perforation. Les fournisseurs testent des toiles hybrides fibres-polymères, mais les obstacles à la recyclabilité retardent la commercialisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance du Papier Étirable et Dynamisme des Rubans

Le papier étirable a capté 40,95 % du chiffre d'affaires 2025, soulignant son rôle de substitut privilégié aux films en polyéthylène dans les lignes de palettisation courantes. Environ 78 % des nouvelles banderoleuses haute vitesse installées en Amérique du Nord en 2024 étaient équipées de commandes de tension compatibles avec le papier. La taille du marché des matériaux d'emballage en papier étirable et des matériaux de palettisation à base de papier pour le segment du papier étirable devrait atteindre 1,09 milliard USD d'ici 2031, avec un CAGR de 6,31 %. Les fournisseurs soulignent une consommation de matière moindre par palette, car les structures crêpées permettent des tours plus serrés avec moins de révolutions, réduisant ainsi la demande globale en fibres.

Les rubans de cerclage et de banderolage sont en passe de connaître l'expansion la plus rapide à un CAGR de 7,08 %, portés par les pôles du commerce électronique qui recherchent un renforcement sélectif facilitant le dépalettisage lors du transbordement. Les rubans servent également de bandes personnalisables portant des codes QR pour la numérisation des stocks. Les manchons en papier ondulé enveloppant maintiennent une traction de niche dans les produits industriels où le confinement rigide protège les composants à haute valeur ajoutée. Les tendances d'intégration suggèrent que les palettes hybrides, combinant une base de papier étirable mince avec des placements stratégiques de rubans, définiront les normes de palettisation de nouvelle génération.

Par Base Matière : Résistance du Papier Vierge et Potentiel du Recyclé

Le papier vierge a représenté 56,15 % des ventes 2025, car les lignes automatisées haute vitesse exigent une uniformité des fibres que la pâte recyclée peine à atteindre. Le matériau offre un allongement à la rupture constant, minimisant les ruptures de film et les temps d'arrêt. Les grades vierges bio-revêtus composites permettent un déploiement dans les entrepôts réfrigérés, atteignant 95 % d'intégrité d'emballage après des tests d'humidité de 48 heures. Néanmoins, le CAGR de 7,55 % du papier recyclé signale une pression de l'économie circulaire qui remodèle l'approvisionnement en fibres. Les propriétaires de marques s'engagent à s'approvisionner en 30 à 50 % de contenu post-consommation d'ici 2028, contraignant les transformateurs à affiner leurs procédés de désencrage et leurs additifs de résistance.

Le papier composite/bio-revêtu se situe dans le segment premium, tarifé environ 25 % au-dessus de ses équivalents non revêtus. La part de marché des matériaux d'emballage en papier étirable et des matériaux de palettisation à base de papier pour les formulations bio-revêtues devrait doubler, passant de 6,25 % en 2025 à 12,40 % d'ici 2031, reflétant l'acceptation plus large qui suivra une fois que les essais en ligne confirmeront les performances en matière d'humidité. La législation régionale imposant du contenu recyclé dans les emballages tertiaires, notamment dans l'UE, accélère la transition vers des substrats recyclés haute performance.

Par Secteur d'Utilisation Finale : Leadership de l'Alimentation et Essor de la Logistique

L'alimentation et les boissons ont maintenu 30,88 % de la demande, car le papier évite les craintes de migration associées aux plastifiants, tout en soutenant les flux de déchets compostables dans les centres de distribution des épiceries. Les exportateurs de produits frais en Espagne font état d'un taux de rejet inférieur de 12 % après l'adoption d'un emballage en papier respirant qui atténue l'absorption d'humidité. Les marques de biens de consommation utilisent le cerclage en papier pour créer des lots inviolables adaptés aux présentoirs prêts à la vente.

La logistique et l'entreposage en prestation logistique tierce constituent le secteur à la croissance la plus rapide avec un CAGR de 7,34 %, les opérateurs de traitement des commandes consommant de plus grands volumes d'emballage par cycle de commande. La taille du marché des matériaux d'emballage en papier étirable et des matériaux de palettisation à base de papier pour les applications logistiques devrait atteindre 742 millions USD d'ici 2031, portée par les flux de logistique inverse et les nœuds de micro-traitement urbains. Les produits industriels suivent, exploitant le papier composite résistant à la perforation pour les composants lourds, tandis que le secteur pharmaceutique adopte une utilisation sélective pour les accessoires non stériles afin d'éviter des cycles de validation complexes.

Analyse Géographique

L'Asie-Pacifique détenait une part de 37,40 % en 2025, la Chine à elle seule représentant plus de palettes emballées en papier que l'ensemble de l'UE. Le CAGR régional de 7,79 % reflète les règles d'achats publics verts pilotées par l'État et l'écosystème du commerce électronique en pleine expansion. Les trois premières entreprises logistiques japonaises devraient transférer 60 % de leurs volumes vers des emballages en papier d'ici mi-2025, invoquant une recyclabilité supérieure au regard des règles locales de gestion des déchets. Les transformateurs sud-coréens exploitent des revêtements à base d'amidon domestiques pour se défendre contre une humidité élevée. L'Asie du Sud-Est bénéficie d'une abondance de fibres mais fait face à une dispersion de la qualité, ce qui incite les multinationales à conclure des accords de double approvisionnement pour se prémunir contre la variabilité.

L'Amérique du Nord combine une infrastructure mature avec une escalade réglementaire. La Californie stimule l'adoption précoce, et plus de 55 % des nouveaux centres de distribution à haut débit à l'ouest des Rocheuses spécifient des banderoleuses bi-matière qui utilisent le papier par défaut. Les coalitions industrielles font pression pour des incitations fédérales reflétant les frais d'éco-modulation de l'UE. Le régime de responsabilité élargie des producteurs du Canada, en vigueur depuis 2025, rembourse jusqu'à 80 % des coûts du système de recyclage pour les emballages en papier certifiés, renforçant ainsi leur compétitivité.

L'Europe est en tête en matière de sophistication des politiques. La France applique une pénalité de 0,20 EUR (0,21 USD) par kilogramme sur les films d'emballage de palettes non recyclables à partir de 2026, tandis que l'amendement VerpackG allemand accorde des réductions de redevances pour les solutions mono-matière. Les grades recyclés bio-revêtus gagnent du terrain dans les corridors de la chaîne du froid du Benelux, où les obstacles liés à l'humidité favorisaient auparavant le plastique. L'Europe de l'Est présente des poches sensibles aux coûts, mais bénéficie des financements de l'UE pour les lignes d'emballage durable, orientant les transformateurs vers des solutions à base de papier.

Les pionniers d'Amérique du Sud comprennent les chaînes de supermarchés brésiliennes, qui testent des sangles en papier pour les produits alimentaires. Les droits de douane à l'importation sur le papier couché constituent un défi pour la tarification, mais les papeteries nationales s'associent à des fournisseurs de technologie européens pour acquérir des licences sur des formulations barrières. La demande au Moyen-Orient dépend des programmes de diversification qui poussent la durabilité dans les zones logistiques franches. L'Afrique reste naissante ; cependant, les distributeurs panrégionaux pilotent des initiatives d'emballage en papier en Afrique du Sud dans le cadre de leurs programmes étendus d'assurance de la valeur.

Paysage Concurrentiel

Le marché des matériaux d'emballage en papier étirable et des matériaux de palettisation à base de papier comprend un secteur modérément fragmenté, les cinq premiers acteurs représentant environ 32 % du chiffre d'affaires mondial. Les géants intégrés de la pâte à papier à l'emballage, tels que Mondi, Smurfit Kappa et International Paper, utilisent leurs réseaux de papeteries pour garantir un approvisionnement stable en fibres et générer des gains d'efficacité en termes de coûts. Les acteurs spécialisés, notamment Mosca et Signode, se différencient par l'ingénierie applicative, en proposant des kits de reconversion qui adaptent les lignes plastiques existantes au papier. Le lancement de PaperWrap par Ranpak en 2025 positionne l'entreprise comme un leader de l'innovation, faisant le lien entre les portefeuilles de calage et de palettisation.

Les développeurs de technologies se concentrent sur des bio-revêtements modifiés à l'amidon qui préservent la recyclabilité des fibres tout en égalant les barrières à l'humidité du polyéthylène. Le SeaStretch de Seaman Paper présente des micro-plis crêpés qui augmentent l'étirement de 20 %, conduisant à une adoption rapide sur les sites automatisés. Les fabricants d'équipements dévoilent des palettiseurs bi-matière dotés de capteurs d'auto-calibration qui commutent les profils de tension entre le plastique et le papier, améliorant la flexibilité de transition.

Les mouvements stratégiques comprennent des fusions-acquisitions pour une expansion régionale. L'acquisition de Julius Glatz GmbH par Seaman Paper en 2024 établit une présence en Europe dans un contexte de renforcement des réglementations de l'UE. Antalis Packaging ajoute des sangles en papier à son catalogue, facilitant les ventes groupées. Des start-ups poursuivent des opportunités de niche dans la logistique inverse en proposant des bandes en papier réutilisables intégrant la technologie RFID, permettant un suivi et une gestion efficaces des marchandises. Les négociations portent sur des accords d'enlèvement pluriannuels qui verrouillent les volumes de papier bio-revêtu, protégeant les producteurs de la volatilité des prix de la pâte à papier.

Leaders du Secteur des Matériaux d'Emballage en Papier Étirable et des Matériaux de Palettisation à Base de Papier

Mondi plc

Smurfit WestRock plc

International Paper Company

Billerud AB

Mosca GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Ranpak Holdings Corp a lancé PaperWrap, une solution de palettisation conçue pour remplacer le film étirable plastique et renforcer la sécurité du transport tout en réduisant les émissions.

- Décembre 2024 : Seaman Paper a acquis Julius Glatz GmbH, ajoutant une capacité européenne pour les grades de palettisation recyclables.

- Novembre 2024 : Antalis Packaging a lancé des sangles en papier biodégradables et des pochettes documentaires pour le traitement des commandes du commerce électronique.

- Mars 2024 : Seaman Paper a lancé SeaStretch, un emballage en papier crêpé certifié FSC de 42 g/m² compatible avec les lignes de palettisation automatisées.

Périmètre du Rapport Mondial sur le Marché des Matériaux d'Emballage en Papier Étirable et des Matériaux de Palettisation à Base de Papier

| Papier Étirable |

| Solutions en Papier Ondulé Enveloppant |

| Rubans de Cerclage et de Banderolage |

| Autres Types de Produits |

| Papier Vierge |

| Papier Recyclé |

| Papier Composite/Bio-Revêtu |

| Alimentation et Boissons |

| Biens de Consommation et Traitement des Commandes du Commerce Électronique |

| Produits Industriels et Pièces de Rechange pour Équipements d'Origine |

| Produits Pharmaceutiques et Soins de Santé |

| Logistique et Entreposage en Prestation Logistique Tierce |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Turquie | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Papier Étirable | ||

| Solutions en Papier Ondulé Enveloppant | |||

| Rubans de Cerclage et de Banderolage | |||

| Autres Types de Produits | |||

| Par Base Matière | Papier Vierge | ||

| Papier Recyclé | |||

| Papier Composite/Bio-Revêtu | |||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | ||

| Biens de Consommation et Traitement des Commandes du Commerce Électronique | |||

| Produits Industriels et Pièces de Rechange pour Équipements d'Origine | |||

| Produits Pharmaceutiques et Soins de Santé | |||

| Logistique et Entreposage en Prestation Logistique Tierce | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Turquie | |||

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quels facteurs favorisent l'adoption par les entreprises du papier étirable dans la logistique ?

Les mandats de durabilité, les taxes sur les plastiques à usage unique et l'évitement des coûts dans le cadre des lois sur la responsabilité élargie des producteurs aident les entreprises à justifier les mises à niveau malgré des coûts unitaires plus élevés.

Quelle sera l'ampleur de la demande provenant de la logistique et de l'entreposage en prestation logistique tierce d'ici 2031 ?

Les applications logistiques devraient atteindre 742 millions USD, progressant à un CAGR de 7,34 % à mesure que les flux de colis du commerce électronique s'accélèrent.

Quelle région devrait mener la croissance jusqu'en 2031 ?

L'Asie-Pacifique affiche le CAGR le plus rapide à 7,79 % grâce à une production manufacturière robuste et à des règles environnementales progressistes sur des marchés tels que le Japon et la Corée du Sud.

Pourquoi les propriétaires de marques préfèrent-ils les emballages mono-matière ?

L'utilisation du papier sur les couches primaires, secondaires et tertiaires simplifie le recyclage, réduit la contamination et facilite la conformité sur plusieurs marchés.

Quelle avancée technologique améliore le plus les performances de l'emballage en papier ?

Les revêtements barrières biosourcés augmentent la résistance à l'humidité et l'étirabilité, permettant un déploiement dans des conditions humides et de chaîne du froid tout en restant recyclables.

Comment les entreprises peuvent-elles gérer des coûts unitaires plus élevés lors de la transition ?

Les contrats à volumes garantis, les équipements bi-matière permettant des changements progressifs et la participation aux remboursements de redevances de responsabilité élargie des producteurs aident à compenser la tarification premium des emballages en papier.

Dernière mise à jour de la page le: