Taille et Part du Marché des Emballages en Carton Compostable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

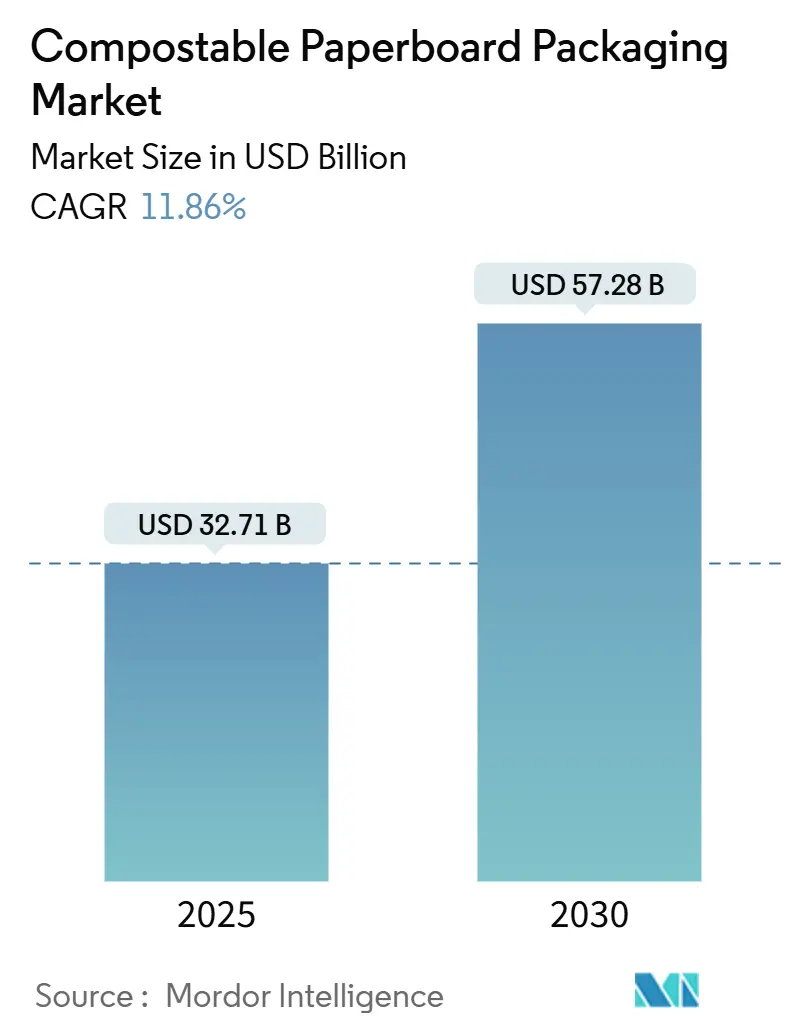

| Taille du Marché (2025) | 32.71 Milliards de dollars |

| Taille du Marché (2030) | 57.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages en Carton Compostable par Mordor Intelligence

La taille du marché des emballages en carton compostable s'élevait à 32,71 milliards USD en 2025 et devrait atteindre 57,28 milliards USD d'ici 2030, progressant à un CAGR de 11,86%. Cette expansion découle de l'internalisation des coûts réglementaires sur les plastiques, des avancées technologiques en matière de formage à sec qui réduisent les coûts de traitement des fibres, et des objectifs carbone des propriétaires de marques. La demande s'accélère à mesure que les régimes de Responsabilité Élargie des Producteurs (REP) arrivent à maturité, tandis que la chimie des barrières aqueuses et les revêtements à base de nanocellulose comblent les lacunes de performance historiques. L'Europe domine actuellement, mais le CAGR de 12,95% de l'Asie-Pacifique signale un pivot géographique où les investissements pionniers dans les infrastructures de compostage permettent des économies d'échelle. Les stratégies concurrentielles privilégient désormais l'intégration verticale, la couverture des fibres récupérées et les formulations de revêtements propriétaires, positionnant les solutions à base de fibres comme des substituts courants aux cartons doublés de polyéthylène.

Principaux Enseignements du Rapport

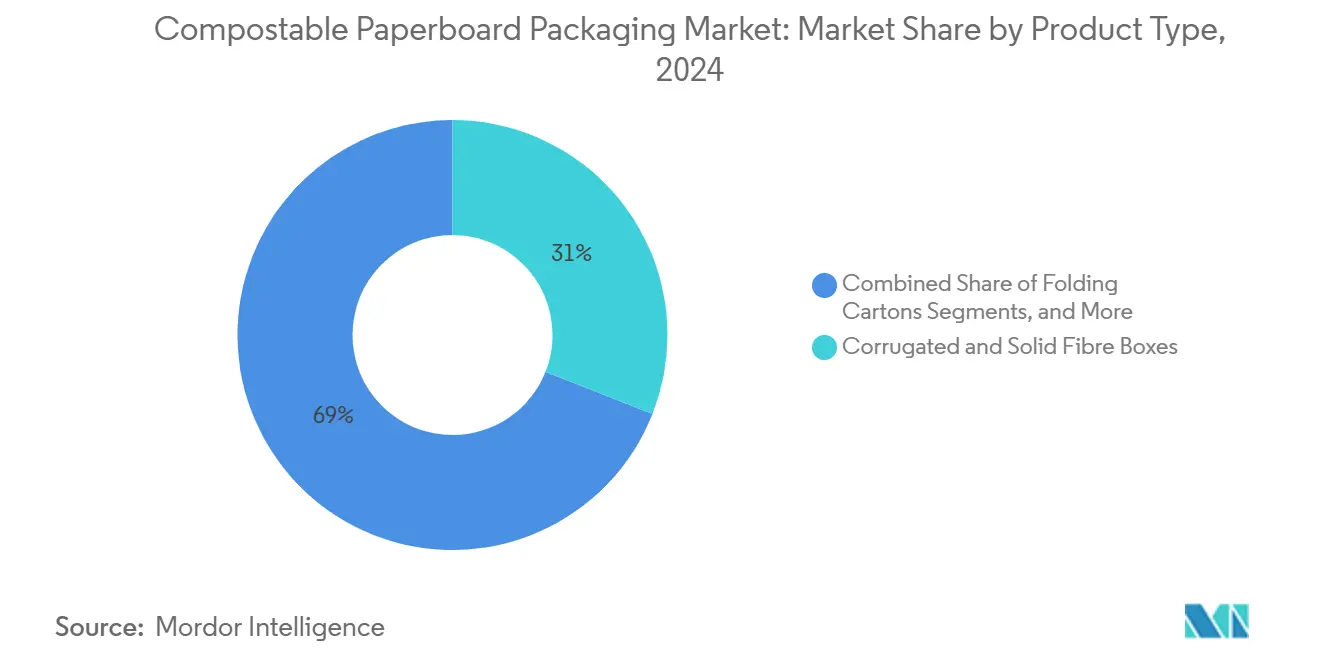

- Par type de produit, les boîtes en carton ondulé et en fibre solide détenaient 27,89% de la part du marché des emballages en carton compostable en 2024.

- Par secteur d'utilisation final, la taille du marché des emballages en carton compostable pour le segment des soins personnels et cosmétiques devrait croître à un CAGR de 12,67% entre 2025 et 2030.

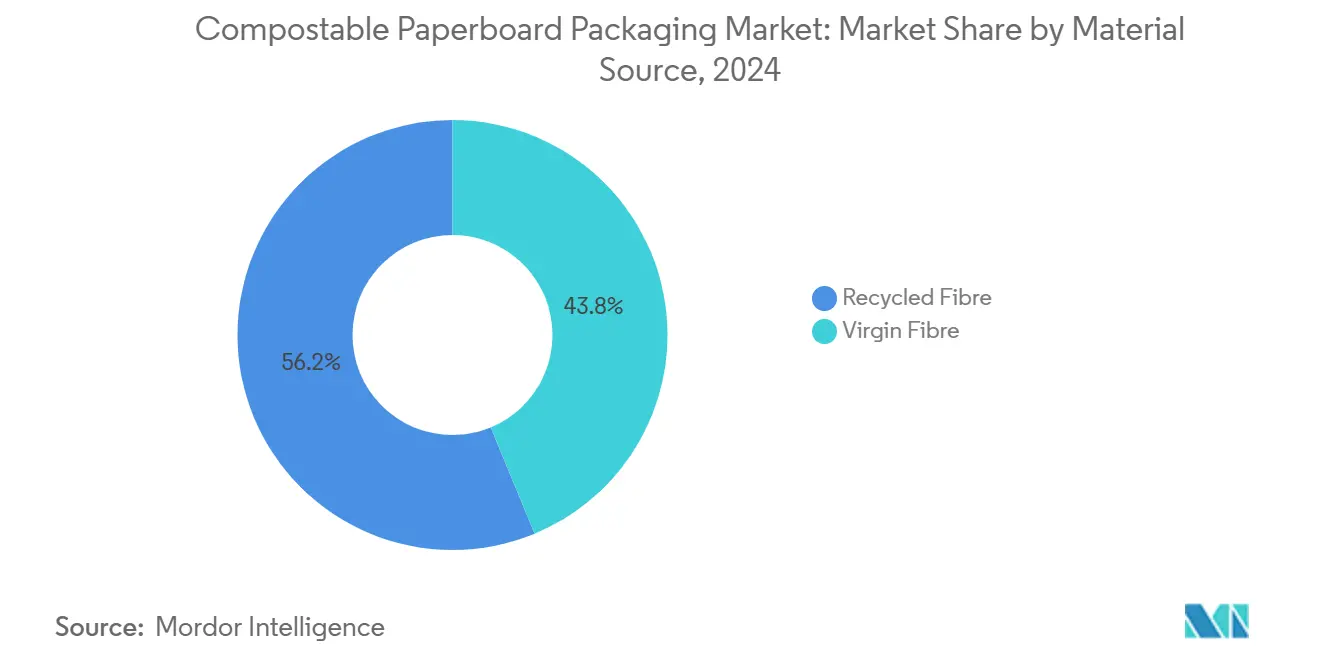

- Par source de matière, la fibre recyclée détenait 56,23% de la part du marché des emballages en carton compostable en 2024.

- Par revêtement fonctionnel, les produits PLA et biopolymères représentaient 44,82% de la part du marché des emballages en carton compostable en 2024.

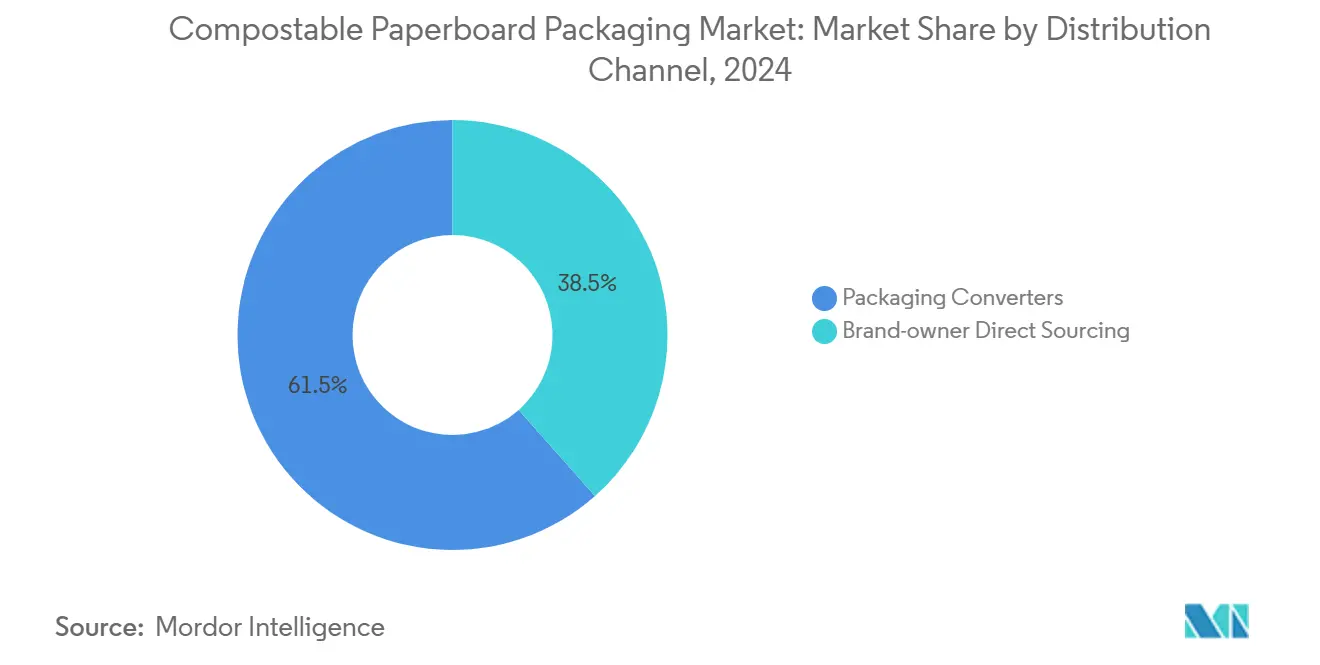

- Par canal de distribution, la taille du marché des emballages en carton compostable pour l'approvisionnement direct par les propriétaires de marques devrait croître à un CAGR de 12,89% entre 2025 et 2030.

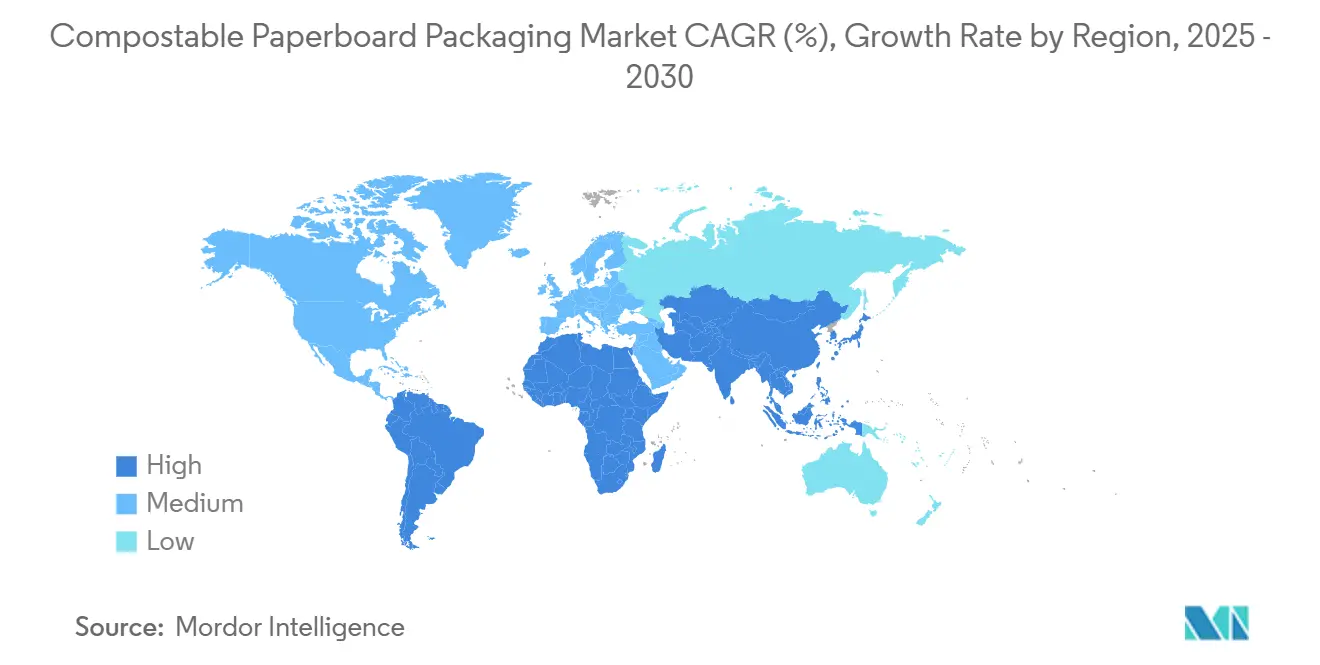

- Par géographie, la taille du marché des emballages en carton compostable pour la région Asie-Pacifique devrait croître à un CAGR de 12,95% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Emballages en Carton Compostable

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions réglementaires des plastiques à usage unique et lois REP | +2.8% | Mondial, avec des gains précoces dans l'UE, en Californie et en Australie | Moyen terme (2 à 4 ans) |

| Essor de la livraison alimentaire stimulant les formats de restauration à emporter durables | +2.1% | Amérique du Nord et Asie-Pacifique en cœur, débordement vers l'Europe | Court terme (≤ 2 ans) |

| Objectifs d'emballages neutres en carbone des propriétaires de marques | +1.9% | Mondial, concentré dans les entreprises du Fortune 500 | Moyen terme (2 à 4 ans) |

| Avancées en matière de coûts pour les fibres moulées par formage à sec | +1.7% | Pôles de fabrication en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Étiquetage de compostabilité domestique par les détaillants | +1.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des boîtes réfrigérées en fibre pour l'épicerie en ligne en chaîne du froid | +1.2% | Asie-Pacifique en cœur, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions réglementaires des plastiques à usage unique et lois REP

Les mandats mondiaux de Responsabilité Élargie des Producteurs réévaluent les emballages en transférant les charges d'élimination des municipalités aux producteurs, plaçant les plastiques courants dans une position de désavantage structurel en termes de coûts. Le règlement de l'UE sur les emballages et les déchets d'emballages, en vigueur depuis février 2025, fixe des exigences de compostabilité pour des articles tels que les sachets de thé et les sacs de caisse, tandis que la loi SB 54 de Californie impose une réduction de 25% des matériaux d'ici 2032. Le plan de réforme australien de 2024 relève les obligations de contenu recyclé sur le carton et accélère les taxes sur les décharges, créant un plancher réglementaire sous la demande de fibres.[1]Département du Changement Climatique, de l'Énergie, de l'Environnement et de l'Eau, "L'Australie lance une réforme complète de la réglementation des emballages," Enviliance.com, ENVILIANCE.COM Les interdictions ciblées de l'Australie-Méridionale sur les étiquettes de produits non certifiées illustrent comment des règles granulaires libèrent des volumes compostables de niche. Ensemble, ces actions protègent le marché des emballages en carton compostable contre les ralentissements cycliques et renforcent une base de croissance portée par la conformité réglementaire.

Essor de la livraison alimentaire stimulant les formats de restauration à emporter durables

L'urbanisation rapide et la visibilité des déchets de livraison intensifient l'examen des plastiques à usage unique dans les circuits de restauration à emporter. Les restaurants qui migrent vers des plateaux en fibre moulée bénéficient d'une valorisation de leur image de marque tout en répondant aux taxes municipales sur les déchets liées à la réduction des plastiques. Huhtamaki a déjà fait passer plus de 80% de son portefeuille de restauration à des substrats renouvelables ou recyclés, signalant l'alignement des fournisseurs avec cette montée en demande. La volonté des consommateurs de payer pour des emballages écologiques atténue les primes de prix, et les plateformes de commande en ligne mettent désormais en avant des icônes « respectueuses de la planète », renforçant l'effet d'entraînement. La livraison en chaîne du froid de repas prêts à cuisiner ouvre un espace supplémentaire pour les boîtes réfrigérées à base de fibres qui peuvent remplacer le polystyrène expansé sans compromettre le contrôle de la température.

Objectifs d'emballages neutres en carbone des propriétaires de marques

Les feuilles de route d'entreprise vers la neutralité carbone élèvent les emballages au rang de levier visible du Scope 3. WestRock rapporte que 96% de son portefeuille est déjà recyclable, compostable ou réutilisable, se rapprochant d'un objectif de 100% d'ici 2025. Ahold Delhaize entend réduire le plastique primaire vierge de 5% cette année tout en garantissant une recyclabilité ou une compostabilité totale, envoyant des signaux clairs tout au long de la chaîne d'approvisionnement. Les analyses du cycle de vie révèlent que les emballages en carton compostable génèrent des émissions en fin de vie nettement inférieures à celles des plastiques multicouches destinés aux décharges, en faisant une voie de décarbonisation attrayante pour les portefeuilles de marques. Les publications ESG publiques convertissent ces gains techniques en confiance tangible des investisseurs.

Avancées en matière de coûts pour les fibres moulées par formage à sec

Les avancées en matière de contrôle d'orientation et de séchage à faible consommation d'énergie réduisent considérablement les temps de cycle et les coûts unitaires des fibres moulées, faisant passer ce format d'une niche premium à un choix courant. L'Association Internationale des Fibres Moulées prévoit que ce segment dépassera 15 milliards USD d'ici 2034 sur un CAGR de 6%, ancré dans ces gains de procédé. Des additifs brevetés à base de cellulose nanocristalline améliorent la résistance à la traction et la résistance aux graisses tout en préservant la compostabilité, permettant à la fibre de concurrencer directement le polystyrène dans l'amortissement des produits électroniques. L'investissement pluriannuel de 1,1 milliard USD de Stora Enso à Oulu est emblématique de la montée en puissance mondiale visant à répondre à cette nouvelle demande. À mesure que les volumes augmentent, les économies d'approvisionnement se répercutent sur l'ensemble du marché des emballages en carton compostable, réduisant l'écart de prix historique par rapport aux cartons doublés de polyéthylène.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prime de prix par rapport aux cartons doublés de polyéthylène | -1.8% | Mondial, plus prononcé dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Infrastructures de compostage industriel insuffisantes | -1.5% | Amérique du Nord et marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Fatigue des barrières pour les aliments à haute teneur en huile | -1.2% | Applications mondiales de restauration et de vente au détail | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en fibres récupérées | -0.9% | Mondial, concentré dans les régions à faible disponibilité de fibres vierges | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de prix par rapport aux cartons doublés de polyéthylène

Les revêtements compostables affichent encore des majorations de prix de 15 à 30% par rapport aux stratifiés en polyéthylène, comprimant les marges des convertisseurs dans les catégories sensibles à la valeur. L'appel aux résultats 2024 de Smurfit Westrock a signalé des difficultés à répercuter les coûts plus élevés des fibres récupérées sur les clients du carton ondulé. Pourtant, des avancées en matière de barrières aqueuses telles que le FlexSHIELD de Cascades Sonoco, certifié à la fois par le BPI et le TÜV, réduisent l'écart de coût tout en répondant aux exigences de contact alimentaire. À mesure que les taxes REP sur les plastiques augmentent, l'équation économique s'oriente progressivement vers la fibre, réduisant l'impact de cette contrainte à moyen terme.

Infrastructures de compostage industriel insuffisantes

L'Agence de Protection de l'Environnement des États-Unis estime qu'entre 14 et 16 milliards USD sont nécessaires pour moderniser la capacité de traitement des déchets organiques, soulignant le déficit de traitement. Les disparités régionales font que les États du Pacifique sont bien desservis tandis que le Midwest est à la traîne, limitant les débouchés pour les produits revêtus de PLA. La Fondation de Recherche et d'Éducation Environnementale note que les installations du Nord-Est traitent en moyenne moins de 25 000 tonnes par an, contre le triple dans l'Ouest, ce qui affecte l'économie des distances de transport.[2]Fondation de Recherche et d'Éducation Environnementale, "L'USCC et l'EREF publient un rapport sur les pratiques de compostage aux États-Unis," Compostingcouncil.org, COMPOSTINGCOUNCIL.ORG Les mandats progressifs de Washington et de Californie catalysent cependant des développements dans le secteur privé, laissant présager un soulagement à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les fibres moulées accélèrent le remplacement des plastiques rigides

La taille du marché des emballages en carton compostable pour les boîtes en carton ondulé et en fibre solide a conservé sa position de leader à 9,14 milliards USD en 2024. La croissance du commerce électronique a maintenu des volumes élevés, mais la croissance a ralenti à un chiffre à mesure que les adoptants optimisaient les ratios de conditionnement. Les plateaux et barquettes en fibre moulée, en revanche, ont affiché une expansion à deux chiffres, tirant parti des efficacités du formage à sec et des conversions dans la restauration rapide. Leur excellente capacité d'amortissement, leur empilabilité et leur qualité d'impression satisfont désormais à la fois les fabricants d'équipements d'origine en électronique et les restaurants à service rapide, défiant le polystyrène traditionnel. Les boîtes pliantes continuent de servir la confiserie haut de gamme et les cosmétiques, tandis que les bouteilles en papier naissantes attirent des essais dans le secteur des boissons à la recherche de différenciation de marque. Les formats spéciaux, notamment les boîtes cylindriques en carton et les fûts en fibre, répondent à des demandes techniques de niche telles que les poudres sensibles à l'humidité.

Des impacts de second ordre se répercutent sur les contrats d'approvisionnement ; les convertisseurs ajoutant le thermoformage en interne pour répondre à la demande de barquettes signalent des taux d'utilisation supérieurs à 85%. Le déploiement des investissements en capital s'oriente vers des lignes d'automatisation capables de basculer entre les références de restauration et d'électronique, minimisant les temps d'arrêt. La fabrication d'outillage régionalisée accélère davantage les itérations de conception, raccourcissant les cycles de qualification des clients. Collectivement, ces évolutions amplifient l'avantage de CAGR de 13,16% des fibres moulées, soutenant leur progression de part au sein du marché plus large des emballages en carton compostable.

Par Secteur d'Utilisation Final : Les modes de consommation stimulent la premiumisation

Les entreprises alimentaires et de boissons représentaient 13,6 milliards USD en 2024, tirant parti des infrastructures de remplissage existantes compatibles avec les cartons à base de fibres. Les détaillants citent la réduction des taxes sur les décharges et le sentiment positif des consommateurs comme facteurs décisifs. Les soins personnels et cosmétiques, bien que plus modestes, ont dépassé la croissance globale du marché, gagnant du terrain dans les coffrets de soins de la peau qui utilisent des inserts en fibre moulée pour remplacer les plateaux en plastique. Les boîtes d'abonnement en ligne amplifient davantage la demande dans ce segment. Les opérateurs de restauration pivotent sous l'effet des interdictions municipales et des réactions des consommateurs, migrant les couvercles de gobelets chauds, les bols et les couverts vers une compostabilité certifiée. Les produits ménagers sont à la traîne en raison de problèmes de compatibilité des détergents avec les barrières aqueuses, mais des pilotes utilisant la technologie de revêtement minéral montrent des promesses dans les formats en poudre.

Les équipes marketing exploitent la valeur narrative ; la communication de marque autour des intrants renouvelables résonne auprès des consommateurs soucieux de l'environnement, permettant une tarification premium dans les catégories discrétionnaires. Pendant ce temps, les utilisateurs industriels migrent lentement car la robustesse mécanique favorise encore le carton ondulé standard. Combler cet écart nécessite des structures hybrides — coques extérieures en fibre associées à des biofilms minimalistes — actuellement en développement conjoint entre convertisseurs et fournisseurs chimiques.

Par Source de Matière : La fibre vierge regagne la faveur pour les emballages à performances critiques

Bien que les grades recyclés représentaient plus de la moitié des volumes de 2024, les expéditions de fibres vierges ont progressé plus rapidement, portées par des spécifications de barrière et de contact alimentaire que la pâte recyclée peine à satisfaire. Les producteurs nordiques tirent parti de forêts gérées durablement pour fournir du kraft vierge avec une certification de chaîne de custody, commandant des primes de prix de 8 à 12%. Les mandats australiens croissants de contenu recyclé soutiennent la demande de fibres post-consommation, mais les propriétaires de marques de nutrition infantile et de confiserie haut de gamme préfèrent le stock vierge pour éliminer le risque de contamination. Les certifications obtenues, telles que la notation de compostabilité domestique DIN CERTCO de Metsä Board, renforcent davantage le positionnement de la fibre vierge. [3]Metsä Board, "Certification de Compostabilité Domestique pour les Cartons Metsä Board," Metsagroup.com, METSAGROUP.COM

Les stratégies d'approvisionnement équilibrent désormais coût, performance et image réglementaire. Certaines multinationales adoptent des approches à double spécification : contenu recyclé pour les caisses d'expédition extérieures, vierge pour le contact direct avec les aliments. Le marché des emballages en carton compostable se bifurque ainsi en niveaux de commodité et premium, chacun avec des écosystèmes d'approvisionnement distincts.

Par Revêtement Fonctionnel : La dispersion aqueuse gagne en dynamisme

Les stratifiés PLA et biopolymères ont généré 14,6 milliards USD en 2024, soutenus par des circuits de restauration matures, mais font face à un examen accru en raison des besoins de compostage industriel. Les revêtements à dispersion aqueuse et minérale, enregistrant le CAGR le plus élevé à 13,28%, gagnent des parts en permettant la compostabilité domestique et en s'alignant sur les restrictions relatives aux PFAS. Les systèmes de barrière multicouches à base d'oxyde de silicium prolongent la durée de conservation des snacks à haute teneur en huile sans compromettre la recyclabilité. Les grades non revêtus restent viables pour les produits secs, bien que les produits sensibles à l'humidité exigent de plus en plus des films de performance.

Les cycles d'innovation se compriment à mesure que les convertisseurs co-développent des formulations chimiques avec des partenaires chimiques spécialisés, accélérant les pipelines de certification. La parité des coûts avec le stratifié polyéthylène est en vue une fois que l'échelle dépasse 500 millions de m² par an, un jalon attendu d'ici 2027 en Europe. Cette trajectoire menace le leadership actuel du PLA, en particulier dans les régions où le compostage industriel reste rare.

Par Canal de Distribution : L'approvisionnement direct redessine la capture de valeur

Les convertisseurs ont expédié plus de 20 milliards USD de carton compostable en 2024, mais l'approvisionnement direct par les propriétaires de marques progresse rapidement. Les entreprises de biens de consommation à rotation rapide signent des accords d'approvisionnement pluriannuels pour sécuriser les capacités dans un contexte de marchés des fibres de plus en plus tendus. L'investissement de Graphic Packaging à Waco stimule la production de carton recyclé destiné à de tels accords directs. Pendant ce temps, les géants du commerce électronique pilotent des onduleuses sur site associées à des logiciels de conception propriétaires, réduisant la dépendance aux convertisseurs tiers. La tendance redistribue les marges en amont vers les producteurs de fibres et en aval vers les propriétaires de marques, pressant les convertisseurs de taille intermédiaire à se spécialiser ou à se consolider.

Des modèles hybrides émergent — les convertisseurs offrent des services de conception et de certification tout en permettant aux clients de posséder l'outillage. Cette collaboration atténue le risque en capital tout en maintenant l'expertise technique chez le convertisseur, assurant une dépendance mutuelle. L'intégration verticale progressera probablement davantage à mesure que les acteurs du marché des emballages en carton compostable recherchent la sécurité d'approvisionnement.

Analyse Géographique

L'Europe contrôlait 11,8 milliards USD, soit 35,94% des revenus de 2024, soutenue par des règles REP harmonisées et des réseaux de compostage denses. Les taxes du Point Vert allemand et la loi AGEC française obligent les détaillants à changer de formats, tandis que les papeteries nordiques fournissent du kraft vierge à prix compétitif issu de forêts certifiées. Les coûts énergétiques inflationnistes compriment les marges mais stimulent les investissements dans le formage à sec économe en énergie, renforçant le leadership technologique régional.

L'Asie-Pacifique, progressant à un CAGR de 12,95%, dépassera l'Europe en croissance absolue d'ici 2027 à mesure que la feuille de route japonaise sur les plastiques renouvelables et les statuts chinois sur l'économie circulaire convergent. Les grands centres de population amplifient le potentiel de volume à la hausse, et les subventions gouvernementales financent les infrastructures de compostage, atténuant le goulot d'étranglement du traitement. Les économies émergentes d'Asie du Sud-Est profitent des délocalisations industrielles, alimentant des clusters régionaux de convertisseurs qui exportent vers l'Europe et l'Amérique du Nord.

L'Amérique du Nord affiche des progrès hétérogènes. La loi SB 54 de Californie et la loi sur l'étiquetage de Washington créent des points chauds de demande, tandis que les États du centre sont à la traîne en raison de lacunes infrastructurelles. Les subventions fédérales de modernisation du recyclage totalisant jusqu'à 43 milliards USD donnent la priorité aux installations de traitement des matières organiques, pouvant potentiellement déclencher un second cycle de croissance une fois les projets mis en service. Le Canada s'aligne étroitement sur les normes américaines, tandis que l'essor de la délocalisation de proximité au Mexique incite les usines orientées vers l'exportation à choisir des solutions compostables pour les marchandises bénéficiant de tarifs préférentiels entrant aux États-Unis.

Paysage Concurrentiel

La concentration du secteur reste modérée, les cinq premiers fournisseurs captant environ 38% des revenus, laissant de la place aux perturbateurs. La fusion Smurfit Westrock donne naissance à un géant diversifié avec 34 milliards USD de ventes pro forma en 2024 et une réserve de R&D dépassant 300 millions USD, permettant un développement rapide de revêtements barrières. L'acquisition de DS Smith par International Paper étend son empreinte européenne et approfondit l'expertise en carton ondulé alignée sur les mandats de compostabilité.

Les entreprises de capitalisation moyenne poursuivent la spécialisation ; Cascades Sonoco développe sa ligne aqueuse FlexSHIELD, se taillant une niche dans la restauration sans PFAS. Stora Enso s'est restructurée autour de quatre divisions d'emballages renouvelables, consacrant 60% de ses revenus à l'innovation à base de fibres. Les dépôts de brevets dans les revêtements à base de nanocellulose et hybrides minéraux augmentent, signalant une défensabilité fondée sur la connaissance. Néanmoins, l'intensité capitalistique et les obstacles à la certification créent des barrières qui protègent partiellement les acteurs établis des nouveaux entrants, maintenant une concurrence stable mais dynamique sur le marché des emballages en carton compostable.

Leaders du Secteur des Emballages en Carton Compostable

Smurfit WestRock PLC

Stora Enso Oyj

Mondi Group PLC

Huhtamaki Oyj

Graphic Packaging International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Stora Enso a finalisé son réalignement vers les emballages renouvelables et accéléré la montée en puissance de la ligne de carton d'Oulu vers la pleine capacité en 2027.

- Février 2025 : International Paper a finalisé l'acquisition de DS Smith, renforçant sa couverture mondiale en matière d'emballages durables.

- Juillet 2024 : Mondi a alloué 1,2 milliard EUR à la croissance organique, lançant le papier kraft TrayWrap et les solutions FlexiBag Reinforced.

- Mars 2024 : CalRecycle de Californie a lancé la réglementation SB 54, obligeant l'inscription aux groupes de responsabilité des producteurs d'ici janvier 2024.

Portée du Rapport Mondial sur le Marché des Emballages en Carton Compostable

| Boîtes Pliantes |

| Boîtes en Carton Ondulé et en Fibre Solide |

| Contenants à Emporter pour la Restauration |

| Plateaux et Barquettes en Fibre Moulée |

| Bouteilles et Boîtes Cylindriques en Papier |

| Formats Spéciaux / Autres |

| Fabrication de Produits Alimentaires et de Boissons |

| Restauration et Livraison |

| Soins Personnels et Cosmétiques |

| Produits Ménagers et d'Entretien |

| Santé et Produits Pharmaceutiques |

| Industrie et Autres |

| Fibre Vierge |

| Fibre Recyclée |

| Revêtement PLA / Biopolymère |

| Dispersion Aqueuse et Minérale |

| Non Revêtu / Sans PFAS Ajouté |

| Convertisseurs d'Emballages |

| Approvisionnement Direct par les Propriétaires de Marques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Thaïlande | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Boîtes Pliantes | ||

| Boîtes en Carton Ondulé et en Fibre Solide | |||

| Contenants à Emporter pour la Restauration | |||

| Plateaux et Barquettes en Fibre Moulée | |||

| Bouteilles et Boîtes Cylindriques en Papier | |||

| Formats Spéciaux / Autres | |||

| Par Secteur d'Utilisation Final | Fabrication de Produits Alimentaires et de Boissons | ||

| Restauration et Livraison | |||

| Soins Personnels et Cosmétiques | |||

| Produits Ménagers et d'Entretien | |||

| Santé et Produits Pharmaceutiques | |||

| Industrie et Autres | |||

| Par Source de Matière | Fibre Vierge | ||

| Fibre Recyclée | |||

| Par Revêtement Fonctionnel | Revêtement PLA / Biopolymère | ||

| Dispersion Aqueuse et Minérale | |||

| Non Revêtu / Sans PFAS Ajouté | |||

| Par Canal de Distribution | Convertisseurs d'Emballages | ||

| Approvisionnement Direct par les Propriétaires de Marques | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Thaïlande | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des emballages en carton compostable ?

La taille du marché des emballages en carton compostable a atteint 32,71 milliards USD en 2025 et devrait croître jusqu'à 57,28 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide dans les emballages en carton compostable ?

L'Asie-Pacifique devrait enregistrer un CAGR de 12,95% jusqu'en 2030, dépassant toutes les autres régions en raison d'une forte dynamique réglementaire et d'une urbanisation rapide.

Pourquoi les plateaux en fibre moulée gagnent-ils des parts par rapport aux boîtes en carton ondulé traditionnelles ?

Les avancées en matière de formage à sec réduisent les coûts de production et améliorent la résistance, permettant aux plateaux en fibre moulée de répondre aux exigences d'amortissement pour la restauration et l'électronique tout en offrant la compostabilité.

Comment les interdictions réglementaires influencent-elles la demande d'emballages compostables ?

Les lois de Responsabilité Élargie des Producteurs dans l'UE, en Californie et en Australie augmentent les coûts de conformité pour les plastiques, créant un changement structurel vers des alternatives à base de fibres et compostables.

Quelles technologies de revêtement remplacent les stratifiés PLA ?

Les barrières à dispersion aqueuse et minérale se développent rapidement car elles permettent la compostabilité domestique et éliminent les PFAS, répondant aux préoccupations émergentes en matière de santé et de réglementation.

Quelle est la principale contrainte à une adoption plus large des emballages en carton compostable ?

La capacité de compostage industriel limitée dans plusieurs régions entrave le traitement en fin de vie de certains produits revêtus, bien que les investissements dans les infrastructures s'accélèrent pour combler cet écart.

Dernière mise à jour de la page le: