Taille et Part du Marché des Capsules Dures à Remplissage Liquide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 2.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.45% CAGR |

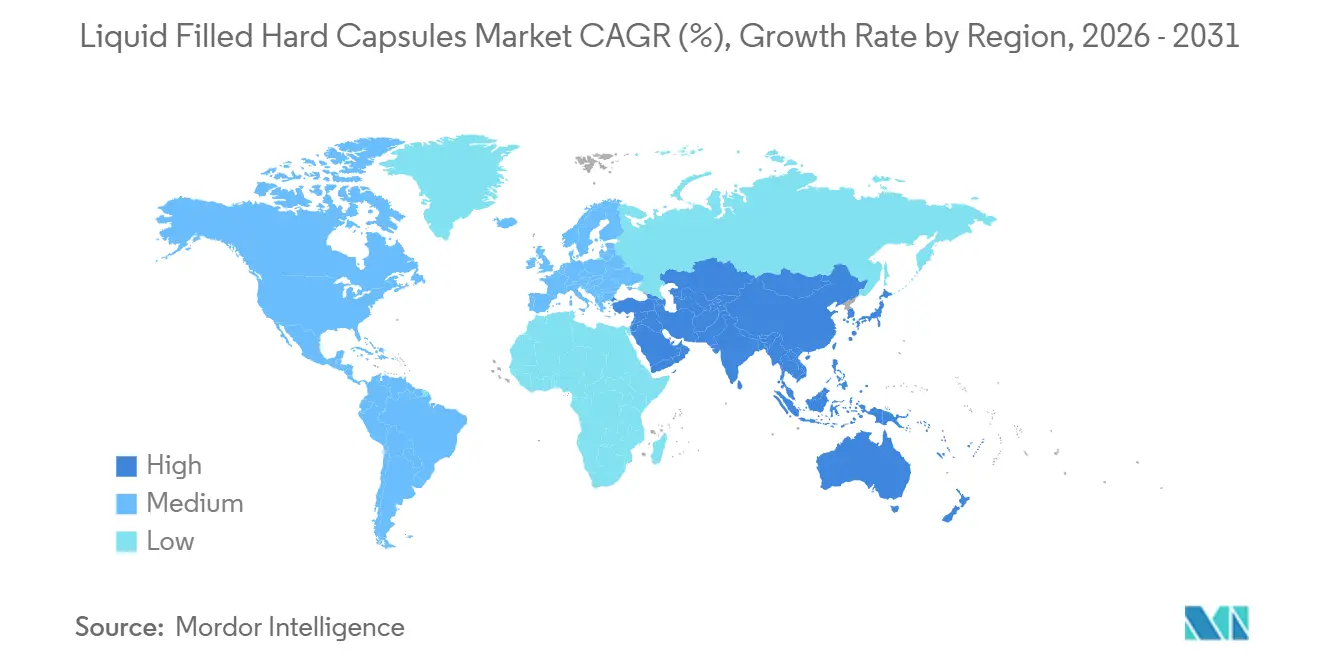

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

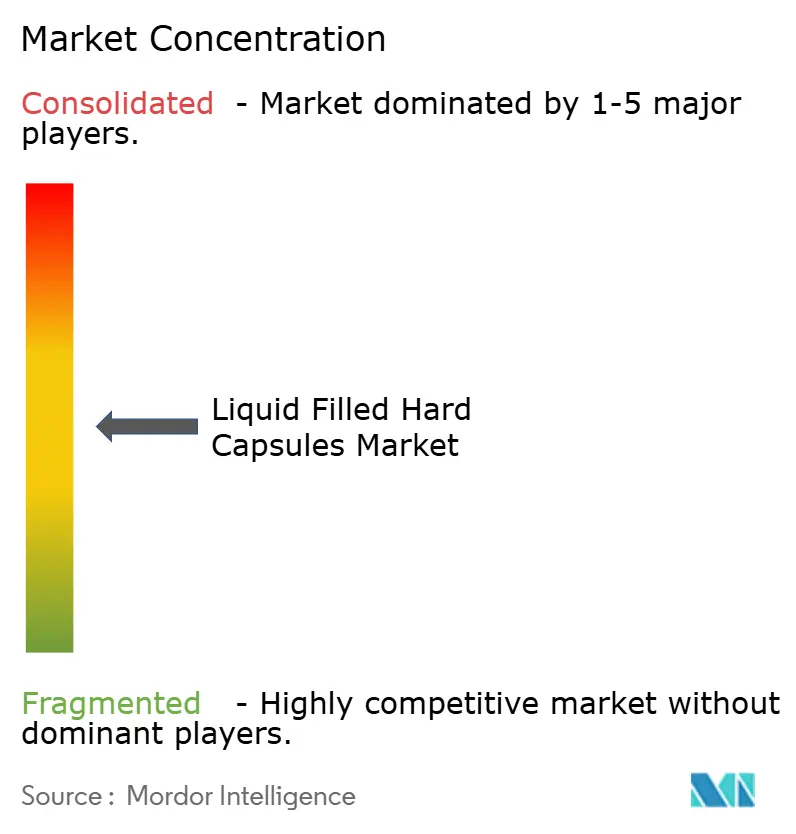

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capsules Dures à Remplissage Liquide par Mordor Intelligence

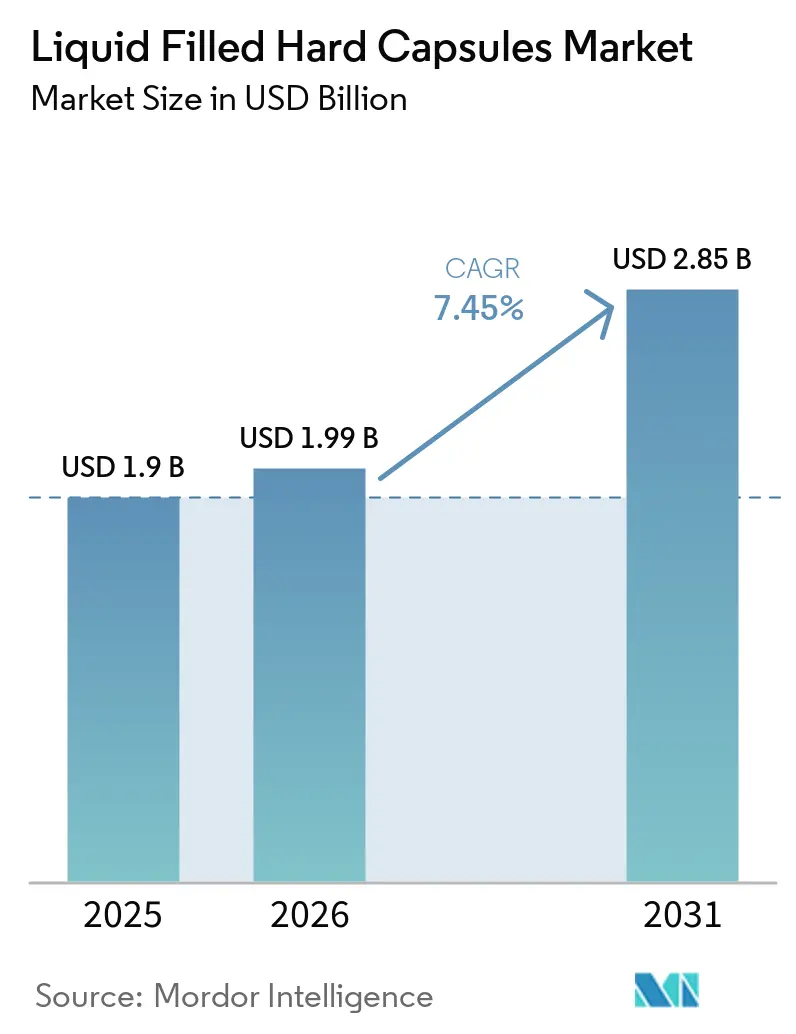

La taille du marché des capsules dures à remplissage liquide est projetée à 1,9 milliard USD en 2025, 1,99 milliard USD en 2026, et devrait atteindre 2,85 milliards USD d'ici 2031, avec un TCAC de 7,45 % de 2026 à 2031.

La forte demande est ancrée dans la transition sectorielle vers une administration orale privilégiant la biodisponibilité pour les principes actifs pharmaceutiques (API) peu solubles, où les remplissages à base de lipides tels que les SEDDS et les SMEDDS améliorent l'absorption et la prévisibilité des doses. Le marché des capsules dures à remplissage liquide reflète la préférence des fabricants pour les coques HPMC résistantes à l'humidité dans les cas d'usage où les risques de réticulation de la gélatine pourraient dégrader le comportement de dissolution[1]ACG, "ACGcaps H+ Clean Label Vegetarian Capsules," ACG, acg-world.com. L'innovation en matière d'équipements établit également une base opérationnelle plus rapide, les systèmes de remplissage à haut débit modernes atteignant 210 000 capsules par heure tout en maintenant des contrôles en ligne pour la qualité et l'intégrité. En parallèle, les plateformes de scellage par fusion conçues pour une fermeture hermétique et le contrôle de l'oxygène élargissent les applications premium dans les secteurs pharmaceutique et nutraceutique.

Points Clés du Rapport

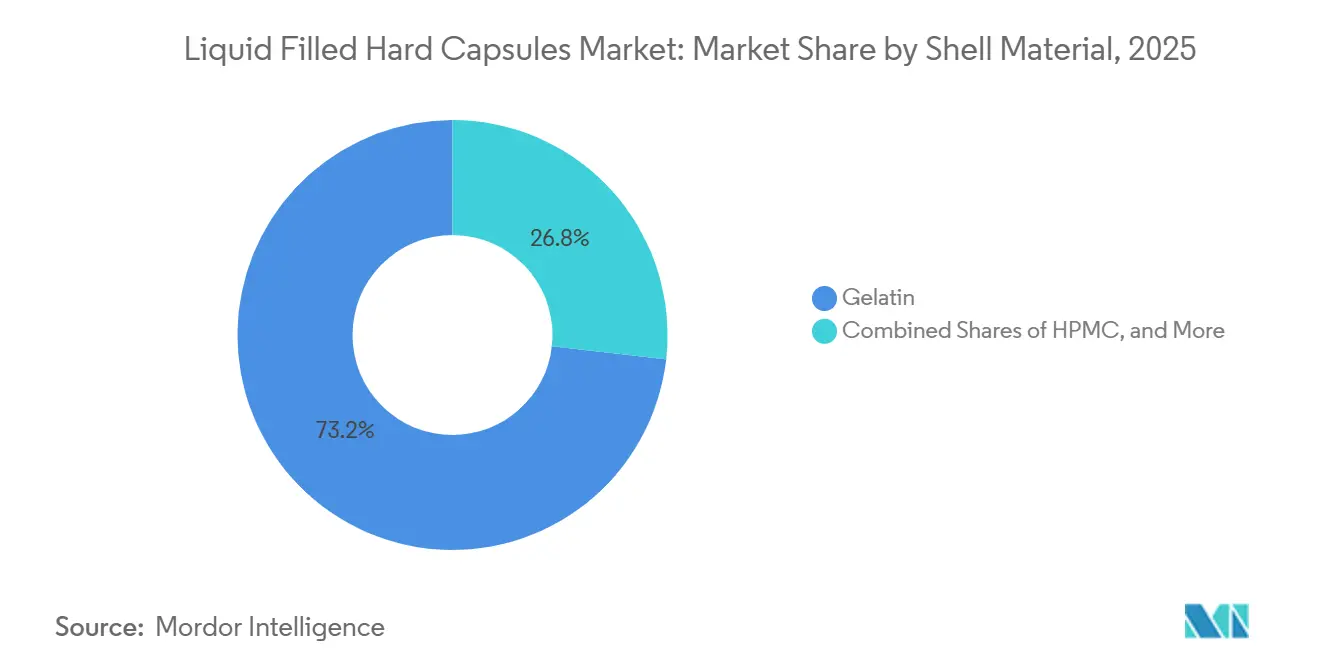

- Par matériau de coque, la gélatine détenait 73,24 % de la part du marché des capsules dures à remplissage liquide en 2025, tandis que l'HPMC devrait progresser à un TCAC de 8,51 % jusqu'en 2031.

- Par état de remplissage, les liquides à base d'huile représentaient 45,32 % de la taille du marché des capsules dures à remplissage liquide en 2025, et les systèmes auto-émulsifiants (SEDDS/SMEDDS) sont projetés à un TCAC de 9,85 % jusqu'en 2031.

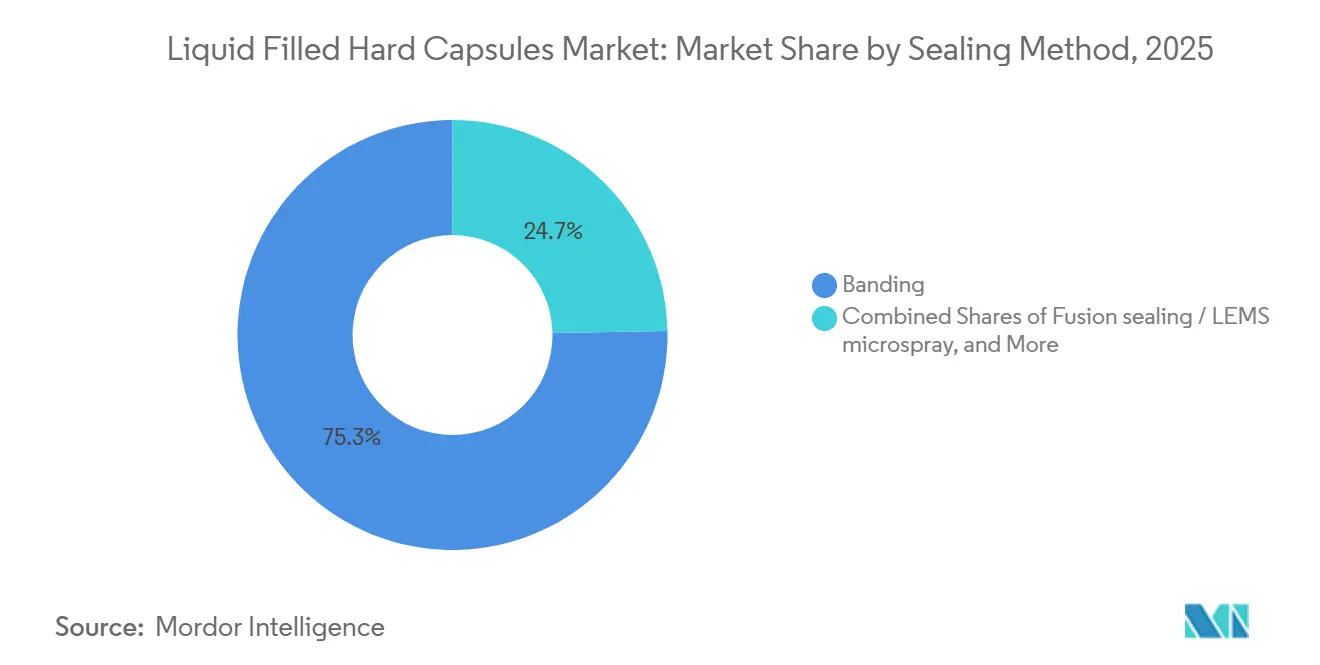

- Par méthode de scellage, le banderolage était en tête avec 75,32 % de la taille du marché des capsules dures à remplissage liquide en 2025, tandis que le scellage par fusion devrait croître à un TCAC de 9,23 % jusqu'en 2031.

- Par utilisation finale, les médicaments sur ordonnance représentaient 61,91 % de la part en 2025, et les nutraceutiques devraient afficher un TCAC de 8,84 % jusqu'en 2031.

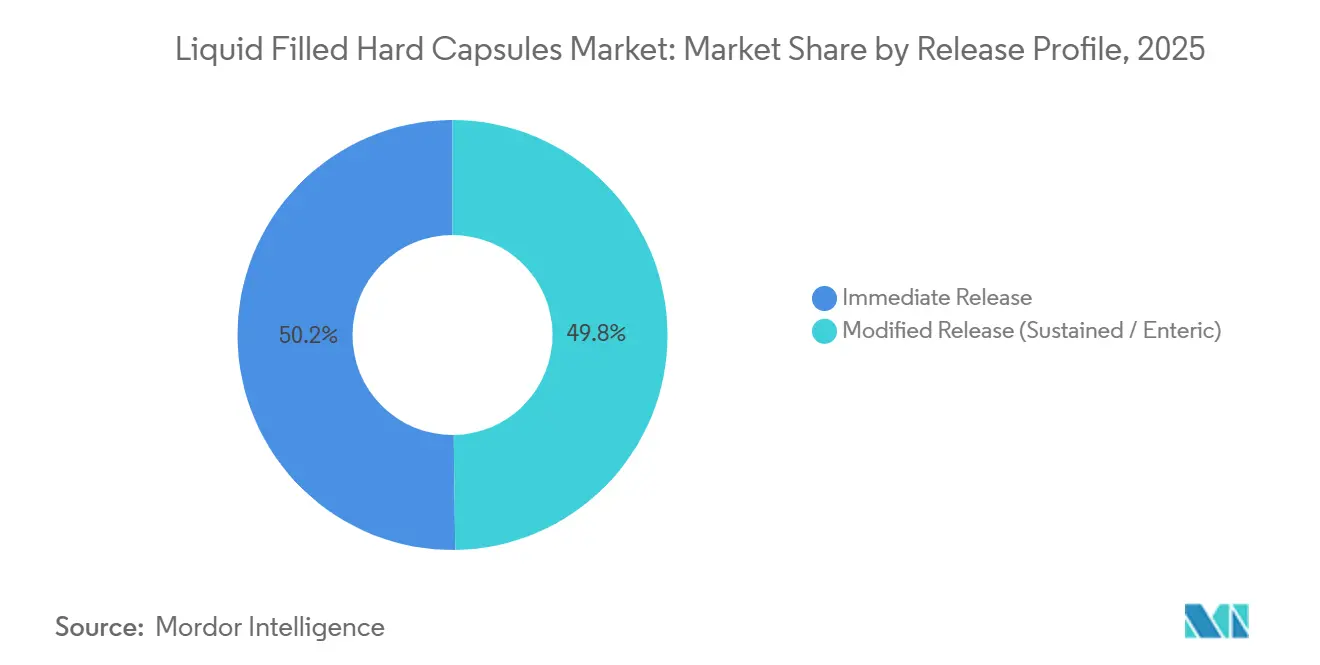

- Par profil de libération, la libération immédiate représentait 50,22 % de la part du marché des capsules dures à remplissage liquide en 2025, et la libération modifiée est projetée à un TCAC de 7,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 34,56 % de la part en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 9,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Capsules Dures à Remplissage Liquide

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Impulsion en Faveur de la Biodisponibilité pour les API Peu Solubles (Remplissages à Base de Lipides, SEDDS/SMEDDS) | +2.1% | Mondial, avec une activité de R&D concentrée en Amérique du Nord, en Europe occidentale et au Japon | Moyen terme (2 à 4 ans) |

| Croissance des Nutraceutiques et Préférence pour les Capsules | +1.8% | Amérique du Nord, Europe, Asie-Pacifique (Inde, Chine tirant les volumes) | Court terme (≤ 2 ans) |

| Avancées en Matière de Dosage Liquide et de Précision du Scellage | +1.3% | Centres de fabrication mondiaux ; gains précoces en Allemagne, aux États-Unis et au Japon | Moyen terme (2 à 4 ans) |

| Adoption de l'HPMC pour les Formulations Sensibles à l'Humidité et Végétariennes | +1.4% | Europe (part des capsules végétariennes supérieure à 35 %), Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Machines à Capsules à Haut Débit Permettant la Montée en Échelle des Capsules Dures à Remplissage Liquide | +0.6% | Mondial ; automatisation avancée en Europe et en Amérique du Nord ; ajouts de capacité en Chine et en Inde | Moyen terme (2 à 4 ans) |

| Banderolage/Scellage par Fusion Permettant la Preuve d'Inviolabilité et la Premiumisation | +0.8% | Amérique du Nord, Europe ; adoption en expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'Impulsion en Faveur de la Biodisponibilité pour les API Peu Solubles Stimule l'Adoption du Remplissage Liquide

Une grande partie des nouveaux candidats à petites molécules présente une faible solubilité aqueuse, ce qui oriente les équipes de développement vers des stratégies de remplissage liquide à base de lipides telles que les SEDDS et les SMEDDS pour améliorer la dissolution et l'absorption dans le tractus gastro-intestinal[2]Mihir Rathod, Bhoomika Malete, et Priyanka Patil, "Self Micro Emulsifying Drug Delivery Systems (SMEDDS): A Comprehensive Review of Formulation, Mechanisms, and Applications," International Journal of Pharmaceutical Sciences, ijpsjournal.com. Ces systèmes combinent des huiles avec des tensioactifs et des co-tensioactifs pour former spontanément de fines émulsions au contact des fluides intestinaux, ce qui augmente la surface interfaciale et favorise une absorption plus prévisible. Dans le marché des capsules dures à remplissage liquide, cette approche s'aligne sur l'objectif de réduire la variabilité de l'exposition au médicament pour les composés de classe BCS II et IV, qui peuvent autrement présenter des profils plasmatiques erratiques lorsqu'ils sont administrés sous forme de comprimés conventionnels.

Les fabricants associent ces remplissages à des sélections de coques qui évitent la réticulation et la dégradation induite par l'humidité afin que la cinétique de dissolution reste cohérente pendant la durée de conservation. Les cadres réglementaires et les normes compendiales renforcent les pratiques de qualité par conception pour les formes pharmaceutiques orales liquides, améliorant la prévisibilité des voies de développement et de montée en échelle pour ces formats de capsules. En conséquence, le marché des capsules dures à remplissage liquide est bien positionné pour capter une part plus importante des reformulations en cours de développement ciblant une exposition limitée par la solubilité.

La Croissance des Nutraceutiques Stimule la Demande de Capsules dans Tous les Segments de Consommateurs

Les consommateurs continuent de préférer les formats monodoses faciles à avaler avec une absorption perçue comme plus rapide, ce qui a stimulé la livraison en capsules pour les huiles, les vitamines, les enzymes et les probiotiques dans les circuits de distribution au détail. Dans le marché des capsules dures à remplissage liquide, les marques exploitent le scellage par fusion et les barrières à l'oxygène améliorées pour protéger les actifs sensibles à l'oxydation tels que les oméga-3, la CoQ10 et certains extraits botaniques, tout en renforçant la preuve d'inviolabilité. Les formulations probiotiques et enzymatiques adoptent des coques HPMC avec des conceptions à libération retardée afin que les ingrédients sensibles survivent aux conditions gastriques avant d'être libérés dans l'intestin, ce qui renforce le positionnement en termes d'efficacité sans ajouter d'opération d'enrobage.

À mesure que les fabricants élargissent les gammes de doses pour des catégories telles que le collagène ou les mélanges multi-ingrédients, la taille des portions et la facilité d'observance du traitement restent au cœur des décisions d'emballage et de format dans les gammes de vente au détail[3]TOSLA Nutricosmetics Team, "Consumer Study: Collagen Format Preferences and the Rise of Liquids," TOSLA Nutricosmetics, toslanutricosmetics.com. Ces attributs centrés sur l'utilisateur aident le marché des capsules dures à remplissage liquide à saisir des opportunités de croissance où le masquage du goût, la stabilité et les certifications de coque à étiquette propre sont des facteurs de différenciation clés. À mesure que les portefeuilles nutraceutiques se diversifient, les fournisseurs disposant d'une expertise intégrée en matière de coque, de scellage et de remplissage sont bien positionnés pour transformer de nouveaux concepts en références stables en rayon rapidement.

Avancées en Matière de Dosage Liquide et de Précision du Scellage

Les améliorations apportées aux plateformes de remplissage permettent aux formulations liquides et semi-solides de passer à l'échelle tout en répondant à des objectifs stricts d'uniformité de contenu pour les actifs à faible dose et puissants. Dans le marché des capsules dures à remplissage liquide, les lignes modernes intègrent des commandes servo, des contrôles de poids en ligne et un rejet automatisé pour rester dans les limites validées tout en traitant des systèmes d'excipients complexes. Les systèmes à haut débit dépassent désormais 150 000 capsules par heure dans des environnements commerciaux, avec des solutions entièrement automatiques atteignant 210 000 capsules par heure pour les programmes à grand volume. Les innovations en matière d'équipements vont au-delà de la vitesse pour inclure des changements de format flexibles, une capacité de fusion à chaud et des capteurs de type PAT qui aident les opérateurs à maintenir le contrôle des paramètres critiques lors de longues campagnes. Ces capacités soutiennent la montée en échelle pour les remplissages lipidiques complexes et les suspensions tout en réduisant les interventions manuelles susceptibles d'augmenter les risques de contamination[4]Capsugel Equipment, "CFS 1200 Capsule Liquid Filling & Sealing Machine," Capsugel, capsugel.com. À mesure que la demande d'externalisation augmente, les partenaires contractuels disposant de lignes avancées et configurables sont bien placés pour remporter des projets nécessitant des fenêtres de processus étroites à des vitesses commerciales.

Adoption de l'HPMC pour les Formulations Sensibles à l'Humidité et Végétariennes

Les coques HPMC gagnent du terrain là où les actifs sensibles à l'humidité, les remplissages contenant des solvants ou les exigences culturelles rendent la gélatine moins adaptée, ce qui soutient une adoption plus large dans le marché des capsules dures à remplissage liquide. La teneur en humidité intrinsèquement plus faible de l'HPMC par rapport à la gélatine contribue à protéger les API hygroscopiques et peut atténuer les risques de précipitation qui surviennent lorsque les remplissages et les coques interagissent. En parallèle, les certifications végétariennes et halal permettent aux marques et aux commanditaires de répondre aux préférences des consommateurs et des patients sur les marchés où les intrants d'origine animale font l'objet de restrictions.

Parce que l'HPMC résiste à la réticulation induite par les aldéhydes qui peut entraver la dissolution dans la gélatine, les formulateurs bénéficient d'une marge de sécurité supplémentaire sur la stabilité à long terme pour des actifs et des systèmes d'excipients spécifiques. Ces avantages fonctionnels et d'étiquetage élargissent le rôle de l'HPMC dans les programmes pharmaceutiques et nutraceutiques, en particulier lorsque des approches de scellage premium ou des formats à libération retardée font partie du profil de produit cible. Avec une échelle d'approvisionnement et des certifications désormais bien établies parmi les principaux producteurs, le marché des capsules dures à remplissage liquide devrait continuer à voir les parts de l'HPMC progresser à mesure que les pipelines évoluent.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le Scellage Spécialisé Ajoute des Coûts et une Complexité de Processus | -0.9% | Mondial ; plus prononcé sur les marchés sensibles aux coûts (Inde, Asie du Sud-Est, Amérique latine) | Moyen terme (2 à 4 ans) |

| Charges de Compatibilité Excipient-Coque et de Validation Réglementaire | -0.7% | Marchés pharmaceutiques mondiaux ; plus strictes dans l'Union européenne, aux États-Unis et au Japon | Long terme (≥ 4 ans) |

| L'Approvisionnement en Gélatine et les Contraintes Culturelles Créent de la Volatilité | -0.5% | Moyen-Orient, Asie du Sud (exigences halal) ; Europe (préférences végétariennes) | Court terme (≤ 2 ans) |

| Risque d'Ingress d'Oxygène/d'Humidité Sans Scellage/Emballage Avancé | -0.4% | Marchés tropicaux (Asie du Sud-Est, Afrique subsaharienne) ; climats chauds et humides | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le Scellage Spécialisé Ajoute des Coûts et une Complexité de Processus

Les formats à remplissage liquide nécessitent souvent un banderolage ou un scellage par fusion dans le cadre de l'intégrité du système de fermeture du contenant, ce qui ajoute des étapes susceptibles d'augmenter les charges en capital et en exploitation par rapport aux capsules dures conventionnelles. Dans le marché des capsules dures à remplissage liquide, les systèmes de fusion qui créent des joints continus hermétiques offrent une protection premium, mais ils nécessitent des équipements dédiés, une validation et des compétences d'opérateur que tous les sites ne possèdent pas. À mesure que les lignes deviennent plus avancées, les entreprises doivent valider les contrôles en ligne et les étapes d'inspection qui garantissent que le poids, l'intégrité du joint et l'aspect répondent aux spécifications en temps réel. Cela augmente l'empreinte de la gestion de la qualité, ce qui peut allonger les transferts de technologie pour les petits lots ou les changements fréquents de références. Les commanditaires qui ont besoin d'une preuve d'inviolabilité premium et d'une protection contre l'oxydation bénéficient d'avantages en termes de durée de conservation et de qualité, mais la complexité ajoutée peut peser sur les programmes où la concurrence par les prix est forte. Ce compromis façonne les stratégies d'installation et les choix d'externalisation dans l'ensemble du marché des capsules dures à remplissage liquide.

Les Interactions Excipient-Coque Exigent des Protocoles de Validation Approfondis

Les remplissages liquides contenant des tensioactifs, des co-solvants ou des excipients réactifs nécessitent des évaluations de compatibilité minutieuses avec les polymères de coque pour garantir que les profils de dissolution, d'intégrité et de libération restent cohérents tout au long de la durée de conservation. Dans le marché des capsules dures à remplissage liquide, les commanditaires et les CDMO évaluent les matériaux de coque tels que la gélatine et l'HPMC par rapport aux remplissages représentatifs dans des conditions accélérées et à long terme afin de réduire les risques de surprises en phase avancée. Les mises à jour compendiales sur les formes pharmaceutiques orales ont renforcé les attentes concernant les extractibles et les lixiviables, ce qui ajoute des étapes de développement de méthodes et d'examen toxicologique lorsque les polymères de coque entrent en contact avec des systèmes riches en tensioactifs. Ces exigences conduisent à des plans d'expériences plus robustes lors de la faisabilité et de la montée en échelle, mais elles peuvent allonger les délais pour les actifs complexes nécessitant des excipients non conventionnels. L'effet net est une charge de travail initiale plus élevée pour garantir des performances fiables, ce qui est essentiel pour maintenir la confiance réglementaire et la sécurité des patients. À mesure que les pipelines se diversifient, cette charge de validation reste un facteur limitant pour certains lancements de remplissages liquides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau de Coque : Les Alternatives d'Origine Végétale Remodèlent l'Économie de l'Approvisionnement

Les capsules en gélatine détenaient 73,24 % de la part du marché des capsules dures à remplissage liquide en 2025, soutenues par une infrastructure de traitement mature et un comportement de dissolution bien compris pour les remplissages courants à base d'huile et de suspension. Cette base installée maintient la gélatine au cœur des programmes à grand volume où les formulations évitent les chimies d'excipients susceptibles de provoquer une réticulation. Les commanditaires apprécient la qualification simplifiée lorsqu'ils travaillent avec des réseaux d'approvisionnement en gélatine établis et une expérience au niveau des sites dans les flux de travail de banderolage. L'HPMC continue de se développer plus rapidement en raison de sa résistance intrinsèque à la réticulation induite par les aldéhydes, de sa faible teneur en humidité de coque et de son adéquation aux conceptions à libération retardée ou modifiée, qui augmentent toutes la marge de formulation. Les empreintes de certification incluant les allégations sans OGM, halal et vegan aident également l'HPMC à débloquer des opportunités de produits étiquetés qui sont au cœur de nombreux portefeuilles de consommateurs. Au sein du marché des capsules dures à remplissage liquide, la dynamique entre les économies d'échelle de la gélatine et les avantages fonctionnels et d'étiquetage de l'HPMC continuera de façonner les décisions de sélection de coque jusqu'en 2031.

L'HPMC devrait afficher un TCAC de 8,51 % jusqu'en 2031, à mesure que davantage d'API sensibles à l'humidité, de probiotiques, d'enzymes et de remplissages contenant des solvants se détournent de la gélatine pour maintenir la stabilité et une libération prévisible. Les fournisseurs ont investi dans des procédés de thermo-gélification et des avancées en ingénierie des polymères qui offrent une dissolution indépendante du pH et des performances cohérentes dans toutes les modalités de remplissage liquide. Dans le secteur des capsules dures à remplissage liquide, cette capacité permet aux formulateurs de concevoir des produits combinant des caractéristiques de libération retardée avec des véhicules lipidiques tout en maintenant des allégations d'étiquette importantes dans les circuits orientés consommateurs. La gélatine reste bien adaptée aux huiles stables à pH neutre et aux suspensions plus simples, de sorte que les critères spécifiques au portefeuille continuent de guider les stratégies d'approvisionnement hybrides chez les grands acheteurs. Au fil du temps, la confiance croissante envers l'HPMC dans les produits réglementés et l'expansion de l'approvisionnement certifié pourraient progressivement rééquilibrer les parts en faveur des coques d'origine végétale.

Par État de Remplissage : Les Systèmes Auto-Émulsifiants Mènent la Trajectoire d'Innovation

Les remplissages liquides à base d'huile représentaient 45,32 % de la taille du marché des capsules dures à remplissage liquide en 2025, reflétant leur rôle central dans les vitamines, les huiles et les produits hormonaux où la solubilisation est simple. Les opérateurs continuent de privilégier les véhicules huileux pour leur simplicité de processus, leurs fenêtres de manipulation stables et leur large compatibilité avec les coques en gélatine et en HPMC. Lorsque les API nécessitent une solubilisation plus forte, les programmes migrent vers des systèmes émulsifiants conçus qui offrent une exposition plus élevée avec une variabilité inter-patients plus faible. C'est là que le marché des capsules dures à remplissage liquide connaît la plus grande innovation en matière de formulation, car la coque, le joint et le remplissage doivent être ajustés ensemble pour préserver les performances tout au long de la durée de conservation. En parallèle, les fournisseurs d'équipements ont amélioré le débit, le contrôle en ligne et la gestion de la température pour les remplissages à chaud et les systèmes visqueux nécessitant des fenêtres de traitement étroites.

Les SEDDS/SMEDDS auto-émulsifiants devraient croître à un TCAC de 9,85 % jusqu'en 2031, renforcés par des preuves publiées dans des revues à comité de lecture montrant que les microémulsions lipidiques améliorent la solubilisation et l'exposition pour les API difficiles. La capacité à cibler des tailles de gouttelettes dans la plage nano à submicronique augmente la surface interfaciale, ce qui contribue à une absorption cohérente même dans des conditions variables à l'état nourri. Les applications de suspension et de fusion à chaud conservent des rôles clairs là où les actifs ont une faible solubilité dans l'huile ou bénéficient de matrices semi-solides, mais elles dépendent davantage de contrôles de processus robustes pour gérer la sédimentation et les profils thermiques. À mesure que les pipelines évoluent vers des objectifs de livraison complexes, le marché des capsules dures à remplissage liquide continuera d'allouer une part plus importante aux systèmes émulsifiants capables d'intégrer le contrôle de la libération avec des stratégies de solubilisation.

Par Méthode de Scellage : Les Technologies de Fusion Captent les Segments Premium

Le banderolage représentait 75,32 % de la taille du marché des capsules dures à remplissage liquide en 2025, soutenu par la large disponibilité des équipements et la familiarité dans les lignes pharmaceutiques et nutraceutiques. De nombreux partenaires contractuels s'appuient sur le banderolage à grande vitesse pour assurer une fermeture cohérente et une preuve visuelle d'inviolabilité pour les grands volumes de vente au détail. L'approche offre des changements de format pragmatiques et maintient une grande flexibilité de format pour tous les matériaux et tailles de coques. Pour les remplissages sensibles à l'oxydation ou à haute valeur, de plus en plus de programmes se tournent vers le scellage par fusion en raison de sa zone de joint effective plus grande et de ses propriétés de fermeture hermétique. Ce changement est le plus prononcé dans les capsules conçues pour un stockage ambiant prolongé ou pour des systèmes d'excipients qui bénéficient de risques d'ingress réduits.

Le scellage par fusion devrait croître à un TCAC de 9,23 % jusqu'en 2031, à mesure que les commanditaires standardisent sur des plateformes qui combinent l'activation de joint par micro-pulvérisation avec une fusion thermique contrôlée pour créer un corps de coque continu. Le marché des capsules dures à remplissage liquide valorise de plus en plus cette intégrité de joint pour les nutraceutiques sujets à l'oxydation et les produits médicamenteux à dose critique où la tolérance aux fuites est quasi nulle. Bien que les configurations à verrouillage seul restent de niche en raison d'une résistance moindre aux variations de pression, le banderolage conserve un rôle important partout où la vitesse et le rapport coût-efficacité sont prioritaires. Dans toutes les catégories, les attentes en matière d'intégrité du système de fermeture du contenant continuent de se renforcer, et les plateformes de fusion sont bien alignées avec les méthodes d'essai modernes et les contrôles de production. Cet équilibre entre pragmatisme opérationnel et scellage premium explique la bifurcation des schémas d'adoption sur la période de prévision.

Par Utilisation Finale : La Demande en Nutraceutiques Dépasse la Croissance Pharmaceutique

Les médicaments sur ordonnance représentaient 61,91 % des revenus de 2025, ancrant le marché des capsules dures à remplissage liquide avec des cas d'usage qui mettent l'accent sur la prévisibilité des doses, la stabilité et les gains de biodisponibilité. Les commanditaires sélectionnent les matériaux de coque en fonction de la compatibilité chimique et des objectifs de libération, le scellage par fusion étant utilisé dans les programmes où le contrôle oxydatif ou la preuve d'inviolabilité fait partie intégrante de la gestion des risques. En parallèle, les conceptions à libération retardée à base d'HPMC permettent aux actifs sensibles de contourner les conditions gastriques sans ajouter d'étape d'enrobage, ce qui peut simplifier le développement. Ces attributs maintiennent la sélection de capsules pour des sous-groupes de patients ciblés ou des actifs pour lesquels les comprimés nécessiteraient un traitement complexe pour atteindre une exposition similaire. En conséquence, le marché des capsules dures à remplissage liquide reste une voie clé pour la gestion du cycle de vie visant à améliorer la cohérence de l'effet thérapeutique.

Les nutraceutiques devraient afficher un TCAC de 8,84 %, progressant sur la préférence des consommateurs pour des formats pratiques et perçus comme offrant une biodisponibilité élevée, qui délivrent des huiles, des enzymes et des probiotiques en une seule dose. Le scellage par fusion et les coques HPMC permettent des étiquettes plus propres, un meilleur contrôle de l'oxygène et une libération retardée si nécessaire, ce qui soutient un positionnement premium dans les circuits de vente au détail. Les produits probiotiques et enzymatiques, en particulier, bénéficient lorsque les capsules à libération retardée aident à protéger les actifs lors du transit gastrique avant la désintégration dans l'intestin. À mesure que les nutraceutiques continuent de se différencier par les ingrédients et les allégations, le savoir-faire en matière de remplissage liquide autour du scellage et de l'emballage sera essentiel pour assurer la stabilité et la durée de conservation à grande échelle. Cela renforce le profil de croissance des programmes de santé grand public au sein du marché des capsules dures à remplissage liquide.

Par Profil de Libération : La Libération Modifiée Gagne du Terrain pour une Administration Ciblée

Les formats à libération immédiate détenaient 50,22 % de la part du marché des capsules dures à remplissage liquide en 2025, conformément aux cas d'usage où un début d'action rapide et des véhicules huileux simples correspondent à l'objectif thérapeutique ou du consommateur. Les opérateurs alignent les performances de dissolution sur les attentes compendiales pour les formes pharmaceutiques orales, avec des contrôles en cours de processus et des tests post-processus soutenant la libération des lots. Les capsules présentant des actifs pré-dissous ou des microémulsions réussissent généralement les tests de libération immédiate avec une marge, ce qui fait de ce format un choix polyvalent dans toutes les catégories. Lorsqu'une action retardée ou une protection gastrique est requise, les formulateurs ajustent le choix de la coque, l'approche de scellage et la composition du remplissage pour atteindre le profil souhaité. Ces options aident le marché des capsules dures à remplissage liquide à couvrir à la fois les besoins à début d'action rapide et les objectifs d'administration ciblée avec la même famille de plateformes.

La libération modifiée est projetée à un TCAC de 7,55 %, portée par des conceptions HPMC à libération retardée qui peuvent rester intactes dans les milieux gastriques puis se désintégrer dans l'intestin sans étape d'enrobage séparée. Cette capacité gagne du terrain dans les probiotiques, les enzymes et certaines petites molécules qui bénéficient d'une protection entérique. Les fournisseurs soutiennent également des stratégies de doses hybrides où des effets immédiats et retardés sont combinés dans des références ou via des formats imbriqués, ce qui élargit l'espace de conception sans compression de comprimés. Les avancées en matière de scellage et de polymères de coque créent plus de marge pour affiner la dissolution et maintenir la stabilité dans les conditions de distribution réelles. Ces choix de conception sous-tendent la trajectoire d'adoption des capsules à libération modifiée dans les programmes de santé réglementés et grand public.

Analyse Géographique

L'Amérique du Nord détenait 34,56 % du marché des capsules dures à remplissage liquide en 2025, soutenue par une solide base de commanditaires pharmaceutiques, une fabrication de capsules établie et des systèmes réglementaires matures pour les formes pharmaceutiques orales. Les exigences des Bonnes Pratiques de Fabrication actuelles (BPFa) américaines et les attentes en matière d'intégrité du système de fermeture du contenant ont contribué à standardiser les pratiques de qualité et de documentation pour les programmes de remplissage liquide. Les capsules avec scellage par fusion et coques HPMC sont de plus en plus présentes dans les projets où la stabilité oxydative et les allégations d'étiquette soutiennent les thérapies premium et les produits de consommation. La base installée de lignes à haut débit de la région soutient les grandes séries de production pour les médicaments sur ordonnance et en vente libre, ce qui ancre la capacité pour les lancements et les reformulations. Cet écosystème positionne l'Amérique du Nord pour rester un acheteur et producteur influent tout au long de la fenêtre de prévision.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 9,32 % jusqu'en 2031, reflétant une forte capacité de fabrication et une adoption croissante d'options de scellage et de coque premium dans les pipelines pharmaceutiques et nutraceutiques. Les fournisseurs régionaux et les multinationales mondiales élargissent leurs capacités et leurs technologies pour répondre à la demande locale et à l'exportation avec des formats à plus haute intégrité. À mesure que les commanditaires localisent la production et modernisent les équipements, les lignes à grande vitesse avec contrôles en ligne deviennent plus courantes dans les principaux centres. L'adoption de l'HPMC augmente parallèlement à la demande de certification végétarienne et halal, ce qui soutient les cas d'usage au détail et sur ordonnance dans les principaux marchés. Cette combinaison de qualité, de vitesse et d'étendue des certifications soutient la surperformance de la région dans le marché des capsules dures à remplissage liquide.

L'Europe affiche une croissance régulière sous des normes de qualité rigoureuses qui favorisent les producteurs disposant de processus validés pour les remplissages liquides, le scellage par fusion et les conceptions de libération avancées. L'activité comprend des ajouts de capacité dans l'emballage et les services intégrés qui soutiennent à la fois les clients pharmaceutiques et de santé grand public. L'adoption de l'HPMC est forte dans les cas d'usage nécessitant une gestion de l'humidité ou élargissant les allégations d'étiquette pour les préférences végétariennes et halal. Avec un niveau élevé d'exigences en matière de documentation, de tests d'extractibles et de lixiviables et de contrôles en cours de processus, les fabricants européens ont développé des modèles opérationnels alignés sur les exigences complexes de remplissage liquide. Cela maintient la région bien positionnée sur les marchés réglementés tout en répondant également aux besoins d'approvisionnement mondial dans le marché des capsules dures à remplissage liquide.

Paysage Concurrentiel

Le marché des capsules dures à remplissage liquide présente un marché modérément fragmenté avec un mélange de producteurs de capsules mondiaux, de spécialistes en équipements et de CDMO qui fournissent des services allant de la formulation au remplissage et au scellage à l'échelle commerciale. Les fournisseurs se différencient par leurs portefeuilles de coques, leurs technologies de scellage, leurs certifications et leur capacité à intégrer des contrôles de processus sur de longues campagnes. La plateforme de scellage par fusion et licaps de Lonza a ancré des applications premium nécessitant un contrôle étroit de l'oxygène, une preuve d'inviolabilité robuste et une forte stabilité dans des conditions climatiques variées. ACG a développé des offres de coques HPMC ciblant les besoins sensibles à l'humidité et végétariens, associant la science des matériaux à un soutien applicatif pour les programmes réglementés et grand public. Les innovateurs en équipements tels que Syntegon et MG2 ont élargi leurs séries de performance pour intégrer des contrôles de poids, des capteurs de type PAT et des changements de format rapides qui aident les fabricants à répondre aux attentes de qualité au débit.

Les investissements stratégiques se poursuivent autour de la localisation des capacités, de la manipulation des produits hautement puissants et de l'emballage intégré. Aenova a annoncé des investissements record en 2024 pour développer les capacités en formes orales solides et en capsules dans son réseau, avec un accent sur la manipulation des produits hautement puissants et l'augmentation des volumes pour les formes solides. En Europe, Sirio a ouvert une installation d'emballage à service complet de 18,78 millions USD en Allemagne en 2024 pour prendre en charge les formats blister et flacon selon des normes BPF unifiées, ce qui étend le soutien en aval pour les portefeuilles à base de capsules. Le site établi de Catalent en Asie comprend son site de Kakegawa au Japon, qui complète les options d'approvisionnement clinique et commercial multi-régions pour les commanditaires planifiant des voies à base de capsules. Ces mouvements indiquent comment les leaders renforcent leurs offres de bout en bout pour sécuriser les lancements de nouvelles molécules et les programmes de cycle de vie dans le marché des capsules dures à remplissage liquide.

Leaders du Secteur des Capsules Dures à Remplissage Liquide

Lonza

ACG

Qualicaps

Suheung (EMBO CAPS)

CapsCanada

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Lone Star a acquis Capsugel auprès de Lonza Group AG, Lonza réinvestissant environ 40 % des capitaux propres tandis que Lone Star prend la participation majoritaire. La transaction souligne la position forte de Capsugel en tant qu'acteur mondial dans les capsules dures vides et les capsules dures à remplissage liquide.

- Septembre 2025 : Bora Pharmaceuticals Co., Ltd. a introduit la fabrication de capsules dures à remplissage liquide sur son site de Zhunan, à Taïwan, marquant une expansion clé de ses capacités de production.

Portée du Rapport sur le Marché Mondial des Capsules Dures à Remplissage Liquide

Le marché des capsules dures à remplissage liquide comprend des capsules dures en deux parties remplies de formulations liquides, semi-solides ou à base de lipides, conçues pour améliorer la biodisponibilité, la stabilité et l'observance des patients dans l'administration orale de médicaments. Ces capsules sont largement utilisées dans les applications pharmaceutiques et nutraceutiques, en particulier pour les principes actifs peu solubles ou sensibles.

Le marché est segmenté par matériau de coque, notamment la gélatine, l'HPMC et le pullulane ou autre cellulose ; par état de remplissage, notamment les liquides à base d'huile, les suspensions, les remplissages semi-solides ou à fusion à chaud, et les SEDDS ou SMEDDS auto-émulsifiants ; par méthode de scellage, notamment le banderolage, le scellage par fusion ou micro-pulvérisation LEMS, et le verrouillage seul ; par utilisation finale, notamment les médicaments sur ordonnance, les produits en vente libre et les nutraceutiques ou compléments alimentaires ; par profil de libération, notamment la libération immédiate et la libération modifiée. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Gélatine |

| HPMC |

| Pullulane / Autre Cellulose |

| Liquides à base d'huile |

| Suspensions |

| Remplissages semi-solides / à fusion à chaud |

| Auto-émulsifiants (SEDDS/SMEDDS) |

| Banderolage |

| Scellage par fusion / micro-pulvérisation LEMS |

| Verrouillage seul |

| Médicaments sur Ordonnance |

| Médicaments en Vente Libre |

| Nutraceutiques / Compléments Alimentaires |

| Libération Immédiate |

| Libération Modifiée (Prolongée / Entérique) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Matériau de Coque | Gélatine | |

| HPMC | ||

| Pullulane / Autre Cellulose | ||

| Par État de Remplissage | Liquides à base d'huile | |

| Suspensions | ||

| Remplissages semi-solides / à fusion à chaud | ||

| Auto-émulsifiants (SEDDS/SMEDDS) | ||

| Par Méthode de Scellage | Banderolage | |

| Scellage par fusion / micro-pulvérisation LEMS | ||

| Verrouillage seul | ||

| Par Utilisation Finale | Médicaments sur Ordonnance | |

| Médicaments en Vente Libre | ||

| Nutraceutiques / Compléments Alimentaires | ||

| Par Profil de Libération | Libération Immédiate | |

| Libération Modifiée (Prolongée / Entérique) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des capsules dures à remplissage liquide et ses perspectives de croissance jusqu'en 2031

Il a atteint 1,90 milliard USD en 2025 et devrait atteindre 2,85 milliards USD d'ici 2031 avec un TCAC de 7,45 % sur la période 2026-2031.

Quels segments d'utilisation finale sont en tête dans le marché des capsules dures à remplissage liquide

Les médicaments sur ordonnance étaient en tête avec 61,91 % de part en 2025, tandis que les nutraceutiques devraient connaître la croissance la plus rapide avec un TCAC de 8,84 % jusqu'en 2031.

Quels formats d'état de remplissage affichent le plus fort élan

Les formats à base d'huile étaient en tête avec 45,32 % de part en 2025, tandis que les SEDDS/SMEDDS auto-émulsifiants devraient croître à un TCAC de 9,85 % jusqu'en 2031.

Comment les technologies de scellage évoluent-elles dans ce marché

Le banderolage détenait 75,32 % de part en 2025, tandis que le scellage par fusion est la méthode à la croissance la plus rapide avec un TCAC de 9,23 % jusqu'en 2031 en raison des avantages de fermeture hermétique et d'intégrité.

Quel rôle jouent les coques HPMC dans le marché des capsules dures à remplissage liquide

L'HPMC répond aux exigences de sensibilité à l'humidité et végétariennes et devrait progresser à un TCAC de 8,51 % jusqu'en 2031 à mesure que l'adoption augmente.

Quelles régions sont appelées à stimuler la croissance incrémentale

L'Amérique du Nord était en tête avec 34,56 % de part en 2025, et l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 9,32 % jusqu'en 2031.

Dernière mise à jour de la page le: