Taille et part du marché des ingrédients pharmaceutiques actifs (IPA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 245.67 Milliards de dollars |

| Taille du Marché (2031) | 348.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

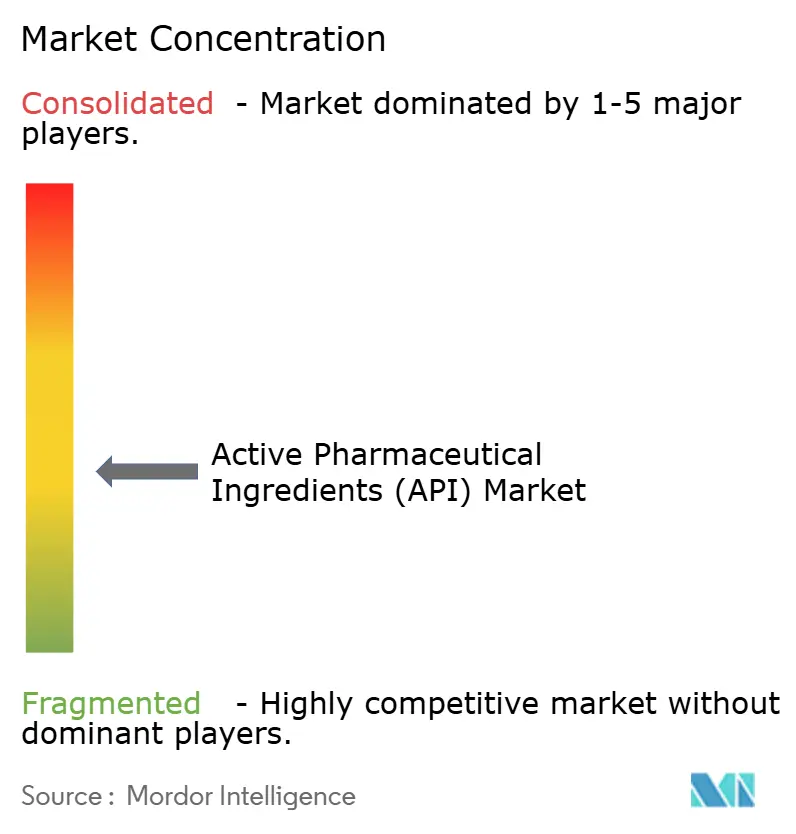

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients pharmaceutiques actifs (IPA) par Mordor Intelligence

La taille du marché des ingrédients pharmaceutiques actifs est estimée à 245,67 milliards USD en 2026 et devrait atteindre 348,61 milliards USD d'ici 2031, à un CAGR de 7,25 % durant la période de prévision (2026-2031).

Le vieillissement des populations, la progression persistante des maladies chroniques et la multiplication des approbations de biologiques maintiennent une demande soutenue ; toutefois, les marges des producteurs dépendent de l'adoption de la fabrication sous-traitante, du déploiement d'installations à flux continu et des incitations au rapatriement de la production dans les grandes économies. Les gouvernements de l'Inde, des États-Unis et de l'Union européenne ont versé plus de 4 milliards USD au total sous forme d'incitations liées à la production (PLI) et de crédits d'impôt entre 2024 et 2026, orientant les nouvelles capacités vers des pôles nationaux. Les organisations de développement et de fabrication sous contrat (CDMO) ont connu une croissance plus rapide que les unités captives, car les technologies à flux continu et les mini-usines réduisent les délais de cycle et l'intensité capitalistique pour les IPA de volume intermédiaire. Le renforcement des règles de conformité, notamment les tests de nitrosamines et l'harmonisation mondiale des BPF, augmente temporairement les coûts, mais conforte la position des fournisseurs de plus grande taille et mieux capitalisés, capables d'absorber les charges réglementaires.

Principaux enseignements du rapport

- Par type d'IPA, les molécules synthétiques ont représenté 65,78 % du chiffre d'affaires en 2025, tandis que les IPA biologiques devraient progresser à un CAGR de 9,22 % jusqu'en 2031.

- Par modèle de fabricant, le segment sous-traitant détenait 48,27 % de la part du marché des ingrédients pharmaceutiques actifs en 2025 et devrait croître à un taux de 9,82 % jusqu'en 2031.

- Par aire thérapeutique, les IPA en oncologie devraient progresser à un CAGR de 10,57 % de 2026 à 2031, dépassant les IPA cardiovasculaires, qui détenaient une part de 28,26 % de la taille du marché des ingrédients pharmaceutiques actifs en 2025.

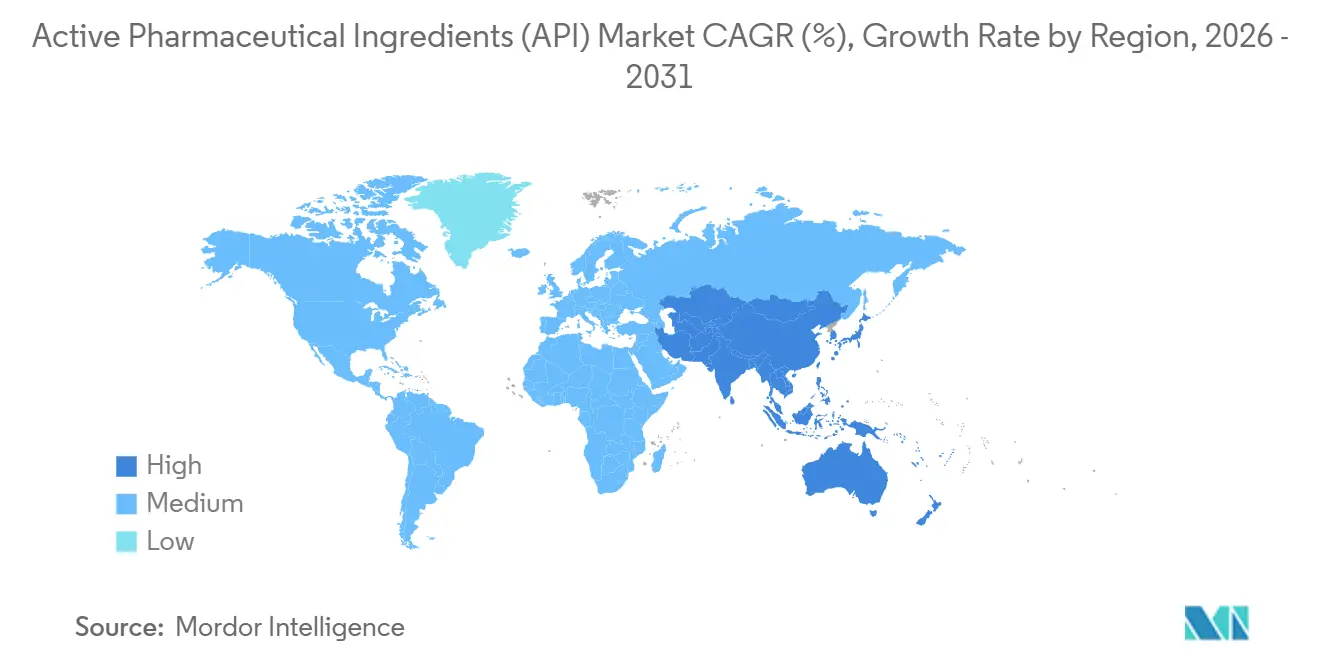

- Par géographie, l'Asie-Pacifique a affiché la trajectoire la plus rapide avec un CAGR prévisionnel de 10,57 % jusqu'en 2031, tandis que l'Amérique du Nord représentait 39,64 % de la base de revenus 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ingrédients pharmaceutiques actifs (IPA)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de médicaments pour les maladies chroniques | +1.8% | Mondial, pic en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance du pipeline de biologiques et de thérapies ciblées | +2.1% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avantages de coûts de la fabrication externalisée | +1.5% | Mondial, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Adoption des technologies à flux continu et des mini-usines | +0.9% | Amérique du Nord, Europe, Inde | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales PLI/rapatriement de la production | +1.2% | Inde, États-Unis, Union européenne | Court terme (≤ 2 ans) |

| Rétrosynthèse assistée par l'IA | +0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de médicaments pour les maladies chroniques

Les maladies non transmissibles devraient augmenter les volumes mondiaux de prescriptions de 22 % entre 2025 et 2030, amplifiant ainsi les besoins de base en IPA. Les exportations indiennes d'IPA de statines et de metformine ont augmenté de 14 % en glissement annuel en 2025, les grossistes européens ayant constitué des stocks de sécurité préventifs. Les IPA oncologiques pour les inhibiteurs de points de contrôle immunitaire ont atteint 12 000 USD par kilogramme dans le commerce sous-traitant en 2025, soit près du double des niveaux de 2023, soulignant l'effet d'entraînement des maladies chroniques sur les molécules premium. Des lignes de fermentation et de synthèse dédiées sont ajoutées en anticipation de la demande prévisionnelle, marquant une rupture avec les pratiques antérieures de flux tendu.[1]Hannah Kuchler, « Tendances de la fabrication pharmaceutique », Financial Times, ft.com Des pressions de dépenses importantes mais inégales pèsent sur les fournisseurs de produits génériques, tandis que les innovateurs à vocation spécialisée maintiennent une tarification plus solide.

Expansion du pipeline de biologiques et de thérapies ciblées

Les anticorps monoclonaux, les biosimilaires et les conjugués anticorps-médicament représentaient 43 % des approbations de la FDA en 2025, contre 31 % en 2020.[2]Agence américaine des produits alimentaires et médicamenteux (FDA), « Approbations de nouvelles thérapies médicamenteuses 2025 », fda.gov Samsung Biologics a mis en service une installation de 256 000 litres en mai 2025 pour répondre à la demande croissante de biologiques.[3]Samsung Biologics, « Salle de presse », samsungbiologics.com Lonza a investi 1,2 milliard CHF dans des capacités de culture de cellules mammaliennes en Suisse et aux États-Unis, améliorant l'échelle pour les modalités avancées. Les IPA peptidiques pour les agonistes du GLP-1 restent en tension malgré l'expansion des fournisseurs, reflétant l'adoption rapide dans le traitement du diabète et de l'obésité. Les délais d'examen prolongés, souvent de 18 à 24 mois pour les dépôts multirégionaux, demeurent un facteur limitant, mais s'assouplissent progressivement sous l'effet de l'évolution des règles de comparabilité des biosimilaires.

Avantages de coûts de la fabrication externalisée

Les CDMO peuvent réduire les coûts totaux de possession jusqu'à 35 % grâce aux utilités partagées, à la réutilisation des dossiers et à la planification flexible des lots. WuXi AppTec a enregistré une croissance de 19 % de son chiffre d'affaires IPA pour les douze mois clos en juin 2025, principalement portée par les clients biotechnologiques nord-américains. Piramal Pharma Solutions a ajouté des suites OEB-5 à Ahmedabad en mars 2025 pour soutenir les programmes oncologiques à haute puissance. La charge réglementaire croissante, notamment les tests de nitrosamines, favorise les partenaires sous-traitants capables d'amortir les coûts de conformité sur de larges portefeuilles. À mesure que les entreprises soutenues par le capital-risque évitent les actifs à forte intensité capitalistique, les modèles externalisés gagnent en dynamisme.

Les technologies à flux continu et les mini-usines gagnent du terrain

Les réacteurs en continu compriment les temps de réaction de plusieurs heures à quelques minutes et réduisent l'utilisation de solvants jusqu'à 60 %, s'alignant sur les attentes de la FDA en matière de qualité par conception. La ligne du Michigan de Pfizer CentreOne a réduit les cycles de libération des lots de 30 % après la modernisation d'août 2024. Cambrex, via son unité Snapdragon, a commercialisé des systèmes de flux photochimiques capables de nouvelles voies d'activation C–H pour les intermédiaires oncologiques. Un projet de directive de l'EMA de 2025 a clarifié les règles de validation pour les procédés continus, accélérant l'adoption européenne. Les mini-usines modulaires, capables de produire 10 à 50 kg par jour, se multiplient en Inde et en Chine, offrant un approvisionnement rapide au stade clinique sans nécessiter les délais d'un méga-site.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de conformité aux BPF mondiales et au contrôle des nitrosamines | −0.9% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Compression des prix des génériques | −1.1% | Amérique du Nord, Europe, marchés émergents | Moyen terme (2 à 4 ans) |

| Opacité de la chaîne d'approvisionnement | −0.6% | Mondial, concentré dans les approvisionnements en Asie | Moyen terme (2 à 4 ans) |

| Harmonisation réglementaire complexe pour les IPA biotechnologiques | −0.5% | Dépôts multirégionaux, retards en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de conformité aux BPF mondiales et au contrôle des nitrosamines

Les tests obligatoires de nitrosamines, pleinement appliqués depuis 2024, ajoutent entre 150 000 et 300 000 USD par dossier et ont déclenché 483 observations de la FDA dans des sites indiens et chinois entre 2024 et 2025. L'EMA a aligné ses seuils sur ceux de la FDA en mars 2025, supprimant l'arbitrage réglementaire à moindre coût. Les petites entreprises manquent souvent des fonds nécessaires pour les mises à niveau en spectrométrie de masse haute résolution, ce qui accélère la consolidation. Les fournisseurs de produits génériques peinent à répercuter les nouveaux coûts, tandis que les innovateurs intègrent les dépenses de conformité dans les budgets de projet.

Compression des prix des génériques pesant sur les marges des IPA

Les prix moyens des médicaments génériques aux États-Unis ont chuté de 37 % entre 2020 et 2025, sous l'effet de la consolidation des gestionnaires de prestations pharmaceutiques (PBM) et des appels d'offres étatiques agressifs. Les exportateurs indiens d'IPA ont connu une baisse de leurs marges brutes, tombant à 18-22 % en 2025 contre 26-30 % en 2020. Dr. Reddy's a abandonné trois lignes de génériques en 2024 pour se concentrer sur des niches à plus haute puissance. Les appels d'offres européens pour les antibiotiques hospitaliers en 2025 sont arrivés 40 % en dessous des niveaux de 2023, forçant des stratégies de relocalisation à faible coût. Les biologiques et les IPA hautement puissants compensent partiellement cette érosion en raison de leur complexité plus élevée et du nombre limité de fournisseurs qualifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'IPA : les biologiques dépassent les synthétiques à mesure que les pipelines évoluent

Les IPA synthétiques représentaient 65,78 % du chiffre d'affaires en 2025, ancrés par les génériques à petites molécules pour les thérapies cardiovasculaires et métaboliques, tandis que les biologiques devraient afficher un CAGR de 9,22 % jusqu'en 2031, une tendance qui portera la part des biologiques dans la taille du marché des ingrédients pharmaceutiques actifs à près d'un tiers. Les IPA hautement puissants ont progressé de 8,1 % en 2025 à mesure que les charges utiles des conjugués anticorps-médicament avançaient, incitant au développement de nouvelles suites OEB-5 chez Lonza et Piramal.

Les développeurs privilégient les biologiques pour leur exclusivité prolongée et leurs mécanismes différenciés, mais les capacités à grande échelle restent concentrées chez un petit nombre d'acteurs, ce qui maintient des prix de vente moyens élevés. Les producteurs de synthétiques répliquent en se tournant vers des voies à flux continu et de chimie verte qui réduisent les déchets de solvants et diminuent l'empreinte des lots. Les certifications d'approvisionnement durable influencent de plus en plus les décisions d'achat pour les IPA naturels ou phytochimiques, une niche de petite taille mais sensible à l'image.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par modèle de fabricant : le segment sous-traitant progresse à mesure que les innovateurs cèdent des actifs

Les usines captives représentaient 51,73 % du chiffre d'affaires 2025, mais les producteurs sous-traitants devraient croître plus rapidement, portant leur part du marché des ingrédients pharmaceutiques actifs à plus de 55 % d'ici 2031. La progression annuelle de 19 % des ventes d'IPA de WuXi AppTec illustre ce pivot, les clients biotechnologiques tirant parti de ses dossiers réglementaires pour éviter les dépenses en capital.

Les fabricants de médicaments intégrés maintiennent certaines lignes captives pour le contrôle de la propriété intellectuelle, mais les coûts fixes et la sous-utilisation incitent à des cessions d'actifs ou à des accords hybrides. Les CDMO absorbent le risque de conformité et offrent une montée en charge plus rapide, tandis que les outils d'analyse en temps réel et de conception par IA réduisent l'ingénierie par lot, creusant l'écart de coût par rapport aux usines internes.

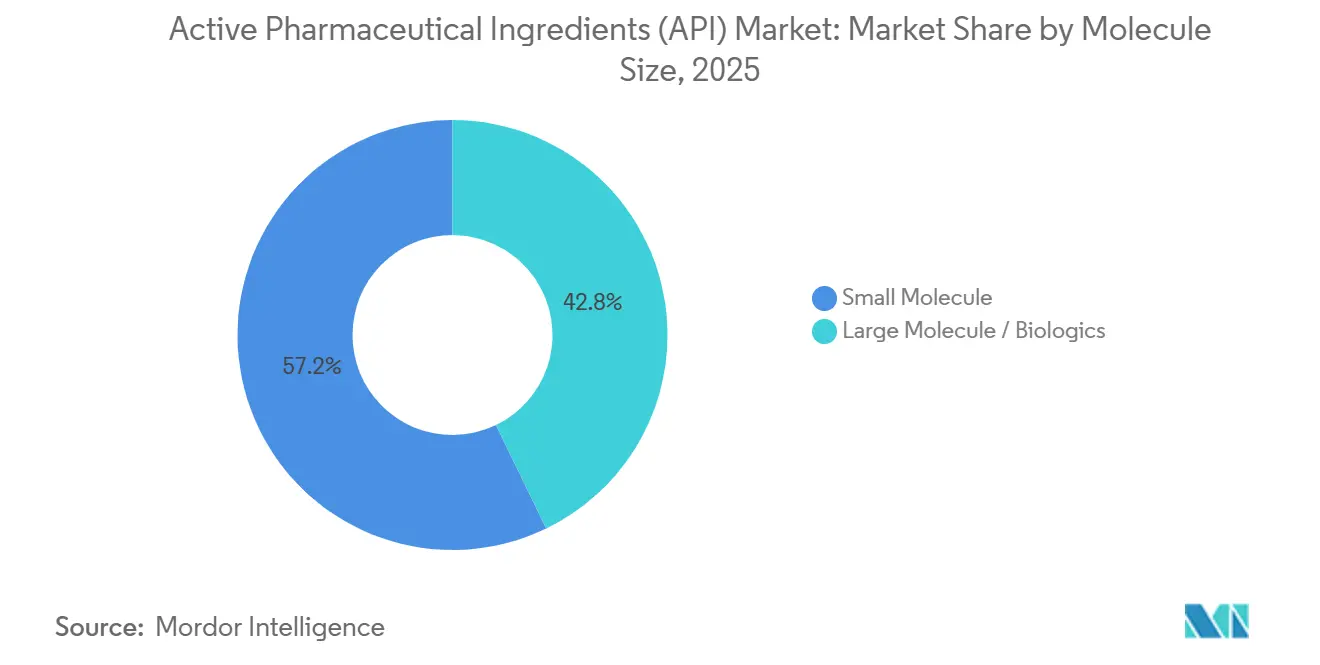

Par taille de molécule : les grandes molécules gagnent des parts

Les petites molécules représentaient 57,18 % du volume en 2025 ; cependant, les grandes molécules devraient croître à 8,06 % jusqu'en 2031, portant leur part du marché des ingrédients pharmaceutiques actifs à quasi-parité d'ici la fin de la période. Novo Nordisk et Eli Lilly ont tous deux étendu leurs lignes peptidiques après que la demande de GLP-1 a mis l'approvisionnement sous tension, Lilly investissant 1,8 milliard USD en Caroline du Nord.

Les anticorps monoclonaux atteignent en moyenne 3 500 à 6 000 USD par gramme, reflétant la complexité en amont et la validation rigoureuse de la clairance virale, tandis que les petites molécules génériques continuent de faire face à des pressions sur les prix. L'intensification des procédés et les systèmes à usage unique réduisent les écarts de coûts pour les biologiques, soutenant une dynamique soutenue dans la production de grandes molécules.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par aire thérapeutique : l'oncologie mène la croissance

Les IPA cardiovasculaires représentaient 28,26 % du chiffre d'affaires 2025, mais l'oncologie devrait progresser à un CAGR de 10,57 % jusqu'en 2031, augmentant ainsi sa contribution à la taille du marché des ingrédients pharmaceutiques actifs en milieu de période prévisionnelle. Douze conjugués anticorps-médicament ont obtenu l'approbation de la FDA en 2024-2025, chacun nécessitant la fabrication de charges utiles hautement puissantes dans des conditions de confinement strict, limitant le champ des fournisseurs aux CDMO spécialisés.

Les IPA pour les troubles métaboliques ont progressé, portés par l'adoption combinée des thérapies contre le diabète et l'obésité. Les IPA pour les maladies infectieuses sont à la traîne en raison des appels d'offres agressifs, tandis que les molécules du système nerveux central continuent d'afficher une croissance régulière à un chiffre moyen, soutenue par les initiatives en santé mentale.

Analyse géographique

L'Amérique du Nord a capté 39,64 % du chiffre d'affaires 2025 sur le marché des ingrédients pharmaceutiques actifs, portée par les expansions de Pfizer CentreOne et les voies accélérées de la FDA, qui réduisent de 6 à 9 mois les délais pour les IPA oncologiques. La structure de crédits de la loi sur la réduction de l'inflation encourage la co-localisation des lignes d'IPA et de formes pharmaceutiques finies, comme en témoigne la mise à niveau biologique de 1,5 milliard USD d'AbbVie au Massachusetts, achevée en mars 2025. L'alignement réglementaire du Canada sur la FDA accélère les approbations des dossiers maîtres de médicaments, soutenant une croissance nationale modeste, tandis que le Mexique attire des CDMO européens cherchant la proximité avec les États-Unis grâce à de nouvelles capacités à Monterrey chez Recipharm.

L'Europe bénéficiera de la prochaine loi sur les médicaments critiques visant 15 IPA essentiels, bien que les coûts de main-d'œuvre élevés tempèrent l'expansion. Lonza a investi 1,2 milliard CHF dans des sites en Suisse et au Royaume-Uni jusqu'en 2025, avec un accent sur la production de cellules mammaliennes et de vecteurs viraux. Les règles d'examen continu de la MHRA post-Brexit accélèrent les approbations au Royaume-Uni, mais la double conformité avec les normes de l'EMA augmente les coûts pour les fournisseurs transfrontaliers. La France, l'Italie et l'Espagne utilisent collectivement des subventions de relocalisation pour relancer leurs lignes d'antibiotiques et d'injectables stériles, compensant ainsi les délocalisations antérieures vers l'Asie.

La région Asie-Pacifique devrait croître à 10,57 % jusqu'en 2031, la plus rapide parmi les régions, portée par les dépenses PLI de l'Inde et le passage de la Chine des produits génériques aux intermédiaires oncologiques à haute puissance. L'Agence nationale des produits médicaux de Chine (NMPA) a émis 62 lettres d'avertissement en 2024-2025, entraînant des mises à niveau des installations mais aussi de brèves perturbations de l'approvisionnement. Le Japon reste un pôle d'IPA de spécialité, Fujifilm Diosynth développant ses capacités de culture cellulaire, tandis que l'usine Samsung Biologics de Corée du Sud cimente la prééminence du pays dans les biosimilaires.

Paysage concurrentiel

Le marché des ingrédients pharmaceutiques actifs est modérément fragmenté. WuXi AppTec, Lonza et Samsung Biologics ont conjointement investi 4,8 milliards USD entre 2024 et 2026 pour développer les capacités et introduire de nouvelles technologies, comprimant ainsi les délais au stade clinique à 12-16 mois. La cession en 2024 par GSK de son usine de céphalosporines au Royaume-Uni à Recipharm illustre la tendance des grands groupes pharmaceutiques à se délester d'actifs à faibles marges tout en préservant leurs lignes de biologiques.

Les opportunités de marchés inexploités se concentrent dans les IPA de thérapies cellulaires et géniques tels que les vecteurs viraux et les nanoparticules lipidiques, où seule une poignée d'entreprises possède une capacité commerciale. Les voies de chimie verte réduisant les émissions de portée 3 différencient également les fournisseurs à mesure que les fabricants de médicaments fixent des objectifs climatiques. Des perturbateurs émergents tels que Snapdragon Chemistry font progresser les réacteurs à flux photochimiques, permettant des transformations auparavant non économiques à grande échelle. Les excipients bio-tensioactifs d'Evonik offrent des alternatives sans pétrole, obtenant les premiers dépôts auprès de la FDA en 2025.

La conformité réglementaire et les dossiers maîtres de médicaments pré-approuvés constituent des avantages concurrentiels durables, permettant aux CDMO certifiés de pratiquer des primes de prix de 10 à 15 %. L'intégration de l'IA dans le développement des procédés segmente davantage les leaders des suiveurs, WuXi AppTec signalant une conception de voies 25 % plus rapide après le déploiement d'outils de rétrosynthèse en 2025.

Leaders du secteur des ingrédients pharmaceutiques actifs (IPA)

Teva Pharmaceutical Industries Ltd

Pfizer Inc.

Merck KGaA

BASF SE

Viatris, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le président Trump a signé un décret exécutif pour accélérer les approbations d'usines d'IPA aux États-Unis et renforcer les inspections des sites étrangers, incitant au développement de capacités nationales.

- Avril 2025 : Eli Lilly a dévoilé un campus IPA en Indiana d'une valeur de 5,3 milliards USD pour renforcer la sécurité de l'approvisionnement du pipeline.

- Février 2025 : Novo Nordisk a étendu ses capacités peptidiques pour les agonistes des récepteurs GLP-1 afin de répondre à la demande croissante en matière de diabète et d'obésité.

- Janvier 2025 : Cambrex a achevé une expansion d'IPA hautement puissants de 30 millions USD en Caroline du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des principes actifs pharmaceutiques (API) comme le total des ventes au prix départ usine de substances médicamenteuses, qu'elles soient d'origine synthétique ou biotechnologique, fournies en captif ou dans le cadre de contrats marchands à des fins thérapeutiques humaines. La valorisation intègre les revenus provenant des API à petites et grandes molécules, couvrant les classes traditionnelles ainsi que les classes hautement puissantes, dans l'ensemble des aires thérapeutiques et des zones géographiques.

Exclusion du périmètre : les excipients, les formes pharmaceutiques finies, les API vétérinaires, les réactifs de diagnostic et les intermédiaires en cours de fabrication sont exclus de cette analyse.

Aperçu de la segmentation

- Par type d'IPA

- IPA synthétiques

- IPA biologiques

- IPA hautement puissants (HPAPI)

- IPA naturels / phytochimiques

- Par modèle de fabricant

- Captif / En interne

- Sous-traitant / Externalisé

- Par taille de molécule

- Petite molécule

- Grande molécule / Biologiques

- Par aire thérapeutique

- Oncologie

- Cardiovasculaire

- Maladies infectieuses

- Troubles métaboliques

- Système nerveux central et neurologie

- Autre aire thérapeutique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats au sein de sociétés pharmaceutiques innovantes, des directeurs commerciaux d'API marchands et des régulateurs en Amérique du Nord, en Europe, en Inde et en Chine. Ces échanges ont permis de valider les prix de vente moyens en vigueur, les évolutions du mix captif/externalisé, les points d'inflexion de la demande en HPAPI et les incitations régionales au rapatriement de la production, que la seule littérature disponible ne permettait pas de quantifier.

Recherche documentaire

Nous avons commencé par délimiter le périmètre de l'univers à partir de sources de niveau 1 accessibles au public, telles que les listes DMF de la US FDA, les certificats EudraGMDP de l'EMA, les flux d'exportation-importation HS 30 d'UN Comtrade, les indices de production pharmaceutique de l'OCDE et les ensembles de données sur l'utilisation des médicaments ATC de l'OMS. Des associations professionnelles, telles que l'European Fine Chemicals Group et l'Association for Accessible Medicines, nous ont aidés à établir des références en matière de capacités et de pénétration des génériques. Les rapports 10-K des entreprises, les présentations aux investisseurs et les états financiers audités des CDMO ont complété ces statistiques, tandis que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus par entreprise soigneusement sélectionnées. Les sources citées sont données à titre illustratif ; de nombreuses références supplémentaires ont alimenté la collecte de données, les recoupements et la clarification du périmètre.

Dimensionnement du marché et prévisions

Les résultats sont issus d'une reconstruction descendante de la valeur de la production mondiale de médicaments à usage humain, réconciliée avec les données commerciales et la prévalence par classe thérapeutique, puis corroborée par des agrégations ascendantes sélectives de volumes d'API échantillonnés multipliés par des ASP mixtes. Les principaux paramètres du modèle comprennent : 1) le calendrier d'expiration des brevets de médicaments de marque, 2) la croissance du volume des ordonnances de génériques, 3) les approbations cliniques pour les biologiques, 4) le nombre d'installations HPAPI et leur taux d'utilisation, 5) les ajouts de capacité des CDMO et 6) l'évolution des ASP ajustée aux devises. Une régression multivariée relie ces facteurs à la valeur du marché, et une analyse de scénarios teste les risques à la baisse tels que les interdictions réglementaires d'importation. Lorsque les échantillons ascendants divergeaient, le comblement des écarts s'est appuyé sur des fourchettes de marges normalisées observées lors des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision : vérifications croisées entre analystes, validation par le responsable senior du domaine et contrôle des écarts par rapport aux séries externes. Les modèles sont actualisés annuellement, avec des ajustements intermédiaires lors d'événements significatifs, tels que des arrêts d'usines, des acquisitions majeures de CDMO ou des changements de politique, afin de garantir aux clients la vue la plus récente et vérifiée.

Pourquoi la base de référence de Mordor sur les principes actifs pharmaceutiques mérite votre confiance

Les estimations publiées diffèrent souvent parce que les chercheurs retiennent des périmètres, des structures de prix et des fréquences d'actualisation différents.

Les principaux facteurs d'écart comprennent : certains éditeurs intègrent les revenus vétérinaires et des excipients dans leurs totaux ; d'autres appliquent des courbes d'érosion des ASP conservatrices ou des bases de change obsolètes ; plusieurs instantanés reposent sur une croissance linéaire à partir de la consommation historique plutôt que sur des données de capacité validées que les analystes de Mordor obtiennent chaque trimestre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 232,13 Md USD | Mordor Intelligence | - |

| 270,53 Md USD | Global Consultancy A | Intègre les excipients et comptabilise les marges des distributeurs, ce qui gonfle la valeur |

| 144,20 Md USD | Industry Association B | Utilise le coût de production net des marges et exclut les API biotechnologiques |

| 238,68 Md USD | Trade Journal C | Projette une baisse uniforme des ASP, ignorant la prime HPAPI et l'effet de valorisation lié au rapatriement de la production |

Ces contrastes montrent que la sélection rigoureuse du périmètre, la validation par double approche et l'actualisation annuelle de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des ingrédients pharmaceutiques actifs d'ici 2031 ?

Le marché devrait atteindre 348,61 milliards USD d'ici 2031, avec un CAGR de 7,25 %.

Quel segment affichera la croissance la plus rapide jusqu'en 2031 ?

Les IPA oncologiques devraient croître à un CAGR de 10,57 %, le plus élevé parmi les aires thérapeutiques.

À quelle vitesse les IPA biologiques se développent-ils par rapport aux IPA synthétiques ?

Les IPA biologiques devraient progresser à un CAGR de 9,22 %, contre une croissance à un chiffre moyen pour les synthétiques, reflétant les évolutions du pipeline vers des modalités complexes.

Quelle région mènera la croissance au cours des cinq prochaines années ?

L'Asie-Pacifique devrait afficher un CAGR de 10,57 % jusqu'en 2031, dépassant toutes les autres régions grâce aux ajouts de capacités et aux avantages de coûts.

Pourquoi les CDMO gagnent-ils des parts dans la production d'IPA ?

L'externalisation offre jusqu'à 35 % d'économies de coûts, des délais réglementaires plus rapides grâce aux dossiers pré-approuvés, et une flexibilité adaptée aux stratégies d'innovateurs à faible intensité d'actifs.

Dernière mise à jour de la page le: