Taille et part du marché de la technologie juridique en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 6.17 Milliards de dollars |

| Taille du Marché (2030) | 10.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la technologie juridique en Europe par Mordor Intelligence

La taille du marché de la technologie juridique en Europe a atteint 6,17 milliards USD en 2025 et devrait se développer à un TCAC de 10,81 % pour atteindre 10,31 milliards USD d'ici 2030. La transformation numérique rapide des cabinets d'avocats européens, l'intensification des obligations réglementaires à la suite du RGPD et le financement par la Commission européenne de projets de bacs à sable en intelligence artificielle soutiennent cette expansion durable. Les contraintes de transfert de données post-Schrems II renforcent la demande de plateformes transfrontalières conformes, tandis que les outils de traitement du langage naturel multilingues comblent les lacunes en matière de talents à travers le continent. L'architecture cloud surpasse l'infrastructure sur site, les entreprises mettant l'accent sur l'évolutivité, la cyber-résilience et les capacités de collaboration à distance. L'intensité concurrentielle reste modérée, les éditeurs de logiciels établis et les spécialistes émergents de l'IA poursuivant des déploiements de centres de données régionaux et des certifications de conformité locales pour répondre aux normes spécifiques aux juridictions.

Principaux enseignements du rapport

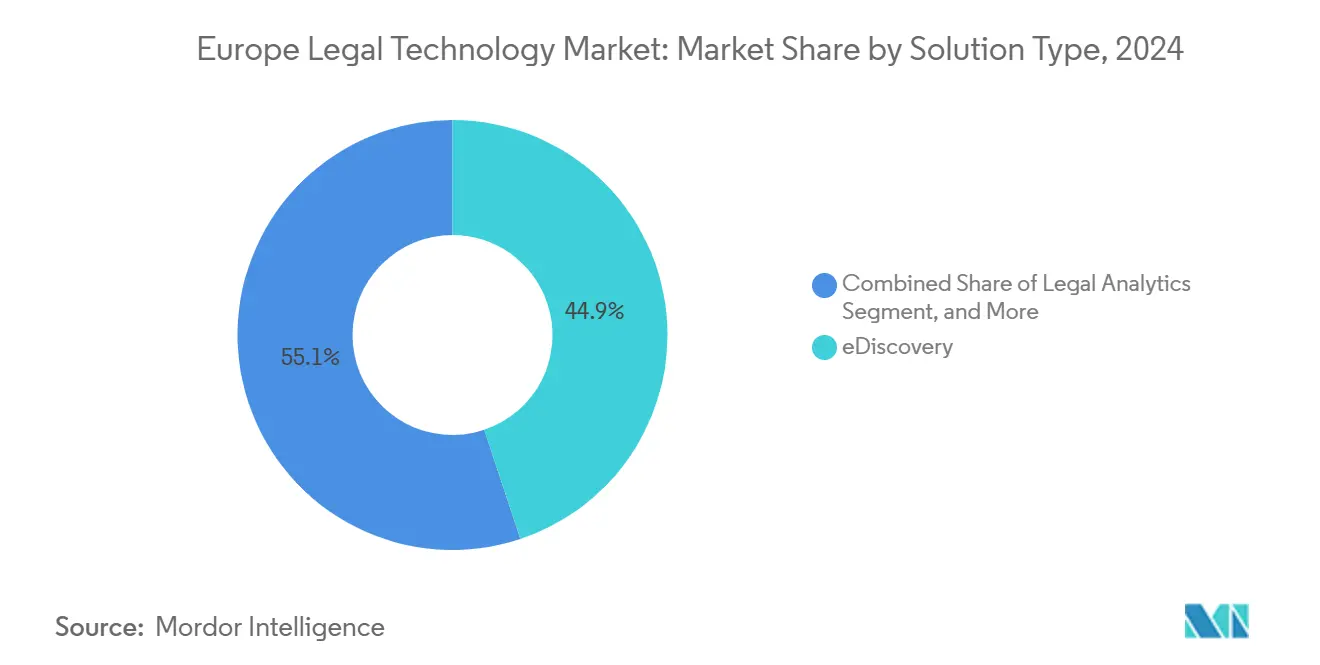

- Par type de solution, l'eDiscovery a dominé le marché de la technologie juridique en Europe avec une part de 44,87 % en 2024, et la gestion du cycle de vie des contrats a enregistré le TCAC le plus rapide de 11,89 % jusqu'en 2030.

- Par modèle de déploiement, le cloud représentait 64,92 % de la taille du marché de la technologie juridique en Europe en 2024, tandis que les architectures hybrides devraient afficher un TCAC de 10,93 % jusqu'en 2030.

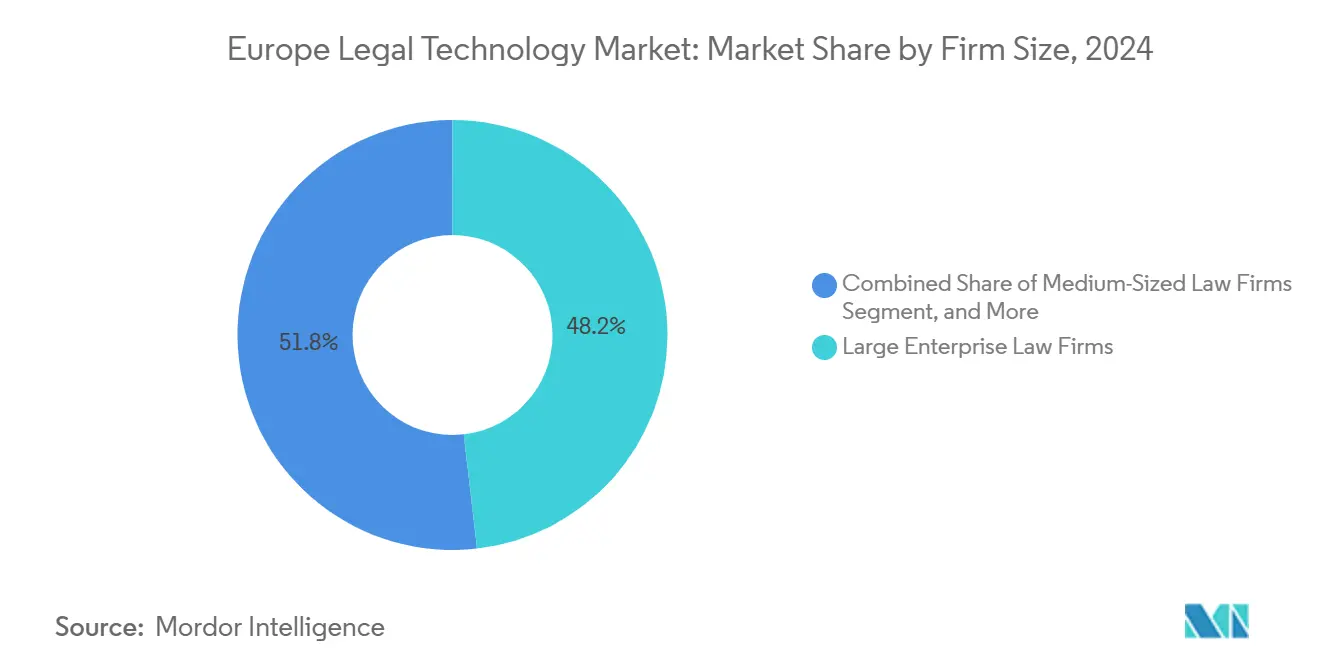

- Par taille d'entreprise, les grands cabinets d'avocats d'entreprise détenaient 48,19 % de la part des revenus en 2024 ; les petits cabinets se développent au TCAC le plus élevé de 11,17 % jusqu'en 2030.

- Par utilisateur final, les cabinets d'avocats représentaient 53,67 % de la taille du marché de la technologie juridique en Europe en 2024, et les services juridiques d'entreprise devraient afficher un TCAC de 11,37 % jusqu'en 2030.

- Par géographie, le Royaume-Uni a capturé 29,76 % de la part du marché de la technologie juridique en Europe en 2024, et les pays nordiques devraient afficher un TCAC de 11,71 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la technologie juridique en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volume croissant de documents juridiques numériques | +2.1% | Royaume-Uni, Allemagne, France | Moyen terme (2 à 4 ans) |

| Demande croissante d'automatisation dans les cabinets d'avocats | +2.8% | Europe occidentale | Court terme (≤ 2 ans) |

| Adoption croissante des solutions basées sur le cloud | +2.3% | Pays nordiques, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Essor des besoins de transfert de données transfrontaliers | +1.9% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Financement de la Commission européenne pour les projets d'IA | +1.2% | Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Pénurie de talents multilingues accélérant le traitement du langage naturel | +1.4% | Europe centrale et orientale, pays nordiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'automatisation dans les cabinets d'avocats

Les cabinets européens utilisent la révision de documents assistée par l'IA, ce qui réduit les délais d'exécution moyens de 60 à 70 %. Les principaux cabinets de Londres et de Francfort investissent dans des outils de diligence raisonnable automatisés, tandis que les cabinets de taille intermédiaire adoptent des suites de gestion de cabinet basées sur le cloud pour rester compétitifs.[1]Jamie Bryant, "L'automatisation transforme les services juridiques européens," Bloomberg Law, bloomberglaw.com L'Association européenne de technologie juridique note que 78 % des cabinets interrogés prévoient de nouveaux budgets d'automatisation d'ici 2026. La pression sur les honoraires, les coûts des jeunes talents et les audits de conformité plus stricts alimentent un élan d'investissement constant.

Adoption croissante des solutions basées sur le cloud

La pénétration du cloud a atteint 73 % parmi les cabinets d'avocats nordiques en 2024, portée par les orientations de l'Autorité bancaire européenne qui clarifient les garanties en matière de risque d'externalisation.[2]Autorité bancaire européenne, "Orientations sur les accords d'externalisation," eba.europa.eu Microsoft Azure et Amazon Web Services proposent des zones de résidence des données conformes aux exigences du RGPD. Les modèles par abonnement réduisent les sorties de capitaux initiales d'environ 45 %, permettant aux petits cabinets d'acquérir des analyses avancées qui étaient auparavant réservées aux grandes entreprises.

Essor des besoins de transfert de données transfrontaliers

L'arrêt Schrems II impose des évaluations de transfert supplémentaires, incitant des fournisseurs tels que Relativity et iManage à lancer des empreintes cloud dédiées à l'UE.[3]Cour de justice de l'Union européenne, "Évaluation de l'impact de l'arrêt Schrems II," curia.europa.eu Les flux de travail de fusions-acquisitions multinationales nécessitent des modules de cartographie des données granulaires, stimulant l'adoption de plateformes spécialisées intégrant des clauses contractuelles types et fournissant une notation des risques en temps réel.

Pénurie de talents multilingues accélérant les outils de traitement du langage naturel

Les décideurs politiques de l'UE identifient les barrières linguistiques comme un obstacle au marché unique des services juridiques. Les fournisseurs d'IA répondent avec des analyses prêtes à la traduction traitant l'allemand, le français, l'italien et les langues slaves dans des espaces de travail unifiés. Les cabinets d'Europe centrale et orientale exploitent ces outils pour conclure des transactions transfrontalières sans recourir à des conseils linguistiques externes, ce qui entraîne une réduction de 30 % des coûts de traduction moyens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes en matière de protection des données | -1.8% | Allemagne, France, à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Coûts initiaux de mise en œuvre élevés pour les PME | -1.4% | Europe du Sud et de l'Est | Moyen terme (2 à 4 ans) |

| Normes de procédure fragmentées | -1.1% | 27 États membres | Long terme (≥ 4 ans) |

| Culture conservatrice des barreaux | -0.9% | Italie, Espagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de protection des données dans le cadre du RGPD

Les autorités de protection des données ont infligé des amendes de 1,2 million EUR (1,36 million USD) à des entités juridiques en 2024, citant des garanties inadéquates. Les régulateurs allemands et français privilégient le consentement explicite pour les analyses par IA, ce qui peut prolonger les cycles de déploiement jusqu'à 12 mois. Les fournisseurs répondent avec des cadres de protection de la vie privée dès la conception et des certifications ISO 27001, mais les coûts de conformité font augmenter les prix des abonnements pour les utilisateurs finaux.

Coûts initiaux de mise en œuvre élevés pour les PME

Les suites complètes peuvent nécessiter entre 50 000 et 150 000 EUR (56 500 à 169 500 USD) de frais initiaux, ce qui peut dissuader les petits cabinets. Les entreprises d'Europe du Sud et de l'Est manquent souvent d'accès à des financements à faible taux d'intérêt, et le manque d'expertise informatique interne augmente les dépenses d'intégration. Bien que les abonnements cloud réduisent les dépenses en capital, la formation et la migration des données restent des coûts cachés significatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : l'eDiscovery domine tandis que la gestion des contrats s'accélère

Les solutions eDiscovery détenaient une part de marché de 44,87 % sur le marché de la technologie juridique en Europe en 2024, reflétant la croissance des litiges dans les services financiers et les sciences de la vie. La révision automatisée, le codage prédictif et les centres de données localisés renforcent le positionnement des fournisseurs en Allemagne, en France et au Royaume-Uni. La gestion du cycle de vie des contrats devrait atteindre un TCAC de forte croissance de 11,89 % à mesure que les équipes d'approvisionnement recherchent un suivi des obligations en temps réel face aux perturbations de la chaîne d'approvisionnement. Les outils d'analyse juridique gagnent du terrain pour prédire les résultats et éclairer les stratégies de tarification, notamment parmi les cabinets du Magic Circle cherchant un avantage concurrentiel. Les plateformes d'automatisation des documents simplifient la génération de modèles multilingues, réduisant le temps de rédaction d'environ 50 %. La gestion de la propriété intellectuelle bénéficie de la hausse des volumes de dépôts de brevets dans l'électronique et la biotechnologie, tandis que les suites de conformité ciblent les mandats ESG et sectoriels.

Les perspectives de croissance s'alignent sur l'évolution des priorités des entreprises. Les sociétés intègrent les solutions contractuelles avec les systèmes de planification des ressources d'entreprise pour identifier et mettre en évidence les risques dans les accords fournisseurs. Les dépenses en eDiscovery augmentent avec les enquêtes réglementaires sur les questions antitrust et de confidentialité des données. Une intégration étroite entre les modules soutient des expériences client sur un seul écran, et les fournisseurs qui associent l'analyse à la gestion des documents pratiquent des prix premium.

Par modèle de déploiement : les solutions cloud transforment le marché

L'architecture cloud représentait 64,92 % de la taille du marché de la technologie juridique en Europe en 2024, reflétant des investissements robustes dans des services sécurisés et évolutifs. Les cabinets nordiques affichent en moyenne 73 % d'adoption du cloud, facilité par les incitations gouvernementales à la numérisation et un haut débit fiable. Les orientations actualisées de l'Autorité bancaire européenne encouragent la migration des charges de travail juridiques sensibles vers des zones hyperscale approuvées, renforçant la confiance dans l'hébergement à distance. Des modèles hybrides émergent alors que les multinationales conservent les ensembles de données classifiés sur site tout en acheminant la découverte à volume élevé ou les analyses vers le cloud.

Les solutions sur site persistent dans les cabinets de défense et de sciences de la vie qui exigent un contrôle maximal des données, mais les analyses coûts-avantages favorisent de plus en plus les services gérés. Les petits cabinets peuvent atteindre un coût total de possession inférieur de 40 à 50 % grâce à l'abonnement, tandis que les mises à jour continues garantissent l'alignement avec l'évolution des règles de protection des données. Les fournisseurs se différencient par des nœuds de reprise après sinistre en région, des options de propriété des clés de chiffrement et des architectures à confiance zéro.

Par taille d'entreprise : les petits cabinets émergent comme leaders de la croissance

Les grands cabinets ont généré 48,19 % des revenus en 2024, reflétant l'étendue des dossiers transfrontaliers et la capacité à financer des écosystèmes intégrés. Les dépenses annuelles typiques varient de 500 000 à 2 millions EUR (565 000 à 2,26 millions USD) pour des suites d'entreprise combinant flux de travail, analyses et portails clients. Le marché de la technologie juridique en Europe se développe plus rapidement parmi les petits cabinets, avec un TCAC de 11,17 % prévu jusqu'en 2030, car le SaaS abaisse les barrières à l'entrée. Les offres d'abonnement adaptées aux disciplines de niche, telles que le droit de la famille, l'insolvabilité et l'immobilier, permettent une parité avec les concurrents plus importants.

Les cabinets de taille moyenne maintiennent un déploiement sélectif, en mettant l'accent sur des fonctionnalités de niche telles que la gestion des dossiers de propriété intellectuelle ou la surveillance des changements réglementaires. Les assureurs en responsabilité civile professionnelle lient de plus en plus les remises sur les primes à des postures de cybersécurité documentées, incitant même les petits cabinets à adopter des plateformes cloud certifiées. Les revendeurs régionaux et les prestataires de services gérés jouent un rôle central, offrant une intégration groupée, une formation et un support d'assistance.

Par utilisateur final : les services juridiques d'entreprise accélèrent l'adoption

Les cabinets d'avocats représentaient 53,67 % de la taille du marché de la technologie juridique en Europe en 2024, mais les équipes juridiques internes ont affiché le TCAC le plus rapide de 11,37 %. Les conseils d'administration pressent les juristes de plafonner les honoraires externes, stimulant les investissements dans la négociation de contrats en libre-service, la facturation électronique et l'analyse des dossiers. Les tableaux de bord intégrés offrent une visibilité en temps réel sur la charge de travail et les performances en matière de coûts. Les agences gouvernementales numérisent les dossiers et les flux de travail liés aux demandes d'accès à l'information, bien que la gouvernance des achats puisse prolonger les cycles d'achat.

Les prestataires de services juridiques alternatifs utilisent des piles technologiques robustes pour fournir des révisions de documents à prix fixe et des analyses des lacunes réglementaires. Les conseillers juridiques d'entreprises multinationales considèrent les prestataires de services juridiques alternatifs comme des tampons de capacité flexibles pendant les périodes de pointe de diligence raisonnable. Les feuilles de route des fournisseurs intègrent de plus en plus des API pour faciliter une intégration transparente avec les environnements de planification des ressources d'entreprise, de gestion des risques et de conformité, assurant ainsi la continuité des données à travers les fonctions d'entreprise.

Analyse géographique

Le Royaume-Uni a dominé le marché de la technologie juridique en Europe avec une part de 29,76 % en 2024. Londres abrite un dense regroupement de cabinets d'avocats mondiaux et attire des projets pilotes technologiques via des bacs à sable approuvés par le régulateur (LAW SOCIETY OF ENGLAND AND WALES). La divergence liée au Brexit stimule la demande de plateformes capables de gérer des régimes réglementaires doubles, notamment dans la supervision des contrats et le soutien aux litiges transfrontaliers. La croissance historique s'est accélérée d'un TCAC de 8,2 % durant 2019-2024 à un TCAC projeté de 10,1 % jusqu'en 2030, alors que les cabinets se disputent des mandats internationaux.

L'Allemagne se classe comme le principal contributeur continental, portée par ses secteurs manufacturier, automobile et pharmaceutique orientés vers l'exportation, qui nécessitent des suites sophistiquées de propriété intellectuelle et de conformité. Les initiatives de numérisation des tribunaux fédéraux stimulent les dépenses en plateformes de dépôt électronique et d'audiences virtuelles. La France suit avec une adoption régulière parmi les cabinets internationaux basés à Paris, bien que la culture professionnelle conservatrice et les interprétations strictes de la protection des données allongent les cycles de mise en œuvre.

Les pays nordiques devraient enregistrer la croissance prévisionnelle la plus élevée avec un TCAC de 11,71 %, grâce à leur infrastructure nationale avancée et leurs programmes numériques du secteur public. L'Europe centrale et orientale connaît une hausse des investissements, car la convergence avec l'UE encourage l'adoption de technologies pour les fusions-acquisitions transfrontalières et les dépôts réglementaires. La Pologne et la République tchèque mènent la pénétration régionale du SaaS, soutenues par les programmes de la Banque européenne d'investissement. L'Italie et l'Espagne restent des marchés soucieux de la valeur ; cependant, les jeunes professionnels plaident de plus en plus pour des outils axés sur le cloud afin d'améliorer la réactivité envers les clients. Les Pays-Bas bénéficient du rôle d'Amsterdam en tant que pôle technologique européen, avec des fournisseurs locaux exportant des solutions d'IA à travers le continent.

Paysage concurrentiel

La dynamique concurrentielle reste modérément fragmentée. Relativity, Luminance Technologies et iManage ancrent les segments de l'eDiscovery et de la gestion des documents, chacun exploitant des centres de données dans l'UE certifiés ISO 27001. Des dizaines de fournisseurs émergents ciblent les niches de la gestion du cycle de vie des contrats et de l'analyse juridique, offrant une extraction de clauses pilotée par l'IA, une notation des risques et une modélisation prédictive des résultats. La différenciation repose sur la précision du traitement du langage naturel dans plusieurs langues européennes, un retour sur investissement visible et une conformité RGPD démontrable.

Les stratégies d'expansion régionale se concentrent sur l'hébergement localisé et les partenariats avec les barreaux. Par exemple, Relativity a ouvert des installations à Amsterdam et à Francfort en 2024 pour répondre aux mandats de souveraineté des données, tandis qu'iManage a intégré les services Azure AI pour améliorer les analyses sur la plateforme. Les plateformes axées sur la propriété intellectuelle, telles qu'Anaqua, étendent leur portée européenne en alignant les flux de travail sur les processus de l'Office européen des brevets. Un espace blanc concurrentiel persiste parmi les petits et moyens cabinets d'avocats, où les solutions SaaS abordables et conviviales restent rares.

La consolidation des fournisseurs est probable, les grands prestataires acquérant des startups spécialisées pour raccourcir le délai de mise sur le marché pour les fonctions de niche. L'acquisition de LegalMind par ContractPod en octobre 2024 illustre cette tendance. Les leviers de tarification comprennent la facturation à l'usage et les modules complémentaires modulaires qui évoluent avec la croissance du cabinet. La fidélisation des clients augmente lorsque les plateformes interconnectent la facturation, la gestion des dossiers et les bases de connaissances sous une interface utilisateur unique.

Leaders du secteur de la technologie juridique en Europe

Relativity ODA LLC

Luminance Technologies Ltd.

iManage LLC

Everlaw Inc.

ContractPod Technologies Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : La Commission européenne a proposé une extension de 150 millions EUR (168 millions USD) de son fonds de bac à sable pour l'IA dans le domaine de la justice jusqu'en 2028, en donnant la priorité aux projets axés sur l'automatisation de la conformité réglementaire multilingue.

- Septembre 2025 : iManage a inauguré un centre de données à Milan certifié selon les normes ISO 27001 et ENS de haut niveau de sécurité, renforçant les options d'hébergement en pays pour les clients italiens et d'Europe du Sud.

- Juin 2025 : Luminance a déployé des modules linguistiques en arabe et dans les langues nordiques à l'échelle du portefeuille, permettant des flux de travail de diligence raisonnable transfrontaliers pour les cabinets gérant des transactions au Moyen-Orient et en Europe du Nord.

- Mars 2025 : Relativity a acquis la startup française d'analyse contractuelle PredictaLex pour 62 millions EUR (69,4 millions USD), élargissant ses capacités d'IA multilingue pour les juridictions de droit civil.

Périmètre du rapport sur le marché de la technologie juridique en Europe

| eDiscovery |

| Gestion du cycle de vie des contrats |

| Gestion de cabinet |

| Analyse juridique |

| Automatisation des documents |

| Gestion de la propriété intellectuelle |

| Gestion de la conformité |

| Autre type de solution |

| Sur site |

| Cloud |

| Grands cabinets d'avocats d'entreprise |

| Cabinets d'avocats de taille moyenne |

| Petits cabinets d'avocats |

| Cabinets d'avocats |

| Services juridiques d'entreprise |

| Agences gouvernementales |

| Prestataires de services juridiques alternatifs |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pays nordiques |

| Europe centrale et orientale |

| Reste de l'Europe |

| Par type de solution | eDiscovery |

| Gestion du cycle de vie des contrats | |

| Gestion de cabinet | |

| Analyse juridique | |

| Automatisation des documents | |

| Gestion de la propriété intellectuelle | |

| Gestion de la conformité | |

| Autre type de solution | |

| Par modèle de déploiement | Sur site |

| Cloud | |

| Par taille d'entreprise | Grands cabinets d'avocats d'entreprise |

| Cabinets d'avocats de taille moyenne | |

| Petits cabinets d'avocats | |

| Par utilisateur final | Cabinets d'avocats |

| Services juridiques d'entreprise | |

| Agences gouvernementales | |

| Prestataires de services juridiques alternatifs | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pays nordiques | |

| Europe centrale et orientale | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la technologie juridique en Europe en 2025 ?

Il est évalué à 6,17 milliards USD et devrait croître jusqu'à 10,31 milliards USD d'ici 2030.

Quel pays européen dépense le plus en technologie juridique ?

Le Royaume-Uni est en tête avec 29,76 % de part de marché en raison de la concentration de cabinets d'avocats mondiaux et de projets pilotes technologiques à Londres.

Quel type de solution représente la part de marché la plus élevée de la technologie juridique en Europe ?

L'eDiscovery occupe la première position avec 44,87 % de part en 2024.

Pourquoi les services juridiques d'entreprise augmentent-ils leurs budgets technologiques ?

Les conseils d'administration cherchent un contrôle plus strict des coûts et une meilleure visibilité, incitant les équipes internes à déployer des plateformes intégrées de contrats, de conformité et de litiges qui réduisent les dépenses en conseils externes.

Comment le RGPD façonne-t-il le déploiement des technologies ?

L'application stricte de la protection de la vie privée allonge les délais de mise en œuvre et favorise l'adoption d'architectures de protection de la vie privée dès la conception et l'hébergement dans des centres de données de l'UE.

Quel taux de croissance affichent les petits cabinets d'avocats ?

Les petits cabinets augmentent leurs dépenses technologiques à un TCAC de 11,17 % jusqu'en 2030, soutenus par des modèles SaaS abordables.

Dernière mise à jour de la page le: