Taille et Part du Marché de l'Investissement en Financement de Litiges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.17 Milliards de dollars |

| Taille du Marché (2031) | 43.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Investissement en Financement de Litiges par Mordor Intelligence

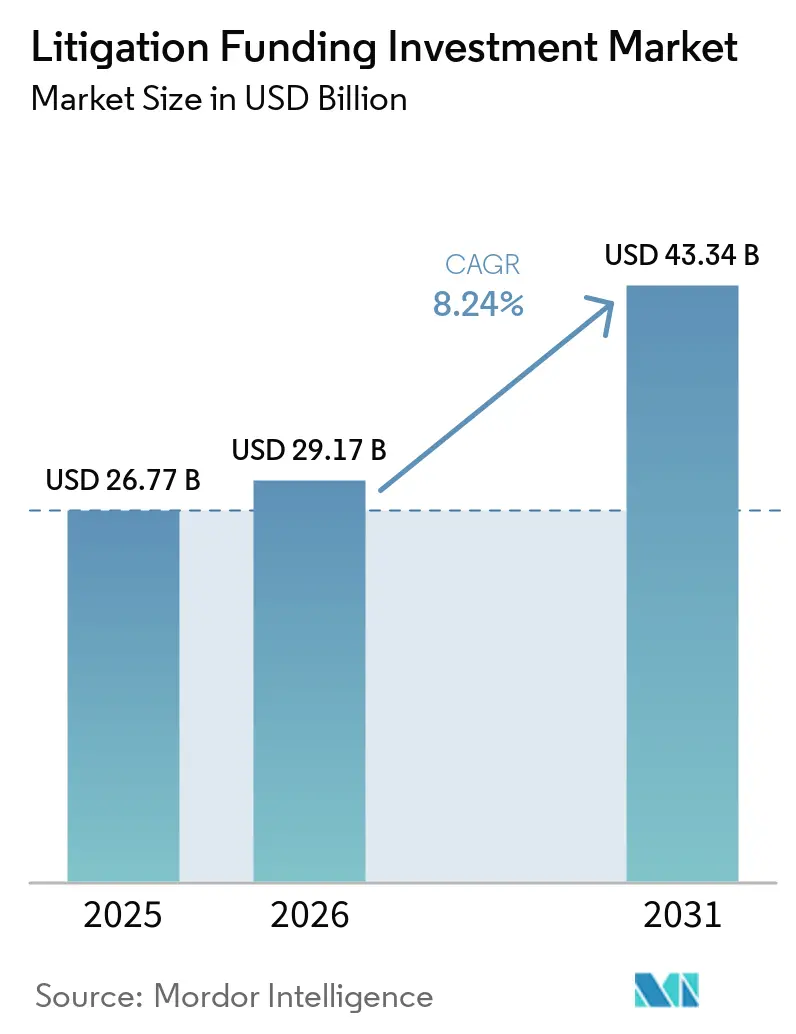

La taille du Marché de l'Investissement en Financement de Litiges devrait s'étendre de 26,77 milliards USD en 2025 et 29,17 milliards USD en 2026 à 43,34 milliards USD d'ici 2031, enregistrant un TCAC de 8,24 % entre 2026 et 2031.

Le marché de l'investissement en financement de litiges s'intègre de plus en plus dans la planification courante des différends, à mesure que les demandeurs, les cabinets d'avocats et les grandes entreprises font appel à des capitaux extérieurs pour gérer les coûts, les délais et les risques liés aux affaires de longue durée. Cette évolution est soutenue par une acceptation plus large des capitaux tiers dans les litiges complexes et par le recours croissant au financement dans les réclamations souveraines, les portefeuilles des entreprises du Fortune 500 et les livres de contingence pluriannuels des cabinets d'avocats. La pression sur les coûts joue également un rôle important, car les litiges transfrontaliers nécessitent désormais des budgets juridiques soutenus qui entrent directement en concurrence avec les priorités de capital interne, ce qui fait du financement une décision de bilan autant qu'une décision juridique. Le marché de l'investissement en financement de litiges devient également plus institutionnel à mesure que les structures de portefeuille gagnent des parts et que les entreprises élargissent leur recours au financement, tant pour les réclamations en cours que pour la monétisation des produits attribués mais pas encore recouvrés. Dans le même temps, l'intensité concurrentielle s'accroît, les grands financeurs cherchant à se développer plus rapidement, les nouveaux entrants spécialisés utilisant la technologie dans la souscription, et les régulateurs des principales juridictions resserrant les exigences de divulgation, créant ainsi à la fois des opportunités et des risques d'exécution.

Points Clés du Rapport

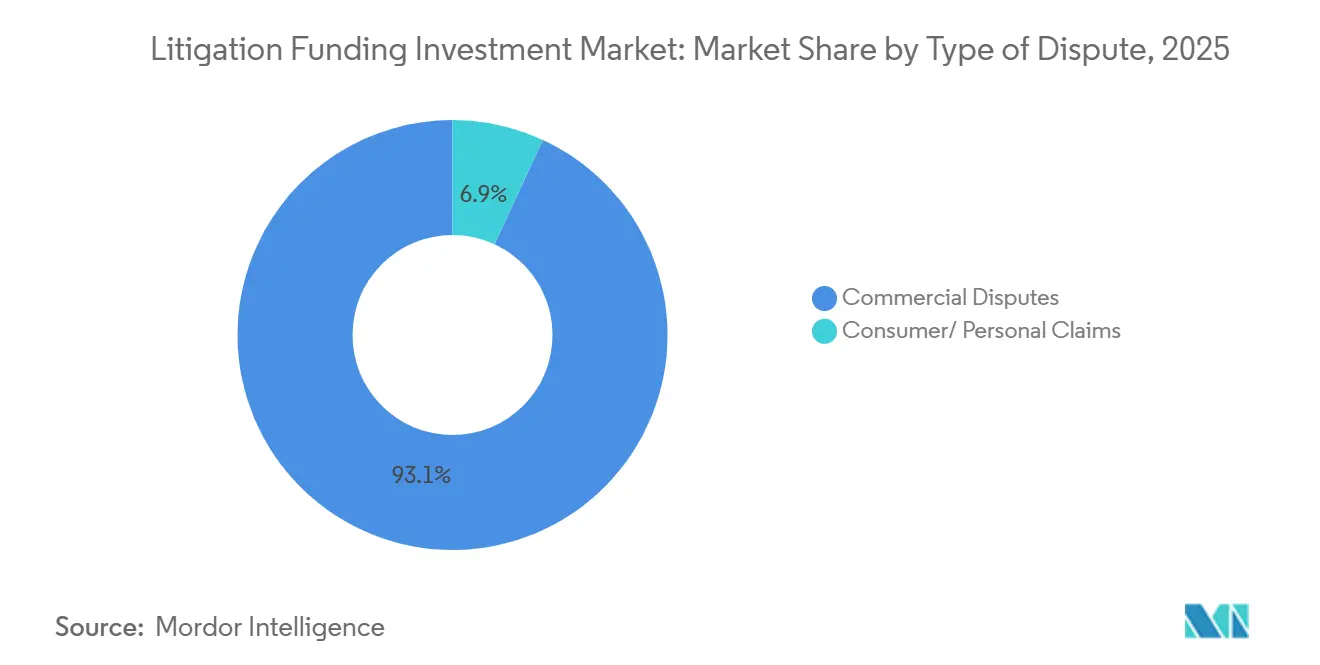

- Par type de litige, les litiges commerciaux ont dominé avec une part de 93,1 % du marché de l'investissement en financement de litiges en 2025, et cette même catégorie devrait enregistrer la croissance la plus rapide à 8,5 % jusqu'en 2031.

- Par stade de financement, le financement de litiges actifs représentait une part de 62,2 % du marché de l'investissement en financement de litiges en 2025, tandis que le financement post-litige devrait se développer à 11,9 % jusqu'en 2031.

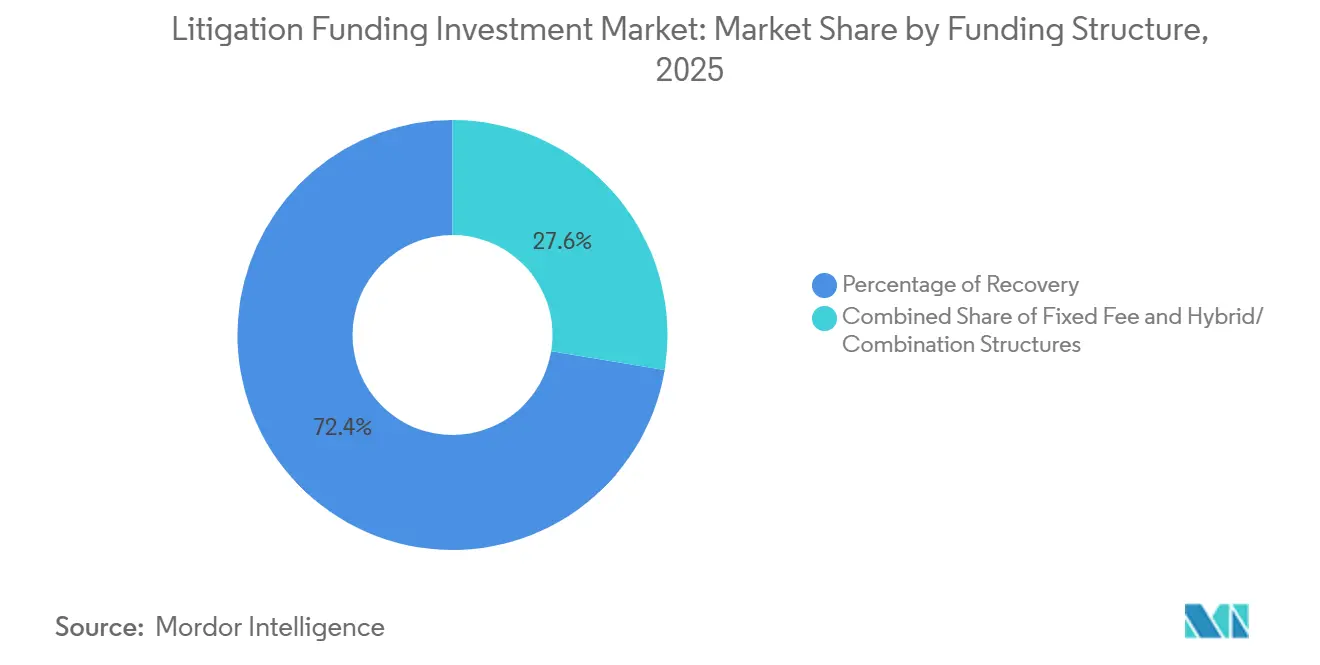

- Par structure de financement, les accords de pourcentage de recouvrement représentaient une part de 72,4 % du marché de l'investissement en financement de litiges en 2025, tandis que les structures hybrides et combinées devraient croître à 10,2 % jusqu'en 2031.

- Par type de client, les cabinets d'avocats détenaient une part de 44,3 % du marché de l'investissement en financement de litiges en 2025, tandis que les entreprises devraient afficher le TCAC le plus élevé à 10,4 % jusqu'en 2031.

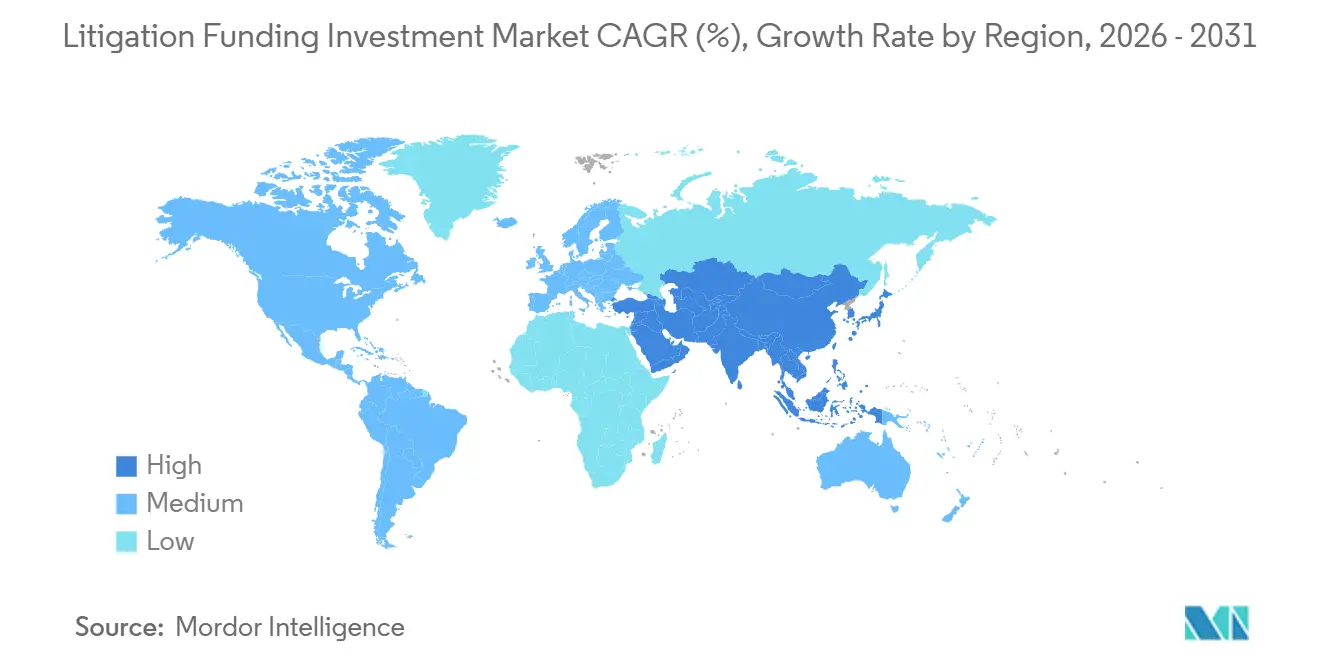

- Par géographie, l'Amérique du Nord a capturé 58,6 % de la part du marché de l'investissement en financement de litiges en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à 11,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Investissement en Financement de Litiges

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Généralisation du Transfert de Risque à des Tiers dans les Litiges Complexes | +2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Hausse des Coûts Juridiques dans les Affaires Multi-Juridictions | +1.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Expansion du Financement de Portefeuille sur des Ensembles de Réclamations Mixtes | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Sélection de Dossiers Assistée par IA et Précision de la Souscription | +1.2% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de l'Exécution et de la Monétisation des Décisions | +1.0% | Mondial, avec des gains précoces au Moyen-Orient, en Afrique et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption Croissante du Financement de Litiges par les Entreprises pour la Gestion du Bilan | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Généralisation du Transfert de Risque à des Tiers dans les Litiges Complexes

Le marché de l'investissement en financement de litiges n'est plus défini uniquement par le financement en situation de détresse. Le produit s'inscrit désormais aux côtés d'autres outils de transfert de risque dans la planification des litiges complexes, notamment dans les grandes affaires commerciales et l'arbitrage. Chambers a décrit la base d'utilisateurs comme s'étendant bien au-delà des demandeurs en difficulté pour inclure des États souverains, des entreprises du Fortune 500 et des cabinets d'avocats gérant des portefeuilles de contingence pluriannuels. Burford Capital a déclaré 872 millions USD de nouveaux engagements définitifs pour l'exercice 2025, en hausse de 39 % par rapport à l'exercice 2024, ce qui montre que l'acceptation plus large des clients s'accompagne d'un déploiement de capital plus important. Chambers a également noté que Bench Walk Advisors avait engagé plus de 1,3 milliard USD sur plus de 250 investissements d'ici 2026, ce qui montre à quelle vitesse les financeurs de deuxième génération peuvent se développer une fois que l'adoption s'élargit[1]Chambers and Partners, "Guide Pratique du Financement de Litiges 2026," Chambers and Partners, chambers.com. En conséquence, le marché de l'investissement en financement de litiges est de plus en plus traité comme faisant partie d'une stratégie financière plutôt que comme un produit juridique de dernier recours.

Hausse des Coûts Juridiques dans les Affaires Multi-Juridictions

Le marché de l'investissement en financement de litiges bénéficie également du simple fait que les litiges complexes sont devenus coûteux à mener dans plusieurs juridictions. Des honoraires juridiques élevés, de longues durées d'affaires et la nécessité de coordonner des équipes de conseil poussent les demandeurs et les cabinets d'avocats à comparer les dépenses liées aux litiges avec d'autres utilisations du capital. Cette évolution est particulièrement pertinente dans l'arbitrage commercial et les grandes réclamations transfrontalières où les budgets juridiques peuvent rester élevés pendant des années. FORIS AG a élargi son fonds pour couvrir les procédures d'arbitrage nationales et internationales en février 2026, à la suite d'un nombre record de 1 869 affaires ICC en attente à la fin de 2025[2]FORIS AG, "Fonds erweitert Finanzierung Auf Schiedsverfahren," FORIS AG, foris.com. La pression croissante sur les coûts favorise également les plateformes dotées d'une discipline de diligence raisonnable plus solide, car les affaires plus coûteuses laissent moins de place à une souscription défaillante. Dans ce contexte, le marché de l'investissement en financement de litiges récompense les financeurs capables de combiner des bilans plus importants avec une sélection de dossiers plus rigoureuse.

Sélection de Dossiers Assistée par IA et Précision de la Souscription

Le marché de l'investissement en financement de litiges commence à refléter un modèle de souscription davantage axé sur la technologie. Les outils d'IA sont utilisés pour raccourcir les cycles d'examen des dossiers, améliorer la cohérence du filtrage et élargir la gamme des réclamations pouvant être évaluées sans processus entièrement manuels. Cela est important car un coût de diligence raisonnable plus faible peut rendre les litiges de moindre valeur plus économiques pour les financeurs qu'ils ne l'étaient dans les années précédentes. L'effet concurrentiel est également important, car les nouveaux entrants utilisant la technologie peuvent remettre en question les modèles d'approvisionnement traditionnels en trouvant des réclamations plus tôt et en les organisant plus efficacement. À terme, le marché de l'investissement en financement de litiges pourrait s'étendre au-delà des réclamations les plus importantes et les plus évidentes si l'examen assisté par IA continue de réduire les frictions liées à l'origination. Cette évolution est encore inégale selon les régions, mais elle fait désormais partie du modèle opérationnel plutôt que d'une expérience secondaire.

Croissance de l'Exécution et de la Monétisation des Décisions

Le marché de l'investissement en financement de litiges voit l'une de ses voies de croissance les plus claires dans l'exécution post-décision et la monétisation des jugements. GLS Capital a identifié la monétisation en appel comme la sous-catégorie à la croissance la plus rapide en 2026, à la suite d'une forte hausse des demandes de renseignements en 2025. Harbour Litigation Funding a également signalé une demande plus forte pour les ventes secondaires et l'assurance post-jugement, les créanciers de décisions cherchant une liquidité immédiate plutôt que d'attendre de longs processus d'exécution[3]Harbour Litigation Funding, "Le Problème de la Décision sur Papier, Pourquoi le Risque d'Exécution Façonne Désormais le Financement de l'Arbitrage dans les Réclamations Contre les États Nations," Harbour Litigation Funding, harbourlitigationfunding.com. Cette demande est plus forte là où l'exécution transfrontalière est lente ou politiquement difficile, car remporter une décision ne garantit pas un recouvrement rapide des liquidités. Le marché de l'investissement en financement de litiges bénéficie donc non seulement de davantage de litiges, mais aussi du déficit de financement qui apparaît après qu'un demandeur a déjà gagné. Cela fait des produits de monétisation une partie de plus en plus durable des portefeuilles des financeurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Règles de Divulgation et d'Éthique Fragmentées selon les Juridictions | -1.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Longue Durée et Risque d'Immobilisation du Capital | -1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Exposition aux Dépens Défavorables et Garantie pour les Dépens | -0.8% | Royaume-Uni, Australie, Union Européenne | Moyen terme (2 à 4 ans) |

| Concentration sur les Affaires à Forte Valeur et Difficiles à Souscrire | -0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Règles de Divulgation et d'Éthique Fragmentées selon les Juridictions

Le marché de l'investissement en financement de litiges est désormais confronté à une charge de conformité plus complexe dans les principaux systèmes juridiques. Le principal défi n'est pas la réglementation dans un seul pays, mais le chevauchement croissant des règles de divulgation, d'éthique et de communicabilité aux États-Unis, en Europe et dans certaines parties de l'Asie-Pacifique. Aux États-Unis, plusieurs règles de divulgation au niveau des États étaient déjà en place jusqu'en 2025, et des propositions fédérales début 2026 ont ajouté davantage de pression autour de la transparence dans les grandes procédures et les réclamations agrégées. La France a également formalisé le financement par des tiers dans les actions de groupe en 2025 dans le cadre d'un cadre de transparence plus strict, tandis que le Conseil de justice civile du Royaume-Uni a recommandé une réforme réglementaire large en juin 2025. Ces développements peuvent renforcer la légitimité à long terme, mais à court terme, ils augmentent les coûts opérationnels et accroissent le risque d'exécution pour les financeurs plus petits. Pour le marché de l'investissement en financement de litiges, il en résulte un environnement de conformité plus inégal qui favorise les grandes plateformes dotées d'une infrastructure juridique et de reporting plus solide.

Longue Durée et Risque d'Immobilisation du Capital

Les longues durées des affaires et l'immobilisation du capital qui en résulte contraignent également le marché de l'investissement en financement de litiges. Les actifs litigieux prennent souvent des années à se résoudre, et un appel, un retard d'exécution ou une décision intérimaire défavorable peut prolonger matériellement les périodes de détention au-delà des attentes initiales. Cela rend la levée de fonds plus difficile, car les investisseurs comparent l'exposition illiquide aux litiges avec des produits alternatifs offrant des profils de durée et de sortie plus clairs. La pression est déjà visible dans le comportement de gestion de portefeuille, avec une plus grande attention portée aux ventes secondaires, aux actifs mûrs et aux structures qui réduisent l'exposition aux affaires uniques de longue durée. C'est l'une des raisons pour lesquelles le financement de portefeuille continue de gagner en attrait par rapport au déploiement isolé sur un seul dossier, car les pools diversifiés peuvent lisser à la fois les résultats de calendrier et de valorisation. Même ainsi, le marché de l'investissement en financement de litiges reste exposé au risque de durée chaque fois que le calendrier de recouvrement glisse plus vite que le capital ne peut être recyclé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Litige : La Dominance Commerciale Ancre le Déploiement du Capital

Les litiges commerciaux représentaient 93,1 % de la part du marché de l'investissement en financement de litiges en 2025, soulignant la concentration continue du capital des financeurs dans les réclamations à valeur plus élevée et à logique de souscription plus claire. Le segment comprend les litiges en matière de brevets, l'arbitrage international, les affaires antitrust, les réclamations en valeurs mobilières, les litiges en matière de faillite et d'autres affaires commerciales pouvant soutenir une diligence raisonnable plus approfondie et des engagements plus importants. Les réclamations des consommateurs et des particuliers représentaient les 6,9 % restants de la part, et cette partie du marché devient plus structurée grâce aux produits de pré-règlement et autres produits spécialisés. Le marché de l'investissement en financement de litiges penche toujours vers les affaires commerciales, car les institutions préfèrent les catégories de réclamations dans lesquelles les dommages, la durée et la posture juridique peuvent être évalués avec plus de rigueur. Cette concentration reflète également la meilleure adéquation entre les grands litiges et les objectifs de rendement de portefeuille recherchés par les financeurs et leurs investisseurs.

Les litiges commerciaux devraient croître à 8,5 % jusqu'en 2031, faisant de la plus grande catégorie de litiges la plus en expansion dans la fenêtre de prévision actuelle. Ces perspectives reflètent la demande liée à l'exécution transfrontalière à coût élevé, aux litiges commerciaux et tarifaires multi-parties, ainsi qu'aux réclamations de restructuration liées à des bilans d'entreprises plus fragiles. Le secteur de l'investissement en financement de litiges est donc encore façonné par la complexité commerciale plutôt que par une simple croissance du nombre de dossiers. Omni Bridgeway a déclaré que sa capacité d'exécution mondiale restait un différenciateur clé, soutenu par 20 implantations dans 15 pays et un MOIC de 2,5x sur 60 réalisations complètes et partielles au cours de l'exercice 2025. Le marché de l'investissement en financement de litiges bénéficie de cette combinaison, car les réclamations les plus difficiles à poursuivre sans financement sont souvent celles qui justifient le capital institutionnel.

Par Stade de Financement : La Monétisation Post-Litige Dépasse l'Origination des Dossiers

Le financement de litiges actifs représentait 62,2 % des déploiements en 2025, maintenant sa position de stade le plus important dans le marché de l'investissement en financement de litiges. Cette position reflète le confort des financeurs avec les affaires en cours où les actes de procédure, les preuves, les travaux d'experts et les premiers signaux des tribunaux fournissent une meilleure base pour la tarification du risque. Les structures pré-litige gagnent également en pertinence dans les portefeuilles, notamment lorsque les cabinets d'avocats ou les entreprises souhaitent un capital engagé avant le dépôt et préfèrent intégrer le financement dans la stratégie de l'affaire dès le départ. Le financement post-litige, cependant, est le stade à la croissance la plus rapide, et il devrait afficher la croissance la plus rapide dans le marché de l'investissement en financement de litiges, avec un TCAC de 11,9 % jusqu'en 2031. Cette évolution est importante car elle montre que la demande ne se limite plus à l'origination de nouveaux dossiers, mais s'étend à la monétisation des réclamations gagnées qui font encore face à un recouvrement de liquidités différé.

Le financement post-litige croît à partir d'une base plus petite, mais son rôle s'élargit car le déficit d'exécution est devenu plus financièrement visible pour les demandeurs et les conseils. La monétisation des décisions permet à une partie financée de vendre une partie d'une décision finale ou quasi-finale pour une liquidité immédiate, ce qui est utile lorsque les débiteurs résistent au paiement ou lorsque l'exécution doit se poursuivre au-delà des frontières. Harbour Litigation Funding a souligné que l'exécution souveraine et transfrontalière complexe nécessite le traçage des actifs, des mesures provisoires et la capacité d'opérer simultanément dans plusieurs juridictions. Le marché de l'investissement en financement de litiges voit également émerger une couche secondaire, car les actifs juridiques mûrs peuvent être vendus ou refinancés plutôt que détenus jusqu'à la résolution finale. Cela rend le capital post-litige important non seulement pour les demandeurs, mais aussi pour les financeurs cherchant une gestion de portefeuille plus flexible.

Par Structure de Financement : Les Pourcentages de Recouvrement Dominent, les Structures Hybrides Gagnent du Terrain

Les accords de pourcentage de recouvrement détenaient une part de 72,4 % en 2025, les maintenant comme la structure standard sur le marché de l'investissement en financement de litiges. L'attrait est simple : les rendements du demandeur et du financeur sont liés au même résultat favorable, ce qui maintient les incitations alignées tout au long du procès, du règlement ou de l'exécution. Les modèles à honoraires fixes restent utilisés, mais ils conviennent mieux aux affaires de plus courte durée ou à moindre risque où le prestataire agit davantage comme une source de capital que comme un partenaire de risque. Les structures hybrides et combinées devraient afficher la croissance la plus rapide dans la taille du marché de l'investissement en financement de litiges, avec un TCAC de 10,2 % jusqu'en 2031. Cette croissance suggère que les clients souhaitent des économies plus flexibles pouvant équilibrer le partage des gains avec la certitude des honoraires ou la protection contre les pertes.

Les structures hybrides deviennent plus pertinentes car les cabinets d'avocats font face à des coûts technologiques, de cybersécurité et de talents plus élevés et ont besoin d'un financement qui va au-delà du paiement des frais de dossier. GLS Capital a signalé un intérêt plus fort pour les structures qui soutiennent les opérations des cabinets d'avocats tout en préservant l'alignement sur les résultats juridiques[4]GLS Capital LLC, "Tendances du Financement de Litiges 2026," GLS Capital, glscap.com. Le marché évolue également vers des arrangements plus importants et plus personnalisés, la taille moyenne des transactions de portefeuille passant à 19,6 millions USD en 2025 contre 16,5 millions USD en 2024, tandis que la taille des transactions sur un seul dossier est tombée à 4,5 millions USD contre 6,6 millions USD. Le marché de l'investissement en financement de litiges évolue donc vers un déploiement plus structuré, où les conditions du capital sont adaptées à la composition du portefeuille, à la durée prévue et aux besoins de rendement des investisseurs. Cette orientation renforce l'avantage des financeurs capables de concevoir des produits sur un spectre risque-rendement plus large.

Par Type de Client : L'Adoption par les Entreprises Déplace le Centre de Gravité du Marché

Les cabinets d'avocats détenaient une part de 44,3 % des engagements en 2025, ce qui en fait le plus grand type de client sur le marché de l'investissement en financement de litiges. Leur avance reflète les exigences en capital des portefeuilles à honoraires conditionnels et la nécessité de financer de grands livres d'affaires en cours sans surcharger les bilans des cabinets. Les demandeurs individuels, les praticiens de l'insolvabilité, les syndics et autres utilisateurs restent également pertinents, notamment lorsque la détresse ou la restructuration crée un besoin évident de capital extérieur. Les entreprises, cependant, devraient afficher la croissance la plus rapide dans la taille du marché de l'investissement en financement de litiges avec un TCAC de 10,4 % jusqu'en 2031. Ce changement montre que les directeurs juridiques et les responsables financiers traitent de plus en plus les réclamations juridiques comme des actifs déployables plutôt que comme des centres de coûts inévitables.

L'adoption par les entreprises augmente car les facilités de portefeuille peuvent répartir le risque litigieux sur plusieurs affaires et améliorer la visibilité budgétaire. La même logique soutient également la monétisation d'une seule réclamation, qui transforme un jugement attribué mais pas encore recouvré en liquidité anticipée. L'utilisation du financement de litiges par les grands cabinets d'avocats est tombée à 24 % du total des engagements en 2025 contre 37 % en 2024, mais cela n'indique pas nécessairement une demande plus faible. Au contraire, le marché de l'investissement en financement de litiges évolue vers des relations de capital plus profondes, incluant des structures qui se rapprochent davantage du financement des cabinets d'avocats et du soutien opérationnel que du financement traditionnel d'un seul dossier. L'évolution de la composition des clients suggère donc une base d'acheteurs plus mature qui utilise le financement de manière plus délibérée et financièrement structurée.

Analyse Géographique

Analyse Géographique

L'Amérique du Nord représentait 58,6 % de la part du marché du financement de litiges en 2025, ce qui en fait l'ancre régionale claire pour le déploiement mondial. Les États-Unis restent au cœur de cette position car ils combinent une large base de litiges commerciaux, un écosystème de financeurs établi et un pool de capital institutionnel plus profond que les autres régions. Le marché de l'investissement en financement de litiges en Amérique du Nord bénéficie également de litiges à forte valeur liés aux contrats, à la propriété intellectuelle, aux faillites et à l'arbitrage, qui correspondent aux modèles de souscription des grands financeurs. Le Canada et le Mexique s'ajoutent au pipeline régional par le biais de litiges transfrontaliers liés aux chaînes d'approvisionnement, tandis que l'Amérique du Sud offre une opportunité sélective dans les affaires complexes de recouvrement souverain et commercial. L'exposition de Burford à l'arbitrage YPF montre à quel point le recouvrement souverain peut être attrayant, mais aussi juridiquement complexe, dans les Amériques.

L'Europe reste stratégiquement importante même si l'environnement opérationnel est plus contesté. Le Royaume-Uni continue d'agir comme le principal pôle. Cependant, les débats sur l'applicabilité à la suite de l'affaire PACCAR et l'agenda de réforme du Conseil de justice civile ont rendu la conception des contrats et la conformité plus importantes pour les financeurs actifs. La décision allemande de mai 2026 sur le cartel des camions a restreint un modèle d'agrégation tout en confirmant que l'exécution des réclamations groupées par voie de cession reste légale, contraignant et validant ainsi le marché en même temps. La France a également formalisé le financement par des tiers dans les actions de groupe en 2025, suivie d'un décret d'application en décembre 2025, ce qui a apporté à la région une plus grande clarté juridique mais dans le cadre d'exigences de transparence plus strictes. Le marché de l'investissement en financement de litiges en Europe offre donc de l'échelle et de la sophistication, mais il exige également une navigation juridictionnelle plus prudente que plus tôt dans la décennie.

L'Asie-Pacifique devrait croître à 11,5 % jusqu'en 2031, ce qui en fait le marché de financement de litiges à la croissance la plus rapide parmi les grandes régions. Ce rythme est lié à une infrastructure d'arbitrage plus solide, à une acceptation réglementaire plus large et à une demande des entreprises en hausse sur des marchés tels que Singapour, Hong Kong, la Corée du Sud, le Japon et l'Australie. Le marché de l'investissement en financement de litiges en Asie-Pacifique est également soutenu par le rôle de Singapour et de Hong Kong en tant que pôles d'exécution et d'arbitrage où les litiges transfrontaliers peuvent être structurés plus efficacement. L'Australie reste l'une des juridictions de financement les plus matures et continue de s'étendre dans des domaines tels que les défauts de construction, les violations de données et les réclamations environnementales. Le Moyen-Orient et l'Afrique se trouvent encore à un stade plus précoce. Ils comptent néanmoins davantage en tant que destinations d'exécution pour les décisions financées, notamment là où le traçage des actifs et la stratégie de recouvrement sont aussi importants que l'origination des dossiers elle-même.

Paysage Concurrentiel

Le marché de l'investissement en financement de litiges est fragmenté, avec un mélange diversifié de sociétés mondiales de financement de litiges, de financeurs régionaux, de financeurs spécialisés en arbitrage et de prestataires de niche au service des litiges commerciaux, d'arbitrage, d'insolvabilité et des réclamations des consommateurs. Bien que des acteurs établis tels que Burford Capital et Omni Bridgeway occupent des positions solides dans les litiges commerciaux à haute valeur, aucune entreprise ne domine l'ensemble du marché. Burford Capital continue de fixer la référence grâce à son portefeuille étendu, ses engagements en capital importants et sa large présence géographique. Sa performance pour l'exercice 2025, qui comprenait 872 millions USD de nouveaux engagements définitifs et une croissance de 20 % de la base de son portefeuille, démontre l'expansion continue des principaux financeurs dans un paysage concurrentiel par ailleurs fragmenté. Parallèlement, Omni Bridgeway demeure un concurrent clé en raison de son empreinte multinationale et de son solide bilan dans les litiges commerciaux, l'arbitrage international et les affaires d'exécution. À mesure que le marché évolue, la différenciation concurrentielle est de plus en plus déterminée par la disponibilité du capital, l'expertise en sélection des dossiers, les réseaux juridiques et les capacités d'exécution transfrontalière plutôt que par la seule taille.

Le deuxième niveau de concurrence sur le marché de l'investissement en financement de litiges est façonné par la spécialisation. Certains acteurs se concentrent sur la monétisation en appel et l'exécution, tandis que d'autres ciblent la propriété intellectuelle, les pratiques anticoncurrentielles, la restructuration ou le financement des cabinets d'avocats. Longford Capital a clôturé son fonds le plus récent à 682 millions USD en février 2026. La société a indiqué que l'encours total sous gestion a dépassé 1,2 milliard USD, renforçant la solidité des stratégies ciblées en matière de propriété intellectuelle, de pratiques anticoncurrentielles, d'obligation fiduciaire, de fraude et de réclamations contractuelles commerciales. FORIS AG a également élargi son périmètre en février 2026 en étendant le financement aux procédures d'arbitrage nationales et internationales à grande échelle, ce qui suggère une orientation plus délibérée vers l'arbitrage en tant que sous-catégorie distincte.

La concurrence évolue également parce que la conception des produits et le modèle opérationnel comptent désormais autant que la taille du bilan. Le marché de l'investissement en financement de litiges récompense les entreprises capables d'offrir du capital de portefeuille, des structures hybrides et un soutien à l'exécution plutôt qu'un financement affaire par affaire. Les nouveaux entrants utilisant la technologie recourent à l'IA pour réduire les délais d'examen et traiter des réclamations qui étaient auparavant trop petites ou trop coûteuses pour faire l'objet d'une analyse de diligence raisonnable manuelle. Les grands financeurs, quant à eux, poursuivent des mouvements stratégiques plus larges incluant la mise à l'échelle des portefeuilles, des relations plus approfondies avec les cabinets d'avocats et des solutions plus structurées pour les entreprises. Cela laisse le marché de l'investissement en financement de litiges face à une compétition à deux niveaux, où la taille compte toujours au sommet, mais où la flexibilité opérationnelle importe davantage dans le niveau intermédiaire et à la frontière des nouvelles catégories de réclamations.

Leaders du Secteur de l'Investissement en Financement de Litiges

-

Burford Capital Limited

-

Omni Bridgeway Limited

-

Harbour Litigation Funding Limited

-

Therium Group Holdings Limited

-

Litigation Capital Management Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Burford Capital a déclaré 872 millions USD de nouveaux engagements définitifs pour l'exercice 2025, une augmentation de 39 % par rapport à l'exercice 2024, et une croissance de la base de portefeuille de 20 % pour l'année, bien au-delà du rythme requis pour son objectif « Burford 2030 » de doubler le portefeuille d'investissement.

- Février 2026 : FORIS AG a élargi son fonds pour financer des procédures d'arbitrage nationales et internationales à grande échelle, à la suite d'un nombre record de 1 869 affaires ICC en attente à la fin de 2025. Cela marque la portée la plus large du fonds à ce jour et reflète l'intérêt croissant des financeurs pour l'arbitrage en tant que sous-catégorie de financement distincte.

- Avril 2026 : Deminor a levé 100 millions EUR (environ 108 millions USD) pour la poursuite de l'expansion de son portefeuille de litiges en Europe continentale, au Royaume-Uni et en Asie, et est devenu le premier financeur de litiges en dehors des États-Unis à obtenir le statut de Société B Certifiée.

- Juin 2025 : Experity Ventures a clôturé une facilité de titrisation de 116 millions USD arrangée par Triumph Capital Markets et notée par DBRS Morningstar, déployant plus de 500 millions USD auprès de plus de 85 000 clients et marquant l'une des premières titrisations notées d'actifs de financement de litiges pour les consommateurs.

Périmètre du Rapport sur le Marché Mondial de l'Investissement en Financement de Litiges

Dans le Marché Mondial de l'Investissement en Financement de Litiges, des investisseurs spécialisés injectent des capitaux auprès des demandeurs, des cabinets d'avocats ou des entreprises, les aidant à couvrir leurs frais juridiques. En retour, ces investisseurs reçoivent une partie de tout règlement futur ou décision judiciaire.

De tels investissements permettent aux parties de poursuivre des réclamations juridiques, les soulageant de la charge financière totale du litige. Ce marché englobe le financement d'une gamme de scénarios juridiques, notamment les litiges commerciaux, les actions collectives, l'arbitrage, les affaires d'insolvabilité et l'exécution des jugements, couvrant diverses juridictions.

Le Rapport sur l'Investissement en Financement de Litiges est Segmenté par Type de Litige (Commercial, Consommateur/Personnel), Stade de Financement (Pré-Litige, Actif, Post-Litige), Structure de Financement (% de Recouvrement, Honoraires Fixes, Hybride/Combiné), Type de Client (Particuliers, Cabinets d'Avocats, Entreprises, Praticiens de l'Insolvabilité, Autres), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Litiges Commerciaux |

| Réclamations des Consommateurs / Particuliers |

| Financement Pré-Litige |

| Financement de Litiges Actifs |

| Financement Post-Litige |

| Pourcentage de Recouvrement |

| Honoraires Fixes |

| Structures Hybrides / Combinées |

| Demandeurs Individuels |

| Cabinets d'Avocats |

| Entreprises |

| Praticiens de l'Insolvabilité et Syndics |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Turquie |

| Israël | |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Litige | Litiges Commerciaux | |

| Réclamations des Consommateurs / Particuliers | ||

| Par Stade de Financement | Financement Pré-Litige | |

| Financement de Litiges Actifs | ||

| Financement Post-Litige | ||

| Par Structure de Financement | Pourcentage de Recouvrement | |

| Honoraires Fixes | ||

| Structures Hybrides / Combinées | ||

| Par Type de Client | Demandeurs Individuels | |

| Cabinets d'Avocats | ||

| Entreprises | ||

| Praticiens de l'Insolvabilité et Syndics | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Turquie | |

| Israël | ||

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'investissement en financement de litiges en 2026 ?

Le marché de l'investissement en financement de litiges est évalué à 29,2 milliards USD en 2026 et devrait atteindre 43,3 milliards USD d'ici 2031 à un TCAC de 8,2 %.

Quel type de litige attire le plus de capital ?

Les litiges commerciaux sont clairement en tête, représentant 93,1 % de la valeur totale en 2025, car les financeurs privilégient les réclamations plus importantes avec une meilleure visibilité de souscription.

Quel stade de financement connaît la croissance la plus rapide jusqu'en 2031 ?

Le financement post-litige se développe le plus rapidement avec un TCAC de 11,9 %, porté par la monétisation des décisions et la nécessité de combler les longs délais d'exécution.

Pourquoi les entreprises ont-elles recours plus fréquemment au financement de litiges ?

Les entreprises l'utilisent pour gérer les dépenses juridiques, lisser la pression budgétaire et traiter les réclamations comme des actifs financiers. Ce groupe de clients devrait croître à 10,4 % jusqu'en 2031.

Quelle région est en tête au niveau mondial, et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 58,6 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à 11,5 % jusqu'en 2031.

Qu'est-ce qui fait évoluer la concurrence entre les financeurs ?

L'échelle compte toujours, mais la concurrence évolue également vers le financement de portefeuille, les structures hybrides, la capacité d'exécution et les modèles de souscription axés sur la technologie.

Dernière mise à jour de la page le: