Taille et part du marché des logiciels fiscaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.88 Milliards de dollars |

| Taille du Marché (2031) | 50.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.82% CAGR |

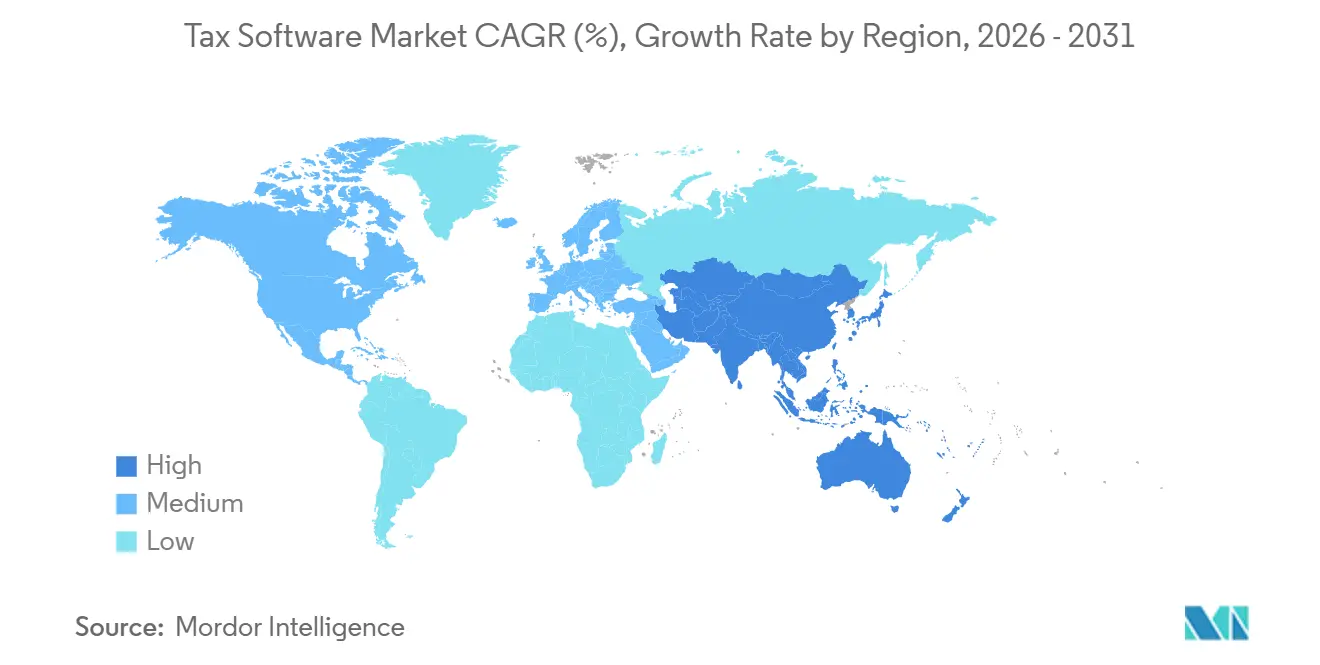

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

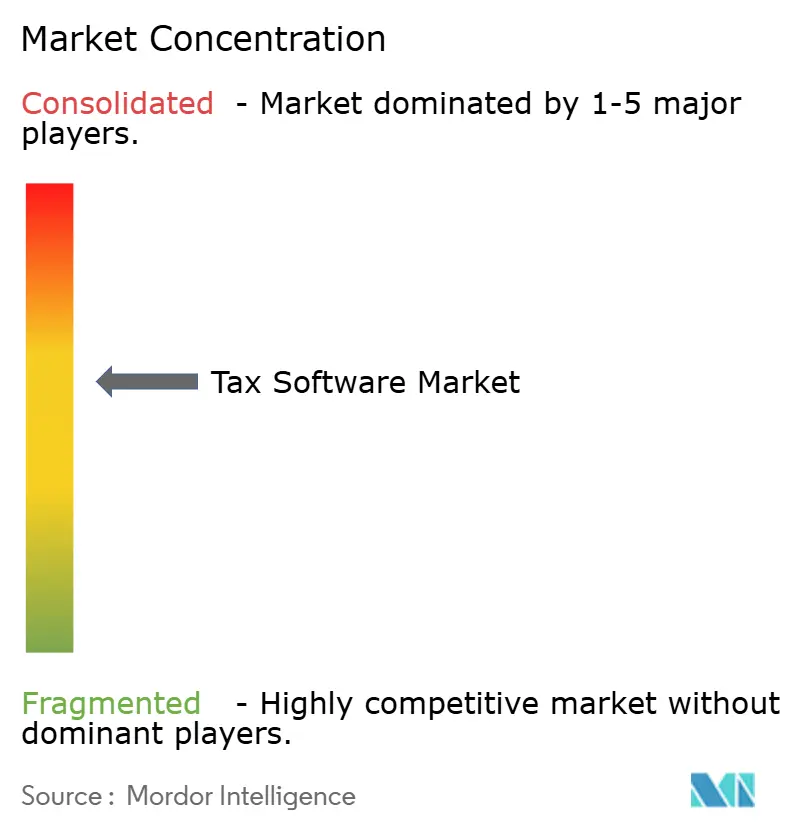

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels fiscaux par Mordor Intelligence

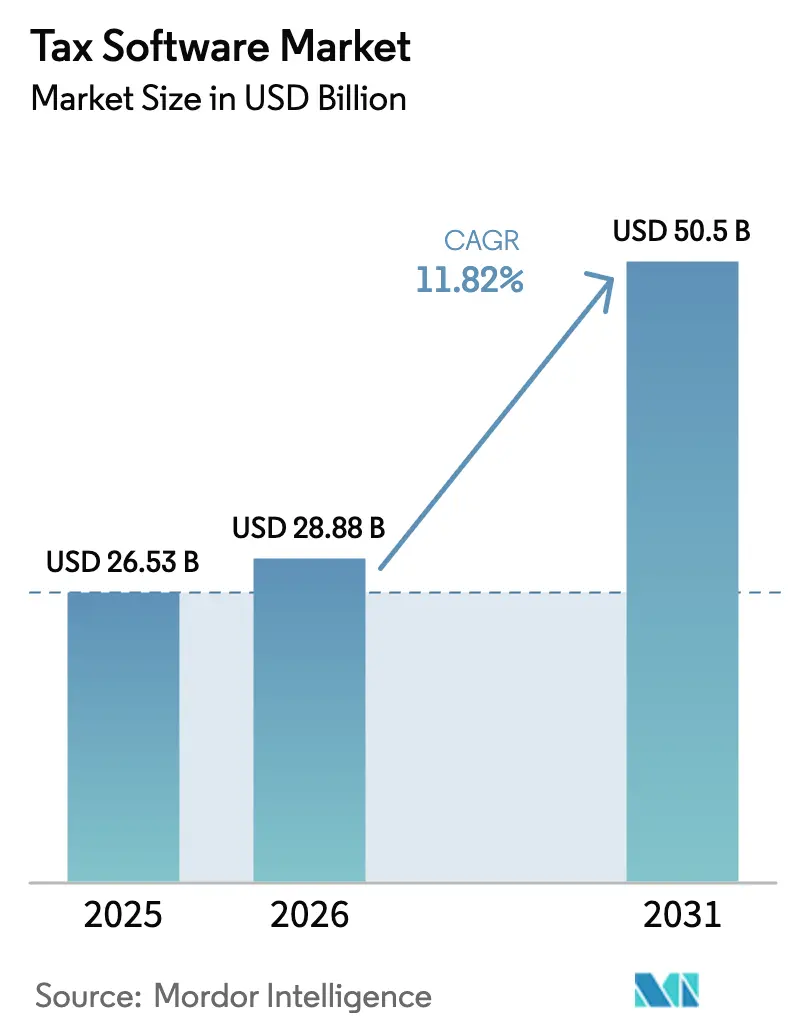

La taille du marché des logiciels fiscaux était évaluée à 26,53 milliards USD en 2025 et devrait croître de 28,88 milliards USD en 2026 pour atteindre 50,50 milliards USD d'ici 2031, à un TCAC de 11,82 % durant la période de prévision (2026-2031). La demande évolue de la conformité périodique basée sur des formulaires vers des flux de travail toujours actifs et connectés par API, intégrés dans les systèmes de planification des ressources d'entreprise et de paiement. Le déploiement en cloud domine déjà, car les cadres de déclaration de factures en temps réel, introduits en Europe et en Asie-Pacifique, ne peuvent pas être satisfaits par les architectures héritées. Les modules d'intelligence artificielle rédigent désormais des mémos, classifient les transactions et prédisent les risques d'audit, réduisant les cycles de préparation et élargissant l'adoption parmi les petites entreprises aux ressources limitées. La concurrence entre fournisseurs repose donc sur la profondeur de l'automatisation par l'IA, l'étendue du contenu réglementaire localisé et les économies d'échelle issues de l'hébergement multi-locataires.

Points clés du rapport

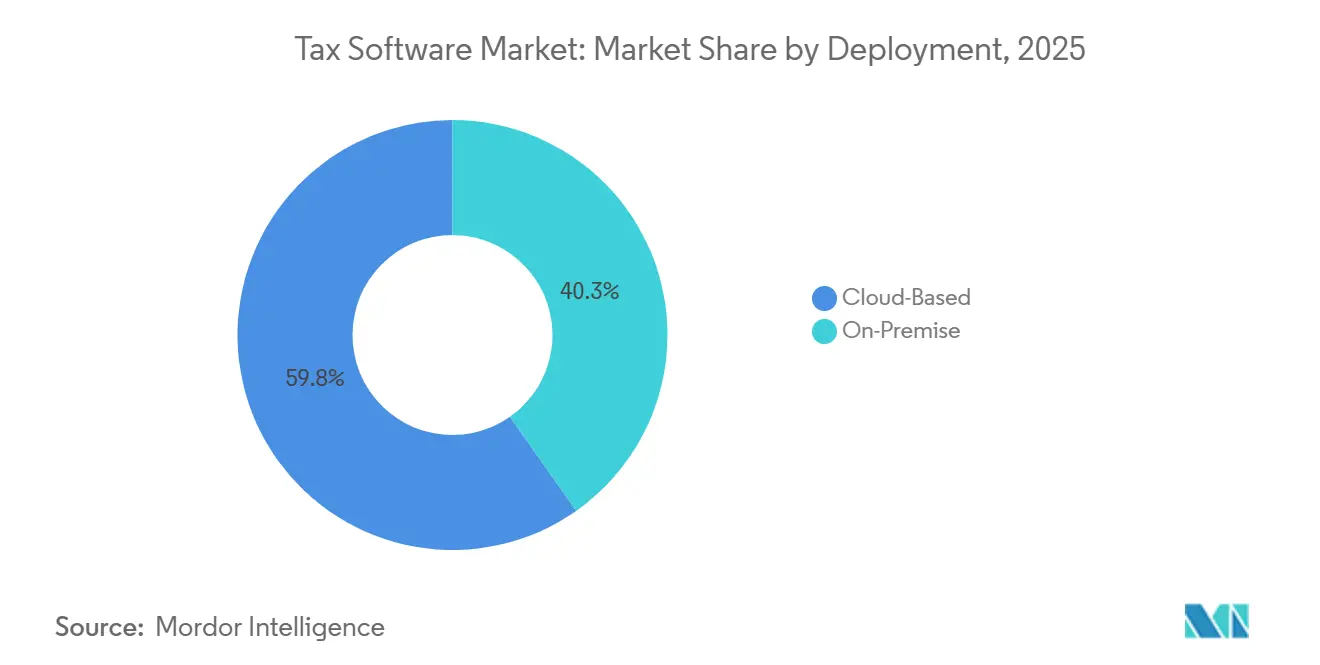

- Par déploiement, le cloud a capté 59,75 % des revenus de 2025 tandis que le sur site est à la traîne ; le cloud devrait se développer à un TCAC de 13,61 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 55,53 % de part en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 9,90 % à mesure que les niveaux SaaS à faible coût se multiplient.

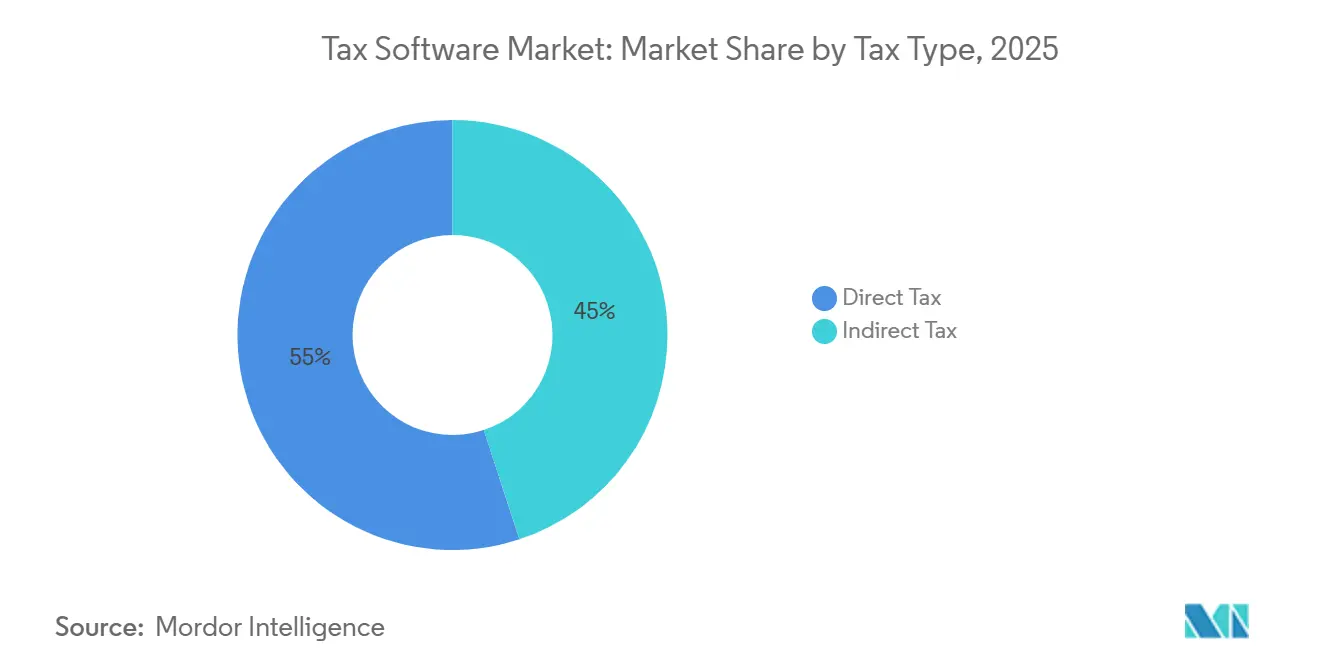

- Par type de taxe, les logiciels de taxe directe ont dominé avec 55,04 % des dépenses de 2025, mais les offres de taxe indirecte devraient progresser à un TCAC de 14,80 % jusqu'en 2031.

- Par utilisateur final, les particuliers représentaient 17,53 % des revenus de 2025, tandis que les petites entreprises devraient croître à un TCAC de 13,70 % grâce aux mandats de facturation électronique.

- Par géographie, l'Amérique du Nord détenait 37,95 % des revenus de 2025 et l'Asie-Pacifique devrait afficher un TCAC de 15,64 %, ce qui en fait la région à la croissance la plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels fiscaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des moteurs fiscaux SaaS natifs du cloud | +3.5% | Mondial, avec l'Amérique du Nord et l'Europe en tête ; adoption rapide dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers la déclaration fiscale numérique en temps réel (mandats de facturation électronique et SAF-T) | +2.8% | Europe (France, Allemagne, Pologne), Asie-Pacifique (Inde, Chine, Corée du Sud), Amérique latine (Brésil, Mexique) | Court terme (≤ 2 ans) |

| Expansion du commerce électronique créant des besoins complexes en matière de taxe indirecte transfrontalière | +2.2% | Mondial, avec une concentration en Europe (OSS/IOSS), en Amérique du Nord (lois sur les facilitateurs de marché), en Asie-Pacifique (harmonisation de la TPS) | Moyen terme (2-4 ans) |

| Intégration de la détection d'erreurs pilotée par l'IA et des indicateurs d'audit prédictifs | +1.8% | Amérique du Nord et Europe, premiers adoptants ; Asie-Pacifique suivant en 2027-2028 | Long terme (≥ 4 ans) |

| API gouvernementales pour les déclarations pré-remplies (vision « Tax Admin 3.0 » de l'OCDE) | +0.9% | États membres de l'OCDE, certaines nations d'Asie-Pacifique (Singapour, Corée du Sud, Australie) | Long terme (≥ 4 ans) |

| Demande de transparence fiscale liée aux critères ESG et de déclaration pays par pays | +0.6% | Europe (déclaration pays par pays publique pour les entreprises dépassant 750 M€), Amérique du Nord (formulaire IRS 8975), entreprises multinationales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des moteurs fiscaux SaaS natifs du cloud

Les architectures natives du cloud découplent la logique fiscale des noyaux des ressources d'entreprise, permettant aux fournisseurs de diffuser les mises à jour légales en quelques heures plutôt que selon des cycles trimestriels. Un lancement en janvier 2026 a intégré des micro-services qui ingèrent des flux législatifs et génèrent automatiquement des scripts de calcul, réduisant le travail de configuration de plusieurs semaines à quelques jours.[1]Thomson Reuters, « Lancement d'ONESOURCE AI », Thomson Reuters, THOMSONREUTERS.COM L'économie par abonnement remplace l'achat en capital par des dépenses d'exploitation prévisibles, et l'hébergement multi-locataires affiche des marges brutes moyennes de 60 à 70 % que les concurrents sur site peinent à égaler. Les règles de facturation en temps réel en France pour septembre 2026 et en Allemagne pour janvier 2027 contraignent effectivement les contribuables du marché intermédiaire et des grandes entreprises à adopter la connectivité SaaS.[2]Commission européenne, « ViDA et calendriers de facturation électronique », CE, EC.EUROPA.EU Il en résulte une base installée en expansion, notamment parmi les petites entreprises qui ne peuvent pas financer une infrastructure informatique dédiée.

Évolution vers la déclaration fiscale numérique en temps réel (mandats de facturation électronique et SAF-T)

Les gouvernements comblent désormais les écarts de taxe sur la valeur ajoutée en reliant les factures des fournisseurs et des acheteurs en quelques secondes après leur émission. Le fichier SAF-T JPK_V7M de la Pologne, affiné jusqu'en 2025, a réduit son écart de TVA de 12 points de pourcentage. L'Inde a abaissé le seuil de facturation électronique de la taxe sur les biens et services à 5 crores INR (0,60 million USD) en 2023 et a étendu une limite de déclaration de 30 jours aux entreprises dépassant 10 crores INR (1,20 million USD) en 2025. La réforme brésilienne de 2026 a fusionné cinq prélèvements indirects en trois et a rendu obligatoire une facture électronique nationale, avec plus de 1 280 municipalités déjà connectées. L'Arabie saoudite a enregistré 8,2 milliards de factures électroniques en 2025 après sa deuxième phase de mise en œuvre. Ces calendriers compriment les feuilles de route des fournisseurs, garantissant que les plateformes cloud remplacent les outils de bureau dans les entreprises conformes.

Expansion du commerce électronique créant des besoins complexes en matière de taxe indirecte transfrontalière

Les marchands numériques font face à plus de 170 régimes de TVA et de TPS, chacun avec des tableaux de taux, des seuils et des portails de déclaration. Un vendeur européen doit appliquer la TVA basée sur la destination dans le cadre du guichet unique ou du guichet unique à l'importation. La législation du Royaume-Uni d'octobre 2024 a transféré la responsabilité aux places de marché, incitant les grandes plateformes à intégrer des moteurs de taux automatisés. Les seuils de nexus économique divergent — 100 000 USD dans plusieurs États américains, 75 000 AUD (48 000 USD) en Australie, et des tests spécifiques aux provinces au Canada.[3]Équipe fiscalité indirecte de PwC, « Seuils de nexus économique », PwC, PWC.COM Les modules d'extension d'Avalara et de Vertex traitent désormais des millions de transactions quotidiennes, une approche qui a généré plus de 500 millions USD de revenus d'abonnement combinés en 2025.

Intégration de la détection d'erreurs pilotée par l'IA et des indicateurs d'audit prédictifs

Les modèles génératifs ont fait évoluer les logiciels fiscaux de simples calculateurs passifs à des conseillers proactifs. Un flux de travail agentique lancé en janvier 2026 analyse les factures des sous-traitants, signale les formulaires W-9 manquants et rédige des déclarations 1099 conformes à l'IRS sans révision manuelle. Les modules d'apprentissage automatique qui prédisent quels postes attireront l'attention des contrôleurs ont réduit les coûts de règlement pour les premiers adoptants de 20 à 30 %. La précision de la reconnaissance optique de caractères dépasse 95 % pour les factures structurées, et le rapprochement automatique atteint des taux de correspondance de 98 % lorsque des API de flux bancaires sont présentes. Les normes réglementaires pour les enregistrements générés par l'IA restent en discussion, mais les gains de productivité influencent déjà les critères d'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Codes fiscaux locaux fragmentés et en évolution fréquente dans les économies émergentes | -1.5% | Amérique latine (Brésil, Argentine), Afrique (Nigéria, Kenya), Asie du Sud-Est (Indonésie, Vietnam) | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données dans les environnements multi-locataires | -1.2% | Europe (application du RGPD), Chine (lois sur la localisation des données), Moyen-Orient (incertitude réglementaire) | Moyen terme (2-4 ans) |

| Coûts de migration élevés depuis les systèmes sur site hérités | -0.8% | Grandes entreprises d'Amérique du Nord et d'Europe avec des intégrations ERP personnalisées | Moyen terme (2-4 ans) |

| Pénurie de développeurs spécialisés dans les moteurs de règles fiscales | -0.5% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Codes fiscaux locaux fragmentés et en évolution fréquente dans les économies émergentes

Après la réforme, le Brésil attribue des pouvoirs de fixation des taux à 27 États et à plus de 5 500 municipalités, obligeant les fournisseurs à maintenir le contenu en continu, ce qui gonfle les coûts de localisation.[4]SAP Localization Hub, « Réforme de la fiscalité indirecte au Brésil », SAP, SAP.COM Les taxes provinciales sur le chiffre d'affaires brut en Argentine ne publient les amendements que dans des journaux officiels non lisibles par machine, retardant les mises à jour des logiciels. Le Nigéria a suspendu son déploiement national de facturation électronique en 2025, laissant les développeurs dans l'incertitude quant aux schémas finaux. Chaque écart repousse les petites entreprises vers les déclarations manuelles, ralentissant la pénétration des logiciels fiscaux dans les régions à forte croissance.

Préoccupations en matière de cybersécurité et de souveraineté des données dans les environnements multi-locataires

Les fichiers de revenus et de paie sensibles font des plateformes fiscales une cible attrayante : la violation de données moyenne coûte désormais 4,88 millions USD et prend 292 jours à détecter. L'application du Règlement général sur la protection des données en Europe a infligé plus de 2 milliards EUR (2,12 milliards USD) d'amendes en 2025 pour des mesures de protection inadéquates. La Chine interdit les transferts transfrontaliers de dossiers fiscaux sans autorisation explicite, obligeant les fournisseurs mondiaux à héberger leurs données dans le pays et exposant le code source à un examen réglementaire. Ces réalités dissuadent les entreprises averses au risque et ajoutent 15 à 20 % aux dépenses d'infrastructure à mesure que les plateformes obtiennent les certifications SOC 2 et ISO 27001.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud s'accélère face aux mandats API

Les solutions cloud représentaient 59,75 % des revenus de 2025, constituant la plus grande part du marché des logiciels fiscaux au sein des modèles de déploiement, et restent sur la voie d'un TCAC de 13,61 % jusqu'en 2031, à mesure que les gouvernements remplacent les portails de formulaires web par des passerelles exclusivement API. La taille du marché des logiciels fiscaux pour les installations sur site continue de croître plus lentement, car les plateformes certifiées sont désormais le seul canal pour les factures électroniques françaises et allemandes. Les organisations apprécient le calcul élastique qui s'adapte lors des clôtures trimestrielles sans immobilisation permanente de capital, tandis que les modèles d'abonnement alignent les revenus des fournisseurs sur la fidélisation des clients.

Les approches hybrides persistent dans la défense, les services publics et la finance, où les règles de souveraineté des données bloquent l'utilisation du cloud public ; les fournisseurs proposent des moteurs conteneurisés qui effectuent les rapprochements localement tout en transmettant les déclarations via des points de terminaison sécurisés. Cependant, la parité des fonctionnalités glisse vers les versions cloud en premier, laissant les utilisateurs sur site attendre des mois pour les modules d'IA, les tableaux de bord collaboratifs et les mises à jour de règles en micro-services. Le consensus du secteur s'attend à ce que les moteurs fiscaux sur site se réduisent à des charges de travail de niche à haute sécurité avant la fin de la décennie.

Par taille d'entreprise : les PME stimulent la croissance des volumes grâce à des niveaux SaaS abordables

Les grandes entreprises ont généré 55,53 % des revenus de 2025, reflétant un nombre élevé de postes et des licences multi-entités, mais les petites et moyennes entreprises mènent la croissance future en volume unitaire. Les offres d'entrée de gamme tarifées en dessous de 50 USD par mois automatisent désormais la comptabilité, la paie et la déclaration de TPS, supprimant le besoin de préparateurs engagés parmi les travailleurs indépendants et les micro-commerces. La taille du marché des logiciels fiscaux pour les PME bénéficie de programmes de subvention tels que les bons GSTN de l'Inde, qui compensent les coûts d'abonnement de la première année.

L'adoption par les PME réduit l'activité de l'économie souterraine illégale, élargissant le marché adressable global des logiciels fiscaux. Pendant ce temps, les clients entreprises recherchent des intégrations plus profondes avec SAP, Oracle et Microsoft Dynamics pour maintenir les calculs complexes de prix de transfert et du Pilier Deux dans la pile financière. ONESOURCE AI et Vertex O Series se différencient par des requêtes en langage naturel agentiques et des attestations de sécurité certifiées, des attributs qui maintiennent des marges premium même lorsque la tarification SaaS se comprime.

Par type de taxe : la taxe indirecte progresse sur la complexité transfrontalière

Les plateformes de taxe directe détenaient 55,04 % des dépenses de 2025, la part de marché des logiciels fiscaux la plus importante par catégorie fiscale, mais le marché des logiciels de taxe indirecte se développe plus rapidement, avec une croissance projetée à un TCAC de 14,80 %. Les recherches de taux en temps réel, les règles sur les facilitateurs de marché et les seuils de TVA à l'importation créent ensemble des couches mathématiques hors de portée des méthodes de tableur.

Les fournisseurs de plateformes ont répondu avec des micro-services qui effectuent la détermination du nexus, capturent les taux de change et mappent les postes jusqu'au niveau de l'unité de gestion des stocks. Les publications continues de règles gouvernementales signifient que les tableaux de taux pour plus de 170 juridictions sont mis à jour quotidiennement, un rythme opérationnel uniquement réalisable dans des environnements cloud. En conséquence, les fonctionnalités de taxe indirecte commandent des niveaux d'abonnement premium même parmi les micro-marchands.

Par utilisateur final : les petites entreprises dépassent les particuliers à mesure que la complexité augmente

Les particuliers ont généré 17,53 % des revenus de 2025 mais font face à des alliances de déclaration gratuite et à des services gouvernementaux de pré-remplissage en expansion qui érodent les frais de déclaration de base. À l'inverse, les petites entreprises connaissent des événements de conformité à deux chiffres chaque mois, de l'émission de factures aux provisions de paie, entraînant un TCAC de 13,70 % qui dépasse tous les autres segments d'utilisateurs.

Les fournisseurs intègrent désormais des API pour travailleurs indépendants, des connecteurs de point de vente et des flux de données de fournisseurs de paiement, automatisant l'annexe C, le formulaire 1099 et la facturation électronique dans un seul flux de travail. Les cabinets comptables de deux à dix employés adoptent des suites collaboratives, augmentant le revenu par employé jusqu'à 70 %. Les contribuables entreprises ancrent toujours le conseil à haute marge, mais la croissance en volume appartient à la micro-entreprise numérique.

Analyse géographique

L'Amérique du Nord représentait 37,95 % des revenus de 2025, portée par l'écosystème de collecte fiscale fédérale de 4 000 milliards USD, mais la croissance est inférieure à la moyenne mondiale car la pénétration du cloud approche la maturité. Le pilote de l'Internal Revenue Service sur les importations de salaires basées sur API et un programme Free File élargi réduisent les frais des logiciels grand public mais ouvrent des opportunités de conseil pour les fournisseurs capables de monétiser la planification de scénarios. La récupération automatique des données du Canada pour les déclarants simples suit le même schéma, réduisant la demande d'entrée de gamme tout en maintenant les dépenses de taxe indirecte des entreprises liées aux ventes transfrontalières.

L'Asie-Pacifique est la région qui évolue le plus rapidement, avec un TCAC prévu de 15,64 % à mesure que la facturation électronique obligatoire se déploie en Inde, en Chine, en Corée du Sud et dans le bloc ASEAN. La règle de déclaration de factures à 30 jours de l'Inde a ajouté plus de deux millions d'inscrits en 2025, et le Système de taxe dorée Phase IV de la Chine croise désormais en temps réel les données de TVA, de douanes et d'assurance sociale. Le pilote Peppol du Japon parmi les ministères crée un modèle pour l'adoption B2G, tandis que la Phase 3 du Single Touch Payroll de l'Australie augmente le volume des déclarations individuelles pré-remplies de 60 %. Les fournisseurs se localisent rapidement grâce à des constructeurs de règles à faible code et à des coentreprises avec des fintechs nationales.

L'Europe présente un tableau contrasté : les marchés matures tels que le Royaume-Uni, l'Allemagne et la France affichent déjà une forte pénétration du cloud, mais de nouveaux mandats comme l'exigence ViDA de l'Allemagne pour janvier 2027 suscitent un cycle de remplacement. Les membres d'Europe de l'Est et du Sud accélèrent les déploiements SAF-T après que la Pologne a réduit son écart de TVA grâce à la correspondance de factures en quasi-temps réel. L'Amérique du Sud prend de l'élan grâce à la consolidation de la fiscalité indirecte du Brésil en janvier 2026, qui oblige les entreprises à adopter des logiciels certifiés dans 1 280 municipalités. Le Moyen-Orient et l'Afrique restent fragmentés, bien que l'Arabie saoudite ait traité 8,2 milliards de factures électroniques en 2025 et que les Émirats arabes unis aient lancé un pilote couvrant 300 grands contribuables.

Paysage concurrentiel

Le marché des logiciels fiscaux présente une concentration modérée ; les cinq principaux fournisseurs détiennent environ la moitié de la part combinée, laissant de la place aux spécialistes et aux challengers régionaux. Les acteurs établis s'appuient sur leur capital de marque et leurs relations clients vieilles de plusieurs décennies, mais s'empressent désormais d'intégrer des copilotes d'IA générative dans leurs suites. Un fournisseur a déposé un brevet pour une interface en langage naturel en janvier 2026, signalant une bataille à venir sur la propriété intellectuelle dans les flux de travail pilotés par l'IA.

Les dépenses stratégiques en partenariats avec des modèles de fondation dépassent déjà 100 millions USD par an pour la principale plateforme axée sur les consommateurs, qui intègre des conseils conversationnels, une notation du risque d'audit et des suggestions de déductions dans ses lignes fiscales, comptables et de paie. Les spécialistes régionaux se différencient par un contenu de règles hyper-local et des applications mobiles utilisables hors ligne destinées aux commerçants informels sans connectivité persistante.

Les niches à exploiter comprennent les micro-entreprises dans les économies émergentes, les travailleurs indépendants transfrontaliers et les cabinets comptables de taille moyenne à la recherche d'une plateforme de collaboration client tout-en-un. Les fournisseurs utilisent des configurateurs à faible code pour se localiser en moins de quatre semaines, contournant des années de développement traditionnel. Les attestations de sécurité — SOC 2, ISO 27001 et options de résidence des données — sont devenues des prérequis, ajoutant 15 à 20 % aux dépenses d'infrastructure mais débloquant des contrats dans les secteurs réglementés.

Leaders du secteur des logiciels fiscaux

Intuit Inc.

Wolters Kluwer N.V.

Thomson Reuters Corporation

Sage Group plc

H&R Block Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Xendoo a acquis Botkeeper pour intégrer la catégorisation automatisée des transactions et accélérer les cycles de clôture de fin de mois pour 10 000 clients de petites entreprises.

- Février 2026 : SAP a déployé le schéma Nota Fiscal Eletrônica 4.0 du Brésil dans sa suite S/4HANA avant la bascule de la réforme de la fiscalité indirecte de janvier 2026.

- Janvier 2026 : Thomson Reuters a introduit ONESOURCE AI, un assistant basé sur un grand modèle de langage qui rédige des mémos, classifie les transactions et génère la documentation d'audit.

- Janvier 2026 : Zenwork a lancé Tax1099, une plateforme agentique qui automatise le reporting des sous-traitants avec une précision de 95 % au niveau des champs.

Portée du rapport mondial sur le marché des logiciels fiscaux

Le marché des logiciels fiscaux est le secteur axé sur le développement, le déploiement et l'utilisation de solutions logicielles pour aider les particuliers, les entreprises et les organisations à gérer les processus liés à la fiscalité. Ces processus comprennent la préparation des déclarations fiscales, le dépôt, la conformité et le reporting.

Le rapport sur le marché des logiciels fiscaux est segmenté par déploiement (basé sur le cloud et sur site), taille d'entreprise (petites et moyennes entreprises et grandes entreprises), type de taxe (taxe directe et taxe indirecte), utilisateur final (particuliers, petites entreprises, grandes entreprises, cabinets comptables et fiscaux, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Sur site |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Taxe directe |

| Taxe indirecte |

| Particuliers |

| Petites entreprises |

| Grandes entreprises |

| Cabinets comptables et fiscaux |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par type de taxe | Taxe directe | ||

| Taxe indirecte | |||

| Par utilisateur final | Particuliers | ||

| Petites entreprises | |||

| Grandes entreprises | |||

| Cabinets comptables et fiscaux | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des logiciels fiscaux devrait-il croître jusqu'en 2031 ?

Il devrait se développer de 28,88 milliards USD en 2026 à 50,50 milliards USD d'ici 2031, reflétant un TCAC de 11,82 %.

Pourquoi les plateformes basées sur le cloud supplantent-elles les moteurs fiscaux sur site ?

Les mandats de déclaration en temps réel et les portails de dépôt exclusivement API nécessitent une connectivité continue et des mises à jour rapides des règles que les architectures héritées ne peuvent pas assurer.

Quelle région ajoutera le plus de nouvelles dépenses d'ici 2031 ?

L'Asie-Pacifique est en tête, avec un TCAC prévu de 15,64 % alimenté par les déploiements obligatoires de facturation électronique en Inde, en Chine et en Asie du Sud-Est.

Quel segment offre la plus grande opportunité de croissance ?

Les logiciels de taxe indirecte, utilisés pour la conformité à la TVA et à la TPS, devraient progresser à un TCAC de 14,80 % à mesure que le commerce électronique transfrontalier se développe.

Comment les fournisseurs différencient-ils leurs produits en 2026 ?

Les fournisseurs intègrent des assistants d'IA générative, des constructeurs de règles à faible code et des contrôles de sécurité certifiés pour automatiser les tâches de recherche, de classification et de dépôt.

Dernière mise à jour de la page le: