Taille et part du marché de la modernisation des systèmes existants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.39 Milliards de dollars |

| Taille du Marché (2031) | 66.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la modernisation des systèmes existants par Mordor Intelligence

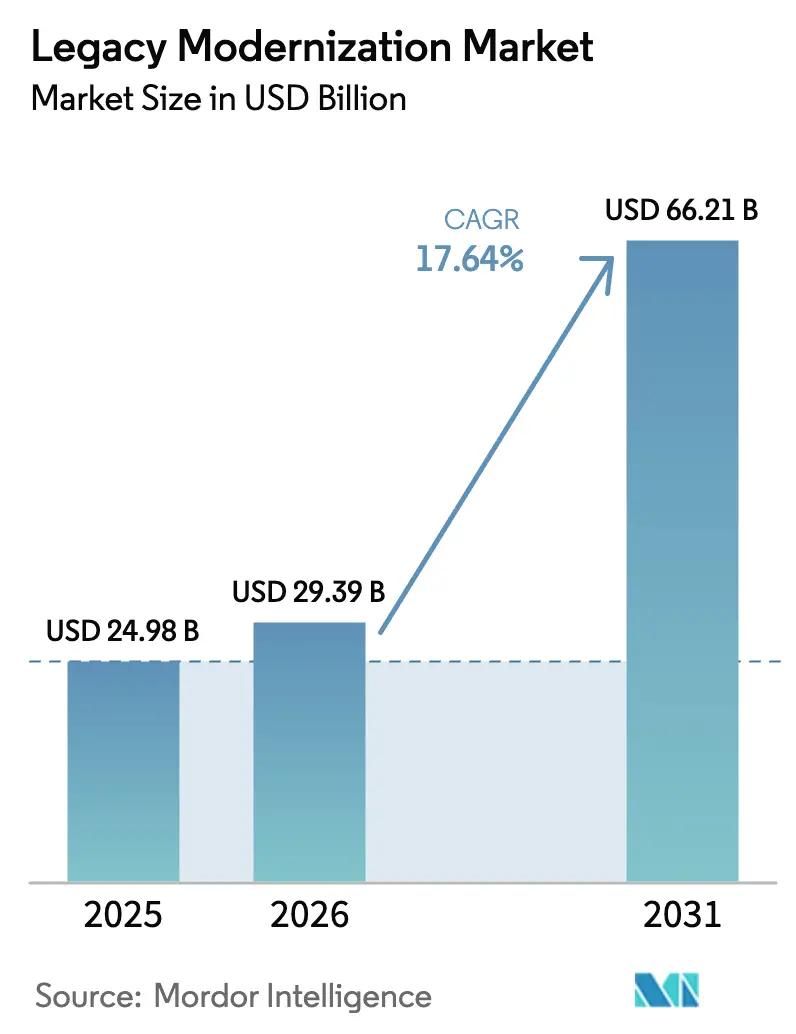

La taille du marché de la modernisation des systèmes existants en 2026 est estimée à 29,39 milliards USD, en hausse par rapport à la valeur de 2025 de 24,98 milliards USD, avec des projections pour 2031 indiquant 66,21 milliards USD, progressant à un CAGR de 17,64 % sur la période 2026-2031. Cette forte hausse souligne l'urgence de résoudre la dette technique croissante tout en libérant l'agilité native du cloud et les gains d'efficacité pilotés par l'intelligence artificielle. Les mandats réglementaires exigeant des rapports numériques résilients et en temps réel poussent les organisations à agir, tandis que les pressions concurrentielles récompensent les entreprises qui passent d'une maintenance réactive à une re-architecture proactive. La prédominance du déploiement cloud, les progrès rapides dans la conversion de code assistée par l'IA générative et l'afflux constant de capitaux vers les approches de re-architecture redéfinissent ensemble les priorités d'investissement dans tous les grands secteurs verticaux. À mesure que la modernisation s'accélère, les engagements axés sur les services restent essentiels, car les entreprises ont besoin d'une expertise métier qui atténue l'exposition au risque commercial pendant les fenêtres de basculement complexes. Les partenariats entre les intégrateurs de systèmes et les fournisseurs de cloud hyperscale renforcent encore davantage la dynamique en associant une connaissance approfondie du secteur à des capacités de plateforme évolutives.

Points clés du rapport

- Par composant, les services ont dominé avec 58,05 % de la part du marché de la modernisation des systèmes existants en 2025 ; les logiciels devraient afficher un CAGR de 16,09 % jusqu'en 2031.

- Par type de déploiement, les modèles cloud ont capturé 67,10 % de la part des revenus du marché de la modernisation des systèmes existants en 2025, tandis que les architectures hybrides et axées sur le cloud progressent ensemble à un CAGR de 17,98 % jusqu'en 2031.

- Par approche de modernisation, la re-plateformisation détenait 31,85 % de la taille du marché de la modernisation des systèmes existants en 2025 ; la re-architecture devrait se développer à un CAGR de 22,74 % entre 2026 et 2031.

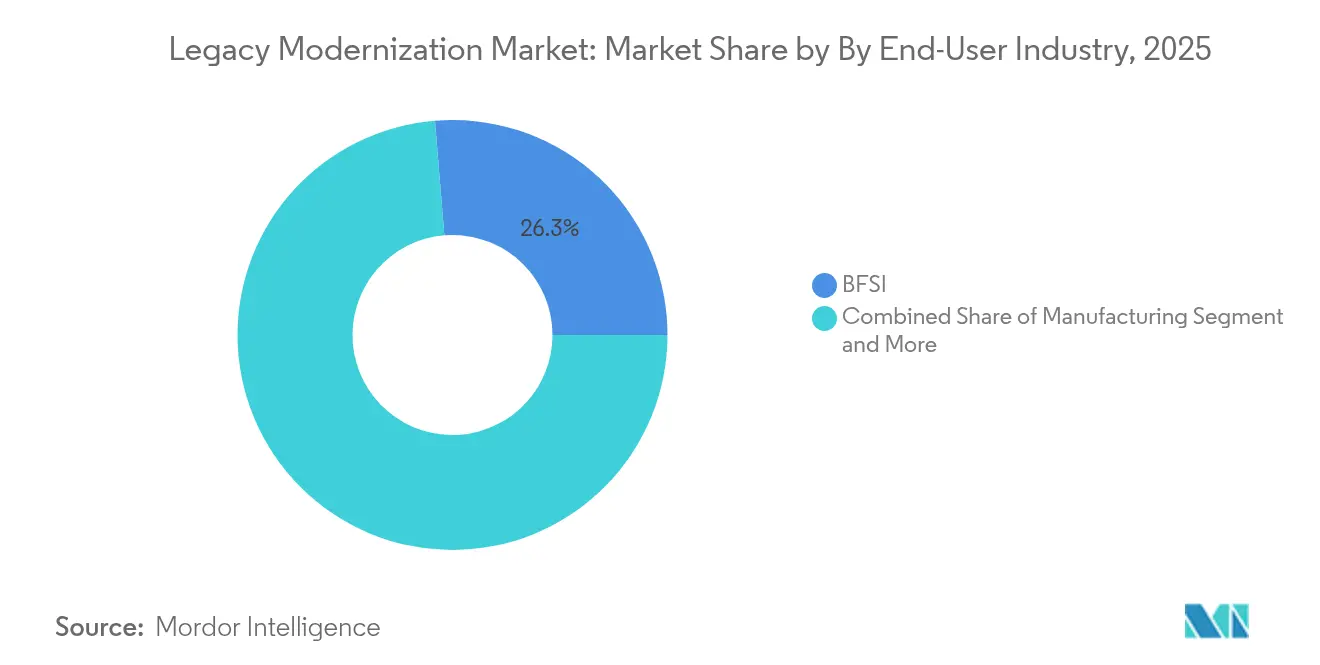

- Par secteur d'activité des utilisateurs finaux, le BFSI représentait 26,30 % de la taille du marché de la modernisation des systèmes existants en 2025, tandis que les applications de santé devraient croître à un CAGR de 18,19 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont conservé 65,10 % de la part du marché de la modernisation des systèmes existants en 2025 ; les petites et moyennes entreprises progressent à un CAGR de 17,52 % sur la même période.

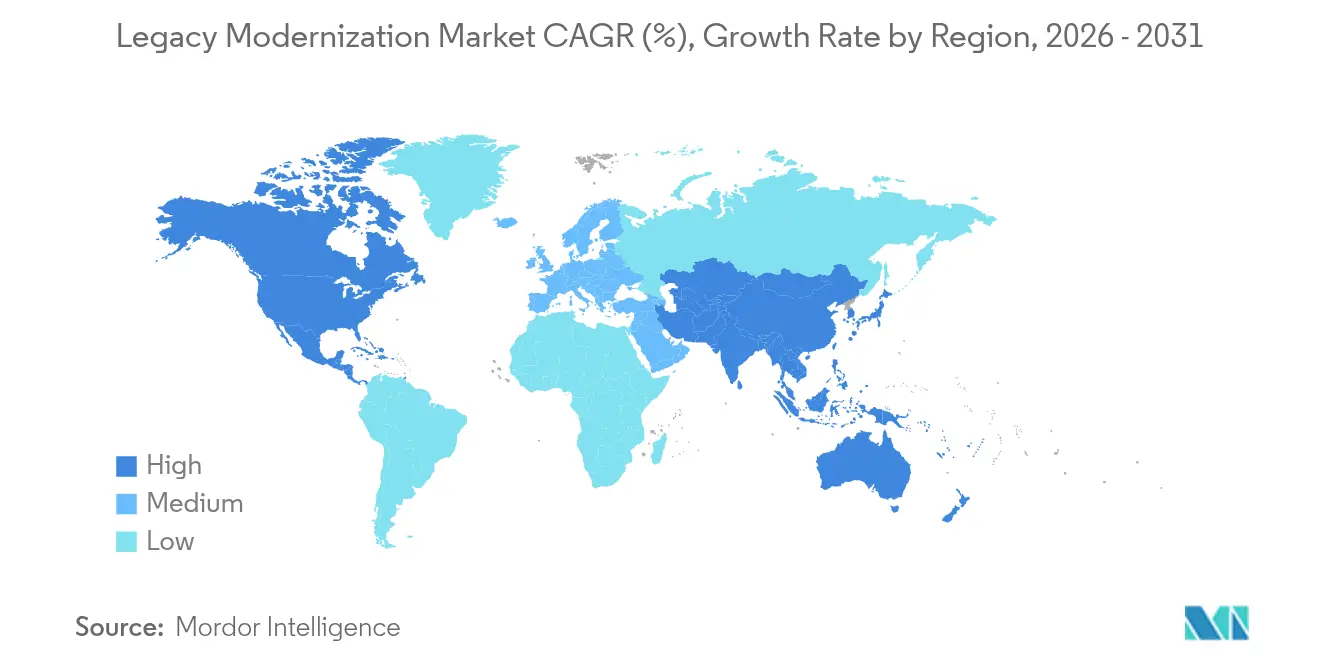

- Par géographie, l'Amérique du Nord occupait 37,05 % des revenus globaux de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 15,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la modernisation des systèmes existants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impératif d'agilité native du cloud | +3.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Dette technique croissante des systèmes COBOL et mainframes | +2.8% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de la résilience numérique | +2.1% | Mondial, avec les cadres de l'UE et des États-Unis | Court terme (≤ 2 ans) |

| Essor des outils de conversion de code assistés par l'IA générative | +4.3% | Mondial, adoption précoce en Amérique du Nord et en APAC | Moyen terme (2 à 4 ans) |

| Mandats de réduction des émissions de carbone pour les centres de données | +1.8% | UE et Californie initialement, puis diffusion mondiale | Long terme (≥ 4 ans) |

| Délais d'harmonisation des systèmes liés aux fusions-acquisitions | +2.5% | Mondial, concentré dans le BFSI et la santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Impératif d'agilité native du cloud

Les entreprises abandonnent progressivement les architectures monolithiques, car ces systèmes ne peuvent pas offrir la mise à l'échelle élastique, l'orientation microservices ou l'interopérabilité API-first que les produits numériques orientés client exigent désormais. Un accord multi-cloud de 1,1 milliard USD entre Microsoft et Coca-Cola illustre la manière dont les marques mondiales financent une modernisation agressive pour soutenir des pipelines de déploiement continu et une portée mondiale[1]Microsoft Corporation, "Microsoft et Coca-Cola étendent leur partenariat à 1,1 milliard USD," news.microsoft.com. En adoptant l'orchestration de conteneurs et l'exécution sans serveur, les entreprises réduisent les cycles de publication de plusieurs mois à quelques jours, permettant une personnalisation quasi en temps réel et une prise de décision fondée sur les données. La trajectoire s'intensifie à mesure que les challengers numériques érodent les positions des acteurs établis grâce à une itération produit plus rapide. Par conséquent, le marché de la modernisation des systèmes existants observe une préférence soutenue pour la re-architecture complète plutôt que pour les mouvements de migration progressive de type « lift-and-shift ».

Dette technique croissante des systèmes COBOL et des parcs mainframes

Les dépenses annuelles de maintenance des parcs COBOL vieillissants dépassent désormais les investissements en modernisation dans de nombreuses grandes banques et compagnies d'assurance, une tendance mise en évidence par la « falaise de 2025 » du Japon, qui signale un risque systémique à mesure que les développeurs expérimentés partent à la retraite. Les travaux de Fujitsu avec Toyota, qui ont réduit le temps de mise à jour des systèmes de 50 % grâce à une transformation assistée par l'IA générative, prouvent que le remplacement des bases de code fragiles est bien moins coûteux que leur perpétuation. Les composants et les compétences étant tous deux rares, chaque année d'action différée aggrave le risque opérationnel et les courbes de coûts. Par conséquent, les conseils d'administration traitent de plus en plus la modernisation comme une priorité de résilience fondamentale plutôt que comme un projet informatique, stimulant ainsi la demande à long terme pour le marché de la modernisation des systèmes existants.

Pression réglementaire en faveur des rapports numériques et de la résilience

Les nouveaux régimes de supervision obligent les banques, les réseaux de santé et les organismes publics à démontrer l'intégrité des données en temps réel et la reprise après sinistre. La directive européenne sur l'efficacité énergétique, par exemple, oblige les opérateurs de centres de données à installer une surveillance avancée que l'infrastructure existante ne peut pas prendre en charge. Parallèlement, les autorités de surveillance bancaire américaines exigent des rapports de risque instantanés, incitant à l'adoption d'entrepôts de données natifs du cloud et de flux de travail de conformité automatisés. Les pénalités pour non-conformité dépassent souvent les dépenses de modernisation, de sorte que de nombreux conseils d'administration accélèrent les dépenses pour éviter les amendes. Ce vent réglementaire favorable alimente directement les pipelines de services au sein du marché de la modernisation des systèmes existants.

Essor des outils de conversion de code assistés par l'IA générative

Des expériences menées par IBM indiquent que l'IA générative peut réduire les coûts de modernisation des mainframes jusqu'à 70 % grâce à la découverte automatisée du code, à la cartographie des dépendances et à la conversion. L'agent IA intelligent de NTT DATA présente des avantages similaires en élevant les robots RPA existants au rang d'agents intelligents auto-apprenants qui réduisent la latence des processus dans les secteurs de la santé et de l'automobile. Ces plateformes préservent la logique métier intégrée tout en produisant des bases de code plus propres et prêtes pour le cloud, raccourcissant ainsi les délais et abaissant les exigences en matière de compétences. À mesure que les modèles de licence deviennent basés sur la consommation, les petites entreprises acquièrent désormais des capacités autrefois réservées aux budgets des entreprises du Fortune 500, élargissant le bassin adressable pour le marché de la modernisation des systèmes existants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial de migration et risque commercial | -2.1% | Mondial, plus aigu pour les PME | Court terme (≤ 2 ans) |

| Pénurie de spécialistes en langages existants | -1.8% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Règles relatives au cloud souverain et à la résidence des données | -1.5% | UE, Chine, Inde | Moyen terme (2 à 4 ans) |

| Verrouillage des licences des charges de travail d'éditeurs de logiciels indépendants de niche | -1.2% | Mondial, notamment dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial de migration et risque commercial

Les budgets de modernisation couvrent généralement la nouvelle infrastructure, les outils, l'intégration, la requalification de la main-d'œuvre et des programmes détaillés de gestion du changement. Legal and General s'est engagé dans une sortie de centre de données sur sept ans avec Kyndryl, soulignant les dépenses en capital requises même lorsque les gains en énergie verte compensent les dépenses opérationnelles. Toute perturbation des applications critiques de paie, de sinistres ou de trading lors du basculement peut se traduire par des pénalités financières ou une atteinte à la réputation. Par conséquent, le marché de la modernisation des systèmes existants doit continuellement proposer des cadres d'atténuation des risques, des plans de déploiement par phases et des conditions commerciales basées sur les résultats pour rassurer les conseils d'administration hésitants.

Pénurie de spécialistes en langages existants

Le bassin mondial de programmeurs COBOL se réduit depuis une décennie, faisant grimper les tarifs journaliers de conseil et allongeant les calendriers de projet. Les universités enseignent rarement des programmes axés sur les mainframes, et les connaissances sont souvent consignées dans des notes personnelles non structurées. Sans transfert structuré, la logique critique peut être perdue lors des transitions de personnel, compromettant les délais de modernisation. Les fournisseurs enregistrent désormais des artefacts de connaissance et appliquent des outils de documentation basés sur l'IA pour combler le déficit de compétences, mais la pénurie freine encore la vélocité à court terme au sein du marché de la modernisation des systèmes existants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dominent les transformations complexes

Les services ont contrôlé 58,05 % du marché de la modernisation des systèmes existants en 2025, une avance enracinée dans la nature sur mesure des programmes de transformation pluriannuels. La feuille de route consultative, la modélisation du retour sur investissement, l'intégration des systèmes et la transformation gérée convergent toutes pour réduire les risques des migrations touchant les registres financiers, les dossiers patients ou les systèmes fiscaux nationaux. Les outils automatisés améliorent la productivité, mais les entreprises s'appuient toujours sur des spécialistes métier pour orchestrer des basculements par phases qui préservent la continuité des activités.

Les logiciels, bien que représentant une part moindre, s'accélèrent à un CAGR de 16,09 %. Les analyseurs de code augmentés par l'IA, les outils de découverte des dépendances et les générateurs de pipelines automatisés sont désormais intégrés dans les suites de plateforme en tant que service. La taille du marché de la modernisation des systèmes existants pour les logiciels devrait s'élargir à mesure que les modèles d'abonnement éliminent les frais de licence importants et permettent une adoption progressive. Cette dynamique favorise des liens plus étroits entre les partenaires intégrateurs de systèmes et les éditeurs de logiciels indépendants qui proposent conjointement des résultats packagés.

Par type de déploiement : la transformation cloud s'accélère

Les modèles cloud ont capturé 67,10 % de la part du marché de la modernisation des systèmes existants en 2025. Les entreprises privilégient les empreintes cloud public ou multi-cloud qui offrent élasticité, portée mondiale et services de sécurité gérés sans frais d'investissement. Les exigences régionales pour les charges de travail sensibles produisent des schémas hybrides, mais même ces architectures acheminent la télémétrie vers des moteurs d'analyse cloud public pour libérer des informations sur les données.

La taille du marché de la modernisation des systèmes existants associée aux déploiements purement cloud public se développe à un CAGR de 17,98 %, aidée par des régions hyperscale en constante expansion et des accords d'interconnexion tels que l'expansion « base de données Oracle sur Azure » de Microsoft-Oracle qui couvre désormais 15 zones mondiales. Les prestataires financiers, de jeux et de santé exploitent la capacité en rafale pour les charges de travail saisonnières tout en assurant la conformité réglementaire via des régions souveraines ou des enclaves d'informatique confidentielle.

Par approche de modernisation : la re-architecture gagne en dynamisme

La re-architecture dépasse toutes les autres stratégies avec un CAGR de 22,74 %, car les entreprises réalisent désormais que l'agilité à long terme ne découle que du déplacement de la logique centrale vers des microservices et des conceptions pilotées par le domaine. Bien que la re-plateformisation ait conservé 31,85 % de la taille du marché de la modernisation des systèmes existants en 2025, elle constitue de plus en plus une phase transitoire vers une re-factorisation plus profonde.

Les chaînes d'outils qui automatisent l'extraction des limites de service et la décomposition des schémas améliorent les taux de réussite de la re-architecture. Le Centre d'excellence en modernisation des mainframes de Kyndryl, construit sur Amazon Web Services en Malaisie, associe ces outils à une vaste expertise en mainframes, réduisant le temps de projet tout en maintenant les accords de niveau de service critiques. Lorsque les charges de travail ne sont pas différenciantes, les remplacements SaaS prêts à l'emploi réduisent les coûts et accélèrent l'exécution, libérant ainsi le budget pour les réécritures de logique métier à haute valeur ajoutée.

Par secteur d'activité des utilisateurs finaux : la santé mène la transformation numérique

La santé devrait progresser à un CAGR de 18,19 % en raison des mandats relatifs aux dossiers de santé électroniques et de l'adoption de la télémédecine qui exigent des plateformes interopérables et en temps réel. Des prestataires tels que Kaleida Health ont économisé entre 5 et 10 millions USD en consolidant des systèmes cloisonnés et en améliorant l'expérience patient grâce à des portails unifiés. Les avantages du marché de la modernisation des systèmes existants, tels que les cadres de conformité comme HIPAA ou le RGPD, exigent des pistes d'audit immuables et des contrôles d'accès aux données à granularité fine.

Le BFSI, bien qu'en expansion plus lente, représente toujours la plus grande part des revenus en raison des volumes de transactions colossaux, du filtrage des sanctions géopolitiques et des modèles de risque Bâle IV qui imposent la modernisation des systèmes bancaires centraux et des marchés de capitaux. L'industrie manufacturière, le commerce de détail et les télécommunications maintiennent des pipelines réguliers en déployant des jumeaux numériques, le commerce omnicanal et l'orchestration en périphérie 5G — tous dépendants de back-ends fraîchement modulaires.

Par taille d'organisation : les PME accélèrent l'adoption

Les grandes entreprises ont représenté 65,10 % des revenus en 2025, mais les PME comblent l'écart en progressant à un CAGR de 17,52 %. La tarification à la consommation, les modèles sans serveur et les plateformes low-code éliminent les barrières qui limitaient autrefois la modernisation aux entreprises disposant de ressources financières importantes. Une PME peut créer un bac à sable de développement, exécuter un analyseur COBOL automatisé et ne payer que pour les minutes de traitement, transformant les dépenses en charges opérationnelles. Néanmoins, le secteur de la modernisation des systèmes existants observe une complexité persistante au sein des conglomérats dont les parcs couvrent des décennies de fusions-acquisitions. La gouvernance des programmes, les bureaux de gestion du changement et les comités de pilotage au niveau du conseil d'administration sont des éléments incontournables pour les clients du Fortune 500. Les fournisseurs déploient donc deux approches commerciales : des boîtes à outils à cycle rapide pour les PME et des programmes multi-phases de niveau entreprise avec des jalons basés sur les résultats.

Analyse géographique

L'Amérique du Nord détenait une part de revenus dominante de 37,05 % en 2025, reflétant un parc installé de mainframes, une adoption précoce du cloud et une surveillance fédérale stricte qui récompense les architectures résilientes. Les régulateurs américains tels que la Securities and Exchange Commission imposent désormais des rapports quasi en temps réel pour les marchés de capitaux, plaçant au premier plan les entrepôts de données et les analyses natifs du cloud. Par conséquent, le marché de la modernisation des systèmes existants continue de bénéficier de valeurs contractuelles moyennes élevées et de renouvellements de services gérés à long terme dans toute la région. L'Asie-Pacifique progresse à un CAGR de 15,71 %, portée par la falaise de compétences imminente du Japon, les initiatives nationales de plateforme numérique publique de l'Inde et l'adoption de la FinTech en terrain vierge en Asie du Sud-Est. L'expansion des centres de données de NTT DATA à hauteur de 1,5 milliard USD et l'engagement de Fujitsu assisté par l'IA générative avec Toyota illustrent l'innovation locale rencontrant les meilleures pratiques mondiales. Les incitations gouvernementales autour de la fabrication intelligente et des corridors commerciaux numériques injectent davantage de capitaux dans le marché de la modernisation des systèmes existants. L'Europe maintient une forte dynamique avec le RGPD, la loi sur les marchés numériques et les directives sur la durabilité qui se recoupent. La directive européenne sur l'efficacité énergétique oblige les centres de données à documenter l'efficacité d'utilisation de l'énergie et les émissions de carbone, une tâche réalisable uniquement avec des systèmes de télémétrie modernes. Les cadres de cloud souverain en Allemagne, en France et en Espagne orientent de nombreuses feuilles de route de modernisation vers des conceptions hybrides qui maintiennent les données sensibles dans la région tout en exploitant les analyses cloud public à grande échelle. Le Moyen-Orient et l'Afrique, bien que plus modestes aujourd'hui, s'accélèrent grâce aux agendas nationaux de diversification qui privilégient le gouvernement numérique et le commerce sans espèces.

Paysage concurrentiel

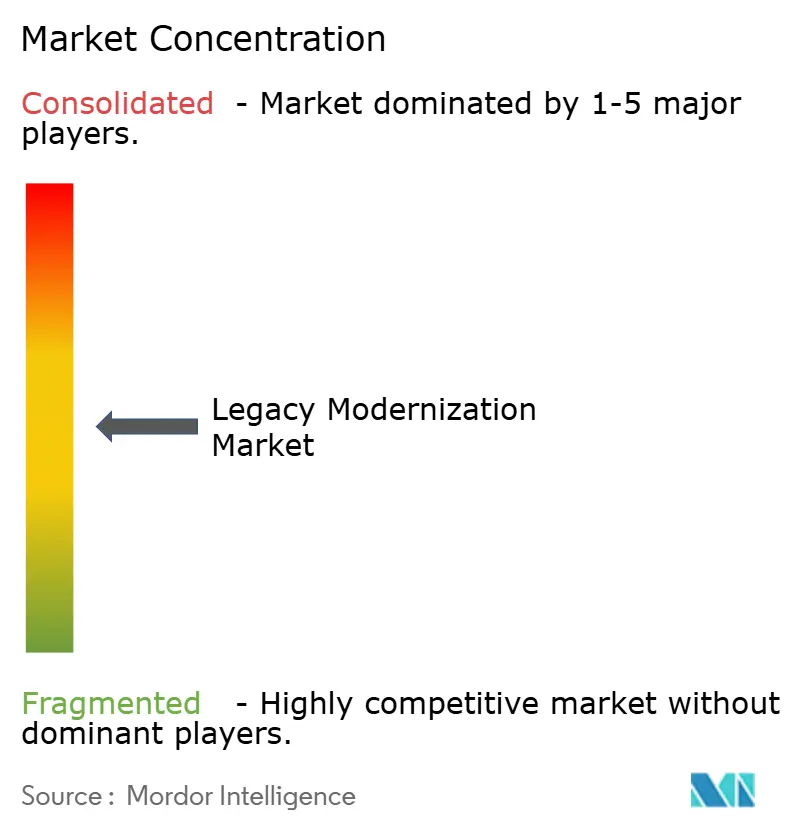

Le marché de la modernisation des systèmes existants reste modérément fragmenté. Les principaux intégrateurs de systèmes — IBM, Accenture, Cognizant, TCS et Infosys — ancrent les contrats mondiaux, mais des spécialistes de niche tels que Kyndryl et Rocket Software se distinguent par leur expertise en matière de transformation des mainframes. Ces entreprises renforcent leurs positions grâce à des alliances stratégiques avec les hyperscalers ; le service de modernisation des mainframes Azure de Microsoft, par exemple, s'intègre directement dans les cadres de livraison de Kyndryl pour garantir les accords de niveau de service sur l'ensemble des piles applicatives[2] Microsoft Azure, "Présentation du service de modernisation des mainframes," azure.microsoft.com.

Les hyperscalers intègrent désormais des unités de services professionnels au sein des équipes commerciales, intensifiant la concurrence. Oracle et Google Cloud mettent l'accent sur des interconnexions à faible latence qui réduisent les frais de transfert de données et simplifient l'orchestration hybride pour les charges de travail réglementées. Pendant ce temps, les perturbateurs axés sur l'automatisation proposent une tarification basée sur les résultats qui lie la marge du fournisseur au délai de création de valeur, remettant en question les engagements traditionnels au tarif journalier courants dans le secteur de la modernisation des systèmes existants.

Les fournisseurs d'outils poursuivent une spécialisation verticale pour échapper à la compression des prix. La solution Secure Cloud Evolution d'OpenText cible les fournisseurs de services gérés qui revendent des offres groupées de modernisation aux clients du marché intermédiaire. L'acquisition par Rocket Software de l'unité de modernisation des applications d'OpenText pour 2,275 milliards USD a renforcé son catalogue d'émulateurs de compilateurs et d'accélérateurs de migration, offrant aux clients un plus grand choix parmi les convertisseurs de code prêts à l'emploi. Dans l'ensemble, le paysage fluide récompense les fournisseurs qui allient une propriété intellectuelle métier approfondie, une automatisation assistée par l'IA et une livraison native du cloud.

Leaders du secteur de la modernisation des systèmes existants

IBM Corporation

Accenture plc

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : NTT DATA a dévoilé son écosystème d'agents IA intelligents, convertissant les robots RPA existants en agents autonomes dans les domaines de la santé, de l'automobile et de la finance.

- Mai 2025 : NTT DATA a accepté d'acquérir 58,7 % de GHL Systems Berhad pour approfondir la modernisation des paiements omnicanaux en ASEAN.

- Mars 2025 : Microsoft et Oracle ont ajouté cinq nouvelles régions à leur offre conjointe Oracle Database sur Azure, ouvrant le service aux utilisateurs européens.

- Janvier 2025 : NTT DATA s'est engagé à investir plus de 10 milliards USD pour étendre son empreinte mondiale de centres de données, visant un taux de croissance annuel de 20 %.

Périmètre du rapport mondial sur le marché de la modernisation des systèmes existants

Les organisations entreprennent la modernisation des systèmes existants pour revitaliser les applications et systèmes logiciels obsolètes. Ce processus essentiel aligne ces technologies sur les normes actuelles du secteur et les besoins évolutifs des entreprises.

L'étude suit les revenus générés par la vente de logiciels et de services de modernisation des systèmes existants par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement et les prévisions du marché pour les différents segments de marché.

Le marché de la modernisation des systèmes existants est segmenté par composant (logiciels, services), par type de déploiement (sur site, cloud), par secteur d'activité des utilisateurs finaux (BFSI, industrie manufacturière, santé, informatique et télécommunications, commerce de détail, autres secteurs verticaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions et des tailles de marché en valeur (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Ré-hébergement |

| Re-plateformisation |

| Re-architecture |

| Re-factorisation |

| Remplacement / COTS |

| BFSI |

| Industrie manufacturière |

| Santé |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par type de déploiement | Sur site | ||

| Cloud | |||

| Par approche de modernisation | Ré-hébergement | ||

| Re-plateformisation | |||

| Re-architecture | |||

| Re-factorisation | |||

| Remplacement / COTS | |||

| Par secteur d'activité des utilisateurs finaux | BFSI | ||

| Industrie manufacturière | |||

| Santé | |||

| Informatique et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement et secteur public | |||

| Autres | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la modernisation des systèmes existants ?

Le marché est évalué à 29,39 milliards USD en 2026 et devrait croître rapidement à un CAGR de 17,64 %.

Quel modèle de déploiement domine le marché de la modernisation des systèmes existants ?

Le déploiement cloud détient 67,10 % de la part de marché, porté par la demande d'une infrastructure évolutive et distribuée.

Pourquoi la re-architecture gagne-t-elle du terrain par rapport aux stratégies de migration progressive de type « lift-and-shift » ?

La re-architecture libère l'agilité à long terme en permettant les microservices et les conceptions API-first, soutenant des cycles de publication plus rapides et une meilleure résilience.

Quel secteur vertical se développe le plus rapidement en termes de dépenses de modernisation ?

La santé devrait progresser à un CAGR de 18,19 % à mesure que les mandats de santé numérique poussent vers des plateformes interopérables et en temps réel.

Quel est le principal frein qui entrave les projets de modernisation ?

Les coûts initiaux élevés de migration et les préoccupations associées au risque commercial restent les principales barrières, en particulier pour les petites et moyennes entreprises.

Quelle région ajoutera le plus de revenus supplémentaires d'ici 2031 ?

L'Asie-Pacifique, progressant à un CAGR de 15,71 %, devrait contribuer aux gains supplémentaires les plus importants grâce à la modernisation par effet de rattrapage au Japon, en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: