Taille et parts du marché du désarmement et de la reconstruction de contenu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

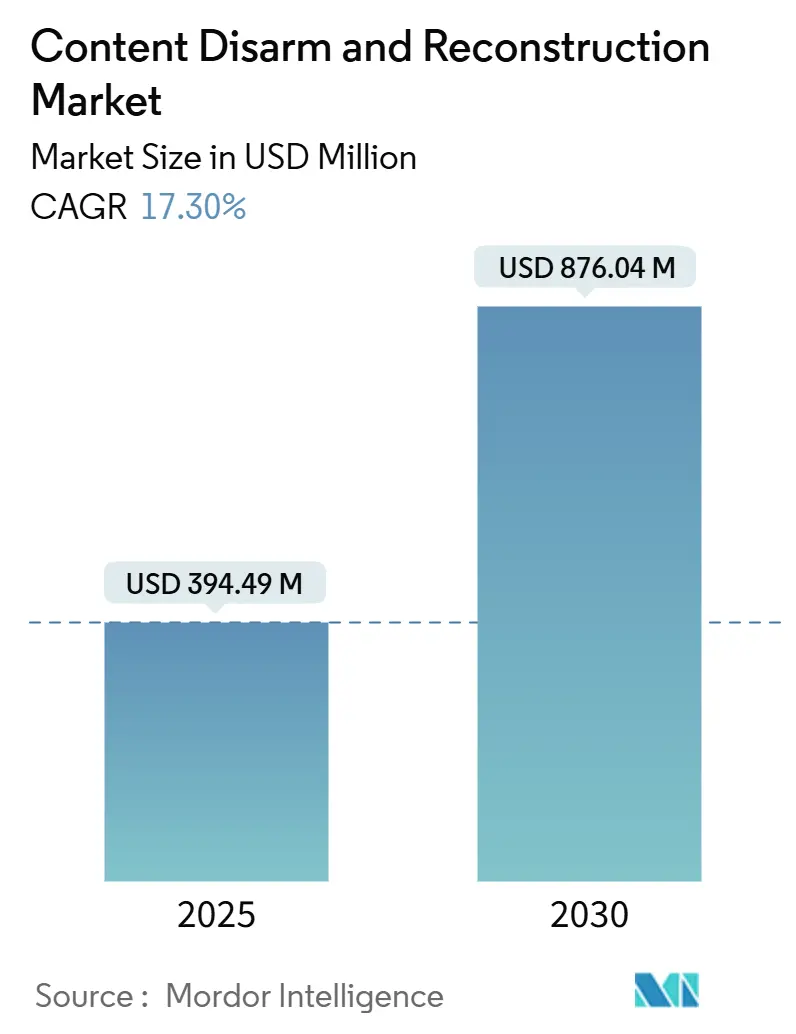

| Taille du Marché (2025) | 394.49 Millions de dollars américains |

| Taille du Marché (2030) | 876.04 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 17.30% CAGR |

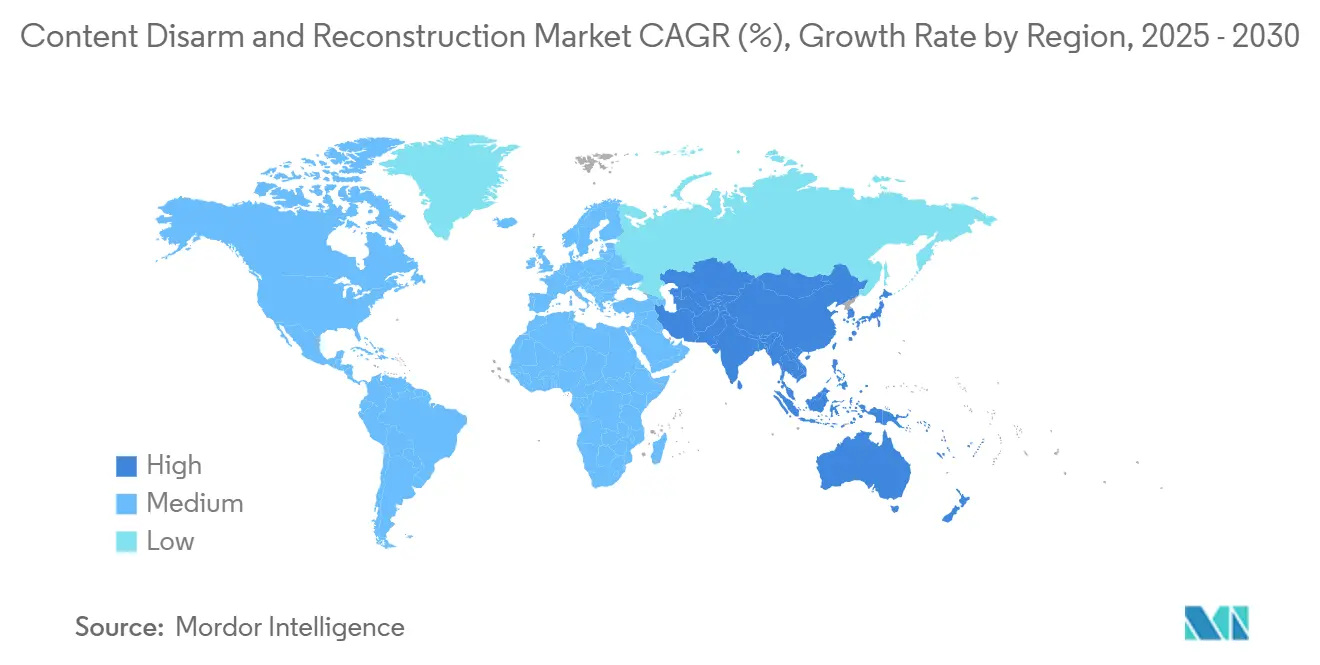

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du désarmement et de la reconstruction de contenu par Mordor Intelligence

La taille du marché du désarmement et de la reconstruction de contenu est estimée à 394,49 millions USD en 2025 et devrait atteindre 876,04 millions USD d'ici 2030, à un TCAC de 17,30 % au cours de la période de prévision (2025-2030).

La demande est en hausse car les logiciels malveillants basés sur les fichiers continuent d'échapper aux outils basés sur les signatures, les cadres réglementaires imposent désormais des contrôles proactifs, et les entreprises intègrent le désarmement et la reconstruction de contenu dans des architectures de confiance zéro plus larges. La migration vers le cloud, le passage au travail à distance et les flux de travail centrés sur le navigateur élargissent les surfaces d'attaque plus rapidement que la sécurité traditionnelle ne peut suivre. Parallèlement, les avancées en matière de désinfection déterministe des fichiers élargissent les cas d'usage, des passerelles de messagerie sécurisée aux plateformes de collaboration SaaS. La concurrence entre fournisseurs se concentre sur la profondeur d'intégration, l'ajustement des politiques par intelligence artificielle et la reconstruction à faible latence qui préserve l'expérience utilisateur.

Points clés du rapport

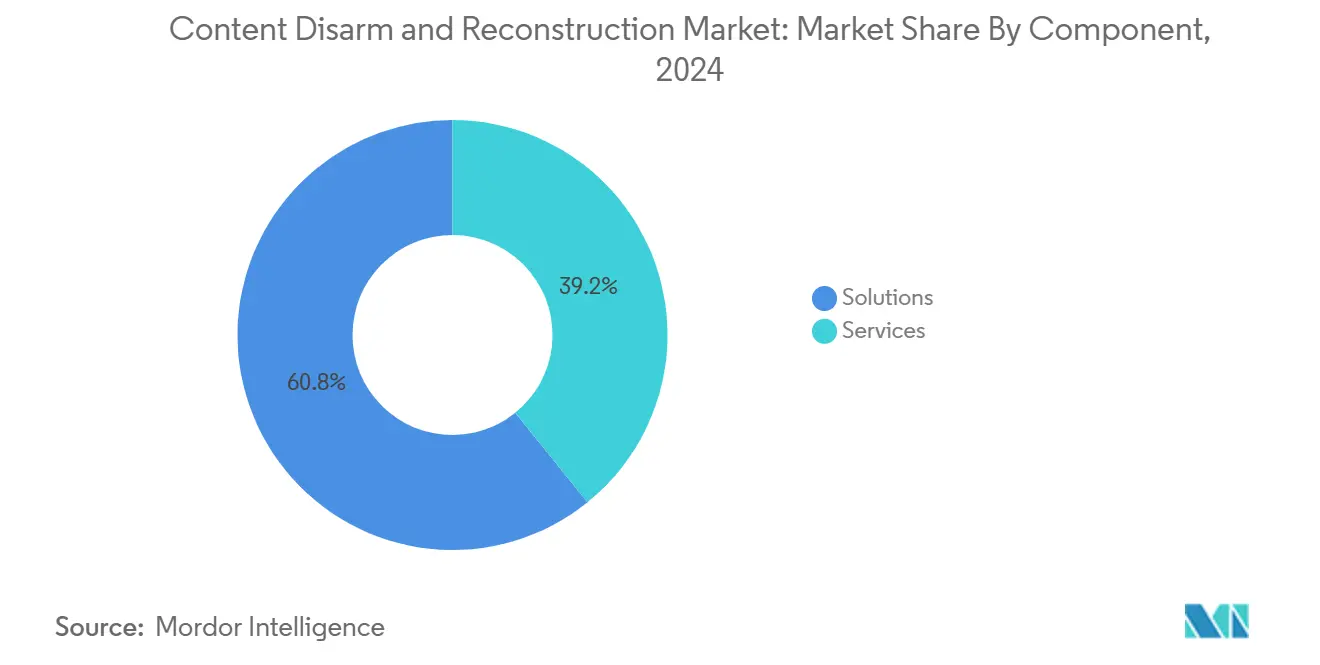

- Par composant, les solutions représentaient 60,8 % du chiffre d'affaires en 2024 ; les services devraient se développer à un TCAC de 21,8 % jusqu'en 2030.

- Par mode de déploiement, les déploiements sur site étaient en tête avec 54,6 % de la part du marché du désarmement et de la reconstruction de contenu en 2024, tandis que les déploiements cloud devraient croître à un TCAC de 23,5 % jusqu'en 2030.

- Par application, la sécurité de la messagerie électronique représentait 47,2 % de la taille du marché du désarmement et de la reconstruction de contenu en 2024 ; l'isolation des navigateurs devrait progresser à un TCAC de 22,6 % entre 2025 et 2030.

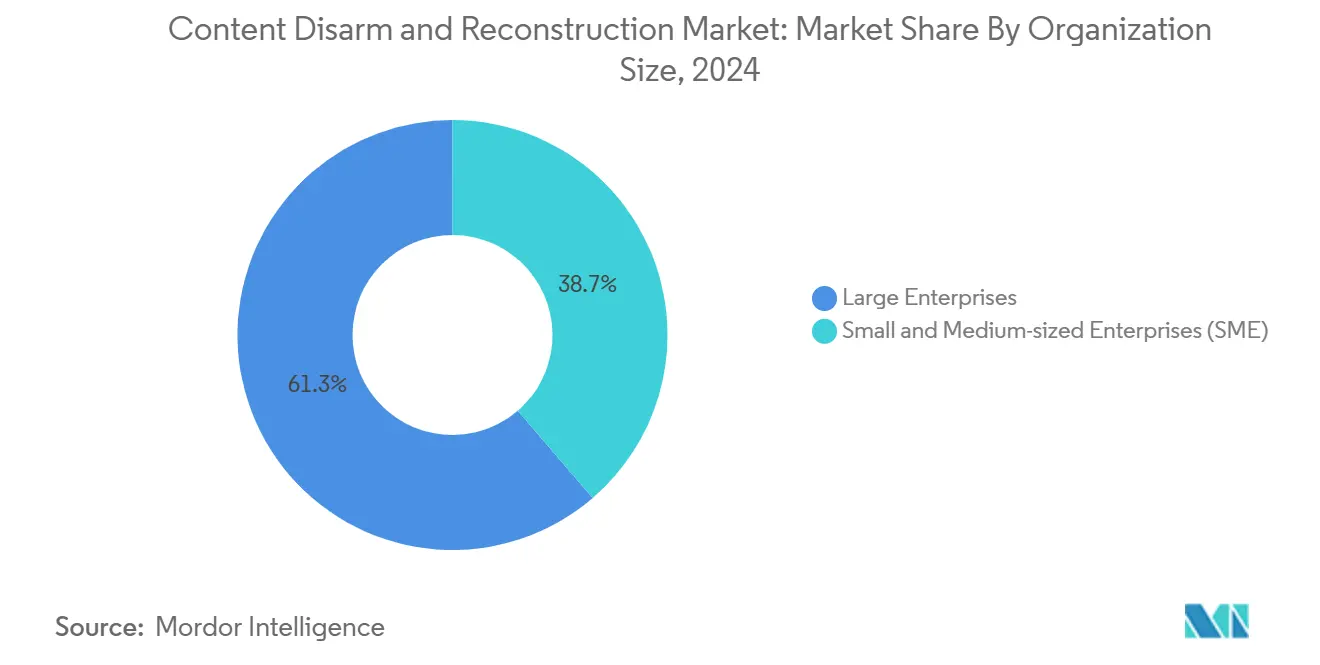

- Par taille d'organisation, les grandes entreprises détenaient 61,3 % de la taille du marché du désarmement et de la reconstruction de contenu en 2024, tandis que les PME affichent le TCAC le plus rapide à 21,2 %.

- Par secteur d'utilisation final, le gouvernement et la défense étaient en tête avec 23,7 % de part de chiffre d'affaires en 2024 ; le secteur manufacturier progresse à un TCAC de 19,5 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait 34,7 % du chiffre d'affaires en 2024, tandis que l'Asie-Pacifique affiche le TCAC le plus élevé à 20,6 % jusqu'en 2030.

Tendances et perspectives du marché mondial du désarmement et de la reconstruction de contenu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des rançongiciels, des menaces persistantes avancées et des exploits zero-day | +4.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Renforcement de la conformité réglementaire | +3.8% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Recrudescence des logiciels malveillants basés sur les fichiers via les canaux cloud | +3.1% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption rapide de l'isolation messagerie/navigateur intégrant le désarmement et la reconstruction de contenu | +2.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Désarmement et reconstruction de contenu obligatoires dans les politiques d'approvisionnement des infrastructures critiques | +2.4% | Amérique du Nord et Europe, marchés Asie-Pacifique sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des rançongiciels, des menaces persistantes avancées et des exploits zero-day

Les attaquants utilisent de plus en plus les fichiers comme vecteurs pour déployer des rançongiciels ou établir une persistance dans les réseaux de technologie opérationnelle. Le score parfait d'OPSWAT lors des tests SE Labs a démontré que la reconstruction déterministe neutralise les charges utiles inédites tout en préservant la fidélité des fichiers. [1]OPSWAT, "OPSWAT établit une nouvelle norme en cybersécurité avec la première note de 100 dans le test CDR de SE Labs," zawya.com Le secteur manufacturier a enregistré 25,7 % des cyberincidents ciblant les systèmes de contrôle industriel en 2024, incitant les exploitants d'usines à intégrer le désarmement et la reconstruction de contenu aux points d'entrée des fichiers. La collaboration entre les acteurs malveillants et l'intelligence artificielle générative amplifie la disponibilité des exploits zero-day, rendant la désinfection déterministe attrayante car elle ne repose pas sur une connaissance préalable du code malveillant. En conséquence, le marché du désarmement et de la reconstruction de contenu devient une exigence de base dans les secteurs sujets aux incidents.

Renforcement de la conformité réglementaire (RGPD, HIPAA, CMMC 2.0)

Le CMMC 2.0 impose la désinfection des fichiers aux sous-traitants de la défense poursuivant une certification de niveau 2 et 3, transformant les projets de conformité en déclencheurs d'achat directs. La loi japonaise sur la cyberdéfense active de 2025 stimule également l'adoption dans les infrastructures critiques. Les groupes de santé renforcent les audits HIPAA, de sorte que les hôpitaux intègrent le désarmement et la reconstruction de contenu dans les passerelles de messagerie sécurisée pour démontrer leur diligence raisonnable concernant les informations de santé électroniques protégées. Les institutions financières, exposées aux amendes du RGPD, considèrent la désinfection déterministe à la fois comme un contrôle de conformité et une protection prête pour l'audit contre les fuites de données.

Recrudescence des attaques de logiciels malveillants basés sur les fichiers via les canaux cloud

Les entreprises utilisent en moyenne 490 applications SaaS mais n'en autorisent moins de la moitié, élargissant les angles morts où des fichiers malveillants circulent sans contrôle. L'intégration FileWall de Microsoft souligne le consensus des fournisseurs selon lequel les menaces natives du cloud nécessitent des défenses intégrées et résidant dans le cloud. Les banques qui transfèrent leurs flux de traitement des prêts vers le SaaS utilisent des API de désarmement et de reconstruction de contenu pour désinfecter les PDF téléchargés par les clients, maintenant des processus fluides tout en bloquant les charges utiles polymorphes.

Adoption rapide de l'isolation messagerie/navigateur intégrant le désarmement et la reconstruction de contenu

Les fournisseurs d'isolation de navigateur désinfectent désormais les téléchargements dans les sessions distantes, associant la navigation en confiance zéro au désarmement déterministe. Le partenariat de Votiro avec Zscaler offre une reconstruction de fichiers en ligne que les utilisateurs ne remarquent jamais. Palo Alto Networks a ajouté des politiques granulaires de transfert de fichiers à son service d'isolation, réduisant le risque de perte de données en bloquant les téléchargements non autorisés tout en autorisant le contenu professionnel désinfecté. [4]Palo Alto Networks, "Contrôles granulaires de transfert de fichiers dans l'isolation de navigateur à distance," paloaltonetworks.com Les agences gouvernementales adoptant l'isolation dans des architectures de confiance zéro constatent que le désarmement et la reconstruction de contenu intégrés garantissent la sécurité des fichiers classifiés même lorsqu'ils sont consultés depuis des terminaux non gérés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes budgétaires pour les PME | −2.8% | Mondial | Moyen terme (2-4 ans) |

| Fatigue liée aux faux positifs et friction dans les flux de travail | −1.9% | Mondial | Court terme (≤ 2 ans) |

| Verrouillage des formats de fichiers propriétaires limitant l'interopérabilité | -1.5% | Mondial, particulièrement dans les environnements d'entreprise | Moyen terme (2-4 ans) |

| Budgets se déplaçant vers la détection des hypertrucages basée sur l'intelligence artificielle | -1.2% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes budgétaires pour les PME

Près de la moitié des petites entreprises fonctionnent sans budget cybersécurité dédié, et celles qui en ont un ne consacrent que 7 à 12 % de leurs dépenses informatiques à la sécurité. Les coûts de licence initiaux, les tâches d'intégration et les lacunes en compétences ont ralenti l'adoption, même si les PME subissent 43 % des attaques. Les offres SaaS de désarmement et de reconstruction de contenu par abonnement et les offres groupées de services gérés atténuent cet obstacle en convertissant les dépenses d'investissement en dépenses d'exploitation et en intégrant l'expertise.

Fatigue liée aux faux positifs et friction dans les flux de travail

Une désinfection trop agressive peut supprimer des macros dans des dessins techniques ou retirer des formules intégrées dans des feuilles de calcul financières, interrompant des flux de travail critiques. Lorsque les utilisateurs perçoivent les outils de sécurité comme des obstacles à la productivité, ils cherchent des contournements, compromettant la posture de risque. Les fournisseurs répondent en superposant l'apprentissage automatique aux politiques déterministes, permettant une reconstruction sélective qui préserve la logique métier tout en supprimant le contenu malveillant. Les programmes de gestion du changement et les profils de politique granulaires sont désormais des éléments essentiels des déploiements réussis, en particulier dans les environnements de conception, de médias et juridiques à fort volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions restent le fondement de la demande du marché

Les solutions ont capturé 60,8 % du chiffre d'affaires en 2024, reflétant la préférence des entreprises pour des plateformes clés en main combinant l'inspection approfondie des fichiers, les moteurs de politique et les pipelines de reconstruction. De nombreux déploiements commencent par un équipement de passerelle de messagerie avant de s'étendre aux microservices basés sur des API pour les flux de travail SaaS, illustrant l'extensibilité de la plateforme. Les services, bien que moins importants, progressent à un TCAC de 21,8 % à mesure que les clients s'appuient sur des spécialistes de l'intégration pour tisser le désarmement et la reconstruction de contenu dans les SIEM, les SOAR et les SD-WAN. Les équipes de réponse aux incidents utilisent également des services professionnels pour affiner les politiques après observation du trafic en direct, garantissant une faible latence et un minimum de faux positifs. Les fournisseurs de détection et de réponse gérées regroupent désormais le désarmement et la reconstruction de contenu avec des offres de chasse aux menaces, donnant aux clients du marché intermédiaire accès à une protection de niveau entreprise sans investissements en capital.

La nature intensive en conseil des réseaux OT complexes et à espace d'air élève davantage la croissance des services. Les grands contractants de la défense cherchant la certification CMMC 2.0 de niveau 3 s'appuient sur des auditeurs et des implémenteurs tiers pour valider que les fichiers désinfectés conservent leur intégrité probatoire. Cette dynamique indique qu'une part importante du marché du désarmement et de la reconstruction de contenu continuera de se déplacer vers des contrats de services basés sur les résultats plutôt que vers des licences perpétuelles.

Par mode de déploiement : l'adoption du cloud s'accélère malgré les résistances sur site

Les solutions sur site détenaient une part de 54,6 % en 2024, les secteurs réglementés conservant les données dans les frontières souveraines. En revanche, les abonnements cloud se développent à un TCAC de 23,5 % car ils mettent à jour le renseignement sur les menaces en continu et s'adaptent élastiquement lors des pics de trafic. Les conglomérats mondiaux utilisent des nœuds de désarmement et de reconstruction de contenu hébergés régionalement pour appliquer des politiques uniformes à travers les fuseaux horaires tout en satisfaisant les exigences de latence. Les modèles hybrides sont populaires parmi les banques qui maintiennent le traitement central sur site tout en déchargeant le trafic SaaS et des sous-traitants vers le désarmement et la reconstruction de contenu cloud, minimisant les renouvellements matériels.

Les modèles de coûts stimulent également la migration : les services cloud convertissent les dépenses d'investissement en dépenses d'exploitation, incluent la maintenance et simplifient le contrôle des versions. Les fournisseurs se différencient par des mises à niveau sans interruption de service et un hébergement conforme au FedRAMP. À mesure que les régulateurs clarifient que le contenu désinfecté satisfait aux lois sur la résidence des données, le marché du désarmement et de la reconstruction de contenu devrait voir sa cohorte cloud dépasser les revenus sur site avant 2030.

Par application : le leadership de la sécurité de la messagerie face à la demande croissante d'isolation des navigateurs

La messagerie électronique a conservé une part de 47,2 % en 2024, les attaquants exploitant les pièces jointes dans des schémas de compromission de messagerie professionnelle qui ont coûté 4,6 milliards USD en 2023. Les passerelles intégrant la reconstruction déterministe servent désormais de premier point de contrôle pour de nombreux programmes de confiance zéro. Pendant ce temps, le TCAC de 22,6 % de l'isolation des navigateurs met en évidence un glissement vers les charges utiles délivrées par le web déguisées en fichiers bureautiques ou en archives compressées. Les organisations appliquant l'isolation pour les utilisateurs privilégiés la couplent avec le désarmement et la reconstruction de contenu afin que les téléchargements désinfectés arrivent en toute sécurité sur les terminaux. Les serveurs FTP, les plateformes de collaboration de contenu et les analyses de supports amovibles complètent une demande stable, portée par la conformité, où l'intégrité de l'espace d'air est primordiale.

Les API étendent le désarmement et la reconstruction de contenu dans les pipelines DevOps, désinfectant les bibliothèques tierces et les composants open source avant l'intégration. Cette évolution s'aligne sur les mandats de sécurité de la chaîne d'approvisionnement logicielle, étendant le marché du désarmement et de la reconstruction de contenu au-delà des transferts de fichiers initiés par l'humain vers des flux de travail automatisés.

Par taille d'organisation : les PME réduisent l'écart de protection

Les grandes entreprises représentaient 61,3 % du chiffre d'affaires en 2024, finançant des déploiements multi-vecteurs couvrant la messagerie, le web et les pipelines DevSecOps. Elles tirent également parti des économies d'échelle en matière de licences et des talents internes des centres d'opérations de sécurité pour affiner rapidement les politiques. Néanmoins, les PME affichent le TCAC le plus rapide à 21,2 %, portées par le désarmement et la reconstruction de contenu cloud léger qui s'intègre dans Microsoft 365 ou Google Workspace. Les offres groupées des fournisseurs de services de sécurité gérés déchargent la gestion quotidienne, atténuant la pénurie de compétences et rendant la désinfection déterministe accessible à des coûts mensuels prévisibles. Les niveaux de tarification des fournisseurs alignés sur le nombre de boîtes aux lettres ou le débit en gigaoctets réduisent encore les frictions à l'adoption.

Les banques régionales, par exemple, déploient le désarmement et la reconstruction de contenu géré pour protéger les documents de prêt sans ajouter de personnel, répondant à la fois aux exigences de sécurité et d'audit. Cette démocratisation suggère que le secteur du désarmement et de la reconstruction de contenu pourrait atteindre une large pénétration du marché intermédiaire d'ici la fin de la décennie.

Par secteur d'utilisation final : l'urgence du secteur manufacturier stimule la croissance

Le gouvernement et la défense détenaient 23,7 % du chiffre d'affaires en 2024, en raison de règles de classification strictes et de l'exposition aux menaces des États-nations. Le secteur manufacturier, cependant, croît à un TCAC de 19,5 % à mesure que la connectivité de l'Industrie 4.0 relie la technologie opérationnelle à l'informatique d'entreprise, exposant les automates programmables aux logiciels malveillants véhiculés par les fichiers. Les usines automobiles désinfectent les dessins CAO et les mises à jour de micrologiciels pour protéger la propriété intellectuelle tout en maintenant les lignes de production en fonctionnement. Le secteur BFSI met en place le désarmement et la reconstruction de contenu pour les relevés clients et les transferts interbancaires afin de satisfaire à la fois les régulateurs et les clients.

Le secteur de la santé ajoute régulièrement des déploiements pour protéger les informations de santé électroniques protégées circulant dans les systèmes de dossiers de santé électroniques, tandis que les opérateurs énergétiques adoptent le désarmement et la reconstruction de contenu pour les manuels de procédures chargés sur des supports portables dans des sites distants. Ces secteurs illustrent comment la désinfection déterministe couvre désormais à la fois les fichiers bureautiques riches en informations et les données opérationnelles critiques.

Analyse géographique

L'Amérique du Nord représentait 34,7 % du chiffre d'affaires mondial en 2024, portée par les mandats CMMC 2.0 et 1,7 milliard USD d'allocations fédérales en cybersécurité pour l'exercice fiscal 2025. [2]Département de la Sécurité intérieure, "Aperçu du budget de l'Agence pour la cybersécurité et la sécurité des infrastructures pour l'exercice fiscal 2025," dhs.gov Des écosystèmes de centres d'opérations de sécurité matures et une fréquence élevée d'attaques par rançongiciel soutiennent la demande dans les secteurs gouvernemental, de la santé et financier. Le Canada donne la priorité à la sécurité des technologies opérationnelles dans le cadre de sa Stratégie nationale de cybersécurité, incitant les opérateurs énergétiques et de télécommunications à intégrer la désinfection déterministe pour les flux de travail de transfert d'actifs. La modernisation des lois mexicaines sur la protection des données incite les entreprises transfrontalières à s'aligner sur les normes de désarmement et de reconstruction de contenu des fournisseurs américains.

L'Asie-Pacifique se développe à un TCAC de 20,6 %, portée par le financement gouvernemental et la numérisation rapide. La loi japonaise sur la cyberdéfense active de 2025 oblige les entreprises d'infrastructures critiques à adopter des contrôles proactifs, accélérant les cycles d'approvisionnement pour le désarmement et la reconstruction de contenu. L'initiative Smart Nation de Singapour finance des portails de services aux citoyens sécurisés protégés par des couches de désinfection déterministe des fichiers. Le cadre Essential Eight de l'Australie reconnaît le désarmement et la reconstruction de contenu comme un contrôle compensatoire pour le retard de correctifs, tandis que le secteur SaaS en plein essor de l'Inde intègre des API de désarmement et de reconstruction de contenu pour protéger les plateformes multi-locataires.

L'Europe maintient sa croissance grâce au RGPD et au futur Acte sur la résilience cybernétique renforçant la nécessité de neutraliser le contenu malveillant avant traitement. La base manufacturière allemande déploie le désarmement et la reconstruction de contenu dans les zones démilitarisées des usines pour protéger les mises à jour de micrologiciels des automates programmables. Le Royaume-Uni intègre le désarmement et la reconstruction de contenu dans les directives de sécurité de la chaîne d'approvisionnement après que des incidents de rançongiciels très médiatisés ont perturbé la logistique. Les petites économies de l'Union européenne accèdent au désarmement et à la reconstruction de contenu via des fournisseurs de services de sécurité gérés régionaux, financés en partie par des subventions du programme Europe numérique. Collectivement, des normes strictes en matière de confidentialité et la numérisation industrielle garantissent une adoption régionale stable.

Paysage concurrentiel

Le marché reste modérément fragmenté : une douzaine de fournisseurs contrôlent la majorité du chiffre d'affaires, mais aucun prestataire unique ne dépasse un quart de part. Les suites de sécurité établies de Broadcom et Fortinet intègrent le désarmement et la reconstruction de contenu pour vendre des offres supplémentaires aux clients existants, tandis que des spécialistes tels que Votiro, Glasswall et OPSWAT se distinguent par la profondeur de reconstruction et l'agilité des politiques. Les indicateurs de performance deviennent des facteurs de différenciation clés ; la note de 100 % d'OPSWAT chez SE Labs a créé une séparation mesurable que les équipes marketing exploitent dans les cycles d'appels d'offres. Les innovateurs purs adoptent des conceptions axées sur les API, permettant une insertion rapide dans les pipelines CI/CD et les back-ends SaaS.

Les partenariats stratégiques dominent les évolutions récentes. L'alliance de Glasswall avec ReversingLabs injecte 40 milliards de hachages de logiciels malveillants dans son moteur de décision, améliorant la fidélité sans augmenter la latence. [3]ReversingLabs, "Glasswall et RL : améliorer le désarmement et la reconstruction de contenu avec une intelligence avancée sur les menaces," reversinglabs.com Les fournisseurs d'isolation de navigateur intègrent le désarmement et la reconstruction de contenu pour une protection transparente des fichiers web, élargissant la portée au-delà de la messagerie. Le capital de capital-investissement, illustré par l'investissement de PSG Equity en avril 2025 dans Glasswall, signale des attentes de croissance soutenue à deux chiffres et un potentiel de consolidation. Les fournisseurs se concentrent également sur les déploiements certifiés — FedRAMP Modéré ou ISO 27001 — pour raccourcir les délais d'approvisionnement dans les secteurs réglementés. Dans l'ensemble, la concurrence repose désormais sur l'étendue de l'intégration, l'efficacité mesurable et la capacité à offrir des expériences utilisateur à faible friction.

Leaders du secteur du désarmement et de la reconstruction de contenu

Check Point Software Technologies Ltd.

Fortinet, Inc.

OPSWAT, Inc.

Broadcom Inc.

Glasswall Solutions Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Palo Alto Networks a introduit des contrôles granulaires de transfert de fichiers dans l'isolation de navigateur à distance.

- Avril 2025 : PSG Equity a réalisé un investissement stratégique de croissance dans Glasswall pour accélérer l'innovation et l'expansion mondiale.

- Avril 2025 : Sasa Software a mis à niveau GateScanner Security Dome avec une reconstruction de fichiers améliorée pour les utilisateurs de la défense et de la finance.

- Février 2025 : ReversingLabs et Glasswall se sont associés pour combiner l'enrichissement du renseignement sur les menaces avec la reconstruction déterministe des fichiers.

- Février 2025 : Le Japon a promulgué une législation sur la cyberdéfense active autorisant des mesures proactives de défense des réseaux, renforçant la demande de désarmement et de reconstruction de contenu dans les infrastructures critiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché du désarmement et de la reconstruction de contenu (CDR) comme l'ensemble des logiciels et des appliances de passerelle qui suppriment automatiquement, reconstruisent et livrent des versions sécurisées des fichiers numériques entrants, quel que soit le type de fichier, afin d'empêcher les logiciels malveillants véhiculés par des fichiers de pénétrer dans les réseaux des entreprises ou du secteur public.

Exclusions du périmètre : les solutions limitées à la détection passive ou à l'analyse en sandbox sans reconstruction déterministe des fichiers sont exclues de cette étude.

Aperçu de la segmentation

- Par composant

- Solutions

- Désarmement et reconstruction de contenu logiciel uniquement

- Passerelles matérielles intégrées

- Services

- Services professionnels/d'intégration

- Services gérés/de détection et réponse gérées

- Solutions

- Par mode de déploiement

- Sur site

- Cloud

- Par application

- Messagerie électronique

- Isolation web/navigateur

- Protocole de transfert de fichiers (FTP/SFTP)

- Supports amovibles et importations par kiosque

- API et collaboration de contenu

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisation final

- BFSI

- Informatique et télécommunications

- Gouvernement et défense

- Secteur manufacturier

- Santé et sciences de la vie

- Infrastructures critiques (énergie et services publics)

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Singapour

- Malaisie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des RSSI de banques, d'agences de défense et de grands groupes industriels en Amérique du Nord, en Europe et en APAC, ainsi que des chefs de produit de principaux fournisseurs de passerelles de messagerie sécurisée. Ces entretiens ont permis de tester les hypothèses relatives à l'incidence des menaces, les prix de vente moyens, les combinaisons de déploiement et les calendriers réglementaires à venir, garantissant ainsi que les résultats documentaires se traduisent par des courbes d'adoption réalistes.

Recherche documentaire

Nos analystes ont d'abord cartographié l'univers à l'aide de sources fiables et librement accessibles, telles que la National Vulnerability Database du NIST, les rapports sur les menaces de l'ENISA, les avis de la United States Cybersecurity & Infrastructure Security Agency, les bulletins du CERT-EU et les statistiques régionales sur la cybercriminalité d'INTERPOL. Les rapports annuels 10-K, les présentations aux investisseurs et les appels d'offres publics ont apporté des éléments de contexte sur les volumes d'expédition et les prix, tandis que l'accès payant à D&B Hoovers et à Dow Jones Factiva a fourni les chiffres d'affaires au niveau des entreprises et les transactions récentes qui valident la dynamique du marché. La cartographie des brevets via Questel a permis d'évaluer les intégrations émergentes d'isolation de navigateur. Cette liste est illustrative ; de nombreuses sources supplémentaires ont alimenté la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante du nombre de terminaux, des taux de pénétration dans les secteurs réglementés et des volumes de transfert de fichiers a généré le bassin de demande 2025, que nous avons ensuite recoupé par une agrégation ascendante sélective des revenus des fournisseurs. Les variables clés comprennent le trafic moyen de fichiers entrants par employé, la part des logiciels malveillants zero-day signalés par les CERT nationaux, les taux d'attachement CDR aux renouvellements de sécurité de la messagerie, les ratios de migration vers le cloud et les tendances médianes de l'ASP des abonnements. La régression multivariée, mise à jour annuellement, relie ces facteurs à la croissance historique ; l'analyse de scénarios soumet le modèle à des tests de résistance face aux retards réglementaires et à la compression des prix. Les écarts de volume détectés dans les échantillons ascendants sont ajustés à l'aide de facteurs d'erreur régionaux pondérés avant finalisation.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à un filtrage des anomalies, à une révision par les pairs et à la validation d'un analyste senior. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des opérations de M&A significatives, des évolutions réglementaires ou un écart >5 % dans les indicateurs trimestriels de taux d'exécution. Les clients disposent ainsi en permanence d'une base de référence à jour.

Pourquoi la base de référence CDR de Mordor en matière de désarmement et de reconstruction de contenu est fiable

Les estimations publiées diffèrent souvent parce que les entreprises retiennent des périmètres, des millésimes de données et des cadences d'actualisation différents.

Les principaux facteurs d'écart tiennent à la question de savoir si les revenus plus larges de la sécurité de la messagerie sont agrégés avec le CDR pur, si les prix de 2021 sont extrapolés sans nouvelles vérifications primaires, ou si les ventilations régionales sont absentes, ce qui impose des hypothèses globales agressives. Notre étude utilise 2025 comme année de base, limite le périmètre aux technologies de reconstruction déterministe, applique de nouvelles interviews sur les ASP et intègre la demande des secteurs réglementés et des PME, équilibrant ainsi l'optimisme avec les réalités pratiques de l'adoption.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 394,49 M USD (2025) | Mordor Intelligence | - |

| 305,2 M USD (2024) | Regional Consultancy A | Exclut le CDR d'isolation de navigateur, validation primaire limitée |

| 200 M USD (2021) | Global Consultancy B | Année de base ancienne, hypothèse d'ASP stables, absence de modélisation de l'adoption par les PME |

La comparaison montre qu'une fois les prix obsolètes, les périmètres plus étroits et les entretiens insuffisants corrigés, les chiffres convergent vers la vision équilibrée de Mordor, soulignant ainsi pourquoi les décideurs s'appuient sur notre approche rigoureuse et transparente.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché du désarmement et de la reconstruction de contenu ?

Les rançongiciels à fort impact, les mandats de conformité plus stricts tels que le CMMC 2.0, et la migration des flux de travail vers les environnements cloud et navigateur poussent les organisations à adopter des technologies de désinfection déterministe des fichiers qui neutralisent les menaces inconnues avant leur exécution.

Quelle est la taille actuelle du marché du désarmement et de la reconstruction de contenu et où se dirige-t-il ?

Le marché est évalué à 394,49 millions USD en 2025 et devrait atteindre 876,04 millions USD d'ici 2030, avec une expansion à un TCAC de 17,3 %.

Quelles applications contribuent le plus au chiffre d'affaires actuel ?

La sécurité de la messagerie électronique est en tête avec 47,2 % de part de chiffre d'affaires, car les attaquants privilégient toujours les pièces jointes pour délivrer des logiciels malveillants et lancer des schémas de compromission de messagerie professionnelle qui coûtent des milliards chaque année.

Pourquoi les PME investissent-elles désormais dans des solutions de désarmement et de reconstruction de contenu ?

Les offres cloud par abonnement et les offres groupées de services de sécurité gérés réduisent les coûts initiaux et fournissent une expertise, aidant les PME à contrer les 43 % des cyberattaques qui les ciblent.

Quelle région affiche l'adoption la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 20,6 % grâce aux politiques gouvernementales de cyberdéfense, aux projets de numérisation à grande échelle et à l'adoption rapide du SaaS dans les économies développées et émergentes.

Comment les fournisseurs se différencient-ils dans un paysage de plus en plus concurrentiel ?

Ils mettent l'accent sur l'efficacité mesurable, l'ajustement des politiques par intelligence artificielle pour réduire les faux positifs, les architectures natives du cloud pour la scalabilité, et les intégrations profondes avec les passerelles de messagerie, l'isolation des navigateurs et les plateformes SaaS.

Dernière mise à jour de la page le: