Taille et part du marché des services de communication enrichis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.59 Milliards de dollars |

| Taille du Marché (2031) | 10.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

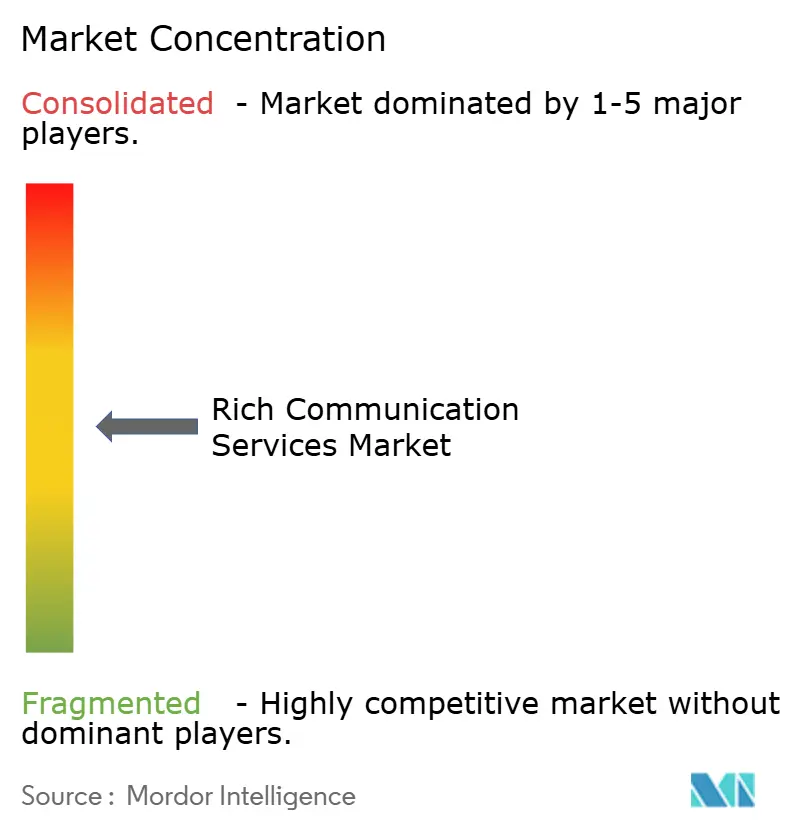

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de communication enrichis par Mordor Intelligence

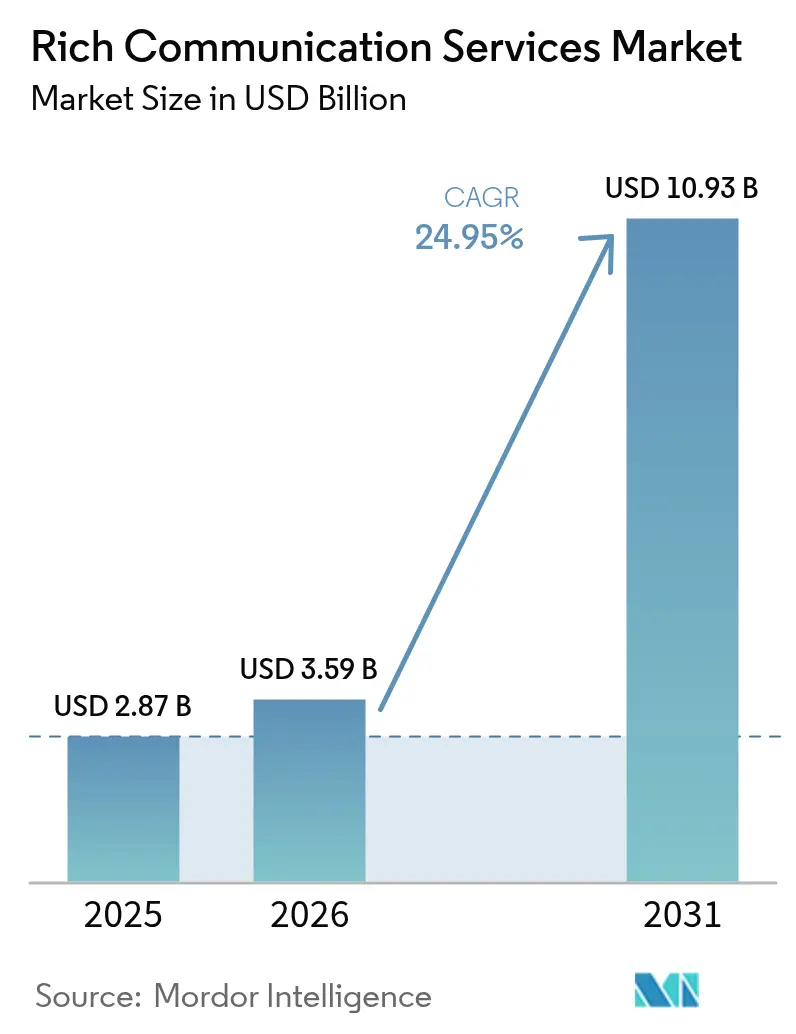

La taille du marché des services de communication enrichis était évaluée à 2,87 milliards USD en 2025 et devrait croître de 3,59 milliards USD en 2026 pour atteindre 10,93 milliards USD d'ici 2031, à un TCAC de 24,95 % durant la période de prévision (2026-2031). L'appétit croissant des entreprises pour un engagement client riche en médias et personnalisé pousse les entreprises à migrer des SMS ordinaires vers une messagerie interactive prenant en charge les images, les vidéos et les boutons d'action. Le soutien élargi des opérateurs, l'intégration des RCS dans iOS 18 et le rapport de Google faisant état de plus d'un milliard de messages RCS quotidiens aux États-Unis soulignent un point de basculement dans l'adoption grand public. Les grandes entreprises restent la principale source de revenus, mais les plateformes CPaaS natives du cloud abaissent les barrières à l'entrée pour les petites et moyennes entreprises. La dynamique géographique est la plus forte en Asie-Pacifique, où les opérateurs régionaux utilisent les réseaux 5G pour prendre en charge le trafic de médias enrichis, tandis que l'Amérique du Nord conserve son avance grâce à une interopérabilité opérateur de longue date. Les évolutions réglementaires en faveur des identifiants d'expéditeur vérifiés créent une demande supplémentaire pour les entreprises qui ont besoin de canaux sécurisés et authentifiés pour le contact client.[1]FCC, "Communications d'urgence par les services de communication enrichis," FCC, fcc.gov

Principaux enseignements du rapport

- Par type de communication, le trafic Application-à-Personne a représenté 61,32 % de la part du marché des services de communication enrichis en 2025 ; le trafic Personne-à-Application devrait se développer à un TCAC de 30,75 % jusqu'en 2031.

- Par modèle de déploiement, les solutions cloud ont représenté 72,15 % des revenus en 2025, tandis que les solutions sur site sont restées en retrait mais demeurent essentielles pour les secteurs soumis à des règles strictes de souveraineté des données.

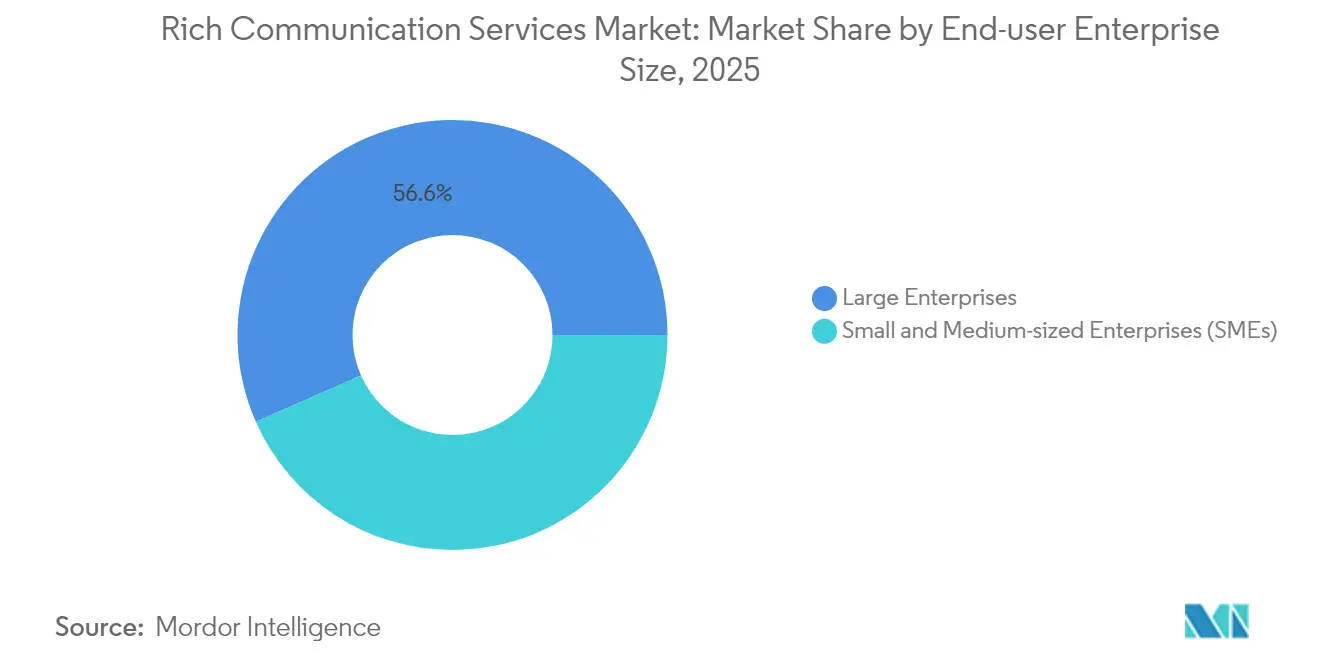

- Par taille d'entreprise, les grandes organisations ont détenu 56,62 % des revenus de 2025, tandis que les PME affichent le TCAC le plus rapide à 28,1 % jusqu'en 2031 à mesure que les offres SaaS abordables s'imposent.

- Par secteur d'utilisation finale, le commerce de détail et le commerce électronique ont capté 26,08 % des revenus en 2025 ; ce segment est prêt pour un TCAC de 31,1 % jusqu'en 2031 grâce au commerce conversationnel.

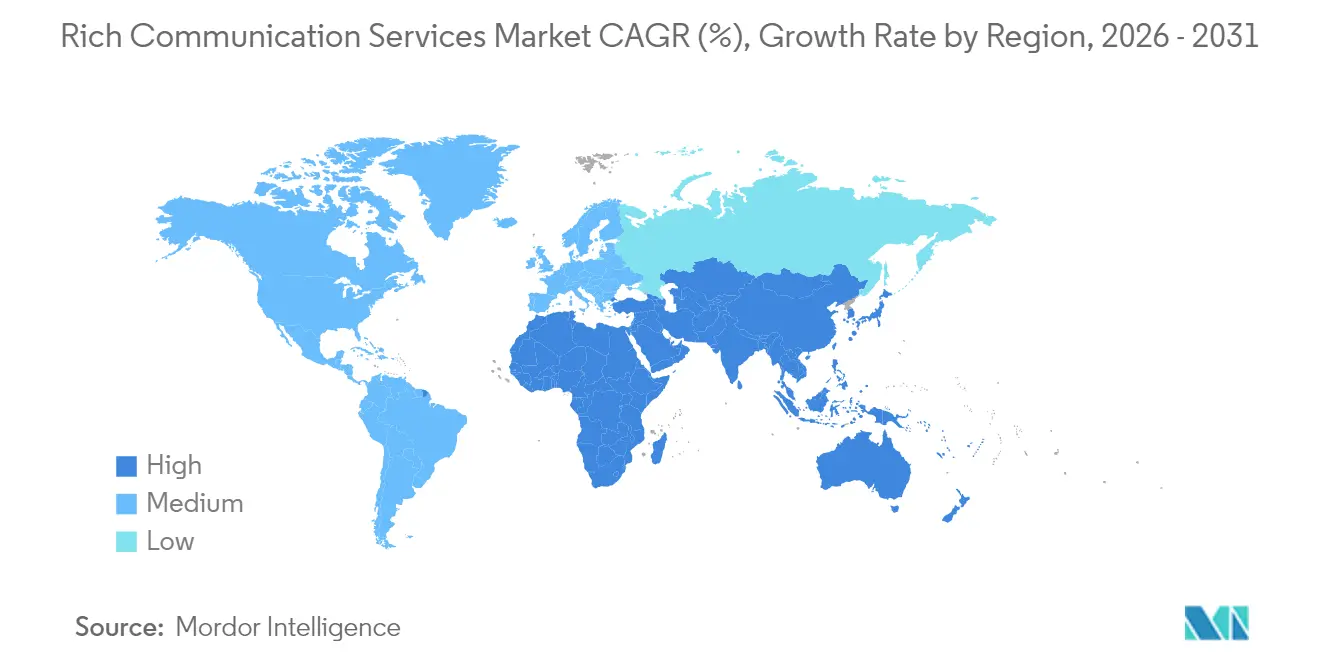

- Par région, l'Amérique du Nord a contrôlé 38,12 % des revenus en 2025 ; l'Asie-Pacifique est la région en expansion la plus rapide avec un TCAC de 29 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des Services de Communication Enrichie*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande des entreprises pour la messagerie professionnelle A2P RCS | +6.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prise en charge par iOS 18 et extension des préinstallations OEM Android | +5.8% | Mondial, accéléré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements 5G stimulant le trafic de médias enrichis haute résolution | +4.3% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Évolution réglementaire vers l'identifiant d'expéditeur vérifié et les règles anti-spam | +3.1% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration CPaaS débloquant l'orchestration omnicanale | +2.9% | Mondial, marchés axés sur les entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande des entreprises pour la messagerie professionnelle A2P RCS

Les campagnes A2P offrent des taux de conversion et de clics nettement supérieurs à ceux des SMS traditionnels, incitant les marques du secteur bancaire et du commerce de détail à transférer des budgets considérables vers ce canal.[2]Vodafone Group, "Livre blanc sur la stratégie de messagerie d'entreprise," Vodafone, vodafone.com Les cartes multimédia et les réponses suggérées permettent aux spécialistes du marketing de guider les acheteurs de la prise de conscience à l'achat au sein d'une seule conversation en fil de discussion, générant 6,2 fois le retour sur investissement des simples envois de texte. Les fournisseurs CPaaS ont répondu en intégrant des modèles à faible code, des flux de conformité et des analyses en temps réel qui quantifient l'impact par rapport aux programmes d'e-mail et de notifications d'application. Les premiers adoptants, tels que les banques mondiales, font état d'un taux de conversion de 10 % pour les discussions personnalisées de vente incitative de prêts, validant ainsi le potentiel de revenus. À mesure que davantage d'entreprises constatent l'impact, l'utilisation A2P est appelée à soutenir l'expansion globale du marché des services de communication enrichis durant la période de prévision.

Prise en charge par iOS 18 et extension des préinstallations OEM Android

La décision d'Apple d'intégrer les RCS dans iOS 18 supprime le fossé d'interopérabilité historique qui orientait le trafic vers les applications OTT ; près de 900 millions d'iPhone actifs deviennent instantanément accessibles via la messagerie enrichie de qualité opérateur.[3]Tim Cook, "Discours d'ouverture de l'Apple WWDC 2024," Apple, apple.com L'adoption par défaut de Messages by Google sur les appareils Galaxy de Samsung amplifie encore davantage la portée mondiale. L'expérience unifiée élimine les images pixelisées, les conversations de groupe défaillantes et la fragmentation des bulles vertes/bleues qui décourageait les consommateurs. Les entreprises bénéficient d'une portée prévisible sur tous les systèmes d'exploitation, débloquant des audiences adressables plus larges sans maintenir des canaux OTT parallèles. Cet effet de réseau est déjà visible dans les campagnes pilotes qui ont enregistré un engagement supérieur de 25 % après le déploiement Apple.

Déploiements 5G stimulant le trafic de médias enrichis haute résolution

La disponibilité généralisée de la 5G augmente la bande passante des appareils et réduit la latence, de sorte que les vidéos haute résolution, les images en carrousel et les formulaires interactifs se chargent instantanément dans un fil de messages. Des opérateurs tels que Verizon continuent d'allouer des budgets de plusieurs milliards de dollars à la 5G ; cet investissement relève directement le plafond de la taille et de la qualité des charges utiles des messages. Dans les premiers marchés 5G — le Japon, la Corée du Sud — les taux d'adoption des RCS dépassent 70 %, confirmant la thèse selon laquelle les réseaux de nouvelle génération facilitent l'adoption des communications enrichies. À mesure que la couverture 5G s'étend aux économies peuplées d'Asie-Pacifique, les capacités médias améliorées agiront comme un multiplicateur de la demande pour les campagnes d'entreprise.

Évolution réglementaire vers l'identifiant d'expéditeur vérifié et les règles anti-spam

Les gouvernements considèrent désormais l'authentification des messages comme essentielle à la confiance des consommateurs. La FCC impose des identifiants d'expéditeur vérifiés pour les textes d'urgence, tandis que l'Union européenne fait avancer les dispositions de la loi sur les marchés numériques exigeant l'interopérabilité des messageries.[4]RapidSOS, "RCS pour les services 911 de nouvelle génération," RapidSOS, rapidsos.com Les RCS bénéficient d'une vérification intégrée et d'un score anti-spam, permettant aux entreprises de satisfaire aux exigences de conformité sans API supplémentaires. Pour les consommateurs, la visibilité d'un logo de marque et d'une coche atténue les craintes de hameçonnage, réduisant les taux de désabonnement. L'effet net est une incitation réglementaire en faveur des RCS par rapport aux canaux OTT non réglementés, en particulier dans les services financiers et la santé où les pistes d'audit sont obligatoires.

Analyse de l'impact des freins sur le marché des Services de Communication Enrichie*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation de l'interopérabilité mondiale des opérateurs | -4.7% | Mondial, plus sévère dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Absence de chiffrement de bout en bout complet | -3.2% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Super-applications OTT cannibalisant la part de portefeuille des entreprises | -2.8% | Asie-Pacifique et Amérique latine | Long terme (≥ 4 ans) |

| Modèles de monétisation des opérateurs peu clairs | -1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation de l'interopérabilité mondiale des opérateurs

Seulement 57 opérateurs se sont alignés sur le profil universel GSMA 3.0, créant des lacunes qui dégradent l'expérience transfrontalière. Les entreprises qui envoient des campagnes dans plusieurs régions doivent maintenir des canaux SMS ou OTT de secours, ce qui augmente les coûts et la complexité opérationnelle. Bien que des hubs tels que Jibe de Google et les projets d'interconnexion de la GSMA soient destinés à rationaliser le routage, une mise en œuvre inégale freine la montée en charge. Les multinationales continuent de plaider pour des accords de niveau de service cohérents avant de migrer le trafic à haute valeur, retardant le réalignement des revenus vers les RCS.

Absence de chiffrement de bout en bout complet

Le chiffrement RCS actuel ne fonctionne que pour le trafic Android vers Android via Google Messages, laissant les conversations iOS et multi-systèmes d'exploitation en dehors du périmètre de protection. Les établissements financiers et les prestataires de soins de santé soumis à des règles strictes de confidentialité restent réticents à utiliser les RCS pour les charges utiles sensibles. La promesse d'Apple d'un RCS chiffré élève le niveau de sécurité de base, mais pourrait encore entrer en conflit avec certaines lois gouvernementales sur la surveillance. Jusqu'à ce qu'une couche de chiffrement universellement acceptée soit disponible, les préoccupations en matière de confidentialité limiteront l'adoption dans les secteurs soumis à des exigences de conformité strictes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des Services de Communication Enrichie

Par type de communication :

l'A2P domine les revenusLe trafic A2P a représenté 61,32 % des revenus de 2025, constituant l'épine dorsale du marché des services de communication enrichis. Les banques, les détaillants et les compagnies aériennes utilisent des cartes multimédia et des réponses rapides pour transformer les notifications de routine en points de contact conversationnels qui génèrent des ventes supplémentaires. Les conversations Personne-à-Application, bien qu'actuellement plus modestes, se développent à un rythme annuel de 30,75 % à mesure que les chatbots d'intelligence artificielle arrivent à maturité et que les consommateurs s'habituent à effectuer des transactions dans un fil de discussion. Cette hausse augmentera la taille du marché des services de communication enrichis pour les flux P2A à un rythme à deux chiffres jusqu'en 2031.

Les entreprises documentent des bonds de conversion de 8 à 10 points de pourcentage lors de la migration des promotions de fidélité des SMS vers les RCS. Des études de cas en Inde montrent une hausse du trafic de 358 % pour le fournisseur CPaaS Gupshup après l'intégration des chatbots Vertex AI. L'utilisation Personne-à-Personne progresse également sur les marchés bénéficiant d'une interconnexion iOS-Android transparente, bien que la monétisation soit pilotée par les opérateurs plutôt que par les entreprises. Les secteurs à fort engagement tels que les jeux vidéo et la billetterie s'appuient sur les flux P2A pour gérer les listes d'attente et l'authentification, signalant une évolution de la composition au sein de la hiérarchie des types de communication.

Par modèle de déploiement :

la domination du cloud reflète les stratégies axées sur les APILes plateformes hébergées dans le cloud ont généré 72,15 % des revenus de 2025, reflétant les mouvements plus larges des entreprises visant à éliminer les passerelles de messagerie sur site à forte intensité de capital. Les marques multinationales privilégient les RCS sur cloud public car ils s'intègrent aux piles CRM, CDP et d'automatisation du marketing existantes via des API REST.

Les environnements sur site restent non négligeables dans des secteurs tels que la défense, la santé et le gouvernement, où les lois sur la résidence des données exigent un traitement local. Ces déploiements sont appelés à bénéficier d'architectures hybrides dans lesquelles le contenu sensible est traité derrière le pare-feu tandis que la portée mondiale s'appuie sur des interconnexions cloud public. La version bêta publique de Twilio souligne la volonté des fournisseurs d'abstraire la complexité des opérateurs derrière des kits de développement logiciel, permettant aux développeurs de déployer les RCS aux côtés des SMS, de WhatsApp et de l'e-mail dans un seul tableau de bord.

Par taille d'entreprise utilisatrice finale :

les PME accélèrent l'adoptionLes grandes organisations ont détenu 56,62 % des revenus de 2025, attirées par la portée mondiale, la vérification de marque et les tableaux de bord analytiques qui s'intègrent aux flux de travail martech existants. Cependant, les PME devraient croître de 28,1 % par an à mesure que les fournisseurs SaaS intègrent les RCS dans les plans d'entrée de gamme avec des modèles glisser-déposer. Cette démocratisation portera la part du marché des services de communication enrichis détenue par les PME à environ un tiers d'ici 2031.

Les petits détaillants déploient des catalogues conversationnels avec des boutons de paiement intégrés, transformant un seul message en vitrine. Les fonctionnalités de conformité automatisées soulagent les équipes aux ressources limitées de la gestion des désabonnements et des audits de protection des données. À mesure que les outils à faible code arrivent à maturité, les délais d'intégration se réduisent de semaines à heures, supprimant un autre obstacle à l'adoption pour les petites entreprises.

Par secteur d'utilisation finale :

le commerce de détail et le commerce électronique mènent le commerce conversationnelLe commerce de détail a conservé une part de revenus de 26,08 % en 2025 grâce aux carrousels de produits, aux promotions personnalisées et au paiement intégré dans un fil de discussion, qui réduisent tous les frictions dans le parcours client. Le TCAC de 31,1 % du segment portera la taille du marché des services de communication enrichis pour le commerce de détail à 3,79 milliards USD d'ici 2031. Les services bancaires et financiers sont des suiveurs rapides, utilisant les RCS pour l'authentification à deux facteurs, les mises à jour de portefeuille et les relevés interactifs.

Les prestataires de soins de santé s'appuient sur les RCS pour les rappels de rendez-vous et les incitations à l'observance médicamenteuse, réduisant les taux d'absence. Les marques de voyage envoient des cartes d'embarquement dynamiques qui se mettent à jour automatiquement en cas de changement de porte, tandis que les entreprises médiatiques distribuent des bandes-annonces et des offres de billets. Dans tous les secteurs, le capital-risque afflue vers des modules complémentaires qui connectent les paniers de commerce électronique, les passerelles de paiement et les moteurs de fidélité directement aux charges utiles RCS, élargissant les cas d'utilisation monétisables.

Analyse géographique

Marché des Services de Communication Enrichie en Amérique du Nord

L'Amérique du Nord a généré 38,12 % des revenus de 2025, soutenue par l'adoption précoce du profil universel chez Verizon, ATandT et T-Mobile. La divulgation par Google de plus de 1 milliard de messages RCS quotidiens aux États-Unis illustre une adoption mature par les consommateurs. La clarté réglementaire contribue également : la FCC reconnaît désormais le RCS pour les messages d'urgence au 911, encourageant les municipalités et les entreprises à adopter un canal authentifié. Le niveau élevé d'ARPU de la région permet aux opérateurs de capter des revenus supplémentaires grâce aux frais de messagerie professionnelle.

Marché des Services de Communication Enrichie en Asie-Pacifique

L'Asie-Pacifique est la zone géographique à la croissance la plus rapide, avec un CAGR de 29 %, stimulée par une pénétration ultra-élevée des smartphones et des programmes de numérisation gouvernementaux. L'Inde enregistre 50 millions de messages d'entreprise mensuels sur une seule plateforme CPaaS et devrait dépasser l'Amérique du Nord en volume de trafic d'ici 2027. Le Japon et la Corée du Sud affichent des taux d'utilisateurs RCS supérieurs à 70 %, prouvant la corrélation entre la densité 5G et l'adoption des médias enrichis. Malgré des paysages d'opérateurs fragmentés, des initiatives telles que le GSMA Interconnect Hub visent à rationaliser le routage transfrontalier, stimulant davantage le marché des services de communication enrichie dans la région.

Marché des Services de Communication Enrichie en Europe et en Amérique Latine

L'Europe affiche une expansion régulière, les réglementations sur la protection des données et les règles d'interopérabilité du Digital Markets Act favorisant la messagerie vérifiée et contrôlée par les opérateurs plutôt que les applications OTT non réglementées. Le chiffre d'affaires 2024 de Deutsche Telekom, s'élevant à 115,8 milliards EUR, comprend une part croissante provenant des services à valeur ajoutée activés par le RCS. À l'inverse, le débat au Royaume-Uni sur l'interception légale vis-à-vis du RCS chiffré d'Apple montre que l'incertitude réglementaire peut temporairement freiner le déploiement, bien que les entreprises poursuivent des projets pilotes pour évaluer l'amélioration de l'engagement. L'Amérique latine reste à un stade précoce, mais se distingue par une utilisation particulièrement importante du commerce conversationnel, notamment au Brésil où les opérateurs de premier rang ont achevé leurs premières campagnes à grande échelle au cours de 2024.

Paysage concurrentiel

Le marché des services de communication enrichis présente une consolidation modérée, les leaders CPaaS rachetant des spécialistes régionaux de la voix, de la messagerie et du routage pour renforcer leur couverture mondiale. L'acquisition par Sinch d'Inteliquent pour 1,14 milliard USD sécurise une interconnexion directe avec les opérateurs américains, réduisant la latence et les coûts pour le trafic A2P. La prise de contrôle en cours de Route Mobile par Proximus Group porterait le chiffre d'affaires combiné au-dessus de 2 milliards EUR d'ici 2026, posant les bases d'une plateforme paneuropéenne. Twilio contre-attaque en accélérant la vélocité des produits, intégrant les RCS dans son studio omnicanal pour défendre ses parts face à des challengers nouvellement renforcés.

La différenciation technologique tourne de plus en plus autour de l'intelligence artificielle et de l'automatisation. Gupshup intègre Google Vertex AI pour créer des flux de discussion auto-apprenants qui proposent des offres personnalisées à la volée, réduisant la conception manuelle des campagnes et améliorant l'impact statistique. Infobip déploie une segmentation prédictive des audiences, tandis que Samsung dépose des brevets sur des superpositions de réalité augmentée pour les futurs formats de messages. Les fournisseurs disposant de modèles de données propriétaires prennent l'avantage, traduisant le comportement des clients en blocs de contenu qui améliorent les conversions.

Les opérateurs régionaux jouent également le rôle de faiseurs de deals : l'alliance de Singtel avec Sinch couvre Singapour, la Malaisie et l'Indonésie, mariant la portée des opérateurs à l'orchestration CPaaS. Cette tendance positionne les opérateurs de télécommunications non plus comme de simples tuyaux passifs, mais comme co-propriétaires des piles d'engagement des entreprises. La pression concurrentielle se déplace donc vers la sécurisation d'API opérateurs exclusives, d'intégrations de portefeuille plus profondes et de fonctionnalités de conformité avancées répondant aux besoins spécifiques des secteurs verticaux.

Leaders du secteur des services de communication enrichis

Huawei Technologies Co. Ltd

Google LLC

AT&T Inc.

Verizon Communications Inc.

Vodafone Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des Services de Communication Enrichie

- ATandT Inc.

- Verizon Communications Inc.

- Telefonaktiebolaget LM Ericsson

- Google LLC

- Huawei Technologies Co., Ltd.

- Samsung Electronics Co., Ltd.

- ZTE Corporation

- Mavenir Systems, Inc.

- Sinch AB

- Global Message Services AG

- Juphoon System Software Co., Ltd.

- Summit Tech

- T-Mobile USA, Inc.

- SK Telecom Co., Ltd.

- Telstra Corporation Limited

- Vodafone Group plc

- Orange S.A.

- Deutsche Telekom AG

- Twilio Inc.

- Infobip Ltd.

- Gupshup Technology India Pvt. Ltd.

- Route Mobile Limited

- MessageBird B.V.

Lire l'analyse des entreprises du marché des Services de Communication Enrichie

Développements récents du secteur sur le marché des Services de Communication Enrichie

- Mai 2025 : Attentive a dévoilé la messagerie professionnelle RCS lors de Shoptalk 2025, ciblant 2,2 milliards d'abonnés actifs d'ici 2028 grâce à la personnalisation pilotée par l'intelligence artificielle, soutenue par Verizon, ATandT et T-Mobile.

- Novembre 2024 : Samsung et Google ont élargi leur partenariat pour préinstaller Messages by Google sur les appareils Galaxy, positionnant les RCS comme la norme de messagerie par défaut à l'échelle mondiale.

- Octobre 2024 : Sinch et Singtel ont lancé le premier service de messagerie professionnelle RCS de Singapour, renforçant la couverture CPaaS régionale en Asie-Pacifique.

- Juin 2024 : Infobip a intégré Google Vertex AI à sa plateforme RCS, permettant aux marques de déployer des chatbots intelligents pour des interactions client automatisées.

Marché des Services de Communication Enrichie Report Scope and Research Methodology

Définition et Couverture du Marché

Dans notre étude, Mordor Intelligence définit le marché mondial des Rich Communication Services (RCS) comme les revenus annuels générés lorsque les opérateurs de réseaux mobiles, les fournisseurs CPaaS ou les agrégateurs délivrent des fonctionnalités de messagerie, d'appel et de partage de contenu conformes à la norme GSMA, basées sur IP, via le client natif du téléphone, à destination des entreprises ou des consommateurs. Ce chiffre inclut les frais de licence de plateforme, les frais de connectivité et de routage, les suppléments liés aux expéditeurs vérifiés, ainsi que les revenus d'activation associés.

Exclusions du périmètre : les applications de messagerie over-the-top, les canaux de notification push propriétaires, les ventes de terminaux, ainsi que le trafic SMS ou MMS pur sont exclus de cette analyse.

Segments Couverts dans ce Rapport

- Par type de communication

- A2P (Application-à-Personne)

- P2P (Personne-à-Personne)

- P2A (Personne-à-Application)

- Autres

- Par modèle de déploiement

- Cloud

- Sur site

- Par taille d'entreprise utilisatrice finale

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisation finale

- BFSI

- Médias et divertissement

- Commerce de détail et commerce électronique

- Voyage et hôtellerie

- Santé

- Technologies de l'information et télécommunications

- Autres

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Espagne

- Suisse

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Viêt Nam

- Indonésie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Nigéria

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor ont interrogé des responsables produits d'opérateurs, des architectes de solutions CPaaS et des acheteurs de messagerie d'entreprise en Amérique du Nord, en Europe et en Asie-Pacifique, puis ont mené des enquêtes structurées auprès de PME.

Ces interactions ont permis de valider les hypothèses de pénétration, de mettre en évidence la dispersion régionale des prix et de souligner les obstacles en matière de capex ou de politique que les sources secondaires n'avaient pas identifiés.

Recherche documentaire

Nous avons commencé par exploiter des statistiques publiques à haute crédibilité provenant de sources telles que la GSMA, l'UIT, le rapport Ericsson Mobility Report, la CTIA et les régulateurs nationaux des télécommunications, ce qui nous a permis d'estimer la base de smartphones compatibles RCS et le trafic moyen par utilisateur. Les dépôts 10-K des opérateurs, les présentations aux investisseurs et la couverture presse compilés via Dow Jones Factiva et D&B Hoovers ont permis d'établir des références sur les taux d'adoption en entreprise et la tarification mixte des messages. Les revues académiques ainsi que les notes de version 3GPP ont retracé l'évolution des protocoles et les courbes de coûts, tandis que les livres blancs des organisations professionnelles et les données douanières (via Questel) ont fourni des signaux supplémentaires sur les déploiements de passerelles. Les sources citées illustrent notre approche ; de nombreuses références supplémentaires, ouvertes et payantes, ont été consultées pour corroborer les données et les hypothèses.

Dimensionnement du marché et prévisions

Nous construisons un modèle descendant qui multiplie la base de terminaux RCS actifs par le nombre moyen de sessions mensuelles et les taux de monétisation applicables, puis applique un revenu mixte régional par session. Des vérifications ascendantes sélectives — volumes de trafic A2P déclarés par les opérateurs et échantillons de facturation API — affinent les résultats. Les principales variables d'entrée comprennent la couverture 5G de la population, le rythme de déploiement des expéditeurs vérifiés, la tarification des API cloud et les scénarios d'adoption d'iOS. Les prévisions utilisent une régression multivariée, permettant à la croissance du parc de terminaux et à la conversion A2P d'expliquer la majeure partie de la variance, tandis que l'analyse de scénarios soumet le modèle à des tests de résistance face à des chocs réglementaires ou liés aux plateformes.

Validation des données et cycle de mise à jour

Chaque estimation est soumise à une révision par les pairs, à des audits de variance par rapport aux indicateurs tiers et à une réconciliation avec les séries historiques de taux de change.

Les rapports sont actualisés annuellement ; des mises à jour intermédiaires sont publiées si des événements majeurs modifient le trafic ou la tarification.

Comment la taille du marché des Services de Communication Enrichie selon Mordor Intelligence se compare aux autres estimations publiées

Les chiffres publiés sur les RCS divergent souvent parce que les entreprises regroupent des revenus CPaaS plus larges, appliquent des courbes de pénétration agressives ou figent les taux de change, tandis que le périmètre rigoureux de Mordor, ses références de trafic spécifiques par région et sa modélisation à double approche maintiennent la référence équilibrée et transparente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,87 Md USD (2025) | Mordor Intelligence | - |

| 11,7 Md USD (2025) | Global Consultancy A | Inclut les SMS et la voix CPaaS, suppose un déploiement Android universel |

| 10,14 Md USD (2025) | Research Boutique B | Comptabilise les API professionnelles des applications de messagerie comme revenus RCS |

| 3,22 Md USD (2024) | Industry Association C | Modélise uniquement le trafic P2P, omet les flux A2P entreprises |

La comparaison montre qu'une fois les différences de périmètre écartées, la référence de Mordor à 2,87 milliards USD s'aligne le plus étroitement sur le trafic monétisable déclaré par les opérateurs, offrant aux décideurs un point de départ fiable.

Questions clés auxquelles le rapport répond

À quel rythme le marché des services de communication enrichis devrait-il croître ?

Le marché devrait se développer à un TCAC de 24,95 % de 2,87 milliards USD en 2025 à 10,93 milliards USD d'ici 2031.

Quel segment contribue actuellement le plus aux revenus ?

La messagerie Application-à-Personne a représenté 61,32 % des revenus de 2025, ce qui en fait le segment le plus important.

Pourquoi les PME adoptent-elles les RCS si rapidement ?

Les modèles CPaaS basés sur le cloud fournissent des API à faible coût et des modèles préconstruits, permettant aux PME de lancer des campagnes de marque sans investissement informatique lourd.

Quelle est la région à la croissance la plus rapide sur le marché des services de communication enrichis ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé durant la période de prévision (2026-2031).

Quel rôle joue la 5G dans l'adoption des RCS ?

Les réseaux 5G prennent en charge les médias haute résolution et les interactions à faible latence, permettant des expériences en message plus riches qui augmentent les taux d'engagement.

Dernière mise à jour de la page le: