Taille et part du marché de la modernisation des applications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

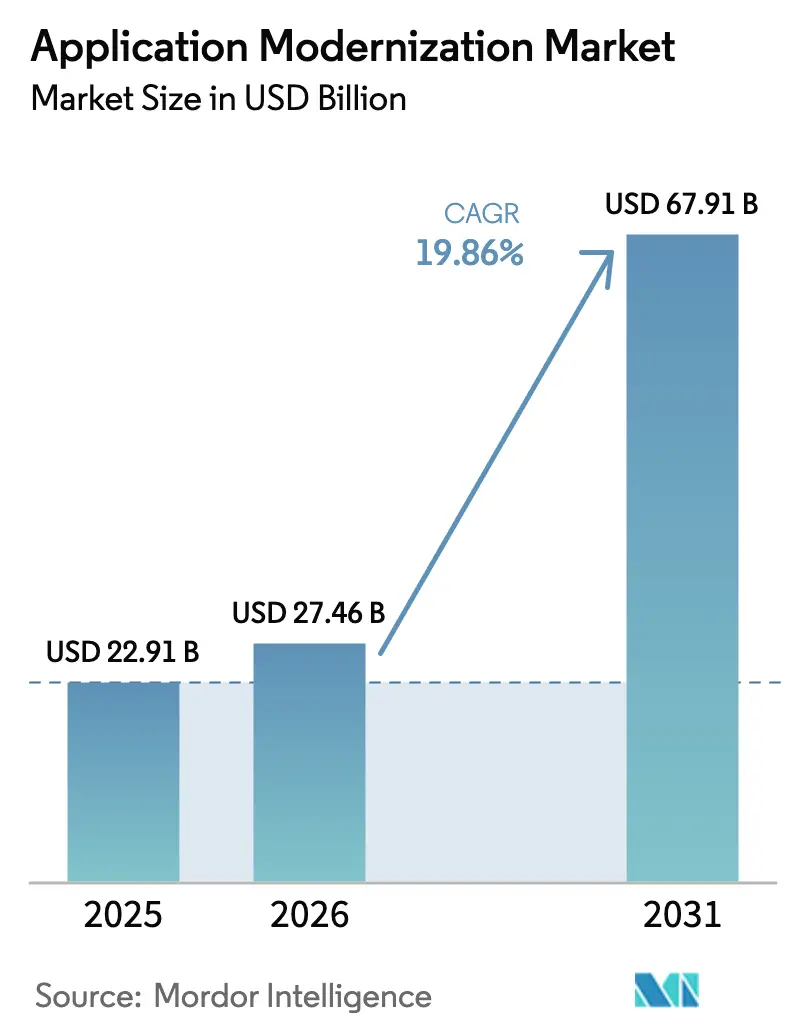

| Taille du Marché (2026) | 27.46 Milliards de dollars |

| Taille du Marché (2031) | 67.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.86% CAGR |

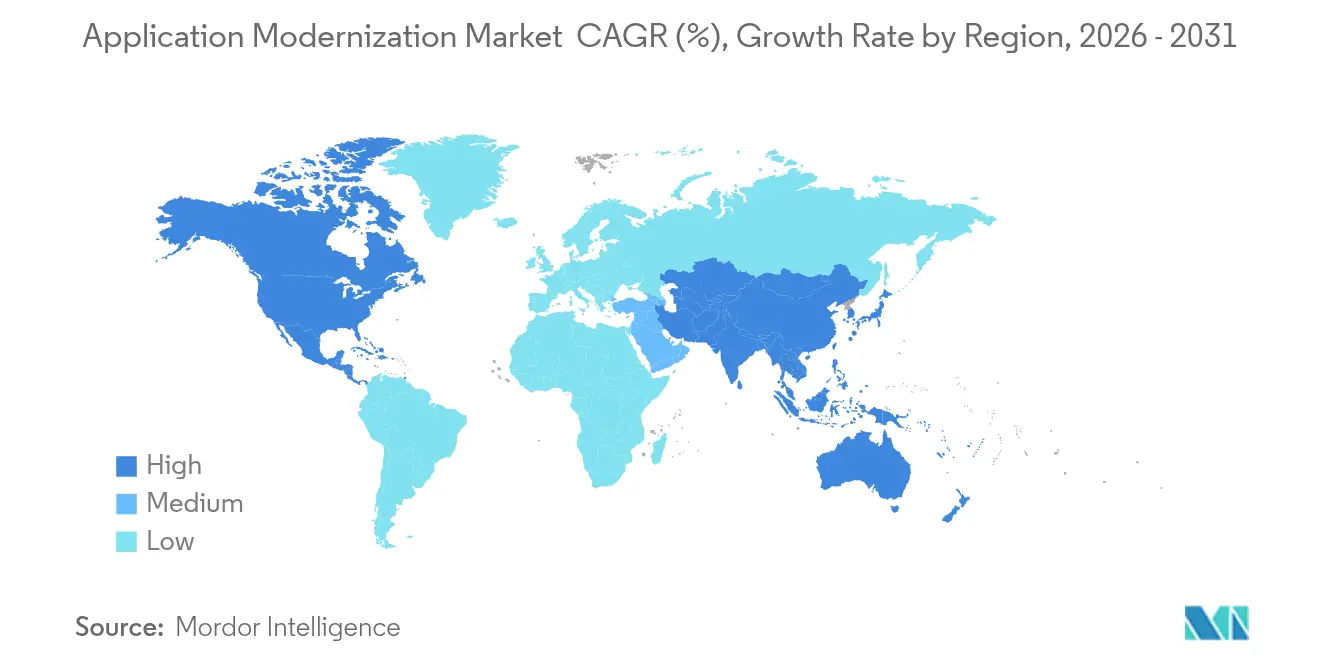

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la modernisation des applications par Mordor Intelligence

La taille du marché de la modernisation des applications devrait passer de 22,91 milliards USD en 2025 à 27,46 milliards USD en 2026 et devrait atteindre 67,91 milliards USD d'ici 2031, à un TCAC de 19,86 % sur la période 2026-2031. Cette progression reflète le besoin des entreprises de convertir des systèmes vieillissants et coûteux en plateformes numériques agiles capables de soutenir de nouveaux flux de revenus. La dynamique du marché est renforcée par l'adoption croissante des architectures cloud-natives, une surveillance réglementaire accrue qui expose les vulnérabilités des systèmes hérités, et un écosystème en expansion d'outils de migration automatisés. L'intensification de la concurrence entre les hyperscalers et les intégrateurs de systèmes abaisse les barrières à l'entrée, tandis que les pratiques d'ingénierie de plateforme font évoluer la modernisation de projets sur mesure vers des produits reproductibles. Les dépenses stratégiques sont également soutenues par les mandats de durabilité qui encouragent le transfert des charges de travail intensives en calcul vers des environnements cloud économes en énergie.

Principaux enseignements du rapport

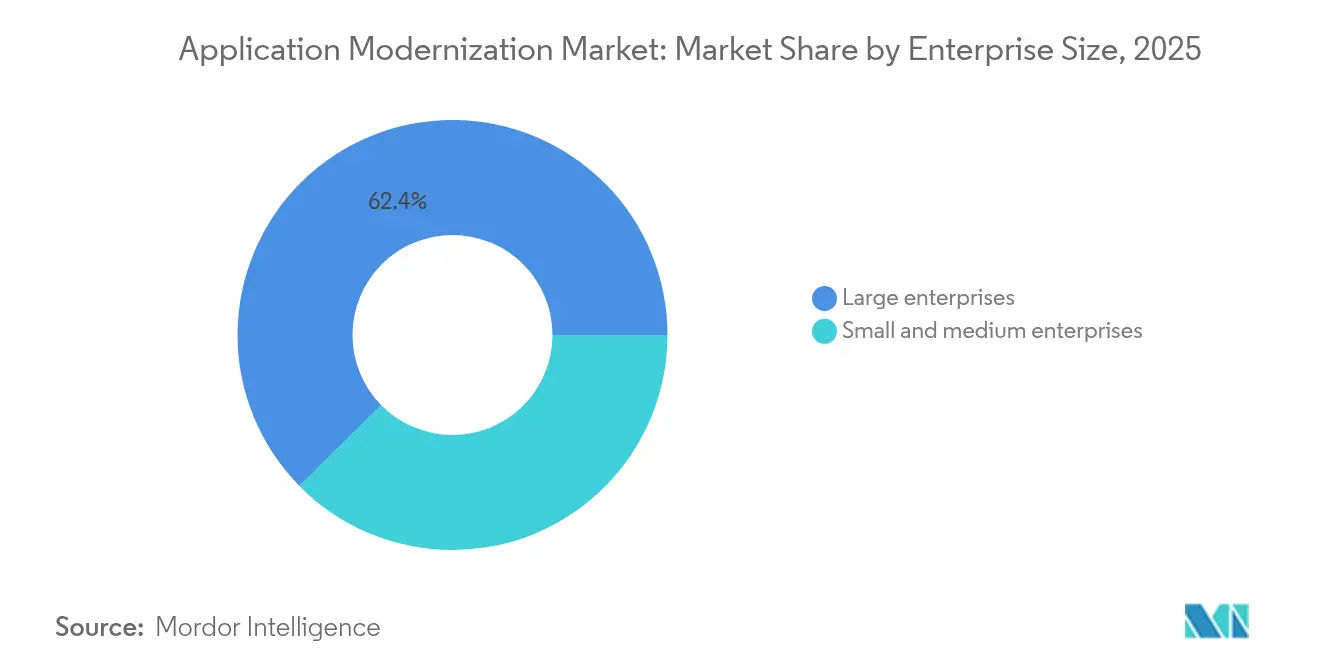

- Par taille d'entreprise, les grandes entreprises détenaient 62,38 % de la part du marché de la modernisation des applications en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 15,84 % jusqu'en 2031.

- Par type de service, le re-platforming était en tête avec une part de revenus de 25,93 % en 2025 ; la re-architecture devrait croître à un TCAC de 20,18 % jusqu'en 2031.

- Par mode de déploiement, le cloud hybride représentait 49,63 % de la taille du marché de la modernisation des applications en 2025, et le cloud public s'accélère à un TCAC de 21,69 % jusqu'en 2031.

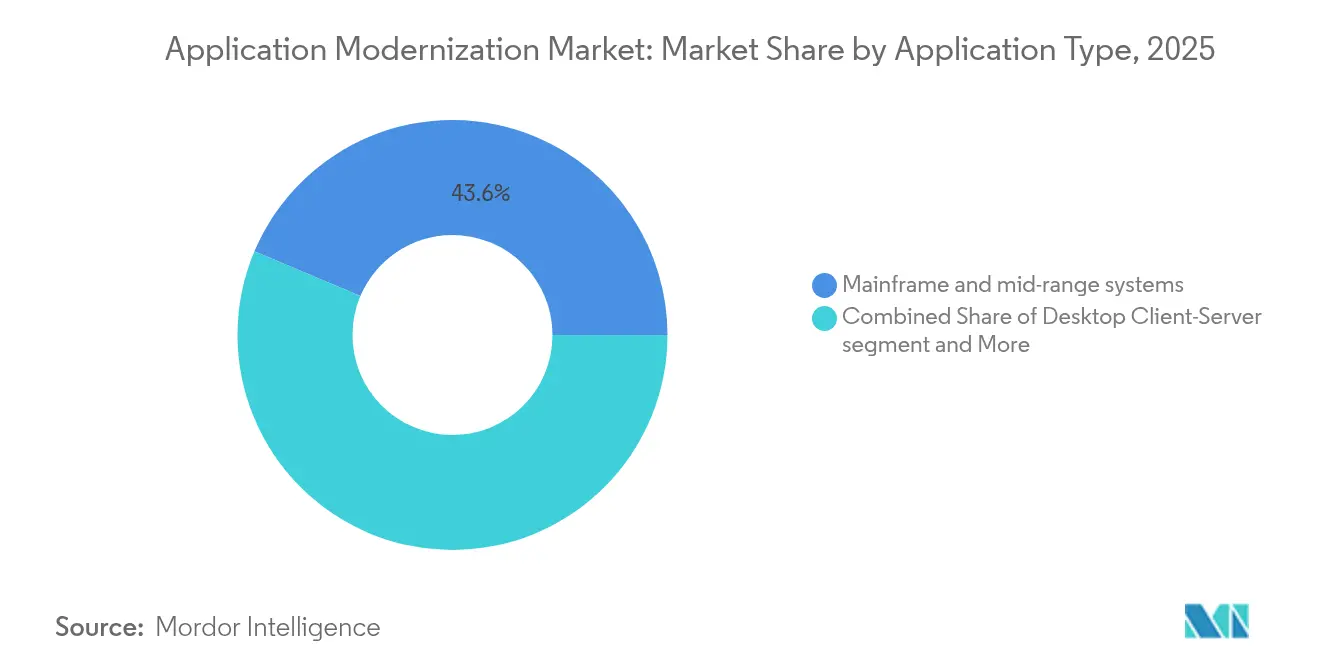

- Par application, le segment mainframe et systèmes de milieu de gamme représentait 43,64 % de la taille globale du marché de la modernisation des applications en 2025, et les suites ERP / CRM s'accélèrent à un TCAC de 15,1 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI représentait 28,97 % de la taille du marché de la modernisation des applications en 2025, tandis que la santé et les sciences de la vie croissent à un TCAC de 17,9 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 35,78 % des revenus de 2025 ; l'Asie-Pacifique est prête à se développer à un TCAC de 16,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Modernisation des Applications*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des architectures cloud-natives et de microservices | +4.2% | Mondial, avec l'adoption la plus forte en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Avantages en termes de réduction des coûts et d'agilité | +3.8% | Mondial, particulièrement prononcé en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Pression réglementaire dans le BFSI et le secteur public | +3.1% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Dynamique des outils d'ingénierie de plateforme et de portail développeur interne | +2.9% | Amérique du Nord et UE en tant qu'adopteurs précoces, expansion mondiale | Moyen terme (2 à 4 ans) |

| Mandats de logiciels verts stimulant la refonte du code hérité | +2.4% | Leadership de l'UE, suivi par l'Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Poussée des dépenses post-priorité numérique | +2.1% | Mondial, avec une dynamique soutenue dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption des architectures cloud-natives et de microservices

Les stratégies de modernisation se concentrent de plus en plus sur la décomposition des monolithes en microservices conteneurisés pouvant être déployés indépendamment à grande échelle. Les entreprises du Fortune 100 signalent une utilisation de Kubernetes en production approchant les 96 %, transformant la technologie d'une expérimentation en une colonne vertébrale opérationnelle[1]CNCF, "Cloud Native Survey 2024," cncf.io. La conception cloud-native raccourcit les cycles de publication des fonctionnalités, permet des déploiements bleu-vert qui réduisent le risque de temps d'arrêt, et prend en charge la portabilité multi-cloud. Les structures organisationnelles évoluent en parallèle, les équipes DevOps et d'ingénierie de plateforme fournissant des portails développeurs internes qui standardisent les outils et les politiques de sécurité. Les gains de vélocité qui en résultent débloquent de nouveaux modèles commerciaux tels que la tarification basée sur la consommation et les services intégrés.

Avantages en termes de réduction des coûts et d'agilité

Les parcs de systèmes hérités absorbent jusqu'à 80 % des budgets annuels d'exploitation informatique, laissant peu de ressources pour l'innovation. Les entreprises qui modernisent leurs plateformes principales signalent une réduction des coûts d'exploitation de 30 à 50 % accompagnée d'améliorations de performance à deux chiffres, libérant des capitaux pour l'analyse de données et les projets pilotes d'IA. En Asie-Pacifique, la pression sur les coûts est aiguë ; les directeurs financiers donnent la priorité aux projets qui réduisent les frais de maintenance et accélèrent la mise sur le marché de produits numériques localisés. Des plans de migration éprouvés et des pratiques de gestion financière du cloud aident les directeurs informatiques à quantifier les économies, faisant de la modernisation un levier d'efficacité au niveau du conseil d'administration.

Pression réglementaire dans le BFSI et le secteur public

La loi sur la résilience opérationnelle numérique de l'Union européenne impose des rapports granulaires et des seuils de tolérance zéro aux temps d'arrêt, forçant les banques à remplacer les cycles de traitement par lots des mainframes par des architectures API en temps réel. Des mandats parallèles aux États-Unis, au Canada et à Singapour resserrent davantage les contrôles autour de la résidence des données et du risque cybernétique. Les agences du secteur public font face à des pressions similaires pour intégrer l'authentification, les paiements et les dossiers des citoyens via des microservices sécurisés. Les délais de conformité ancrent des feuilles de route de modernisation pluriannuelles et garantissent des dépenses soutenues même lors des ralentissements macroéconomiques.

Dynamique des outils d'ingénierie de plateforme et de portail développeur interne

Les entreprises passent de scripts DevOps dispersés à des plateformes développeurs internes organisées qui exposent des modèles de chemin doré, des vérifications de politiques automatisées et des environnements en libre-service. Cette approche abstrait l'infrastructure, permettant aux équipes produit de déployer en quelques minutes plutôt qu'en quelques semaines. L'adoption du portail développeur interne réduit la charge cognitive, comble le déficit de compétences cloud-natives et améliore directement les indicateurs de productivité des développeurs tels que le taux d'échec des changements et le temps moyen de récupération. Les fournisseurs proposant des modules de plateforme prêts à l'emploi gagnent rapidement du terrain auprès des entreprises qui manquent de compétences internes en ingénierie de fiabilité des sites.

Analyse de l'Impact des Freins sur le Marché de la Modernisation des Applications*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déficit de compétences cloud-natives | -2.8% | Mondial, le plus aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Coût initial de migration et risque de temps d'arrêt | -2.1% | Mondial, particulièrement difficile pour les PME | Court terme (≤ 2 ans) |

| Verrouillage des licences héritées | -1.7% | Amérique du Nord et UE, où les investissements hérités sont les plus élevés | Long terme (≥ 4 ans) |

| Complexité de la souveraineté des données dans le multi-cloud | -1.4% | Leadership de l'Asie-Pacifique et de l'UE, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déficit de compétences cloud-natives

La demande d'architectes capables de refactoriser du code COBOL en microservices dépasse largement les talents disponibles. Soixante-quatre pour cent des dirigeants technologiques citent la pénurie de personnel comme leur principal défi de modernisation[3]Red Hat, "State of Enterprise Open Source 2024," redhat.com. La pénurie est la plus aiguë dans les opérations Kubernetes et DevSecOps, où les certifications n'ont pas encore dépassé le stade des premiers adopteurs. Les organisations répondent par des programmes de reconversion agressifs, des coentreprises avec des prestataires de services gérés et des chaînes d'outils low-code qui réduisent les exigences en matière d'expertise. Même ainsi, les viviers de talents sont en retard par rapport à la demande des projets, freinant la croissance potentielle des revenus.

Coût initial de migration et risque de temps d'arrêt

Les projets de modernisation nécessitent souvent 12 à 18 mois d'opérations parallèles qui doublent les dépenses d'infrastructure avant que les économies ne s'accumulent. Les petites et moyennes entreprises avec des positions de trésorerie limitées retardent les initiatives car elles ne peuvent pas absorber des périodes de retour sur investissement prolongées. Les craintes de pannes freinent davantage les progrès, car les charges de travail critiques — notamment dans les paiements et la santé — ne peuvent pas tolérer des basculements prolongés. Pour réduire les risques, les fournisseurs promeuvent des modèles de migration progressive par étranglement et des tests de régression automatisés qui maintiennent les systèmes hérités en activité jusqu'à ce que les nouveaux services se stabilisent. Cependant, l'exposition financière et opérationnelle perçue freine encore l'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Modernisation des Applications

Par taille d'entreprise :

les grandes entreprises ancrent les dépenses, les PME stimulent la vélocitéLes grandes entreprises ont généré 62,38 % des revenus de 2025, soutenant le marché de la modernisation des applications avec des programmes pluriannuels touchant des centaines de systèmes interconnectés. Les engagements dépassent fréquemment 10 millions USD et comprennent des déploiements mondiaux, des environnements de test redondants et des audits de conformité rigoureux. Les objectifs stratégiques s'articulent autour du re-platforming des mainframes, de la décomposition orientée domaine et des architectures de flux d'événements qui prennent en charge des milliards de transactions quotidiennes. La sélection des fournisseurs favorise les intégrateurs de systèmes disposant de sites de référence éprouvés dans les secteurs réglementés et de la capacité à orchestrer des campagnes mondiales de gestion du changement.

Les petites et moyennes entreprises, bien que plus modestes en termes de dépenses de base, se développent à un TCAC de 15,84 % jusqu'en 2031. Leur parcours de modernisation commence souvent par la substitution SaaS aux charges de travail sur site, suivie de microservices conteneurisés gérant les fonctions orientées client. La démocratisation des accélérateurs de migration et la tarification cloud à l'usage abaissent les barrières en capital. De nombreuses PME s'engagent dans des cycles de refactorisation « evergreen » alignés sur les sprints produit plutôt que sur des projets de transformation monolithiques, comprimant les boucles de rétroaction et présentant des modèles agiles que les grands acteurs établis imitent désormais. Les effets d'entraînement concurrentiels renforcent la croissance cyclique sur l'ensemble du marché de la modernisation des applications.

Par type de service :

le re-platforming domine tandis que la re-architecture prend de l'ampleurLe re-platforming représentait 25,93 % des revenus de 2025, consolidant son rôle de point de départ par défaut de la modernisation pour les entreprises averses au risque. Cette approche transfère les charges de travail vers l'infrastructure cloud presque intactes, générant des économies rapides sur le matériel et des avantages d'automatisation de base. Les fournisseurs de cloud proposent des kits d'outils de migration qui mappent les images VMware vers des conteneurs et automatisent le recâblage réseau, accélérant les délais de livraison. Cependant, les gains de performance plafonnent lorsque les monolithes hérités persistent, incitant les organisations à allouer des budgets de deuxième phase à la décomposition des domaines métier principaux.

La re-architecture s'accélère à un TCAC de 20,18 % et représente de plus en plus l'état final stratégique. Cette voie remplace les monolithes rigides par des microservices polyglotes, des flux d'événements et des passerelles API qui exposent des données en temps réel aux partenaires. Les engagements avancés s'appuient sur des ateliers de conception orientée domaine, des couches de maillage de services pour le trafic est-ouest et des pipelines GitOps qui codifient la livraison continue. Les copilotes d'IA générative analysent désormais les bases de code héritées pour suggérer des limites de services et signaler le code mort. Les résultats créent des fondations évolutives qui prennent en charge l'inférence IA, la maintenance prédictive et les cas d'usage fintech intégrés, prolongeant la valeur à vie des initiatives de modernisation sur l'ensemble du marché de la modernisation des applications.

Par mode de déploiement :

le cloud hybride mène, le cloud public s'accélèreLes architectures hybrides ont sécurisé 49,63 % des dépenses de 2025 et restent l'ancre du marché de la modernisation des applications car elles s'alignent sur les impératifs de conformité, de latence et de souveraineté des données. Les banques maintiennent le traitement du grand livre principal sur des mainframes LinuxOne sur site tout en faisant éclater les microservices de détection de fraude dans des régions cloud lors des pics de charge. Les fabricants reproduisent ce schéma en conservant les systèmes SCADA au niveau de l'usine localement tout en poussant les analyses vers des structures de données cloud. Les plans de contrôle basés sur Kubernetes fournissent une couche de politique unifiée, permettant aux charges de travail de se déplacer de manière transparente selon les priorités de coût ou de résilience.

Le cloud public, en expansion à un TCAC de 21,69 %, gagne en crédibilité à mesure que les hyperscalers atteignent la parité avec les certifications de sécurité sur site. Les constructions de cloud souverain où les clés des clients ne quittent jamais la juridiction locale apaisent les craintes réglementaires. Les entreprises capitalisent sur l'infrastructure optimisée pour l'IA et les environnements d'exécution sans serveur qui compriment les cycles de publication de quelques mois à quelques jours. Les schémas émergents tels que les pipelines de la périphérie vers le cloud placent des moteurs d'inférence sur les passerelles d'usine tout en diffusant les sorties vers des modèles centralisés, brouillant davantage les frontières entre les modes de déploiement et enrichissant la taille adressable du marché de la modernisation des applications.

Par type d'application :

les parcs mainframe persistent tandis que la modernisation ERP s'accélèreLes systèmes mainframe et de milieu de gamme représentent encore 43,64 % des revenus de 2025, soulignant la centralité des charges de travail COBOL, PL/I et RPG qui encodent des décennies de logique métier. Les cas d'usage couvrent la compensation des cartes de crédit, les réservations aériennes et la paie du secteur public, où les mandats de disponibilité atteignent cinq neuf. Les équipes de modernisation adoptent des méthodes d'étranglement progressif, enveloppant des API autour de fonctions discrètes avant de migrer chaque tranche vers des microservices cloud. Les convertisseurs de code automatisés et les générateurs de tests unitaires accélèrent la traduction, mais la validation finale dépend d'experts métier qui connaissent les chemins logiques d'origine.

Les suites ERP et CRM packagées représentent la tranche à la croissance la plus rapide à un TCAC de 15,1 % alors que les fournisseurs synchronisent les fins de support pour stimuler les migrations vers le cloud. Les organisations remplacent les instances sur site fortement personnalisées par des SaaS modulaires intégrant des prévisions pilotées par l'IA, l'automatisation de l'approvisionnement au paiement et des configurations de conformité verticales prêtes à l'emploi. L'argumentaire commercial repose sur des mises à jour fonctionnelles rapides, des expériences mobiles natives et une tarification basée sur la consommation qui s'adapte élastiquement aux volumes de transactions. Les implémentations réussies libèrent les talents pour se concentrer sur des microservices orientés différenciation, renforçant la demande dans les segments adjacents du marché de la modernisation des applications.

Par secteur d'utilisation final :

le BFSI donne le rythme, la santé prend son envolLes services bancaires, financiers et d'assurance ont maintenu 28,97 % des revenus de 2025 alors que les institutions recâblaient les rails de paiement, les moteurs de risque et les plateformes d'engagement client pour répondre aux mandats de banque ouverte. Les projets de transformation des banques principales donnent la priorité aux basculements à zéro temps d'arrêt car chaque seconde d'interruption de service entraîne de lourdes amendes réglementaires. Les fournisseurs intègrent l'observabilité, les exercices d'ingénierie du chaos et les pipelines de déploiement bleu-vert pour préserver la stabilité. Les challengers fintech accélèrent l'urgence des acteurs établis, démontrant des marges bénéficiaires d'exploitation cloud-natives que les acteurs établis peinent à égaler.

La santé et les sciences de la vie croissent à un TCAC de 17,9 % sous la pression incessante d'intégrer les dossiers médicaux électroniques, les diagnostics et les applications de télésanté. Des règles d'interopérabilité telles que le TEFCA aux États-Unis et l'EHDS en Europe formalisent les cadres de partage des données. Les prestataires modernisent pour intégrer des systèmes d'aide à la décision clinique assistés par l'IA, des dispositifs patients IoT et des architectures de confidentialité dès la conception. Des essais émergents déploient des données synthétiques pour entraîner des algorithmes sans exposer d'informations personnelles, soulignant la double orientation du secteur vers l'innovation et la conformité qui se traduit par une demande robuste sur l'ensemble du marché de la modernisation des applications.

Analyse géographique

Marché de la Modernisation des Applications en Amérique du Nord

L'Amérique du Nord a conservé sa position de leader avec une part de 35,78 % en 2025, les entreprises ayant mis en œuvre des mandats agressifs axés sur le cloud, soutenus par de nombreuses régions d'hyperscalers et un capital-risque qui alimente les start-ups spécialisées dans la modernisation. Des catalyseurs réglementaires tels que le décret exécutif américain sur la cyber-résilience poussent les opérateurs d'infrastructures critiques à remplacer les systèmes hérités non sécurisés. Les secteurs BFSI et de la santé constituent le cœur du volume, tandis que les entreprises des médias et du commerce de détail refactorisent également leurs canaux numériques pour prendre en charge les expériences immersives et la personnalisation pilotée par l'IA générative.

Marché de la Modernisation des Applications en Asie-Pacifique

L'Asie-Pacifique affiche la trajectoire d'expansion la plus rapide avec un CAGR de 16,9 % jusqu'en 2031. Les gouvernements en Inde, au Japon et en Australie lient les incitations fiscales aux jalons de migration, tandis que les lois sur la souveraineté numérique encouragent des stratégies hybrides qui localisent les données des citoyens. Les modernisateurs bancaires à Singapour pilotent des moteurs bancaires de base pilotés par les événements avec des délais de règlement mesurés en millisecondes. Les secteurs de la fabrication et des télécommunications adoptent la modernisation pour exploiter le calcul en périphérie 5G et l'analyse de la chaîne d'approvisionnement en temps réel, positionnant la région comme un creuset d'innovation qui exporte les meilleures pratiques à l'échelle mondiale.

Marché de la Modernisation des Applications en Europe et dans les Pays Nordiques

L'Europe progresse régulièrement, guidée par le RGPD, DORA et les politiques de centres de données neutres en carbone qui favorisent les charges de travail cloud-native aux caractéristiques énergétiques élastiques. Les subventions pour la numérisation du secteur public financent des projets de refactorisation qui ouvrent les API gouvernementales aux fintechs et aux start-ups de la santé numérique. Les services publics nordiques modernisent les systèmes SCADA pour intégrer les énergies renouvelables, tandis que les équipementiers automobiles migrent leurs plateformes d'ingénierie monolithiques vers des microservices qui rationalisent les mises à jour à distance. Collectivement, ces dynamiques soutiennent une trajectoire de croissance équilibrée au sein du marché de la modernisation des applications et diversifient la demande dans toutes les grandes sous-régions.

Paysage concurrentiel

Le marché de la modernisation des applications reste modérément fragmenté. Les intégrateurs de systèmes établis, IBM, Accenture, Tata Consultancy Services et Infosys, regroupent conseil, gestion du changement et accélérateurs verticaux dans des services gérés pluriannuels. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD élargit son portefeuille d'infrastructure en tant que code et approfondit l'orchestration inter-plans, renforçant ses références en matière de cloud hybride. Accenture étend sa suite d'automatisation myWizard avec des copilotes d'IA générative qui analysent des millions de lignes de code pour identifier les candidats à la refactorisation.

Les hyperscalers convergent vers la modernisation en intégrant des chaînes d'outils de migration dans leurs piles d'infrastructure. Spring Apps de Microsoft Azure et Babelfish d'AWS abstraient la traduction de code et le transfert de bases de données, tandis que Google Cloud propose l'émulation Dual-Run qui réduit le temps de test de régression. Ces services liés à la consommation intensifient la pression concurrentielle sur les modèles de facturation des services professionnels et incitent les intégrateurs à forger des mouvements conjoints de mise sur le marché.

Des perturbateurs spécialisés exploitent les lacunes des plateformes : vFunction automatise l'extraction des limites de services, tandis que Modernization.ai utilise des grands modèles de langage pour générer des schémas de microservices cibles. Ces offres attirent les entreprises de taille intermédiaire qui recherchent rapidité et résultats prévisibles. Les acquisitions stratégiques se poursuivent alors que les grands acteurs achètent des outils de niche pour sécuriser des différenciateurs, signalant une consolidation continue même si le marché accueille de nouveaux entrants, équilibrant finalement concentration et innovation au sein du marché de la modernisation des applications.

Leaders du secteur de la modernisation des applications

IBM

Accenture Plc

HCL Technologies

TCS

Cognizant Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Modernisation des Applications

- International Business Machines Corporation (IBM)

- Accenture plc

- Tata Consultancy Services Ltd (TCS)

- Cognizant Technology Solutions Corp

- HCL Technologies Ltd

- Capgemini SE

- Wipro Ltd

- Infosys Ltd

- Dell Technologies Inc

- DXC Technology Company

- Amazon Web Services, Inc

- Microsoft Corporation

- Google Cloud (Alphabet Inc)

- Oracle Corporation

- SAP SE

- VMware, Inc

- Red Hat, Inc

- Atos SE

- Fujitsu Ltd

- CGI Inc

Développements Récents du Secteur sur le Marché de la Modernisation des Applications

- Mai 2025 : IBM a finalisé son acquisition de HashiCorp pour 6,4 milliards USD, élargissant ses capacités d'automatisation du cloud hybride.

- Avril 2025 : NTT Data a lancé l'écosystème Smart AI Agent, une plateforme qui accélère la modernisation informatique grâce à l'analyse de code pilotée par l'apprentissage automatique.

- Mars 2025 : Microsoft et Silverlake ont étendu leur partenariat pour moderniser les applications bancaires en Asie-Pacifique, en intégrant les services Azure avec des accélérateurs spécifiques au domaine.

- Janvier 2025 : MongoDB a acquis Voyage AI pour intégrer une IA fiable dans sa plateforme de base de données et enrichir les fonctionnalités de modernisation des données.

Marché de la Modernisation des Applications Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la modernisation des applications comme l'ensemble des revenus générés par les services qui mettent à niveau ou transforment des logiciels hérités, monolithiques ou sur site en applications prêtes pour le cloud, orientées microservices et compatibles DevOps. Les activités couvertes comprennent le re-hébergement, le re-platforming, la re-architecture, la re-ingénierie, la conteneurisation et la gestion de programme associée pour les grandes entreprises et les PME.

Exclusion du périmètre : les plateformes de refactorisation uniquement par outil vendues sans composant de services professionnels payants ne sont pas comptabilisées.

Segments couverts dans ce rapport

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par type de service

- Re-platforming

- Re-hébergement (transfert et déplacement)

- Re-architecture

- Re-ingénierie

- Conteneurisation / activation Kubernetes

- Autres

- Par mode de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par type d'application

- Mainframe et héritage de milieu de gamme

- Client-serveur de bureau

- Applications web monolithiques

- Suites ERP / CRM packagées

- Par secteur d'utilisation final

- Services bancaires, financiers et d'assurance (BFSI)

- Santé et sciences de la vie

- Informatique et télécommunications

- Gouvernement et défense

- Fabrication

- Commerce de détail et commerce électronique

- Énergie et services publics

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- CCG

- Israël

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Notre équipe a interrogé des architectes cloud chez des hyperscalers, des directeurs informatiques dans le BFSI et la santé, et des intégrateurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont validé les tailles moyennes des tickets de projet, les structures contractuelles émergentes (prix fixe versus basé sur les résultats) et les portefeuilles hérités typiques prévus pour action, nous permettant d'affiner les taux de pénétration supposés et les courbes de montée en charge que les sources documentaires seules ne pouvaient pas révéler.

Recherche documentaire

Nous avons commencé par des analyses secondaires structurées de sources ouvertes telles que le Bureau of Labor Statistics des États-Unis pour les tendances salariales informatiques, les fichiers de dépenses TIC d'Eurostat et les codes d'expédition UN Comtrade qui suggèrent des volumes de mise hors service de serveurs. Des organismes sectoriels tels que la Cloud Native Computing Foundation et le TM Forum ont fourni des statistiques d'adoption et de certification, tandis que des revues évaluées par des pairs dans IEEE Xplore ont fourni des références de densité de défauts avant et après la modernisation. Les rapports annuels des entreprises, les présentations aux investisseurs et les médias réputés ont aidé nos analystes à évaluer le flux des transactions, les écarts de prix et la santé du pipeline. D&B Hoovers et Dow Jones Factiva, faisant partie de la boîte à outils payante de Mordor, ont ajouté des chiffres concrets sur la composition des revenus des fournisseurs. Cette liste est illustrative ; de nombreux autres documents publics et propriétaires ont alimenté les estimations initiales et les vérifications de cohérence.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les pools de dépenses d'investissement et d'exploitation informatique des entreprises en un pool de dépenses éligibles à la modernisation, qui est ensuite filtré par les taux de pénétration au niveau des projets recueillis lors des travaux primaires. Des recoupements ascendants sélectifs, des agrégations de fournisseurs et des prix de vente moyens échantillonnés multipliés par le volume, resserrent la fourchette. Les principaux moteurs du modèle comprennent l'intensité de la migration vers le cloud, le parc installé de mainframes, l'adoption des chaînes d'outils DevOps, les mandats réglementaires en matière de cybersécurité et l'inflation des taux journaliers des talents. Les prévisions s'appuient sur une régression multivariée avec la croissance des dépenses cloud décalée, les indices de transformation numérique pondérés par le PIB et la capacité régionale en compétences comme prédicteurs, avant que l'analyse de scénarios ne signale les cas à la hausse ou à la baisse.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de vérifications de variance, de signalements d'anomalies et de révision par des analystes seniors. Nos modèles sont actualisés chaque année, et les analystes publient des mises à jour intermédiaires chaque fois que des fusions-acquisitions majeures, des réglementations ou des chocs macroéconomiques font évoluer les variables sous-jacentes. Un balayage final avant publication garantit que les clients reçoivent la vue calibrée la plus récente.

Comment la taille du marché de la modernisation des applications de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés diffèrent parce que les entreprises sélectionnent des compositions de services différentes, supposent des vitesses d'adoption du cloud uniques et appliquent des conversions de devises variées.

Les analystes de Mordor expriment les résultats en dollars constants de 2025, alignent le périmètre sur les services professionnels de bout en bout et révisent les données d'entrée annuellement ; d'autres peuvent regrouper les revenus des outils, figer les taux de change ou utiliser des enquêtes ponctuelles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 22,91 milliards USD (2025) | ||

| 19,82 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les services de conteneurisation ; taux de change fixé à la date d'annonce |

| 20,82 milliards USD (2024) | Cabinet de conseil régional B | Ne comptabilise que les contrats des grandes entreprises ; utilise une enquête ponctuelle auprès des fournisseurs |

| 13,58 milliards USD (2025) | Revue professionnelle C | Suit la « transformation des applications » mais omet les revenus de re-hébergement |

Pris ensemble, la comparaison montre que lorsque l'étendue du périmètre, la cadence d'actualisation et les prévisions multivariables sont harmonisées, comme nous le faisons, la valeur du marché se stabilise. Les clients bénéficient ainsi d'une base de référence fiable et transparente qu'ils peuvent relier à des leviers clairs et reproduire avec leurs propres hypothèses.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la modernisation des applications ?

Le marché de la modernisation des applications est évalué à 27,46 milliards USD en 2026 et devrait atteindre 67,91 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans la modernisation des applications ?

L'Asie-Pacifique enregistre la croissance la plus élevée, se développant à un TCAC de 16,9 % jusqu'en 2031 grâce aux initiatives de numérisation gouvernementales et aux règles de souveraineté des données.

Quel segment d'entreprise contribue le plus aux revenus ?

Les grandes entreprises contribuent à 62,38 % des revenus de 2025 en raison de l'étendue des parcs de systèmes hérités et des budgets de modernisation importants.

Quel mode de déploiement domine les dépenses actuelles ?

Le cloud hybride mène avec 49,63 % des revenus de 2025, les organisations équilibrant contrôle, conformité et évolutivité du cloud.

Pourquoi la re-architecture prend-elle de l'élan ?

La re-architecture croît à un TCAC de 20,18 % car elle fournit des microservices évolutifs et résilients qui débloquent tous les avantages cloud-natifs au-delà des migrations de transfert et déplacement.

Quel frein clé limite la vitesse de modernisation ?

Un déficit de compétences cloud-natives réduit la croissance potentielle de 2,8 %, la demande d'expertise Kubernetes et DevSecOps dépassant les talents disponibles.

Dernière mise à jour de la page le: