Taille et Part du Marché des Lécithines et Phospholipides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 2.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Lécithines et Phospholipides par Mordor Intelligence

La taille du marché des lécithines et phospholipides devrait croître de 1,87 milliard USD en 2025 à 1,95 milliard USD en 2026 et atteindre 2,40 milliards USD d'ici 2031, enregistrant un CAGR de 4,23 % sur la période 2026-2031. Cette croissance est soutenue par la demande croissante de l'industrie agroalimentaire, des systèmes d'administration de médicaments pharmaceutiques et des formulations de soins personnels. Les entreprises agroalimentaires utilisent de plus en plus des lécithines et phospholipides d'origine végétale comme alternatives aux émulsifiants synthétiques, notamment dans les produits mettant en avant des allégations d'étiquetage propre. Ces ingrédients contribuent à améliorer la texture, la stabilité et la durée de conservation de nombreux produits alimentaires et boissons. Dans le secteur pharmaceutique, les développeurs de médicaments recourent de plus en plus aux systèmes à base de lipides pour les thérapeutiques à ARNm, les produits oncologiques et les produits biologiques, car ces systèmes améliorent l'administration des médicaments et favorisent des formulations plus efficaces. Les marques de soins personnels utilisent également les phospholipides comme vecteurs pour les actifs cutanés et capillaires, car ils favorisent la biocompatibilité et le positionnement en étiquetage propre. Cela les rend utiles dans des produits tels que les crèmes, les lotions, les sérums et les formulations de soins capillaires. Le marché est modérément consolidé, avec des acteurs majeurs tels que Cargill, Inc., Archer Daniels Midland Company, Wilmar International, entre autres.

Principaux Enseignements du Rapport

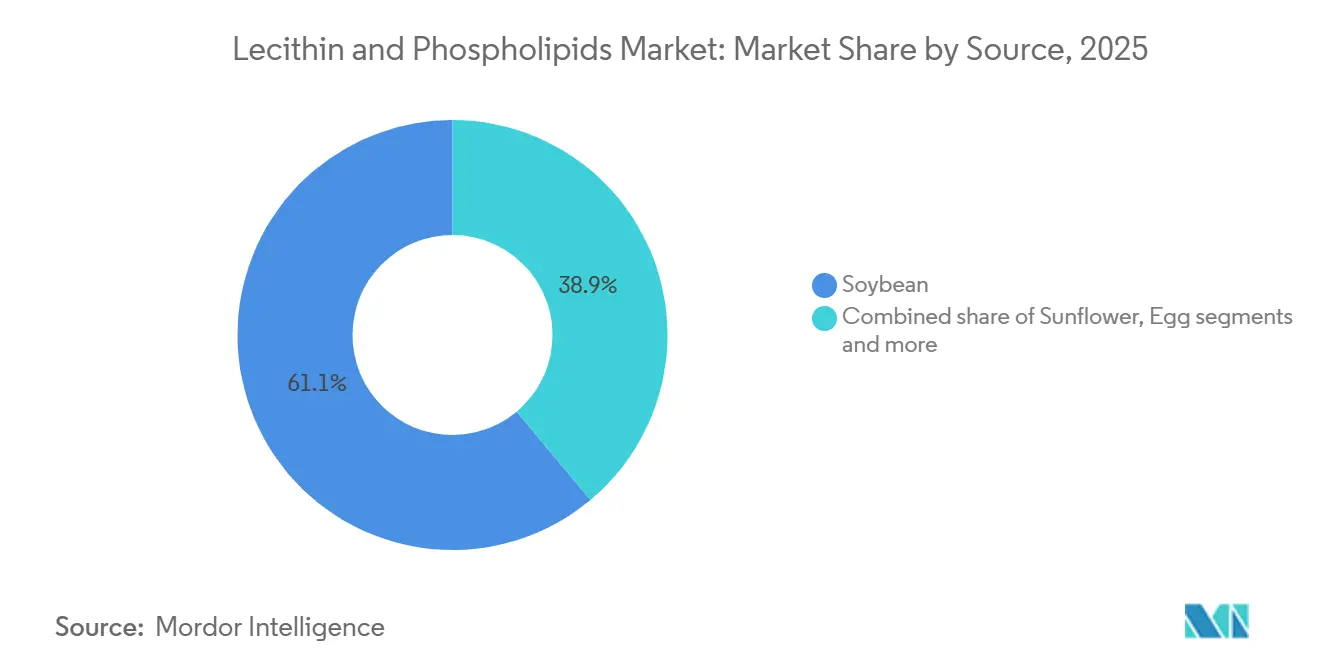

- Par source, la lécithine dérivée du soja a dominé avec une part de revenus de 61,08 % en 2025, tandis que la lécithine de tournesol devrait progresser à un CAGR de 8,48 % jusqu'en 2031.

- Par forme, la lécithine liquide a détenu une part de revenus de 86,21 % en 2025, tandis que la lécithine en poudre devrait croître à un CAGR de 9,21 % jusqu'en 2031.

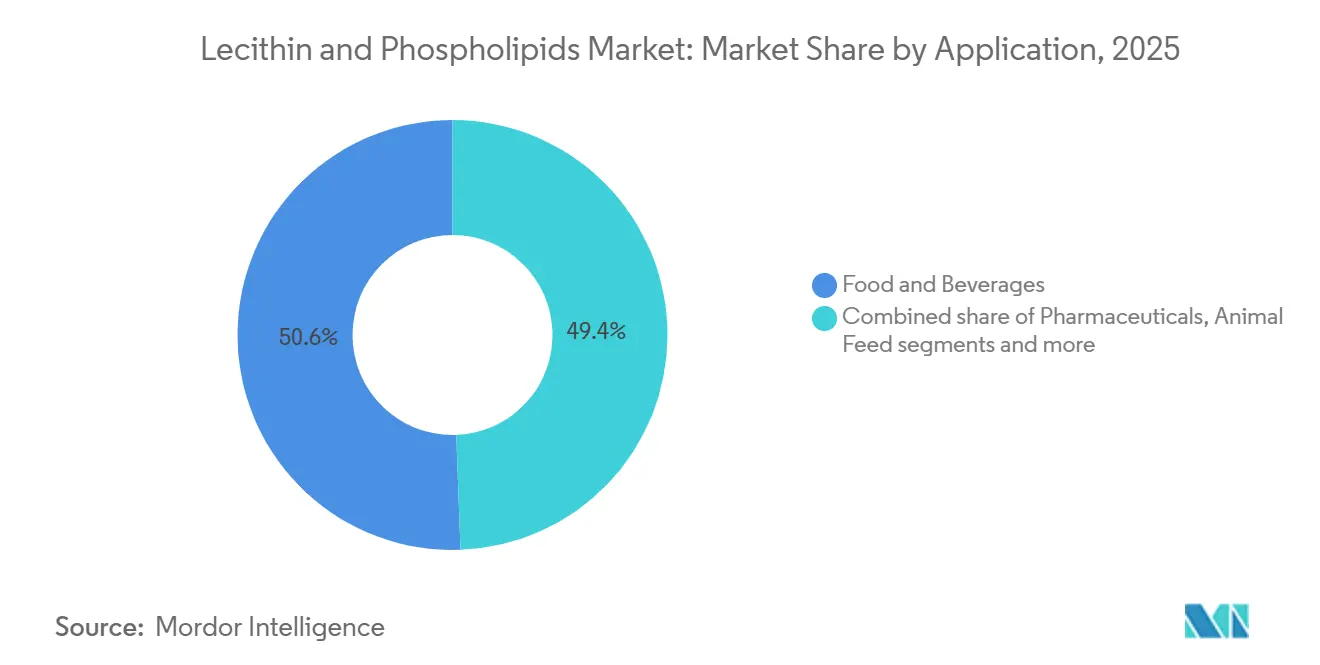

- Par application, l'alimentation et les boissons ont représenté 50,60 % de la part de revenus en 2025, tandis que le secteur pharmaceutique devrait enregistrer le CAGR le plus élevé de 7,95 % jusqu'en 2031.

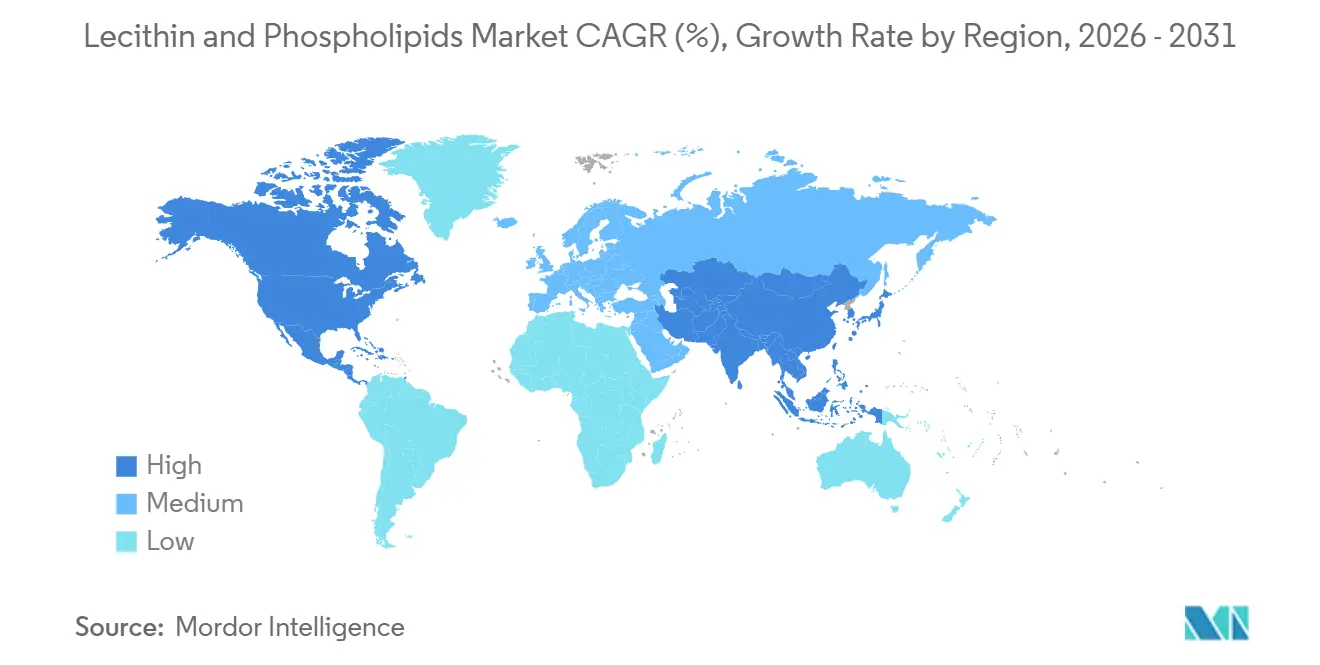

- Par géographie, l'Amérique du Nord a détenu une part de revenus de 31,10 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 7,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Lécithines et Phospholipides

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'ingrédients naturels et à étiquetage propre | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Expansion de l'industrie des aliments transformés et des aliments de commodité | +0.7% | Asie-Pacifique en cœur, extension vers le Moyen-Orient | Moyen terme (2–4 ans) |

| Forte croissance des marchés des nutraceutiques et des aliments fonctionnels | +0.6% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Adoption croissante des applications d'administration pharmaceutique de médicaments | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence croissante pour les produits d'origine végétale et non-OGM | +0.5% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration croissante dans les formulations cosmétiques naturelles et biologiques | +0.3% | Europe, Amérique du Nord | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients naturels et à étiquetage propre

La demande croissante d'ingrédients naturels et à étiquetage propre est un moteur clé du marché des lécithines et phospholipides. Les fabricants de produits alimentaires, nutraceutiques et de soins personnels utilisent de plus en plus des émulsifiants d'origine naturelle, car les consommateurs préfèrent des produits avec des étiquettes simples, familières et faciles à comprendre. La lécithine soutient cette évolution car elle est dérivée de sources végétales ou d'œufs et contribue à améliorer l'émulsification, la stabilisation et la dispersibilité dans une large gamme de produits sans être perçue comme un additif hautement synthétique. Cela la rend adaptée à des applications telles que les produits de boulangerie, la confiserie, les compléments alimentaires, la nutrition infantile et les formulations de soins personnels. Les préférences des consommateurs soutiennent également cette tendance, avec 71 % des consommateurs mondiaux préférant des résultats progressifs issus de sources naturelles et montrant une volonté de payer davantage pour ces produits, selon Asia Food Journal en octobre 2025[1]Source : Asia Food Journal, "Ingrédients Naturels et Facteurs Émotionnels : Facteurs Clés Remodelant le Marché Mondial de la Nutrition", asiafoodjournal.com. En conséquence, les entreprises agroalimentaires et de compléments alimentaires utilisent davantage de lécithine, notamment les variétés de tournesol et de soja, dans des produits reformulés avec un positionnement en étiquetage propre, non-OGM et bien-être premium.

Adoption croissante des applications d'administration pharmaceutique de médicaments

L'utilisation croissante des lécithines et phospholipides dans l'administration pharmaceutique de médicaments stimule le marché de ces ingrédients. Les phospholipides aident les fabricants de médicaments à améliorer la façon dont les médicaments sont transportés, absorbés et stabilisés dans l'organisme, notamment dans des produits tels que les formulations liposomales, les émulsions injectables, les produits de nutrition parentérale et d'autres systèmes avancés d'administration de médicaments. La demande augmente à mesure que la fabrication pharmaceutique se développe dans le monde entier, notamment pour les médicaments génériques abordables et les formulations complexes nécessitant des ingrédients d'administration sûrs et efficaces. Cette tendance est également soutenue par la position forte de l'Inde dans l'industrie pharmaceutique. Selon le Bureau de Presse et d'Information de l'Inde en mars 2026, l'Inde est le plus grand fournisseur mondial de médicaments génériques, représentant environ 20 % de l'approvisionnement mondial et produisant environ 60 000 marques génériques dans 60 catégories thérapeutiques[2]Source : Bureau de Presse et d'Information de l'Inde, "Les Produits Pharmaceutiques Indiens dans les Soins de Santé Mondiaux", pib.gov.in. À mesure que la production d'injectables, de médicaments de soins intensifs, de médicaments spécialisés et d'autres formulations avancées augmente, les fabricants devraient utiliser davantage de lécithines et de phospholipides, ces ingrédients étant fonctionnels, biocompatibles et adaptés aux applications pharmaceutiques de haute qualité.

Préférence croissante pour les produits d'origine végétale et non-OGM

La préférence croissante pour les produits d'origine végétale et non-OGM stimule la demande sur le marché des lécithines et phospholipides, car les fabricants de produits alimentaires, nutraceutiques et de soins personnels recherchent des ingrédients conformes aux attentes des consommateurs en matière d'étiquettes plus propres et plus transparentes. De nombreux consommateurs préfèrent désormais les produits fabriqués à partir d'ingrédients d'origine végétale et souhaitent éviter les sources génétiquement modifiées, ce qui accroît l'utilisation de la lécithine à base de tournesol et de colza comme alternatives à la lécithine à base de soja. Ces ingrédients sont particulièrement utiles dans les formulations véganes, sans allergènes et à étiquetage propre, car ils contribuent à améliorer la texture, la stabilité et la qualité des produits tout en soutenant les allégations non-soja et non-OGM. La tendance est également soutenue par l'expansion de la base mondiale de consommateurs végétaux : selon la Fondation Mondiale pour les Animaux, il y a environ 88 millions de véganes dans le monde sur une population mondiale de plus de 8,3 milliards[3]Source : Fondation Mondiale pour les Animaux, "Combien de Véganes y a-t-il dans le Monde en 2026 ? Dernières Statistiques Véganes", worldanimalfoundation.org. À mesure que davantage de marques lancent des produits végans, d'origine végétale et à étiquetage propre, la demande de lécithines et phospholipides d'origine végétale devrait continuer à croître.

Intégration croissante dans les formulations cosmétiques naturelles et biologiques

L'utilisation croissante des lécithines et phospholipides dans les cosmétiques naturels et biologiques stimule le marché de ces ingrédients. Les marques cosmétiques utilisent ces ingrédients dans les produits de soin de la peau, les systèmes topiques liposomaux et les produits de réparation de la barrière cutanée, car ils contribuent à mélanger l'huile et l'eau, à améliorer la rétention d'humidité, à soutenir la fonction de barrière cutanée et à délivrer les ingrédients actifs plus efficacement. Leur origine naturelle les rend également adaptés aux produits premium qui valorisent les allégations d'étiquetage propre, d'origine végétale et de respect de la peau. Les phospholipides dérivés du tournesol gagnent en attention car ils soutiennent le positionnement non-OGM et végan, qui devient de plus en plus important dans les produits de soins personnels naturels et biologiques. Bien que les cosmétiques restent un domaine d'application plus restreint que l'alimentation ou les produits pharmaceutiques, ils offrent une opportunité de croissance à haute valeur ajoutée pour les fournisseurs capables de proposer des phospholipides de spécialité avec une qualité constante, de bonnes performances et un soutien à la formulation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût de production élevé des phospholipides de spécialité | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Volatilité de la disponibilité et des prix des matières premières | -0.5% | Mondial, particulièrement en Amérique du Sud et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs à l'égard des ingrédients génétiquement modifiés | -0.4% | Europe et Amérique du Nord | Moyen terme (2–4 ans) |

| Stabilité en rayon plus courte des formats de lécithine liquide par rapport aux formats secs | -0.3% | Régions tropicales, marchés émergents | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé des phospholipides de spécialité

Les coûts de production élevés des phospholipides de spécialité demeurent un frein majeur sur le marché mondial des lécithines et phospholipides, notamment dans les applications pharmaceutiques, nutraceutiques et autres applications à haute spécification. Comparés à la lécithine standard de qualité alimentaire, les phospholipides de spécialité nécessitent des procédés plus avancés pour atteindre une pureté plus élevée, une meilleure consistance et des exigences de performance spécifiques. Ces procédés comprennent le fractionnement, l'extraction par solvant, la distillation moléculaire et, dans certains cas, la séparation chromatographique, qui augmentent tous les coûts de fabrication. Les coûts augmentent encore davantage car les fournisseurs doivent respecter des normes pharmacopéiales strictes, exploiter des installations conformes aux Bonnes Pratiques de Fabrication en vigueur, soutenir les Dossiers Maîtres de Médicaments et mener à bien des processus répétés de qualification et d'audit des clients. Ces exigences nécessitent des équipes techniques qualifiées, des équipements spécialisés, des systèmes de contrôle qualité solides et une documentation détaillée. En conséquence, seul un nombre limité d'entreprises peut produire ces ingrédients de haute pureté au niveau de qualité requis.

Volatilité de la disponibilité et des prix des matières premières

La disponibilité des matières premières et les prix demeurent un défi majeur pour le marché des lécithines et phospholipides. La lécithine est principalement produite lors du broyage des graines oléagineuses de soja et de tournesol, de sorte que son approvisionnement dépend fortement de la production agricole, des conditions météorologiques et des tendances du marché des huiles alimentaires. De mauvaises récoltes de soja en Amérique du Sud, des perturbations dans les principales régions productrices de tournesol, ou des variations soudaines des prix des huiles végétales peuvent augmenter les coûts des intrants et rendre l'approvisionnement moins prévisible. Ce problème est plus grave pour la lécithine non-OGM et à identité préservée, car ces chaînes d'approvisionnement dépendent d'un nombre plus restreint de sources approuvées et sont souvent concentrées dans des régions spécifiques. En conséquence, les fabricants et les acheteurs font face à une pression accrue sur les coûts et à un risque d'approvisionnement plus élevé. Pour gérer ces défis, les entreprises ont recours à un approvisionnement dual plus fréquent, à des contrats d'approvisionnement à plus long terme et à une meilleure planification des stocks afin de garantir une disponibilité régulière pour les applications alimentaires, d'alimentation animale, pharmaceutiques et nutraceutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : La Lécithine de Tournesol Érode la Suprématie Historique du Soja

La lécithine de soja devrait dominer le marché des lécithines et phospholipides d'ici 2025, avec une part de marché de 61,08 %. Cela est principalement dû à la solide infrastructure mondiale de transformation du soja, qui garantit un approvisionnement régulier en matières premières et une production rentable. La lécithine de soja est largement utilisée dans des secteurs tels que l'alimentation, l'alimentation animale et les produits pharmaceutiques, ainsi que dans des applications industrielles, en raison de sa capacité à émulsifier, stabiliser et disperser les ingrédients. De plus, elle est disponible sous diverses formes, notamment liquide, déshuilée et lécithine modifiée, ce qui la rend polyvalente pour les applications à grande échelle et spécialisées.

La lécithine de tournesol devrait connaître une croissance rapide, avec un CAGR de 8,48 % sur la période 2026-2031, ce qui en fait l'un des segments à la croissance la plus rapide du marché. Cette croissance est portée par la demande croissante d'ingrédients non-OGM, sans allergènes et à étiquetage propre, notamment dans les produits alimentaires premium, nutraceutiques et de soins personnels. De nombreux fabricants se tournent vers la lécithine de tournesol pour réduire leur dépendance aux alternatives à base de soja et répondre aux préférences des consommateurs pour des options plus saines. Sa popularité croissante est également soutenue par le développement de nouveaux produits, des applications plus larges et l'obtention croissante d'approbations réglementaires dans les secteurs soucieux de la santé et liés à l'alimentation.

Par Forme : La Poudre Progresse Face aux Exigences de Dosage de Précision du Liquide

La lécithine liquide représentait 86,21 % du marché des lécithines et phospholipides par forme en 2025, soulignant son utilisation extensive dans la production alimentaire et d'alimentation animale à grande échelle. Sa popularité est due à sa facilité d'intégration dans les systèmes de fabrication, sa compatibilité avec les huiles et les graisses, et sa rentabilité dans des produits tels que les produits de boulangerie, la confiserie, la margarine, les aliments instantanés et l'alimentation animale. De plus, la lécithine liquide est largement disponible à partir de sources telles que le soja, le tournesol et le colza, soutenue par des chaînes d'approvisionnement bien établies. Sa capacité à remplir plusieurs fonctions, notamment l'émulsification, le contrôle de la viscosité et la stabilisation, en fait un choix privilégié pour les applications industrielles à grand volume.

La lécithine en poudre devrait croître à un taux de croissance annuel composé (CAGR) de 9,21 % de 2026 à 2031, portée par son utilisation croissante dans les produits pharmaceutiques, les nutraceutiques et les produits alimentaires premium. Ce format est idéal pour les applications nécessitant des concentrations plus élevées en phospholipides, un dosage précis et une meilleure manipulation, telles que les mélanges secs, les gélules, les sachets, la nutrition infantile et les compléments alimentaires. La lécithine en poudre offre des avantages tels qu'une stabilité améliorée, une teneur en humidité plus faible et un stockage plus facile, ce qui la rend adaptée aux formulations spécialisées. La demande croissante de produits de lécithine déshuilée et de spécialité avec une dispersibilité améliorée et une teneur standardisée soutient davantage sa croissance en tant qu'option à haute valeur ajoutée sur le marché.

Par Application : La Demande Pharmaceutique Élève la Valeur du Mix de Marché

Le secteur de l'alimentation et des boissons a détenu la plus grande part du marché des lécithines et phospholipides en 2025, représentant 50,60 % des applications. Cette domination est due à l'utilisation extensive de la lécithine dans divers rôles, tels qu'émulsifiant, stabilisant, agent de démoulage et aide à l'instantanéisation. Elle est largement utilisée dans des produits tels que les produits de boulangerie, la confiserie, les produits laitiers, la nutrition infantile, les aliments de commodité et les boissons. La lécithine est appréciée pour sa capacité à améliorer la texture, prolonger la durée de conservation et améliorer l'efficacité du traitement. La préférence croissante pour les ingrédients à étiquetage propre et fonctionnels dans les aliments emballés continue de stimuler la demande dans ce segment.

Le secteur pharmaceutique devrait être le domaine d'application à la croissance la plus rapide pour les lécithines et phospholipides, avec un CAGR projeté de 7,95 % de 2026 à 2031. Cette croissance est alimentée par l'utilisation croissante de phospholipides de haute pureté dans les systèmes avancés d'administration de médicaments, les formulations liposomales, les émulsions injectables, la nutrition parentérale et les gélules molles. Ces ingrédients sont très appréciés pour leur biocompatibilité et pour améliorer la stabilité et la biodisponibilité des principes actifs pharmaceutiques. À mesure que l'industrie pharmaceutique évolue vers des formulations plus spécialisées et des systèmes d'administration à base de lipides, la demande de lécithines et phospholipides dans ce secteur devrait augmenter de manière significative.

Analyse Géographique

L'Amérique du Nord représentait 31,10 % du marché des lécithines et phospholipides en 2025. La région bénéficie d'une grande industrie de transformation alimentaire, d'un marché des aliments emballés bien développé et d'une solide base de fabrication pharmaceutique. Les États-Unis constituent le principal centre de demande dans la région. La lécithine est largement utilisée dans les produits de boulangerie, la confiserie, la nutrition infantile et les aliments de commodité, tandis que les phospholipides sont de plus en plus utilisés dans les applications biopharmaceutiques et d'administration de médicaments à base de lipides. L'Europe reste également un marché majeur, soutenu par une forte demande de lécithine non-OGM et de spécialité dans les applications alimentaires, nutraceutiques et pharmaceutiques, ainsi que par des investissements continus dans la lécithine de tournesol et la production d'ingrédients à étiquetage propre.

L'Asie-Pacifique devrait être le marché régional à la croissance la plus rapide, avec un CAGR de 7,66 % de 2026 à 2031. La Chine et l'Inde sont à la tête de cette croissance, à mesure que la fabrication pharmaceutique se développe, que la consommation de compléments alimentaires augmente et que la demande d'aliments transformés s'accroît. La Chine renforce sa position dans la production de phospholipides de qualité pharmaceutique et de matériaux lipidiques avancés. L'Inde connaît une demande plus élevée portée par la hausse des revenus disponibles, une présence plus large du commerce de détail organisé et un intérêt croissant pour les formulations axées sur la santé. Le Japon reste un marché techniquement avancé dans la région, soutenu par une demande régulière de produits riches en phosphatidylcholine dans les applications nutraceutiques et de santé fonctionnelle, tandis que l'Asie du Sud-Est et l'Australie se développent grâce aux aliments transformés, à la nutrition animale et aux applications d'alimentation en aquaculture.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont des marchés plus petits mais importants dans le secteur mondial des lécithines et phospholipides. L'Amérique du Sud est étroitement liée à la chaîne de valeur du soja, le Brésil et l'Argentine jouant un rôle clé dans la production mondiale et l'approvisionnement à l'exportation de lécithine de soja. La région est plus importante en tant que source de lécithine de qualité courante que comme centre de demande à haute valeur ajoutée, bien que les utilisations alimentaires et d'alimentation animale locales continuent de soutenir la consommation. Le Moyen-Orient et l'Afrique connaissent une croissance progressive à mesure que la fabrication alimentaire, les importations d'ingrédients et les systèmes d'approvisionnement organisés se développent dans les pays du GCC et en Afrique du Sud. La demande dans ces marchés est soutenue par la croissance des aliments emballés, le développement du secteur de l'alimentation animale et l'intérêt croissant pour les ingrédients alimentaires fonctionnels et nutritionnels.

Paysage Concurrentiel

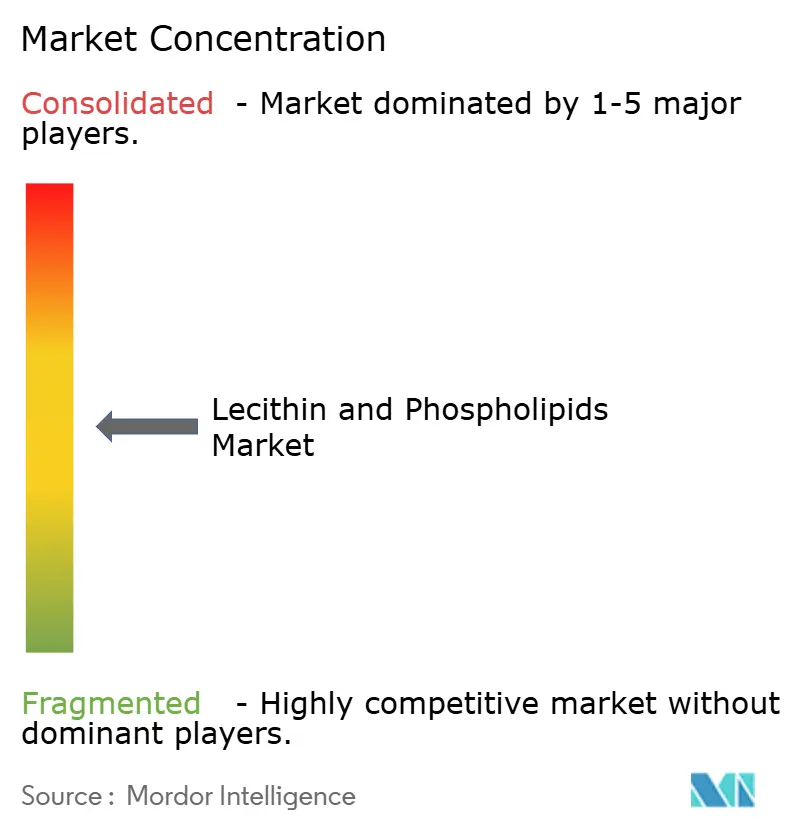

Le marché des lécithines et phospholipides est modérément consolidé. Les principales entreprises du marché comprennent Cargill, Inc., Archer Daniels Midland Company, Bunge Limited, Wilmar International et Sternchemie GmbH & Co. KG. Les grands fournisseurs d'ingrédients agroalimentaires se font concurrence grâce à de solides capacités de transformation des graines oléagineuses, à de vastes réseaux d'approvisionnement et à une distribution mondiale étendue. Les fabricants de phospholipides de spécialité se concentrent sur des produits de plus haute pureté et des ingrédients conçus pour des applications spécifiques. En conséquence, la concurrence varie selon la source, le grade et l'utilisation finale.

La lécithine de qualité alimentaire et d'alimentation animale est principalement portée par l'échelle de production, l'efficacité des coûts et la fiabilité de l'approvisionnement. En revanche, les phospholipides pharmaceutiques et nutraceutiques dépendent davantage de l'expertise technique, de normes de qualité strictes et du soutien à la formulation. Les grandes entreprises intégrées telles que Cargill, ADM, Bunge et Wilmar se font fortement concurrence dans les applications courantes de lécithine. Les entreprises spécialisées telles que Lipoid GmbH, Sternchemie et Croda International se concentrent sur des systèmes de phospholipides différenciés, des formats de haute pureté et le soutien réglementaire. Cela crée une différence nette entre les fournisseurs de lécithine courante et les producteurs de phospholipides de spécialité à haute valeur ajoutée.

Les opportunités de croissance les plus fortes se situent dans la lécithine de tournesol non-OGM, les phospholipides de qualité pharmaceutique et la lécithine modifiée ou fractionnée pour les applications premium. Les fournisseurs investissent dans des technologies d'extraction, de modification enzymatique, de purification et de fractionnement pour améliorer la qualité et la fonctionnalité des produits. Ces technologies contribuent à augmenter la concentration en phospholipides et à soutenir l'utilisation dans des systèmes d'administration avancés et des formulations à étiquetage propre. L'Europe reste un centre important pour le développement des phospholipides de spécialité. Parallèlement, les fabricants en Inde et en Chine élargissent leur rôle dans les ingrédients de lécithine de qualité pharmaceutique et nutraceutique, intensifiant la concurrence dans les segments à plus haute valeur ajoutée du marché.

Leaders du Secteur des Lécithines et Phospholipides

-

Cargill, Inc.

-

Archer Daniels Midland Company

-

Bunge Limited

-

Sternchemie GmbH & Co KG

-

Wilmar International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Lekithos a lancé des granules de lécithine de tournesol, ajoutant une option sèche à flux libre à son portefeuille existant de formats liquide, poudre et gélule, conçue pour une utilisation pratique dans les smoothies, les yaourts et les céréales, et promue comme 100 % pure, non-OGM, testée au glyphosate et sans allergènes.

- Juin 2025 : Austrade a lancé une poudre de lécithine de tournesol hydrolysée non-OGM pour les fabricants de boissons fonctionnelles, la promouvant comme un émulsifiant à étiquetage propre pour répondre aux défis de formulation dans les systèmes de boissons.

- Mai 2025 : Louis Dreyfus Company a lancé une nouvelle ligne de production automatisée pour la lécithine d'alimentation animale de spécialité à Tianjin, en Chine. Cette installation, située sur son site existant de broyage de graines oléagineuses, fonctionnait entièrement à l'électricité renouvelable.

- Avril 2024 : VAV Lipids a annoncé que sa capacité de son installation de Ratnagiri, certifiée Bonnes Pratiques de Fabrication en vigueur de l'UE et mise à niveau, permettait de produire 6 000 kg de lécithine de jaune d'œuf pharmaceutique par an, représentant environ 7 % de la demande mondiale estimée.

Périmètre du Rapport sur le Marché Mondial des Lécithines et Phospholipides

Les lécithines et phospholipides, qu'ils soient d'origine naturelle ou synthétique, sont des agents émulsifiants à base de lipides utilisés dans les applications alimentaires, nutraceutiques, pharmaceutiques, d'alimentation animale et de soins personnels. Ils servent à l'émulsification, à la stabilisation, la dispersibilité et à l'administration d'ingrédients actifs. Le marché mondial des lécithines et phospholipides comprend la source, la forme, l'application et la géographie. Sur la base de la source, le marché est classifié en soja, tournesol, colza, œuf et autres. Sur la base de la forme, le marché est classifié en poudre et liquide. Sur la base de l'application, le marché est classifié en alimentation et boissons, compléments alimentaires, produits pharmaceutiques et alimentation animale. Sur la base de la géographie, le marché est classifié en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Soja |

| Tournesol |

| Colza |

| Œuf |

| Autres |

| Poudre |

| Liquide |

| Alimentation et Boissons | Boulangerie et Confiserie |

| Produits Laitiers et Alternatives Laitières | |

| Viande et Alternatives à la Viande | |

| Boissons | |

| Autres Alimentation et Boissons | |

| Compléments Alimentaires | |

| Produits Pharmaceutiques | |

| Alimentation Animale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Source | Soja | |

| Tournesol | ||

| Colza | ||

| Œuf | ||

| Autres | ||

| Par Forme | Poudre | |

| Liquide | ||

| Par Application | Alimentation et Boissons | Boulangerie et Confiserie |

| Produits Laitiers et Alternatives Laitières | ||

| Viande et Alternatives à la Viande | ||

| Boissons | ||

| Autres Alimentation et Boissons | ||

| Compléments Alimentaires | ||

| Produits Pharmaceutiques | ||

| Alimentation Animale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des lécithines et phospholipides d'ici 2031 ?

Le marché des lécithines et phospholipides devrait atteindre 2,41 milliards USD d'ici 2031, en hausse par rapport à 1,95 milliard USD en 2026, avec une croissance projetée à un CAGR de 4,23 % sur la période 2026-2031.

Pourquoi la lécithine de tournesol gagne-t-elle des parts face aux produits à base de soja ?

La lécithine de tournesol bénéficie de son profil naturellement non-OGM, de préoccupations allergéniques moindres et d'une acceptation réglementaire plus large, notamment la réponse sans objection de la FDA en 2026 pour le GRN n° 1267.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

Les produits pharmaceutiques devraient être l'application à la croissance la plus rapide, avec un CAGR de 7,95 % jusqu'en 2031, soutenu par les médicaments liposomaux, les nanoparticules lipidiques et une utilisation plus large dans les pipelines d'ARNm et de produits biologiques.

Pourquoi les formats de lécithine en poudre croissent-ils plus vite que les formes liquides ?

La lécithine en poudre devrait croître à un CAGR de 9,21 % car elle offre une meilleure concentration en phospholipides, un dosage plus précis et un transport à température ambiante plus facile que la lécithine liquide.

Dernière mise à jour de la page le: