レシチンおよびリン脂質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 2.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

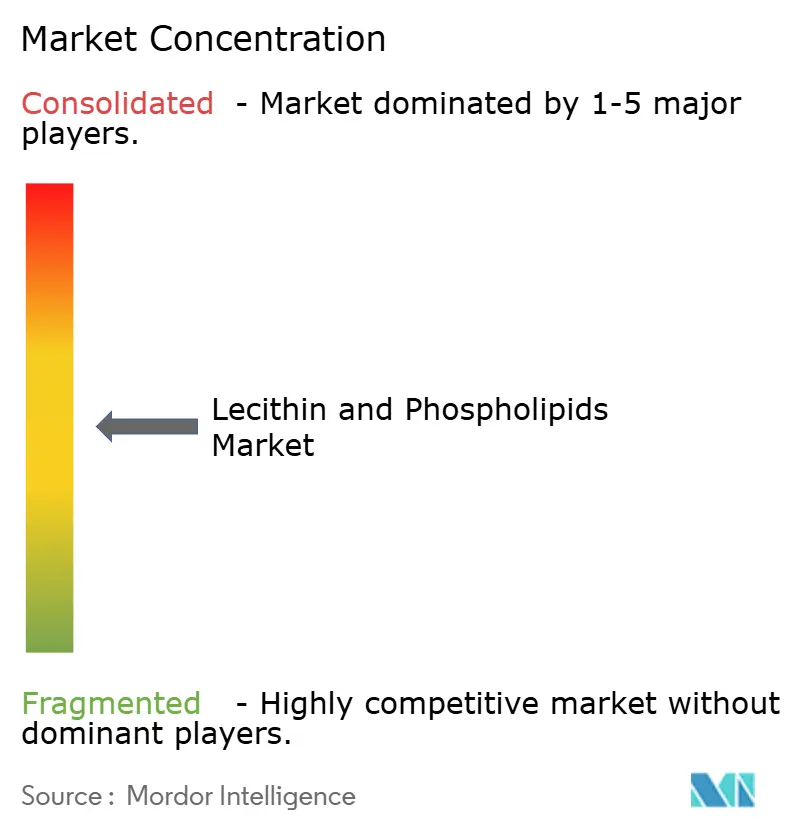

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレシチンおよびリン脂質市場分析

レシチンおよびリン脂質市場規模は、2025年の18.7 ビリオン 米ドルから2026年には19.5 ビリオン 米ドルへと成長し、2031年までに24.0 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.23%を記録する見込みです。食品製造、医薬品デリバリーシステム、パーソナルケア製剤からの需要増加が成長を支えています。食品メーカーは、クリーンラベルを訴求する製品において、合成乳化剤の代替として植物由来のレシチンおよびリン脂質をますます活用しています。これらの成分は、多様な食品・飲料製品においてテクスチャー、安定性、賞味期限の改善に寄与します。医薬品分野では、mRNA治療薬、腫瘍学製品、バイオロジクスにおいて、薬物送達の改善と製剤の有効性向上を目的として、脂質ベースのシステムの活用が進んでいます。パーソナルケアブランドも、皮膚・毛髪用活性成分のキャリアとしてリン脂質を採用しており、生体適合性とクリーンラベルポジショニングを支援しています。これにより、クリーム、ローション、美容液、ヘアケア製剤などの製品への活用が広がっています。市場は中程度に集約されており、主要プレーヤーにはCargill, Inc.、Archer Daniels Midland Company、Wilmar Internationalなどが含まれます。

主要レポートのポイント

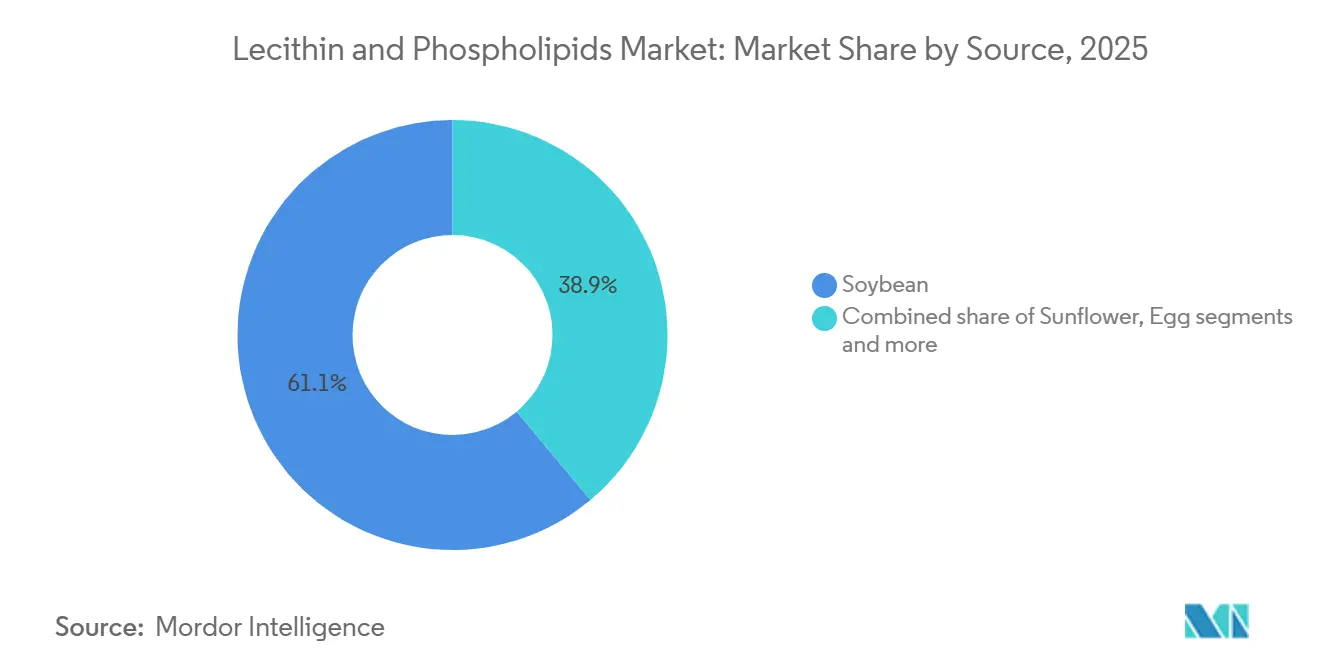

- 原料別では、大豆由来レシチンが2025年に61.08%の収益シェアでトップとなり、ひまわりレシチンは2031年にかけてCAGR 8.48%で拡大する見込みです。

- 形態別では液体レシチンが2025年に86.21%の収益シェアを占め、粉末レシチンは2031年にかけてCAGR 9.21%で成長する見込みです。

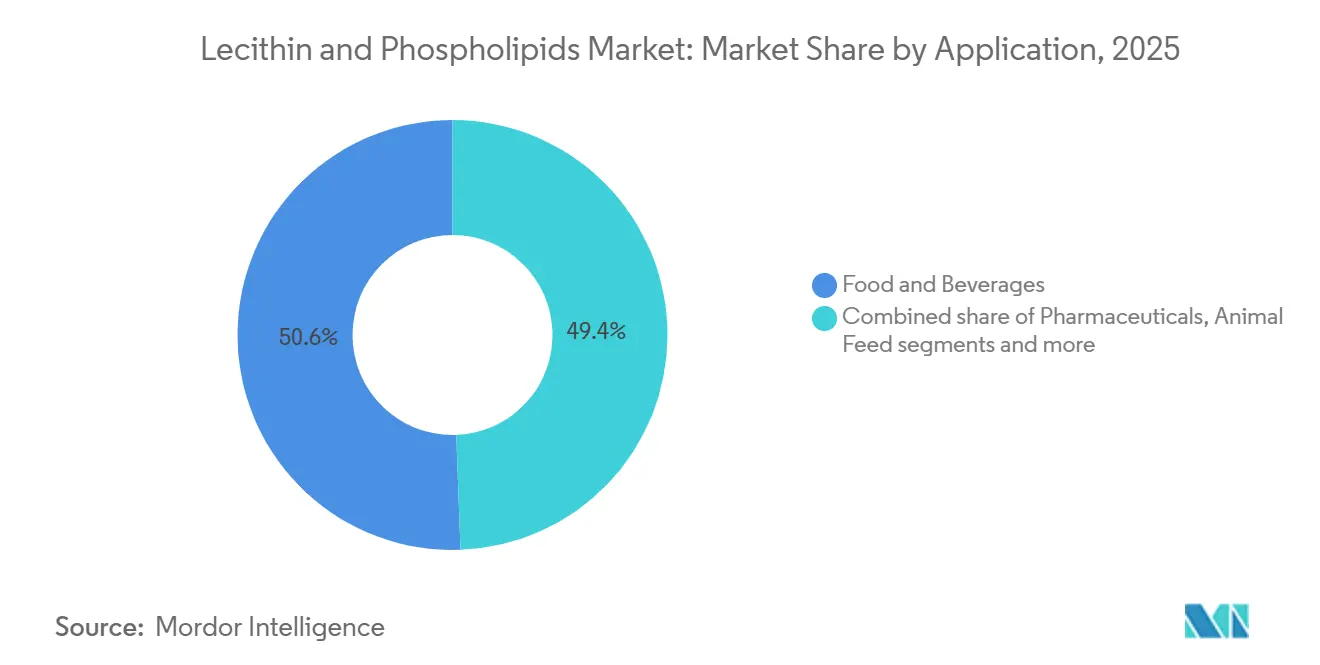

- 用途別では、食品・飲料が2025年に50.60%の収益シェアを占め、医薬品が2031年にかけて最高のCAGR 7.95%を記録する見込みです。

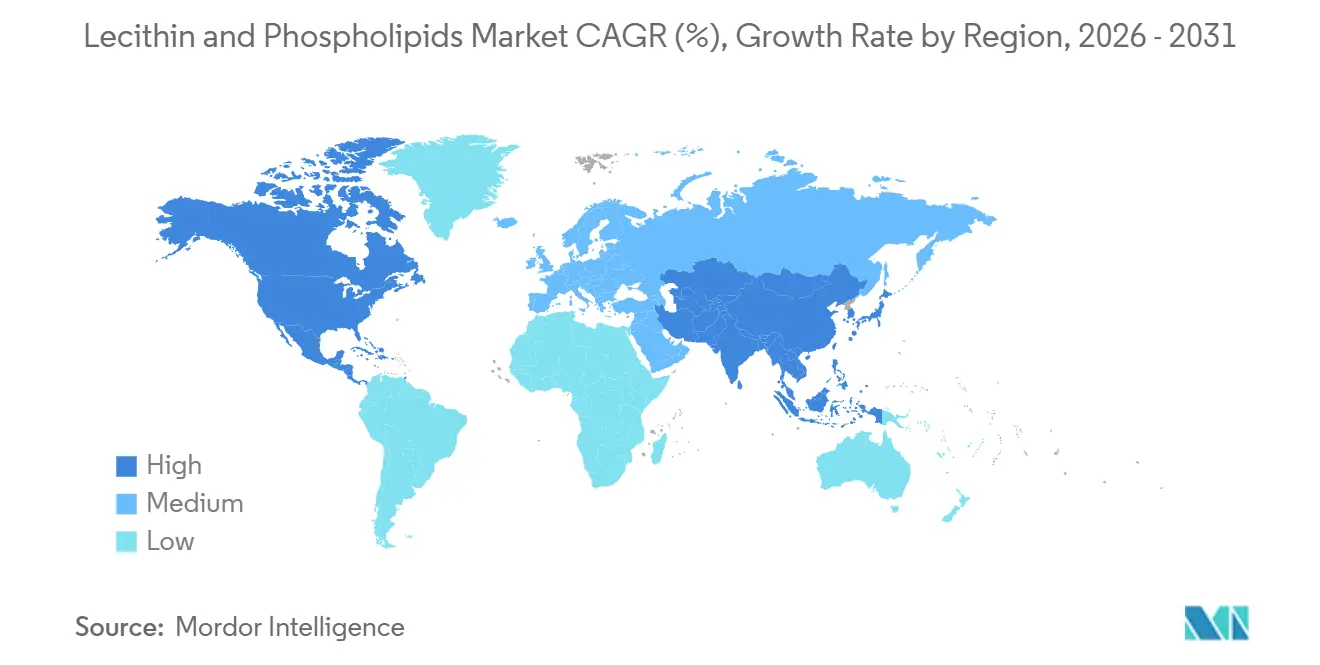

- 地域別では、北米が2025年に31.10%の収益シェアを占め、アジア太平洋が2031年にかけてCAGR 7.66%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルレシチンおよびリン脂質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルおよび天然原料への需要増加 | +0.8% | グローバル | 短期(2年以内) |

| 加工食品・利便性食品産業の拡大 | +0.7% | アジア太平洋が中心、中東への波及 | 中期(2~4年) |

| ニュートラシューティカルおよび機能性食品市場の力強い成長 | +0.6% | 北米および欧州 | 中期(2~4年) |

| 医薬品ドラッグデリバリー用途の採用拡大 | +0.7% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 植物由来および非GMO製品への嗜好の高まり | +0.5% | 欧州および北米 | 短期(2年以内) |

| 天然・オーガニックコスメ製剤への組み込み増加 | +0.3% | 欧州、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび天然原料への需要増加

クリーンラベルおよび天然原料への需要増加は、レシチンおよびリン脂質市場の主要な促進要因です。消費者がシンプルで馴染みやすく理解しやすい成分表示を好む傾向から、食品、ニュートラシューティカル、パーソナルケアメーカーは天然由来の乳化剤をますます採用しています。レシチンは植物または卵を原料とし、高度に合成された添加物とは見なされることなく、幅広い製品において乳化、安定化、分散性の向上に寄与するため、このシフトを支えています。これにより、ベーカリー製品、菓子類、栄養補助食品、乳幼児栄養食品、パーソナルケア製剤などの用途に適しています。消費者の嗜好もこのトレンドを後押ししており、2025年10月のアジア・フード・ジャーナルによると、世界の消費者の71%が天然由来の成分による緩やかな効果を好み、そのためにより高い価格を支払う意向を示しています[1]出典:アジア・フード・ジャーナル、「天然原料と感情的ドライバー:グローバル栄養市場を再形成する主要因」、asiafoodjournal.com。その結果、食品・サプリメント企業は、クリーンラベル、非GMO、プレミアムウェルネスを訴求するリニューアル製品において、特にひまわりおよび大豆品種のレシチンをより多く使用しています。

医薬品ドラッグデリバリー用途の採用拡大

医薬品ドラッグデリバリーにおけるレシチンおよびリン脂質の利用拡大が、これらの成分の市場を牽引しています。リン脂質は、リポソーム製剤、注射用エマルジョン、非経口栄養製品、その他の先進的なドラッグデリバリーシステムなどの製品において、医薬品の体内での運搬、吸収、安定化の改善を支援します。特に手頃な価格のジェネリック医薬品や、安全で効果的なデリバリー成分を必要とする複雑な製剤において、世界的に医薬品製造が拡大するにつれ、需要が高まっています。このトレンドは、インドの医薬品産業における強固な地位によっても支えられています。2026年3月のインド報道情報局によると、インドは世界最大のジェネリック医薬品供給国であり、世界供給量の約20%を占め、60の治療カテゴリーにわたて約60,000のジェネリックブランドを生産しています[2]出典:インド報道情報局、「グローバルヘルスケアにおけるインドの医薬品」、pib.gov.in。注射剤、クリティカルケア医薬品、スペシャルティ医薬品、その他の先進製剤の生産が増加するにつれ、メーカーはレシチンおよびリン脂質をより多く使用することが見込まれます。これらの成分は機能的で生体適合性があり、高品質な医薬品用途に適しています。

植物由来および非GMO製品への嗜好の高まり

植物由来および非GMO製品への嗜好の高まりが、レシチンおよびリン脂質市場の需要を牽引しています。食品、ニュートラシューティカル、パーソナルケアメーカーが、よりクリーンで透明性の高いラベルに対する消費者の期待に沿った成分を求めているためです。多くの消費者が植物由来の成分で作られた製品を好み、遺伝子組み換え原料を避けたいと考えており、大豆由来レシチンの代替としてひまわりおよびナタネ由来レシチンの使用が増加しています。これらの成分は、テクスチャー、安定性、製品品質の改善に寄与しながら、非大豆・非GMOの訴求を支援するため、ビーガン、アレルゲン配慮、クリーンラベル製剤において特に有用です。このトレンドは、拡大する世界の植物由来消費者層によっても支えられており、世界動物財団によると、83億人以上の世界人口のうち約8,800万人のビーガンが世界に存在します[3]出典:世界動物財団、「2026年の世界のビーガン人口は?最新ビーガン統計」、worldanimalfoundation.org。より多くのブランドがビーガンフレンドリー、植物由来、クリーンラベル製品を展開するにつれ、植物由来レシチンおよびリン脂質への需要はさらに拡大する見込みです。

天然・オーガニックコスメ製剤への組み込み増加

天然・オーガニックコスメにおけるレシチンおよびリン脂質の利用拡大が、これらの成分の市場を牽引しています。コスメブランドは、油と水の混合、保湿保持の改善、皮膚バリア機能のサポート、活性成分のより効果的なデリバリーを目的として、スキンケア製品、リポソームトピカルシステム、バリア修復製品にこれらの成分を使用しています。天然由来であることから、クリーンラベル、植物由来、肌に優しいという訴求を促進するプレミアム製品にも適しています。ひまわり由来リン脂質は、非GMOおよびビーガンポジショニングを支援することから注目を集めており、天然・オーガニックパーソナルケア製品においてその重要性が高まっています。コスメは食品や医薬品と比較して小さな用途分野にとどまりますが、一貫した品質、高いパフォーマンス、製剤サポートを提供できるサプライヤーにとって、高付加価値の成長機会を提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スペシャルティリン脂質の高い製造コスト | -0.6% | グローバル | 長期(4年以上) |

| 原材料の入手可能性と価格の変動性 | -0.5% | グローバル、特に南米およびアジア太平洋 | 短期(2年以内) |

| 遺伝子組み換え成分に対する消費者の懐疑心 | -0.4% | 欧州および北米 | 中期(2~4年) |

| 乾燥形と比較した液体レシチン形態の保存安定性の短さ | -0.3% | 熱帯地域、新興市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スペシャルティリン脂質の高い製造コスト

スペシャルティリン脂質の高い製造コストは、グローバルなレシチンおよびリン脂質市場、特に医薬品、ニュートラシューティカル、その他の高仕様用途における主要な抑制要因であり続けています。標準的な食品グレードのレシチンと比較して、スペシャルティリン脂質はより高い純度、優れた一貫性、特定のパフォーマンス要件を達成するためにより高度な加工が必要です。これらのプロセスには、分画、溶媒抽出、分子蒸留、場合によってはクロマトグラフィー分離が含まれ、いずれも製造コストを増加させます。さらに、サプライヤーは厳格な薬局方基準を満たし、cGMP準拠施設を運営し、医薬品マスターファイルを支援し、繰り返しの顧客適格性確認および監査プロセスを完了する必要があるため、コストはさらに上昇します。これらの要件は、熟練した技術チーム、専門的な設備、強固な品質管理システム、詳細な文書化を必要とします。その結果、必要な基準でこれらの高純度成分を製造できる企業は限られています。

原材料の入手可能性と価格の変動性

原材料の入手可能性と価格は、レシチンおよびリン脂質市場における主要な課題であり続けています。レシチンは主に大豆およびひまわりの油糧種子の搾油過程で生産されるため、その供給は作物収量、気象条件、食用油市場のトレンドに大きく依存しています。南米での大豆の不作、主要なひまわり栽培地域での混乱、または植物油価格の急激な変動は、投入コストを引き上げ、供給の予測可能性を低下させる可能性があります。この問題は、非GMOおよびアイデンティティ保全レシチンにとってより深刻であり、これらのサプライチェーンは承認された原料源が少なく、特定の地域に集中していることが多いためです。その結果、メーカーおよびバイヤーはより高いコスト圧力と供給リスクに直面しています。これらの課題に対処するため、企業はデュアルソーシングの活用、長期供給契約の締結、在庫計画の改善を進め、食品、飼料、医薬品、ニュートラシューティカル用途への安定した供給を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:ひまわりレシチンが大豆の歴史的優位性を侵食

大豆レシチンは2025年までにレシチンおよびリン脂質市場をリードし、市場シェア61.08%を占める見込みです。これは主に、大豆加工の強固なグローバルインフラによるものであり、原材料の安定供給とコスト効率の高い生産を確保しています。大豆レシチンは、乳化、安定化、分散の能力から、食品、飼料、医薬品などの産業や工業用途で広く使用されています。さらに、液体、脱油、改質レシチンなど様々な形態で入手可能であり、大規模および特殊用途の両方に対応できる汎用性を持っています。

ひまわりレシチンは2026年から2031年にかけてCAGR 8.48%で急速に成長し、市場で最も成長の速いセグメントの一つとなる見込みです。この成長は、特にプレミアム食品、ニュートラシューティカル、パーソナルケア製品における非GMO、アレルゲンフリー、クリーンラベル成分への需要増加によって牽引されています。多くのメーカーが大豆由来の代替品への依存を減らし、より健康的な選択肢に対する消費者の嗜好に応えるためにひまわりレシチンに転換しています。その人気の高まりは、新製品開発、用途の拡大、健康志向および食品関連分野での規制承認の増加によってさらに支えられています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

形態別:精密投与需要の高まりを受けて粉末が台頭

液体レシチンは2025年の形態別レシチンおよびリン脂質市場において86.21%を占め、大規模な食品・飼料生産における広範な使用を示しています。その人気は、製造システムへの容易な統合、油脂との相溶性、ベーカリー製品、菓子類、マーガリン、インスタント食品、動物用飼料などの製品全体にわたるコスト効率によるものです。さらに、液体レシチンは大豆、ひまわり、ナタネなどの原料から広く入手可能であり、確立されたサプライチェーンに支えられています。乳化、粘度制御、安定化など複数の機能を発揮する能力から、大量工業用途において好まれる選択肢となっています。

粉末レシチンは2026年から2031年にかけて年平均成長率(CAGR)9.21%で成長する見込みであり、医薬品、ニュートラシューティカル、プレミアム食品製品での使用増加によって牽引されています。この形態は、ドライブレンド、カプセル、サシェ、乳幼児栄養食品、栄養補助食品など、より高いリン脂質濃度、精密な投与、優れた取り扱いを必要とする用途に理想的です。粉末レシチンは、安定性の向上、低水分含量、保管の容易さなどの利点を提供し、特殊製剤に適しています。分散性の向上と標準化された含量を持つ脱油・スペシャルティレシチン製品への需要増加が、市場における高付加価値オプションとしての成長をさらに支えています。

用途別:医薬品需要が市場の付加価値ミックスを向上

食品・飲料セクターは2025年のレシチンおよびリン脂質市場において最大のシェアを占め、用途の50.60%を占めました。この優位性は、乳化剤、安定剤、離型剤、インスタント化助剤など様々な役割におけるレシチンの広範な使用によるものです。ベーカリー製品、菓子類、乳製品、乳幼児栄養食品、利便性食品、飲料などの製品に広く使用されています。レシチンはテクスチャーの改善、賞味期限の延長、加工効率の向上能力から高く評価されています。包装食品におけるクリーンラベルおよび機能性成分への嗜好の高まりが、このセグメントの需要を引き続き牽引しています。

医薬品セクターは2026年から2031年にかけてCAGR 7.95%の予測で、レシチおよびリン脂質の最も成長の速い用途分野となる見込みです。この成長は、先進的なドラッグデリバリーシステム、リポソーム製剤、注射用エマルジョン、非経口栄養、ソフトゲルカプセルにおける高純度リン脂質の使用増加によって牽引されています。これらの成分は、生体適合性と有効医薬品成分の安定性および生物学的利用能の改善において高く評価されています。医薬品産業がより特殊化された製剤と脂質ベースのデリバリーシステムへと移行するにつれ、このセクターにおけるレシチンおよびリン脂質への需要は大幅に増加する見込みで。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年のレシチンおよびリン脂質市場において31.10%を占めました。同地域は大規模な食品加工産業、発達した包装食品市場、強固な医薬品製造基盤の恩恵を受けています。米国が同地域の主要な需要センターです。レシチンはベーカリー、菓子類、乳幼児栄養食品、利便性食品製品に広く使用されており、リン脂質はバイオ医薬品および脂質ベースのドラッグデリバリー用途においてますます使用されています。欧州も主要市場であり続けており、食品、ニュートラシューティカル、医薬品用途における非GMOおよびスペシャルティレシチンへの強い需要、ならびにひまわりレシチンおよびクリーンラベル成分生産への継続的な投資に支えられています。

アジア太平洋は2026年から2031年にかけてCAGR 7.66%で最も成長の速い地域市場となる見込みです。中国とインドが医薬品製造の拡大、サプリメント消費の増加、加工食品需要の増加を背景にこの成長を牽引しています。中国は医薬品グレードのリン脂質および先進的な脂質材料の生産における地位を強化しています。インドでは、可処分所得の増加、組織化された小売の普及拡大、健康志向製剤への関心の高まりによって需要が増加しています。日本はニュートラシューティカルおよび機能性健康用途におけるホスファチジルコリン豊富製品への安定した需要に支えられ、同地域において技術的に先進的な市場であり続けています。一方、東南アジアとオーストラリアは加工食品、動物栄養、水産養殖飼料用途を通じて成長しています。

南米ならびに中東・アフリカは、グローバルなレシチンおよびリン脂質産業において規模は小さいながらも重要な市場です。南米は大豆バリューチェーンと密接に結びついており、ブラジルとアルゼンチンがグローバルな大豆レシチンの生産と輸出供給において重要な役割を果たしています。同地域は高付加価値の需要センターとしてよりも、コモディティグレードのレシチンの供給源としての重要性が高いですが、地域の食品・飼料用途が引き続き消費を支えています。中東・アフリカは、GCC諸国と南アフリカ全体で食品製造、原料輸入、組織化された調達システムが拡大するにつれ、徐々に成長しています。これらの市場の需要は、包装食品の成長、飼料セクターの発展、機能性食品・栄養成分への関心の高まりによって支えられています。

競合環境

レシチンおよびリン脂質市場は中程度に集約されています。市場の主要企業には、Cargill, Inc.、Archer Daniels Midland Company、Bunge Limited、Wilmar International、Sternchemie GmbH & Co. KGが含まれます。大手農業ビジネス原料サプライヤーは、強力な油糧種子加工能力、広範な調達ネットワーク、グローバルな流通リーチを通じて競争しています。スペシャルティリン脂質メーカーは、より高純度の製品と特定用途向けに設計された成分に注力しています。その結果、競争は原料、グレード、最終用途によって異なります。

食品・飼料グレードのレシチンは主に生産規模、コスト効率、供給信頼性によって牽引されています。対照的に、医薬品・ニュートラシューティカル用リン脂質は技術的専門知識、厳格な品質基準、製剤サポートへの依存度が高くなっています。Cargill、ADM、Bunge、Wilmarなどの大手統合企業は主流のレシチン用途において強力に競争しています。Lipoid GmbH、Sternchemie、Croda Internationalなどの専門企業は、差別化されたリン脂質システム、高純度形態、規制サポートに注力しています。これにより、コモディティレシチンのサプライヤーと高付加価値スペシャルティリン脂質の生産者との間に明確な差異が生まれています。

最も強い成長機会は、非GMOひまわりレシチン、医薬品グレードのリン脂質、プレミアム用途向けの改質・分画レシチンにあります。サプライヤーは製品品質と機能性を向上させるために、抽出、酵素的改質、精製、分画技術に投資しています。これらの技術はリン脂質濃度を高め、先進的なデリバリーシステムおよびクリーンラベル製剤での使用を支援します。欧州はスペシャルティリン脂質開発の重要な拠点であり続けています。同時に、インドと中国のメーカーが医薬品グレードおよびニュートラシューティカルグレードのレシチン成分における役割を拡大しており、市場の高付加価値部分での競争が激化しています。

レシチンおよびリン脂質産業リーダー

Cargill, Inc.

Archer Daniels Midland Company

Bunge Limited

Sternchemie GmbH & Co KG

Wilmar International

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Lekithosがひまわりレシチン顆粒を発売し、既存の液体、粉末、カプセル形態のポートフォリオに乾燥・自由流動性オプションを追加しました。スムージー、ヨーグルト、シリアルでの便利な使用を目的として設計され、100%純粋、非GMO、グリホサート検査済み、アレルゲンフリーとして販売されています。

- 2025年6月:Austradeが機能性飲料メーカー向けに非GMO加水分解ひまわりレシチン粉末を発売し、飲料システムにおける製剤上の課題に対応するクリーンラベル乳化剤として販売しました。

- 2025年5月:Louis Dreyfus Companyが中国天津において、スペシャルティ飼料レシチン向けの新しい自動生産ラインを稼働させました。この施設は既存の油糧種子搾油サイトに位置し、全て再生可能電力で稼働しています。

- 2024年4月:VAV Lipidsは、EU cGMP認証を取得したラトナギリ施設の能力を年間6,000kgの医薬品グレード卵黄レシチン生産に引き上げたと発表し、推定グローバル需要の約7%を占めると説明しました。

グローバルレシチンおよびリン脂質市場レポートの範囲

レシチンおよびリン脂質は、天然由来または合成を問わず、食品、ニュートラシューティカル、医薬品、飼料、パーソナルケア用途に利用される脂質ベースの乳化剤です。乳化、安定化、分散性、活性成分のデリバリーなどの目的に使用されます。グローバルなレシチンおよびリン脂質市場は、原料、形態、用途、地域で構成されています。原料に基づき、市場は大豆、ひまわり、ナタネ、卵、その他に分類されます。形態に基づき、市場は粉末と液体に分類されます。用途に基づき、市場は食品・飲料、栄養補助食品、医薬品、動物用飼料に分類されます。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されます。市場予測は金額(米ドル)ベースで提供されます。

| 大豆 |

| ひまわり |

| ナタネ |

| 卵 |

| その他 |

| 粉末 |

| 液体 |

| 食品・飲料 | ベーカリーおよび菓子類 |

| 乳製品および乳製品代替品 | |

| 食肉および食肉代替品 | |

| 飲料 | |

| その他の食品・飲料 | |

| 栄養補助食品 | |

| 医薬品 | |

| 動物用飼料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| その他の中東・アフリカ |

| 原料別 | 大豆 | |

| ひまわり | ||

| ナタネ | ||

| 卵 | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | 食品・飲料 | ベーカリーおよび菓子類 |

| 乳製品および乳製品代替品 | ||

| 食肉および食肉代替品 | ||

| 飲料 | ||

| その他の食品・飲料 | ||

| 栄養補助食品 | ||

| 医薬品 | ||

| 動物用飼料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のレシチンおよびリン脂質市場の予測金額は?

レシチンおよびリン脂質市場は2026年の19.5 ビリオン 米ドルから成長し、2031年までに24.1 ビリオン 米ドルに達する見込みであり、2026年から2031年にかけてCAGR 4.23%で成長する予測です。

なぜひまわりレシチンは大豆由来製品に対してシェアを拡大しているのか?

ひまわりレシチンは、天然の非GMOプロファイル、低いアレルゲン懸念、および2026年のFDAによるGRN No. 1267への無質問回答を含む幅広い規制承認の恩恵を受けています。

2031年にかけて最も急速に拡大している用途はどれか?

医薬品は2031年にかけてCAGR 7.95%で最も成長の速い用途となる見込みであり、リポソーム医薬品、脂質ナノ粒子、mRNAおよびバイオロジクスパイプラインでの幅広い使用によって支えられています。

なぜ粉末レシチン形態は液体形態よりも速く成長しているのか?

粉末レシチンはCAGR 9.21%で成長する見込みであり、液体レシチンと比較してより高いリン脂質濃度、より精密な投与、常温輸送の容易さを提供するためです。

最終更新日: