Lecithin und Phospholipide Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Lecithin und Phospholipide Marktanalyse von Mordor Intelligence

Die Marktgröße für Lecithin und Phospholipide wird voraussichtlich von 1,87 Milliarden USD im Jahr 2025 auf 1,95 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,40 Milliarden USD erreichen, was einer CAGR von 4,23 % im Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die steigende Nachfrage aus der Lebensmittelproduktion, pharmazeutischen Wirkstoffträgersystemen und Formulierungen für die Körperpflege gestützt. Lebensmittelunternehmen setzen zunehmend pflanzlich gewonnenes Lecithin und Phospholipide als Alternativen zu synthetischen Emulgatoren ein, insbesondere in Produkten, die Clean-Label-Ansprüche betonen. Diese Inhaltsstoffe tragen dazu bei, Textur, Stabilität und Haltbarkeit einer Vielzahl von Lebensmittel- und Getränkeprodukten zu verbessern. In der Pharmaindustrie nutzen Arzneimittelentwickler zunehmend lipidbasierte Systeme für mRNA-Therapeutika, Onkologieprodukte und Biologika, da diese Systeme die Wirkstoffabgabe verbessern und wirksamere Formulierungen ermöglichen. Körperpflegemarken verwenden Phospholipide auch als Träger für Haut- und Haarwirkstoffe, da sie Biokompatibilität und Clean-Label-Positionierung unterstützen. Dies macht sie nützlich in Produkten wie Cremes, Lotionen, Seren und Haarpflegeformulierungen. Der Markt ist mäßig konsolidiert, wobei führende Unternehmen wie Cargill, Inc., Archer Daniels Midland Company und Wilmar International zu den wichtigsten Akteuren zählen.

Wichtigste Erkenntnisse des Berichts

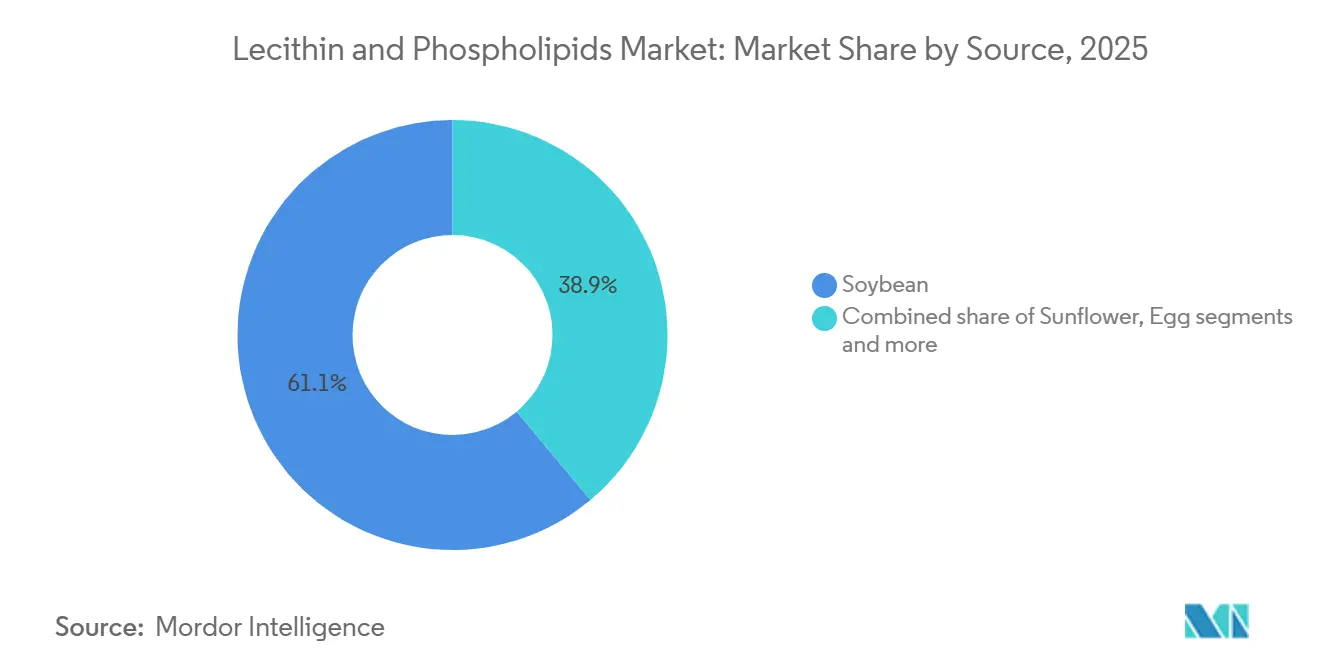

- Nach Quelle führte sojabohnenbasiertes Lecithin im Jahr 2025 mit einem Umsatzanteil von 61,08 %, während Sonnenblumenlecithin bis 2031 voraussichtlich mit einer CAGR von 8,48 % wachsen wird.

- Nach Form hielt flüssiges Lecithin im Jahr 2025 einen Umsatzanteil von 86,21 %, während Pulverlecithin bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen wird.

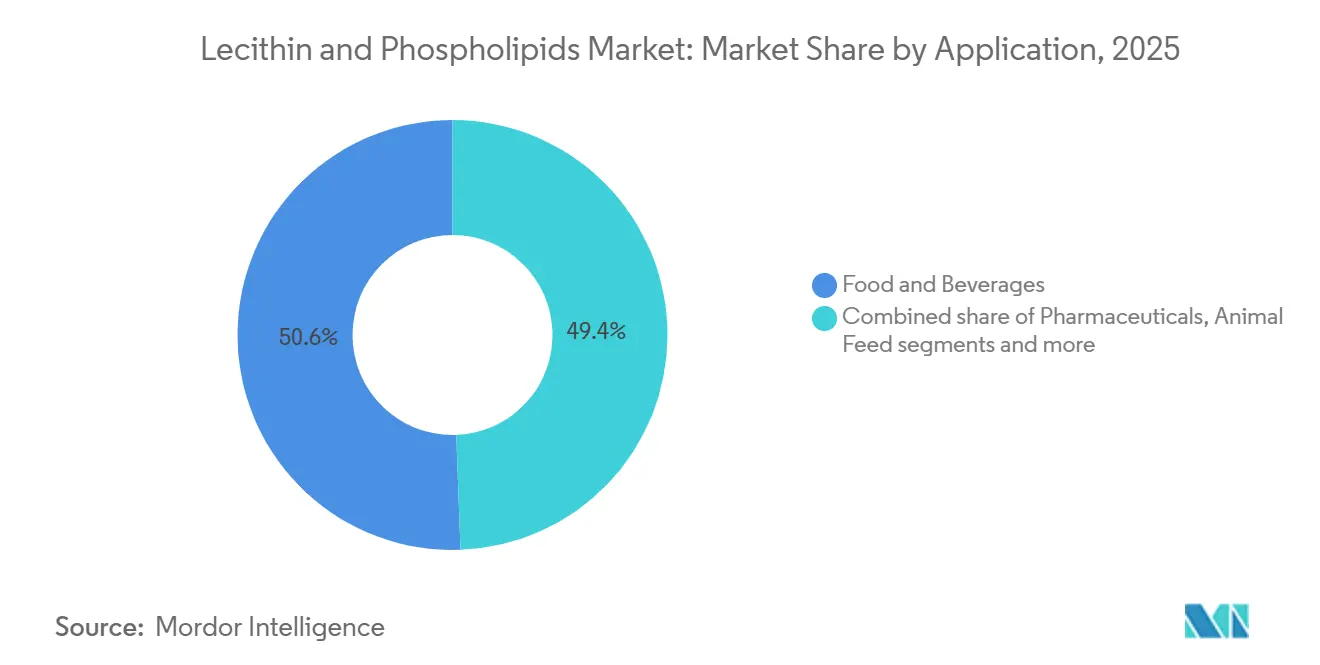

- Nach Anwendung entfielen auf Lebensmittel und Getränke im Jahr 2025 50,60 % des Umsatzanteils, während Pharmazeutika bis 2031 die höchste CAGR von 7,95 % verzeichnen dürften.

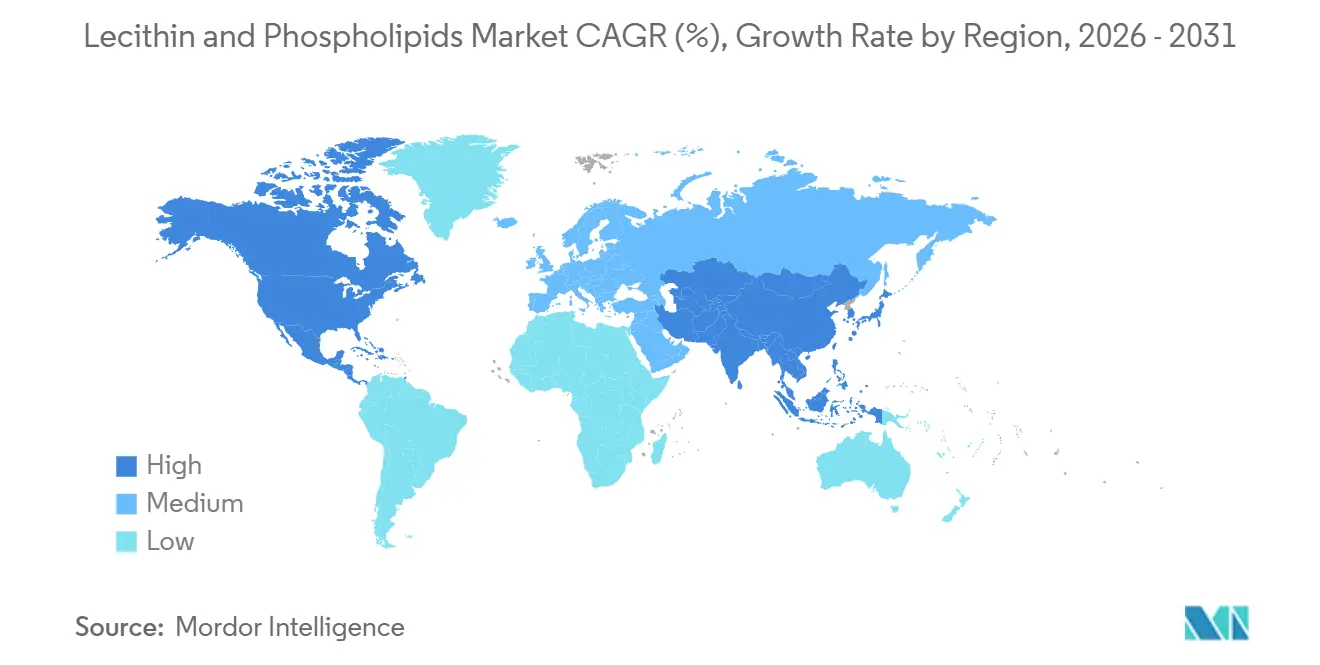

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 31,10 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,66 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Lecithin- und Phospholipidmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label- und natürlichen Inhaltsstoffen | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Expansion der Verarbeitungslebensmittel- und Conveniencefood-Branche | +0.7% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum auf den Märkten für Nahrungsergänzungsmittel und funktionelle Lebensmittel | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung pharmazeutischer Wirkstoffträgersysteme | +0.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für pflanzenbasierte und nicht-GVO-Produkte | +0.5% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung in natürlichen und biologischen Kosmetikformulierungen | +0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label- und natürlichen Inhaltsstoffen

Die steigende Nachfrage nach Clean-Label- und natürlichen Inhaltsstoffen ist ein wesentlicher Treiber des Lecithin- und Phospholipidmarktes. Hersteller aus den Bereichen Lebensmittel, Nahrungsergänzungsmittel und Körperpflege setzen zunehmend auf natürlich gewonnene Emulgatoren, da Verbraucher Produkte mit einfachen, vertrauten und leicht verständlichen Zutatenlisten bevorzugen. Lecithin unterstützt diesen Wandel, da es aus pflanzlichen oder Ei-Quellen gewonnen wird und die Emulgierung, Stabilisierung und Dispergierbarkeit in einer Vielzahl von Produkten verbessert, ohne als stark synthetischer Zusatzstoff wahrgenommen zu werden. Dies macht es geeignet für Anwendungen wie Backwaren, Süßwaren, Nahrungsergänzungsmittel, Säuglingsnahrung und Körperpflegeformulierungen. Die Verbraucherpräferenz unterstützt diesen Trend ebenfalls: Laut Asia Food Journal vom Oktober 2025 bevorzugen 71 % der globalen Verbraucher schrittweise Ergebnisse aus natürlichen Quellen und sind bereit, dafür mehr zu bezahlen[1]Quelle: Asia Food Journal, "Natürliche Inhaltsstoffe und emotionale Treiber: Schlüsselfaktoren, die den globalen Ernährungsmarkt neu gestalten", asiafoodjournal.com. Infolgedessen verwenden Lebensmittel- und Nahrungsergänzungsmittelunternehmen mehr Lecithin, insbesondere Sonnenblumen- und Sojasorten, in neu formulierten Produkten mit Clean-Label-, Nicht-GVO- und Premium-Wellness-Positionierung.

Zunehmende Nutzung pharmazeutischer Wirkstoffträgersysteme

Die wachsende Verwendung von Lecithin und Phospholipiden in pharmazeutischen Wirkstoffträgersystemen treibt den Markt für diese Inhaltsstoffe an. Phospholipide helfen Arzneimittelherstellern, den Transport, die Absorption und die Stabilisierung von Wirkstoffen im Körper zu verbessern, insbesondere in Produkten wie liposomalen Formulierungen, injizierbaren Emulsionen, parenteralen Ernährungsprodukten und anderen fortschrittlichen Wirkstoffträgersystemen. Die Nachfrage steigt, da die pharmazeutische Produktion weltweit zunimmt, insbesondere für erschwingliche Generika und komplexe Formulierungen, die sichere und wirksame Trägerinhaltsstoffe benötigen. Dieser Trend wird auch durch Indiens starke Stellung in der Pharmaindustrie unterstützt. Laut dem Presseinformationsbüro Indiens vom März 2026 ist Indien der weltgrößte Lieferant von Generika, der rund 20 % des globalen Angebots ausmacht und etwa 60.000 Generika-Marken in 60 therapeutischen Kategorien produziert[2]Quelle: Presseinformationsbüro Indiens, "Indiens Pharmaindustrie im globalen Gesundheitswesen", pib.gov.in. Mit zunehmender Produktion von Injektionspräparaten, Arzneimitteln für die Intensivmedizin, Spezialmedikamenten und anderen fortschrittlichen Formulierungen wird erwartet, dass Hersteller mehr Lecithin und Phospholipide einsetzen, da diese Inhaltsstoffe funktional, biokompatibel und für hochwertige pharmazeutische Anwendungen geeignet sind.

Wachsende Präferenz für pflanzenbasierte und nicht-GVO-Produkte

Die wachsende Präferenz für pflanzenbasierte und nicht-GVO-Produkte treibt die Nachfrage auf dem Lecithin- und Phospholipidmarkt an, da Hersteller aus den Bereichen Lebensmittel, Nahrungsergänzungsmittel und Körperpflege nach Inhaltsstoffen suchen, die den Verbrauchererwartungen an sauberere und transparentere Etiketten entsprechen. Viele Verbraucher bevorzugen heute Produkte aus pflanzlichen Inhaltsstoffen und möchten gentechnisch veränderte Quellen vermeiden, was die Verwendung von Sonnenblumen- und Rapsbasiertem Lecithin als Alternative zu sojabohnenbasiertem Lecithin erhöht. Diese Inhaltsstoffe sind besonders nützlich in veganen, allergenfreien und Clean-Label-Formulierungen, da sie Textur, Stabilität und Produktqualität verbessern und gleichzeitig Nicht-Soja- und Nicht-GVO-Ansprüche unterstützen. Der Trend wird auch durch die wachsende globale pflanzenbasierte Verbraucherbasis gestützt: Laut der World Animal Foundation gibt es weltweit etwa 88 Millionen Veganer bei einer Weltbevölkerung von mehr als 8,3 Milliarden Menschen[3]Quelle: World Animal Foundation, "Wie viele Veganer gibt es weltweit im Jahr 2026? Aktuelle Vegan-Statistiken", worldanimalfoundation.org. Da immer mehr Marken vegane, pflanzenbasierte und Clean-Label-Produkte auf den Markt bringen, wird die Nachfrage nach pflanzlich gewonnenem Lecithin und Phospholipiden voraussichtlich weiter steigen.

Zunehmende Verwendung in natürlichen und biologischen Kosmetikformulierungen

Die wachsende Verwendung von Lecithin und Phospholipiden in natürlichen und biologischen Kosmetika treibt den Markt für diese Inhaltsstoffe an. Kosmetikmarken verwenden diese Inhaltsstoffe in Hautpflegeprodukten, liposomalen topischen Systemen und Barriere-Reparaturprodukten, da sie dabei helfen, Öl und Wasser zu mischen, die Feuchtigkeitsretention zu verbessern, die Hautbarrierefunktion zu unterstützen und Wirkstoffe effektiver abzugeben. Ihr natürlicher Ursprung macht sie auch für Premium-Produkte geeignet, die Clean-Label-, pflanzenbasierte und hautfreundliche Ansprüche fördern. Aus Sonnenblumen gewonnene Phospholipide gewinnen an Aufmerksamkeit, da sie eine Nicht-GVO- und vegane Positionierung unterstützen, was in natürlichen und biologischen Körperpflegeprodukten immer wichtiger wird. Obwohl Kosmetika ein kleineres Anwendungsgebiet als Lebensmittel oder Pharmazeutika bleiben, bietet es eine hochwertige Wachstumschance für Lieferanten, die Spezialphospholipide mit gleichbleibender Qualität, starker Leistung und Formulierungsunterstützung anbieten können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten für Spezialphospholipide | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Volatilität bei der Verfügbarkeit und Preisgestaltung von Rohstoffen | -0.5% | Global, insbesondere Südamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis gegenüber gentechnisch veränderten Inhaltsstoffen | -0.4% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Geringere Lagerstabilität von flüssigen Lecithinformaten im Vergleich zu Trockenformaten | -0.3% | Tropische Regionen, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für Spezialphospholipide

Hohe Produktionskosten für Spezialphospholipide bleiben ein wesentliches Hemmnis für den globalen Lecithin- und Phospholipidmarkt, insbesondere in pharmazeutischen, nutraceutischen und anderen Hochspezifikationsanwendungen. Im Vergleich zu Standard-Lecithin in Lebensmittelqualität erfordern Spezialphospholipide eine aufwändigere Verarbeitung, um höhere Reinheit, bessere Konsistenz und spezifische Leistungsanforderungen zu erzielen. Zu diesen Prozessen gehören Fraktionierung, Lösungsmittelextraktion, Molekulardestillation und in einigen Fällen chromatografische Trennung, die alle die Herstellungskosten erhöhen. Die Kosten steigen weiter, da Lieferanten strenge pharmakopöische Standards einhalten, cGMP-konforme Anlagen betreiben, Drug Master Files unterstützen und wiederholte Kundenqualifizierungs- und Auditprozesse abschließen müssen. Diese Anforderungen erfordern qualifizierte technische Teams, spezialisierte Ausrüstung, starke Qualitätskontrollsysteme und detaillierte Dokumentation. Infolgedessen kann nur eine begrenzte Anzahl von Unternehmen diese hochreinen Inhaltsstoffe auf dem erforderlichen Standard produzieren.

Volatilität bei der Verfügbarkeit und Preisgestaltung von Rohstoffen

Die Verfügbarkeit und Preisgestaltung von Rohstoffen bleiben eine wesentliche Herausforderung für den Lecithin- und Phospholipidmarkt. Lecithin wird hauptsächlich beim Zerkleinern von Sojabohnen und Sonnenblumenölsaaten gewonnen, sodass sein Angebot stark von der Ernteleistung, den Wetterbedingungen und den Trends auf dem Speiseölmarkt abhängt. Schlechte Sojaernten in Südamerika, Störungen in wichtigen Sonnenblumenanbauregionen oder plötzliche Änderungen der Pflanzenölpreise können die Inputkosten erhöhen und das Angebot weniger vorhersehbar machen. Dieses Problem ist für Nicht-GVO- und identitätserhaltenes Lecithin gravierender, da diese Lieferketten von weniger zugelassenen Quellen abhängen und oft in bestimmten Regionen konzentriert sind. Infolgedessen sind Hersteller und Käufer einem höheren Kostendruck und Versorgungsrisiko ausgesetzt. Um diese Herausforderungen zu bewältigen, setzen Unternehmen verstärkt auf doppelte Beschaffung, schließen längerfristige Lieferverträge ab und verbessern die Bestandsplanung, um eine gleichmäßige Verfügbarkeit für Lebensmittel-, Futter-, Pharma- und Nahrungsergänzungsmittelanwendungen sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Sonnenblumenlecithin untergräbt Sojas historische Führungsposition

Sojalecithin wird voraussichtlich bis 2025 den Lecithin- und Phospholipidmarkt mit einem Marktanteil von 61,08 % anführen. Dies ist hauptsächlich auf die starke globale Infrastruktur für die Sojabohnenverarbeitung zurückzuführen, die eine gleichmäßige Versorgung mit Rohstoffen und eine kosteneffiziente Produktion gewährleistet. Sojalecithin wird branchenübergreifend in Bereichen wie Lebensmittel, Futter und Pharmazeutika sowie in industriellen Anwendungen eingesetzt, da es Inhaltsstoffe emulgieren, stabilisieren und dispergieren kann. Darüber hinaus ist es in verschiedenen Formen erhältlich, darunter flüssiges, entöltes und modifiziertes Lecithin, was es vielseitig für groß angelegte und spezialisierte Anwendungen macht.

Sonnenblumenlecithin wird voraussichtlich schnell wachsen, mit einer CAGR von 8,48 % über 2026–2031, was es zu einem der am schnellsten wachsenden Segmente auf dem Markt macht. Dieses Wachstum wird durch die steigende Nachfrage nach Nicht-GVO-, allergenfreien und Clean-Label-Inhaltsstoffen angetrieben, insbesondere in Premium-Lebensmittel-, Nahrungsergänzungsmittel- und Körperpflegeprodukten. Viele Hersteller wenden sich Sonnenblumenlecithin zu, um die Abhängigkeit von sojabohnenbasierten Alternativen zu verringern und den Verbraucherpräferenzen für gesndere Optionen gerecht zu werden. Seine zunehmende Beliebtheit wird weiter durch neue Produktentwicklungen, breitere Anwendungen und wachsende behördliche Zulassungen in gesundheitsbewussten und lebensmittelbezogenen Sektoren unterstützt.

Nach Form: Pulver gewinnt an Bedeutung, da flüssige Formen mit präzisen Dosierungsanforderungen konfrontiert sind

Flüssiges Lecithin machte im Jahr 2025 86,21 % des Lecithin- und Phospholipidmarktes nach Form aus und unterstreicht damit seine umfangreiche Verwendung in der groß angelegten Lebensmittel- und Futterproduktion. Seine Beliebtheit ist auf seine einfache Integration in Produktionssysteme, die Kompatibilität mit Ölen und Fetten sowie die Kosteneffizienz bei Produkten wie Backwaren, Süßwaren, Margarine, Instantlebensmitteln und Tierfutter zurückzuführen. Darüber hinaus ist flüssiges Lecithin aus Quellen wie Soja, Sonnenblume und Raps weitgehend verfügbar und wird durch gut etablierte Lieferketten unterstützt. Seine Fähigkeit, mehrere Funktionen zu erfüllen, darunter Emulgierung, Viskositätskontrolle und Stabilisierung, macht es zur bevorzugten Wahl für industrielle Hochvolumenanwendungen.

Pulverlecithin wird voraussichtlich mit einer CAGR von 9,21 % von 2026 bis 2031 wachsen, angetrieben durch seine zunehmende Verwendung in Pharmazeutika, Nahrungsergänzungsmitteln und Premium-Lebensmittelprodukten. Dieses Format ist ideal für Anwendungen, die höhere Phospholipidkonzentrationen, präzise Dosierung und bessere Handhabung erfordern, wie Trockenmischungen, Kapseln, Sachets, Säuglingsnahrung und Nahrungsergänzungsmittel. Pulverlecithin bietet Vorteile wie verbesserte Stabilität, geringeren Feuchtigkeitsgehalt und einfachere Lagerung, was es für spezialisierte Formulierungen geeignet macht. Die steigende Nachfrage nach entölten und Spezial-Lecithinprodukten mit verbesserter Dispergierbarkeit und standardisiertem Gehalt unterstützt sein Wachstum als hochwertige Option auf dem Markt weiter.

Nach Anwendung: Pharmazeutische Nachfrage steigert den Marktwertmix

Der Lebensmittel- und Getränkesektor hielt im Jahr 2025 den größten Anteil am Lecithin- und Phospholipidmarkt und machte 50,60 % der Anwendungen aus. Diese Dominanz ist auf den umfangreichen Einsatz von Lecithin in verschiedenen Rollen zurückzuführen, wie als Emulgator, Stabilisator, Trennmittel und Instantisierungshilfe. Es wird häufig in Produkten wie Backwaren, Süßwaren, Milchprodukten, Säuglingsnahrung, Conveniencelebensmitteln und Getränken verwendet. Lecithin wird für seine Fähigkeit geschätzt, Textur zu verbessern, die Haltbarkeit zu verlängern und die Verarbeitungseffizienz zu steigern. Die wachsende Präferenz für Clean-Label- und funktionelle Inhaltsstoffe in verpackten Lebensmitteln treibt die Nachfrage in diesem Segment weiter an.

Der Pharmasektor wird voraussichtlich das am schnellsten wachsende Anwendungsgebiet für Lecithin und Phospholipide sein, mit einer prognostizierten CAGR von 7,95 % von 2026 bis 2031. Dieses Wachstum wird durch den zunehmenden Einsatz hochreiner Phospholipide in fortschrittlichen Wirkstoffträgersystemen, liposomalen Formulierungen, injizierbaren Emulsionen, parenteraler Ernährung und Weichgelatinekapseln angetrieben. Diese Inhaltsstoffe werden für ihre Biokompatibilität und ihre Fähigkeit, die Stabilität und Bioverfügbarkeit von pharmazeutischen Wirkstoffen zu verbessern, hoch geschätzt. Da sich die Pharmaindustrie auf speziellere Formulierungen und lipidbasierte Wirkstoffträgersysteme zubewegt, wird die Nachfrage nach Lecithin und Phospholipiden in diesem Sektor voraussichtlich erheblich steigen.

Geografische Analyse

Nordamerika machte im Jahr 2025 31,10 % des Lecithin- und Phospholipidmarktes aus. Die Region profitiert von einer großen Lebensmittelverarbeitungsindustrie, einem gut entwickelten Markt für verpackte Lebensmittel und einer starken pharmazeutischen Produktionsbasis. Die Vereinigten Staaten sind das wichtigste Nachfragezentrum in der Region. Lecithin wird häufig in Backwaren, Süßwaren, Säuglingsnahrung und Conveniencelebensmitteln verwendet, während Phospholipide zunehmend in biopharmazeutischen und lipidbasierten Wirkstoffträgeranwendungen eingesetzt werden. Europa bleibt ebenfalls ein bedeutender Markt, gestützt durch eine starke Nachfrage nach Nicht-GVO- und Spezial-Lecithin in Lebensmittel-, Nahrungsergänzungsmittel- und Pharmaanwendungen sowie durch anhaltende Investitionen in Sonnenblumenlecithin und die Produktion von Clean-Label-Inhaltsstoffen.

Asien-Pazifik wird voraussichtlich der am schnellsten wachsende regionale Markt sein, mit einer CAGR von 7,66 % von 2026 bis 2031. China und Indien führen dieses Wachstum an, da die pharmazeutische Produktion zunimmt, der Konsum von Nahrungsergänzungsmitteln steigt und die Nachfrage nach verarbeiteten Lebensmitteln zunimmt. China stärkt seine Position in der Produktion von Phospholipiden in pharmazeutischer Qualität und fortschrittlichen Lipidmaterialien. In Indien steigt die Nachfrage aufgrund steigender verfügbarer Einkommen, einer breiteren organisierten Einzelhandelspräsenz und wachsendem Interesse an gesundheitsorientierten Formulierungen. Japan bleibt ein technisch fortschrittlicher Markt in der Region, gestützt durch eine stetige Nachfrage nach phosphatidylcholinreichen Produkten in Nahrungsergänzungsmittel- und funktionellen Gesundheitsanwendungen, während Südostasien und Australien durch verarbeitete Lebensmittel, Tierernährung und Aquakultur-Futteranwendungen wachsen.

Südamerika sowie der Nahe Osten und Afrika sind kleinere, aber wichtige Märkte in der globalen Lecithin- und Phospholipidbranche. Südamerika ist eng mit der Sojabohnen-Wertschöpfungskette verbunden, wobei Brasilien und Argentinien eine Schlüsselrolle in der globalen Sojalecithinproduktion und im Exportangebot spielen. Die Region ist eher als Quelle von Lecithin in Rohstoffqualität bedeutsam als als hochwertigem Nachfragezentrum, obwohl der lokale Lebensmittel- und Futterverbrauch den Konsum weiterhin stützt. Der Nahe Osten und Afrika wachsen allmählich, da die Lebensmittelproduktion, Zutatenimporte und organisierte Beschaffungssysteme in den GCC-Ländern und Südafrika zunehmen. Die Nachfrage in diesen Märkten wird durch das Wachstum verpackter Lebensmittel, die Entwicklung des Futtersektors und das wachsende Interesse an funktionellen Lebensmitteln und Ernährungszutaten gestützt.

Wettbewerbslandschaft

Der Lecithin- und Phospholipidmarkt ist mäßig konsolidiert. Zu den wichtigsten Unternehmen auf dem Markt gehören Cargill, Inc., Archer Daniels Midland Company, Bunge Limited, Wilmar International und Sternchemie GmbH & Co. KG. Große Agrargeschäfts-Zutatenzulieferer konkurrieren durch starke Ölsaatenverarbeitungskapazitäten, breite Beschaffungsnetzwerke und globale Vertriebsreichweite. Hersteller von Spezialphospholipiden konzentrieren sich auf Produkte mit höherer Reinheit und Inhaltsstoffe, die für spezifische Anwendungen entwickelt wurden. Infolgedessen variiert der Wettbewerb je nach Quelle, Qualitätsstufe und Endverwendung.

Lecithin in Lebensmittel- und Futterqualität wird hauptsächlich durch Produktionsmaßstab, Kosteneffizienz und Versorgungszuverlässigkeit angetrieben. Im Gegensatz dazu hängen pharmazeutische und nutraceutische Phospholipide stärker von technischem Fachwissen, strengen Qualitätsstandards und Formulierungsunterstützung ab. Große integrierte Unternehmen wie Cargill, ADM, Bunge und Wilmar konkurrieren stark in Mainstream-Lecithinanwendungen. Spezialisierte Unternehmen wie Lipoid GmbH, Sternchemie und Croda International konzentrieren sich auf differenzierte Phospholipidsysteme, hochreine Formate und regulatorische Unterstützung. Dies schafft einen klaren Unterschied zwischen Lieferanten von Lecithin in Rohstoffqualität und Herstellern hochwertiger Spezialphospholipide.

Die stärksten Wachstumschancen liegen bei Nicht-GVO-Sonnenblumenlecithin, Phospholipiden in pharmazeutischer Qualität sowie modifiziertem oder fraktioniertem Lecithin für Premium-Anwendungen. Lieferanten investieren in Extraktions-, enzymatische Modifikations-, Reinigungs- und Fraktionierungstechnologien, um Produktqualität und Funktionalität zu verbessern. Diese Technologien helfen, die Phospholipidkonzentration zu erhöhen und den Einsatz in fortschrittlichen Wirkstoffträgersystemen und Clean-Label-Formulierungen zu unterstützen. Europa bleibt ein wichtiges Zentrum für die Entwicklung von Spezialphospholipiden. Gleichzeitig bauen Hersteller in Indien und China ihre Rolle bei Lecithinzutaten in pharmazeutischer und nutraceutischer Qualität aus und verstärken den Wettbewerb in höherwertigen Teilen des Marktes.

Führende Unternehmen im Lecithin- und Phospholipidmarkt

-

Cargill, Inc.

-

Archer Daniels Midland Company

-

Bunge Limited

-

Sternchemie GmbH & Co KG

-

Wilmar International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Lekithos führte Sonnenblumenlecithingranulat ein und ergänzte damit sein bestehendes Portfolio aus flüssigen, Pulver- und Kapselformaten um eine trockene, rieselfähige Option, die für die bequeme Verwendung in Smoothies, Joghurt und Müsli konzipiert und als 100 % rein, nicht-GVO, auf Glyphosat getestet und allergenfrei beworben wird.

- Juni 2025: Austrade brachte ein nicht-GVO-hydrolysiertes Sonnenblumenlecithinpulver für Hersteller funktioneller Getränke auf den Markt und bewarb es als Clean-Label-Emulgator zur Bewältigung von Formulierungsherausforderungen in Getränkesystemen.

- Mai 2025: Louis Dreyfus Company startete eine neue automatisierte Produktionslinie für Spezial-Futterlecithin in Tianjin, China. Diese Anlage, die sich an ihrem bestehenden Ölsaatenverarbeitungsstandort befindet, wurde vollständig mit erneuerbarem Strom betrieben.

- April 2024: VAV Lipids gab bekannt, dass die Kapazität seiner aufgerüsteten, EU-cGMP-zertifizierten Anlage in Ratnagiri auf die Produktion von 6.000 kg pharmazeutischem Eigelblecithin jährlich erhöht wurde, was etwa 7 % der geschätzten globalen Nachfrage entspricht.

Umfang des globalen Lecithin- und Phospholipidmarktberichts

Lecithin und Phospholipide, ob natürlich gewonnen oder synthetisch, sind lipidbasierte Emulgiermittel, die in Lebensmittel-, Nahrungsergänzungsmittel-, Pharma-, Futter- und Körperpflegeanwendungen eingesetzt werden. Sie dienen Zwecken wie Emulgierung, Stabilisierung, Dispergierbarkeit und der Abgabe von Wirkstoffen. Der globale Lecithin- und Phospholipidmarkt umfasst Quelle, Form, Anwendung und Geografie. Basierend auf der Quelle wird der Markt in Sojabohne, Sonnenblume, Raps, Ei und andere klassifiziert. Basierend auf der Form wird der Markt in Pulver und Flüssig klassifiziert. Basierend auf der Anwendung wird der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Pharmazeutika und Tierfutter klassifiziert. Basierend auf der Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika klassifiziert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sojabohne |

| Sonnenblume |

| Raps |

| Ei |

| Sonstige |

| Pulver |

| Flüssig |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milch und Milchalternativen | |

| Fleisch und Fleischalternativen | |

| Getränke | |

| Sonstige Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | |

| Pharmazeutika | |

| Tierfutter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Sojabohne | |

| Sonnenblume | ||

| Raps | ||

| Ei | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milch und Milchalternativen | ||

| Fleisch und Fleischalternativen | ||

| Getränke | ||

| Sonstige Lebensmittel und Getränke | ||

| Nahrungsergänzungsmittel | ||

| Pharmazeutika | ||

| Tierfutter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Lecithin- und Phospholipidmarktes bis 2031?

Der Lecithin- und Phospholipidmarkt wird voraussichtlich bis 2031 einen Wert von 2,41 Milliarden USD erreichen, ausgehend von 1,95 Milliarden USD im Jahr 2026, mit einer prognostizierten CAGR von 4,23 % über 2026–2031.

Warum gewinnt Sonnenblumenlecithin Marktanteile gegenüber sojabohnenbasierten Produkten?

Sonnenblumenlecithin profitiert von seinem natürlichen Nicht-GVO-Profil, geringeren Allergenbedenken und einer breiteren behördlichen Akzeptanz, einschließlich der Antwort der FDA ohne Einwände im Jahr 2026 für GRN Nr. 1267.

Welche Anwendung wächst bis 2031 am schnellsten?

Pharmazeutika werden voraussichtlich das am schnellsten wachsende Anwendungsgebiet sein, mit einer CAGR von 7,95 % bis 2031, unterstützt durch liposomale Arzneimittel, Lipid-Nanopartikel und eine breitere Verwendung in mRNA- und Biologika-Pipelines.

Warum wachsen Pulverlecithinformate schneller als flüssige Formen?

Pulverlecithin wird voraussichtlich mit einer CAGR von 9,21 % wachsen, da es eine bessere Phospholipidkonzentration, präzisere Dosierung und einen einfacheren Transport bei Umgebungstemperatur im Vergleich zu flüssigem Lecithin bietet.

Seite zuletzt aktualisiert am: