Taille et Part du Marché des Ingrédients de Légumineuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

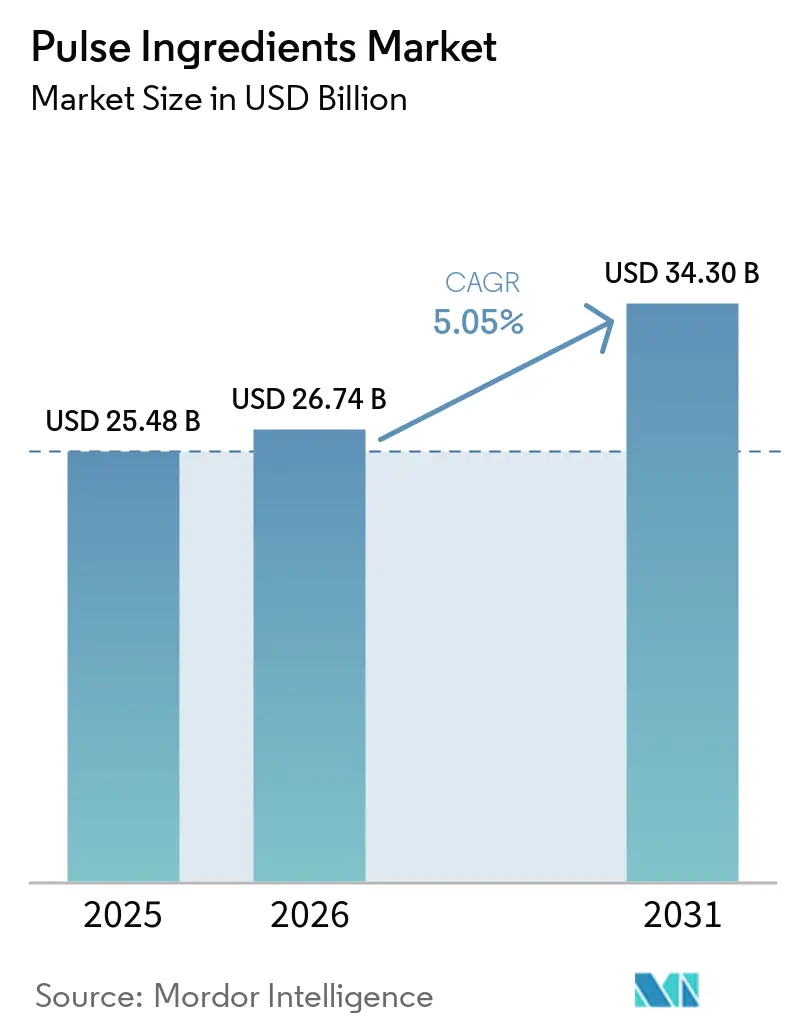

| Taille du Marché (2026) | 26.74 Milliards de dollars |

| Taille du Marché (2031) | 34.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ingrédients de Légumineuses par Mordor Intelligence

La taille du marché des ingrédients de légumineuses était évaluée à 25,48 milliards USD en 2025 et devrait croître de 26,74 milliards USD en 2026 pour atteindre 34,30 milliards USD d'ici 2031, à un TCAC de 5,05 % durant la période de prévision. L'intérêt croissant des consommateurs pour les régimes à base de plantes, les exigences d'étiquetage propre imposées par les distributeurs et les avancées industrielles qui comblent les lacunes en matière de solubilité et de saveur permettent aux dérivés de pois, de pois chiches, de lentilles et de haricots de supplanter les protéines animales et de soja dans les alternatives laitières, les analogues de viande, les boissons prêtes à mélanger et les produits de boulangerie enrichis. Les transformateurs d'Asie-Pacifique augmentent leurs capacités grâce à des politiques agricoles favorables, l'Union européenne renforce les normes relatives aux résidus de pesticides et à la traçabilité qui récompensent les fournisseurs certifiés, et les entreprises nord-américaines tirent parti des autorisations GRAS et des approbations de nouveaux aliments de l'EFSA pour accélérer les lancements. Par exemple, les données du ministère de l'Agriculture et du Bien-être des agriculteurs (Inde) indiquent que la production indienne de tur (pois d'Angole) a atteint environ trois millions de tonnes métriques au cours de l'exercice 2024, reflétant une augmentation par rapport à l'exercice précédent[1]Source : ministère de l'Agriculture et du Bien-être des agriculteurs (Inde), « Estimation finale de la production de céréales alimentaires pour 2023-24 », www.agriwelfare.gov.in.

Principaux Enseignements du Rapport

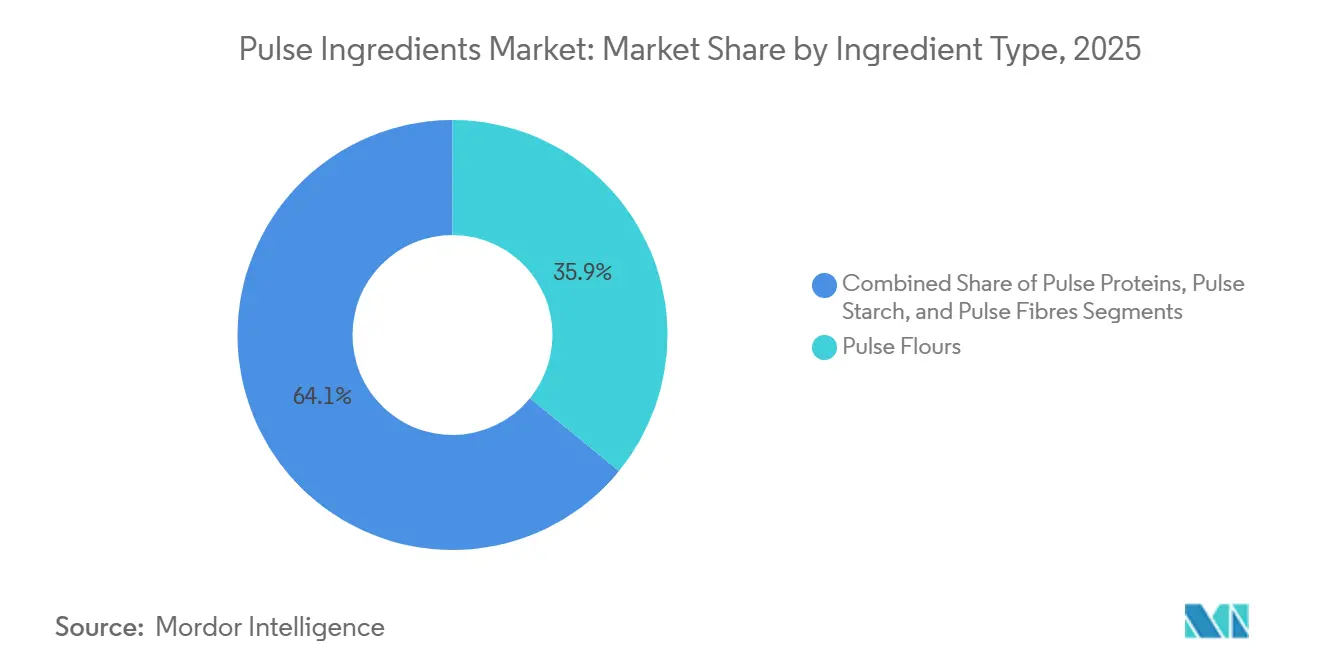

- Par type d'ingrédient, les farines de légumineuses ont représenté 35,90 % des revenus en 2025 ; les protéines de légumineuses devraient enregistrer le TCAC le plus rapide, soit 5,85 %, d'ici 2031.

- Par source, les pois détenaient 34,70 % de la part du marché des ingrédients de légumineuses en 2025, tandis que les pois chiches devraient se développer à un TCAC de 5,60 % jusqu'en 2031.

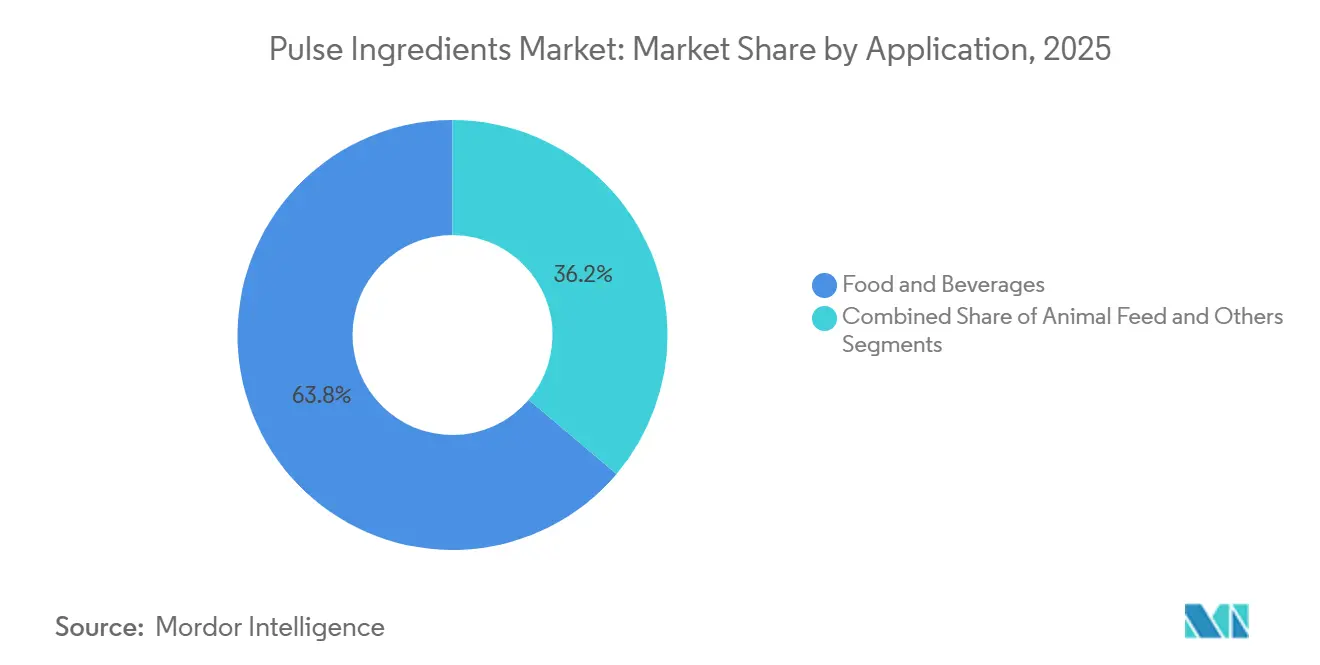

- Par application, l'alimentation et les boissons représentaient 63,80 % de la taille du marché des ingrédients de légumineuses en 2025, et l'alimentation animale est en voie d'atteindre un TCAC de 6,05 % d'ici 2031.

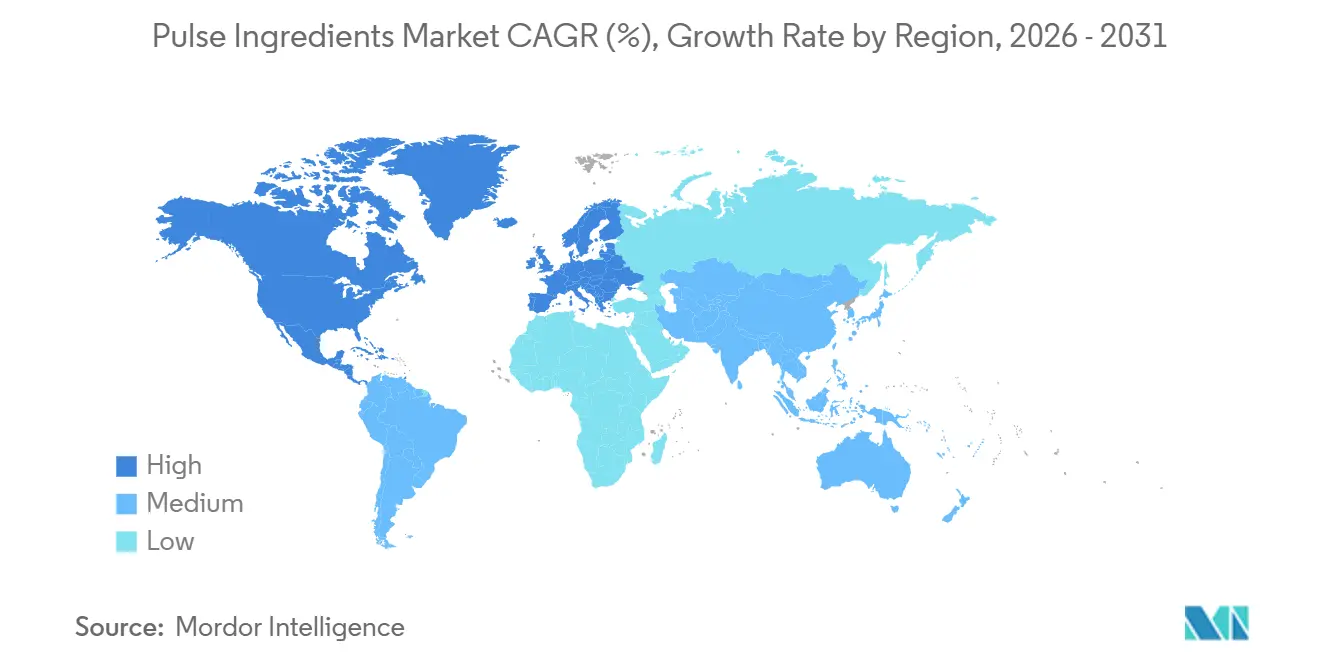

- Par géographie, l'Asie-Pacifique détenait une part de 39,10 % du marché des ingrédients de légumineuses en 2025 et devrait enregistrer un TCAC de 6,70 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Ingrédients de Légumineuses

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution croissante des consommateurs vers les produits à base de plantes et à étiquetage propre | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Forte proposition de valeur des légumineuses portée par leur haute teneur en protéines et leur profil nutritionnel | +0.8% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion rapide des circuits de restauration hors domicile et des applications dans les aliments transformés | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées et innovations dans les technologies de transformation des légumineuses | +1.1% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Environnement réglementaire favorable soutenant le développement de produits sans allergènes et sans gluten | +0.7% | Amérique du Nord et Europe, avec adoption en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption accélérée des ingrédients protéiques, concentrés et isolats dans les formulations alimentaires | +0.6% | Mondial, avec des applications premium sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution croissante des consommateurs vers les produits à base de plantes et à étiquetage propre

L'évolution des préférences des consommateurs vers des listes d'ingrédients transparentes et à étiquetage propre accélère l'adoption des ingrédients à base de légumineuses dans les grandes catégories alimentaires, avec près de 70 % des consommateurs indiquant leur volonté de payer une prime pour des offres riches en protéines. Selon le Conseil international d'information sur l'alimentation, les régimes riches en protéines et l'alimentation consciente ont émergé comme les modes alimentaires les plus répandus aux États-Unis en 2024, avec respectivement 18 % et 17 % des répondants ayant adopté ces approches au cours de l'année écoulée[2]Source : Conseil international d'information sur l'alimentation, « Enquête sur l'alimentation et la santé 2024 », www.ific.org. Cette demande s'étend au-delà des alternatives traditionnelles à la viande vers les segments de la boulangerie, des produits laitiers et des snacks, où les ingrédients de légumineuses apportent des bénéfices fonctionnels tout en maintenant l'attrait de l'étiquetage propre. L'alignement réglementaire renforce encore cette trajectoire, les orientations actualisées de la Food and Drug Administration des États-Unis sur l'étiquetage des allergènes offrant des voies de conformité plus claires pour les formulations à base de légumineuses qui excluent les allergènes majeurs tout en maintenant de solides profils nutritionnels. De même, la convergence de la sensibilisation croissante à la santé et des priorités de durabilité positionne les ingrédients de légumineuses comme des alternatives viables aux additifs synthétiques, en particulier dans les segments premium, où la transparence de l'étiquetage propre soutient un plus grand pouvoir de fixation des prix.

Forte Proposition de Valeur des Légumineuses Portée par leur Haute Teneur en Protéines et leur Profil Nutritionnel

Les protéines de légumineuses délivrent une teneur en protéines de 80 à 84 % sur base sèche, comparable aux isolats de lactosérum, tout en offrant des fibres intrinsèques, du potassium et des acides aminés essentiels qui séduisent les formulateurs ciblant la satiété, la gestion de la glycémie et la santé cardiovasculaire[3]Source : FDA, « Avis GRAS n° 1098, Concentré de protéines de pois chiches », fda.gov. L'OMS a réaffirmé ses recommandations alimentaires début 2025, soulignant l'insuffisance mondiale en fibres, et des mises à jour de cohortes de la Harvard T.H. Chan School of Public Health ont établi un lien entre une consommation habituelle plus élevée de fibres et de meilleurs marqueurs cardiométaboliques ainsi qu'une inflammation réduite, créant un vent favorable commercial pour les farines et fibres de légumineuses dans la boulangerie, les snacks et les repas prêts à consommer. Les ingrédients de légumineuses sont particulièrement bien positionnés pour combler ce manque car ils combinent densité protéique et fibres intrinsèques, réduisant le besoin d'additifs de fibres synthétiques et permettant des allégations à étiquetage propre. Innova Market Insights a rapporté en 2025 que les lancements de nouveaux produits avec des allégations riches en fibres croissent plus vite que les allégations uniquement protéiques dans toutes les catégories, signalant un changement dans les priorités des formulateurs vers des ingrédients multifonctionnels.

Expansion Rapide des Circuits de Restauration Hors Domicile et des Applications dans les Aliments Transformés

Les opérateurs de restauration hors domicile intègrent des ingrédients de légumineuses dans leurs offres de menus pour répondre à leurs engagements de durabilité et séduire les convives soucieux de leur santé, avec des lentilles, des pois chiches et des pois de plus en plus présents dans les snacks, les produits de boulangerie, les burgers à base de plantes et les applications prêtes à consommer. Les fabricants d'aliments transformés reformulent leurs produits existants pour incorporer des farines et des protéines de légumineuses, sous l'impulsion de pressions réglementaires visant à réduire le sodium, les graisses saturées et les sucres ajoutés tout en maintenant la texture et le moelleux. Les autorités américaines et européennes ont publié en 2025 des mises à jour de conformité exigeant une quantification précise des fibres pour les allégations relatives aux fibres, contraignant les fournisseurs et les fabricants à accroître les tests en laboratoire et à préciser les teneurs en fibres solubles et insolubles dans les spécifications d'approvisionnement. Ce changement réglementaire élève les fibres du statut d'allégation marketing à celui de spécification commerciale, les ingrédients de légumineuses en bénéficiant car leur teneur intrinsèque en fibres peut être documentée par analyse compositionnelle sans recours à des additifs synthétiques.

Avancées et Innovations dans les Technologies de Transformation des Légumineuses

Le fractionnement à sec, l'extraction par voie humide et les méthodes hybrides convergent pour produire des protéines de légumineuses avec une solubilité, une émulsification et des profils de saveur neutres améliorés, répondant aux limitations sensorielles qui ont historiquement freiné l'adoption. Le traitement par champ électrique pulsé, la classification par air et l'ultrafiltration permettent aux transformateurs d'obtenir des rendements protéiques plus élevés et des niveaux d'antinutriments plus faibles sans solvants organiques, s'alignant sur les exigences d'étiquetage propre et réduisant les coûts de production. DSM-Firmenich a lancé deux variantes de protéine de pois texturée végétale (TVP) en avril 2026, Vertis TVP P55m (55 % de protéines) et P65m (65 % de protéines), intégrant la technologie de modulation du goût ModulaSENSE intégrée lors de l'extrusion pour réduire les notes indésirables amères, de légumineuse et terreuses, visant à minimiser ou remplacer les systèmes séparés de masquage des saveurs. Cette innovation signale un passage du masquage des saveurs en post-formulation à la modulation du goût en cours de procédé, simplifiant les listes d'ingrédients et réduisant les coûts de formulation.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limitations sensorielles incluant les arômes indésirables et les profils de texture sous-optimaux | -0.9% | Mondial, particulièrement dans les applications premium | Court terme (≤ 2 ans) |

| Intensification de la pression concurrentielle des sources de protéines alternatives | -0.7% | Mondial, avec une intensité sur les marchés développés | Moyen terme (2-4 ans) |

| Exposition au risque de contamination croisée par des allergènes dans les chaînes de production et d'approvisionnement | -0.4% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Contraintes techniques et fonctionnelles dans la transformation et la formulation des produits | -0.6% | Mondial, concentré dans les applications spécialisées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limitations Sensorielles Incluant les Arômes Indésirables et les Profils de Texture Sous-Optimaux

Les limitations sensorielles persistantes, notamment les notes indésirables de légumineuse, terreuses et amères, continuent de représenter un obstacle majeur à l'adoption des protéines de légumineuses dans des applications telles que les alternatives laitières, les boissons prêtes à mélanger et les repas prêts à consommer, où la neutralité des saveurs est un facteur d'achat déterminant. La protéine de pois, en particulier, est associée à des profils de saveur verts et herbacés liés à l'activité de la lipoxygénase et à l'oxydation des lipides lors de la transformation, nécessitant l'utilisation d'agents masquants (par exemple, vanille, cacao ou arômes de fruits). Cela augmente la complexité et le coût de la formulation, tout en diluant potentiellement le positionnement à étiquetage propre. La protéine de pois chiche offre un profil sensoriel comparativement amélioré ; cependant, des notes résiduelles terreuses et de noisette contraignent encore son applicabilité dans les formats à saveur neutre tels que les laits végétaux et les boissons enrichies en protéines. Parallèlement, les défis liés à la texture, notamment le graineux, le crayeux et le moelleux sous-optimal, persistent dans les systèmes liquides, principalement en raison d'une solubilité limitée et d'une agrégation des particules dans les conditions de pH de formulation standard.

Intensification de la Pression Concurrentielle des Sources de Protéines Alternatives

Les protéines de légumineuses font face à une pression concurrentielle croissante de la part d'un ensemble élargi de sources de protéines alternatives, notamment le soja, le lactosérum, les algues, les insectes et les protéines de culture, dont beaucoup offrent des avantages en termes de complétude en acides aminés, de neutralité sensorielle ou de positionnement différencié en matière de durabilité. Les isolats de protéines de soja, avec des concentrations en protéines d'environ 90 % et des profils d'acides aminés complets, continuent de bénéficier de décennies d'acceptation réglementaire et d'une utilisation bien établie dans la nutrition sportive et clinique, maintenant leur leadership sur le marché malgré les considérations persistantes liées aux allergènes. Parallèlement, les protéines de lactosérum restent la référence du secteur en matière de solubilité, d'émulsification et de délivrance de saveur propre dans des applications telles que les boissons prêtes à mélanger et les barres protéinées, soutenues par des chaînes d'approvisionnement matures et des efficiences de coûts difficiles à reproduire pour les protéines de légumineuses. Les catégories émergentes, notamment les protéines à base d'algues et d'insectes, progressent vers la commercialisation avec de solides arguments de durabilité, notamment autour de la réduction de l'utilisation des terres, de la consommation d'eau et des émissions de gaz à effet de serre, qui résonnent auprès des marques et des investisseurs axés sur l'environnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Ingrédient : les Protéines Gagnent des Parts Malgré la Domination des Farines

Les farines de légumineuses représentaient environ 35,90 % du chiffre d'affaires total en 2025, portées par leur utilisation répandue dans les applications de boulangerie et de snacks de base, où des niveaux de protéines modérés (20-30 %) et une teneur intrinsèque en fibres offrent une fonctionnalité rentable. Cependant, les segments à plus haute valeur ajoutée, à savoir les protéines, concentrés et isolats, devraient enregistrer une trajectoire de croissance plus forte, avec un TCAC estimé à 5,85 %, à mesure qu'ils gagnent du terrain dans des applications premium telles que la nutrition sportive et les alternatives laitières nécessitant des concentrations en protéines de 80 % et plus. La croissance des dérivés protéiques devrait s'aligner étroitement sur les investissements en capital continus dans les technologies de transformation avancées, notamment l'extraction par voie humide et l'ultrafiltration, qui améliorent la pureté, la solubilité et les caractéristiques de performance globales. La dynamique en phase initiale est illustrée par des innovations telles que VITESSENCE Pea 200 D d'Ingredion Incorporated, où la distribution réduite de la taille des particules contribue à une meilleure dispersion et à une sédimentation plus faible dans les applications de boissons en poudre.

Par Source : les Pois en Tête, les Pois Chiches s'Accélèrent grâce à leur Fonctionnalité

Les pois détenaient 34,70 % de la part par type de source en 2025, reflétant des décennies d'optimisation agronomique, d'infrastructure de transformation et d'acceptation réglementaire en Amérique du Nord et en Europe. Les pois chiches devraient croître à un TCAC de 5,60 % jusqu'en 2031, portés par des propriétés d'émulsification supérieures, des profils de saveur neutres à doux et une adoption croissante dans les applications culinaires méditerranéennes et moyen-orientales telles que le houmous, les alternatives laitières et les produits protéinés à base de plantes. La contribution de la taille du marché des ingrédients de légumineuses provenant des concentrés de pois chiches est prête à augmenter à mesure que l'autorisation GRAS de la FDA (GRN 1098) permet une inclusion jusqu'à 90 % dans diverses catégories. Des portefeuilles de sources diversifiés couvrent le risque agronomique et aident les transformateurs à répondre aux préférences en matière d'allergènes et de durabilité, consolidant le leadership des pois tout en créant de la marge pour que les pois chiches et les fèves élargissent leur part du marché des ingrédients de légumineuses.

Par Application : l'Alimentation Animale Dépasse l'Alimentation Humaine à Mesure que l'Aquaculture se Développe

L'alimentation et les boissons ont absorbé 63,80 % de la demande en 2025, couvrant les alternatives laitières, les analogues de viande, la boulangerie, les snacks, les boissons et les produits enrichis où les protéines et farines de légumineuses apportent densité protéique, teneur en fibres et atouts d'étiquetage propre. L'alimentation animale s'accélère à un TCAC de 6,05 % jusqu'en 2031, portée par les producteurs aquacoles et avicoles qui remplacent la farine de poisson et le soja par des protéines de légumineuses pour réduire les coûts d'alimentation, atteindre les objectifs de durabilité et atténuer le risque de chaîne d'approvisionnement. Les protéines de légumineuses dans les régimes aquacoles améliorent les taux de conversion alimentaire, réduisent l'excrétion d'azote et soutiennent la santé intestinale des crevettes et des poissons, avec des essais sur le terrain démontrant des performances comparables à la farine de poisson à moindre coût. Les alternatives laitières sont un moteur de croissance clé, avec des protéines de pois et de pois chiches remplaçant le soja et l'amande dans le lait, le yaourt, le fromage et les desserts glacés pour capter les consommateurs flexitariens et végans. Les analogues de viande adoptent des protéines de légumineuses texturées pour améliorer le juteux, la texture et la densité protéique, avec les protéines de pois Vertis TVP de DSM-Firmenich intégrant la technologie de modulation du goût pour réduire les notes indésirables de légumineuse et simplifier les listes d'ingrédients

Analyse Géographique

L'Asie-Pacifique a capté 39,10 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 6,70 % jusqu'en 2031, dépassant toutes les autres régions à mesure que la Chine, l'Inde et le Japon développent leurs capacités nationales de transformation des légumineuses et que les cadres réglementaires pour les nouvelles protéines végétales arrivent à maturité. La Chine développe une production industrielle d'ingrédients de légumineuses à grande échelle pour servir les marchés nationaux de transformation alimentaire et d'exportation, avec le soutien gouvernemental à la modernisation agricole et à l'autosuffisance en protéines stimulant les investissements dans les infrastructures de fractionnement. L'Inde combine une vaste culture de légumineuses avec une demande urbaine croissante en protéines, positionnant le pays à la fois comme un grand producteur et consommateur d'ingrédients de légumineuses, avec des transformateurs nationaux ciblant la boulangerie, les snacks et les alternatives laitières pour les consommateurs de la classe moyenne. Le Japon exige des dérivés de légumineuses de précision et de haute qualité pour les aliments prêts à consommer et nutritionnels, avec des limites strictes sur les résidus de pesticides et des exigences d'étiquetage des allergènes créant des barrières à l'entrée mais aussi des opportunités de prix premium pour les fournisseurs conformes.

L'Amérique du Nord détenait la deuxième plus grande part en 2025, portée par une infrastructure mature de transformation alimentaire, une forte demande en protéines végétales et des cadres réglementaires favorables, notamment les déterminations GRAS de la FDA pour les protéines de pois, de pois chiches et de fèves. Roquette a doublé la capacité en protéines de pois de son installation au Manitoba à 125 000 tonnes par an en 2024, reflétant la demande nord-américaine d'isolats de haute pureté dans les applications de nutrition sportive et clinique.

L'Europe navigue dans une complexité réglementaire, le règlement omnibus de l'UE sur la sécurité alimentaire et des aliments pour animaux resserrant les limites maximales de résidus à 0,01 mg/kg pour de nombreuses substances actives et imposant une augmentation de 50 % des contrôles à l'importation, contraignant les exportateurs à investir dans la traçabilité au niveau de la parcelle et la gestion des résidus de pesticides.

L'Amérique du Sud, menée par le Brésil, l'Argentine et le Chili, développe la culture et la transformation des légumineuses pour servir les marchés nationaux et exporter vers l'Amérique du Nord et l'Europe, avec la production agricole nationale et la transformation orientée vers l'exportation créant des opportunités de croissance. Le Moyen-Orient et l'Afrique sont des marchés émergents avec une demande croissante en ingrédients de légumineuses portée par la croissance démographique, l'urbanisation et les initiatives gouvernementales visant à améliorer la sécurité alimentaire et la nutrition, bien que les lacunes infrastructurelles et la fragmentation réglementaire freinent la croissance à court terme.

Paysage Concurrentiel

Le marché des ingrédients de légumineuses présente une structure modérément consolidée, les cinq premiers acteurs représentant une part majeure des revenus. Ingredion Incorporated continue de renforcer sa position de leader grâce à l'expansion de ses capacités dans son installation du Nebraska, associée à l'intégration de centres d'innovation localisés axés sur l'optimisation des isolats protéiques de qualité boisson. Roquette Frères fait progresser son portefeuille Nutralys grâce à des technologies propriétaires de désamérisation pour les protéines à base de fèves, permettant une pénétration plus profonde dans les segments d'alternatives laitières riches en protéines. Pendant ce temps, Archer Daniels Midland Company tire parti de ses capacités d'approvisionnement pour fournir des chaînes d'approvisionnement entièrement traçables, notamment pour les applications européennes de nutrition infantile.

Les acteurs émergents tels que Puris et Sunnydale Foods se différencient grâce à des technologies d'extraction à faible énergie propriétaires, ciblant des segments de niche à forte croissance, notamment la nutrition sportive et l'aquaculture.

L'activité stratégique dans le secteur est de plus en plus orientée vers l'intégration verticale et l'expansion de la chaîne de valeur. En 2024, Roquette Frères a levé environ 600 millions EUR en obligations senior pour soutenir l'acquisition de l'activité Pharma Solutions d'IFF, combinant des capacités d'excipients avec des plateformes de protéines végétales. L'investissement de 50 millions EUR de BENEO GmbH dans une installation de transformation de fèves met en évidence une orientation stratégique vers un approvisionnement régionalisé, tandis que DSM-Firmenich étend son empreinte en Italie pour intégrer des systèmes de saveurs avec des supports de protéines de légumineuses, répondant aux défis persistants de formulation liés au masquage des goûts.

Parallèlement, les partenariats en matière d'équipements et de technologies gagnent en importance. Des collaborations telles que l'accord de ProteinDistillery avec NETZSCH Group pour améliorer les procédés de micro-broyage par voie humide améliorent la stabilité des émulsions et les performances des produits. Collectivement, ces développements soulignent un passage vers l'innovation de procédés et les capacités différenciées, plutôt que la seule échelle, comme principaux moteurs d'avantage concurrentiel sur le marché évolutif des ingrédients de légumineuses.

Leaders du Secteur des Ingrédients de Légumineuses

Ingredion Incorporated

Roquette Frères S.A.

AGT Food and Ingredients Inc.

Cargill, Incorporated

Archer-Daniels-Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Ingredion Incorporated a élargi sa gamme d'ingrédients dérivés de légumineuses en lançant de nouveaux mélanges de fibres de légumineuses conçus pour la santé intestinale et les formulations alimentaires à étiquetage propre. Ces fibres sont destinées aux applications dans les produits de boulangerie, les snacks et les barres nutritionnelles, offrant des bénéfices texturaux améliorés et une fonctionnalité prébiotique.

- Avril 2025 : BENEO a inauguré une usine de transformation de légumineuses de 50 millions EUR en Allemagne pour produire des ingrédients végétaux de haute qualité à partir de fèves cultivées localement pour des applications alimentaires et d'alimentation animale.

- Août 2024 : Archer Daniels Midland a conclu un partenariat stratégique avec Pulse Canada axé sur l'intégration de technologies de pointe d'extraction et de transformation des légumineuses. Ce partenariat visait à accroître l'efficacité de la production et à réduire les déchets en maximisant le rendement et la pureté des protéines et amidons de légumineuses.

- Janvier 2024 : AGT Food and Ingredients a dévoilé une nouvelle technologie de transformation propriétaire qui améliore la texture, la solubilité et les propriétés fonctionnelles globales des ingrédients à base de légumineuses, tels que les isolats de protéines de légumineuses et les farines. Cette technologie permet à leurs ingrédients de légumineuses d'être utilisés de manière plus flexible dans diverses applications alimentaires, notamment la boulangerie, les alternatives à la viande, les substituts laitiers et les boissons.

Périmètre du Rapport sur le Marché Mondial des Ingrédients de Légumineuses

Les ingrédients de légumineuses sont des composants alimentaires à valeur ajoutée dérivés des légumineuses, graines sèches comestibles de cultures légumineuses telles que les pois, les pois chiches, les lentilles et les haricots. Ces ingrédients sont produits par des méthodes de transformation mécaniques ou biochimiques (par exemple, mouture, fractionnement ou extraction de protéines) pour isoler ou améliorer des propriétés fonctionnelles et nutritionnelles spécifiques.

Le marché mondial des ingrédients de légumineuses est évalué selon plusieurs dimensions clés, notamment le type d'ingrédient, la source, l'application et la géographie. Par type d'ingrédient, le marché est segmenté en farines de légumineuses, amidons, protéines et fibres. En fonction de la source, il englobe les lentilles, les pois, les haricots, les pois chiches et autres. En termes d'application, le marché est catégorisé en alimentation et boissons, alimentation animale et autres utilisations finales. Géographiquement, l'analyse couvre les principales régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché et les prévisions pour chaque segment sont présentées en termes de valeur (millions USD) et de volume (tonnes), permettant une évaluation complète de la dynamique du marché.

| Farines de légumineuses |

| Amidon de légumineuses |

| Protéines de légumineuses |

| Fibres de légumineuses |

| Lentilles |

| Pois |

| Haricots |

| Pois chiches |

| Autres |

| Alimentation et Boissons | Boulangerie et Confiserie |

| Produits laitiers et Alternatives laitières | |

| Snacks | |

| Analogues de viande | |

| Boissons | |

| Autres | |

| Compléments alimentaires | |

| Alimentation animale | |

| Produits pharmaceutiques | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Norvège | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Ingrédient | Farines de légumineuses | |

| Amidon de légumineuses | ||

| Protéines de légumineuses | ||

| Fibres de légumineuses | ||

| Par Source | Lentilles | |

| Pois | ||

| Haricots | ||

| Pois chiches | ||

| Autres | ||

| Par Application | Alimentation et Boissons | Boulangerie et Confiserie |

| Produits laitiers et Alternatives laitières | ||

| Snacks | ||

| Analogues de viande | ||

| Boissons | ||

| Autres | ||

| Compléments alimentaires | ||

| Alimentation animale | ||

| Produits pharmaceutiques | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Norvège | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle des ingrédients de légumineuses ?

Le marché des ingrédients de légumineuses est évalué à 25,48 milliards USD en 2025 et devrait atteindre 34,30 milliards USD d'ici 2031.

Quel type d'ingrédient connaît la croissance la plus rapide ?

Les protéines de légumineuses devraient progresser à un TCAC de 5,85 % jusqu'en 2031 grâce aux améliorations de la pureté et aux profils de saveur neutres.

Pourquoi l'Asie-Pacifique détient-elle la plus grande part ?

La région combine une vaste culture de légumineuses avec des usines de transformation modernes, sécurisant 39,10 % des revenus de 2025 et une perspective de TCAC de 6,70 %.

Comment les ingrédients de légumineuses sont-ils utilisés dans la nutrition animale ?

Des taux d'inclusion allant jusqu'à 30 % dans les régimes avicoles et aquacoles remplacent la farine de poisson ou le soja tout en maintenant les performances de croissance.

Quels sont les principaux défis sensoriels ?

Les saveurs résiduelles de légumineuse et le graineux limitent l'utilisation dans les boissons claires et les alternatives laitières premium, bien que les traitements enzymatiques améliorent les profils.

Dernière mise à jour de la page le: