Taille et part du marché de la lécithine déshuillée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 275.41 Millions de dollars américains |

| Taille du Marché (2031) | 405.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la lécithine déshuillée par Mordor Intelligence

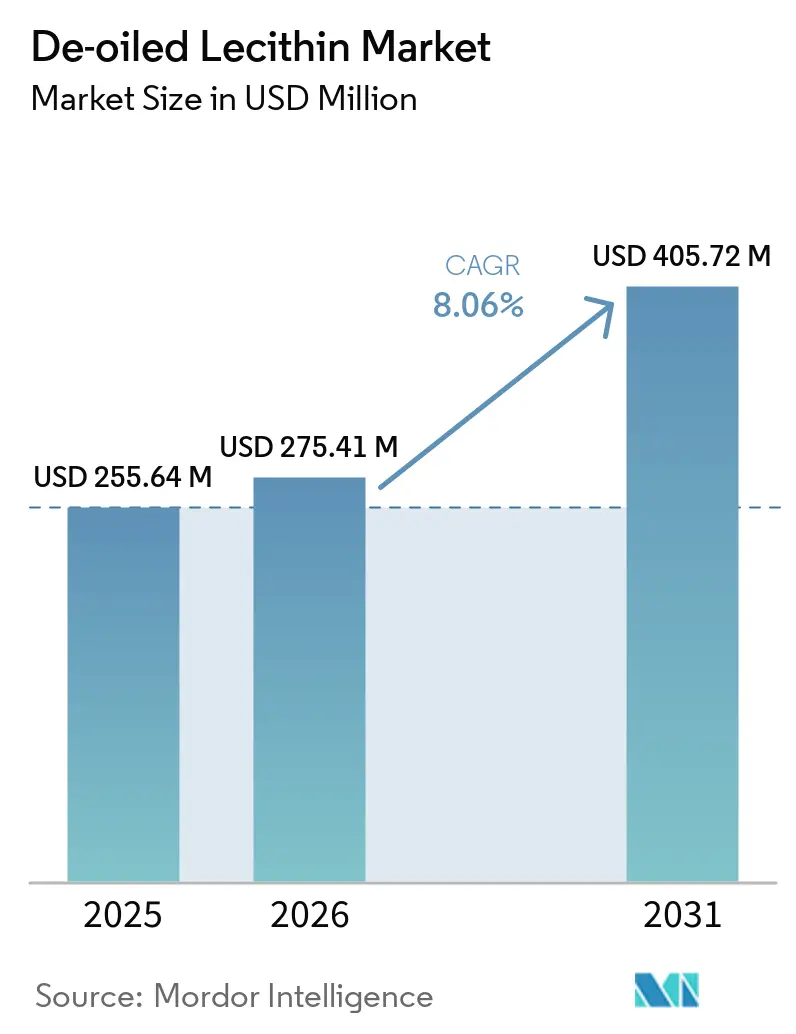

La taille du marché de la lécithine déshuillée devrait passer de 255,64 millions USD en 2025 à 275,41 millions USD en 2026 et devrait atteindre 405,72 millions USD d'ici 2031, à un CAGR de 8,06 % sur la période 2026-2031. Le marché mondial de la lécithine déshuillée est porté par la demande croissante d'ingrédients alimentaires à étiquette propre, non-OGM et respectueux des allergènes, les fabricants se tournant vers des alternatives d'origine naturelle en remplacement des émulsifiants synthétiques. La consommation croissante d'aliments de commodité, de produits de boulangerie, de confiseries, d'alternatives laitières et d'aliments à base de plantes a stimulé l'utilisation de la lécithine déshuillée en raison de ses propriétés efficaces d'émulsification, de dispersibilité et de prolongation de la durée de conservation. Par ailleurs, l'expansion des secteurs nutraceutique et pharmaceutique contribue à la croissance du marché, la lécithine déshuillée étant largement utilisée dans les compléments alimentaires, les poudres instantanées, les capsules et les formulations médicamenteuses pour ses propriétés d'écoulement et sa teneur en phospholipides. L'adoption croissante de variantes biologiques et sans soja, telles que la lécithine déshuillée dérivée du tournesol, élargit ses applications auprès des consommateurs soucieux de leur santé et des fabricants ciblant des segments de produits haut de gamme. En outre, les avancées dans les technologies d'extraction et de traitement ont amélioré la pureté, la fonctionnalité et la stabilité des produits, soutenant leur utilisation dans des applications alimentaires, d'alimentation animale, cosmétiques et industrielles à haute performance. L'accent croissant mis sur des ingrédients durables et d'origine naturelle continue de stimuler la demande à long terme du marché.

Principaux enseignements du rapport

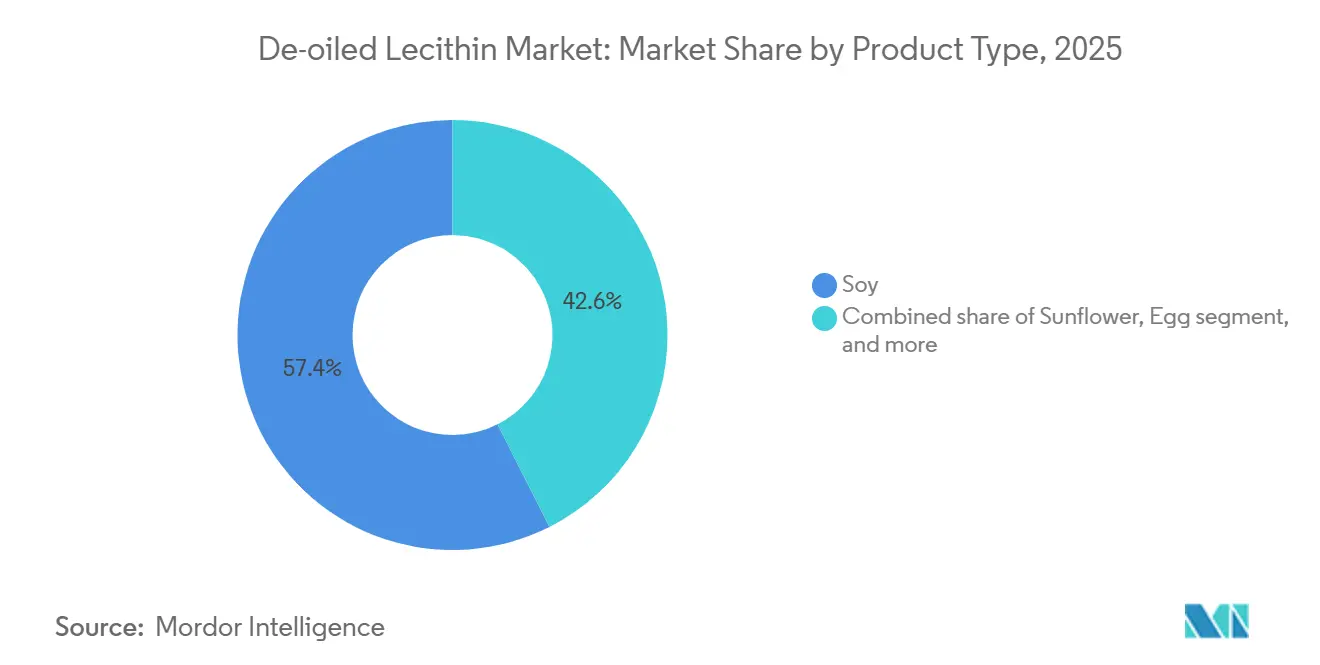

- Par source, le soja détenait une part de 57,44 % en 2025, tandis que le tournesol devrait progresser à un CAGR de 8,84 % jusqu'en 2031.

- Par forme, la poudre représentait une part de 51,76 % en 2025, tandis que les granulés devraient croître à un CAGR de 8,65 % jusqu'en 2031.

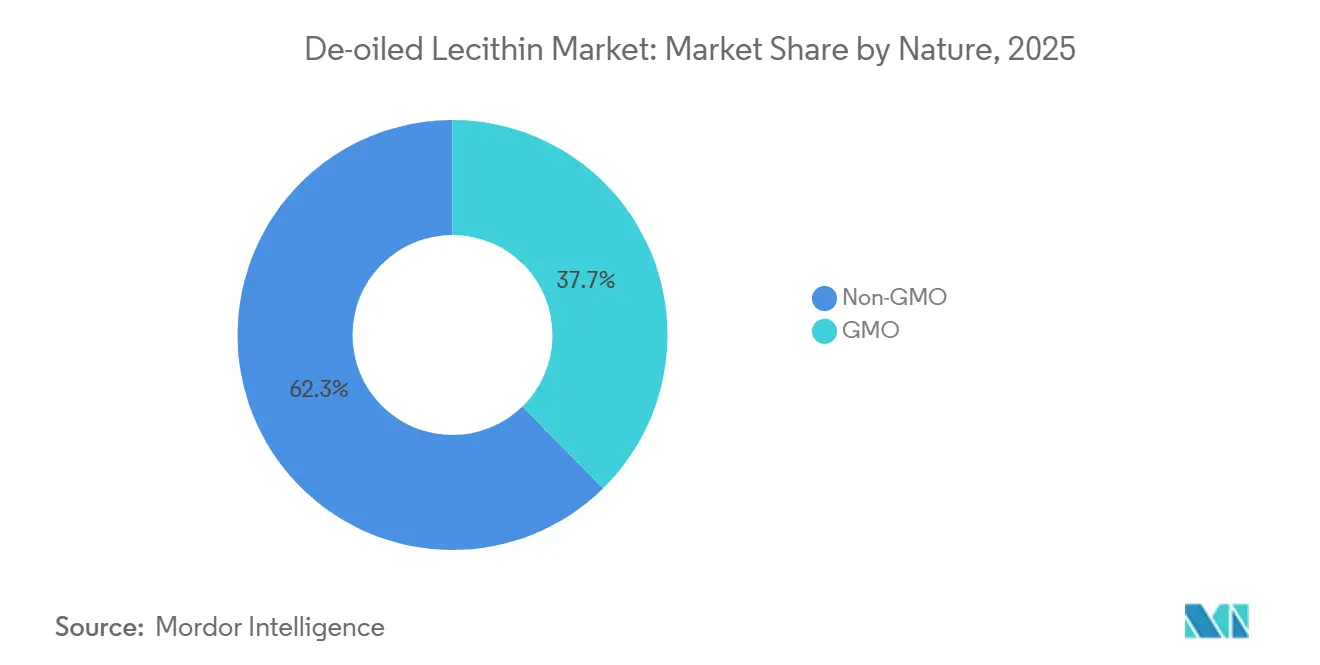

- Par nature, le non-OGM détenait une part de 62,34 % en 2025 et constitue également le segment à la croissance la plus rapide, avec un CAGR de 8,75 % jusqu'en 2031.

- Par application, l'alimentation et les boissons représentaient une part de 54,55 % en 2025, tandis que les nutraceutiques et les produits pharmaceutiques devraient progresser à un CAGR de 9,01 % jusqu'en 2031.

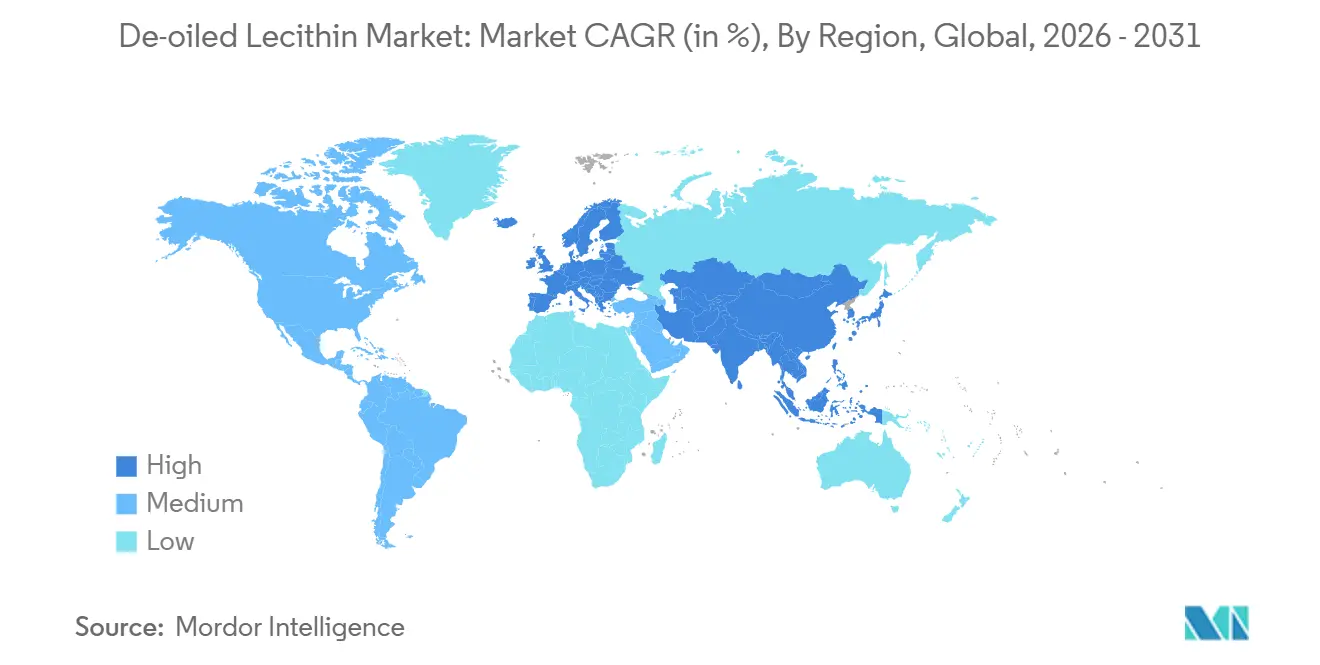

- Par géographie, l'Asie-Pacifique représentait une part de 34,13 % en 2025 et devrait enregistrer le CAGR le plus élevé, à 8,91 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la lécithine déshuillée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients alimentaires à étiquette propre | +1.6% | Mondial, avec des marchés premium en Amérique du Nord et en Europe en tête de l'adoption | Court terme (≤ 2 ans) |

| Expansion des formulations alimentaires et de boissons à base de plantes | +1.4% | Amérique du Nord et Europe en tête, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de variantes de lécithine sans allergènes et de spécialité | +0.9% | Amérique du Nord et Europe, avec des retombées au Moyen-Orient et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques dans l'extraction et la purification de la lécithine | +0.8% | Mondial, concentré dans les centres de R&D en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante de la fabrication alimentaire biologique et non-OGM | +1.1% | Europe et Amérique du Nord en tête ; en croissance en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Applications croissantes dans les nutraceutiques, les produits pharmaceutiques, les cosmétiques et les produits alimentaires instantanés | +1.3% | Amérique du Nord et Europe en tête ; Asie-Pacifique en émergence rapide | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients alimentaires à étiquette propre

La demande croissante d'ingrédients alimentaires à étiquette propre est un facteur important qui stimule la croissance du marché mondial de la lécithine déshuillée. Les fabricants de produits alimentaires et de boissons remplacent progressivement les additifs synthétiques par des ingrédients d'origine naturelle que les consommateurs reconnaissent et auxquels ils font confiance. La lécithine déshuillée est très appréciée pour son rôle d'émulsifiant naturel, tout en permettant de simplifier les listes d'ingrédients, de proposer des formulations non-OGM et d'améliorer la transparence de l'étiquetage des produits. Cette tendance est particulièrement marquée dans les secteurs de la boulangerie, de la confiserie, des alternatives laitières, des boissons nutritionnelles et des aliments de commodité, où le positionnement à étiquette propre est devenu un avantage concurrentiel. La volonté des consommateurs de payer un prix plus élevé pour des produits aux ingrédients reconnaissables incite les fabricants à reformuler leurs produits existants et à développer de nouvelles offres à étiquette propre intégrant de la lécithine déshuillée. Selon Ingredion, en 2024, 56 % des consommateurs ont exprimé leur volonté de payer davantage pour des produits aux ingrédients reconnaissables, tandis que 38 % des nouveaux lancements de produits alimentaires et de boissons aux États-Unis et au Canada comportaient des allégations à étiquette propre[1]Source : Ingredion, Ingrédients à étiquette propre : du mot à la mode au moteur commercial,

ingredion.com. Cela souligne la forte dynamique de marché qui stimule l'adoption de la lécithine déshuillée dans diverses applications alimentaires.

Expansion des formulations alimentaires et de boissons à base de plantes

La croissance des formulations alimentaires et de boissons à base de plantes stimule le marché mondial de la lécithine déshuillée, les fabricants recherchant de plus en plus des émulsifiants et des stabilisants naturels pour améliorer la texture, la consistance et la durée de conservation des alternatives laitières, des substituts de viande, des boissons protéinées et des produits de boulangerie végétaliens. La lécithine déshuillée est largement utilisée dans ces applications en raison de son excellente dispersibilité, de sa capacité à améliorer le mélange des ingrédients et de son alignement avec les préférences pour les produits à étiquette propre et d'origine végétale. Alors que l'intérêt des consommateurs pour une nutrition durable et à base de plantes continue de façonner l'innovation produit, les entreprises alimentaires intègrent la lécithine déshuillée dans un plus large éventail de formulations pour atteindre les performances fonctionnelles souhaitées sans recourir à des additifs synthétiques. Cette tendance est en outre soutenue par l'enquête IFIC sur l'alimentation et la santé 2025, qui indique que 3 % des Américains suivaient un régime à base de plantes en 2025[2]Source : International Food Information Council, Enquête sur l'alimentation et la santé 2025,

ific.org. Cette base de consommateurs stable continue de stimuler les investissements et le développement de produits sur le marché des aliments et boissons à base de plantes, soutenant ainsi la demande de lécithine déshuillée.

Avancées technologiques dans l'extraction et la purification de la lécithine

Les avancées technologiques dans l'extraction et la purification de la lécithine stimulent la croissance du marché mondial de la lécithine déshuillée en permettant aux fabricants de produire des ingrédients de plus haute pureté avec des performances fonctionnelles et une consistance améliorées. Des techniques telles que le traitement assisté par enzymes, la filtration membranaire, le séchage à basse température et l'optimisation des solvants ont augmenté la concentration en phospholipides tout en réduisant la teneur en huile résiduelle. Il en résulte des produits présentant une dispersibilité, une fluidité et une stabilité au stockage améliorées. Ces avancées permettent à la lécithine déshuillée de répondre aux normes de qualité strictes requises dans les applications alimentaires, nutraceutiques, pharmaceutiques et cosmétiques, où la précision et l'uniformité sont essentielles. De plus, les technologies de traitement avancées permettent la production de variantes de lécithine non-OGM, biologiques et sans allergènes, tout en améliorant l'efficacité de la production et en réduisant les déchets. À mesure que les fabricants continuent d'investir dans des méthodes modernes d'extraction et de raffinage, la disponibilité de lécithine déshuillée à haute performance augmente, soutenant son adoption dans un plus large éventail d'applications à valeur ajoutée.

Adoption croissante de la fabrication alimentaire biologique et non-OGM

L'adoption croissante de la production alimentaire biologique et non-OGM stimule le marché mondial de la lécithine déshuillée, les fabricants alimentaires privilégiant des ingrédients d'origine naturelle conformes aux normes d'étiquetage strictes et aux préférences évolutives des consommateurs. La lécithine déshuillée, notamment dérivée du soja biologique ou non-OGM à identité préservée et du tournesol, est largement utilisée comme émulsifiant naturel dans les produits de boulangerie, les alternatives laitières, les confiseries, la nutrition infantile et les compléments nutritionnels. Les fabricants utilisent de plus en plus ces ingrédients de spécialité pour améliorer la transparence des produits, répondre aux normes de certification et différencier leurs offres de produits haut de gamme. La demande croissante d'aliments biologiques est mise en évidence dans l'enquête IFIC sur l'alimentation et la santé 2025, qui indique que 30 % des Américains tiennent compte des labels biologiques lors de l'achat d'aliments et de boissons dans le cadre d'allégations liées à la production alimentaire[3]Source : International Food Information Council, Enquête sur l'alimentation et la santé 2025,

ific.org. Cet accent croissant des consommateurs sur les produits biologiques et non-OGM incite les fabricants à élargir l'approvisionnement en ingrédients certifiés, stimulant ainsi une demande soutenue de lécithine déshuillée dans les applications alimentaires et de boissons mondiales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des matières premières du soja, du tournesol et du canola | -1.5% | Mondial ; plus aigu en Europe et en Asie du Sud | Court terme (≤ 2 ans) |

| Concurrence des émulsifiants naturels alternatifs | -0.7% | Amérique du Nord et Europe ; en émergence sur les marchés premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences strictes en matière de qualité et de conformité réglementaire | -0.5% | Europe et Amérique du Nord principalement ; s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Capacité de traitement limitée et contraintes techniques pour les grades déshuillés de haute pureté | -0.6% | Mondial ; particulièrement aigu en Asie du Sud et dans les économies émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières du soja, du tournesol et du canola

La volatilité des matières premières du soja, du tournesol et du canola constitue un frein important sur le marché mondial de la lécithine déshuillée, ces oléagineux étant les principales matières premières pour la production de lécithine. Les fluctuations des rendements agricoles, dues aux conditions météorologiques défavorables, aux infestations de ravageurs, aux conflits géopolitiques, aux restrictions commerciales et à l'évolution des politiques agricoles, peuvent perturber la disponibilité des matières premières et entraîner des mouvements de prix imprévisibles. Ces incertitudes dans la chaîne d'approvisionnement augmentent les coûts de production pour les fabricants de lécithine et compliquent la planification des achats à long terme. De plus, la hausse des prix des matières premières réduit souvent les marges bénéficiaires ou contraint les fabricants à répercuter les coûts accrus sur les utilisateurs finaux, ce qui nuit à la compétitivité de la lécithine déshuillée sur les marchés sensibles aux prix. Ce défi est particulièrement significatif pour les producteurs de grades de lécithine biologiques, non-OGM et de spécialité, où les approvisionnements en matières premières certifiées sont plus limités, rendant le marché plus susceptible aux fluctuations de la production agricole et des prix des matières premières mondiales.

Concurrence des émulsifiants naturels alternatifs

La concurrence des émulsifiants naturels alternatifs constitue un frein important sur le marché mondial de la lécithine déshuillée. Les fabricants des secteurs alimentaire, des boissons, pharmaceutique et cosmétique ont désormais accès à un plus large éventail d'ingrédients offrant des propriétés fonctionnelles comparables. Des alternatives telles que la gomme arabique, la gomme d'acacia, la gomme de guar, la gomme xanthane, la pectine, les mono- et diglycérides d'origine végétale et les amidons modifiés sont de plus en plus utilisées pour l'émulsification, la stabilisation et l'amélioration de la texture dans diverses formulations. Ces alternatives permettent aux fabricants de choisir des ingrédients en fonction de facteurs tels que les exigences d'application, le coût, les considérations relatives aux allergènes, la conformité réglementaire et la compatibilité des formulations, plutôt que de dépendre exclusivement de la lécithine déshuillée. En outre, l'innovation continue dans les hydrocolloïdes et autres ingrédients fonctionnels d'origine végétale améliore leurs performances dans les applications alimentaires à étiquette propre et de spécialité. Ce paysage concurrentiel en expansion limite le pouvoir de fixation des prix des fabricants de lécithine déshuillée et peut réduire son adoption dans les cas où des émulsifiants de substitution offrent une fonctionnalité similaire à un coût inférieur ou une plus grande flexibilité de formulation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la demande de tournesol remodèle la position à long terme du soja

La lécithine de soja représentait 57,44 % du marché en 2025, portée par l'abondante disponibilité mondiale des graines de soja, une infrastructure de traitement des oléagineux bien établie et une production à grande échelle rentable. En tant que sous-produit du raffinage de l'huile de soja, la lécithine de soja constitue une source fiable et économique de phospholipides de haute qualité pour des applications dans l'alimentation, l'alimentation animale, les produits pharmaceutiques et les produits industriels. Ses excellentes propriétés d'émulsification, de dispersion et d'instantanéisation la rendent largement utilisée dans les produits de boulangerie, le chocolat, les confiseries, les boissons instantanées, les compléments nutritionnels, l'alimentation animale et les formulations pharmaceutiques. La demande croissante d'ingrédients fonctionnels dans les aliments transformés, ainsi que la disponibilité de variétés de soja à identité préservée et non-OGM, ont encore renforcé sa position sur le marché. Les avancées dans les technologies de traitement du soja ont amélioré la pureté et la fonctionnalité des produits, permettant aux fabricants de répondre à la demande croissante de formulations à étiquette propre, à haute performance et à valeur ajoutée tout en maintenant des coûts de production compétitifs.

La lécithine de tournesol devrait être la source à la croissance la plus rapide, avec un CAGR de 8,84 % entre 2026 et 2031. La lécithine déshuillée dérivée du tournesol gagne du terrain à mesure que les fabricants privilégient de plus en plus des solutions d'ingrédients sans allergènes, non-OGM et à étiquette propre. Contrairement à la lécithine de soja, la lécithine de tournesol est naturellement exempte des principaux allergènes du soja, ce qui la rend adaptée aux produits destinés aux consommateurs ayant des restrictions alimentaires ou des préférences pour des formulations sans soja. Elle est largement utilisée dans les produits de boulangerie haut de gamme, les aliments à base de plantes, la nutrition infantile, les compléments alimentaires, le chocolat, les cosmétiques et les applications pharmaceutiques, où la transparence des ingrédients et l'approvisionnement naturel sont des facteurs d'achat essentiels. La demande croissante des consommateurs pour des aliments biologiques et peu transformés a encouragé les fabricants alimentaires à incorporer de la lécithine dérivée du tournesol dans des formulations haut de gamme, notamment en Amérique du Nord et en Europe. De plus, les avancées dans la culture du tournesol, l'extraction d'huile et les technologies de purification de la lécithine ont augmenté la disponibilité de lécithine de tournesol déshuillée de haute pureté, permettant aux fabricants de livrer des produits aux fonctionnalités supérieures tout en respectant des normes réglementaires et d'étiquette propre strictes.

Par forme : la poudre domine la part, les granulés en progression

La lécithine en poudre représentait 51,76 % de la valeur du marché en 2025. La lécithine déshuillée en poudre connaît une forte demande en raison de son excellente dispersibilité, de sa granulométrie uniforme, de sa longue durée de conservation et de sa facilité d'incorporation dans les formulations sèches. Sa faible teneur en huile améliore la fluidité et minimise l'agglomération, ce qui la rend idéale pour des applications telles que les mélanges de boissons instantanées, les prémix de boulangerie, les confiseries, les poudres laitières, les compléments protéinés, la nutrition infantile et les formulations pharmaceutiques. Les fabricants préfèrent la forme en poudre pour son dosage précis, son mélange homogène et sa compatibilité avec les systèmes de production automatisés, qui améliorent l'efficacité de fabrication et la qualité des produits. La popularité croissante des aliments de commodité, des produits de nutrition sportive et des ingrédients fonctionnels a encore stimulé l'adoption de la lécithine déshuillée en poudre. De plus, sa compatibilité avec les formulations à étiquette propre, non-OGM et biologiques en fait un ingrédient privilégié pour les produits alimentaires et nutraceutiques haut de gamme, soutenant la croissance du marché dans diverses industries d'utilisation finale.

La lécithine déshuillée en granulés devrait croître à un CAGR de 8,65 % entre 2026 et 2031, portée par ses caractéristiques de manipulation supérieures, sa formation de poussière réduite et ses propriétés de dissolution contrôlée. Ces caractéristiques la rendent adaptée à la fois au traitement industriel et à l'utilisation directe par les consommateurs. Le format granulé offre une meilleure stabilité au stockage et simplifie le transport et l'emballage, réduisant les pertes de matières lors de la manipulation. La demande croissante des consommateurs pour des ingrédients nutritionnels pratiques et des produits de santé prêts à mélanger a encouragé les fabricants à élargir l'utilisation de la lécithine granulée dans les applications de vente au détail et de restauration. Les avancées dans la technologie de granulation ont encore amélioré la consistance des produits et les performances fonctionnelles, permettant à la lécithine déshuillée en granulés de répondre aux normes de qualité des fabricants alimentaires, pharmaceutiques et nutraceutiques tout en soutenant des processus de production efficaces.

Par nature : le non-OGM domine à la fois en volume et en croissance

La lécithine non-OGM représentait 62,34 % du marché en 2025 et devrait être le sous-segment de nature à la croissance la plus rapide, avec un CAGR de 8,75 % jusqu'en 2031. La forte croissance de la lécithine déshuillée non-OGM est portée par la demande croissante des fabricants alimentaires qui privilégient la transparence des ingrédients, le positionnement à étiquette propre et la conformité aux préférences évolutives des consommateurs et aux normes réglementaires. Elle est largement utilisée dans les produits de boulangerie haut de gamme, les confiseries, les alternatives laitières, la nutrition infantile, les compléments alimentaires et les aliments à base de plantes, où les allégations non-OGM renforcent la valeur de la marque et la confiance des consommateurs. Les détaillants et les multinationales alimentaires élargissent leurs portefeuilles de produits certifiés non-OGM pour répondre aux consommateurs soucieux de leur santé, notamment en Amérique du Nord et en Europe. De plus, l'adoption croissante de chaînes d'approvisionnement agricoles biologiques et à identité préservée a amélioré la disponibilité de lécithine de soja et de tournesol certifiée non-OGM. La capacité de la lécithine déshuillée non-OGM à assurer une émulsification efficace tout en soutenant l'étiquetage haut de gamme et la conformité à l'exportation stimule son adoption dans les applications alimentaires, nutraceutiques et pharmaceutiques à haute valeur ajoutée.

La lécithine déshuillée OGM continue de détenir une part significative du marché mondial en raison de son rapport coût-efficacité, de son approvisionnement régulier en matières premières et de ses capacités de production à grande échelle. La culture généralisée du soja génétiquement modifié garantit un approvisionnement stable et abondant en matières premières pour les fabricants de lécithine, réduisant les coûts d'approvisionnement et minimisant les perturbations de la chaîne d'approvisionnement. Cette disponibilité fiable permet aux fabricants de produire de la lécithine déshuillée à des prix compétitifs, ce qui en fait un choix privilégié pour les applications à grand volume. L'infrastructure bien établie pour la culture, le concassage et le raffinage du soja OGM soutient en outre une production efficace et une distribution mondiale. Dans les régions où les ingrédients OGM sont largement acceptés et où les cadres réglementaires en permettent l'utilisation, les fabricants privilégient la lécithine déshuillée dérivée d'OGM pour sa fonctionnalité fiable, sa production évolutive et ses avantages en termes de coûts dans les formulations destinées au marché de masse.

Par application : l'alimentation et les boissons ancrent les volumes, les produits pharmaceutiques définissent la prochaine frontière de marge

L'alimentation et les boissons représentaient 54,55 % de la valeur du segment d'application en 2025. Ce secteur représente le plus grand segment d'application pour la lécithine déshuillée en raison de ses propriétés multifonctionnelles en tant qu'émulsifiant naturel, agent dispersant, agent d'instantanéisation et agent de démoulage. Les fabricants utilisent largement la lécithine déshuillée dans les produits de boulangerie, le chocolat, les confiseries, les alternatives laitières, les boissons instantanées, les mélanges en poudre, les sauces, la margarine et les aliments transformés pour améliorer la texture, améliorer la dispersion des ingrédients, prolonger la durée de conservation et maintenir la consistance des produits. La demande croissante d'aliments à étiquette propre, non-OGM, sans allergènes et à base de plantes a encore stimulé son adoption en remplacement des émulsifiants synthétiques. Sa faible teneur en huile et son excellente fluidité la rendent particulièrement adaptée aux formulations sèches et aux processus de fabrication automatisés. De plus, l'innovation continue dans les aliments fonctionnels, les produits de commodité et les formulations alimentaires haut de gamme élargit l'utilisation de la lécithine déshuillée à mesure que les fabricants privilégient des ingrédients qui combinent efficacité de traitement et étiquetage naturel préféré des consommateurs.

Les secteurs nutraceutique et pharmaceutique sont les domaines d'application à la croissance la plus rapide pour la lécithine déshuillée, avec un CAGR projeté de 9,01 % entre 2026 et 2031. Ces secteurs émergent comme des moteurs de croissance significatifs en raison de la haute teneur en phospholipides de la lécithine déshuillée, de sa dispersibilité supérieure et de sa compatibilité avec un large éventail d'ingrédients actifs. Elle est largement utilisée dans les compléments alimentaires, les poudres protéinées, les capsules, les comprimés, les produits de nutrition infantile et les formulations pharmaceutiques pour améliorer le mélange des ingrédients, améliorer l'écoulement des poudres, stabiliser les formulations et soutenir des processus de fabrication efficaces. Alors que la demande mondiale de soins de santé préventifs, de nutrition personnalisée et de compléments fonctionnels continue d'augmenter, les fabricants recherchent de plus en plus des excipients de haute pureté qui garantissent une qualité constante et la conformité réglementaire. La lécithine déshuillée joue également un rôle essentiel dans les systèmes d'administration de médicaments à base de lipides en permettant la formulation de produits stables et biodisponibles. Les avancées dans les technologies de purification et la préférence croissante pour des excipients naturels, non-OGM et sans allergènes accélèrent encore son adoption dans les applications nutraceutiques et pharmaceutiques à l'échelle mondiale.

Analyse géographique

L'Asie-Pacifique représentait 34,13 % de la valeur du marché mondial de la lécithine en 2025, avec la croissance régionale la plus rapide à un CAGR de 8,91 % jusqu'en 2031. La croissance rapide de la région dans les ventes de lécithine déshuillée est portée par l'expansion des capacités de fabrication alimentaire, la hausse des revenus disponibles et la consommation croissante d'aliments transformés, de commodité et fonctionnels. Les marchés clés tels que la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie connaissent une forte demande de produits de boulangerie, de confiseries, de boissons instantanées, de nutrition infantile et de compléments alimentaires, qui utilisent tous largement la lécithine déshuillée pour ses propriétés d'émulsification et d'instantanéisation. Des facteurs tels que l'urbanisation croissante, l'expansion du commerce organisé et une sensibilisation accrue aux produits à étiquette propre et à base de plantes encouragent les fabricants à incorporer des ingrédients naturels dans de nouvelles formulations de produits. De plus, la grande base de production de soja de la région, l'amélioration des capacités de traitement des oléagineux et les investissements dans la fabrication pharmaceutique et nutraceutique élargissent l'application de la lécithine déshuillée dans diverses industries.

En Amérique du Nord, les ventes de lécithine déshuillée sont portées par une forte demande de produits alimentaires à étiquette propre, non-OGM et à base de plantes. Cette tendance est soutenue par une industrie de transformation alimentaire mature et une forte sensibilisation des consommateurs à la transparence des ingrédients. Les fabricants de produits alimentaires et de boissons utilisent de plus en plus la lécithine déshuillée dans les produits de boulangerie, les confiseries, les alternatives laitières, les boissons nutritionnelles et les aliments de commodité pour remplacer les émulsifiants synthétiques tout en améliorant la stabilité et la texture des produits. Les secteurs nutraceutique et pharmaceutique en expansion de la région contribuent également à la demande, la lécithine de haute pureté étant utilisée dans les compléments alimentaires, les poudres protéinées, les capsules et les formulations médicamenteuses. En outre, la large disponibilité d'une infrastructure de traitement du soja, l'adoption croissante d'ingrédients certifiés biologiques et les investissements continus dans l'innovation alimentaire et les produits de nutrition fonctionnelle renforcent encore la consommation régionale de lécithine déshuillée.

Les ventes de lécithine déshuillée en Europe, en Amérique du Sud et au Moyen-Orient et Afrique sont soutenues par des schémas de demande régionaux distincts qui stimulent collectivement la croissance du marché. En Europe, des réglementations strictes en matière de qualité alimentaire, une forte préférence des consommateurs pour les ingrédients biologiques, non-OGM et sans allergènes, et une industrie alimentaire fonctionnelle bien établie sont des facteurs clés qui stimulent l'adoption de la lécithine déshuillée de haute pureté. L'Amérique du Sud bénéficie d'une production abondante de soja et d'un secteur robuste de transformation des huiles alimentaires, garantissant une disponibilité rentable des matières premières tout en soutenant les exportations et l'expansion de la fabrication alimentaire nationale. Au Moyen-Orient et en Afrique, l'urbanisation croissante, la croissance démographique, la consommation accrue d'aliments emballés et de commodité, et les investissements continus dans la transformation alimentaire, la boulangerie, la confiserie et les produits nutritionnels créent de nouvelles opportunités pour la lécithine déshuillée. Dans les trois régions, la demande croissante d'émulsifiants naturels, de formulations à étiquette propre et de produits alimentaires et pharmaceutiques à valeur ajoutée continue de soutenir une expansion durable du marché.

Paysage concurrentiel

Le marché mondial de la lécithine déshuillée se caractérise par un paysage concurrentiel modérément concentré. Quelques transformateurs d'oléagineux intégrés verticalement détiennent une part significative de la capacité de production mondiale, tandis que de nombreux fabricants spécialisés se disputent les segments de marché haut de gamme. Les grands producteurs intégrés bénéficient du contrôle de l'approvisionnement en oléagineux, du concassage, du raffinage et du traitement de la lécithine, garantissant un approvisionnement stable en matières premières, des économies d'échelle et une production rentable. En revanche, les fabricants spécialisés se concentrent sur la lécithine déshuillée de haute pureté, les compositions de phospholipides personnalisées, les formulations spécifiques aux applications et les certifications adaptées aux applications alimentaires, nutraceutiques, pharmaceutiques et cosmétiques. La consolidation récente du secteur et les expansions de portefeuille ont renforcé les capacités des principaux fournisseurs, leur permettant d'offrir une gamme plus large de produits de lécithine liquide, en poudre, fractionnée et déshuillée dérivés du soja, du tournesol et du colza.

La concurrence sur le marché de la lécithine déshuillée s'éloigne de plus en plus des stratégies basées sur les prix vers une différenciation à valeur ajoutée. Les fabricants à grande échelle privilégient l'intégration verticale, la diversification des matières premières et la résilience de la chaîne d'approvisionnement pour atténuer les effets de la volatilité des prix agricoles. Pendant ce temps, les fournisseurs spécialisés mettent l'accent sur la conformité réglementaire, le support technique, l'expertise en formulation et les portefeuilles d'ingrédients certifiés. Les certifications telles que non-OGM, biologique, à identité préservée, ProTerra et le respect des réglementations environnementales en évolution sont devenus des avantages concurrentiels essentiels, notamment pour les clients des marchés alimentaires haut de gamme, de la nutrition infantile et pharmaceutiques. Les stratégies d'approvisionnement multi-matières premières, incluant le soja, le tournesol et le colza, renforcent la sécurité de l'approvisionnement, permettant aux fabricants de maintenir une disponibilité constante des produits malgré les fluctuations des marchés individuels des oléagineux.

Les perspectives de croissance sur le marché de la lécithine déshuillée sont concentrées dans les segments de spécialité à haute valeur ajoutée, notamment les produits de grade pharmaceutique, certifiés durables et à base de phospholipides de spécialité. Les investissements dans de nouvelles installations de traitement dédiées à la production de lécithine de tournesol haut de gamme signalent une expansion progressive de la capacité de fabrication au-delà des régions traditionnelles de traitement des oléagineux. De plus, les avancées dans les technologies de modification enzymatique des phospholipides facilitent la production de composés à haute valeur ajoutée aux propriétés fonctionnelles et bioactives améliorées pour les applications pharmaceutiques et nutraceutiques. Les normes pharmacopéiales strictes et les spécifications de qualité créent des barrières à l'entrée significatives dans ces segments haut de gamme, permettant aux fabricants dotés de capacités de purification avancées, d'une expertise réglementaire et de chaînes d'approvisionnement certifiées d'atteindre des marges plus élevées par rapport à ceux qui se disputent les marchés de lécithine déshuillée de grade standard.

Leaders du secteur de la lécithine déshuillée

Cargill, Incorporated

Stern-Wywiol Gruppe GmbH and Co. KG

Archer-Daniels-Midland Company

American Lecithin Company

Bunge Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : La BERD a accordé un prêt de 13,5 millions EUR (environ 15,78 millions USD) à LeciForce, une société polonaise nouvellement créée, pour construire la première installation de fabrication de lécithine de tournesol haut de gamme en Pologne, située à Lublin, et seulement la deuxième de ce type en Europe. Soutenue par une garantie InvestEU, l'usine transforme la lécithine brute, un sous-produit du traitement des huiles végétales, en lécithine non-OGM de grade supérieur pour des applications alimentaires, pharmaceutiques et cosmétiques, renforçant la résilience de la chaîne d'approvisionnement européenne et démontrant des principes d'économie circulaire évolutifs.

- Mars 2026 : Bunge a finalisé l'acquisition des activités de concentré de protéines de soja, de lécithine et de concassage de soja d'International Flavors & Fragrances (IFF), intégrant la marque Solec™ d'IFF et une gamme complète de lécithines liquides, en poudre et fractionnées issues du soja, du tournesol et du colza.

- Août 2024 : Bunge a élargi son portefeuille de produits de lécithine en Amérique du Nord en lançant de la lécithine de soja déshuillée, complétant sa gamme existante de lécithines brutes, standard et de spécialité issues du soja, du tournesol et du colza. Les nouvelles offres comprennent de la lécithine de soja déshuillée sous forme de poudre et de granulés, offrant aux clients davantage d'options de formulation pour diverses applications alimentaires et industrielles.

Portée du rapport mondial sur le marché de la lécithine déshuillée

| Soja |

| Tournesol |

| Colza et canola |

| Œuf |

| Autres sources |

| Poudre |

| Granulés |

| OGM |

| Non-OGM |

| Alimentation et boissons |

| Alimentation animale |

| Nutraceutiques et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par source | Soja | |

| Tournesol | ||

| Colza et canola | ||

| Œuf | ||

| Autres sources | ||

| Par forme | Poudre | |

| Granulés | ||

| Par nature | OGM | |

| Non-OGM | ||

| Par application | Alimentation et boissons | |

| Alimentation animale | ||

| Nutraceutiques et produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la lécithine déshuillée ?

Le marché de la lécithine déshuillée était évalué à 255,64 millions USD en 2025 et devrait atteindre 275,41 millions USD en 2026.

À quelle vitesse le marché de la lécithine déshuillée devrait-il croître d'ici 2031 ?

Le marché de la lécithine déshuillée devrait atteindre 405,72 millions USD d'ici 2031, avec un CAGR de 8,06 % sur la période 2026-2031.

Quel segment source domine la demande de lécithine déshuillée ?

Le soja a dominé le marché de la lécithine déshuillée par source avec une part de 57,44 % en 2025, soutenu par son avantage en termes de coûts et sa large base de traitement.

Quel type de lécithine déshuillée connaît la dynamique la plus forte ?

La lécithine déshuillée non-OGM détenait la plus grande part à 62,34 % en 2025 et devrait également être le segment de nature à la croissance la plus rapide, avec un CAGR de 8,75 % jusqu'en 2031.

Dernière mise à jour de la page le: