Tamaño y Participación del Mercado de Lecitina y Fosfolípidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

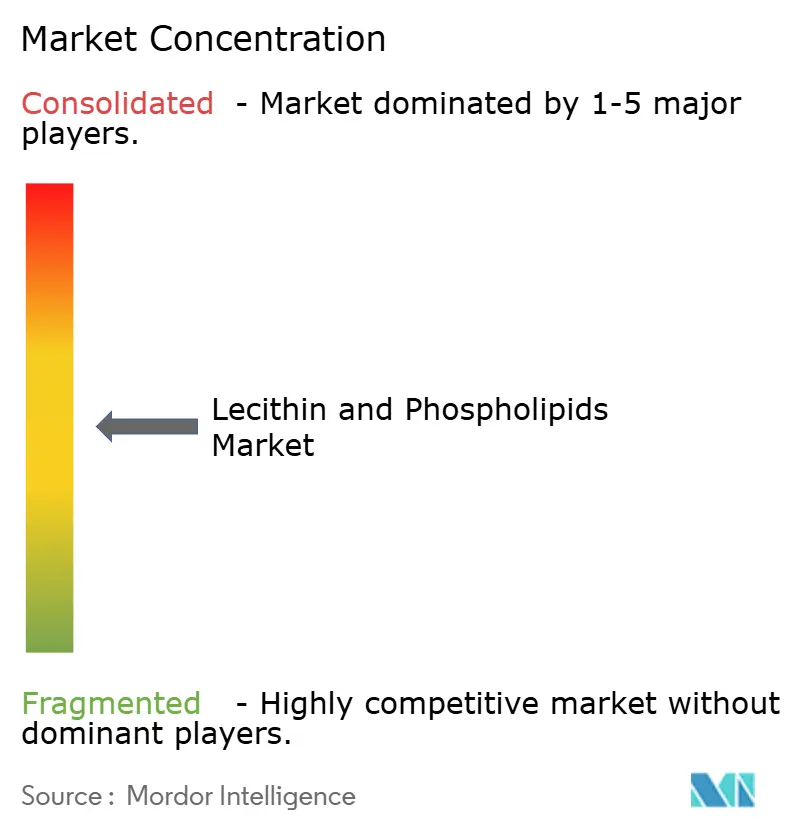

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Lecitina y Fosfolípidos por Mordor Intelligence

Se espera que el tamaño del mercado de lecitina y fosfolípidos crezca de 1,87 mil millones de USD en 2025 a 1,95 mil millones de USD en 2026 y alcance 2,40 mil millones de USD en 2031, registrando una CAGR del 4,23% durante 2026-2031. El crecimiento está respaldado por el aumento de la demanda de la industria alimentaria, los sistemas de administración farmacéutica y las formulaciones de cuidado personal. Las empresas alimentarias utilizan cada vez más lecitina y fosfolípidos de origen vegetal como alternativas a los emulsionantes sintéticos, especialmente en productos que enfatizan las declaraciones de etiqueta limpia. Estos ingredientes ayudan a mejorar la textura, la estabilidad y la vida útil en varios productos alimenticios y bebidas. En el sector farmacéutico, los desarrolladores de medicamentos utilizan cada vez más sistemas basados en lípidos para terapéuticos de ARNm, productos oncológicos y biológicos, ya que estos sistemas mejoran la administración de fármacos y respaldan formulaciones más eficaces. Las marcas de cuidado personal también utilizan fosfolípidos como portadores de activos para la piel y el cabello, ya que favorecen la biocompatibilidad y el posicionamiento de etiqueta limpia. Esto los hace útiles en productos como cremas, lociones, sueros y formulaciones para el cuidado del cabello. El mercado está moderadamente consolidado, con actores líderes que incluyen Cargill, Inc., Archer Daniels Midland Company, Wilmar International, entre otros.

Conclusiones Clave del Informe

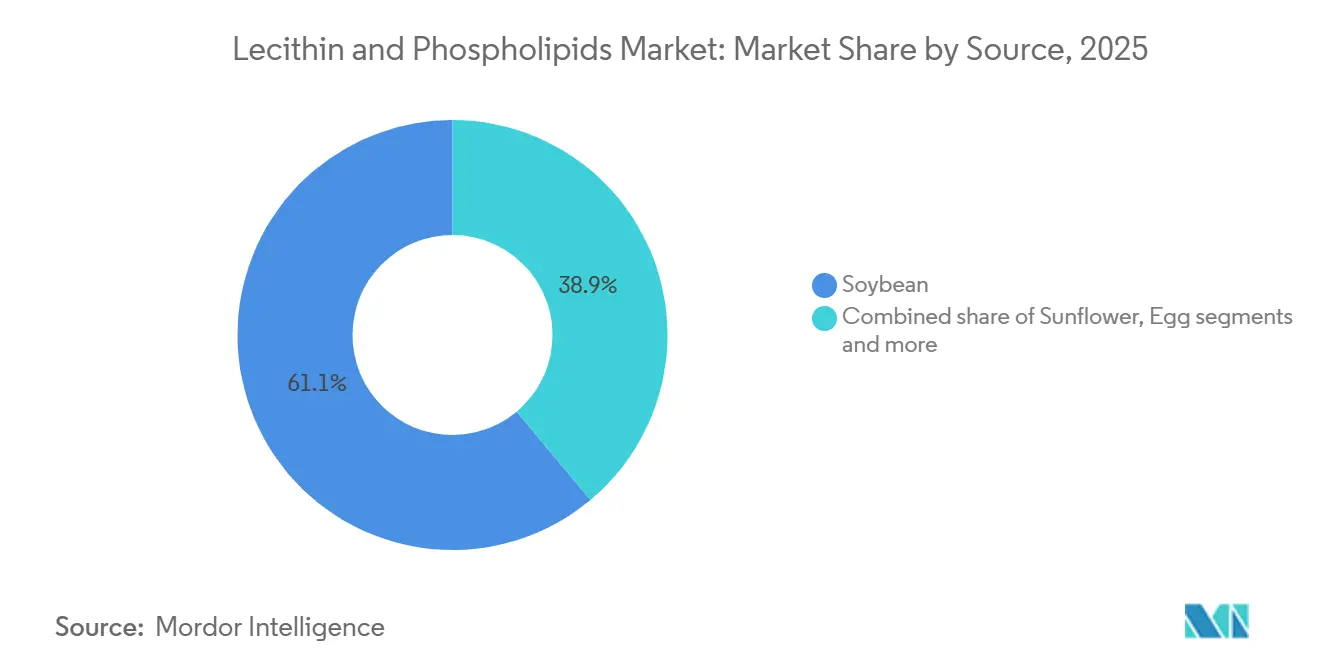

- Por fuente, la lecitina derivada de soja lideró con una participación de ingresos del 61,08% en 2025, mientras que se prevé que la lecitina de girasol se expanda a una CAGR del 8,48% hasta 2031.

- Por forma, la lecitina líquida mantuvo una participación de ingresos del 86,21% en 2025, mientras que se proyecta que la lecitina en polvo crezca a una CAGR del 9,21% hasta 2031.

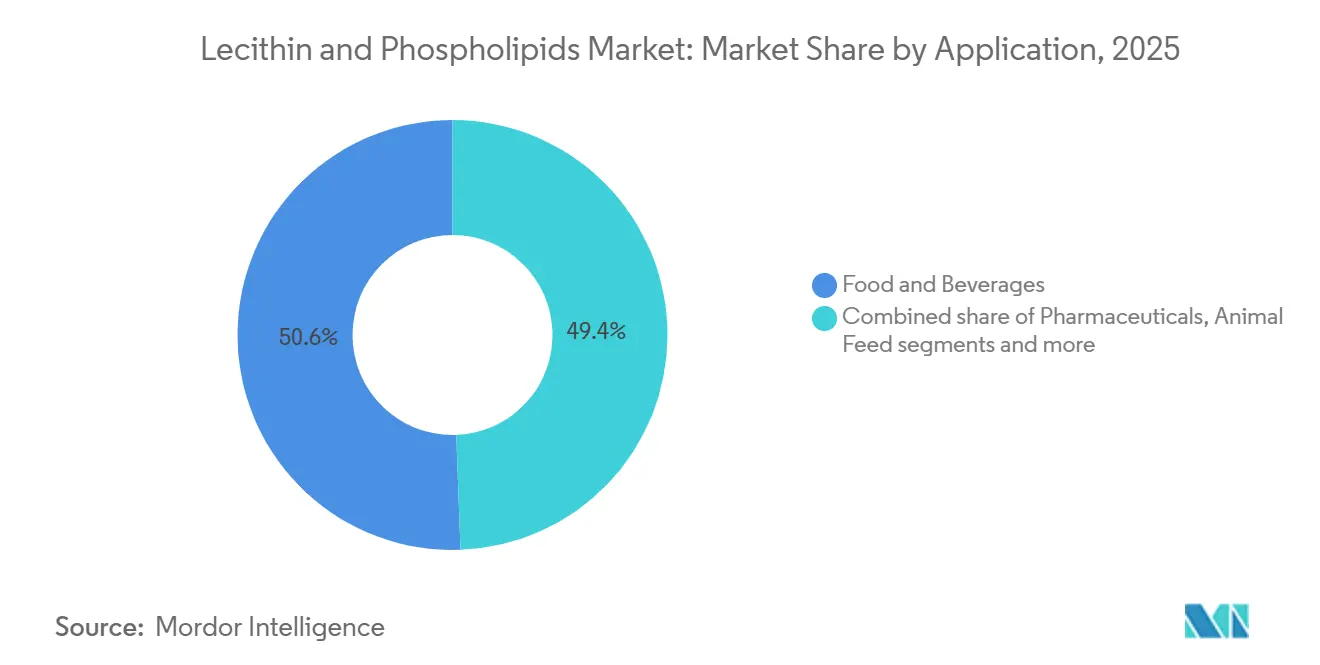

- Por aplicación, los alimentos y bebidas representaron el 50,60% de la participación de ingresos en 2025, mientras que se espera que los productos farmacéuticos registren la CAGR más alta del 7,95% hasta 2031.

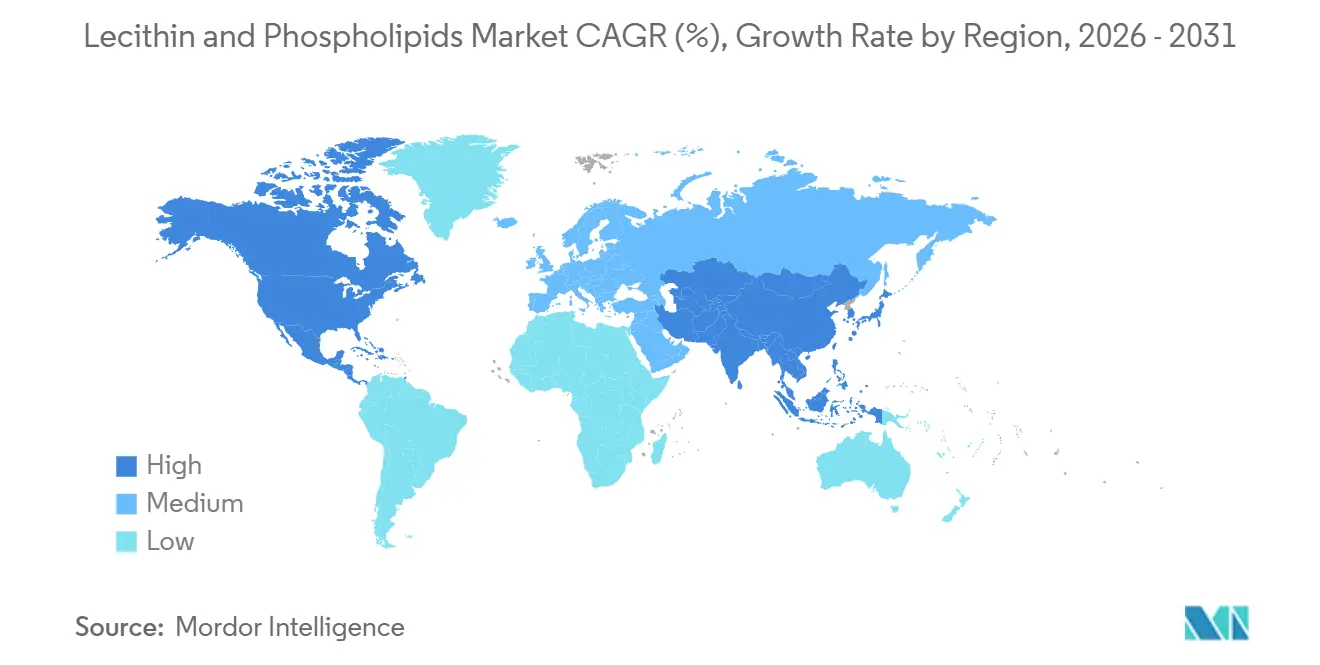

- Por geografía, América del Norte mantuvo una participación de ingresos del 31,10% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 7,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lecitina y Fosfolípidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geogrfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de ingredientes naturales y de etiqueta limpia | +0.8% | Global | Corto plazo (≤ 2 años) |

| Expansión de la industria de alimentos procesados y de conveniencia | +0.7% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio | Mediano plazo (2–4 años) |

| Fuerte crecimiento en los mercados de nutracéuticos y alimentos funcionales | +0.6% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Adopción creciente de aplicaciones de administración farmacéutica de medicamentos | +0.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preferencia creciente por productos de origen vegetal y no transgénicos | +0.5% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Incorporación creciente en formulaciones cosméticas naturales y orgánicas | +0.3% | Europa, América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de ingredientes naturales y de etiqueta limpia

El aumento de la demanda de ingredientes naturales y de etiqueta limpia es un impulsor clave del mercado de lecitina y fosfolípidos. Los fabricantes de alimentos, nutracéuticos y cuidado personal utilizan cada vez más emulsionantes de origen natural porque los consumidores prefieren productos con etiquetas simples, familiares y fáciles de entender. La lecitina respalda este cambio porque se deriva de fuentes vegetales o de huevo y ayuda a mejorar la emulsificación, la estabilización y la dispersibilidad en una amplia gama de productos sin ser percibida como un aditivo altamente sintético. Esto la hace adecuada para aplicaciones como productos de panadería, confitería, suplementos dietéticos, nutrición infantil y formulaciones de cuidado personal. La preferencia del consumidor también respalda esta tendencia, con el 71% de los consumidores globales que prefieren resultados graduales de fuentes naturales y muestran disposición a pagar más por ellos, según Asia Food Journal en octubre de 2025[1]Fuente: Asia Food Journal, "Ingredientes Naturales y Factores Emocionales: Factores Clave que Reconfiguran el Mercado Global de Nutrición", asiafoodjournal.com. Como resultado, las empresas de alimentos y suplementos utilizan más lecitina, especialmente las variedades de girasol y soja, en productos reformulados con posicionamiento de etiqueta limpia, no transgénico y bienestar premium.

Adopción creciente de aplicaciones de administración farmacéutica de medicamentos

El uso creciente de lecitina y fosfolípidos en la administración farmacéutica de medicamentos está impulsando el mercado de estos ingredientes. Los fosfolípidos ayudan a los fabricantes de medicamentos a mejorar la forma en que los fármacos son transportados, absorbidos y estabilizados en el organismo, especialmente en productos como formulaciones liposomales, emulsiones inyectables, productos de nutrición parenteral y otros sistemas avanzados de administración de fármacos. La demanda está aumentando a medida que la fabricación farmacéutica se expande en todo el mundo, particularmente para medicamentos genéricos asequibles y formulaciones complejas que necesitan ingredientes de administración seguros y eficaces. Esta tendencia también está respaldada por la sólida posición de India en la industria farmacéutica. Según la Oficina de Información de Prensa de India en marzo de 2026, India es el mayor proveedor mundial de medicamentos genéricos, representando alrededor del 20% del suministro global y produciendo aproximadamente 60.000 marcas genéricas en 60 categorías terapéuticas[2]Fuente: Oficina de Información de Prensa de India, "Los Productos Farmacéuticos de India en la Atención Sanitaria Global", pib.gov.in. A medida que aumenta la producción de inyectables, medicamentos de cuidados críticos, medicamentos especializados y otras formulaciones avanzadas, se espera que los fabricantes utilicen más lecitina y fosfolípidos, ya que estos ingredientes son funcionales, biocompatibles y adecuados para aplicaciones farmacéuticas de alta calidad.

Preferencia creciente por productos de origen vegetal y no transgénicos

La preferencia creciente por productos de origen vegetal y no transgénicos está impulsando la demanda en el mercado de lecitina y fosfolípidos, ya que los fabricantes de alimentos, nutracéuticos y cuidado personal buscan ingredientes que se alineen con las expectativas de los consumidores de etiquetas más limpias y transparentes. Muchos consumidores ahora prefieren productos elaborados con ingredientes de origen vegetal y desean evitar fuentes genéticamente modificadas, lo que está aumentando el uso de lecitina de girasol y colza como alternativas a la lecitina de soja. Estos ingredientes son especialmente útiles en formulaciones veganas, conscientes de los alérgenos y de etiqueta limpia porque ayudan a mejorar la textura, la estabilidad y la calidad del producto, al tiempo que respaldan las declaraciones sin soja y no transgénicas. La tendencia también está respaldada por la expansión de la base global de consumidores de origen vegetal: según la Fundación Mundial de Animales, hay aproximadamente 88 millones de veganos en todo el mundo de una población global de más de 8.300 millones[3]Fuente: Fundación Mundial de Animales, "¿Cuántos Veganos Hay en el Mundo en 2026? Últimas Estadísticas Veganas", worldanimalfoundation.org. A medida que más marcas lanzan productos veganos, de origen vegetal y de etiqueta limpia, se espera que la demanda de lecitina y fosfolípidos de origen vegetal crezca aún más.

Incorporación creciente en formulaciones cosméticas naturales y orgánicas

El uso creciente de lecitina y fosfolípidos en cosméticos naturales y orgánicos está impulsando el mercado de estos ingredientes. Las marcas cosméticas utilizan estos ingredientes en productos para el cuidado de la piel, sistemas tópicos liposomales y productos de reparación de la barrera cutánea porque ayudan a mezclar aceite y agua, mejorar la retención de humedad, apoyar la función de barrera cutánea y administrar ingredientes activos de manera más eficaz. Su origen natural también los hace adecuados para productos premium que promueven declaraciones de etiqueta limpia, origen vegetal y compatibilidad con la piel. Los fosfolípidos derivados del girasol están ganando atención porque respaldan el posicionamiento no transgénico y vegano, que se está volviendo más importante en los productos de cuidado personal naturales y orgánicos. Si bien los cosméticos siguen siendo un área de aplicación más pequeña que los alimentos o los productos farmacéuticos, ofrece una oportunidad de crecimiento de alto valor para los proveedores que pueden proporcionar fosfolípidos especializados con calidad consistente, alto rendimiento y soporte de formulación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción de fosfolípidos especializados | -0.6% | Global | Largo plazo (≥ 4 años) |

| Volatilidad en la disponibilidad y los precios de las materias primas | -0.5% | Global, particularmente América del Sur y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor hacia los ingredientes genéticamente modificados | -0.4% | Europa y América del Norte | Mediano plazo (2–4 años) |

| Menor estabilidad en almacén de los formatos de lecitina líquida en comparación con los secos | -0.3% | Regiones tropicales, mercados emergentes | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de producción de fosfolípidos especializados

Los altos costos de producción de fosfolípidos especializados siguen siendo una restricción clave en el mercado global de lecitina y fosfolípidos, especialmente en aplicaciones farmacéuticas, nutracéuticas y otras de alta especificación. En comparación con la lecitina estándar de grado alimentario, los fosfolípidos especializados requieren un procesamiento más avanzado para lograr mayor pureza, mejor consistencia y requisitos de rendimiento específicos. Estos procesos incluyen fraccionamiento, extracción con solventes, destilación molecular y, en algunos casos, separación cromatográfica, todos los cuales aumentan los costos de fabricación. Los costos aumentan aún más porque los proveedores deben cumplir con estrictos estándares farmacopeicos, operar instalaciones conformes con las Buenas Prácticas de Fabricación actuales, respaldar los Archivos Maestros de Medicamentos y completar repetidos procesos de calificación y auditoría de clientes. Estos requisitos exigen equipos técnicos especializados, equipos especializados, sólidos sistemas de control de calidad y documentación detallada. Como resultado, solo un número limitado de empresas puede producir estos ingredientes de alta pureza con el estándar requerido.

Volatilidad en la disponibilidad y los precios de las materias primas

La disponibilidad y los precios de las materias primas siguen siendo un desafío clave para el mercado de lecitina y fosfolípidos. La lecitina se produce principalmente durante el procesamiento de semillas oleaginosas de soja y girasol, por lo que su suministro depende en gran medida de la producción de cultivos, las condiciones climáticas y las tendencias del mercado de aceites comestibles. Las malas cosechas de soja en América del Sur, las interrupciones en las principales regiones productoras de girasol o los cambios repentinos en los precios de los aceites vegetales pueden aumentar los costos de insumos y hacer que el suministro sea menos predecible. Este problema es más grave para la lecitina no transgénica y de identidad preservada porque estas cadenas de suministro dependen de menos fuentes aprobadas y a menudo están concentradas en regiones específicas. Como resultado, los fabricantes y compradores enfrentan mayor presión de costos y riesgo de suministro. Para gestionar estos desafíos, las empresas utilizan más fuentes duales, celebran contratos de suministro a más largo plazo y mejoran la planificación de inventarios para garantizar una disponibilidad constante para aplicaciones alimentarias, de alimentación animal, farmacéuticas y nutracéuticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Lecitina de Girasol Erosiona el Liderazgo Histórico de la Soja

Se espera que la lecitina de soja lidere el mercado de lecitina y fosfolípidos en 2025, con una participación de mercado del 61,08%. Esto se debe principalmente a la sólida infraestructura global para el procesamiento de soja, que garantiza un suministro constante de materias primas y una producción rentable. La lecitina de soja se utiliza ampliamente en industrias como la alimentaria, la de alimentación animal y la farmacéutica, así como en aplicaciones industriales, debido a su capacidad para emulsionar, estabilizar y dispersar ingredientes. Además, está disponible en diversas formas, incluidas lecitina líquida, desengrasada y modificada, lo que la hace versátil tanto para aplicaciones a gran escala como especializadas.

Se espera que la lecitina de girasol crezca rápidamente, con una CAGR del 8,48% durante 2026–2031, convirtiéndola en uno de los segmentos de más rápido crecimiento en el mercado. Este crecimiento está impulsado por el aumento de la demanda de ingredientes no transgénicos, libres de alérgenos y de etiqueta limpia, especialmente en alimentos premium, nutracéuticos y productos de cuidado personal. Muchos fabricantes están recurriendo a la lecitina de girasol para reducir la dependencia de las alternativas a base de soja y satisfacer las preferencias de los consumidores por opciones más saludables. Su creciente popularidad está respaldada además por el desarrollo de nuevos productos, aplicaciones más amplias y la creciente aprobación regulatoria en sectores conscientes de la salud y relacionados con los alimentos.

Por Forma: El Polvo Gana Terreno ante las Exigencias de Dosificación Precisa del Líquido

La lecitina líquida representó el 86,21% del mercado de lecitina y fosfolípidos por forma en 2025, lo que destaca su uso extensivo en la producción de alimentos y alimentación animal a gran escala. Su popularidad se debe a su fácil integración en los sistemas de fabricación, su compatibilidad con aceites y grasas, y su rentabilidad en productos como productos de panadería, confitería, margarina, alimentos instantáneos y alimentación animal. Además, la lecitina líquida está ampliamente disponible de fuentes como soja, girasol y colza, respaldada por cadenas de suministro bien establecidas. Su capacidad para realizar múltiples funciones, incluida la emulsificación, el control de viscosidad y la estabilización, la convierte en una opción preferida para aplicaciones industriales de alto volumen.

Se espera que la lecitina en polvo crezca a una tasa de crecimiento anual compuesta (CAGR) del 9,21% de 2026 a 2031, impulsada por su uso creciente en productos farmacéuticos, nutracéuticos y alimentos premium. Este formato es ideal para aplicaciones que requieren mayores concentraciones de fosfolípidos, dosificación precisa y mejor manejo, como mezclas secas, cápsulas, sobres, nutrición infantil y suplementos dietéticos. La lecitina en polvo ofrece ventajas como mayor estabilidad, menor contenido de humedad y almacenamiento más fácil, lo que la hace adecuada para formulaciones especializadas. La creciente demanda de productos de lecitina desengrasada y especializada con mayor dispersibilidad y contenido estandarizado respalda aún más su crecimiento como opción de alto valor en el mercado.

Por Aplicación: La Demanda Farmacéutica Eleva la Combinación de Valor del Mercado

El sector de alimentos y bebidas mantuvo la mayor participación del mercado de lecitina y fosfolípidos en 2025, representando el 50,60% de las aplicaciones. Esta dominancia se debe al uso extensivo de la lecitina en diversas funciones, como emulsionante, estabilizador, agente de desmoldeo y auxiliar de instantaneización. Se utiliza ampliamente en productos como productos de panadería, confitería, lácteos, nutrición infantil, alimentos de conveniencia y bebidas. La lecitina es valorada por su capacidad para mejorar la textura, prolongar la vida útil y mejorar la eficiencia del procesamiento. La creciente preferencia por ingredientes de etiqueta limpia y funcionales en alimentos envasados continúa impulsando la demanda en este segmento.

Se espera que el sector farmacéutico sea el área de aplicación de más rápido crecimiento para la lecitina y los fosfolípidos, con una CAGR proyectada del 7,95% de 2026 a 2031. Este crecimiento está impulsado por el uso creciente de fosfolípidos de alta pureza en sistemas avanzados de administración de fármacos, formulaciones liposomales, emulsiones inyectables, nutrición parenteral y cápsulas blandas de gelatina. Estos ingredientes son muy valorados por su biocompatibilidad y por mejorar la estabilidad y biodisponibilidad de los principios activos farmacéuticos. A medida que la industria farmacéutica avanza hacia formulaciones más especializadas y sistemas de administración basados en lípidos, se espera que la demanda de lecitina y fosfolípidos en este sector aumente significativamente.

Análisis Geográfico

América del Norte representó el 31,10% del mercado de lecitina y fosfolípidos en 2025. La región se beneficia de una gran industria de procesamiento de alimentos, un mercado de alimentos envasados bien desarrollado y una sólida base de fabricación farmacéutica. Estados Unidos es el principal centro de demanda en la región. La lecitina se utiliza ampliamente en productos de panadería, confitería, nutrición infantil y alimentos de conveniencia, mientras que los fosfolípidos se utilizan cada vez más en aplicaciones biofarmacéuticas y de administración de fármacos basados en lípidos. Europa también sigue siendo un mercado importante, respaldado por una fuerte demanda de lecitina no transgénica y especializada en aplicaciones alimentarias, nutracéuticas y farmacéuticas, así como por la inversión continua en la producción de lecitina de girasol e ingredientes de etiqueta limpia.

Se proyecta que Asia-Pacífico sea el mercado regional de más rápido crecimiento, con una CAGR del 7,66% de 2026 a 2031. China e India lideran este crecimiento a medida que se expande la fabricación farmacéutica, aumenta el consumo de suplementos y crece la demanda de alimentos procesados. China está fortaleciendo su posición en la producción de fosfolípidos de grado farmacéutico y materiales lipídicos avanzados. India está experimentando una mayor demanda impulsada por el aumento de los ingresos disponibles, una mayor presencia del comercio minorista organizado y un creciente interés en formulaciones orientadas a la salud. Japón sigue siendo un mercado técnicamente avanzado en la región, respaldado por una demanda constante de productos ricos en fosfatidilcolina en aplicaciones nutracéuticas y de salud funcional, mientras que el Sudeste Asiático y Australia crecen a través de aplicaciones de alimentos procesados, nutrición animal y alimentación en acuicultura.

América del Sur y Oriente Medio y África son mercados más pequeños pero importantes en la industria global de lecitina y fosfolípidos. América del Sur está estrechamente vinculada a la cadena de valor de la soja, con Brasil y Argentina desempeñando roles clave en la producción y el suministro de exportación de lecitina de soja a nivel mundial. La región es más importante como fuente de lecitina de grado básico que como centro de demanda de alto valor, aunque los usos locales en alimentos y alimentación animal continúan apoyando el consumo. Oriente Medio y África están creciendo gradualmente a medida que la fabricación de alimentos, las importaciones de ingredientes y los sistemas de adquisición organizados se expanden en los países del GCC y Sudáfrica. La demanda en estos mercados está respaldada por el crecimiento de los alimentos envasados, el desarrollo del sector de alimentación animal y el creciente interés en ingredientes de alimentos funcionales y nutrición.

Panorama Competitivo

El mercado de lecitina y fosfolípidos está moderadamente consolidado. Las principales empresas del mercado incluyen Cargill, Inc., Archer Daniels Midland Company, Bunge Limited, Wilmar International y Sternchemie GmbH & Co. KG. Los grandes proveedores de ingredientes agroindustriales compiten a través de sólidas capacidades de procesamiento de semillas oleaginosas, amplias redes de abastecimiento y alcance de distribución global. Los fabricantes de fosfolípidos especializados se centran en productos de mayor pureza e ingredientes diseñados para aplicaciones específicas. Como resultado, la competencia varía según la fuente, el grado y el uso final.

La lecitina de grado alimentario y de alimentación animal está impulsada principalmente por la escala de producción, la eficiencia de costos y la fiabilidad del suministro. En contraste, los fosfolípidos farmacéuticos y nutracéuticos dependen más de la experiencia técnica, los estrictos estándares de calidad y el soporte de formulación. Las grandes empresas integradas como Cargill, ADM, Bunge y Wilmar compiten fuertemente en las aplicaciones principales de lecitina. Las empresas especializadas como Lipoid GmbH, Sternchemie y Croda International se centran en sistemas de fosfolípidos diferenciados, formatos de alta pureza y soporte regulatorio. Esto crea una diferencia clara entre los proveedores de lecitina básica y los productores de fosfolípidos especializados de alto valor.

Las oportunidades de crecimiento más sólidas se encuentran en la lecitina de girasol no transgénica, los fosfolípidos de grado farmacéutico y la lecitina modificada o fraccionada para aplicaciones premium. Los proveedores están invirtiendo en tecnologías de extracción, modificación enzimática, purificación y fraccionamiento para mejorar la calidad y funcionalidad del producto. Estas tecnologías ayudan a aumentar la concentración de fosfolípidos y respaldan el uso en sistemas de administración avanzados y formulaciones de etiqueta limpia. Europa sigue siendo un centro importante para el desarrollo de fosfolípidos especializados. Al mismo tiempo, los fabricantes en India y China están ampliando su papel en los ingredientes de lecitina de grado farmacéutico y nutracéutico, aumentando la competencia en las partes de mayor valor del mercado.

Líderes de la Industria de Lecitina y Fosfolípidos

-

Cargill, Inc.

-

Archer Daniels Midland Company

-

Bunge Limited

-

Sternchemie GmbH & Co KG

-

Wilmar International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Lekithos introdujo gránulos de lecitina de girasol, añadiendo una opción seca y de flujo libre a su cartera existente de formatos líquido, en polvo y en cápsulas, diseñada para un uso conveniente en batidos, yogur y cereales, y promovida como 100% pura, no transgénica, probada para glifosato y libre de alérgenos.

- Junio de 2025: Austrade lanzó un polvo de lecitina de girasol hidrolizada no transgénica para fabricantes de bebidas funcionales, promocionándolo como un emulsionante de etiqueta limpia para abordar los desafíos de formulación en sistemas de bebidas.

- Mayo de 2025: Louis Dreyfus Company lanzó una nueva línea de producción automatizada para lecitina especializada de alimentación animal en Tianjin, China. Esta instalación, ubicada en su sitio existente de procesamiento de semillas oleaginosas, operaba completamente con electricidad renovable.

- Abril de 2024: VAV Lipids anunció que su instalación de Ratnagiri, con certificación cGMP de la UE actualizada, tiene capacidad para producir 6.000 kg de lecitina de yema de huevo farmacéutica anualmente, lo que representa aproximadamente el 7% de la demanda global estimada.

Alcance del Informe del Mercado Global de Lecitina y Fosfolípidos

La lecitina y los fosfolípidos, ya sean de origen natural o sintético, son agentes emulsionantes a base de lípidos utilizados en aplicaciones alimentarias, nutracéuticas, farmacéuticas, de alimentación animal y de cuidado personal. Sirven para propósitos como la emulsificación, la estabilización, la dispersibilidad y la administración de ingredientes activos. El mercado global de lecitina y fosfolípidos comprende fuente, forma, aplicación y geografía. Según la fuente, el mercado se clasifica en soja, girasol, colza, huevo y otros. Según la forma, el mercado se clasifica en polvo y líquido. Según la aplicación, el mercado se clasifica en alimentos y bebidas, suplementos dietéticos, productos farmacéuticos y alimentación animal. Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Soja |

| Girasol |

| Colza |

| Huevo |

| Otros |

| Polvo |

| Líquido |

| Alimentos y Bebidas | Panadería y Confitería |

| Lácteos y Alternativas Lácteas | |

| Carne y Alternativas Cárnicas | |

| Bebidas | |

| Otros Alimentos y Bebidas | |

| Suplementos Dietéticos | |

| Productos Farmacéuticos | |

| Alimentación Animal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Fuente | Soja | |

| Girasol | ||

| Colza | ||

| Huevo | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Lácteos y Alternativas Lácteas | ||

| Carne y Alternativas Cárnicas | ||

| Bebidas | ||

| Otros Alimentos y Bebidas | ||

| Suplementos Dietéticos | ||

| Productos Farmacéuticos | ||

| Alimentación Animal | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de lecitina y fosfolípidos para 2031?

Se espera que el mercado de lecitina y fosfolípidos alcance 2,41 mil millones de USD en 2031, partiendo de 1,95 mil millones de USD en 2026, con una proyección de crecimiento a una CAGR del 4,23% durante 2026-2031.

¿Por qué la lecitina de girasol está ganando participación frente a los productos a base de soja?

La lecitina de girasol se beneficia de su perfil natural no transgénico, menores preocupaciones sobre alérgenos y una aceptación regulatoria más amplia, incluida la respuesta sin objeciones de la FDA en 2026 para el GRN N.º 1267.

¿Qué aplicación se está expandiendo más rápidamente hasta 2031?

Se proyecta que los productos farmacéuticos sean la aplicación de más rápido crecimiento, con una CAGR del 7,95% hasta 2031, respaldada por medicamentos liposomales, nanopartículas lipídicas y un uso más amplio en las cadenas de desarrollo de ARNm y biológicos.

¿Por qué los formatos de lecitina en polvo crecen más rápido que las formas líquidas?

Se proyecta que la lecitina en polvo crezca a una CAGR del 9,21% porque ofrece mayor concentración de fosfolípidos, dosificación más precisa y transporte a temperatura ambiente más fácil que la lecitina líquida.

Última actualización de la página el: