Taille et part du marché des bijoux en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

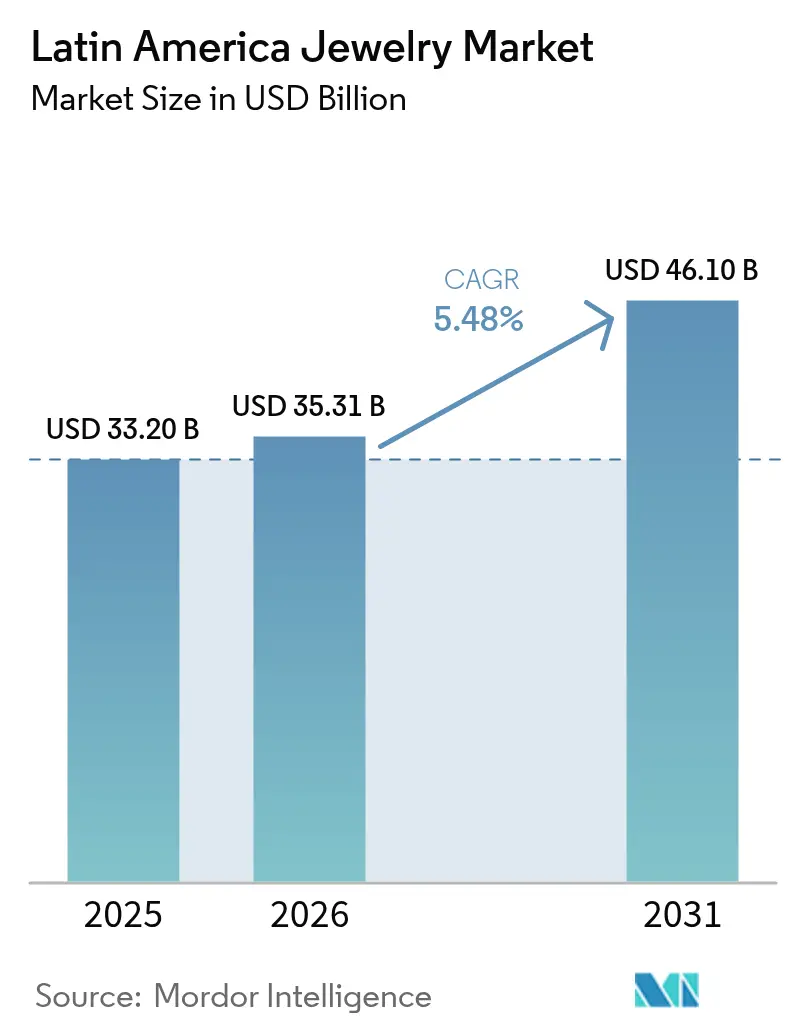

| Taille du marché de l'année de base (2025) | 33.20 Milliards de dollars |

| Taille du Marché (2026) | 35.31 Milliards de dollars |

| Taille du Marché (2031) | 46.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.48% CAGR |

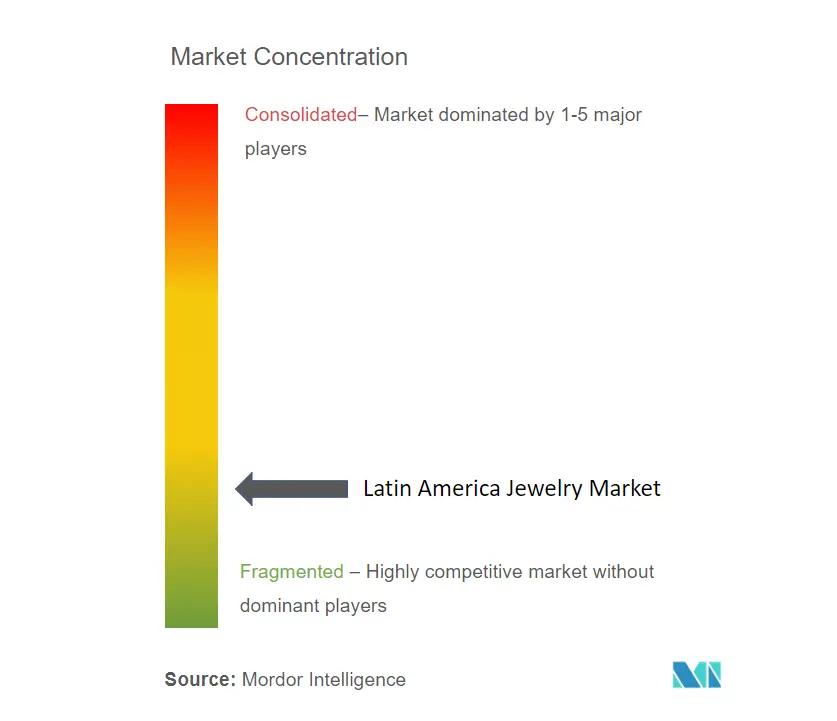

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bijoux en Amérique latine par Mordor Intelligence

La taille du marché des bijoux en Amérique latine est projetée à 33,20 milliards USD en 2025, 35,31 milliards USD en 2026, et devrait atteindre 46,10 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,48 % de 2026 à 2031. La hausse des revenus disponibles au Brésil et au Mexique, la modernisation du canal de distribution et l'orientation vers le luxe de marque soutiennent cette trajectoire. Le segment du luxe au Brésil a progressé de 11,7 % en 2024 et devrait avancer de 15 % en 2025, renforçant le rôle central du pays au sein du marché des bijoux en Amérique latine. Les vents contraires inflationnistes en Argentine freinent le pouvoir d'achat, mais les réductions tarifaires sur les biens d'équipement et une position de réserves plus solide restaurent la confiance. Parallèlement, l'accélération de l'adoption du commerce électronique et le lancement des diamants de synthèse élargissent l'accès au luxe abordable dans toute la région. Les risques de contrefaçon, la volatilité des matières premières et la complexité des droits à l'importation demeurent des défis structurels, mais les entreprises qui localisent leur design, authentifient leurs produits et exploitent les canaux numériques semblent bien positionnées pour saisir la croissance sur le marché des bijoux en Amérique latine.

Points clés du rapport

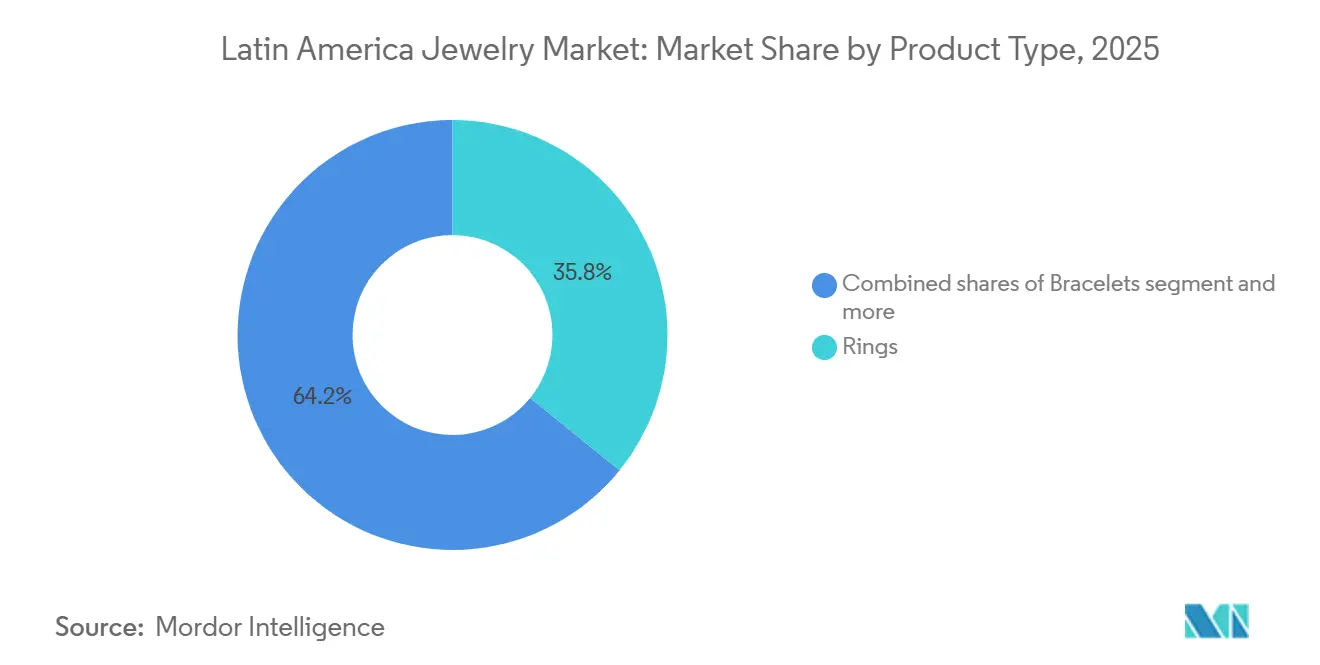

- Par type de produit, les bagues ont dominé avec 35,84 % de la part de marché des bijoux en Amérique latine en 2025, tandis que les bracelets ont affiché la croissance la plus rapide avec un TCAC de 6,93 % jusqu'en 2031.

- Par matériau, les métaux précieux ont capté 63,72 % des ventes de 2025 ; les pièces en matériaux mixtes progressent à un TCAC de 6,34 % jusqu'en 2031.

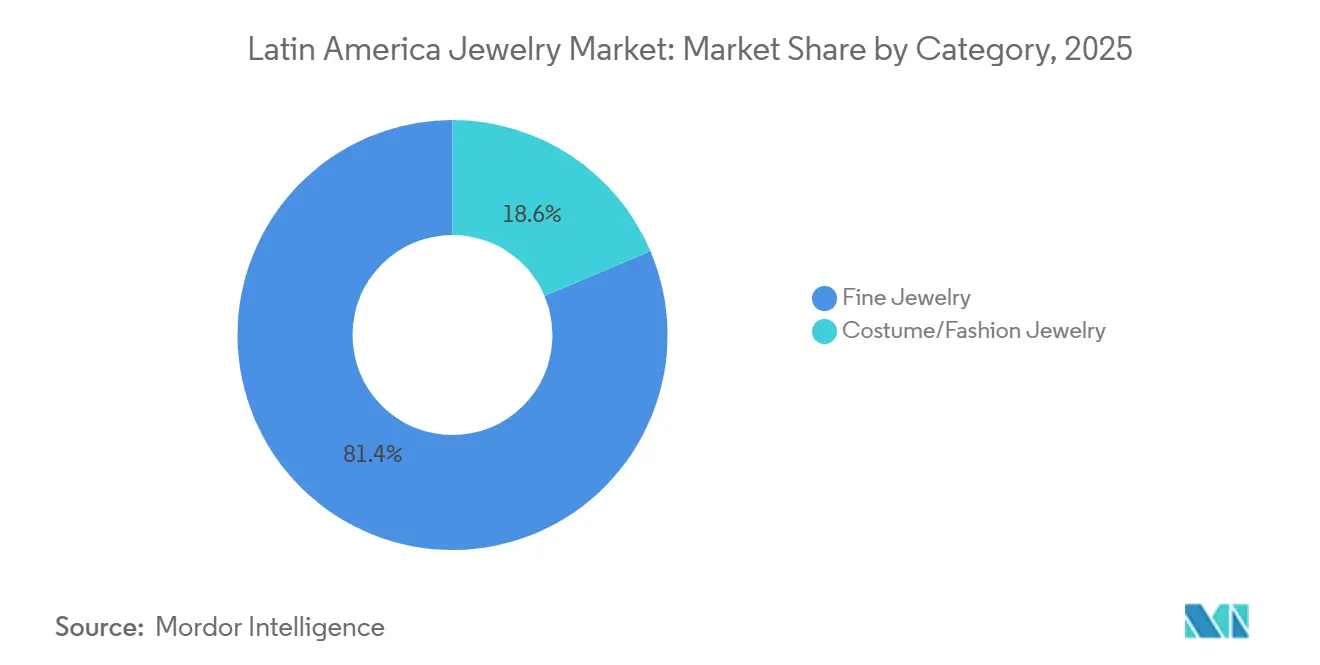

- Par catégorie, les bijoux fins ont maintenu une part de 81,38 % en 2025, tandis que les bijoux fantaisie et de mode devraient croître à un TCAC de 6,28 % jusqu'en 2031.

- Par utilisateur final, les femmes ont représenté 73,65 % des achats de 2025 ; les bijoux pour hommes enregistrent le TCAC le plus élevé à 7,53 % sur la période 2026-2031.

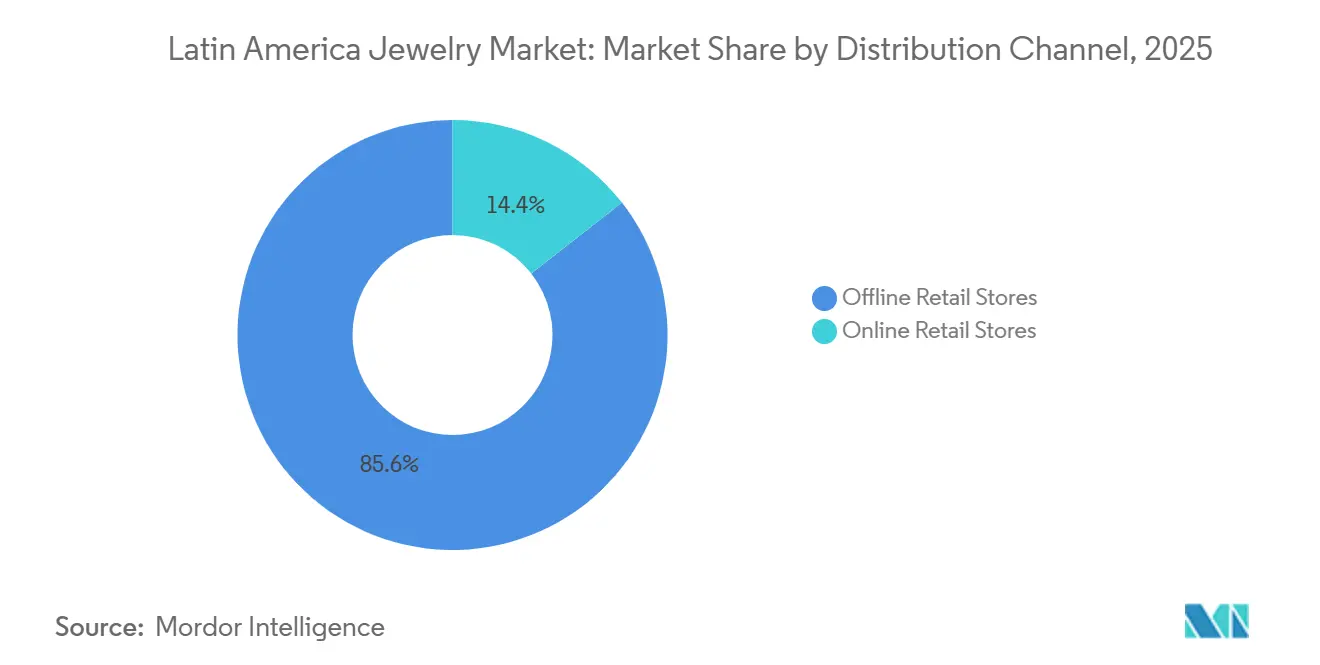

- Par canal de distribution, les magasins hors ligne ont représenté 85,56 % du chiffre d'affaires de 2025, tandis que les ventes en ligne progressent à 5,82 % par an jusqu'en 2031.

- Par géographie, le Brésil a dominé avec 44,53 % des revenus de 2025, et l'Argentine représente le marché en expansion la plus rapide avec un TCAC de 6,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bijoux en Amérique latine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des bijoux personnalisés et sur mesure | +0.8% | Brésil, Mexique, Chili ; répercussions sur l'Argentine et la Colombie | Moyen terme (2-4 ans) |

| Achats de bijoux liés au tourisme | +0.7% | Brésil, Colombie, Pérou ; zones côtières des Caraïbes | Court terme (≤ 2 ans) |

| Forte signification culturelle des bijoux lors des célébrations | +0.9% | À l'échelle régionale avec une intensité maximale au Mexique, au Brésil et en Colombie | Long terme (≥ 4 ans) |

| Expansion des chaînes de distribution de marque et des centres commerciaux | +1.0% | Brésil, Mexique, Chili, Colombie | Moyen terme (2-4 ans) |

| Demande croissante pour le luxe abordable et les bijoux demi-fins | +0.8% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Croissance des diamants de synthèse et des pierres précieuses synthétiques | +0.6% | Brésil, Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des bijoux personnalisés et sur mesure

La personnalisation est passée d'un service de niche à un flux de revenus central, notamment au Brésil et au Chili, où les consommateurs exigent de plus en plus des pièces qui reflètent des récits personnels plutôt que des designs de masse. La marque Life de Vivara, une ligne de bijoux en argent positionnée comme « luxe démocratique », s'est rapidement développée en 2025, l'entreprise visant à doubler le nombre de ses boutiques Life pour capter les acheteurs à revenus intermédiaires en quête de personnalisation abordable. Le bracelet Lock en édition limitée de Tiffany, lancé à São Paulo en décembre 2024 avec seulement 10 pièces ornées de saphirs et de tsavorites d'inspiration drapeau brésilien, s'est vendu en quelques jours, démontrant que la rareté et le symbolisme local génèrent des primes même sur un marché sensible aux prix. Cette tendance est soutenue par l'essor des configurateurs numériques et des services de gravure en magasin, qui réduisent le coût de la production sur mesure tout en maintenant la perception d'exclusivité. Les artisans régionaux du Chili et du Pérou exploitent des techniques patrimoniales, telles que la filigrane et les motifs précolombiens, pour se différencier des marques mondiales, créant un marché bifurqué où coexistent des plateformes de personnalisation haute technologie et une personnalisation artisanale. L'évolution vers la personnalisation reflète également un changement générationnel plus large ; les jeunes acheteurs considèrent les bijoux comme une extension de leur identité plutôt que comme un symbole de statut, un pivot comportemental qui favorise les marques capables d'itérer rapidement leurs designs et de s'engager directement avec les consommateurs.

Achats de bijoux liés au tourisme

La reprise du tourisme en Amérique latine a relancé les ventes de bijoux dans les villes d'entrée, les Amériques atteignant environ 97 % des niveaux de visiteurs de 2019 d'ici 2024, selon les données de l'Organisation mondiale du tourisme[1]Source : Organisation mondiale du tourisme, « Baromètre mondial du tourisme », unwto.org. Les exportations de visiteurs de la Colombie ont totalisé 42,1 milliards COP en 2024, un chiffre qui inclut d'importants achats de bijoux par des touristes internationaux attirés par le quartier des émeraudes de Bogotá et les marchés artisanaux de Carthagène, selon le Conseil mondial du voyage et du tourisme. Le commerce de détail aéroportuaire est devenu un canal stratégique ; l'aéroport international Tocumen de Panama, plaque tournante régionale, a vu ses concessions de bijoux de luxe se développer en 2024-2025, captant les passagers en transit entre l'Amérique du Nord et l'Amérique du Sud. L'ouverture par Tiffany de son premier Blue Box Café en Amérique latine, situé dans le magasin phare de Mexico City en février 2025, signale que le commerce de détail expérientiel lié au tourisme peut stimuler à la fois les ventes immédiates et l'affinité à long terme pour la marque. Le marché du luxe au Brésil bénéficie également du tourisme intérieur ; le centre commercial Iguatemi de São Paulo, qui attire environ 50 000 visiteurs par jour, accueille des magasins phares de Tiffany, Cartier et Chanel, fonctionnant effectivement comme une destination bijouterie pour les Brésiliens aisés et les touristes régionaux. Le lien tourisme-bijoux est encore amplifié par les incitations aux achats hors taxes au Chili et en Argentine, où les visiteurs étrangers peuvent récupérer la taxe sur la valeur ajoutée sur les achats de grande valeur, rendant les bijoux fins comparativement plus attractifs que sur les marchés intérieurs soumis à une fiscalité cumulative.

Forte signification culturelle des bijoux lors des célébrations

Les bijoux restent profondément ancrés dans les événements du cycle de vie en Amérique latine — quinceañeras, mariages et confirmations religieuses — où les pièces en or et en pierres précieuses servent à la fois d'ornement et de transfert de richesse intergénérationnel. Au Mexique et en Colombie, les cérémonies de quinceañera impliquent souvent l'offre de parures de bijoux en or, une tradition qui soutient la demande de bagues, colliers et boucles d'oreilles même en période de ralentissement économique. Le marché du mariage au Brésil, qui a fortement rebondi en 2024-2025 après les reports liés à la pandémie, stimule les ventes de bagues de fiançailles et d'alliances, Vivara ayant enregistré des marges record au troisième trimestre 2025, en partie attribuables à la demande nuptiale. Les fêtes religieuses, telles que la Festa de Nossa Senhora Aparecida au Brésil et la Semana Santa en Colombie, stimulent les achats de bijoux dévotionnels, notamment des croix et des médaillons, souvent fabriqués en métaux précieux pour garantir leur longévité et leur statut d'héritage. Cet ancrage culturel crée un plancher de demande relativement isolé des réductions des dépenses discrétionnaires ; les familles donnent la priorité aux bijoux pour les événements marquants même lorsqu'elles réduisent leurs dépenses dans d'autres catégories. La tendance favorise également les marques locales et régionales qui comprennent les nuances cérémonielles ; par exemple, la présence de Tous depuis 20 ans au Chili et son ouverture en juin 2025 d'un concept store dans le centre commercial Nuestro Bogotá de Bogotá reflètent une stratégie d'intégration de la marque dans les écosystèmes de célébration locaux. La signification culturelle s'étend également aux pratiques successorales, où les bijoux fonctionnent comme une richesse portable et divisible, particulièrement pertinente dans l'environnement économique volatile de l'Argentine, où les actifs tangibles servent de couverture contre la dévaluation monétaire.

Demande croissante pour le luxe abordable et les bijoux demi-fins

Le luxe abordable, défini comme des bijoux dont le prix se situe entre les pièces fantaisie grand public et les bijoux fins traditionnels, gagne des parts de marché à mesure que les consommateurs à revenus intermédiaires recherchent le prestige de la marque sans les étiquettes de prix de l'or massif ou des diamants naturels. La marque Life de Vivara, qui se concentre sur les bijoux en argent avec des accents de pierres précieuses, a enregistré une forte croissance des ventes en 2025, permettant à l'entreprise d'afficher une augmentation de 33 % de ses bénéfices au troisième trimestre malgré une pause stratégique sur les nouveaux achats d'or jusqu'à mi-2026. Les collections de diamants de synthèse de Pandora, lancées au Mexique et au Brésil au second semestre 2023, ont gagné du terrain auprès des jeunes acheteurs qui privilégient la durabilité et la valeur ; les diamants de synthèse coûtent généralement 60 à 80 % moins cher que leurs équivalents naturels, les rendant accessibles aux consommateurs exclus des bijoux fins traditionnels. La hausse de 23 % des prix de l'or en 2024, qui a porté le prix moyen à 2 386 USD l'once, a accéléré l'évolution vers des designs en matériaux mixtes combinant des métaux de base avec des finitions plaquées ou des pierres précieuses synthétiques, selon le Conseil mondial de l'or[2]Source : Conseil mondial de l'or, « Tendances de la demande d'or - Bilan annuel 2024 », gold.org . Ce segment bénéficie également de la pénétration du commerce électronique ; le marché du commerce de détail en ligne au Brésil passera de 52,87 milliards USD en 2024 à 125,68 milliards USD d'ici 2029, les bijoux étant une catégorie très performante car les canaux numériques réduisent les coûts de distribution et permettent une tarification directe aux consommateurs, selon l'Administration du commerce international des États-Unis.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque élevé de contrefaçon et d'imitation de bijoux | -0.5% | Brésil, Chili, Argentine ; canaux de commerce électronique dans toute la région | Court terme (≤ 2 ans) |

| Volatilité économique et pressions inflationnistes | -0.7% | Argentine (aiguë), Brésil, Colombie ; répercussions sur le Pérou et le Chili | Moyen terme (2-4 ans) |

| Droits à l'importation/exportation et fiscalité complexes | -0.6% | Brésil (régime fiscal cumulatif), Argentine, Colombie ; commerce intra-Mercosur | Long terme (≥ 4 ans) |

| Fluctuation des prix de l'or, de l'argent et des pierres précieuses | -0.5% | Mondial, avec un impact aigu sur les producteurs brésiliens et mexicains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque élevé de contrefaçon et d'imitation de bijoux

La contrefaçon érode la valeur de la marque et la confiance des consommateurs, l'Amérique latine étant particulièrement vulnérable en raison de frontières poreuses, de ressources d'application limitées et de la prolifération de plateformes de commerce électronique qui facilitent les ventes transfrontalières de produits contrefaits. L'Opération Crète II d'INTERPOL, menée en 2024, a saisi 2 478 bijoux contrefaits d'une valeur de 523 000 USD au Chili seulement, soulignant l'ampleur du commerce illicite sur un marché relativement petit[3]Source : INTERPOL, « L'Opération Crète II cible les marchandises contrefaites », interpol.int . L'OCDE et l'EUIPO ont conjointement calculé un indice mondial de propension à la contrefaçon de bijoux (GTRIC-p) de 0,8661, indiquant que près de 87 % des flux commerciaux de bijoux présentent un risque élevé d'imitation ; l'Union européenne a obtenu un score de 0,998, indiquant une exposition quasi universelle. Au Brésil, l'essor des plateformes de commerce électronique chinoises, telles qu'AliExpress, Shein et Temu, a inondé le marché de bijoux à bas prix qui imitent souvent des designs de marque, comprimant les marges des acteurs légitimes et semant la confusion chez les consommateurs quant à l'authenticité. Le cadre anti-contrefaçon du Mexique comprend des sceaux holographiques et des registres numériques, mais l'application reste incohérente, notamment sur les marchés informels où les bijoux contrefaits circulent aux côtés de pièces authentiques. Les dommages à la réputation sont amplifiés par les réseaux sociaux ; une seule publication virale exposant un faux charme Pandora ou un faux bracelet Tous peut dissuader des milliers d'acheteurs potentiels. Des systèmes d'authentification basés sur la chaîne de blocs émergent comme contre-mesure — les marques pilotent des certificats numériques liés à des pièces individuelles — mais l'adoption est lente et coûteuse, limitant le déploiement aux articles de grande valeur plutôt qu'aux bijoux grand public.

Fluctuation des prix de l'or, de l'argent et des pierres précieuses

La volatilité des prix des matières premières a un impact direct sur les marges des bijoux et l'accessibilité pour les consommateurs, les prix de l'or ayant atteint en moyenne 2 386 USD l'once en 2024, soit une hausse de 23 % d'une année sur l'autre, et la Banque mondiale prévoyant de nouvelles hausses à 3 400 USD en 2025 et 3 575 USD en 2026, selon le Conseil mondial de l'or. La projection plus agressive de J.P. Morgan, estimant une évolution vers 5 000 USD l'once d'ici le quatrième trimestre 2026, introduit une incertitude pour les producteurs qui doivent décider de se couvrir, de répercuter les coûts sur les consommateurs ou d'absorber la compression des marges. La décision de Vivara de suspendre les nouveaux achats d'or jusqu'à mi-2026 et de recycler à la place les stocks existants reflète un pari stratégique sur une modération des prix, mais cette approche limite la capacité de l'entreprise à introduire de nouveaux designs et à répondre aux évolutions de la demande. Les prix de l'argent augmentent également, la Banque mondiale prévoyant 38 USD l'once en 2025 et 41 USD en 2026, ce qui pèse sur les marques de luxe abordable qui s'appuient sur l'argent comme alternative moins coûteuse à l'or. Les prix des pierres précieuses présentent une volatilité similaire ; les chaînes d'approvisionnement illicites en or du Pérou, documentées dans de nombreux rapports, introduisent des risques de provenance qui peuvent perturber l'approvisionnement légitime et gonfler les coûts de conformité pour les marques cherchant une certification sans conflit. La flambée des prix en 2024 a entraîné une baisse de 11 % d'une année sur l'autre de la consommation mondiale de bijoux en or à 1 877,1 tonnes, même si les dépenses des consommateurs ont augmenté de 9 % pour atteindre 144 milliards USD, une divergence qui signale que les acheteurs achètent des pièces plus petites et plus légères pour rester dans leur budget, selon le Conseil mondial de l'or. Cette dynamique favorise les designs creux, les finitions plaquées et les constructions en matériaux mixtes, mais elle risque également d'aliéner les acheteurs traditionnels qui assimilent la valeur des bijoux au poids et à la pureté de l'or.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les bracelets empilables stimulent la croissance des volumes

Les bagues ont représenté 35,84 % du marché des bijoux en Amérique latine en 2025, ancrées par la demande nuptiale et les traditions culturelles qui privilégient les bagues de fiançailles et les alliances, mais les bracelets se développeront à un rythme annuel de 6,93 % jusqu'en 2031, le taux le plus rapide parmi les types de produits. Le bracelet Lock de Tiffany, lancé en août 2022 et déployé en Amérique latine en 2024-2025, illustre l'évolution vers des designs iconiques et empilables qui encouragent les achats répétés ; la version en édition limitée d'inspiration drapeau brésilien s'est vendue en quelques jours à São Paulo, démontrant que la rareté et la localisation génèrent des primes. La plateforme de bracelets à breloques de Pandora, qui permet aux consommateurs d'ajouter des breloques individuelles au fil du temps, transforme les bijoux d'un achat unique en une relation continue, un modèle qui résonne en Amérique latine, où la culture du cadeau et les célébrations de jalons soutiennent la demande. Les colliers et les chaînes avec pendentifs représentent ensemble une part significative, portés par la dévotion religieuse et la popularité des looks superposés chez les jeunes consommateurs ; la marque Life de Vivara propose des colliers en argent avec des pendentifs interchangeables, ciblant les acheteurs à revenus intermédiaires qui recherchent la polyvalence.

Les boucles d'oreilles restent une catégorie incontournable, notamment au Brésil et en Colombie, où le perçage est quasi universel chez les femmes, mais la croissance est limitée par la saturation ; la plupart des consommateurs possèdent déjà plusieurs paires, limitant la demande incrémentale aux remplacements dictés par la mode. Les chaînes et pendentifs bénéficient de la tendance à la personnalisation, les marques proposant des services de gravure et des longueurs personnalisables qui séduisent aussi bien les hommes que les femmes. Les autres types de produits, notamment les broches, les boutons de manchette et les bijoux de corps, occupent des segments de niche mais connaissent un regain d'intérêt à mesure que les cycles de la mode font revivre les esthétiques vintage et les designs non genrés. La gamme de produits évolue également vers des constructions plus légères et creuses en réponse à la hausse des prix de l'or ; les consommateurs privilégient le design et la marque plutôt que le poids en or, un changement comportemental qui favorise les designers talentueux et pénalise les producteurs axés sur les matières premières. Les cadres réglementaires tels que les exigences de poinçonnage au Brésil garantissent que les déclarations de pureté de l'or sont vérifiables, réduisant le risque de fraude mais ajoutant des coûts de conformité pour les fabricants plus petits.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : les matériaux mixtes défient les métaux précieux

Les métaux précieux — or, platine et argent — ont représenté 63,72 % de la valeur du marché en 2025, mais les matériaux mixtes croîtront à 6,34 % jusqu'en 2031 à mesure que les consommateurs recherchent un luxe abordable et que les marques expérimentent des alliages et des finitions innovants. La flambée de 23 % des prix de l'or en 2024 a accéléré l'évolution vers des designs en matériaux mixtes combinant des métaux de base avec un placage or, des pierres précieuses synthétiques ou des accents en émail, permettant aux marques de maintenir l'attrait visuel tout en maîtrisant les coûts. La marque Life de Vivara, qui se concentre sur les bijoux en argent avec des ornements de pierres précieuses, a enregistré une forte croissance des ventes en 2025, démontrant que les consommateurs à revenus intermédiaires accepteront de descendre en gamme de composition matérielle si le design et la marque restent convaincants. Les collections de diamants de synthèse de Pandora, lancées au Mexique et au Brésil fin 2023, associent des pierres créées en laboratoire à des montures en argent sterling ou plaquées or, offrant l'apparence de bijoux fins à une fraction du prix.

Les métaux de base — principalement le laiton, le cuivre et l'acier inoxydable — gagnent du terrain dans les bijoux de mode, notamment chez les jeunes consommateurs qui privilégient la réactivité aux tendances plutôt que la longévité. Des marques telles que Tous et Swarovski utilisent des alliages propriétaires et des traitements de surface pour imiter l'apparence des métaux précieux tout en atteignant des prix accessibles aux acheteurs grand public. Les matériaux mixtes permettent également l'expérimentation avec la couleur et la texture ; les inserts en émail, en résine et en céramique permettent aux designers de créer des pièces audacieuses et contemporaines qui se différencient des bijoux traditionnels en or et en diamant. L'environnement réglementaire se durcit ; la législation brésilienne interdisant l'importation et la production de bijoux contenant du plomb et du nickel, adoptée au milieu des années 2010 et appliquée plus rigoureusement depuis 2024, a contraint les fabricants de bijoux fantaisie à reformuler leurs alliages, augmentant les coûts de production mais améliorant la sécurité des consommateurs. Les métaux précieux conservent leur prédominance dans les catégories nuptiales et d'héritage, où les consommateurs considèrent les bijoux comme un investissement et une réserve de valeur, mais l'érosion des parts de marché au profit des matériaux mixtes signale un changement structurel vers une consommation axée sur la mode et loin d'une valorisation basée sur les matières premières.

Par catégorie : les bijoux fantaisie réduisent l'écart

Les bijoux fins ont représenté 81,38 % de la valeur du marché en 2025, reflétant la préférence culturelle de l'Amérique latine pour les pièces en or et en pierres précieuses qui servent à la fois d'ornement et de réserve de richesse. Pourtant, les bijoux fantaisie et de mode croîtront à 6,28 % par an jusqu'en 2031, réduisant l'écart à mesure que le commerce électronique et la mode rapide remodèlent les comportements d'achat. L'essor du commerce électronique au Brésil, projeté pour croître de 52,87 milliards USD en 2024 à 125,68 milliards USD d'ici 2029 à un taux composé de 18,91 %, a réduit les coûts de distribution pour les marques de bijoux fantaisie, leur permettant d'atteindre les consommateurs dans les villes secondaires et les zones rurales auparavant dominées par les bijoutiers locaux — Administration du commerce international des États-Unis. Les plateformes chinoises Shein et Temu, qui sont entrées au Brésil en 2024, proposent des bijoux à des prix 50 à 70 % inférieurs à ceux des marques nationales, comprimant les marges dans le segment fantaisie et forçant les acteurs établis à concurrencer sur la rapidité et le design plutôt que sur le prix. La pause stratégique de Vivara sur les nouveaux achats d'or jusqu'à mi-2026, couplée à son expansion de la marque Life axée sur l'argent, illustre comment même les spécialistes des bijoux fins se couvrent contre l'inflation des matières premières en se diversifiant dans des catégories moins coûteuses.

La domination durable des bijoux fins est enracinée dans la culture du cadeau en Amérique latine et le rôle des bijoux dans les événements du cycle de vie ; les bagues de fiançailles, les alliances et les parures de quinceañera sont presque exclusivement des bijoux fins, créant un plancher de demande qui isole la catégorie des ralentissements économiques. Les bijoux fantaisie, en revanche, sont portés par les cycles de la mode et les achats impulsifs ; la valeur moyenne des transactions est plus faible, mais la fréquence d'achat est plus élevée, créant des opportunités pour les marques capables d'itérer rapidement leurs designs et d'exploiter les réseaux sociaux pour la découverte. La frontière entre catégories s'estompe à mesure que les bijoux demi-fins — pièces combinant des métaux précieux avec des matériaux moins coûteux — émergent comme un segment hybride ; les collections de diamants de synthèse de Pandora et les lignes argent-et-pierres précieuses de Tous chevauchent la frontière fins/fantaisie, séduisant les consommateurs qui veulent le prestige d'une marque sans les étiquettes de prix des bijoux fins. La surveillance réglementaire est plus légère pour les bijoux fantaisie, réduisant les coûts de conformité mais augmentant également le risque de contrefaçon, un compromis que les marques doivent gérer grâce aux technologies d'authentification et à l'éducation des consommateurs.

Par utilisateur final : les bijoux pour hommes en plein essor

Les femmes ont représenté 73,65 % des achats de bijoux en 2025, une part qui reflète à la fois les normes culturelles et la disponibilité des produits, mais les bijoux pour hommes croîtront à 7,53 % par an jusqu'en 2031, le taux le plus rapide parmi tous les segments d'utilisateurs finaux, portés par l'évolution des attitudes envers l'expression de soi masculine et l'introduction de designs unisexes. La collection Lock de Tiffany, lancée en août 2022 avec huit bracelets unisexes dotés d'un fermoir innovant, a été décrite comme « bien partie » en Amérique du Nord et s'est depuis étendue à l'Amérique latine, où les jeunes consommateurs masculins au Brésil et au Mexique adoptent les bijoux minimalistes comme forme d'image personnelle. Les bracelets à breloques de Pandora, traditionnellement commercialisés auprès des femmes, sont repositionnés comme non genrés à travers des campagnes mettant en vedette des influenceurs masculins et des athlètes, une stratégie qui résonne dans la culture latino-américaine passionnée de football. Montblanc a rapporté que le Brésil et le Mexique se comportent à égalité avec, voire au-dessus des États-Unis dans les catégories de montres de grande valeur, signalant que les consommateurs masculins de la région sont prêts à investir dans des accessoires de luxe.

Les bijoux pour enfants représentent un segment plus petit mais stable, porté par les traditions de cadeaux pour le baptême, la première communion et les anniversaires ; les bracelets et colliers en or sont des cadeaux courants pour les nouveau-nés au Brésil et en Colombie, créant une fidélité précoce à la marque qui peut s'étendre jusqu'à l'âge adulte. Les bijoux pour femmes restent la catégorie principale, avec les bagues, les boucles d'oreilles et les colliers dominant les ventes, mais le segment arrive à maturité ; la croissance dépend de plus en plus du comportement de montée en gamme — les consommateurs remplaçant les bijoux fantaisie par des pièces fines ou passant aux marques de luxe — plutôt que de l'acquisition de nouveaux clients. L'essor des bijoux pour hommes est également visible dans l'innovation produit ; les marques introduisent des designs plus grands et plus audacieux qui séduisent l'esthétique masculine, tels que les chaînes épaisses, les chevalières et les bracelets cuir-et-métal. Les changements culturels accélèrent l'adoption ; les plateformes de réseaux sociaux, notamment Instagram et TikTok, mettent en scène des célébrités masculines et des influenceurs portant des bijoux, normalisant la catégorie et réduisant la stigmatisation qui limitait historiquement la participation masculine. La segmentation des utilisateurs finaux est encore compliquée par la dynamique des cadeaux ; une part significative des bijoux pour femmes est achetée par des hommes (et vice versa), ce qui signifie que le marketing doit s'adresser à la fois à l'acheteur et au porteur, un défi à double audience qui nécessite des messages nuancés et des stratégies de canaux adaptées.

Par canal de distribution : la domination hors ligne s'érode lentement

Les magasins de détail hors ligne ont capté 85,56 % des ventes de bijoux en 2025, reflétant la préférence des consommateurs pour l'évaluation tactile, la gratification immédiate et la sécurité perçue lors de l'achat d'articles de grande valeur dans des lieux physiques, mais le commerce de détail en ligne croîtra à 5,82 % par an jusqu'en 2031 à mesure que les marques investissent dans l'infrastructure du commerce électronique et que les jeunes consommateurs adoptent les canaux numériques. L'intégration de Vivara avec Mercado Libre et TikTok en 2025 représente un pivot stratégique vers une distribution axée sur le numérique ; l'entreprise vise à capter les consommateurs qui découvrent des produits sur les réseaux sociaux et finalisent leurs achats sur des plateformes de commerce électronique sans visiter un magasin. La décision de Pandora de réorienter les chaînes d'approvisionnement latino-américaines pour servir directement la région, en contournant les centres de distribution américains, réduit les délais de livraison et l'exposition aux droits de douane, rendant l'exécution en ligne plus compétitive par rapport au commerce de détail hors ligne. Le marché du commerce électronique au Brésil passera de 52,87 milliards USD en 2024 à 125,68 milliards USD d'ici 2029, les bijoux bénéficiant d'une infrastructure de paiement améliorée, notamment des plans de versements et des portefeuilles numériques qui abaissent la barrière aux achats de grande valeur, selon l'Administration du commerce international des États-Unis.

La domination durable du commerce de détail hors ligne est enracinée dans la nature expérientielle des achats de bijoux ; les consommateurs veulent voir comment les pièces s'harmonisent avec leur teint, évaluer le poids et l'artisanat, et recevoir un service personnalisé de la part des vendeurs. Le magasin phare de Tiffany à São Paulo, ouvert en janvier 2025 avec un salon de haute joaillerie dédié et des salles de consultation privées, illustre l'évolution vers le commerce de détail expérientiel qui justifie les magasins physiques même à mesure que le commerce électronique se développe. Les magasins en centre commercial bénéficient du trafic piétonnier et de la co-localisation avec des marques de luxe complémentaires, créant un effet de halo qui élève l'ensemble de la catégorie. Les préoccupations de sécurité favorisent également le commerce de détail hors ligne ; les consommateurs en Amérique latine se méfient de la fraude en ligne et préfèrent le recours juridique et la responsabilité de la marque qui accompagnent les achats en magasin. Les canaux en ligne gagnent des parts dans les bijoux fantaisie et de mode, où des prix plus bas réduisent le risque d'achat et la variété des designs encourage la navigation et les achats impulsifs. Le paysage de la distribution est également remodelé par le commerce social ; TikTok et Instagram permettent aux marques de vendre directement via du contenu vidéo, réduisant le tunnel de découverte à l'achat et diminuant la dépendance aux intermédiaires traditionnels du commerce de détail.

Analyse géographique

Le Brésil représente 44,53 % du marché des bijoux en Amérique latine en 2025, ancré par un secteur du luxe qui a progressé de 11,7 % en 2024 et devrait croître de 15 % en 2025, les bijoux et les montres affichant un taux de croissance annuel composé de 15 % au cours des 2 dernières années, selon MCF Consultoria et Abrael. Les quelque 1,3 million de particuliers fortunés du pays, projetés à 1,5 million d'ici 2030, constituent une base stable de consommateurs aisés qui privilégient le luxe de marque et sont relativement isolés de la volatilité macroéconomique. Le bénéfice de Vivara au troisième trimestre 2025 a bondi de 33 % à 175,8 millions BRL (environ 32 millions USD), porté par des marges record et l'expansion de sa marque Life, qui cible les acheteurs à revenus intermédiaires avec des bijoux en argent positionnés comme « luxe démocratique ». L'ouverture par Tiffany en janvier 2025 d'un magasin phare de 408 mètres carrés à l'Iguatemi São Paulo, présentant des œuvres des artistes brésiliens João Carlos Galvão et Humberto Campana, signale que les joailliers mondiaux considèrent le Brésil comme un marché de croissance à long terme malgré la volatilité monétaire qui force les prix locaux à être 20 à 25 % supérieurs aux niveaux américains et européens. Le régime fiscal cumulatif à l'importation du Brésil, qui peut gonfler les coûts à l'atterrissage d'environ 69 % par le biais de droits superposés (droit d'importation, IPI, PIS/COFINS, ICMS), favorise les producteurs nationaux tels que Vivara et HStern, qui évitent les droits de douane à l'importation et bénéficient de l'approvisionnement local en or et en pierres précieuses.

L'Argentine croîtra à 6,65 % par an jusqu'en 2031, le taux le plus rapide parmi les principales géographies, un paradoxe expliqué par les réductions tarifaires de 35 % à 12,6 % sur les biens d'équipement, la consolidation budgétaire qui a stabilisé les réserves de change à 41,7 milliards USD d'ici octobre 2025, et une découverte minière dans la province de San Juan avec des réserves potentielles de 32 millions d'onces d'or et 659 millions d'onces d'argent, selon l'Alerte mondiale sur le commerce. La volatilité économique du pays a historiquement stimulé la demande de bijoux comme réserve de valeur ; les pièces en or et en argent fonctionnent comme une richesse portable et divisible qui se couvre contre la dévaluation monétaire, une dynamique qui soutient la demande même lorsque les dépenses discrétionnaires s'effondrent. Le marché des bijoux en Argentine bénéficie également de la normalisation des relations commerciales avec les États-Unis et l'Union européenne, ce qui a réduit l'incertitude tarifaire et encouragé les marques internationales à réintégrer le marché après des années de retrait. La Colombie, le Chili et le Pérou représentent collectivement une part significative de la demande régionale, les exportations de visiteurs de la Colombie totalisant 42,1 milliards COP en 2024, un chiffre qui inclut d'importants achats de bijoux par des touristes internationaux attirés par le quartier des émeraudes de Bogotá, selon le Conseil mondial du voyage et du tourisme[4]Source : Conseil mondial du voyage et du tourisme, « Rapports sur l'impact économique », wttc.org. La croissance du PIB du Pérou de 3,1 % en 2024, portée par les prix élevés de l'or et du cuivre, a stimulé les revenus disponibles dans les centres urbains, mais l'incertitude politique à l'approche des élections de 2026 freine la confiance des consommateurs et reporte les achats de grande valeur.

Le reste de l'Amérique du Sud, notamment l'Uruguay, le Paraguay, la Bolivie, l'Équateur et les Guyanes, représente une part plus faible de la demande régionale mais présente des poches d'opportunités dans le commerce frontalier et les ventes liées au tourisme. Le statut de l'Uruguay en tant que centre financier régional attire des consommateurs aisés d'Argentine et du Brésil qui achètent des bijoux pour contourner les contrôles des capitaux et les restrictions monétaires dans leurs pays d'origine. Ciudad del Este au Paraguay, une importante zone de commerce transfrontalier, génère d'importantes ventes de bijoux aux visiteurs brésiliens et argentins à la recherche de prix plus bas et d'achats hors taxes. La segmentation géographique est encore compliquée par la migration intra-régionale ; les migrants vénézuéliens et colombiens en Équateur, au Pérou et au Chili représentent une base de consommateurs croissante avec des préférences et un pouvoir d'achat distincts. L'harmonisation réglementaire au sein du Mercosur a réduit certaines barrières commerciales, mais des régimes fiscaux et des procédures douanières divergents continuent de fragmenter le marché, limitant la capacité des marques régionales à réaliser des économies d'échelle. L'analyse géographique souligne que la domination du Brésil est structurelle, enracinée dans la taille de la population, la concentration de la richesse et la capacité de production nationale, tandis que la croissance rapide de l'Argentine reflète une base faible et une normalisation des politiques plutôt qu'un changement fondamental dans la dynamique concurrentielle.

Paysage concurrentiel

Le marché des bijoux en Amérique latine présente une concentration modérée, indiquant que les 5 premiers acteurs — Vivara, HStern, Pandora, Richemont et LVMH — détiennent des positions significatives mais non dominantes, laissant une large place aux spécialistes régionaux et aux perturbateurs axés sur le numérique pour capter des parts de marché. L'augmentation de 33 % du bénéfice de Vivara au troisième trimestre 2025 à 175,8 millions BRL, portée par l'expansion de sa marque Life et la pause stratégique sur les nouveaux achats d'or jusqu'à mi-2026, illustre une stratégie de marge sur volume qui privilégie la rentabilité et l'efficacité des stocks plutôt que des déploiements agressifs de magasins. L'ouverture de 70 magasins par Pandora au Brésil en 18 mois et la réorientation de ses chaînes d'approvisionnement latino-américaines pour contourner les centres américains démontrent une stratégie de localisation qui réduit l'exposition aux droits de douane et les délais de livraison, permettant à la marque de concurrencer sur le prix et la rapidité avec les acteurs nationaux.

La marque Tiffany de LVMH a fortement investi dans le commerce de détail phare, ouvrant un magasin de 408 mètres carrés à São Paulo en janvier 2025 et un magasin phare de 878 mètres carrés à Mexico City en février 2025, avec le premier Blue Box Café en Amérique latine, signalant un engagement à long terme envers le commerce de détail expérientiel qui justifie une tarification premium. Des opportunités d'espaces blancs existent dans le luxe abordable et les bijoux pour hommes, des segments où les acteurs en place ont une présence limitée et où les marques natives du numérique peuvent exploiter le commerce social pour acquérir des clients à un coût inférieur à celui du commerce de détail traditionnel. Les perturbateurs émergents comprennent les plateformes de commerce électronique chinoises — Shein, Temu, AliExpress — qui sont entrées au Brésil et au Chili en 2024 et proposent des bijoux à des prix 50 à 70 % inférieurs à ceux des marques nationales, comprimant les marges et forçant les acteurs établis à concurrencer sur la différenciation du design et l'authenticité de la marque plutôt que sur le prix.

L'adoption technologique s'accélère ; l'intégration de Vivara avec Mercado Libre et TikTok en 2025, et l'utilisation par Pandora de configurateurs numériques pour les bracelets à breloques, illustrent comment les marques réduisent le tunnel de découverte à l'achat et diminuent la dépendance au commerce de détail physique. Des systèmes d'authentification basés sur la chaîne de blocs sont en cours de pilotage pour lutter contre la contrefaçon, un problème critique étant donné que l'Opération Crète II d'INTERPOL a saisi 2 478 bijoux contrefaits d'une valeur de 523 000 USD au Chili seulement en 2024. Les schémas stratégiques révèlent une bifurcation : les maisons de luxe mondiales (Tiffany, Cartier, Bulgari) investissent dans des magasins phares et un service personnalisé pour justifier une tarification premium, tandis que les marques grand public (Pandora, Tous) développent des réseaux de franchise et le commerce électronique pour atteindre des volumes. Les acteurs régionaux tels que Vivara et HStern occupent un terrain intermédiaire, exploitant l'approvisionnement local et les connaissances culturelles pour concurrencer sur l'authenticité et la valeur, un positionnement qui devient plus défendable à mesure que les droits de douane à l'importation et la volatilité monétaire pénalisent les concurrents internationaux.

Leaders du secteur des bijoux en Amérique latine

Vivara Participações S.A.

HStern Indústria e Comércio SA

Pandora A/S

Compagnie Financière Richemont SA

LVMH Moët Hennessy Louis Vuitton SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : H&M, le géant suédois de la mode rapide, a fait ses débuts au Brésil avec l'ouverture de son premier magasin physique. Parallèlement, l'enseigne a également lancé ses opérations en ligne dans le pays. De manière significative, H&M produisait localement certains articles au Brésil, notamment des chaussures, des vêtements de plage et des accessoires. Le magasin phare, niché dans un centre commercial huppé de São Paulo, présentait principalement de la mode féminine.

- Février 2025 : Tiffany & Co. a ouvert un magasin phare de 878 mètres carrés dans le quartier Masaryk de Mexico City, avec le premier Blue Box Café en Amérique latine, créé avec le chef Edo López, un espace dédié aux montres, un salon de haute joaillerie et une façade ornée de carreaux de céramique à dégradé bleu faits à la main et d'oiseaux en mosaïque artisanaux inspirés du design Oiseau sur un rocher de Jean Schlumberger.

- Décembre 2024 : Tiffany & Co. a dévoilé son tout nouveau magasin phare au Brésil, situé dans le prestigieux Iguatemi São Paulo. Le magasin, couvrant 408 mètres carrés sur deux niveaux, s'inspire du design du magasin phare emblématique de la Maison sur la Cinquième Avenue, The Landmark. Ce magasin phare apporte au Brésil une série d'expériences exclusives, notamment une section dédiée aux montres Tiffany & Co., un espace « All About Love » mettant en valeur les bagues de fiançailles emblématiques de la marque, et un salon de haute joaillerie sur mesure.

Périmètre du rapport sur le marché des bijoux en Amérique latine

Les bijoux désignent les ornements personnels des hommes et des femmes, généralement utilisés pour se parer. Le marché des bijoux en Amérique latine est segmenté par type de produit, catégorie, matériau, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en colliers, bagues, boucles d'oreilles, bracelets, chaînes, pendentifs et autres. Par catégorie, le marché est segmenté en bijoux fins et bijoux fantaisie/de mode. Par matériau, le marché est segmenté en métaux précieux, métaux de base et matériaux mixtes. Par utilisateur final, le marché est segmenté en femmes, hommes et enfants. Par canal de distribution, le marché est segmenté en magasins de détail hors ligne et en ligne, et par géographie (Brésil, Argentine, Colombie, Chili, Pérou et reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Colliers |

| Bagues |

| Boucles d'oreilles |

| Bracelets |

| Chaînes et pendentifs |

| Autres types de produits |

| Métaux précieux |

| Métaux de base |

| Matériaux mixtes |

| Bijoux fins |

| Bijoux fantaisie/de mode |

| Femmes |

| Hommes |

| Enfants |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de produit | Colliers |

| Bagues | |

| Boucles d'oreilles | |

| Bracelets | |

| Chaînes et pendentifs | |

| Autres types de produits | |

| Par matériau | Métaux précieux |

| Métaux de base | |

| Matériaux mixtes | |

| Par catégorie | Bijoux fins |

| Bijoux fantaisie/de mode | |

| Par utilisateur final | Femmes |

| Hommes | |

| Enfants | |

| Par canal de distribution | Magasins de détail hors ligne |

| Magasins de détail en ligne | |

| Par géographie | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des bijoux en Amérique latine d'ici 2031 ?

Il est prévu qu'il atteigne 46,10 milliards USD, avec une expansion à un TCAC de 5,48 % de 2026 à 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans la région ?

Les bracelets devraient afficher le TCAC le plus rapide à 6,93 %, dépassant les bagues, les boucles d'oreilles et les colliers.

Pourquoi les bijoux pour hommes gagnent-ils de l'élan ?

Les designs unisexes, l'influence des réseaux sociaux et l'évolution des attitudes envers l'expression de soi masculine propulsent les bijoux pour hommes à un TCAC de 7,53 %.

Comment les prix élevés de l'or affectent-ils les choix des consommateurs ?

Les coûts élevés des métaux précieux orientent les acheteurs vers des pièces en matériaux mixtes et en pierres de synthèse qui offrent une esthétique luxueuse à des prix plus bas.

Quel rôle joue le commerce électronique dans les ventes futures ?

Les canaux en ligne, alimentés par des plateformes telles que Mercado Libre et TikTok, devraient presque doubler leur part pour atteindre environ 20 % du total des ventes régionales d'ici 2031.

Dernière mise à jour de la page le: