Taille et part du marché de la logistique de la chaîne du froid en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2021 - 2023 |

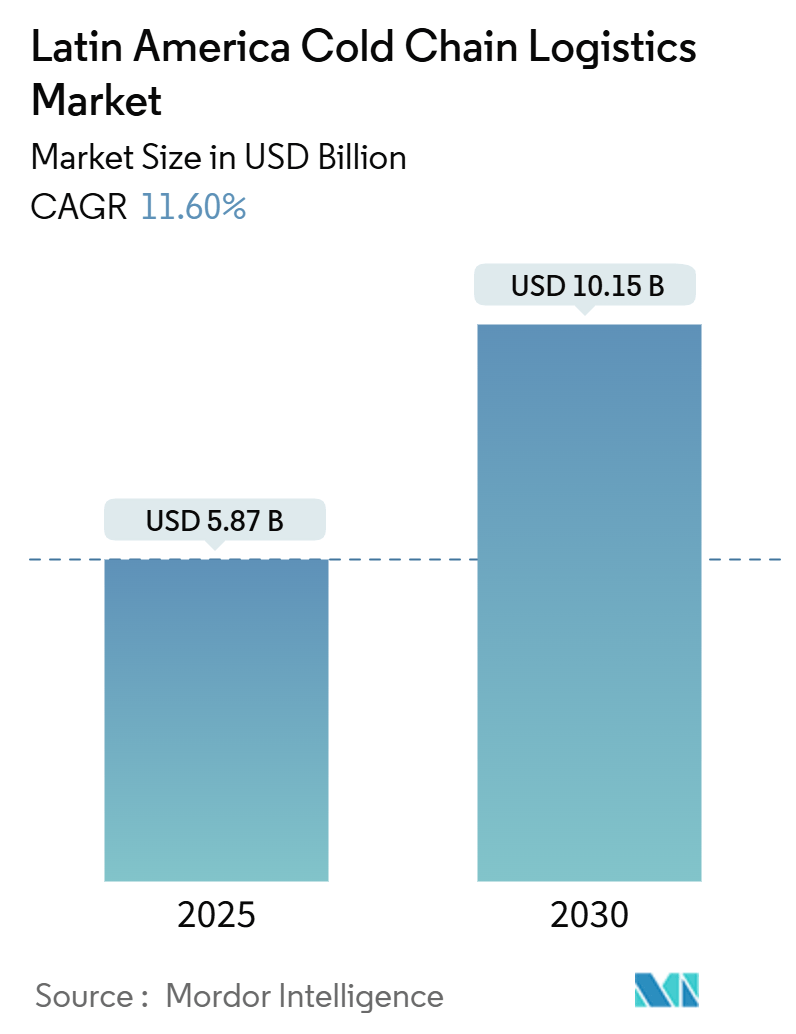

| Taille du Marché (2025) | 5.87 Milliards de dollars |

| Taille du Marché (2030) | 10.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.60% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en Amérique latine par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid en Amérique latine est estimée à 5,87 milliards USD en 2025, et devrait atteindre 10,15 milliards USD d'ici 2030, à un CAGR de 11,60 % durant la période de prévision (2025-2030).

Le paysage de la logistique de la chaîne du froid en Amérique latine connaît une transformation significative, portée par les avancées technologiques et le développement des infrastructures. Les principaux acteurs du secteur poursuivent activement des consolidations stratégiques pour remédier à la pénurie critique d'espaces de stockage frigorifique dans la région, comme en témoigne l'acquisition de Frigorifico Modelo par Emergent Cold Latin America en octobre 2022, qui a ajouté 22 000 palettes de stockage frigorifique à Montevideo, en Uruguay, et 8 400 palettes à Asunción, au Paraguay. La modernisation des infrastructures logistiques est particulièrement visible dans la mise en œuvre de systèmes avancés de surveillance de la chaîne du froid, de solutions automatisées de gestion d'entrepôts et dans l'intégration de la technologie blockchain pour une traçabilité renforcée.

Le secteur de la chaîne du froid pharmaceutique connaît une croissance substantielle, notamment au Brésil, où le marché pharmaceutique a atteint une valorisation de 32 milliards USD, ce qui en fait l'un des plus grands marchés d'Amérique latine. L'expansion des capacités de la chaîne du froid pharmaceutique est portée par une demande croissante de médicaments thermosensibles, de produits biologiques et de vaccins. Cela a conduit à des investissements significatifs dans des installations de stockage frigorifique spécialisées et des solutions de transport, des entreprises comme CSafe Global établissant de nouvelles opérations de hub dans des emplacements stratégiques tels que Mexico pour renforcer les capacités de distribution régionale.

Le secteur de la viande et de la volaille s'impose comme un moteur essentiel de l'innovation en matière de logistique de la chaîne du froid, la production mexicaine de viande de poulet atteignant 3,67 millions de tonnes métriques, soulignant la demande croissante de solutions logistiques à température contrôlée. Le secteur assiste à une évolution vers des solutions de chaîne du froid plus sophistiquées, notamment des technologies avancées de surgélation rapide et des systèmes de transport multi-températures. La nouvelle installation de transbordement de Werner Enterprises à Laredo, au Texas, dotée de quais secs et réfrigérés, témoigne de l'engagement du secteur à renforcer les capacités logistiques transfrontalières de la chaîne du froid entre les États-Unis et l'Amérique latine.

Les secteurs du commerce de détail et du commerce électronique catalysent des changements significatifs dans les opérations de logistique de la chaîne du froid à travers l'Amérique latine. L'essor des achats d'épicerie en ligne et la demande de livraison de produits frais ont nécessité le développement de solutions de livraison du dernier kilomètre plus efficaces et d'installations de stockage frigorifique urbaines. Les entreprises investissent dans des centres de micro-exécution et des magasins sombres à température contrôlée dans les grandes zones urbaines pour répondre à la demande croissante de livraison rapide de produits périssables. Cette tendance est particulièrement visible dans des pays comme le Brésil et le Mexique, où la pénétration du commerce électronique dans le secteur de l'épicerie s'est accélérée, conduisant au développement de solutions d'équipements de chaîne du froid spécialisées pour la distribution urbaine.

Tendances et perspectives du marché de la logistique de la chaîne du froid en Amérique latine

Croissance du secteur du commerce électronique et du commerce de détail

L'expansion rapide des plateformes de commerce électronique et des chaînes de distribution modernes à travers l'Amérique latine a créé une demande sans précédent pour les services de logistique de la chaîne du froid. Les grands distributeurs investissent de plus en plus dans des entrepôts à température contrôlée et des transports réfrigérés pour soutenir leurs opérations d'épicerie en ligne en pleine croissance et leurs services de livraison de produits frais. L'évolution du comportement d'achat des consommateurs a conduit au développement de solutions de livraison du dernier kilomètre spécialisées pour les produits thermosensibles, les distributeurs mettant en œuvre des solutions de stockage frigorifique innovantes dans leurs centres de distribution pour maintenir la qualité des produits et prolonger leur durée de conservation.

L'évolution des stratégies de commerce de détail omnicanal a encore accéléré les investissements dans les infrastructures de la chaîne du froid, les distributeurs s'efforçant d'offrir des expériences homogènes entre les canaux en ligne et hors ligne. Les grandes chaînes de supermarchés élargissent leurs capacités de stockage frigorifique et mettent en œuvre des systèmes avancés de gestion des stocks pour gérer le volume croissant de produits périssables. Cette transformation du commerce de détail a incité les prestataires logistiques à développer des solutions personnalisées, notamment des installations de stockage multi-températures et des procédures de manutention spécialisées pour différentes catégories de produits, des produits frais aux plats cuisinés surgelés.

Avancées technologiques et développement des infrastructures

L'intégration des technologies de l'Internet des objets (IoT) et des solutions d'automatisation dans la logistique de la chaîne du froid a révolutionné les capacités de surveillance et de contrôle de la température à travers l'Amérique latine. Des systèmes de capteurs avancés et des solutions de suivi en temps réel sont largement adoptés pour garantir l'intégrité thermique tout au long de la chaîne d'approvisionnement, des installations de stockage au transport. Les prestataires logistiques mettent en œuvre des systèmes sophistiqués de gestion d'entrepôts permettant un contrôle précis de la température, une optimisation des stocks et une amélioration de l'efficacité opérationnelle grâce à des systèmes de manutention automatisés et des solutions de stockage intelligentes.

Les efforts de modernisation des infrastructures à travers la région ont soutenu l'expansion des réseaux de la chaîne du froid, avec des investissements significatifs dans des entrepôts réfrigérés et des installations logistiques spécialisées. Le développement d'installations modernes de stockage frigorifique équipées de systèmes de réfrigération à haute efficacité énergétique et de capacités avancées de surveillance de la température a renforcé la capacité du secteur à maintenir la qualité des produits et à réduire les pertes. Ces améliorations technologiques ont permis aux prestataires logistiques d'offrir des services à valeur ajoutée tels que la surgélation rapide, le transbordement à température contrôlée et la manutention spécialisée pour différentes zones de température, répondant aux diverses exigences des secteurs alimentaire, pharmaceutique et autres industries thermosensibles.

Croissance du secteur de l'alimentation et des boissons

L'expansion du secteur de l'alimentation et des boissons en Amérique latine est devenue un moteur essentiel du développement de la logistique de la chaîne du froid, notamment en raison de l'augmentation des exportations de produits périssables et de la croissance de la consommation intérieure d'aliments transformés. Les producteurs agricoles et les fabricants alimentaires investissent massivement dans des solutions de chaîne du froid pour maintenir la qualité des produits et prolonger leur durée de conservation, en particulier pour les exportations à haute valeur ajoutée telles que les fruits, les légumes et les produits carnés. L'accent mis par le secteur sur la sécurité et la qualité alimentaires a conduit à la mise en œuvre d'exigences strictes de contrôle de la température tout au long de la chaîne d'approvisionnement.

La demande croissante d'aliments transformés surgelés et réfrigérés a créé de nouvelles opportunités pour les prestataires de logistique de la chaîne du froid, qui élargissent leurs capacités pour gérer des exigences de température variées. Les fabricants alimentaires s'associent de plus en plus à des prestataires logistiques spécialisés pour assurer la bonne manutention et le stockage des ingrédients et des produits finis thermosensibles. Cela a conduit au développement d'installations de stockage frigorifique dédiées et de solutions de transport spécialisées capables de maintenir plusieurs zones de température, répondant à différentes catégories de produits, des desserts surgelés aux produits laitiers réfrigérés.

Expansion du secteur pharmaceutique

La croissance du secteur pharmaceutique en Amérique latine a considérablement stimulé les investissements dans des infrastructures spécialisées de chaîne du froid, notamment pour les médicaments thermosensibles et les produits biologiques. Les fabricants et distributeurs pharmaceutiques mettent en œuvre des exigences strictes de contrôle de la température tout au long de leurs chaînes d'approvisionnement, nécessitant des solutions avancées de stockage frigorifique et des services de transport spécialisés. L'accent mis par le secteur sur le maintien de l'efficacité des produits grâce à une gestion appropriée de la température a conduit au développement d'installations de stockage frigorifique de qualité pharmaceutique dédiées, dotées de capacités précises de contrôle de la température.

L'expansion des capacités de fabrication pharmaceutique dans des pays comme le Brésil et le Mexique a créé une demande accrue de solutions sophistiquées de chaîne du froid. Les prestataires logistiques investissent dans des installations spécialisées équipées de systèmes de refroidissement redondants, d'une surveillance continue de la température et de dispositifs de sécurité avancés pour répondre aux exigences strictes du stockage et de la distribution pharmaceutiques. Cela a conduit à l'émergence de services logistiques pharmaceutiques spécialisés offrant des solutions logistiques à température contrôlée de bout en bout, notamment des systèmes d'emballage validés et des réseaux de transport qualifiés conçus spécifiquement pour les produits pharmaceutiques.

Analyse des segments : par service

Segment de l'entreposage frigorifique/en chambre froide sur le marché de la logistique de la chaîne du froid en Amérique latine

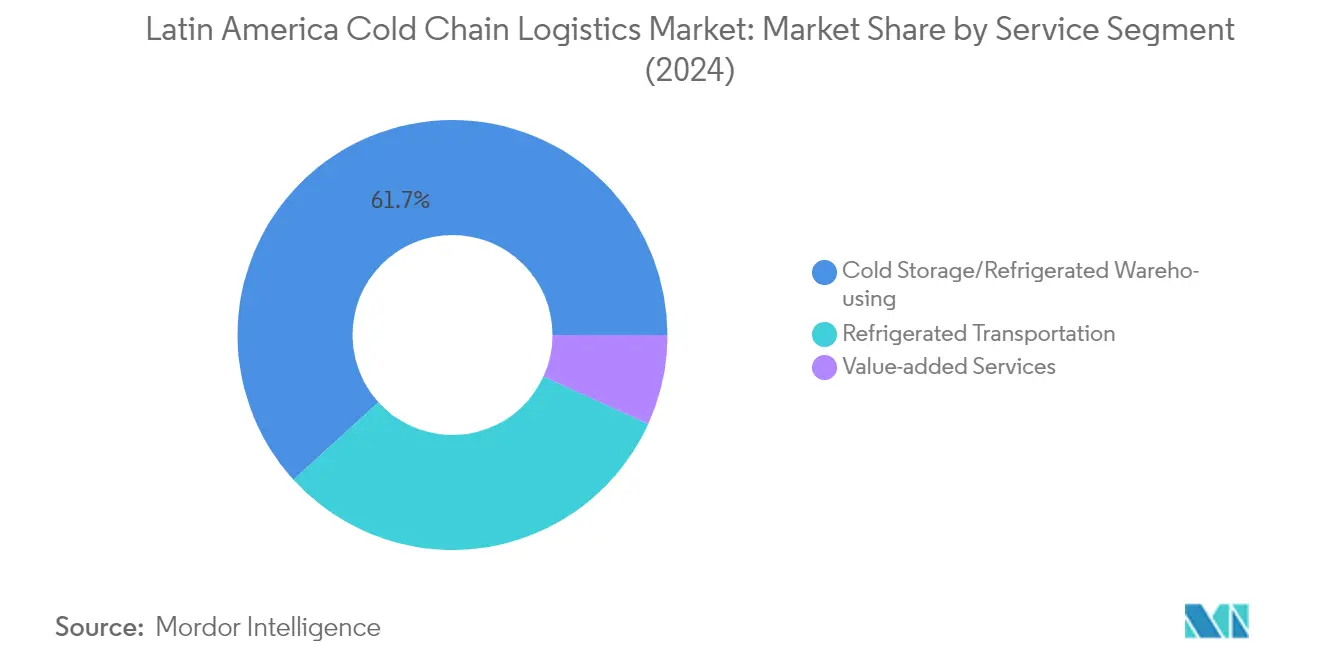

Le segment de l'entreposage frigorifique/en chambre froide domine le marché de la logistique de la chaîne du froid en Amérique latine, représentant environ 62 % de la part de marché totale en 2024. Cette position de marché significative est portée par la demande croissante de divers secteurs, notamment pharmaceutique, alimentaire et agricole. La prééminence du segment est encore renforcée par l'expansion des chaînes de distribution et l'augmentation du commerce international de produits périssables dans la région. Des acteurs majeurs comme Frialsa Frigorificos au Mexique et Comfrio Soluções Logísticas au Brésil ont établi de vastes réseaux d'installations à température contrôlée, contribuant au leadership du segment sur le marché. Le segment a également connu des investissements substantiels dans les technologies modernes d'entreposage et les solutions d'automatisation pour améliorer l'efficacité opérationnelle et maintenir des contrôles de température précis.

Segment des services à valeur ajoutée sur le marché de la logistique de la chaîne du froid en Amérique latine

Le segment des services à valeur ajoutée s'impose comme le segment à la croissance la plus rapide sur le marché de la logistique de la chaîne du froid en Amérique latine, avec un taux de croissance projeté d'environ 13 % durant la période 2024-2029. Cette croissance rapide est principalement portée par une demande croissante de services spécialisés tels que la gestion des commandes, la surgélation rapide, l'étiquetage et la gestion des stocks. Le segment connaît des avancées technologiques significatives avec l'intégration de systèmes de gestion d'entrepôts (WMS) et d'autres solutions numériques pour améliorer l'efficacité opérationnelle. Les entreprises proposent de plus en plus des services à valeur ajoutée personnalisés pour répondre aux exigences spécifiques des clients, notamment dans les secteurs pharmaceutique et de la transformation alimentaire. La croissance est encore soutenue par l'adoption croissante des plateformes de commerce électronique et la nécessité d'une manutention spécialisée des produits thermosensibles.

Segments restants dans la segmentation par service du marché de la logistique de la chaîne du froid en Amérique latine

Le segment du transport réfrigéré joue un rôle crucial dans la complétion de l'écosystème de la logistique de la chaîne du froid en Amérique latine. Ce segment englobe divers modes de transport, notamment routier, ferroviaire et maritime, assurant une connectivité essentielle entre les centres de production et les marchés finaux. Le segment a connu une modernisation significative avec l'introduction de systèmes avancés de surveillance de la température et de capacités de suivi en temps réel. Les entreprises opérant dans ce segment se concentrent de plus en plus sur la modernisation des flottes et l'optimisation des itinéraires pour améliorer l'efficacité des services et maintenir l'intégrité des produits tout au long du processus de transport. Le développement du segment est étroitement lié aux améliorations des infrastructures de la région et au besoin croissant de réseaux de distribution de la chaîne du froid homogènes.

Analyse des segments : par température

Segment réfrigéré sur le marché de la logistique de la chaîne du froid en Amérique latine

Le segment réfrigéré domine le marché de la logistique de la chaîne du froid en Amérique latine, représentant environ 63 % de la part de marché totale en 2024. Ce segment répond principalement aux produits thermosensibles nécessitant un stockage et un transport entre 0 °C et 8 °C, notamment les produits frais, les produits laitiers et certains articles pharmaceutiques. La domination du segment est portée par les exportations agricoles robustes de la région, notamment les fruits et légumes, ainsi que par la consommation intérieure croissante de produits frais. Des pays majeurs comme le Brésil et le Mexique ont considérablement investi dans les infrastructures de stockage réfrigéré et les réseaux de transport pour soutenir leurs secteurs agricoles. La demande croissante de produits alimentaires frais via les circuits de distribution modernes et l'expansion des chaînes de distribution organisées ont encore renforcé la position de ce segment. Par ailleurs, les exigences croissantes du secteur pharmaceutique en matière de logistique à température contrôlée à des températures réfrigérées ont contribué au leadership du segment sur le marché.

Segment congelé sur le marché de la logistique de la chaîne du froid en Amérique latine

Le segment congelé connaît la croissance la plus rapide sur le marché de la logistique de la chaîne du froid en Amérique latine, avec un taux de croissance attendu d'environ 14 % durant la période 2024-2029. Cette croissance accélérée est principalement portée par la demande croissante de produits alimentaires surgelés, notamment dans les zones urbaines, et par l'expansion des chaînes de restauration rapide à travers la région. Le segment bénéficie de l'évolution des modes de vie des consommateurs et de la préférence croissante pour les aliments de commodité, notamment dans des pays comme le Brésil et le Mexique. Le segment congelé a également connu des investissements substantiels dans les technologies avancées de congélation et les infrastructures de stockage frigorifique pour maintenir des températures inférieures à -18 °C. L'augmentation des exportations de viande surgelée, de fruits de mer et de produits alimentaires transformés vers les marchés internationaux a nécessité le développement de réseaux logistiques sophistiqués pour les aliments surgelés. Par ailleurs, la croissance du segment est soutenue par les exigences du secteur pharmaceutique en expansion en matière de stockage et de transport à très basse température, notamment pour les médicaments spécialisés et les vaccins.

Analyse des segments : par utilisateur final

Segment du poisson, de la viande et des fruits de mer sur le marché de la logistique de la chaîne du froid en Amérique latine

Le segment du poisson, de la viande et des fruits de mer domine le marché de la logistique de la chaîne du froid en Amérique latine, représentant environ 36 % de la part de marché totale en 2024. La prééminence de ce segment est portée par la position de l'Amérique latine en tant que grand producteur et exportateur de produits carnés, notamment des pays comme le Brésil, qui s'est imposé comme un exportateur mondial de viande de premier plan. L'industrie de la pêche robuste de la région, les vastes opérations d'aquaculture et les installations croissantes de transformation de la viande ont créé une demande substantielle de services de chaîne du froid. La croissance du segment est encore soutenue par l'augmentation des accords commerciaux internationaux, les réglementations strictes en matière de sécurité alimentaire et la consommation intérieure croissante de produits carnés surgelés et réfrigérés à travers la région. Des installations modernes de stockage frigorifique et des réseaux de transport réfrigéré ont été développés spécifiquement pour répondre aux exigences uniques de ce segment, garantissant un contrôle approprié de la température tout au long de la chaîne d'approvisionnement.

Segment pharmaceutique sur le marché de la logistique de la chaîne du froid en Amérique latine

Le segment pharmaceutique s'impose comme le segment à la croissance la plus rapide sur le marché de la logistique de la chaîne du froid en Amérique latine, avec un taux de croissance attendu d'environ 19 % durant la période 2024-2029. Cette croissance remarquable est principalement portée par l'expansion des capacités de fabrication pharmaceutique dans des pays comme le Brésil et le Mexique, conjuguée à l'augmentation des investissements dans les soins de santé à travers la région. La croissance du segment est encore accélérée par la demande croissante de biopharmaceutiques thermosensibles, de vaccins et de médicaments spécialisés. Les prestataires de services de chaîne du froid investissent de plus en plus dans des installations de stockage spécialisées de qualité pharmaceutique et des solutions de transport pour répondre aux exigences réglementaires strictes et maintenir l'intégrité des produits. L'accent croissant mis sur le développement des infrastructures de santé et la présence accrue de sociétés pharmaceutiques multinationales dans la région créent de nouvelles opportunités pour les prestataires de logistique de la chaîne du froid.

Segments restants dans les utilisateurs finaux du marché de la logistique de la chaîne du froid en Amérique latine

Les autres segments significatifs du marché de la logistique de la chaîne du froid en Amérique latine comprennent les produits laitiers, les fruits et légumes, la boulangerie et la confiserie, et les aliments transformés. Le segment des produits laitiers maintient une forte présence en raison de l'industrie laitière en croissance dans la région et de la consommation croissante de produits laitiers réfrigérés. Le segment des fruits et légumes est porté par la position de l'Amérique latine en tant que grand exportateur agricole, notamment pour les fruits tropicaux et exotiques. Le segment de la boulangerie et de la confiserie est soutenu par la demande croissante de produits de boulangerie surgelés et d'articles de confiserie thermosensibles. Le segment des aliments transformés, bien que plus modeste, continue de croître avec l'adoption croissante de produits prêts à consommer surgelés et réfrigérés. Chacun de ces segments contribue de manière unique à la dynamique du marché et nécessite des solutions de chaîne du froid spécialisées pour maintenir la qualité et la sécurité des produits.

Analyse du segment géographique du marché de la logistique de la chaîne du froid en Amérique latine

Marché de la logistique de la chaîne du froid en Amérique latine au Brésil

Le Brésil domine le paysage de la logistique de la chaîne du froid en Amérique latine, représentant environ 59 % de la part de marché en 2024. L'infrastructure étendue de logistique de la chaîne du froid du pays, notamment dans le stockage frigorifique et l'entreposage réfrigéré, a joué un rôle déterminant dans le soutien de ses vastes secteurs agricole et de transformation alimentaire. La position stratégique du Brésil en tant que l'un des plus grands producteurs alimentaires mondiaux a nécessité un développement continu de ses capacités de chaîne d'approvisionnement frigorifique. Le pays a connu des investissements significatifs dans des installations modernes de stockage frigorifique, des entreprises comme Comfrio Soluções Logísticas et Superfrio Armazéns Gerais menant le marché avec leurs installations de pointe. Le segment de la chaîne du froid pharmaceutique a également connu une croissance substantielle, portée par la position du pays en tant que plus grand marché pharmaceutique d'Amérique latine. Le réseau de logistique de la chaîne du froid du Brésil s'étend au-delà des grandes villes, desservant les vastes régions agricoles du pays et soutenant sa position d'exportateur alimentaire majeur.

Marché de la logistique de la chaîne du froid en Amérique latine en Colombie

Le marché de la logistique de la chaîne du froid en Colombie devrait croître à un taux impressionnant d'environ 16 % durant la période 2024-2029, s'imposant comme le marché à la croissance la plus rapide de la région. L'accent stratégique du pays sur le développement de ses infrastructures de chaîne du froid a été porté par ses exportations agricoles en croissance et son secteur pharmaceutique. La Colombie investit activement dans la modernisation de ses installations de stockage frigorifique et de ses réseaux de transport de la chaîne du froid, notamment dans les principales régions agricoles. L'engagement du pays à devenir un hub pharmaceutique pour la région a conduit à des investissements accrus dans des solutions logistiques à température contrôlée. Les initiatives gouvernementales visant à améliorer les infrastructures logistiques et les capacités de la chaîne du froid ont attiré des acteurs nationaux et internationaux sur le marché. La position géographique de la Colombie et ses multiples accords de libre-échange ont encore catalysé le développement de son secteur de la logistique de la chaîne du froid, notamment dans le soutien des exportations croissantes de produits frais du pays.

Marché de la logistique de la chaîne du froid en Amérique latine au Mexique

Le marché de la logistique de la chaîne du froid au Mexique s'est établi comme un maillon crucial du réseau de la chaîne d'approvisionnement nord-américaine. La localisation stratégique du pays et ses solides relations commerciales avec les États-Unis ont stimulé des investissements significatifs dans les infrastructures de la chaîne du froid. Les capacités de la chaîne du froid du Mexique ont été particulièrement cruciales pour soutenir ses exportations agricoles substantielles et son secteur pharmaceutique en croissance. Le pays a connu des développements notables dans le transport réfrigéré et les installations de stockage frigorifique, notamment à proximité des principales zones de production agricole et des régions frontalières. La mise en œuvre de technologies avancées dans les opérations de la chaîne du froid, notamment les systèmes de surveillance de la température et les solutions d'entreposage automatisées, a amélioré l'efficacité du réseau de logistique de la chaîne du froid du Mexique. Les infrastructures de chaîne du froid du pays ont également joué un rôle déterminant dans le soutien de son industrie de transformation alimentaire en croissance et de la demande intérieure croissante de produits thermosensibles.

Marché de la logistique de la chaîne du froid en Amérique latine au Chili

Le Chili s'est établi comme un acteur significatif sur le marché de la logistique de la chaîne du froid en Amérique latine, notamment dans le soutien de son industrie robuste d'exportation de fruits. Les infrastructures de chaîne du froid du pays ont été développées avec un fort accent sur le maintien de la qualité de ses exportations agricoles vers les marchés internationaux. Le réseau de chaîne du froid du Chili se caractérise par ses installations de stockage à température contrôlée avancées et ses systèmes de transport efficaces, notamment autour de ses principaux ports et régions agricoles. Le pays a mis en œuvre des mesures strictes de contrôle de la qualité et des normes internationales dans ses opérations de chaîne du froid, ce qui en fait un partenaire commercial international privilégié. Le secteur pharmaceutique a également contribué au développement des capacités de chaîne du froid du Chili, avec des investissements croissants dans des solutions de stockage et de transport spécialisées. L'engagement du pays envers l'avancement technologique dans les opérations de chaîne du froid a abouti à l'adoption de systèmes sophistiqués de surveillance et de suivi.

Marché de la logistique de la chaîne du froid en Amérique latine dans les autres pays

Le marché de la logistique de la chaîne du froid dans les autres pays d'Amérique latine, notamment le Panama, l'Argentine, le Pérou et l'Équateur, présente des niveaux variés de développement et de spécialisation. Ces marchés se caractérisent par leurs défis géographiques uniques et leurs priorités économiques, chaque pays se concentrant sur des aspects spécifiques du développement de la chaîne du froid. Le Panama, tirant parti de sa position stratégique et du canal de Panama, a développé des capacités spécialisées de chaîne du froid pour le transit et la distribution. Les infrastructures de chaîne du froid de l'Argentine soutiennent principalement ses importantes industries de la viande et des produits laitiers. Des pays comme le Pérou et l'Équateur ont investi dans des installations de chaîne du froid pour soutenir leurs secteurs d'exportation agricole en croissance. Le développement des infrastructures de chaîne du froid dans ces marchés a été influencé par des facteurs tels que l'urbanisation, l'évolution des préférences des consommateurs et les exigences croissantes du commerce international. La coopération régionale et les accords commerciaux ont joué un rôle crucial dans la définition du paysage de la chaîne du froid dans ces pays.

Paysage concurrentiel

Principales entreprises du marché de la logistique de la chaîne du froid en Amérique latine

Le marché de la logistique de la chaîne du froid en Amérique latine compte des acteurs de premier plan tels que Frialsa Frigorificos, Comfrio, Superfrio Armazéns Gerais et Friozem Armazens Frigorificos à la tête du secteur. Les entreprises de la région se concentrent de plus en plus sur l'intégration technologique, mettant en œuvre des systèmes avancés de gestion d'entrepôts, le suivi par RFID et des solutions activées par l'IoT pour améliorer l'efficacité opérationnelle. L'expansion stratégique par le développement de nouvelles installations et la modernisation des infrastructures existantes est devenue une tendance clé, notamment sur les grands marchés comme le Brésil et le Mexique. Le secteur assiste à une forte poussée vers les services à valeur ajoutée, notamment la surgélation rapide, la manutention spécialisée et les solutions de stockage frigorifique personnalisées. Les leaders du marché mettent également l'accent sur les initiatives de durabilité et les solutions de stockage frigorifique à haute efficacité énergétique, tout en renforçant leurs capacités de livraison du dernier kilomètre pour servir le secteur du commerce électronique en pleine croissance.

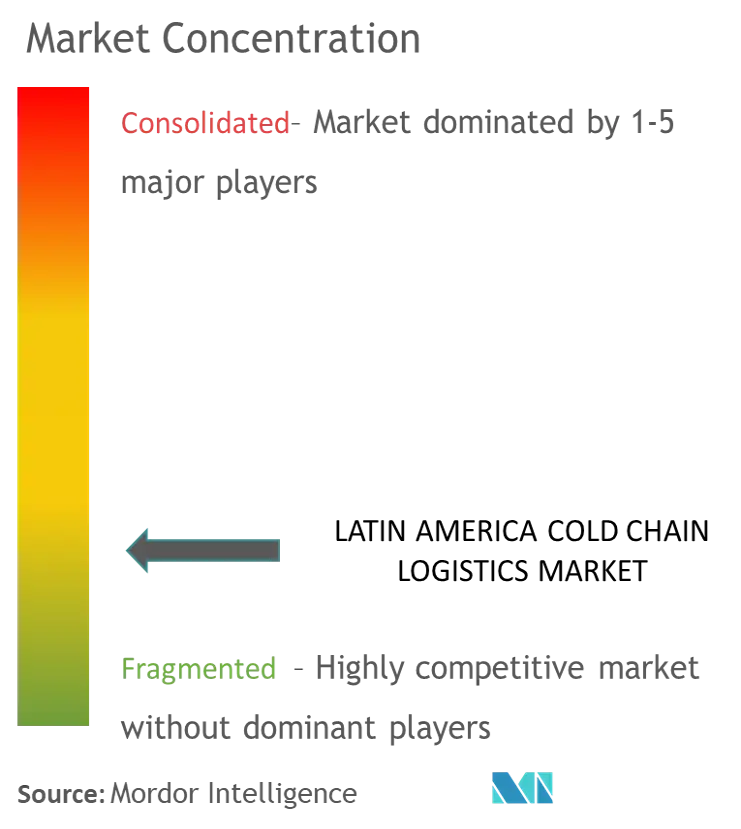

Marché fragmenté avec des tendances de consolidation croissantes

Le marché de la logistique de la chaîne du froid en Amérique latine présente une structure très fragmentée, dominée notamment par des acteurs nationaux sur les marchés clés comme le Brésil et le Mexique. Les spécialistes régionaux dotés d'une connaissance approfondie du marché local et de réseaux de distribution établis détiennent une part de marché significative, tandis que des acteurs mondiaux comme Americold élargissent leur présence par des partenariats stratégiques et des acquisitions. Le marché assiste à une intensification des activités de consolidation, illustrée par la coentreprise d'Americold avec SuperFrio au Brésil et la formation de Qualianz par le biais de multiples acquisitions au Mexique, indiquant une évolution vers une structure de marché plus organisée.

La dynamique concurrentielle varie considérablement selon les pays, le Brésil présentant un marché plus mature dirigé par des acteurs nationaux, tandis que le Mexique affiche un mélange d'opérateurs locaux et internationaux. La consolidation du marché est portée par le besoin d'échelle opérationnelle, d'investissements technologiques et d'offres de services complètes. Les entreprises se concentrent de plus en plus sur des services spécialisés pour différents secteurs verticaux, notamment dans les secteurs pharmaceutique et alimentaire, tout en élargissant leur présence géographique par des alliances stratégiques et l'optimisation des réseaux.

L'innovation et l'intégration des services sont les moteurs du succès

Le succès sur le marché de la logistique réfrigérée en Amérique latine dépend de plus en plus de la capacité des entreprises à offrir des solutions intégrées de bout en bout tout en maintenant l'excellence opérationnelle. Les leaders du marché investissent dans des plateformes technologiques avancées, développent des capacités de manutention spécialisées et élargissent leurs portefeuilles de services pour inclure des services à valeur ajoutée. La capacité à servir plusieurs secteurs verticaux, à maintenir la conformité avec les normes de qualité internationales et à offrir des solutions de stockage flexibles est devenue cruciale pour maintenir un avantage concurrentiel. Les entreprises se concentrent également sur le développement de pratiques durables et d'opérations à haute efficacité énergétique pour répondre aux préoccupations environnementales croissantes et aux exigences réglementaires.

Pour les nouveaux entrants et les acteurs en croissance, le succès réside dans l'identification et le service de marchés de niche, le développement d'une expertise spécialisée dans la manutention de catégories de produits spécifiques et la construction de relations solides avec les clients locaux. Le marché présente des opportunités pour les entreprises capables d'offrir des solutions innovantes dans des domaines tels que la livraison du dernier kilomètre, la logistique à température contrôlée et l'assurance qualité. Les partenariats stratégiques avec des fournisseurs de technologie, les investissements dans des solutions d'automatisation et l'accent mis sur des services centrés sur le client deviennent de plus en plus importants pour gagner des parts de marché. Les entreprises doivent également naviguer dans les exigences réglementaires, maintenir des normes élevées de qualité de service et développer des pratiques robustes de gestion des risques pour réussir dans ce paysage concurrentiel.

Leaders du secteur de la logistique de la chaîne du froid en Amérique latine

Frialsa Frigorificos SA

Comfrio SoluCoes LogIsticas

Friozem Armazéns Frigorificos

Superfrio Armazéns Gerais

Americold Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Emergent Cold LatAm, un grand prestataire de logistique alimentaire à température contrôlée en Amérique latine, a inauguré son nouvel entrepôt à Callao, au Pérou, réaffirmant son engagement envers la croissance économique du pays et le renforcement de la chaîne d'approvisionnement alimentaire dans la région. Cette installation moderne, d'une capacité de 79 000 mètres cubes et d'un espace pour 12 000 palettes, augmente la capacité de stockage d'Emergent Cold LatAm au Pérou de 120 %. Emergent Cold LatAm dispose déjà de six usines avec la certification EDGE Advanced en Amérique latine, dont l'usine de Callao.

- Juin 2023 : Canadian Pacific a annoncé un partenariat stratégique pour co-héberger des installations d'entrepôts américains sur le réseau de Canadian Pacific (CPKC). Soutenu par le transport ferroviaire, l'objectif est de construire la première installation sur le réseau CPKC à Kansas City (Mo.), Kansas, pour combiner le stockage frigorifique et les services à valeur ajoutée avec des solutions de transport intermodal accéléré reliant les marchés clés aux États-Unis, dans le Midwest et au Mexique.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid en Amérique latine

Une chaîne du froid est un processus logistique et opérationnel homogène qui facilite la production, le transport, le stockage et la distribution à température contrôlée de marchandises, notamment les denrées alimentaires, les produits pharmaceutiques et autres produits thermosensibles. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), la chaîne du froid englobe les étapes de pré-refroidissement, de stockage, de transport, de distribution, de vente au détail et même de réfrigération domestique.

Une analyse complète du contexte du marché de la logistique de la chaîne du froid en Amérique latine, comprenant l'évaluation de l'économie et la contribution des secteurs à l'économie, la vue d'ensemble du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est couverte dans le rapport.

Le marché de la logistique de la chaîne du froid en Amérique latine est segmenté par service (entreposage frigorifique/en chambre froide, transport réfrigéré et services à valeur ajoutée), par température (réfrigéré, congelé et ambiant), par utilisateur final (fruits et légumes, produits laitiers (lait, beurre, fromage, crème glacée, etc.), poisson, viande et fruits de mer, aliments transformés, pharmaceutique (inclut la biopharmacie), boulangerie et confiserie, et autres utilisateurs finaux), et par pays (Mexique, Brésil, Chili, Colombie et reste de l'Amérique latine). Le rapport propose la taille du marché et les prévisions pour le marché de la logistique de la chaîne du froid en Amérique latine en valeur (USD) pour tous les segments ci-dessus.

| Entreposage frigorifique/en chambre froide |

| Transport réfrigéré |

| Services à valeur ajoutée (gestion des commandes, surgélation rapide, étiquetage, gestion des stocks, etc.) |

| Réfrigéré |

| Congelé |

| Ambiant |

| Fruits et légumes |

| Produits laitiers (lait, beurre, fromage, crème glacée, etc.) |

| Poisson, viande et fruits de mer |

| Aliments transformés |

| Pharmaceutique (inclut la biopharmacie) |

| Boulangerie et confiserie |

| Autres utilisateurs finaux |

| Mexique |

| Brésil |

| Chili |

| Colombie |

| Reste de l'Amérique latine |

| Par service | Entreposage frigorifique/en chambre froide |

| Transport réfrigéré | |

| Services à valeur ajoutée (gestion des commandes, surgélation rapide, étiquetage, gestion des stocks, etc.) | |

| Par température | Réfrigéré |

| Congelé | |

| Ambiant | |

| Par utilisateur final | Fruits et légumes |

| Produits laitiers (lait, beurre, fromage, crème glacée, etc.) | |

| Poisson, viande et fruits de mer | |

| Aliments transformés | |

| Pharmaceutique (inclut la biopharmacie) | |

| Boulangerie et confiserie | |

| Autres utilisateurs finaux | |

| Par pays | Mexique |

| Brésil | |

| Chili | |

| Colombie | |

| Reste de l'Amérique latine |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la logistique de la chaîne du froid en Amérique latine ?

La taille du marché de la logistique de la chaîne du froid en Amérique latine devrait atteindre 5,87 milliards USD en 2025 et croître à un CAGR de 11,60 % pour atteindre 10,15 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché de la logistique de la chaîne du froid en Amérique latine ?

En 2025, la taille du marché de la logistique de la chaîne du froid en Amérique latine devrait atteindre 5,87 milliards USD.

Qui sont les acteurs clés du marché de la logistique de la chaîne du froid en Amérique latine ?

Frialsa Frigorificos SA, Comfrio SoluCoes LogIsticas, Friozem Armazéns Frigorificos, Superfrio Armazéns Gerais et Americold Logistics sont les principales entreprises opérant sur le marché de la logistique de la chaîne du froid en Amérique latine.

Quelles années ce rapport sur le marché de la logistique de la chaîne du froid en Amérique latine couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de la logistique de la chaîne du froid en Amérique latine était estimée à 5,19 milliards USD. Le rapport couvre la taille historique du marché de la logistique de la chaîne du froid en Amérique latine pour les années : 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la logistique de la chaîne du froid en Amérique latine pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: