Taille et part du marché du verre feuilleté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.78 Milliards de dollars |

| Taille du Marché (2031) | 27.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

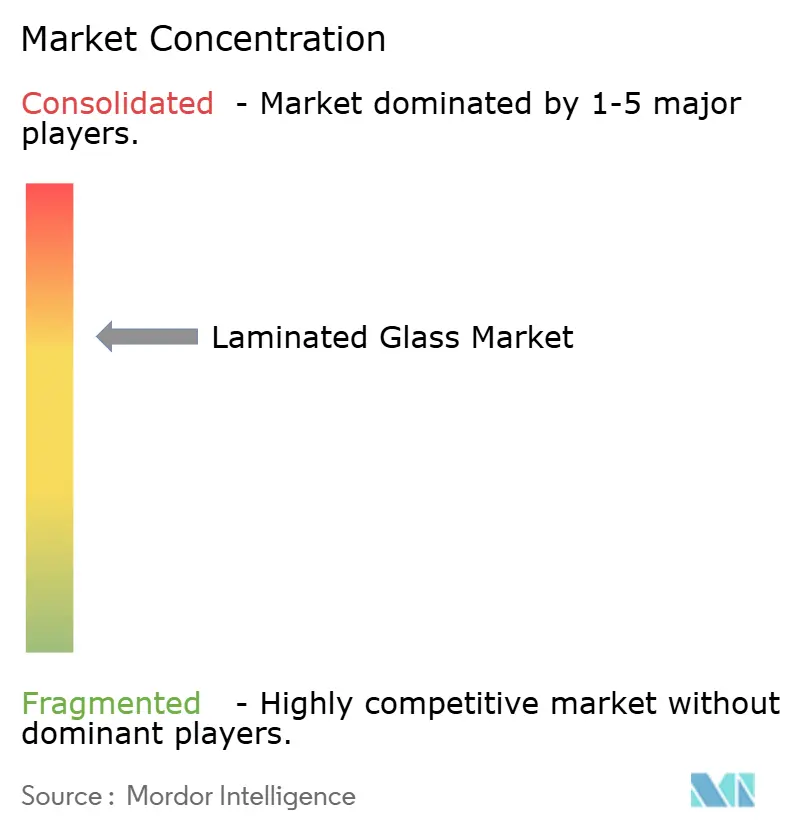

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre feuilleté par Mordor Intelligence

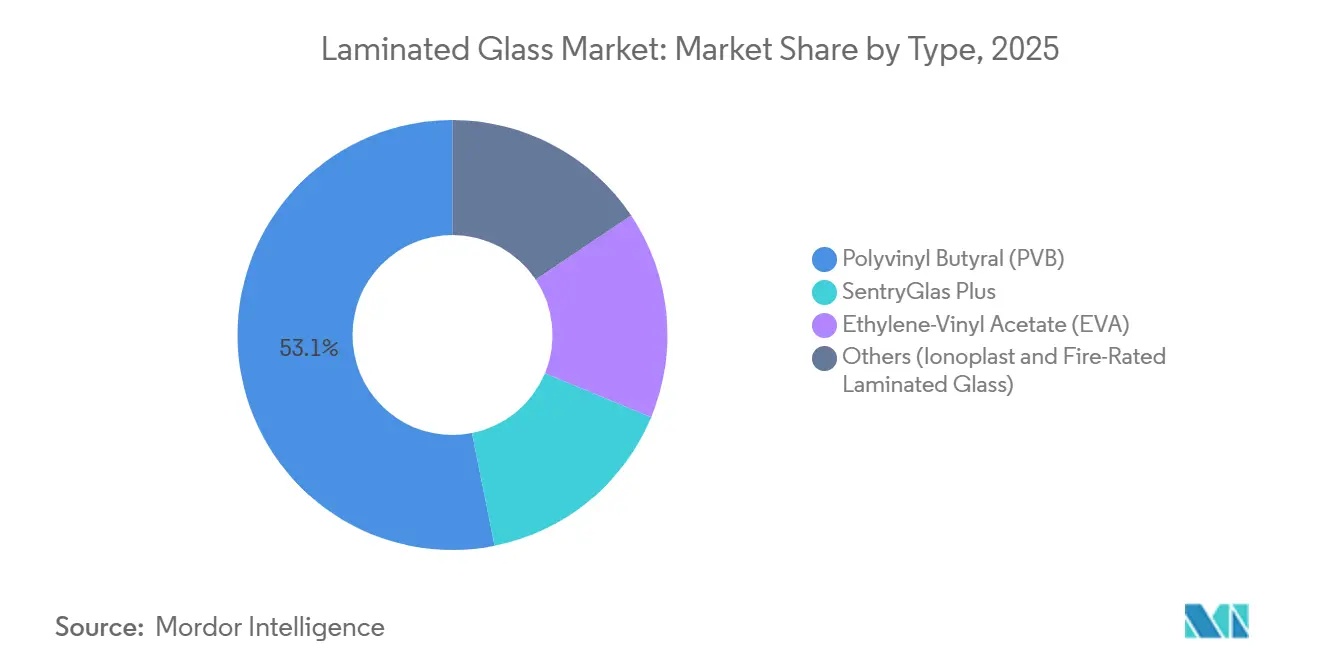

La taille du marché du verre feuilleté est estimée à 21,78 milliards USD en 2026 et devrait atteindre 27,68 milliards USD d'ici 2031, avec un TCAC de 4,91 % au cours de la période de prévision (2026-2031). Des réglementations de sécurité strictes, des codes de construction à faible consommation d'énergie et l'essor des véhicules électriques stimulent la demande de verre à intercouche adhésive dans les bâtiments, les véhicules et les façades photovoltaïques. Le polybutyral de vinyle (PVB) a conservé une part de revenus de 53,13 % en 2025, mais les grades ionoplaste connaissent une croissance plus rapide à mesure que les régions exposées aux cyclones imposent des murs-rideaux de résistance aux ouragans. Les panneaux solaires et photovoltaïques intégrés aux bâtiments (BIPV) dépassent désormais les usages traditionnels au rythme où les codes zéro-énergie de la Chine entrent en vigueur. L'attention concurrentielle se déplace vers les intercouches à forte valeur ajoutée, les grands groupes de verre flotté recourant à l'intégration verticale pour protéger leurs marges tandis que des acteurs de niche spécialisés en ionoplaste se taillent des parts sur les marchés côtiers et de défense.

Principaux enseignements du rapport

- Par type, le polybutyral de vinyle a conservé 53,13 % de la part du marché du verre feuilleté en 2025, mais le SentryGlas Plus devrait afficher la croissance la plus rapide avec un TCAC de 5,92 % jusqu'en 2031.

- Par application, les intérieurs architecturaux ont représenté 43,13 % des revenus en 2025 ; les modules solaires/BIPV devraient progresser à un TCAC de 8,18 % jusqu'en 2031.

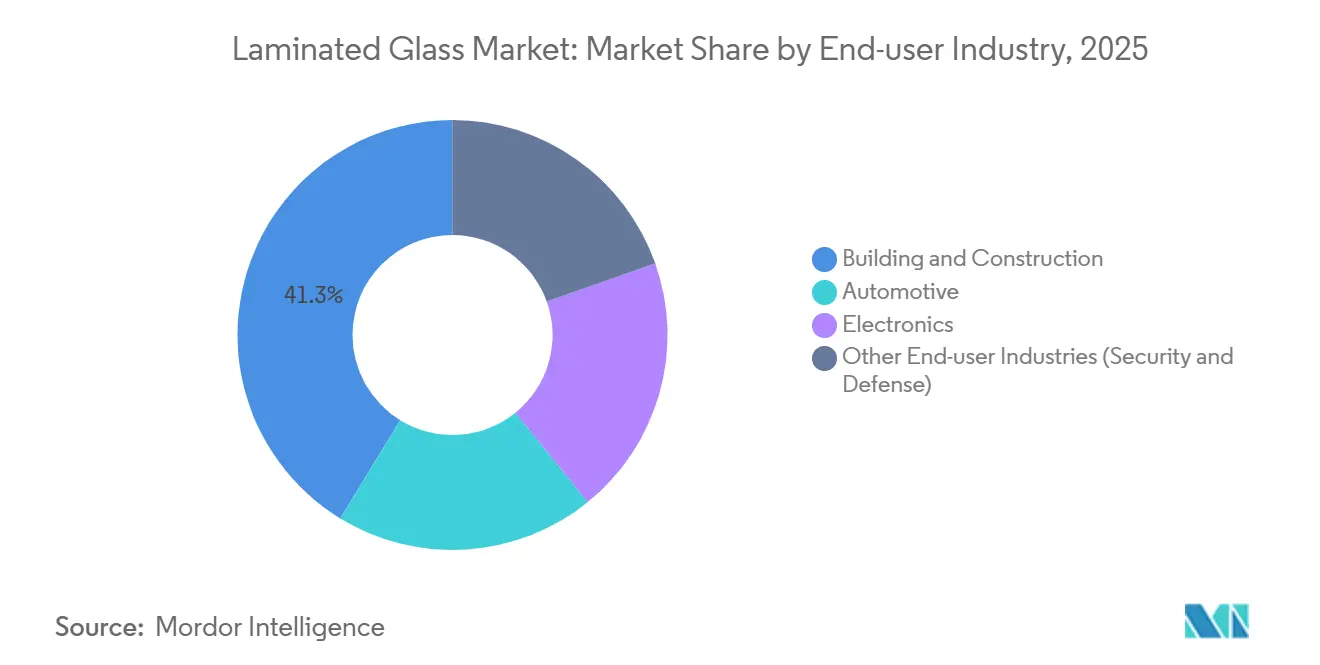

- Par secteur d'utilisation final, le bâtiment et la construction ont représenté 41,26 % de la taille du marché du verre feuilleté en 2025, tandis que l'automobile devrait atteindre un TCAC de 6,72 % entre 2026 et 2031.

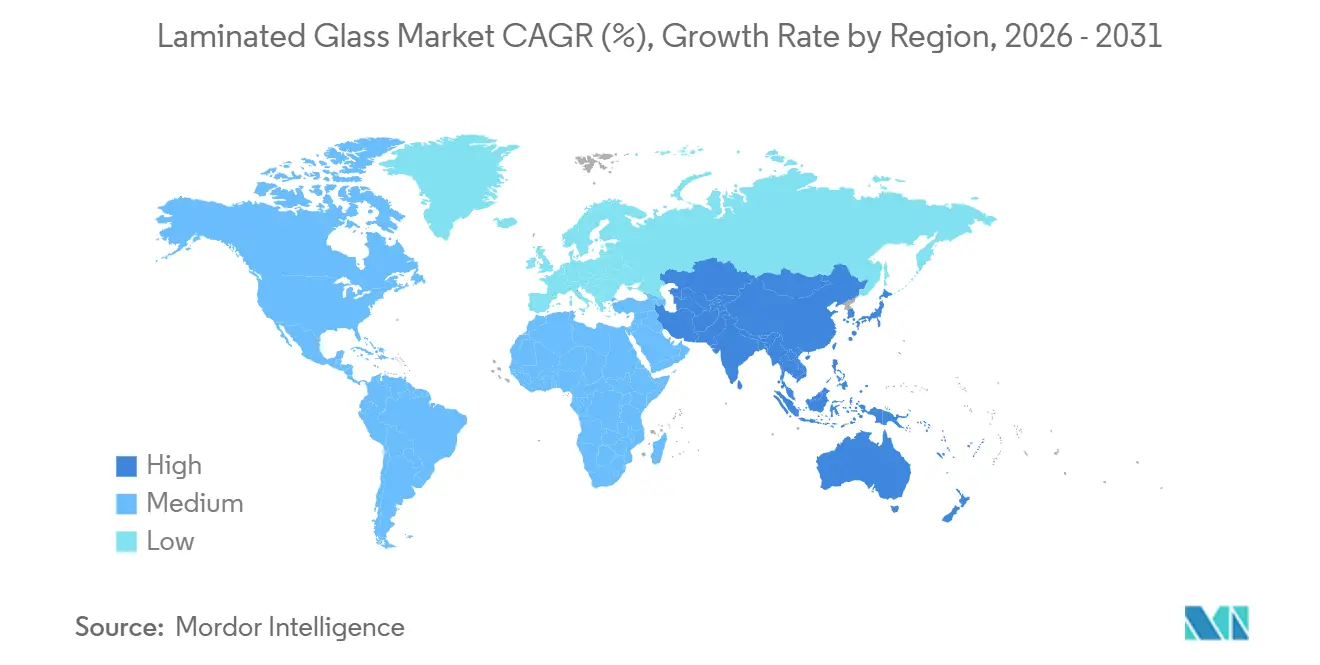

- Par région, l'Asie-Pacifique a dominé avec 48,25 % des ventes en 2025 et progresse à un TCAC de 6,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du verre feuilleté

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des gratte-ciel urbains en Asie-Pacifique exigeant des façades de résistance aux ouragans | +1.2% | Cœur de l'APAC (Chine, Inde, Asie du Sud-Est), débordement vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Pare-brise feuilletés compatibles HUD imposés dans les véhicules électriques haut de gamme | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Vitrage de sécurité obligatoire UE-27 dans les infrastructures publiques | +0.7% | Europe (Allemagne, France, Italie, Espagne, pays nordiques) | Long terme (≥ 4 ans) |

| Exigences BIPV dans les codes « Bâtiment zéro énergie » de la Chine | +1.1% | National chinois, projets pilotes provinciaux au Jiangsu, Guangdong, Zhejiang | Moyen terme (2 à 4 ans) |

| Croissance rapide des logements collectifs ultra-silencieux (laminés acoustiques) | +0.6% | Centres urbains mondiaux, concentrés en APAC et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des gratte-ciel urbains en Asie-Pacifique exigeant des façades de résistance aux ouragans

Les villes côtières exposées aux cyclones, de Shenzhen à Manille, exigent désormais des laminés résistants aux impacts dans les tours de plus de 50 m afin de réduire les risques de chute de verre. Les intercouches ionoplaste offrent une résistance à la déchirure cinq fois supérieure à celle du PVB standard, ce qui permet aux concepteurs de réduire l'épaisseur des panneaux et de diminuer la charge morte des façades jusqu'à 15 %. La révision du code de construction indien en 2024 a étendu des règles similaires aux bâtiments de plus de 15 étages le long des côtes est et ouest, ajoutant plus de 40 000 nouveaux logements résidentiels par an[1]Bureau of Indian Standards, "Code national du bâtiment 2024," bis.gov.in. Dubaï a suivi ce mouvement dans son Code de sécurité incendie et de protection de la vie 2025, qui impose des balustrades en verre feuilleté pour les balcons dans les zones exposées aux tempêtes de sable. La Thaïlande et le Vietnam ne disposent toujours pas d'extrusion locale d'ionoplaste, ce qui engendre des délais d'importation de 10 à 12 semaines et fait grimper les coûts de 20 à 30 %. En conséquence, des ajouts de capacité régionaux de Kuraray et AGC restent probables jusqu'en 2028.

Pare-brise feuilletés compatibles HUD imposés dans les véhicules électriques haut de gamme

Les fonctions d'affichage tête haute (HUD) dans les voitures électriques de luxe nécessitent des intercouches en forme de coin avec des tolérances de réfraction plus strictes que 0,0005 pour éviter les images doubles. Eastman a combiné l'amortissement acoustique et la précision optique dans son film Saflex DG de 0,76 mm, commercialisé en 2024[2]Eastman Chemical Company, "Fiche produit Saflex Acoustic DG," eastman.com. La règle européenne ECE R43 amendement 05, en vigueur depuis 2025, impose des pare-brise feuilletés dans tous les véhicules particuliers, supprimant l'option verre trempé dans les modèles d'entrée de gamme. General Motors a adopté le verre compatible HUD sur l'ensemble de sa gamme de véhicules électriques Ultium en 2025, réduisant les réclamations de garantie liées aux fissures de contrainte d'environ 30 %. Les fabricants de second rang dépourvus de calandrage de précision sont désormais confrontés à des obstacles capitalistiques importants, ce qui concentre l'offre autour de AGC, NSG Pilkington et Fuyao.

Vitrage de sécurité obligatoire UE-27 dans les infrastructures publiques

Les mises à jour de l'Eurocode 10 imposent du verre feuilleté ou armé dans les atriums, les cages d'escalier et les vitrages en toiture pour limiter les blessures dues à la rupture spontanée. Les produits classés au feu doivent satisfaire au minimum à la norme EN 13501-2 EI 60, mais la certification prend 18 à 24 mois en raison des essais au four à grande échelle. Saint-Gobain et Schott AG ont investi chacun plus de 25 millions EUR dans des laboratoires internes, leur permettant d'accélérer le cycle des produits et de dominer les appels d'offres. La loi britannique sur la sécurité des bâtiments de 2024 a étendu des règles similaires aux tours résidentielles de plus de 18 m, augmentant la demande de plus d'un million de m² par an. Cependant, les coûts plus élevés des intercouches incitent souvent les projets à budget limité à reporter les mises à niveau jusqu'à l'amélioration des subventions.

Exigences BIPV dans les codes zéro énergie de la Chine

L'amendement 2024 de la GB/T 51350 chinoise exige que les nouveaux bâtiments publics des villes de niveau 1 génèrent 20 % de leur électricité annuelle de manière autonome d'ici 2027. Le verre feuilleté avec encapsulants en EVA protège les cellules cristallines tout en respectant les normes nationales de vitrage de sécurité. Le Jiangsu a lancé des subventions BIPV de 30 % en 2025, déclenchant 15 GW d'ajouts de capacité montés en façade. CSG HOLDING CO.,LTD. et Xinyi Glass Holdings Limited ont répondu en ajoutant des lignes EVA qui réduisent les coûts des modules de 25 % par rapport aux importations. Le vieillissement de l'EVA induit par les UV au-dessus de 85 °C reste un obstacle, poussant les promoteurs vers des orientations ombragées ou des films ionomères plus onéreux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de la soude et des matières premières PVB | -0.8% | Mondial, particulièrement aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Longs cycles de certification au feu dans l'Union européenne | -0.5% | Europe, impact indirect sur les feuilles de route mondiales des produits | Long terme (≥ 4 ans) |

| Goulets d'étranglement dans le recyclage du verre feuilleté en fin de vie | -0.3% | Europe et Amérique du Nord (pression réglementaire), impact limité en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la soude et des matières premières PVB

Le prix au comptant de la soude a bondi de 220 USD/t fin 2024 à 260 USD/t début 2025 après que des fermetures environnementales ont mis à l'arrêt 1,5 million de tonnes de capacité chinoise. Le coût de la résine PVB a suivi lorsque les matières premières de butyraldéhyde ont augmenté de 12 % en glissement annuel, obligeant Kuraray et Eastman à relever leurs prix catalogue jusqu'à 10 % en janvier 2025. Les stratifiés sous contrats de construction à prix fixe subissent des baisses de marges de 200 points de base lors du décalage de répercussion. Les variations de change aggravent la situation : la faiblesse de la roupie et du baht a augmenté de 5 % les factures de PVB importé en 2025 pour les transformateurs indiens et thaïlandais.

Longs cycles de certification au feu dans l'Union européenne

Les essais au four selon la norme EN 1363-1 durent 90 à 120 minutes par panneau et coûtent entre 15 000 et 20 000 EUR, créant des files d'attente de 14 mois dans des laboratoires fonctionnant quasi à pleine capacité. Chaque nouvelle intercouche ou épaisseur nécessite de nouveaux essais, de sorte que les petits acteurs ne peuvent pas financer des gammes multi-références. Saint-Gobain, Schott AG et AGC Inc. disposent de fours internes, consolidant une part de 70 % de la capacité certifiée EI-90 en 2025. Les réformes proposées du règlement CPR pourraient réduire les doublons après 2028, mais le calendrier reste incertain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'ionoplaste progresse au rythme du renforcement des codes côtiers

Le polybutyral de vinyle a maintenu 53,13 % des revenus de 2025, ancrant le marché du verre feuilleté grâce à son usage établi dans les véhicules et les cloisons de bureaux. Le SentryGlas Plus devrait toutefois afficher un TCAC de 5,92 % et gagner des parts à mesure que les régions côtières imposent des normes antiouragans. La taille du marché du verre feuilleté pour l'ionoplaste pourrait dépasser 5 milliards USD d'ici 2031 si les trajectoires réglementaires actuelles se maintiennent. La résistance à la déchirure de 30 MPa de l'ionoplaste permet d'affiner les façades tout en satisfaisant aux tests d'impact, économisant jusqu'à 15 % d'acier de structure. Les primes de prix de 12 à 15 % se sont réduites en 2025 à mesure que les nouvelles lignes d'extrusion au Guangdong et à Dubaï ont amélioré l'approvisionnement.

L'adoption progresse le plus rapidement en Asie du Sud-Est et dans le Golfe, où les charges dues aux cyclones et aux tempêtes de sable convergent. Les promoteurs privilégient également l'ionoplaste pour sa résistance aux explosions, qui satisfait aux directives des assureurs pour les actifs situés à moins de 500 m du littoral. Les gels classés au feu restent de niche, limités aux infrastructures publiques européennes, tandis que l'EVA domine les modules BIPV en abaissant la température de laminage pour protéger les cellules. D'autres intercouches, telles que le TPU et le polycarbonate, s'appliquent aux toits ouvrants, tandis que le vitrage de sécurité restera spécialisé jusqu'en 2031.

Par application : les modules solaires dépassent les segments traditionnels

Les intérieurs architecturaux ont représenté 43,13 % des revenus de 2025 avec la croissance du verre sans cadre dans les bureaux et les hôtels, mais les modules solaires et BIPV devraient progresser à un TCAC de 8,18 %. La taille du marché du verre feuilleté liée au BIPV pourrait approcher 7 milliards USD d'ici 2031, portée par les objectifs d'énergie sur site de 20 à 25 % de la Chine. Les pertes de transmission de lumière visible dues aux cellules intégrées ont chuté à 30-32 % en 2025, atténuant les objections esthétiques sur les façades commerciales.

Les règles internationales WELL plafonnent les niveaux sonores, de sorte que les cloisons acoustiques conservent une base solide dans les bureaux. Les pare-brise automobiles représentent près de 30 % du volume et progressent à mesure que le HUD devient standard sur les véhicules électriques haut de gamme, ajoutant 10 USD par panneau. Les murs-rideaux extérieurs détiennent une part de 18 à 20 % mais migrent vers l'ionoplaste haute spécification pour satisfaire aux cartes de cyclones en Inde et en Floride. Le vitrage de sécurité représente moins de 5 % mais affiche des marges trois fois supérieures à celles des intérieurs de base, aidant à compenser la hausse des coûts énergétiques dans les usines intégrées.

Par secteur d'utilisation final : l'électrification automobile accélère la demande de verre

Le bâtiment et la construction ont représenté 41,26 % de la demande de 2025, mais le secteur automobile est le moteur de croissance avec un TCAC de 6,72 % jusqu'en 2031. Les toits panoramiques de véhicules électriques dépassent désormais 1,5 m² et doivent être feuilletés pour satisfaire aux règles de résistance au retournement, ce qui stimule la consommation en mètres carrés. Les modèles Mercedes EQS et BMW iX ont ajouté plus de 12 kg de verre feuilleté par véhicule en 2025.

Les fabricants d'électronique utilisent des laminés dans les téléphones pliables pour lutter contre la propagation des plis, mais ils ne détiennent qu'une part de 6 à 8 %. Les marchés de la défense, de la marine et de l'aérospatiale restent inférieurs à 5 % en raison des exigences de poids qui favorisent le polycarbonate. Au global, le marché du verre feuilleté s'appuiera sur la construction et l'automobile pour environ 75 % des revenus d'ici 2030, concentrant le pouvoir chez les fournisseurs de premier rang capables de servir les deux canaux.

Analyse géographique

L'Asie-Pacifique a détenu 48,25 % des revenus de 2025 et progresse à un TCAC de 6,03 %, ce qui en fait le leader incontesté en volume et en croissance sur le marché du verre feuilleté. La Chine a consommé environ 440 millions de m² en 2025, aidée par les subventions du Jiangsu et du Guangdong couvrant 30 % des coûts d'investissement BIPV. Le plan d'infrastructure de 1 400 milliards USD de l'Inde ajoute 25 millions de m² de murs-rideaux par an, mais la capacité locale de feuilletage accuse un retard de 20 % par rapport à la demande.

En Amérique du Nord, la FMVSS 205 impose déjà des pare-brise feuilletés, mais l'adoption du HUD augmente la valeur unitaire du PVB de 8 à 12 USD. Le code canadien de 2025 exige désormais du verre de sécurité en toiture dans les espaces publics, ajoutant près d'un million de m² de besoins annuels. Les usines mexicaines de Vitro et Guardian expédient 20 millions de pare-brise par an vers les chaînes de montage américaines, ancrant les exportations régionales.

En Europe, l'Eurocode 10 a généré 2 millions de m² de demande supplémentaire pour les atriums des bâtiments publics, mais les longs délais de certification freinent les petits fournisseurs. Les pays nordiques affichent la consommation par habitant la plus élevée en raison des unités à triple vitrage avec panneaux extérieurs feuilletés qui résistent à la chute de glace. L'Amérique du Sud et le Moyen-Orient se partagent les 9 % restants, avec des mégaprojets saoudiens spécifiant des façades en ionoplaste capables de résister à des tempêtes de sable à 100 km/h.

Paysage concurrentiel

Le marché du verre feuilleté est modérément consolidé. Les producteurs intégrés économisent jusqu'à 12 USD par m² en faisant fondre le verre flotté et en calandrant le PVB en interne, un avantage qui protège les marges lors d'une flambée de la soude. Le leadership technologique se concentre sur les intercouches coin compatibles HUD qui nécessitent une précision d'épaisseur de ±0,02 mm. Seuls AGC Inc., Kuraray et Eastman exploitent de telles lignes à grande échelle. Fuyao a ouvert une usine de 250 millions USD dans l'Ohio en 2025 pour approvisionner les plateformes de véhicules électriques de Détroit, réduisant les coûts logistiques de 15 USD par pare-brise par rapport aux importations asiatiques.

Leaders du secteur du verre feuilleté

Saint-Gobain

AGC Inc.

Guardian Industries

Nippon Sheet Glass Co., Ltd

Xinyi Glass Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : les Zones économiques Khalifa d'Abou Dhabi ont révélé que China Southern Glass (CSG) s'apprête à lancer sa première installation de fabrication intelligente à l'étranger dans les Émirats arabes unis. L'installation vise à produire plus de 5 millions de mètres carrés de verre revêtu, feuilleté et isolant chaque année.

- Mars 2025 : AGC Glass Europe a dévoilé sa dernière offre, le miroir feuilleté Stratobel Mirox, conçu pour les applications intérieures. La conception de ce produit associe les attributs fonctionnels et optiques typiques des miroirs standard aux caractéristiques de sécurité améliorées du verre feuilleté.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché du verre feuilleté comme la valeur totale des feuilles de verre de sécurité nouvellement fabriquées dans lesquelles deux ou plusieurs vitres sont liées de manière permanente par une couche intermédiaire telle que le butyral de polyvinyle, l'acétate d'éthylène-vinyle ou l'ionoplaste, qu'elles soient destinées aux façades des bâtiments, aux cloisons intérieures, aux vitrages des véhicules, aux modules solaires ou à des créneaux d'utilisation dans le domaine de la sécurité. Les panneaux fabriqués en usine ne sont comptabilisés qu'au premier point de vente ; les vitrages de réparation, les produits tempérés uniquement et les films de rechange ne sont pas pris en compte.

Exclusion du champ d'application : le verre trempé fin pour téléphone est intentionnellement laissé en dehors de ce dimensionnement.

Aperçu de la segmentation

- Par type

- Polybutyral de vinyle (PVB)

- SentryGlas Plus

- Éthylène-acétate de vinyle (EVA)

- Autres (ionoplaste, verre feuilleté classé au feu)

- Par application

- Extérieurs architecturaux (murs-rideaux et façades)

- Intérieurs architecturaux (cloisons et balustrades)

- Pare-brise automobiles

- Toits ouvrants et vitrage de carrosserie automobiles

- Modules solaires / BIPV

- Électronique et appareils intelligents

- Vitrage de sécurité et de défense

- Par secteur d'utilisation final

- Bâtiment et construction

- Automobile

- Électronique

- Autres secteurs d'utilisation final (sécurité et défense)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Thaïlande

- Malaisie

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Turquie

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des fabricants de verre, des fournisseurs de résines intercalaires, des ingénieurs en vitrage automobile et des consultants en façades dans la région Asie-Pacifique, en Amérique du Nord et en Europe nous ont aidés à valider les prix moyens des panneaux, les taux de pénétration et les changements de code à venir pour lesquels les données publiques étaient limitées. Ces interactions ont permis d'affiner les hypothèses régionales et de tester les premiers résultats du modèle.

Recherche documentaire

Nous avons commencé par des ensembles de données sur le commerce et la production provenant de UN Comtrade, d'Eurostat PRODCOM et de l'US Geological Survey, puis nous nous sommes appuyés sur les séries de permis de construire du US Census et sur les achèvements de construction du Bureau national des statistiques de Chine. Les chiffres de la production de véhicules de l'OICA et les mises à jour des réglementations en matière de sécurité publiées par le Safety Glazing Certification Council ont enrichi le tableau de la demande. Les ratios financiers et les détails des capacités ont été recoupés par D&B Hoovers, les archives d'actualités de Dow Jones Factiva et une sélection de documents 10-K de sociétés cotées en bourse. Les sources citées illustrent notre base de données ; plusieurs autres référentiels publics réputés ont également été examinés à des fins de vérification de la cohérence.

Dimensionnement du marché et prévisions

La construction descendante commence par la production de verre plat et le commerce net, qui sont ensuite convertis en volume de verre feuilleté à l'aide de ratios de pénétration historiques tirés des entretiens. Les résultats sont corroborés par des analyses ascendantes sélectives des expéditions des principaux fabricants et des vérifications de volume ASP × échantillonnées avant les ajustements finaux. Les variables clés comprennent les nouvelles surfaces de plancher, la production de véhicules légers, l'utilisation de la capacité de résine intercalaire, l'indice d'adoption des codes de sécurité des bâtiments et la part des toits ouvrants en verre stratifié dans l'industrie automobile. Une régression multivariée relie ces facteurs à la demande, l'analyse des scénarios permettant de saisir les fluctuations cycliques de la construction. Les prévisions vont jusqu'en 2030 et sont mises à jour automatiquement lorsqu'un facteur s'écarte sensiblement du consensus.

Cycle de validation et de mise à jour des données

Chaque trimestre, les analystes comparent les anomalies du modèle aux indicateurs de tiers, confirment les changements inhabituels avec les personnes interrogées et obtiennent l'accord de la direction avant de publier le rapport. Chaque rapport publié est actualisé chaque année, et nous publions des mises à jour intermédiaires lorsque des changements de politique ou des événements de force majeure modifient la trajectoire des marchés.

Pourquoi la ligne de base du verre feuilleté de Mordor commande la fiabilité

Les estimations publiées varient parce que les entreprises choisissent des produits différents, des ensembles de pilotes différents et des cadences de mise à jour différentes.

Nous dévoilons d'emblée notre champ d'action et, en combinant les réglementations, les données sur les capacités et les vérifications de prix, nous limitons les angles morts qui gonflent ou dégonflent les totaux ailleurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 20,15 B (2024) | Renseignements sur le Mordor | - |

| USD 22,20 B (2023) | Conseil mondial A | Comprend des hybrides en stratifié tempéré à l'intérieur de la lunette. |

| USD 27,80 B (2024) | Journal de l'industrie B | Utilise les prix catalogue sans les remises régionales de l'ASP |

| USD 20,37 B (2024) | Boutique de recherche C | A l'exclusion des panneaux solaires et des panneaux de sécurité spécialisés |

En revanche, les analystes de Mordor alignent les volumes sur les capacités de production vérifiées et les prix de transaction réels, offrant aux décideurs une base de référence équilibrée et transparente qu'ils peuvent facilement retracer à partir de facteurs ouvertement déclarés et d'étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du verre feuilleté ?

La taille du marché du verre feuilleté a atteint 21,78 milliards USD en 2026 et devrait grimper à 27,68 milliards USD d'ici 2031.

Quel type d'intercouche connaît la croissance la plus rapide ?

Les intercouches SentryGlas Plus affichent la progression la plus rapide avec un TCAC de 5,92 % jusqu'en 2031, portées par les codes de façades résistantes aux ouragans et aux explosions.

Pourquoi les panneaux solaires et BIPV sont-ils importants pour la demande de verre feuilleté ?

Les exigences zéro énergie de la Chine et les subventions provinciales poussent les constructeurs vers le photovoltaïque intégré aux façades, augmentant les laminés solaires et BIPV à un TCAC de 8,18 %.

Comment les véhicules électriques vont-ils influencer les volumes de verre feuilleté ?

Les modèles de véhicules électriques haut de gamme nécessitent des pare-brise compatibles HUD et de grands toits panoramiques, stimulant un TCAC de 6,72 % pour le vitrage automobile jusqu'en 2031.

Quelle région est en tête de la croissance de la consommation de verre feuilleté ?

L'Asie-Pacifique est à la fois en tête en termes de part à 48,25 % et affiche la croissance la plus rapide avec un TCAC de 6,03 % grâce aux booms de la construction et aux réglementations BIPV.

Dernière mise à jour de la page le: