Taille et part du marché du verre résistant au feu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

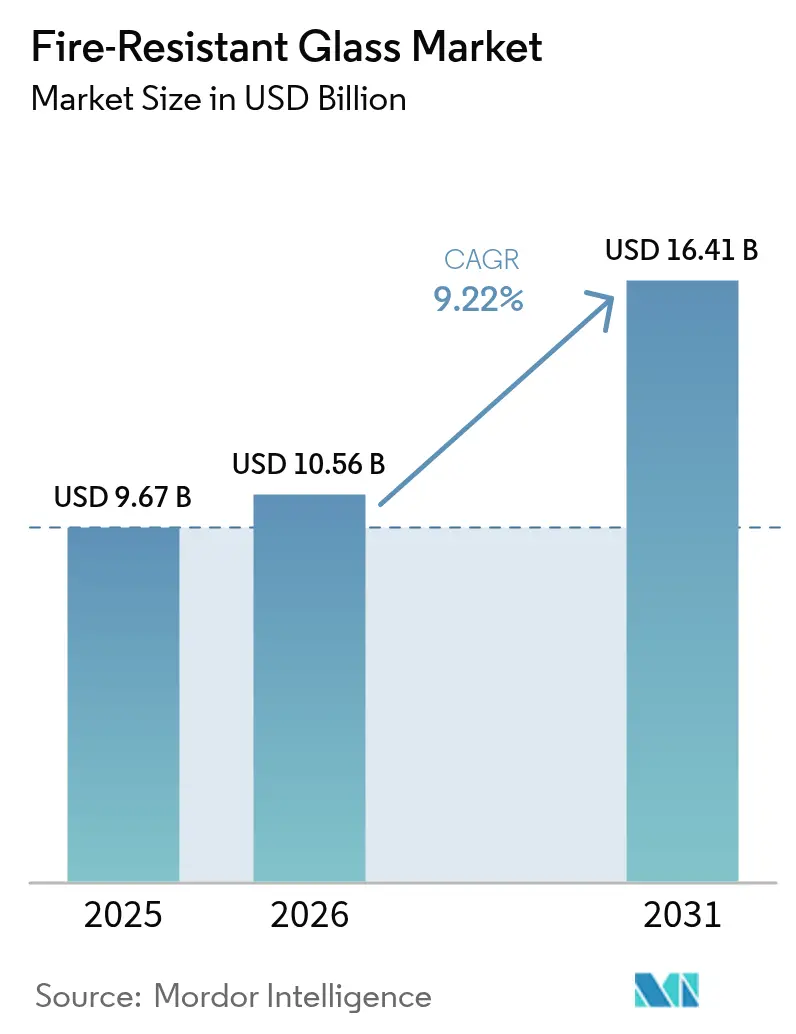

| Taille du Marché (2026) | 10.56 Milliards de dollars |

| Taille du Marché (2031) | 16.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre résistant au feu par Mordor Intelligence

La taille du marché du verre résistant au feu devrait passer de 9,67 milliards USD en 2025 à 10,56 milliards USD en 2026 et devrait atteindre 16,41 milliards USD d'ici 2031, à un TCAC de 9,22 % sur la période 2026-2031. L'expansion de la construction en hauteur en Asie-Pacifique et au Moyen-Orient, le renforcement des codes mondiaux de sécurité incendie et la commercialisation rapide du vitrage résistant au feu hybride à teinte intelligente commutable soutiennent tous cette trajectoire de croissance. La dynamique réglementaire, portée par la norme chinoise GB 55037-2022 et le Code de sécurité incendie et de protection de la vie des Émirats arabes unis de 2018, élimine les produits non conformes et stimule la demande de solutions certifiées. Les incitations à la construction, telles que l'article 179 du Code des impôts des États-Unis, constituent un levier financier, tandis que les remises sur les primes d'assurance pour le vitrage résistant au feu continuent de débloquer des opportunités de rénovation. Sur le plan technologique, les fabricants passent rapidement des vitres à fonction unique aux stratifiés à valeur ajoutée intégrant protection incendie, contrôle de la lumière du jour et efficacité énergétique — une évolution qui élargit les marges et différencie l'offre.

Principaux enseignements du rapport

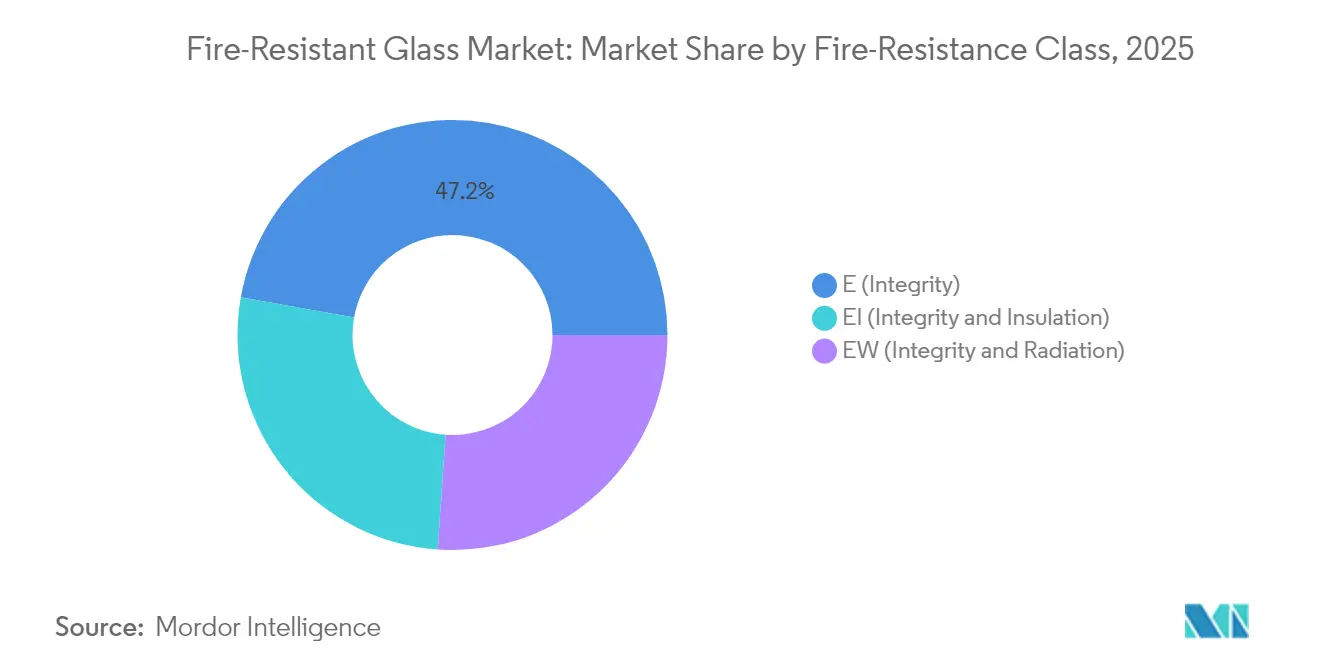

- Par classe de résistance au feu, le verre E (Intégrité) a dominé avec une part de revenus de 47,20 % en 2025, tandis que le verre EI (Intégrité + Isolation) devrait afficher un TCAC de 10,11 % jusqu'en 2031.

- Par type de produit, les solutions en céramique ont capté 39,20 % de la part du marché du verre résistant au feu en 2025, tandis que les variantes remplies de gel devraient croître à un TCAC de 9,92 %.

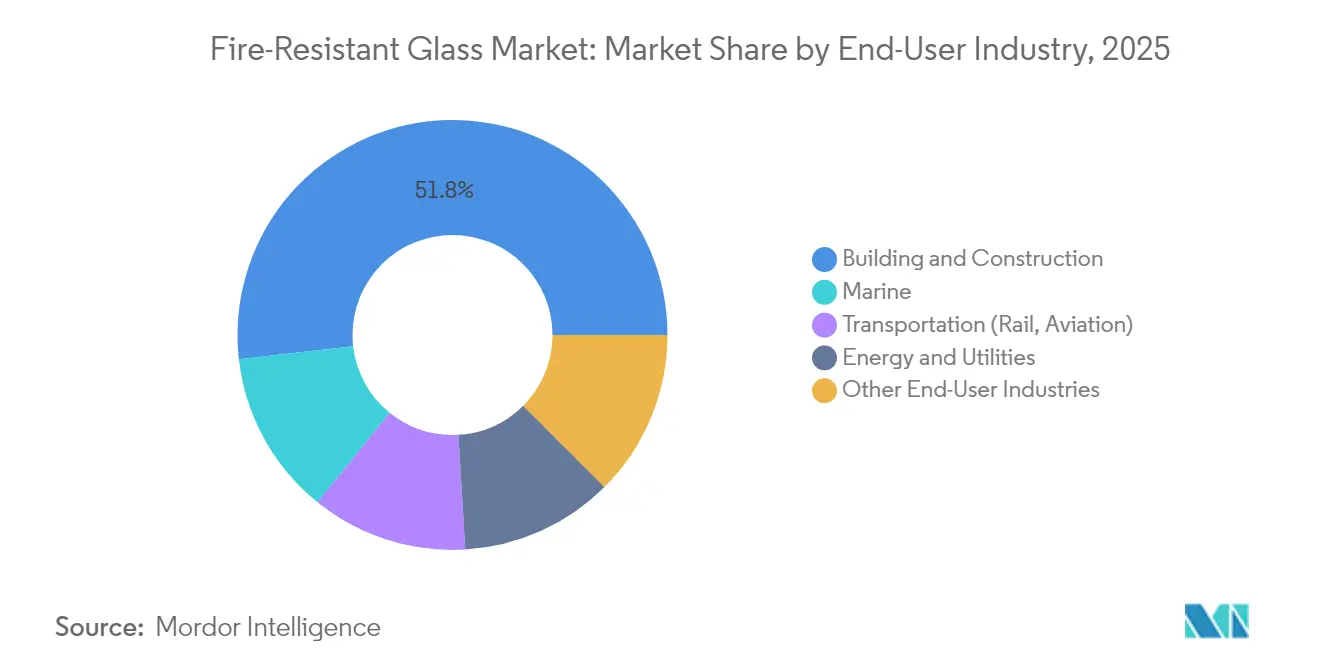

- Par secteur d'utilisation final, le bâtiment et la construction ont représenté 51,80 % de la taille du marché du verre résistant au feu en 2025 ; les applications marines progressent à un TCAC de 9,38 % jusqu'en 2031.

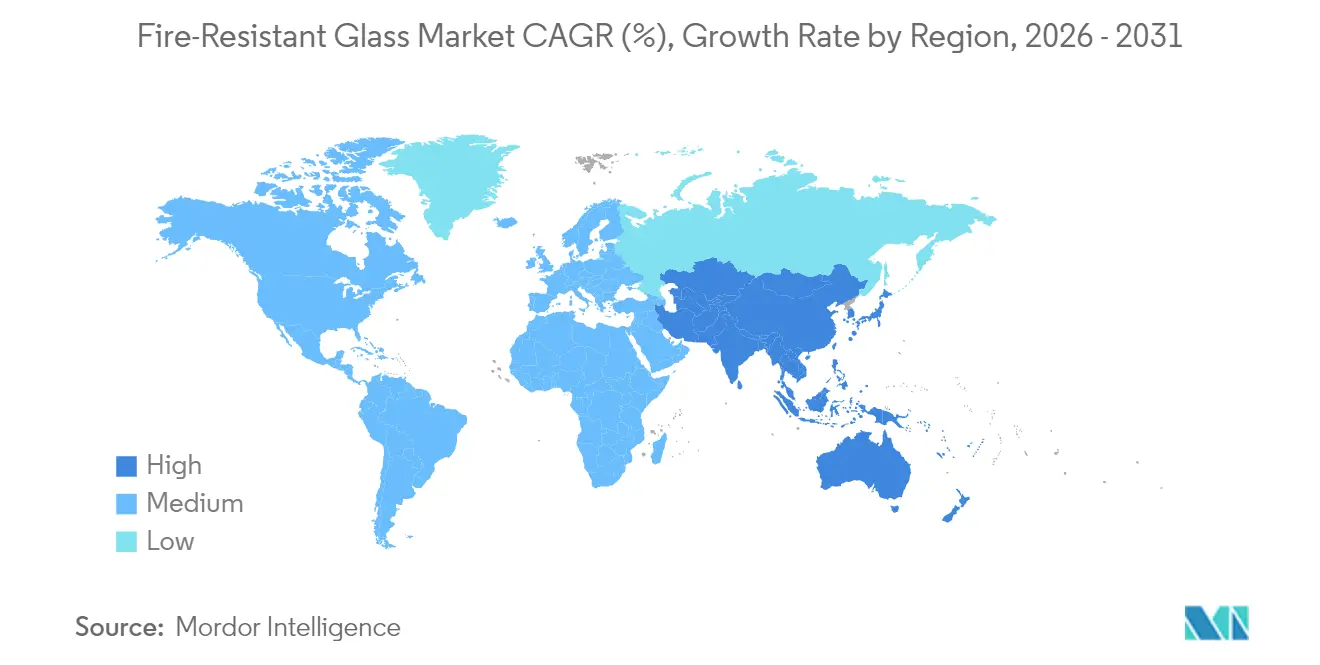

- Par géographie, l'Amérique du Nord a représenté 31,60 % de la part en 2025, bien que l'Asie-Pacifique soit la région à la croissance la plus rapide avec un TCAC de 9,55 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du verre résistant au feu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la construction commerciale en hauteur en Asie-Pacifique et au Moyen-Orient | +2.1% | Cœur Asie-Pacifique, expansion au Moyen-Orient | Moyen terme (2-4 ans) |

| Réglementations mondiales plus strictes en matière de sécurité incendie | +1.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Incitations des assureurs à l'utilisation du vitrage résistant au feu | +0.9% | Marchés primaires en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Innovations en matière de verre hybride à teinte intelligente et résistant au feu | +1.2% | Mondial, adoption précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Les façades modulaires préfabriquées nécessitent un verre résistant au feu léger | +0.8% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Les sites industriels prêts à l'hydrogène exigent un verre résistant aux explosions et au feu | +0.6% | Corridors industriels en Amérique du Nord, dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction commerciale en hauteur en Asie-Pacifique et au Moyen-Orient

L'urbanisation verticale rapide a élevé la sécurité incendie au rang de priorité stratégique. La norme GB 55037-2022 de la Chine exige un vitrage résistant au feu qualifié dans toutes les nouvelles tours de plus de 100 m de hauteur, incitant les promoteurs à rehausser leurs bases de spécifications[1]Conseil d'État chinois, "Norme nationale de prévention des incendies GB 55037-2022," gov.cn. Le code de construction révisé de Dubaï, qui plafonne la surface de vitrage en façade tout en exigeant de meilleures performances thermiques et de résistance au feu, catalyse la demande haut de gamme dans le Golfe. Les promoteurs recherchent désormais des solutions intégrées répondant à plusieurs objectifs de performance dans un seul vitrage, permettant aux fournisseurs de pratiquer des prix supérieurs aux niveaux des produits de base tout en accélérant l'adoption globale de produits certifiés sur le marché du verre résistant au feu.

Réglementations mondiales plus strictes en matière de sécurité incendie

Le Code international du bâtiment 2024 renforce la continuité des parois et exige des assemblages de vitrage testés en laboratoire pour toute ouverture classée — renforçant la conformité à l'échelle mondiale. L'« Approche en dix points » des Émirats arabes unis impose des approbations de la Défense civile pour les matériaux de façade et élimine les importations de qualité inférieure. Une harmonisation réglementaire similaire en Europe accroît l'acceptation transfrontalière des vitres certifiées. Ensemble, ces politiques élargissent la base adressable qualifiée pour le marché du verre résistant au feu, en particulier pour les produits de classe EI.

Incitations des assureurs à l'utilisation du vitrage résistant au feu

En Amérique du Nord, les assureurs alignent leurs barèmes de primes sur les avantages documentés en matière de sécurité des personnes du verre classé. L'article 179 permet aux entreprises de déduire jusqu'à 1,22 million USD d'équipements de protection incendie éligibles l'année de leur acquisition, ce qui améliore les calculs de retour sur investissement pour les projets de rénovation[2]NFSA, "Incitations fiscales de l'article 179 pour la protection incendie," nfsa.org. La reconnaissance par les assureurs a fait évoluer l'adoption d'une conformité réactive vers une atténuation proactive des risques, créant un moteur de rénovation qui complète la demande liée aux nouvelles constructions.

Innovations en matière de verre hybride à teinte intelligente et résistant au feu

Le PYRANOVA Smart de SCHOTT combine une performance incendie EI-120 avec une teinte commutable qui module la lumière du jour et la charge de climatisation, illustrant la direction que prend la feuille de route produit. Les promoteurs apprécient la réduction de l'éblouissement, les charges de refroidissement réduites et la conformité aux codes dans une seule unité, permettant une réalisation de prix premium. Des lancements similaires de Saint-Gobain et AGC illustrent une course technologique qui élèvera les standards de spécification sur le marché du verre résistant au feu jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'installateurs et de fabricants certifiés | -1.4% | Mondial, aiguë sur les marchés émergents | Court terme (≤ 2 ans) |

| Risque sur la chaîne d'approvisionnement en matières premières de silicate de sodium/borosilicate | -0.8% | Centres de fabrication mondiaux | Moyen terme (2-4 ans) |

| Lacunes d'équivalence de classement pour les façades multi-matériaux | -0.6% | Marchés développés avec des codes de construction complexes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'installateurs et de fabricants certifiés

Même le vitrage le plus avancé perd son classement s'il est mal installé. La croissance rapide de la construction en Inde, en Indonésie et dans certaines parties de l'Afrique dépasse le vivier d'installateurs certifiés, retardant l'achèvement des projets et augmentant les surcoûts. Les fournisseurs internationaux répondent par des programmes de formation sur site et des offres de services clés en main, mais les contraintes de capacité à court terme continuent de tempérer la croissance sur le marché du verre résistant au feu.

Risque sur la chaîne d'approvisionnement en matières premières de silicate de sodium/borosilicate

Les formulations en borosilicate dépendent d'un approvisionnement stable en borate. Les récents mouvements de consolidation — tels que le rachat de Strategic Materials par Sibelco dans le secteur du recyclage — soulignent la volonté de sécuriser les matières premières et de réduire l'exposition aux matériaux vierges. Toute pénurie récurrente accroît la volatilité des coûts, ce qui conduit à son tour les entrepreneurs à différer leurs achats ou à rechercher des matériaux de façade alternatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de résistance au feu : les normes d'intégrité font évoluer le marché

Le segment de classe E domine le paysage avec 47,20 % de la taille du marché du verre résistant au feu en 2025, solidement positionné comme la référence abordable pour le compartimentage dans les tours de bureaux et les établissements scolaires. La domination en volume repose sur des exigences de performance simples visant le confinement des flammes et de la fumée sans obligation d'isolation thermique. Les projets de mise à niveau passent souvent directement du verre armé aux vitres de classe E, assurant des affaires récurrentes pour les acteurs en place. Pourtant, la dérive des spécifications vers la classe EI s'accélère. Les examens post-incident en Chine et à Singapour montrent que les classements d'isolation protègent mieux les cages d'escalier et les étages refuges, incitant les architectes à adopter la classe EI malgré un coût plus élevé.

Le TCAC de 10,11 % de la classe EI jusqu'en 2031 reflète ce pivot vers la priorité à la sécurité. À mesure que les organismes de réglementation adoptent des métriques globales de sécurité des personnes, les vitres certifiées EI deviennent indispensables dans les atriums, les hubs de transport et les infrastructures critiques. L'innovation continue des produits, telle que les intercouches hydrogel-silicate qui servent également d'amortisseurs acoustiques, ajoute une valeur polyvalente et accroît l'adoption. La classe EW reste un choix de niche là où la réduction de la chaleur rayonnante plutôt qu'une isolation complète est requise, mais elle sert de pont à prix intermédiaire qui atténue les contraintes budgétaires sur les projets gouvernementaux. Il en résulte une hiérarchie de performance qui fait progressivement migrer la demande des classements de base vers les classements avancés, renforçant les perspectives à long terme du marché du verre résistant au feu.

Par type de produit : les solutions en céramique mènent l'innovation technique

Le verre céramique détenait 39,20 % de la part du marché du verre résistant au feu en 2025 en raison de sa capacité à résister à 1 000 °C sans distorsion optique. Des projets emblématiques tels que les tours ultra-élancées de New York s'appuient sur des céramiques transparentes pour maintenir des vues panoramiques tout en respectant le code local de sécurité incendie. Néanmoins, le poids et le coût continuent d'inviter des alternatives. Les systèmes feuilletés combinent des céramiques avec des couches intumescentes pour améliorer la résistance aux chocs, empiétant sur les budgets de vitrage de sécurité. Les solutions trempées restent pertinentes dans les applications moins exigeantes, mais font face à une érosion là où les classements EI sont imposés.

Les vitres remplies de gel dominent le tableau de croissance avec un TCAC de 9,92 %. Leur économie de poids de 30 % par rapport aux céramiques est un atout majeur pour les façades préfabriquées unitisées visant zéro montant extérieur. Les fabricants font progresser les chimies de gel biosourcées qui réduisent le carbone incorporé, s'alignant sur les certifications de bâtiment vert. Le verre armé conserve une place dans les rénovations institutionnelles en raison de sa familiarité et de l'équivalence avec les codes locaux. Les composites en polycarbonate répondent aux utilisations de niche dans les transports et la défense où la résistance balistique et le poids sont critiques. Chaque niveau de matériau occupe des coordonnées claires de performance-prix, permettant aux fournisseurs de segmenter précisément le marché du verre résistant au feu.

Par secteur d'utilisation final : la domination de la construction face à la disruption marine

Le bâtiment et la construction ont contribué à hauteur de 51,80 % à la taille du marché du verre résistant au feu en 2025. Les cycles de codes en Amérique du Nord et dans l'UE relèvent continuellement les classements minimaux, assurant un renouvellement continu des rénovations. Les hôpitaux, les centres de données et les campus éducatifs génèrent une demande stable et pilotée par les spécifications. L'énergie et les services publics restent stables, les rénovations pétrochimiques et les terminaux GNL représentant des pics périodiques. Les niches de transport — segments ferroviaire, aérien et tunnel — valorisent les vitres EI-60 minces combinant critères d'explosion et d'incendie, mais la part globale reste inférieure à 10 %.

Les applications marines connaissent la croissance la plus rapide avec un TCAC de 9,38 %. Les plateformes offshore, les paquebots de croisière et les hubs GNL côtiers font face à des mises à jour plus strictes de la convention SOLAS exigeant une intégrité de 120 minutes avec une durabilité aux embruns salins. Les règles révisées de la Californie pour les terminaux maritimes exigent un vitrage résistant au feu dans les salles de contrôle et les tunnels de câbles, établissant un précédent susceptible de se répandre dans les chantiers navals d'Asie-Pacifique. Les fournisseurs disposant de certificats d'approbation de type délivrés par les sociétés de classification sont les mieux positionnés pour capter cette hausse, élargissant la diversité du marché du verre résistant au feu.

Analyse géographique

L'Amérique du Nord domine le marché du verre résistant au feu avec une part de revenus de 31,60 % en 2025, soutenue par le Code international du bâtiment 2024, le Code international de sécurité incendie et de solides incitations des assureurs. De vastes programmes de rénovation à Chicago, New York et Toronto visent à mettre le parc existant aux normes, tandis que la déduction fiscale de l'article 179 soutient les dépenses privées en matière de mise à niveau de la sécurité des personnes. Les vitres EI hybrides à teinte intelligente gagnent du terrain à mesure que les propriétaires poursuivent à la fois des objectifs incendie et énergétiques, augmentant les prix de vente moyens et renforçant le leadership régional du marché du verre résistant au feu.

L'Europe maintient un profil mature mais innovant. Les tests rigoureux EN 13501, associés au régime de tarification du carbone du continent, orientent la demande vers une fabrication à faible empreinte carbone. L'essai de four hybride de Saint-Gobain réduisant les émissions de CO2 de 75 % illustre cet alignement et pourrait devenir un critère d'achat de facto pour les projets publics de l'UE saint-gobain.com. Une croissance de niche apparaît dans les façades composites bois-verre en Scandinavie, qui allient résistance au feu et matériaux renouvelables. Les acheteurs européens sont également des adopteurs précoces de cassettes de mur-rideau plug-and-play de classe EI, illustrant une préférence pour les assemblages complets plutôt que pour les vitres individuelles.

L'Asie-Pacifique est clairement le moteur de croissance, progressant à un TCAC de 9,55 % jusqu'en 2031. La norme nationale chinoise, en vigueur depuis mi-2023, impose un vitrage résistant au feu pour les couloirs d'évacuation et les halls d'ascenseurs des immeubles de grande hauteur. Les amendements au Code national du bâtiment de l'Inde suivent la même voie, tandis que l'Indonésie prévoit de mettre à jour son code de 2012 d'ici 2026. Par ailleurs, Dubaï et l'ensemble du Golfe ont relevé les niveaux de normes après l'incident de l'Address en 2015, stimulant la demande de systèmes EI-120 malgré les défis de conception liés au climat chaud. AGC prévoit que les expéditions de verre à haute isolation thermique resteront résilientes en Asie même si la construction globale se modère. Ces développements attirent collectivement les fournisseurs mondiaux vers des coentreprises régionales et une fabrication locale, élargissant l'empreinte géographique du marché du verre résistant au feu.

Paysage concurrentiel

L'intensité concurrentielle est modérée. AGC Inc., Saint-Gobain et SCHOTT AG disposent de réseaux mondiaux de lignes de flottage, d'usines de revêtement et de hubs de distribution. La division verre architectural d'AGC a enregistré des ventes nettes de 329,7 milliards JPY au troisième trimestre 2024, bien que la rentabilité ait fléchi en Europe et dans les Amériques en raison du ralentissement de la construction de bureaux. L'entreprise se réoriente vers l'Asie-Pacifique et les produits spécialisés de classe EI pour restaurer ses marges. Le four pilote de Saint-Gobain réduisant les émissions de CO2 de 75 % soutient un engagement d'entreprise à atteindre la neutralité carbone d'ici 2050, un facteur de différenciation dans les marchés publics. SCHOTT continue d'investir dans l'expertise en borosilicate, en promouvant les gammes PYRANOVA qui combinent performances acoustiques, thermiques et de résistance au feu.

Les acteurs de second rang tels que Vetrotech Saint-Gobain, Promat et Pyroguard occupent de solides niches régionales, se spécialisant souvent dans les classements EI-60 et EW-30 adaptés aux rénovations résidentielles grand public. Les partenariats avec les entrepreneurs en façade les aident à remporter des gains de conception en amont. Des start-ups en Europe testent la fabrication numérique pour le verre EI courbé, tandis que des fabricants japonais expérimentent des céramiques transparentes dopées pour le rejet du proche infrarouge. La stratégie globale se concentre sur des offres de performance intégrées — incendie, énergie, acoustique et sécurité — faisant évoluer le marché du verre résistant au feu vers un positionnement encore plus premium.

Leaders de l'industrie du verre résistant au feu

SCHOTT AG

Saint-Gobain

AGC Inc.

Nippon Sheet Glass Co. Ltd

Pyroguard

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Vetrotech, filiale de Saint-Gobain, a présenté CONTRAFLAM One au salon BAU de Munich. Le CONTRAFLAM 90-1, faisant partie de cette gamme, offre une transmission lumineuse de 88 %, est 42 % plus léger et réduit les émissions de 35 % par rapport aux produits multi-chambres, établissant de nouvelles normes industrielles.

- Mai 2024 : AGC Glass Europe, conformément à sa feuille de route vers la neutralité carbone, a lancé sa gamme de verre à faible empreinte carbone pour répondre à la demande du marché et réduire l'impact environnemental. L'entreprise a introduit le verre Pyrobel à faible empreinte carbone, un produit résistant au feu avec un carbone incorporé significativement réduit.

Périmètre du rapport sur le marché mondial du verre résistant au feu

Le rapport sur le marché du verre résistant au feu comprend

| E (Intégrité) |

| EW (Intégrité et Rayonnement) |

| EI (Intégrité et Isolation) |

| Armé |

| Feuilleté |

| Céramique |

| Trempé |

| Rempli de gel |

| Polycarbonate et autres |

| Bâtiment et Construction |

| Marine |

| Transport (Ferroviaire, Aviation) |

| Énergie et Services publics |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe de résistance au feu | E (Intégrité) | |

| EW (Intégrité et Rayonnement) | ||

| EI (Intégrité et Isolation) | ||

| Par type de produit | Armé | |

| Feuilleté | ||

| Céramique | ||

| Trempé | ||

| Rempli de gel | ||

| Polycarbonate et autres | ||

| Par secteur d'utilisation final | Bâtiment et Construction | |

| Marine | ||

| Transport (Ferroviaire, Aviation) | ||

| Énergie et Services publics | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du verre résistant au feu ?

Le marché du verre résistant au feu est évalué à 10,56 milliards USD en 2026 et devrait croître régulièrement jusqu'en 2031.

Quelle région mène la demande mondiale ?

L'Amérique du Nord détient 31,60 % de la part des revenus en raison de l'application stricte des codes et des incitations à la rénovation.

Quel segment de produit connaît la croissance la plus rapide ?

Les vitres remplies de gel devraient se développer à un TCAC de 9,92 % entre 2026 et 2031.

Pourquoi le verre de classe EI gagne-t-il du terrain ?

Les vitres EI offrent à la fois intégrité et isolation, s'alignant sur les nouvelles exigences réglementaires pour des voies d'évacuation sécurisées dans les structures de grande hauteur.

Dernière mise à jour de la page le: