Taille et part du marché des verres plats au Moyen Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

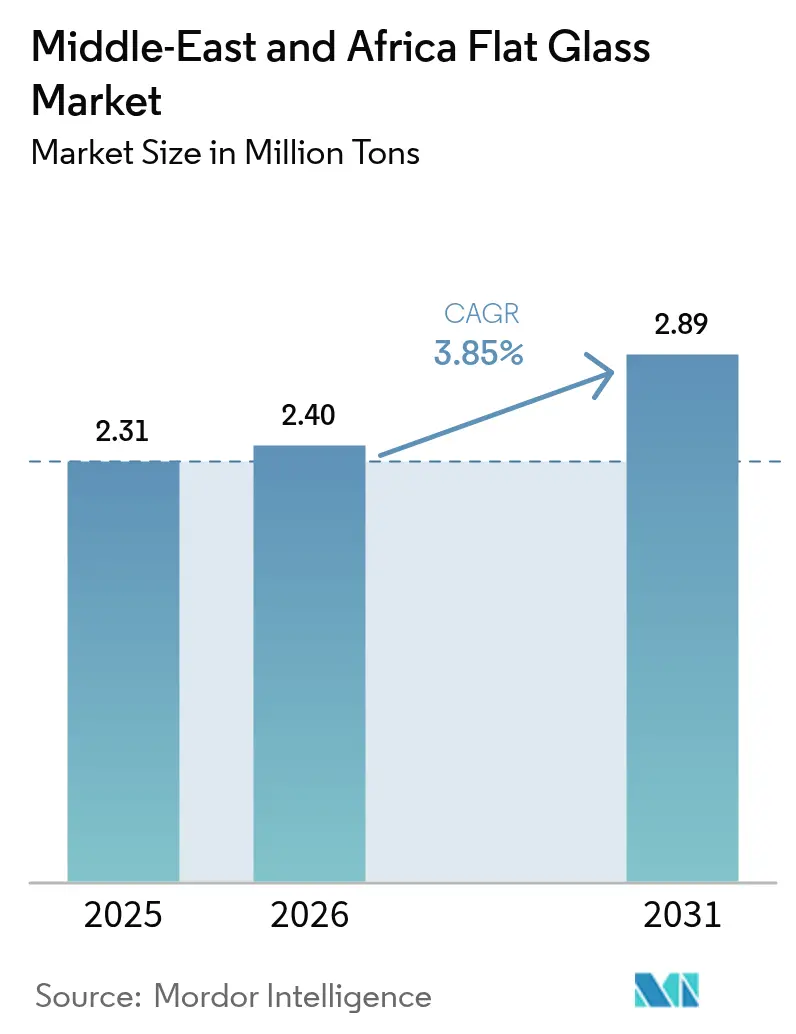

| Taille du marché de l'année de base (2025) | 2.31 Millions de tonnes |

| Volume du Marché (2026) | 2.4 Millions de tonnes |

| Volume du Marché (2031) | 2.89 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des verres plats au Moyen Orient et en Afrique par Mordor Intelligence

La taille du marché des verres plats au Moyen Orient et en Afrique était évaluée à 2,31 millions de tonnes en 2025 et devrait croître de 2,4 millions de tonnes en 2026 pour atteindre 2,89 millions de tonnes d'ici 2031, à un CAGR de 3,85 % durant la période de prévision (2026-2031). Des dépenses d'investissement soutenues dans les quartiers urbains à usage mixte, les clusters d'énergies renouvelables et les programmes de localisation automobile alimentent cette expansion. Les vastes programmes de construction en Arabie saoudite, aux Émirats arabes unis et en Égypte se traduisent directement par des taux d'utilisation plus élevés des lignes de flottage, un approvisionnement régional plus tendu et une demande croissante pour la transformation à valeur ajoutée. L'adoption rapide des photovoltaïques intégrés aux bâtiments et du vitrage électrochrome incite les producteurs à réorienter leur mix produit vers des variantes à faible teneur en fer, à faible émissivité et en verre intelligent, qui offrent de meilleures marges. Parallèlement, les investissements stratégiques dans la capacité des fours en Arabie saoudite et en Égypte renforcent l'autosuffisance, protègent les acheteurs des fluctuations des prix à l'importation et facilitent des délais de livraison plus courts pour les commandes complexes. Néanmoins, la position de coût du secteur reste vulnérable à la volatilité du gaz naturel et aux chocs sur le prix du carbonate de soude, ce qui renforce l'importance des retrofits d'efficacité énergétique et de l'approvisionnement en matières premières intégré verticalement.

Principaux enseignements du rapport

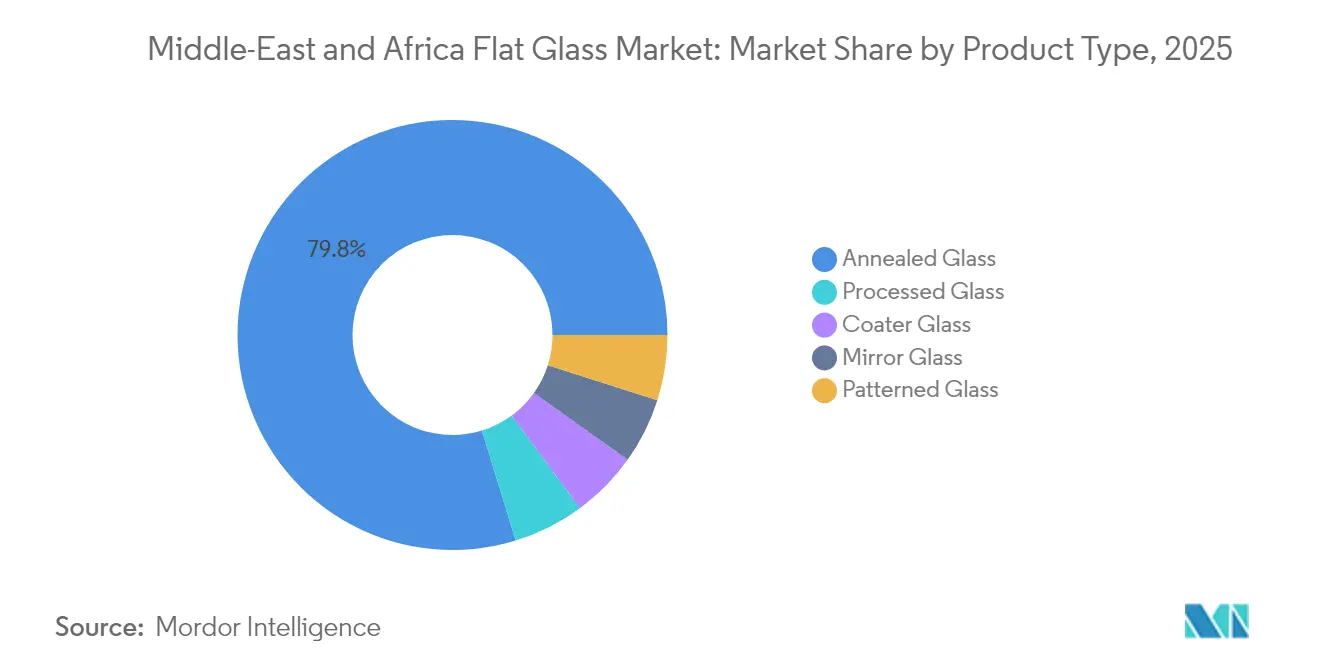

- Par type de produit, le verre recuit a représenté 79,75 % de la part du marché des verres plats au Moyen Orient et en Afrique en 2025, tandis que le verre transformé devrait progresser à un CAGR de 4,62 % jusqu'en 2031.

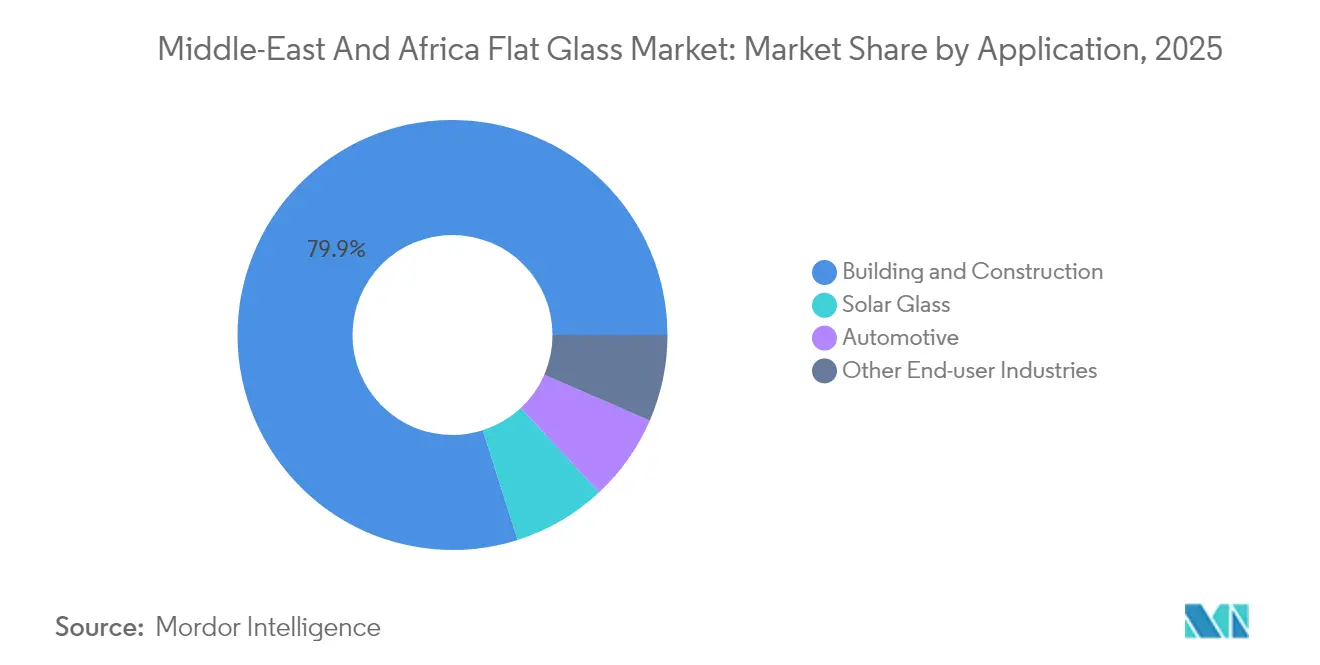

- Par application, le bâtiment et la construction ont représenté 79,90 % de la taille du marché des verres plats au Moyen Orient et en Afrique en 2025 ; le verre solaire devrait progresser à un CAGR de 6,41 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a détenu une part de marché de 56,70 % du marché des verres plats au Moyen Orient et en Afrique en 2025 et devrait afficher le CAGR le plus élevé de 4,55 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des verres plats au Moyen Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline de mégaprojets de construction (CCG et Afrique du Nord) | + 1.2% | Cœur du CCG, retombées vers l'Afrique du Nord | Moyen terme (2-4 ans) |

| Expansion des clusters régionaux de production automobile | + 0.8% | Arabie saoudite, Émirats arabes unis, Égypte | Long terme (≥ 4 ans) |

| Déploiements solaires à grande échelle et BIPV | + 0.6% | MEA mondial, concentré dans le CCG et l'Égypte | Moyen terme (2-4 ans) |

| Mandats de bâtiments verts pour vitrage à faible émissivité / intelligent | + 0.5% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Tourisme emblématique et gigaprojets stimulant le verre courbé de spécialité | + 0.4% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de mégaprojets de construction

De vastes villes à usage mixte, des enclaves touristiques et des corridors industriels à travers le Conseil de coopération du Golfe et l'Afrique du Nord offrent une visibilité pluriannuelle pour l'absorption du verre. Le projet de la mer Rouge en Arabie saoudite a, à lui seul, sécurisé 6,1 milliards USD de contrats portant sur 50 complexes hôteliers et 8 000 chambres d'hôtel, dont 3 700 mètres carrés d'unités de façades courbes. Des sites phares comparables tels que l'île Sindalah de NEOM et la nouvelle capitale administrative de l'Égypte spécifient des panneaux feuilletés, à faible émissivité et de grand format qui apportent à la fois une valeur esthétique et des performances thermiques. La forte densité de commandes au sein de zones économiques définies permet aux producteurs de regrouper les livraisons, de réduire les coûts logistiques et d'optimiser les campagnes de fours pour des objectifs d'épaisseur spécifiques. Le financement de 100 millions USD accordé par la Société financière internationale pour l'expansion du verre en Égypte souligne la confiance des institutions financières dans le carnet de commandes de construction de la région. Pris dans leur ensemble, ces mégaprojets ancrent la demande de base et justifient la poursuite des dépenses d'investissement sur de nouvelles lignes de flottage et des chambres de revêtement.

Expansion des clusters régionaux de production automobile

Les incitations à la fabrication de véhicules en Arabie saoudite, aux Émirats arabes unis et en Égypte remodèlent la demande en verre automobile. Le Programme de développement des investissements automobiles de Riyad vise 300 000 à 500 000 unités par an d'ici 2030, avec des nouveaux entrants dans les véhicules électriques tels que Ceer et Lucid qui mettent l'accent sur les toits panoramiques et les pare-brise compatibles avec les affichages tête haute (HUD). La feuille de route de localisation de l'Égypte fait écho à cette stratégie, catalysant les besoins en pare-brise feuilletés, vitres latérales trempées et toits ouvrants avec films de contrôle solaire. À mesure que les équipementiers s'approvisionnent plus près des usines d'assemblage, les transformateurs de verre plat régionaux ont l'opportunité d'approfondir les partenariats techniques, d'introduire des systèmes d'inspection qualité en ligne et de déployer des modèles de livraison en flux tendu. La plus grande surface vitrée des plateformes électriques à batterie augmente également le tonnage par véhicule. Collectivement, ces clusters automobiles diversifient les canaux de vente, réduisent la dépendance aux importations et augmentent le taux d'utilisation globale de la capacité de fusion.

Déploiements solaires à grande échelle et BIPV

Les objectifs nationaux en matière d'énergies renouvelables stimulent la demande de verre solaire à faible teneur en fer. Glass Technology Industries a mis en service une usine aux Émirats arabes unis d'une valeur de 350 millions AED, capable de fournir 5,5 millions de modules par an, assurant un accès régional aux feuilles de couverture photovoltaïques. Des essais en laboratoire en Arabie saoudite démontrent que les photovoltaïques intégrés aux bâtiments (BIPV) atteignent 698 kWh par mètre carré par an et un facteur d'utilisation de 16 %, consolidant l'argumentaire économique pour les façades BIPV. China Glass Holdings a aligné son complexe égyptien de 310 millions USD vers 800 TPJ de verre PV, signalant sa confiance dans les appels d'offres solaires du Golfe et les projets hors réseau en Afrique. Les producteurs spécialisés dans les revêtements antireflets, les surfaces à motifs laser et les compositions à haute transmittance capturent des primes supérieures tout en tirant parti des synergies des lignes de flottage pour des substrats ultra-clairs minces. L'effet d'entraînement du segment solaire élargit ainsi les écarts du mix produit et soutient les arguments d'investissement dans les fours.

Mandats de bâtiments verts pour vitrage à faible émissivité / intelligent

Les codes de conservation de l'énergie dans l'ensemble du CCG imposent des valeurs U supérieures et des paramètres de transmittance de la lumière visible, orientant la demande vers les vitrages à faible émissivité, électrochromes et sous vide. Les réglementations sur les bâtiments verts de Dubaï et le cadre Estidama d'Abou Dhabi exigent une conformité de l'enveloppe qui favorise généralement les revêtements double argent ou les systèmes de teinte dynamique[1]Source : Municipalité de Dubaï, « Réglementations et spécifications pour les bâtiments verts », dm.gov.ae. Les accords relatifs au verre intelligent, tels que l'accord de distribution sur cinq ans entre ClearVue et Alutec, illustrent la volonté du marché de déployer des fenêtres productrices d'électricité dans des contextes commerciaux et institutionnels. La normalisation par l'intermédiaire de l'Organisation des normes du Golfe facilite la certification transfrontalière, permettant des consolidations rationalisées et des cycles de développement de produits plus courts. Les retrofits ultérieurs dans les gratte-ciels existants élargissent les volumes adressables au-delà des nouvelles constructions, tandis que les accords de bail liés à la performance font du vitrage haute performance une mise à niveau à coût neutre pour les propriétaires de bâtiments.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des intrants énergétiques et du carbonate de soude | -0.70% | MEA mondial, concentré dans la production à forte intensité énergétique | Court terme (≤ 2 ans) |

| Importations asiatiques à bas prix comprimant les marges locales | -0.50% | Tous les marchés MEA, en particulier les segments de produits de base | Moyen terme (2-4 ans) |

| Infrastructure de recyclage du calcin insuffisante faisant monter les coûts | -0.30% | Régional, avec un impact aigu dans le CCG et l'Afrique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des intrants énergétiques et du carbonate de soude

Les cotations du carbonate de soude ont augmenté de 20 EUR par tonne en Afrique du Sud en 2024, tandis que les offres de référence européennes ont fluctué entre 175 et 195 EUR, influençant directement les coûts des charges[2]ICIS, « Perspectives du marché du carbonate de soude T2 2025 », icis.com. Les dépenses énergétiques représentant 15 à 20 % des charges d'exploitation des fours, les pics du gaz naturel au comptant compriment immédiatement les marges sur coûts variables des producteurs de verre flotté. La dépendance au carbonate de soude turc ou chinois importé expose davantage les usines régionales aux fluctuations des taux de fret et aux décalages de devises. Bien que l'Arabie saoudite ait annoncé le premier complexe de carbonate de soude synthétique de la région, les volumes initiaux ne déplaceront pas entièrement les importations, maintenant le risque de prix élevé à court terme. Pour stabiliser les coûts, les fabricants accélèrent le recyclage du calcin, signent des contrats d'approvisionnement en GNL à prix fixe et pilotent des technologies de fusion assistée par l'énergie solaire.

Importations asiatiques à bas prix comprimant les marges locales

Les exportateurs chinois citent systématiquement des marges de dumping de 91 à 344 % sur les marchés tiers, un chiffre qui se reflète dans l'offre d'origine égyptienne qui fait face à des droits provisoires de 29 à 38 % en Afrique du Sud. L'Égypte a importé pour 6,30 millions USD de verre plat chinois en 2024, malgré une capacité intérieure importante, soulignant la persistance de la concurrence par les prix. Alors que les lignes régionales montent en puissance, le risque de suroffre persiste dans le verre clair standard de 2 à 4 millimètres, ce qui pèse sur les prix franco à bord. Les producteurs du Golfe répondent en segmentant leurs portefeuilles, en privilégiant les grands formats, en mettant en œuvre des programmes de livraison rapide et en proposant des services d'ingénierie d'application, plutôt qu'en s'engageant dans des guerres de prix axées sur les volumes. Néanmoins, les marges dans le flottage de base restent minces jusqu'à ce que des actions concertées de défense commerciale ou une rationalisation des capacités atténuent la suroffre régionale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du verre recuit face à l'innovation dans le traitement

Le verre recuit a conservé 79,75 % de la part du marché des verres plats au Moyen Orient et en Afrique en 2025 en raison de son avantage en termes de coût pour les façades standard et les vitres automobiles d'entrée de gamme. Cependant, les variantes transformées — trempées, feuilletées et revêtues — devraient enregistrer un CAGR de 4,62 %, soutenu par les mandats de conception dans les gigaprojets et les codes énergétiques stricts. La taille du marché des verres plats au Moyen Orient et en Afrique pour les qualités transformées devrait s'agrandir à mesure que des projets tels que l'île Sindalah de NEOM nécessitent des panneaux courbés multicouches répondant à des charges de sécurité élevées. Les producteurs installent donc des unités de pulvérisation cathodique magnétron à revêtement dur hors ligne et des lignes d'impression numérique pour capter la valeur incrémentale. Des investissements tels que la mise à niveau de 300 millions EUR de Saint-Gobain en Égypte et la deuxième ligne de flottage de Obeikan à 520 millions SAR marquent un pivot stratégique vers des références à marges plus élevées.

Simultanément, les niches des miroirs et du verre imprimé gagnent du terrain dans les tours résidentielles de luxe et les centres commerciaux à fort passage, où les finitions texturées et les caractéristiques de confidentialité commandent des prix premium. Les progrès continus dans le contrôle des ondulations de surface et la mesure des distorsions optiques permettent aux transformateurs locaux d'atteindre les normes de qualité européennes, réduisant la dépendance historique aux importations de feuilles de spécialité à bords polis. À mesure que les préférences architecturales favorisent les panneaux de grand format, les configurations des arches de recuisson régionales sont allongées pour accueillir du verre allant jusqu'à 12 mètres, renforçant la pertinence de la capacité de fusion nationale pour soutenir les délais des projets. Dans l'ensemble, le glissement du mix produit signale une migration progressive des verres clairs flotté banalisés vers des offres différenciées intégrant des revêtements, des intercouches ou des traces conductrices.

Par application : l'accélération du verre solaire remet en question la domination de la construction

Le bâtiment et la construction ont représenté 79,90 % du marché des verres plats au Moyen Orient et en Afrique en 2025, tirés par les clusters de gratte-ciels, les établissements hôteliers et les corridors d'infrastructure. Malgré cette ampleur, le verre solaire est positionné pour la croissance la plus rapide avec un CAGR de 6,41 %, propulsé par des pipelines d'appels d'offres à l'échelle du gigawatt et des incitations tarifaires pour l'autoconsommation solaire. La taille du marché des verres plats au Moyen Orient et en Afrique pour les substrats à faible teneur en fer spécifiques au solaire devrait donc augmenter de manière disproportionnée, érodant la part de la construction dans le tonnage incrémental sur l'horizon de prévision. Les parcs utilitaires dans Al Dhafra aux Émirats arabes unis et Benban en Égypte, ainsi que les façades BIPV à Dubaï et Riyad, spécifient des plaques à haute transmittance et antireflets que les usines locales s'équipent désormais pour produire.

La demande de vitrage automobile suit de près, portée par la localisation des chaînes de montage et la pénétration croissante des véhicules électriques. Les volumes de pare-brise feuilletés bénéficient des normes de sécurité obligatoires, tandis que les vitres latérales trempées et les toits ouvrants intègrent des couches de contrôle solaire pour atténuer la chaleur dans l'habitacle. Les autres usages industriels — tels que les appareils électroménagers, l'électronique et la décoration intérieure — restent relativement stables mais bénéficient des ambitions de diversification industrielle plus larges dans l'ensemble du Golfe. À mesure que les portefeuilles d'applications s'orientent vers des niches solaires, automobiles et de bâtiments intelligents à plus forte valeur ajoutée, les producteurs peuvent dégager une marge de manœuvre et compenser la pression sur les prix dans le verre de façade banalisé.

Analyse géographique

L'Arabie saoudite a commandé 56,70 % du marché des verres plats au Moyen Orient et en Afrique en 2025 et devrait croître à un CAGR de 4,55 % jusqu'en 2031, portée par les mégaprojets Vision 2030 et des objectifs ambitieux en matière d'énergies renouvelables. La ligne de flottage de 750 TPJ de Gulf Guard à 215 millions USD et le complexe de carbonate de soude synthétique prévu soulignent l'intention de Riyad de localiser les intrants clés et de raccourcir les chaînes d'approvisionnement. La demande soutenue de NEOM, Qiddiya et des développements de la mer Rouge garantit la charge de base des fours et stimule les investissements dans les unités de revêtement en ligne. L'essor des usines d'assemblage de véhicules électriques diversifie davantage la demande intérieure au-delà du canal traditionnel de la construction.

Les Émirats arabes unis et le Qatar constituent ensemble un solide cluster secondaire. Les initiatives de ville intelligente de Dubaï et les programmes de rénovation commerciale d'Abou Dhabi élargissent l'adoption des façades électrochromes et des murs-rideaux BIPV. Emirates Float Glass tire parti de sa proximité avec le port de Jebel Ali pour les expéditions à l'exportation, bien que la capacité saoudienne imminente puisse remodeler la dynamique concurrentielle. La régénération urbaine post-Coupe du monde au Qatar maintient des projets institutionnels dans le pipeline, soutenant la demande de vitrage de sécurité et acoustique. Les leaders d'Afrique du Nord et d'Afrique subsaharienne — l'Égypte, le Nigeria et l'Afrique du Sud — apportent de la profondeur au tableau régional. L'investissement de 310 millions USD de China Glass Holdings positionne l'Égypte comme un hub fournissant à la fois du verre flotté et du verre PV dans les voies commerciales méditerranéennes, avec des exportations totales de 92 millions USD en 2024. La priorité du Nigeria reste le verre à emballage, pourtant les mises à niveau de capacité de 15,3 milliards NGN de Beta Glass illustrent l'appétit plus large des investisseurs pour la fabrication de verre. L'Afrique du Sud, qui abrite la ligne de flottage de 260 000 tonnes de PFG, fait face à des révisions périodiques antidumping mais continue d'approvisionner les partenaires de l'Union douanière d'Afrique australe en verre architectural et en stock de miroirs. Dans toutes les géographies, la proximité des sites de projets haute spécification et l'évolution des politiques commerciales détermineront les facteurs de charge des usines et la résilience des bénéfices.

Paysage réglementaire

Dans l'ensemble du CCG, l'accès au marché du verre plat dépend de plus en plus de normes techniques harmonisées et de la conformité aux performances des bâtiments. Les normes de l'Organisation de normalisation du Golfe (GSO) utilisées dans la région comprennent la norme GSO EN 12150-1:2021 pour le verre de sécurité trempé thermiquement et la norme GSO ASTM C1172:2021 pour le verre feuilleté, tandis que les réglementations techniques de l'Organisation saoudienne des normes, de la métrologie et de la qualité (SASO) relatives aux matériaux de construction font référence aux exigences d'essai et de performance ISO/EN pour le verre de base, le verre revêtu et le verre de sécurité utilisés dans les façades et les intérieurs.

Aux Émirats arabes unis, des cadres municipaux de construction écologique tels qu'Al Safat à Dubaï et Barjeel à Ras Al Khaimah traduisent la politique d'efficacité énergétique en spécifications de vitrage, favorisant l'adoption de configurations à faible émissivité (low-E) et à contrôle solaire dans les projets autorisés. En Afrique du Sud, les instruments réglementaires et commerciaux façonnent également la dynamique concurrentielle. L'Afrique du Sud impose des exigences de vitrage de sécurité par l'intermédiaire du NRCS conformément à la norme SANS 1263, et l'International Trade Administration Commission (ITAC) a mené des actions et des réexamens antidumping affectant l'économie des importations de verre flotté clair, influençant les prix régionaux et la sélection des fournisseurs dans l'ensemble de l'Union douanière d'Afrique australe.

Analyse de la chaîne de valeur

La chaîne de valeur commence par le sable siliceux, le carbonate de soude, le calcaire/dolomite et le calcin, soutenus par l'énergie compte tenu du fonctionnement continu des fours des lignes de flottage. L'exposition au carbonate de soude et au combustible constitue le risque de coût des intrants le plus aigu, ce qui pousse les producteurs vers des mesures de sécurisation des approvisionnements (accords énergétiques à plus long terme lorsque cela est possible) et une utilisation accrue du calcin lorsque l'infrastructure de collecte et de tri existe.

La fabrication primaire est concentrée dans le CCG et en Afrique du Nord, où les producteurs de verre flotté approvisionnent la demande domestique de construction et des flux d'exportation vers les marchés MEA voisins, soutenus par des corridors logistiques liés aux ports (par exemple, les zones industrielles et logistiques des Émirats arabes unis) qui réduisent les délais pour les projets régionaux. La valeur en aval s'accumule dans la transformation (trempe, feuilletage, revêtement, unités de verre isolant et impression numérique) et dans la distribution par circuit de projet vers les entreprises de façade, les chaînes d'approvisionnement automobile OEM et les fabricants de modules solaires. Un changement structurel visible dans la chaîne est le couplage de la capacité de flottage régionale avec une capacité de revêtement à plus haute valeur, comme AGC Obeikan Glass qui exploite une installation de revêtement à Yanbu dans le cadre d'un partenariat technique avec AGC Interpane, ainsi que l'approvisionnement technologique auprès de fournisseurs tels que Liaoning Zhongyuan pour la construction et la modernisation des lignes de flottage.

Paysage concurrentiel

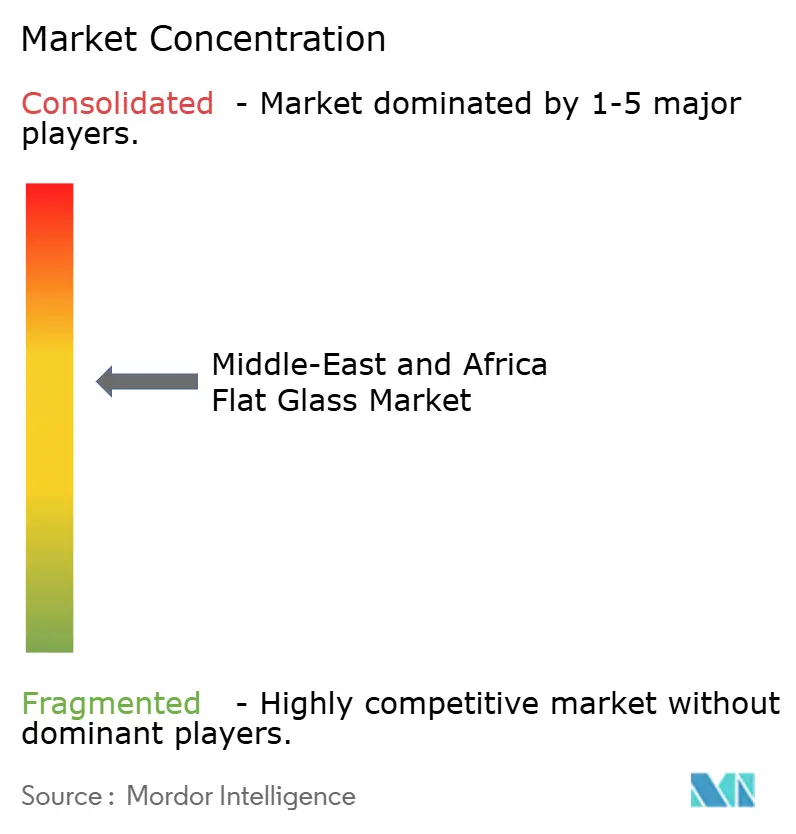

Le marché des verres plats au Moyen Orient et en Afrique est modérément consolidé, ancré par des acteurs mondiaux majeurs tels que Saint-Gobain, Guardian Industries et SCHOTT, complétés par des champions régionaux agiles comme Obeikan Glass, Emirates Float Glass et Sphinx Glass. Les grandes entreprises combinent des économies d'échelle dans le verre flotté de base avec des capacités de revêtement et de feuilletage localisées, adaptant leurs produits aux spécifications strictes des projets. Les actions stratégiques récentes incluent la cession rentable par Gulf Capital de sa participation dans Middle East Glass, à la suite d'un triplement des revenus et d'un doublement des marges opérationnelles, ce qui souligne l'intérêt du capital-investissement pour la création de valeur par l'optimisation des processus et l'amélioration du mix produit.

Leaders du secteur des verres plats au Moyen Orient et en Afrique

Saint-Gobain

Obeikan Glass Company

Mediterranean Float Glass (MFG SPA)

Sahand Jam Tabriz Company

Kaveh Glass Industrial Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire réside dans la substitution du verre architectural haute performance importé par des produits revêtus localement, à faible émissivité et à contrôle solaire, conformes aux cadres municipaux des Émirats arabes unis (Al Safat à Dubaï et Barjeel à Ras Al Khaimah) et aux normes de sécurité harmonisées du CCG. Ceci est soutenu par des investissements annoncés en matière de fabrication et de revêtement dans les principales zones industrielles : China Southern Glass (CSG) a annoncé une installation de verre à économie d'énergie intelligente de 300 millions d'AED à KEZAD (Émirats arabes unis) en octobre 2025, et Guardian Glass a divulgué des plans pour déployer une technologie de revêtement à économie d'énergie en Égypte (2026). Ensemble, ces actions élargissent l'accès local aux SKU revêtus utilisés dans les enveloppes conformes aux codes énergétiques et les programmes de rénovation.

Un deuxième espace vierge concerne le verre plat de qualité solaire et automobile, où les investisseurs ajoutent une capacité dédiée et une gamme de produits élargie (substrats ultra-clairs, tolérances d'épaisseur plus strictes et revêtements fonctionnels). En janvier 2026, Xinyi Glass a signé un accord de projet avec MODON pour une base de fabrication de 386 millions USD en Arabie saoudite afin de produire du verre flotté, automobile et à faible émissivité haute performance, en accord avec les corridors de localisation et d'exportation. Une diversification de l'approvisionnement en Afrique subsaharienne émerge également, Keda Industrial Group ayant lancé en février 2026 les travaux d'une installation de verre flotté de 250 millions USD à Shama, au Ghana (phase 1 de 600 tonnes/jour), créant un nouveau pôle de production en Afrique de l'Ouest et offrant aux transformateurs régionaux des circuits d'approvisionnement plus courts par rapport aux importations interrégionales.

Développements récents du secteur

- Mai 2026 : l'ITAC sud-africaine a maintenu des droits antidumping de 10 % à 45 % sur le verre flotté clair provenant d'Arabie saoudite et des Émirats arabes unis à l'issue d'un réexamen à l'extinction. Cette décision remodèle la dynamique des prix transfrontaliers au sein de l'Union douanière d'Afrique australe et pourrait rediriger les flux commerciaux vers d'autres origines ou vers du verre transformé à plus forte valeur ajoutée.

- Octobre 2025 : China Southern Glass a annoncé une installation de verre à économie d'énergie intelligente de 300 millions d'AED à KEZAD (Émirats arabes unis). Le projet élargit l'accès local aux SKU revêtus utilisés dans les enveloppes conformes aux codes énergétiques et les programmes de rénovation, renforçant l'approvisionnement régional en vitrage économe en énergie.

- Mars 2024 : Saint-Gobain a lancé une usine de verre plat à Sokhna, en Égypte, renforçant la disponibilité locale de verre flotté et de transformation pour les clients de la construction et de l'industrie. La capacité supplémentaire favorise des délais plus courts pour les grands projets et offre une plateforme régionale pour des améliorations à valeur ajoutée telles que les revêtements et les produits feuilletés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre le verre plat fourni et consommé dans l'ensemble du Moyen-Orient et de l'Afrique pour une utilisation dans les bâtiments, les véhicules et les usages industriels, suivi en tant que production finie de verre plat et volumes de transformation en aval lorsqu'ils font partie de la chaîne d'approvisionnement du verre plat.

Exclusions du périmètre : Nous excluons les contenants en verre et les produits en fibre de verre, ainsi que les accessoires de vitrage sans rapport qui ne représentent pas un volume de verre plat.

Aperçu de la segmentation

- Par type de produit

- Verre recuit

- Verre revêtu

- Verre transformé

- Verre miroir

- Verre imprimé

- Par application

- Bâtiment et construction

- Automobile

- Verre solaire

- Autres secteurs d'utilisation finale

- Par géographie

- Arabie saoudite

- Qatar

- Émirats arabes unis

- Nigeria

- Égypte

- Afrique du Sud

- Reste du Moyen Orient et de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par l'examen de signaux publics de production et de commerce permettant d'expliquer comment l'offre de verre plat évolue dans la région. Nous avons examiné des documents tels que ceux des offices nationaux de statistiques et des ministères de l'industrie pour les indicateurs de fabrication, UN Comtrade pour l'orientation des importations et exportations au niveau des codes SH, et les publications des autorités douanières lorsqu'elles étaient disponibles.

Pour ancrer nos hypothèses, nous avons également utilisé des sources telles que la Banque mondiale et le FMI pour le contexte macroéconomique et du cycle de la construction, ainsi que des outils de suivi des permis de construire et des annonces d'infrastructures de transport publiées par les gouvernements. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse d'usines nous ont aidés à cartographier les changements de capacité et les redémarrages de fours, puis un abonnement payant pour les données financières des entreprises et une base de données commerciales au niveau des expéditions a été utilisé de manière sélective pour recouper l'orientation des volumes et des fourchettes de prix. Ces sources sont illustratives, et de nombreux autres documents et jeux de données publics ont également été utilisés pour collecter des données, les valider et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des fabricants, transformateurs, distributeurs et grands groupes d'achat dans les chaînes de valeur de la construction et de l'automobile. Comme il s'agit d'un marché multi-pays, les points de vue ont été équilibrés entre le Golfe, l'Afrique du Nord et l'Afrique subsaharienne, puis revérifiés lorsque les flux commerciaux ou les carnets de projets suggéraient une incohérence.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 14 % | |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 19 % | Managers : 47 % |

Dimensionnement du marché et prévisions

La taille du marché a été établie selon une méthode descendante où la production, les ajouts de capacité et le commerce net sont utilisés pour reconstituer le bassin disponible de verre plat pour le Moyen-Orient et l'Afrique, qui est ensuite aligné sur la demande en aval. Une fois le total régional formé, des vérifications ascendantes sélectives ont été menées à l'aide de volumes échantillonnés de fournisseurs, de contrôles de circuits par pays et de fourchettes de prix de vente moyens typiques par produit pour vérifier si l'estimation des volumes tenait toujours.

Les intrants les plus déterminants comprenaient la capacité des fours et l'orientation de leur taux d'utilisation, la dépendance aux importations par pays, les mises en chantier de construction et les attributions de grands projets, les signaux de production et d'assemblage de véhicules, et le glissement du mix vers le verre revêtu et transformé (qui modifie la valeur par tonne même lorsque le volume est stable). Les prévisions ont été élaborées principalement à l'aide d'analyses de scénarios portant sur le calendrier des projets de construction, la pression sur les coûts énergétiques et les changements de capacité planifiés, puis ajustées à l'aide des retours d'experts afin d'éviter des variations extrêmes. Lorsque les données d'une entreprise ou d'un pays étaient limitées, les lacunes ont été traitées en utilisant des ratios de pays comparables et des indicateurs commerciaux de substitution, puis retestées par rapport aux retours des entretiens avant de finaliser les séries.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les tendances des importations, les événements de capacité connus et l'élan de construction au niveau national, puis examinés pour détecter les écarts ne correspondant pas à ce que décrivaient les répondants. En cas d'anomalie, le modèle a été revisité et des recontacts ciblés ont été effectués pour confirmer s'il s'agissait d'un événement isolé ou d'un changement réel.

Avant validation finale, le travail passe par un processus d'examen à plusieurs étapes afin que les hypothèses, les unités et les conversions soient cohérentes entre pays et années. Le rapport est mis à jour annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs surviennent, tels que de nouvelles lignes de flottage, des arrêts de fours, des restrictions commerciales ou des mouvements de change marqués. Juste avant la livraison, nous effectuons une dernière vérification pour nous assurer que les publications publiques et les signaux de marché les plus récents sont pris en compte.

Taille du marché du verre plat au Moyen-Orient et en Afrique de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le verre plat MEA peuvent sembler très éloignées les unes des autres car les entreprises utilisent des unités, des périodes et des couvertures de produits différentes, et elles choisissent également des logiques de tarification différentes lors du reporting en USD. Certaines sources s'appuient davantage sur des indicateurs de revenus, tandis que d'autres s'ancrent plus étroitement sur les volumes de production et de commerce.

L'écart principal provient du choix des unités et du mélange des périmètres, Mordor Intelligence conservant le total régional en tonnes et évitant d'intégrer les produits fabriqués en aval en tant que couches de revenus distinctes lorsque le même volume de verre est déjà compté une fois.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,31 millions USD (2025) | |

| Cabinet de conseil régional A | 8,55 milliards USD (2022) | Rapporté en termes de revenus et mélange probablement le verre plat avec la transformation à valeur ajoutée et les revêtements, ce qui peut entraîner un double comptage de la valeur lorsqu'il est rapporté au même tonnage sous-jacent. |

| Éditeur sectoriel B | 9,30 milliards USD (2024) | Utilise une présentation en valeur avec une visibilité limitée sur la formation des prix et le calendrier des devises, et le périmètre semble inclure des types de produits plus larges au-delà du volume de verre plat primaire. |

Le tableau montre que l'écart s'explique principalement par des différences d'unités et de périmètre plutôt que par une seule variation de la demande. Lorsque les vérifications axées sur le volume, comme les mouvements de capacité et les importations nettes, restent cohérentes, et que la tarification n'est appliquée qu'en cas de besoin, les chiffres finaux restent traçables et plus faciles à reproduire entre pays et années.

Questions clés abordées dans le rapport

Quelle est la taille du marché des verres plats au Moyen Orient et en Afrique en 2026 ?

Le marché totalise 2,4 millions de tonnes en 2026 et devrait atteindre 2,89 millions de tonnes d'ici 2031.

Quel est le CAGR attendu pour la demande de verre plat dans la région ?

La demande globale devrait augmenter à un CAGR de 3,85 % entre 2026 et 2031.

Quel pays est en tête de la consommation régionale ?

L'Arabie saoudite commande 56,70 % de la demande et est également la géographie à la croissance la plus rapide jusqu'en 2031.

Quelle application connaît la croissance la plus rapide ?

Le verre à faible teneur en fer dédié au solaire est le segment d'application à la croissance la plus rapide avec un CAGR de 6,41 %.

Pourquoi les produits verriers à haute efficacité énergétique gagnent-ils du terrain ?

Les codes de construction du CCG imposent des valeurs U plus faibles, stimulant l'adoption du vitrage à faible émissivité, électrochrome et BIPV.

Dernière mise à jour de la page le: