Taille et part du marché du verre ultra-mince

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.71 Milliards de dollars |

| Taille du Marché (2031) | 26.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.34% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre ultra-mince par Mordor Intelligence

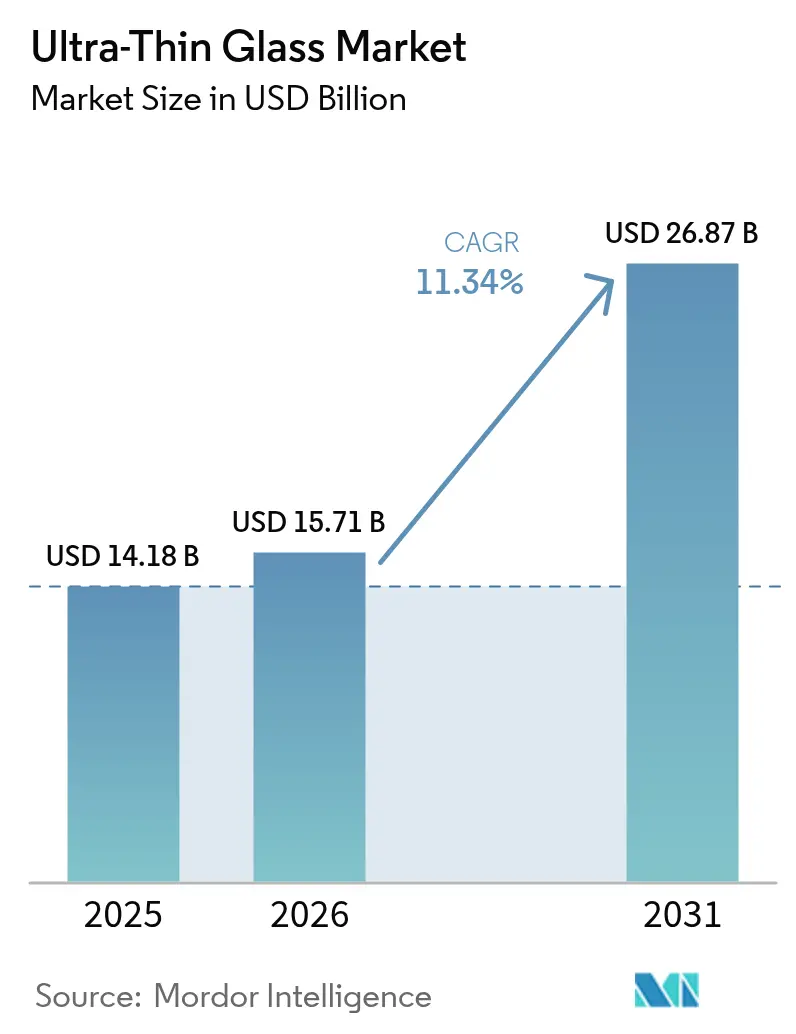

La taille du marché du verre ultra-mince est projetée à 14,18 milliards USD en 2025, 15,71 milliards USD en 2026, et devrait atteindre 26,87 milliards USD d'ici 2031, avec un CAGR de 11,34 % de 2026 à 2031. La demande s'accélère à mesure que les smartphones pliables, les semiconducteurs à base de chiplets et le vitrage automobile soucieux du poids convergent vers des substrats plus minces que 0,5 millimètre. Les écrans à panneau tactile continuent d'ancrer les volumes, tandis que les interposeurs en verre de nouvelle génération pour l'emballage avancé et les affichages tête haute (HUD) courbés ouvrent des débouchés à plus forte marge. La sélection des matériaux s'élargit également : les variantes sodo-calciques dominent les appareils axés sur les coûts, tandis que les compositions aluminosilicate, borosilicate et lithium-aluminosilicate s'imposent dans des niches premium exigeant une faible dilatation thermique ou une compression de surface extrême. Sur le plan régional, l'Asie-Pacifique conserve un avantage d'échelle grâce aux modernisations de microfloat chinoises et aux investissements coréens dans les OLED, mais l'Amérique du Nord émerge comme le nœud à la croissance la plus rapide, le CHIPS Act localisant les chaînes d'approvisionnement en semiconducteurs.

Points clés du rapport

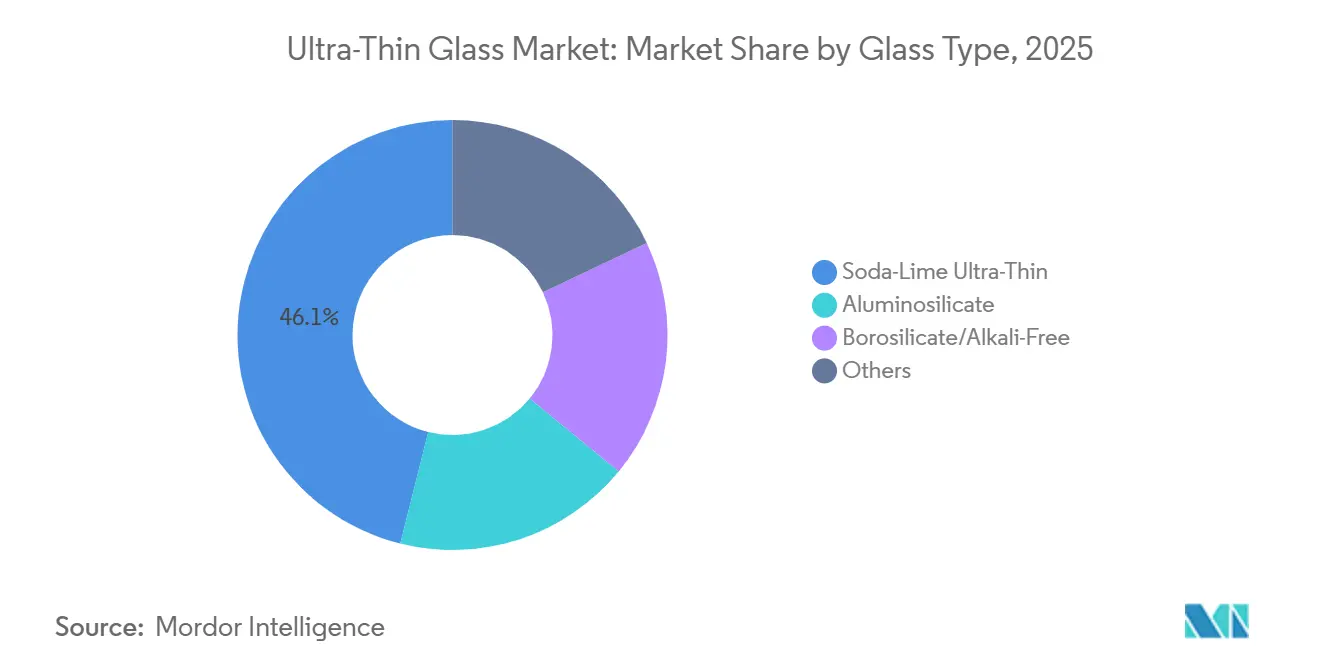

- Par type de verre, le sodo-calcique a représenté 46,09 % de la part du marché du verre ultra-mince en 2025, et le segment devrait afficher un CAGR de 12,10 % jusqu'en 2031.

- Par procédé de fabrication, les lignes de flottage et de microfloat ont détenu 50,68 % de la taille du marché du verre ultra-mince en 2025 et devraient se développer à un CAGR de 12,89 % entre 2026 et 2031.

- Par application, les écrans à panneau tactile ont dominé avec 29,50 % de la part du marché du verre ultra-mince en 2025, tandis que les substrats semiconducteurs devraient enregistrer le CAGR le plus rapide de 12,20 % jusqu'en 2031.

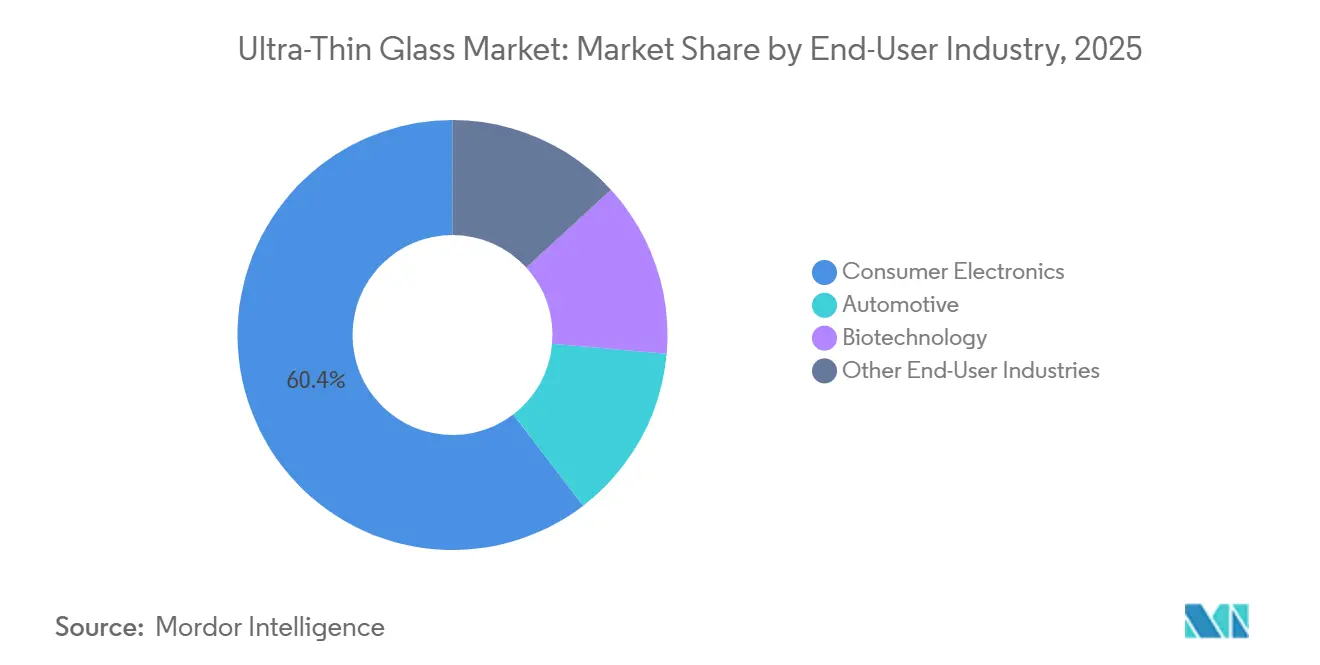

- Par secteur d'utilisation final, l'électronique grand public a représenté 60,41 % du chiffre d'affaires 2025, mais le vitrage automobile devrait croître à un CAGR de 11,99 % jusqu'en 2031.

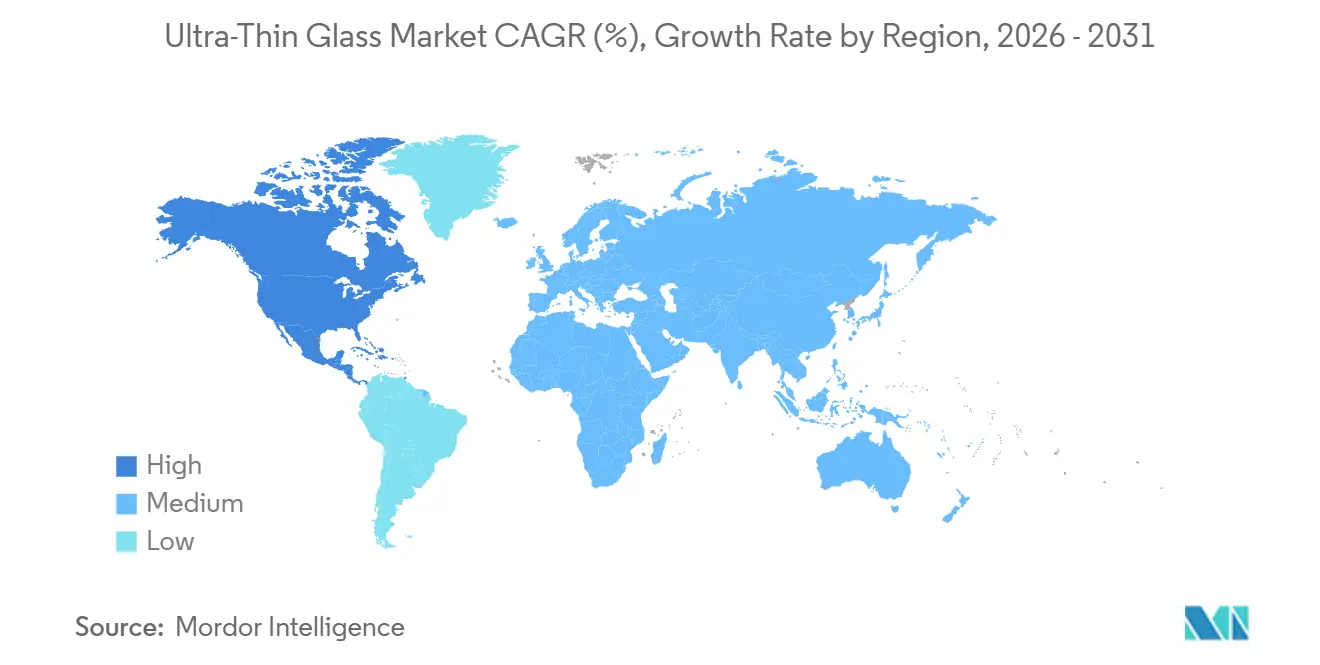

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 49,59 % de la valeur 2025, tandis que l'Amérique du Nord enregistrera le CAGR régional le plus élevé de 11,91 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du verre ultra-mince

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de l'électronique grand public | +2.8% | Mondial, avec l'Asie-Pacifique comme cœur représentant 49,59 % de part | Moyen terme (2-4 ans) |

| Adoption rapide dans les smartphones pliables et les ordinateurs portables | +2.5% | Asie-Pacifique (Corée du Sud, Chine), Amérique du Nord (chaîne d'approvisionnement Apple) | Court terme (≤ 2 ans) |

| Avancées dans les lignes d'affichage OLED flexibles et micro-LED | +2.1% | Corée du Sud, Chine, Taïwan (pôles de panneaux d'affichage) | Moyen terme (2-4 ans) |

| Besoins de réduction de poids dans le vitrage automobile et les HUD | +1.6% | Amérique du Nord, Europe (clusters d'équipementiers automobiles) | Long terme (≥ 4 ans) |

| Interposeurs en verre pour l'emballage de chiplets | +1.4% | Amérique du Nord, Japon, Corée du Sud (nœuds d'emballage avancé) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de l'électronique grand public

En 2025, l'électronique grand public a représenté une part significative du volume du marché, portée par un cycle de renouvellement robuste vers les capteurs sous-écran et les modules tactiles bord à bord, alimentant une croissance à deux chiffres. Le Galaxy S25 Ultra de Samsung, doté du nouveau Corning Gorilla Armor 2, a réalisé une réduction notable de la réflectance de surface[1]Corning Incorporated, "Corning Gorilla Armor 2," corning.com. Cette innovation a conduit les équipementiers concurrents à rechercher des substrats similaires de 0,4 millimètre. Dans la foulée, les fabricants d'ordinateurs portables adoptent désormais des panneaux en verre ultra-mince, abandonnant les films en polyimide sujets au jaunissement utilisés précédemment. Cependant, la dynamique du segment évolue, les substrats semiconducteurs pour accélérateurs d'IA commençant à capter une part de marché plus importante. Ces applications d'emballage avancé commandent non seulement des prix de vente moyens plus élevés, mais utilisent également des compositions sans alcali. Cela garantit la protection des voies SerDes à 112 Gbps, déplaçant subtilement l'accent des revenus vers ces grades critiques en termes de performance.

Adoption rapide dans les smartphones pliables et les ordinateurs portables

L'économie du verre ultra-mince a été révolutionnée par l'avènement des facteurs de forme pliables. Samsung Display déploie sa ligne OLED de 8e génération et demie, destinée à fournir des panneaux sans pli adaptés à l'iPhone pliable anticipé d'Apple devant faire ses débuts en 2026. Dans le but d'atténuer les risques, les fabricants de panneaux chinois collaborent sur des couvercles sodo-calciques en microfloat. Ces couvercles innovants affichent une endurance impressionnante et présentent un avantage de coût significatif. Pendant ce temps, Corning a conclu un accord, accordant une licence pour son borosilicate rouleau à rouleau Willow, spécialement conçu pour les charnières d'ordinateurs portables à 180 degrés. En conséquence, l'attention du secteur s'est déplacée de la simple garantie de durabilité des charnières vers la maîtrise de la gestion des rendements. Notamment, les lignes de flottage et de microfloat approchent du seuil décisif, un point d'équilibre qui harmonise prix et fiabilité pour le segment des pliables grand public.

Avancées dans les lignes d'affichage OLED flexibles et micro-LED

Les usines d'affichage intègrent désormais directement le verre ultra-mince dans leurs empilements de couches de fond. Le programme CoE de LG Display dépose des filtres RVB sur des couches d'encapsulation en verre, réalisant une réduction de l'épaisseur des panneaux et une diminution de la consommation d'énergie. De plus, à mesure que les initiatives micro-LED prennent de l'ampleur, il existe une demande de verre avec une dilatation thermique inférieure à 3,5 ppm/°C. Le nouveau verre à faibles pertes de SCHOTT, lancé en 2024, répond non seulement à cette exigence, mais affiche également une transmittance élevée de la lumière bleue. En conséquence, tandis que le sodo-calcique continue de servir de choix économique pour les smartphones OLED, le borosilicate et le lithium-aluminosilicate montent en puissance pour les applications micro-LED et automobiles thermiquement sensibles.

Besoins de réduction de poids dans le vitrage automobile et les HUD

Les plateformes de véhicules électriques poursuivent sans relâche chaque kilogramme d'économie de poids. Les pare-brise ultra-minces feuilletés peuvent réduire le poids d'une voiture, se traduisant par une augmentation de l'autonomie pour un véhicule alimenté par une batterie de 75 kWh. Le verre Leoflex d'AGC, devant être qualifié en 2025, adhère non seulement aux normes de durabilité aux chocs thermiques imposées par l'ISO, mais affiche également une réduction de poids significative pour les combineurs HUD courbés. Les données d'approvisionnement révèlent une hausse significative : les équipementiers de rang 1 européens ont émis plusieurs appels d'offres pour des toits panoramiques ultra-minces en 2025, une augmentation notable par rapport à 2023, indiquant une montée en puissance des contrats de conception. De plus, les réglementations européennes sur la recyclabilité amplifient cette tendance, incitant à l'utilisation de matériaux plus légers et plus faciles à documenter.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matières premières de haute pureté et du traitement de précision | -1.8% | Mondial, aigu en Amérique du Nord et en Europe en raison des coûts énergétiques | Moyen terme (2-4 ans) |

| Fragilité et pertes de rendement lors de la manipulation de grandes surfaces | -1.5% | Pôles de fabrication en Asie-Pacifique (Chine, Corée du Sud, Japon) | Court terme (≤ 2 ans) |

| Filières de recyclage limitées pour les déchets de verre supérieurs à 0,3 mm | -0.9% | Europe (directive sur les véhicules hors d'usage), Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matières premières de haute pureté et du traitement de précision

Les coûts augmentent à mesure que la silice de qualité électronique, avec une teneur en fer inférieure à 50 ppm, la poudre d'alumine de haute pureté et le matériel de four en platine-rhodium subissent des hausses de prix. En 2025, les prix au comptant de la silice ont bondi, impactant les marges des lignes de flottage, en particulier pour celles sans contrats couverts. Les fours à étirage par fusion, fonctionnant à haute température, nécessitent des remplacements périodiques de creusets. De plus, les techniques d'échange ionique et de structuration laser commandent une prime significative pour les couvercles en aluminosilicate par rapport au sodo-calcique. Les fabricants européens font face à des pressions accrues dues à la flambée des tarifs du gaz naturel. Bien que la modernisation de la fusion électrique de SCHOTT à Mayence offre un certain soulagement, elle ne protège pas entièrement contre les fluctuations des prix de l'énergie.

Fragilité et pertes de rendement lors de la manipulation de grandes surfaces

Les substrats plus minces que 0,3 mm se fracturent sous une contrainte de 20 MPa, un seuil fréquemment dépassé lors des transferts par mandrin à vide. En 2025, les opérateurs de flottage chinois ont signalé un taux de rebut pour les panneaux Gen 8 et plus, diminuant leur avantage de coût[2]CSG Holding, "Display Glass Production," csgglass.com. Bien que les manipulateurs à lévitation ionique de Corning améliorent les rendements, leur prix élevé par outil limite leur utilisation aux lignes de semiconducteurs. Cependant, le revêtement rouleau à rouleau montre un potentiel dans le pilote Glass4Flex de Fraunhofer ; son incapacité à accueillir l'échange ionique confine ses applications aux capteurs non structurels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de verre : le sodo-calcique domine les volumes sensibles aux coûts

Les produits ultra-minces sodo-calciques ont capté 46,09 % du chiffre d'affaires 2025 et devraient croître à un CAGR de 12,10 %, soutenus par des lignes de microfloat atteignant une épaisseur inférieure à 100 μm avec un rendement élevé. L'aluminosilicate s'impose pour les couvercles d'appareils pliables où une compression de surface supérieure à 800 MPa garantit 200 000 pliages sans fissures. Le borosilicate et le verre sans alcali sous-tendent les substrats semiconducteurs ; leur dilatation inférieure à 3,5 ppm/°C protège les interconnexions à haute vitesse. Le lithium-aluminosilicate reste une niche dans l'optique HUD pour sa dilatation quasi nulle. Les tests de durabilité ISO 12543-4 favorisent le borosilicate dans les stratifiés automobiles, poussant les équipementiers premium vers le haut de gamme malgré des coûts plus élevés. Les opérateurs de flottage chinois font donc monter en puissance le sodo-calcique à des niveaux de production significatifs pour l'électronique de milieu de gamme, tandis que les acteurs établis riches en brevets conservent les niveaux aluminosilicate et borosilicate à forte marge.

Par procédé de fabrication : les lignes de flottage montent en puissance, l'étirage par fusion préserve la qualité

Les technologies de flottage et de microfloat ont assuré 50,68 % de la production 2025, et les expansions de capacité indiquent un CAGR de 12,89 % jusqu'en 2031. Le coût d'une ligne de microfloat est significativement inférieur à celui d'un étirage par fusion, permettant une période de retour sur investissement plus courte, en supposant un taux d'utilisation optimal. Cependant, certaines applications zéro défaut, telles que les interposeurs en verre et les couvercles pliables, restent tributaires des méthodes d'étirage par fusion et vers le bas. Cette préférence est due au fait que dans ces méthodes, le bain fondu n'entre jamais en contact avec des surfaces réfractaires. Par exemple, le borosilicate par étirage vers le bas de SCHOTT atteint une épaisseur de 20 μm avec une rugosité inférieure à 0,5 nm. Ces métriques sont hors de portée dans la méthode de flottage sur bain d'étain, où le contact entraîne des aspérités d'environ 2 nm. Pendant ce temps, les procédés d'étirage par fente et rouleau à rouleau répondent au marché florissant de l'électronique flexible. Notamment, Corning Willow est pionnier dans l'éclairage OLED courbé, et Fraunhofer revêt des bobines pour des modules photovoltaïques. Par conséquent, le choix du procédé est devenu un exercice d'équilibre entre la densité d'inclusions acceptable et les dépenses d'investissement, conduisant à une segmentation de la base d'approvisionnement.

Par application : les substrats semiconducteurs s'accélèrent

Les panneaux tactiles représentaient 29,50 % du chiffre d'affaires 2025, mais les substrats semiconducteurs afficheront un CAGR de 12,20 % jusqu'en 2031, portés par le passage de l'emballage de chiplets au verre. Les interposeurs en borosilicate d'Intel, capables de supporter des TSV et une densité d'E/S impressionnante, remplacent désormais les stratifiés organiques, qui étaient limités à des densités bien inférieures. Avec des compositions sans alcali, la migration du sodium est efficacement prévenue à des polarisations de tension spécifiques. De plus, le verre à faibles pertes de SCHOTT affiche une perte diélectrique à haute fréquence. Dans le secteur automobile, le vitrage joue un rôle central à la fois dans la réduction de poids et dans l'optique des affichages tête haute en réalité augmentée (AR-HUD). Par exemple, les pare-brise ultra-minces feuilletés peuvent réduire le poids du véhicule, et les combineurs optiques peuvent améliorer le champ de vision en le doublant. Bien que l'éclairage OLED flexible, la microfluidique et les feuilles de couverture solaire représentent actuellement une petite portion du marché, ils sont prêts pour une croissance significative à mesure que les techniques rouleau à rouleau progressent.

Par secteur d'utilisation final : l'automobile prend de l'élan

L'électronique grand public a contribué à hauteur de 60,41 % de la valeur 2025, portée par les ventes de smartphones et d'ordinateurs portables, tous deux dotés de couvercles ultra-minces de pointe, de panneaux tactiles et de capteurs sous-écran innovants. Le vitrage automobile est le secteur en plein essor, croissant à un CAGR de 11,99 % alors que les objectifs d'autonomie des véhicules électriques poussent vers des matériaux légers et que les mandats européens de recyclabilité favorisent les substrats traçables. De plus, les combineurs HUD, utilisant du verre de 0,3 mm, minimisent non seulement les images fantômes mais facilitent également les superpositions en réalité augmentée. Cette innovation a conduit à des commandes projetées dépassant des millions d'unités annuellement d'ici 2028. Sur un front plus de niche, les cartouches biomédicales et les modules énergétiques, bien que de plus petite envergure, sont stratégiquement significatifs. Ils exploitent les propriétés uniques du verre — son imperméabilité et sa biocompatibilité — pour répondre aux normes strictes de la FDA et de l'IEC.

Analyse géographique

L'Asie-Pacifique a fourni 49,59 % du chiffre d'affaires 2025, soutenue par les investissements coréens dans les OLED et les modernisations de flottage chinoises qui renforcent les économies d'échelle. Le CAGR de 11,91 % de l'Amérique du Nord jusqu'en 2031, alimenté par les usines du CHIPS Act et les mandats d'allègement des véhicules. Les acteurs majeurs stimulent la demande d'emballage avancé, tandis que l'usine d'AGC à Tlaxcala au Mexique approvisionne les équipementiers américains. L'Europe, détenant une part de marché notable, est influencée par les besoins en vitrage automobile et les réglementations strictes en matière d'écoconception. La modernisation de la fusion électrique de SCHOTT atténue non seulement la volatilité énergétique, mais réduit également les émissions de CO₂. Pendant ce temps, des équipementiers comme BMW adoptent des toits ultra-minces pour atteindre un objectif de flotte d'ici 2027. Bien que l'Amérique du Sud et les régions MEA soient encore émergentes, elles bénéficieront des initiatives d'énergie solaire, notamment avec un accent sur les couvercles en borosilicate de 100 μm après 2028.

Paysage concurrentiel

Le marché du verre ultra-mince est consolidé. Le Gorilla Armor 2 de Corning sous-tend un contrat annuel avec les téléphones phares de Samsung, bloquant les rivaux du segment Android à haute visibilité. Les entreprises chinoises font monter en puissance la capacité de microfloat pour les smartphones et le vitrage latéral axés sur les coûts. La conformité ajoute une nouvelle barrière ; les tests de durabilité ISO 12543-4 et les règles européennes sur le passeport numérique menacent la disqualification des fournisseurs manquant de traçabilité ou de données de vieillissement accéléré.

Leaders du secteur du verre ultra-mince

Corning Incorporated

AGC Inc.

SCHOTT AG

Nippon Electric Glass Co., Ltd.

CSG Holding Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Corning Incorporated a dévoilé un verre ultra-mince et durable conçu pour transformer la rétention de chaleur dans les bâtiments, générant potentiellement des économies substantielles sur les coûts énergétiques annuels. Inspirée des matériaux utilisés dans les écrans de smartphones, cette innovation devrait jouer un rôle essentiel dans la résolution de la perte d'énergie annuelle estimée à 25 milliards USD aux États-Unis causée par des fenêtres inefficaces.

- Janvier 2025 : AGC Glass Europe a annoncé son intention d'investir dans une nouvelle ligne de production de verre isolant sous vide à son site de Lodelinsart en Belgique. La ligne de production, dont le démarrage est prévu pour mi-2026, vise à améliorer significativement la capacité de production d'AGC pour le verre isolant sous vide ultra-mince FINEO en Europe, positionnant stratégiquement l'installation plus près de ses clients clés.

Portée du rapport mondial sur le marché du verre ultra-mince

Le verre ultra-mince est défini comme un matériau d'une épaisseur généralement comprise entre 0,1 mm et 1 mm, offrant une résistance mécanique exceptionnelle, une clarté optique et une flexibilité. Il se distingue du verre conventionnel en combinant la rigidité du verre avec l'adaptabilité des polymères, permettant des applications révolutionnaires dans divers secteurs.

Le marché du verre ultra-mince est segmenté par type de verre, procédé de fabrication, application, secteur d'utilisation final et géographie. Par type de verre, le marché est segmenté en aluminosilicate (par ex., Gorilla, Dragontrail), borosilicate/sans alcali, verre ultra-mince sodo-calcique et autres (par ex., lithium-aluminosilicate). Par procédé de fabrication, le marché est segmenté en étirage par fusion, étirage vers le bas/débordement, flottage et microfloat, et étirage par fente/rouleau à rouleau. Par application, le marché est segmenté en substrat semiconducteur, écrans à panneau tactile, capteurs d'empreintes digitales, vitrage automobile et autres applications (par ex., affichages et vitrage automobiles). Par secteur d'utilisation final, le marché est segmenté en électronique grand public, automobile, biotechnologie et autres secteurs d'utilisation final (par ex., énergie et puissance). Le rapport couvre également la taille du marché et les prévisions pour le marché des peintures en aérosol dans 15 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base de la valeur (USD).

| Aluminosilicate (par ex., Gorilla, Dragontrail) |

| Borosilicate/sans alcali |

| Verre ultra-mince sodo-calcique |

| Autres (lithium-aluminosilicate, etc.) |

| Étirage par fusion |

| Étirage vers le bas/débordement |

| Flottage et microfloat |

| Étirage par fente/rouleau à rouleau |

| Substrat semiconducteur |

| Écrans à panneau tactile |

| Capteurs d'empreintes digitales |

| Vitrage automobile |

| Autres applications (affichages et vitrage automobiles, etc.) |

| Électronique grand public |

| Automobile |

| Biotechnologie |

| Autres secteurs d'utilisation final (énergie et puissance, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de verre | Aluminosilicate (par ex., Gorilla, Dragontrail) | |

| Borosilicate/sans alcali | ||

| Verre ultra-mince sodo-calcique | ||

| Autres (lithium-aluminosilicate, etc.) | ||

| Par procédé de fabrication | Étirage par fusion | |

| Étirage vers le bas/débordement | ||

| Flottage et microfloat | ||

| Étirage par fente/rouleau à rouleau | ||

| Par application | Substrat semiconducteur | |

| Écrans à panneau tactile | ||

| Capteurs d'empreintes digitales | ||

| Vitrage automobile | ||

| Autres applications (affichages et vitrage automobiles, etc.) | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Automobile | ||

| Biotechnologie | ||

| Autres secteurs d'utilisation final (énergie et puissance, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la prévision de chiffre d'affaires pour le verre ultra-mince d'ici 2031 ?

La consommation mondiale est de 15,71 milliards USD en 2026 et devrait atteindre 26,87 milliards USD d'ici 2031, reflétant un CAGR de 11,34 %.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

L'Amérique du Nord devrait afficher le CAGR régional le plus élevé de 11,91 % grâce aux usines de semiconducteurs du CHIPS Act et à la demande de vitrage automobile léger.

Quel segment d'application connaît la croissance la plus rapide ?

Les substrats semiconducteurs devraient croître à un CAGR de 12,20 % à mesure que l'emballage de chiplets migre vers les interposeurs en verre.

Pourquoi le verre sodo-calcique reste-t-il dominant malgré les compositions premium ?

Le sodo-calcique maintient une part de chiffre d'affaires de 46,09 % car les modernisations de microfloat atteignent une épaisseur inférieure à 100 μm avec une intensité capitalistique moindre, maintenant les coûts unitaires attractifs pour les appareils grand public à volume élevé.

Comment les règles de recyclabilité influencent-elles les choix des fournisseurs ?

Les mandats européens sur le passeport numérique et la fin de vie poussent les équipementiers vers des grades de verre ultra-mince traçables et des fournisseurs capables de documenter les voies de reprise.

Dernière mise à jour de la page le: