Taille et part du marché du verre plat aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 12.32 Milliards de dollars |

| Taille du Marché (2026) | 12.99 Milliards de dollars |

| Taille du Marché (2031) | 16.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

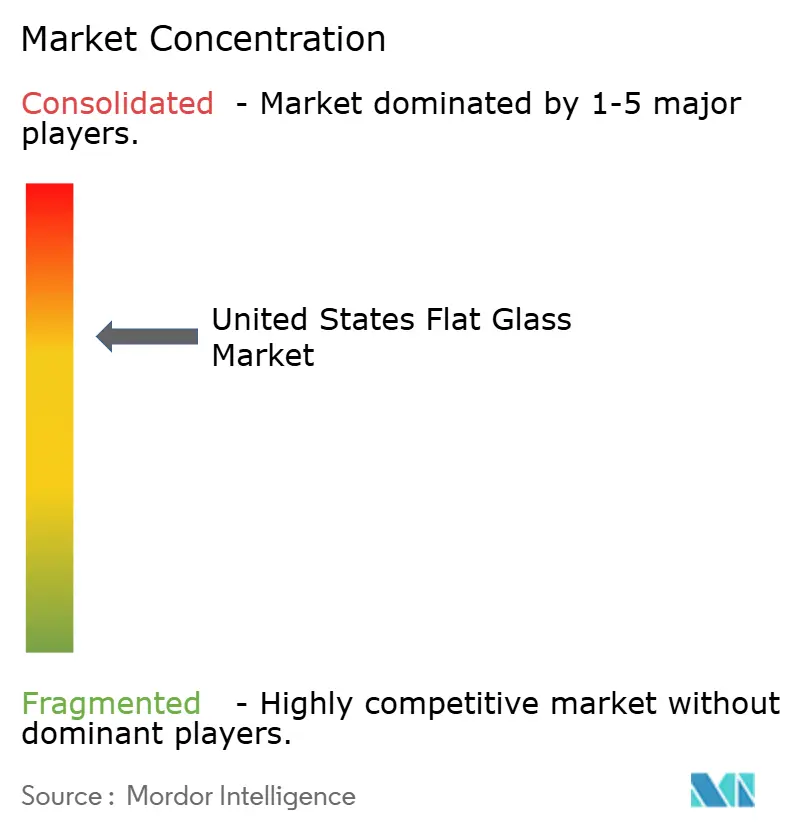

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre plat aux États-Unis par Mordor Intelligence

La taille du marché du verre plat aux États-Unis devrait passer de 12,32 milliards USD en 2025 à 12,99 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 16,91 milliards USD d'ici 2031, avec un TCAC de 5,42 % sur la période 2026-2031. La demande se déplace du verre flotté de base vers des produits revêtus et transformés à plus forte valeur ajoutée, sous l'effet des incitations à la fabrication solaire, des obligations de rénovation énergétique et des besoins en vitrage pour véhicules électriques qui reconfigurent les stratégies d'approvisionnement. Le marché du verre plat aux États-Unis doit également faire face à des pénuries de main-d'œuvre qualifiée et à un durcissement des réglementations carbone qui alourdissent les coûts d'exploitation, poussant les producteurs vers des segments à valeur ajoutée où le pouvoir de fixation des prix compense les dépenses de mise en conformité. Les producteurs de verre solaire intégrés verticalement sécurisent déjà des marges durables, tandis que les fournisseurs architecturaux traditionnels font face à une concurrence accrue des importations, même après les récentes mesures antidumping. La consolidation parmi les sept opérateurs de verre flotté nationaux coexiste avec une base dynamique de fabricants en aval, de sorte que le pouvoir de négociation des clients varie fortement tout au long de la chaîne. Dans l'ensemble, le marché du verre plat aux États-Unis récompense désormais les entreprises capables de fournir un feuilletage multicouche, une teinte dynamique ou un dépôt par pulvérisation cathodique à très faible émissivité, plutôt que du simple tonnage brut.

Principaux enseignements du rapport

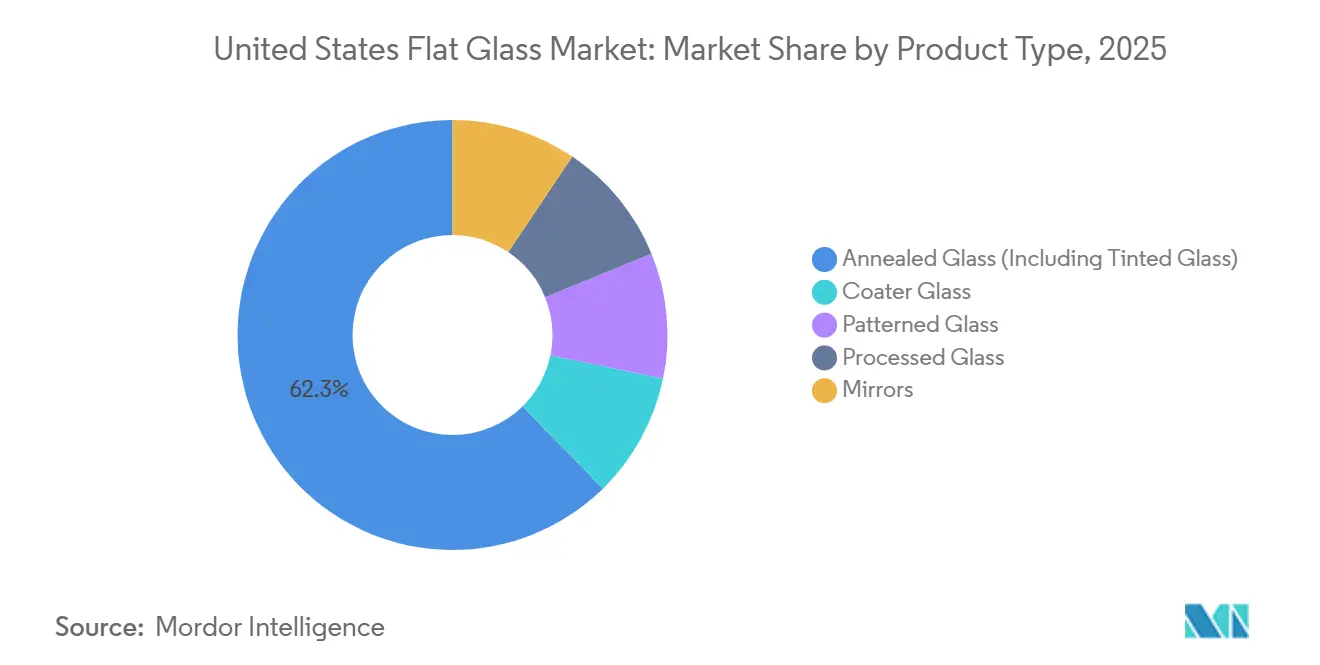

- Par type de produit, le verre recuit détenait 62,33 % de la part du marché du verre plat aux États-Unis en 2025, tandis que le verre transformé devrait progresser plus rapidement avec un TCAC de 6,78 % au cours de la période de prévision (2026-2031).

- Par type de revêtement, le Low-E (revêtement dur) a capté 41,11 % des revenus en 2025, tandis que le contrôle solaire (revêtement souple) devrait se développer à un TCAC de 7,29 % au cours de la période de prévision (2026-2031).

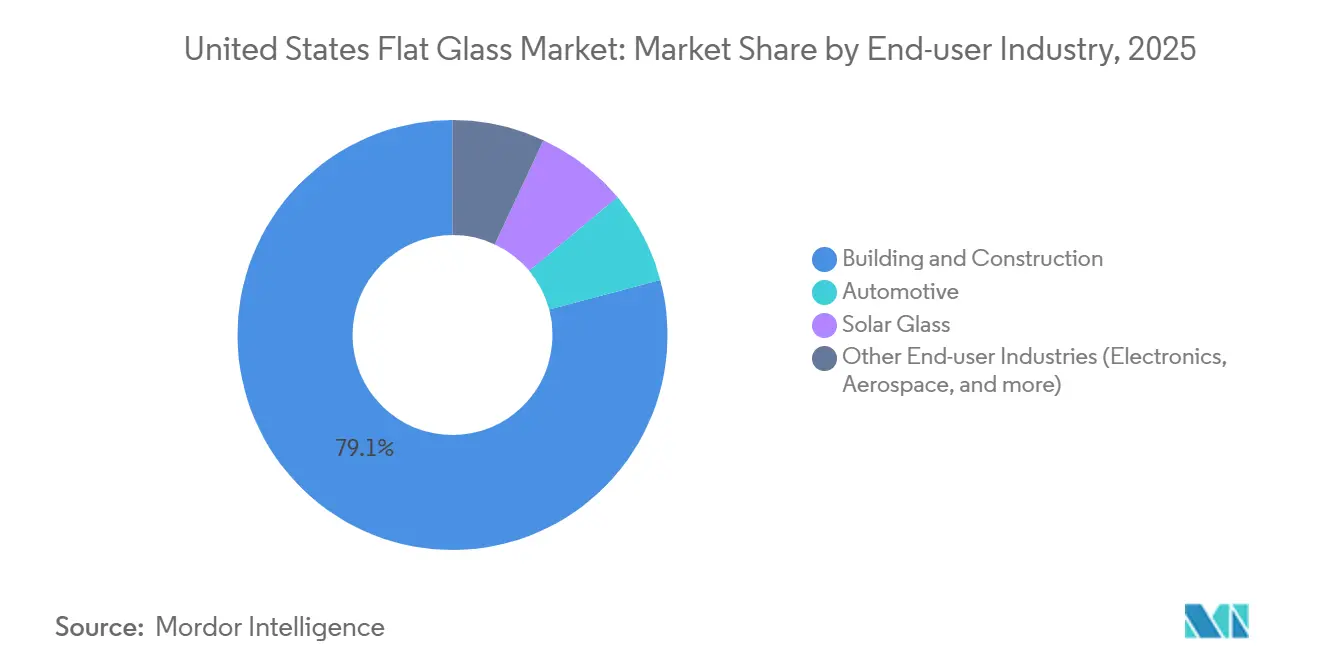

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 79,12 % de la taille du marché du verre plat aux États-Unis en 2025, et les applications solaires progressent à un TCAC de 7,44 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du verre plat aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'écrans électroniques | +0.8% | National, concentré dans les pôles de verre pour écrans (Kentucky, New York) | Moyen terme (2 à 4 ans) |

| Activité croissante de rénovation dans la construction pour des bâtiments économes en énergie | +1.2% | National, avec une adoption accélérée en Californie, dans le Nord-Est et dans le Nord-Ouest Pacifique | Long terme (≥ 4 ans) |

| Expansion de la fabrication nationale de panneaux solaires dans le cadre des incitations de l'IRA (Inflation Reduction Act) | +1.5% | National, ancré dans les corridors solaires de l'Ohio, de l'Alabama et de la Louisiane | Moyen terme (2 à 4 ans) |

| Allègement du poids des véhicules automobiles et obligations en matière de vitrage de sécurité | +0.9% | National, centré dans les pôles automobiles du Michigan, de l'Ohio et de la Caroline du Sud | Moyen terme (2 à 4 ans) |

| Émergence du verre dynamique/intelligent dans l'immobilier commercial | +0.6% | National, adoption précoce dans les tours de bureaux certifiées LEED (New York, San Francisco, Seattle) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la fabrication nationale de panneaux solaires dans le cadre des incitations de l'IRA

Les crédits fédéraux de la Section 45X versent 12 USD par m² de verre solaire, soutenant des projets greenfield de plusieurs milliards de dollars qui protègent les lignes intégrées verticalement de la volatilité du verre flotté marchand. First Solar a ajouté des lignes de 3,5 GW en Louisiane et en Alabama en 2025, portant la capacité des États-Unis à 14 GW. Pilkington a converti son verre flotté de Rossford, Ohio, en une fourniture d'oxyde conducteur transparent, illustrant comment le marché du verre plat aux États-Unis donne naissance à une chaîne parallèle de substrats solaires avec des facteurs de coût distincts. Les orientations du Bureau des programmes de prêts abaissent encore les barrières de financement, encourageant de nouveaux entrants à cibler le solaire plutôt que le verre flotté architectural.

Activité croissante de rénovation dans la construction pour des bâtiments économes en énergie

Les achats de l'Administration des services généraux financés par l'IRA spécifient désormais des limites de carbone incorporé de 1 331 kg CO₂e (équivalent dioxyde de carbone)/tonne pour le verre plat de premier rang, déplaçant la demande vers des fours à fort taux de calcin ou à appoint électrique. Le Berkeley Lab constate que les revêtements Low-E couvrent déjà 80 % des logements aux États-Unis, mais les unités triple vitrage avec des facteurs U inférieurs à 0,20 émergent comme la prochaine norme de rénovation. Cette dynamique valorise le marché du verre plat aux États-Unis, les fabricants étant en mesure d'automatiser les lignes de pose de profilés espaceurs et de scellement des bords, capturant ainsi des valeurs croissantes au mètre carré.

Allègement du poids des véhicules automobiles et obligations en matière de vitrage de sécurité

L'usine de Fuyao en Ohio, d'une valeur de 300 millions USD, inaugurée en juillet 2025, cible les substrats pour affichage tête haute et le verre intelligent adapté aux véhicules électriques. La norme fédérale de sécurité des véhicules à moteur 205, ainsi que l'intégration des caméras ADAS (systèmes avancés d'aide à la conduite), transforment les pare-brise en plateformes de capteurs multifonctions. Le verre Fusion5 de Corning Incorporated atteint une réduction de poids de 12 % et une résistance aux chocs quadruplée, montrant où se situe désormais la différenciation.

Demande croissante d'écrans électroniques

Bien que le chiffre d'affaires de Corning Incorporated dans les écrans au T4 2025 ait chuté de 5 %, des hausses de prix coordonnées et un glissement de la gamme vers des substrats Gen 10.5 plus grands ont porté les revenus mondiaux du verre pour écrans à un niveau record de 270 milliards JPY. Les installations concentrées dans le Kentucky et à New York garantissent que le marché du verre plat aux États-Unis bénéficie d'une production spécialisée, même si la croissance des volumes ralentit.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des réglementations américaines sur les émissions de carbone pour les fours à verre flotté | -0.7% | National, particulièrement aigu en Californie et dans les États du Nord-Est dotés de programmes de plafonnement et d'échange | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée dans la transformation avancée du verre | -0.5% | National, plus sévère dans les pôles de fabrication du Midwest et du Sud-Est | Long terme (≥ 4 ans) |

| Concurrence du verre transformé importé à bas coût | -0.4% | National, concentré dans les segments architecturaux et résidentiels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations américaines sur les émissions de carbone pour les fours à verre flotté

Les obligations de déclaration de la Sous-partie N de l'EPA, ainsi que les limites sur les particules et le SOx en vertu de la Sous-partie CC, imposent des coûteuses rénovations de systèmes d'abattement ; la fermeture en 2024 par Guardian de son verre flotté de Kingsburg, en Californie, souligne la vulnérabilité aux politiques régionales en matière d'énergie et de carbone[1]Agence de protection de l'environnement, « Programme de déclaration des GES, Sous-partie N », epa.gov. Les producteurs doivent décider d'investir dans l'appoint électrique, de se délocaliser ou de quitter le verre flotté de base, poussant le marché du verre plat aux États-Unis vers des revêtements à haute valeur ajoutée où les marges peuvent absorber les primes de conformité.

Pénuries de main-d'œuvre qualifiée dans la transformation avancée du verre

Le Bureau of Labor Statistics a recensé 84 200 travailleurs dans les produits en verre en 2024 ; seuls 10 000 à 15 000 sont dans le verre plat. Les expansions de Fuyao nécessitent 1 200 embauches d'ici 2027, mais les établissements d'enseignement supérieur communautaires manquent de programmes adaptés, allongeant les délais de montée en puissance et favorisant les acteurs établis disposant d'académies internes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le verre transformé progresse à mesure que les codes de sécurité se durcissent

Le verre recuit a conservé 62,33 % des revenus de 2025, mais sa part diminue à mesure que les ouragans, les explosions et les codes de toiture orientent davantage d'applications vers des formes trempées ou feuilletées. Le verre transformé a progressé à un TCAC de 6,78 % au cours de la période de prévision (2026-2031), dépassant l'ensemble du marché du verre plat aux États-Unis. La taille du marché du verre plat aux États-Unis pour les offres transformées a augmenté parallèlement à l'adoption des codes, récompensant les ateliers intégrés capables de passer rapidement de la découpe au trempage puis au scellement des bords.

Les fabricants qui consolident le trempage, le feuilletage, le remplissage au gaz et le contrôle qualité sur une seule ligne génèrent environ 30 à 40 % de revenus supplémentaires par mètre carré par rapport aux concurrents vendant des feuilles de verre recuit seules[2]LiSEC, « Lignes de production intégrées du verre flotté à l'unité de vitrage isolant », lisec.com. Les nouvelles installations de la plateforme d'impression E-Coat de Glaston et Fenzi valident le déplacement des investissements vers l'automatisation en aval, renforçant la dynamique en faveur du leadership des produits transformés au sein du marché du verre plat aux États-Unis.

Par type de revêtement : les produits à revêtement souple de contrôle solaire s'accélèrent

Le Low-E (revêtement dur) représentait 41,11 % en 2025, mais les produits à revêtement souple de contrôle solaire progressent avec un TCAC de 7,29 % au cours de la période de prévision (2026-2031), portés par les modules solaires bifaciaux et les photovoltaïques intégrés au bâtiment. Dans ce contexte, la part du marché du verre plat aux États-Unis pour les revêtements souples est appelée à s'élargir à mesure que la pulvérisation cathodique à empilement d'argent permet d'atteindre une émissivité inférieure à 0,04 et une transmittance visible supérieure à 70 %.

L'innovation renforce cette trajectoire. Le revêtement en nitrure de bore dopé au carbone de l'Université Rice en 2025 élimine l'argent tout en préservant la durabilité, et les couches antireflet autonettoyantes hydrophobes développées par des laboratoires européens associent des économies de maintenance à des gains de rendement énergétique. Chaque magnétron de revêtement coûtant entre 20 et 40 millions USD, les opérateurs à grande échelle sont les mieux positionnés, accélérant une dynamique de consolidation sur le marché du verre plat aux États-Unis.

Par secteur d'utilisation finale : les applications solaires dépassent la construction

Le bâtiment et la construction représentaient encore 79,12 % de la demande de 2025, mais les applications solaires progressent à un TCAC de 7,44 % au cours de la période de prévision (2026-2031), la production de 14 GW de First Solar et les crédits de la Section 45X soutenant les capacités. Le vitrage automobile se transforme à mesure que les affichages tête haute et les toits électrochromes migrent des segments de luxe vers les segments de masse, créant des niches premium au sein de la taille du marché du verre plat aux États-Unis pour les chaînes d'approvisionnement des équipementiers (OEM).

Le rythme des investissements contraste selon les utilisateurs. Les lignes solaires sont chargées en amont pour la capture des crédits, les dépenses de rénovation commerciale augmentent après 2028 parallèlement aux ajustements des codes énergétiques des États, tandis que les volumes automobiles dépendent des courbes d'adoption des véhicules électriques (VE) et des accords de prix pluriannuels. Les fournisseurs desservant deux ou trois secteurs verticaux peuvent équilibrer ces cycles, créant une prime de diversification qui imprègne désormais le marché du verre plat aux États-Unis.

Analyse géographique

La capacité de verre flotté est concentrée dans le Midwest et le Sud, régions qui accueillent six des lignes de verre flotté actives du pays et représentent la majeure partie de la production annuelle de 10,5 milliards de livres. Le Midwest bénéficie de la proximité des pôles automobiles du Michigan et de l'Ohio, où Fuyao, Pilkington et Carlex exploitent des campus intégrés du verre flotté au feuilletage qui raccourcissent les délais logistiques des équipementiers. En revanche, le régime strict de plafonnement et d'échange de la Californie a contraint Guardian à fermer son four de Kingsburg, illustrant comment la géographie détermine la viabilité des actifs sur le marché du verre plat aux États-Unis.

Les États du Sud tirent parti des faibles prix du gaz naturel et des lois sur le droit au travail, attirant des investissements dans le verre solaire dans le cadre du corridor de l'Inflation Reduction Act s'étendant de l'Alabama à la Louisiane. First Solar a sélectionné la Louisiane pour sa ligne de 3,5 GW, et Stewart Glass investira 9,6 millions USD dans l'Ohio pour une reconstruction de verre flotté soutenue par l'USDA (Département de l'agriculture des États-Unis) qui cible également les fabricants solaires en amont de la vallée fluviale. Ces mouvements cimentent le rôle du Sud en tant que consommateur et producteur régional à la croissance la plus rapide au sein du marché du verre plat aux États-Unis.

Le Nord-Est reste axé sur la rénovation. Le parc immobilier dense de New York et de Boston génère une demande supérieure à la moyenne pour les unités de vitrage isolant (UVI) triple vitrage avec des couches Low-E à revêtement souple. Les incitations des États en faveur des matériaux à faible carbone incorporé renforcent l'attrait du verre flotté riche en calcin, mais les parcs de fours plus anciens peinent à respecter les limites du Scope 1. Par conséquent, la pénétration des importations dans des ports tels que Newark et Philadelphie reste élevée, maintenant la discipline des prix et soulignant la dualité géographique qui définit le marché du verre plat aux États-Unis.

Paysage concurrentiel

Le marché du verre plat aux États-Unis est modérément consolidé. En aval, des centaines de fabricants régionaux se disputent des délais de livraison de deux semaines et des tailles d'unités de vitrage isolant personnalisées, de sorte que le pouvoir de négociation se déplace vers l'aval malgré l'oligopole en amont. Des partenariats émergent comme modèle alternatif. L'accord d'approvisionnement à long terme de Pilkington avec First Solar échange la sécurité des volumes contre des concessions sur les prix. À mesure que les pressions en faveur de la circularité s'intensifient, les recycleurs pourraient devenir des partenaires essentiels, ajoutant une nouvelle dimension d'avantage concurrentiel sur le marché du verre plat aux États-Unis.

Leaders du secteur du verre plat aux États-Unis

Saint-Gobain

AGC Inc.

Guardian Industries

CARDINAL GLASS INDUSTRIES, INC

Vitro

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Corning Incorporated a dévoilé sa dernière innovation, le Corning Gorilla Glass Ceramic 3. Présenté comme le Gorilla Glass Ceramic le plus résistant à ce jour, cette nouvelle offre vise à renforcer la durabilité des appareils tout au long de leur cycle de vie.

- Février 2026 : Stewart Glass a annoncé son intention d'investir plus de 9,6 millions USD dans une nouvelle installation de production de verre plat à Logan, Ohio. Cette décision fait suite à un prêt de 16,4 millions USD du Département de l'agriculture des États-Unis (USDA) pour le développement rural, visant à agrandir et moderniser l'installation de verre plat existante.

Périmètre du rapport sur le marché du verre plat aux États-Unis

Le verre plat, souvent appelé verre en feuille ou verre à glace, est fréquemment utilisé pour fabriquer des panneaux solaires, des fenêtres, des miroirs et des portes. Le sable, la silice, le calcaire et le carbonate de soude sont fondus pour créer le liquide, qui est ensuite refroidi pour produire le produit de l'épaisseur requise.

Le rapport sur le marché du verre plat aux États-Unis est segmenté par type de produit, type de revêtement et secteur d'utilisation finale. Par type de produit, le marché est segmenté en verre recuit (y compris le verre teinté), verre revêtu, verre imprimé, verre transformé et miroirs. Par type de revêtement, le marché est segmenté en Low-E (revêtement dur), contrôle solaire (revêtement souple), autonettoyant, antireflet et autres. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile, verre solaire et autres secteurs d'utilisation finale (électronique, aérospatiale et autres). Le rapport offre également la taille du marché et les prévisions en valeur (USD).

| Verre recuit (y compris le verre teinté) |

| Verre revêtu |

| Verre imprimé |

| Verre transformé |

| Miroirs |

| Low-E (revêtement dur) |

| Contrôle solaire (revêtement souple) |

| Autonettoyant |

| Antireflet |

| Autres |

| Bâtiment et construction |

| Automobile |

| Verre solaire |

| Autres secteurs d'utilisation finale (électronique, aérospatiale et autres) |

| Par type de produit | Verre recuit (y compris le verre teinté) |

| Verre revêtu | |

| Verre imprimé | |

| Verre transformé | |

| Miroirs | |

| Par type de revêtement | Low-E (revêtement dur) |

| Contrôle solaire (revêtement souple) | |

| Autonettoyant | |

| Antireflet | |

| Autres | |

| Par secteur d'utilisation finale | Bâtiment et construction |

| Automobile | |

| Verre solaire | |

| Autres secteurs d'utilisation finale (électronique, aérospatiale et autres) |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du verre plat aux États-Unis en 2031 ?

Le marché du verre plat aux États-Unis devrait atteindre 16,91 milliards USD d'ici 2031.

À quelle vitesse la demande pour les applications solaires croît-elle ?

Les applications solaires progressent à un TCAC de 7,44 % entre 2026 et 2031.

Quel segment de produit gagne des parts le plus rapidement ?

Le verre transformé progresse à un TCAC de 6,78 % à mesure que les codes de sécurité se durcissent.

Quelles mesures commerciales récentes affectent les prix intérieurs ?

Les droits antidumping et compensateurs de février 2026 sur le verre flotté chinois et malaisien ont stabilisé les prix en amont.

Pourquoi les produits Low-E à revêtement souple dépassent-ils les alternatives à revêtement dur ?

Les variantes à revêtement souple offrent une émissivité supérieure et sont très demandées pour les modules solaires bifaciaux et les façades haute performance.

Dernière mise à jour de la page le: