Taille et Part du Marché des Verreries de Laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.84 Milliards de dollars |

| Taille du Marché (2031) | 3.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

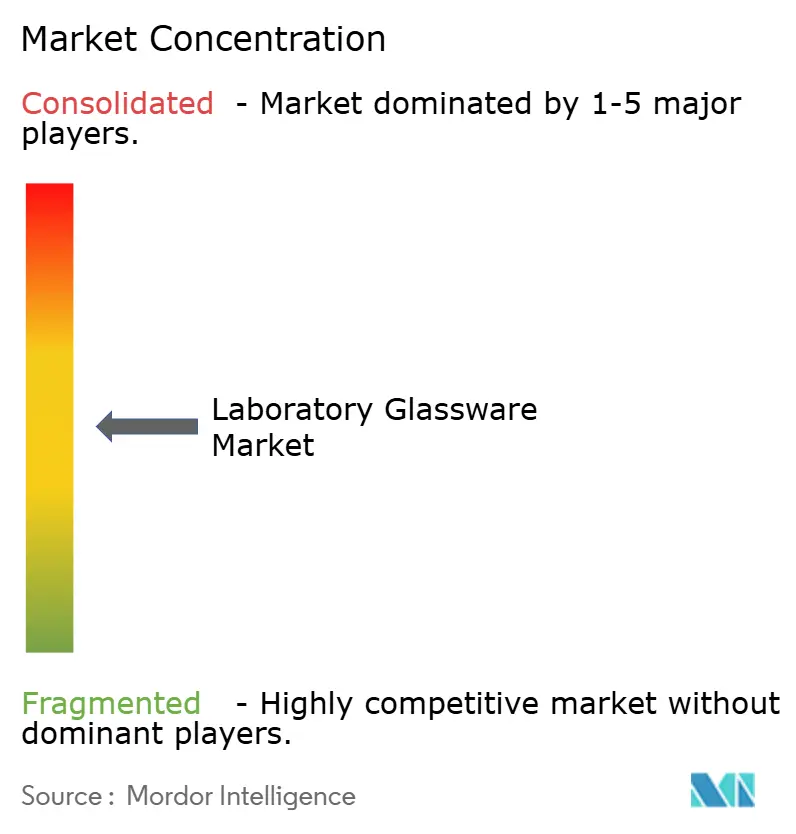

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Verreries de Laboratoire par Mordor Intelligence

La taille du Marché des Verreries de Laboratoire était évaluée à 2,72 milliards USD en 2025 et devrait croître de 2,84 milliards USD en 2026 pour atteindre 3,56 milliards USD d'ici 2031, à un TCAC de 4,57 % durant la période de prévision (2026-2031). La demande augmente à mesure que la traçabilité sérialisée, les exigences de mesure de précision et les mandats de contrôle de la contamination convergent dans les laboratoires pharmaceutiques, académiques et de semi-conducteurs. L'alignement réglementaire avec la Pharmacopée des États-Unis (USP) 1058, les Bonnes Pratiques de Fabrication de l'Union Européenne (BPF UE) Annexe 1, et les programmes nationaux de stimulus en recherche et développement (R&D) prolonge les cycles de remplacement des produits en verre sodocalcique hérités, tout en favorisant l'adoption de formats en borosilicate et en quartz capables de résister aux processus répétitifs d'autoclavage, de choc thermique et d'audit numérique. Les fournisseurs intégrant des enregistrements de lots codés par QR, des tests élémentaires par fluorescence X à dispersion de longueur d'onde (WDXRF) et des marques de calibration gravées au laser dans leurs offres gagnent des parts de marché à mesure que les utilisateurs finaux se tournent vers des portefeuilles conformes aux réglementations. La région Asie-Pacifique est en tête tant en consommation absolue qu'en croissance incrémentale, soutenue par le budget de recherche pluribillions de yuans de la Chine et l'expansion des activités d'essais cliniques en Inde. De plus, les indicateurs de durabilité et les règles de reporting de portée 3 mettent l'accent sur la durabilité et les émissions du cycle de vie dans les évaluations d'approvisionnement, créant des opportunités pour les verreries réutilisables haut de gamme.

Points Clés du Rapport

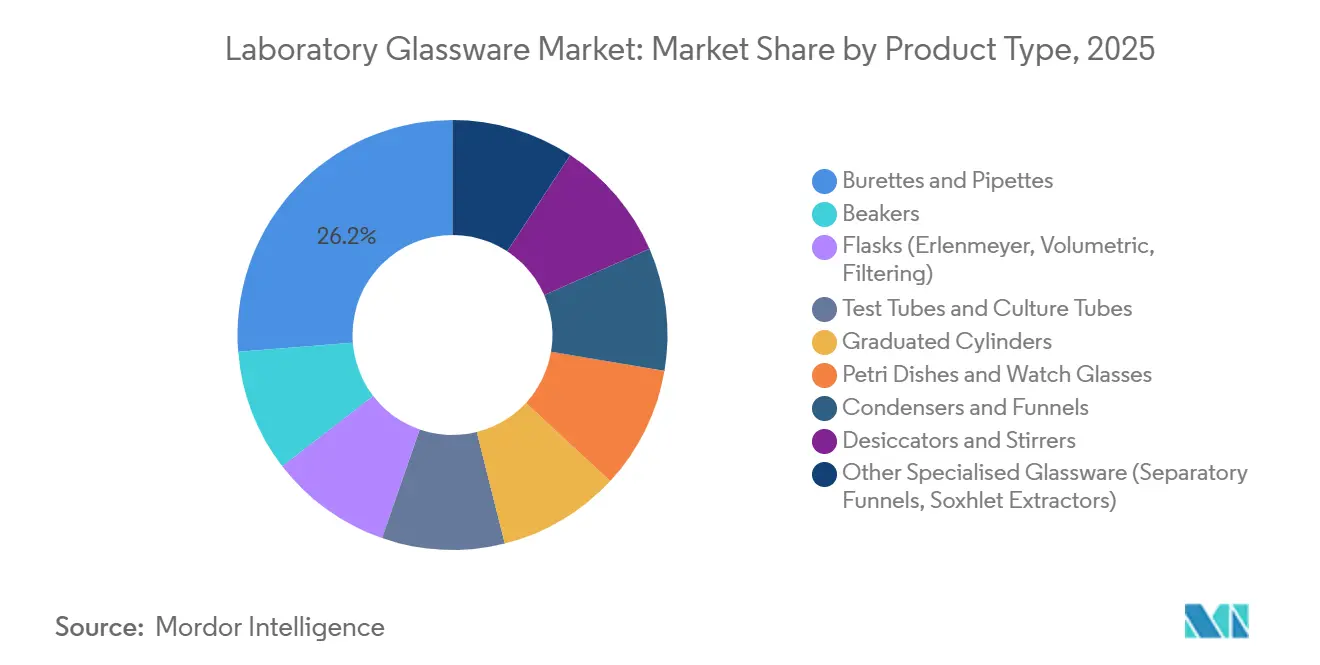

- Par type de produit, les burettes et pipettes ont dominé avec 26,22 % de la part du marché des verreries de laboratoire en 2025 et devraient progresser à un TCAC de 5,36 % jusqu'en 2031.

- Par type de matériau, le borosilicate a capturé 65,24 % des revenus en 2025, tandis que le quartz devrait afficher le TCAC le plus rapide de 5,42 % jusqu'en 2031.

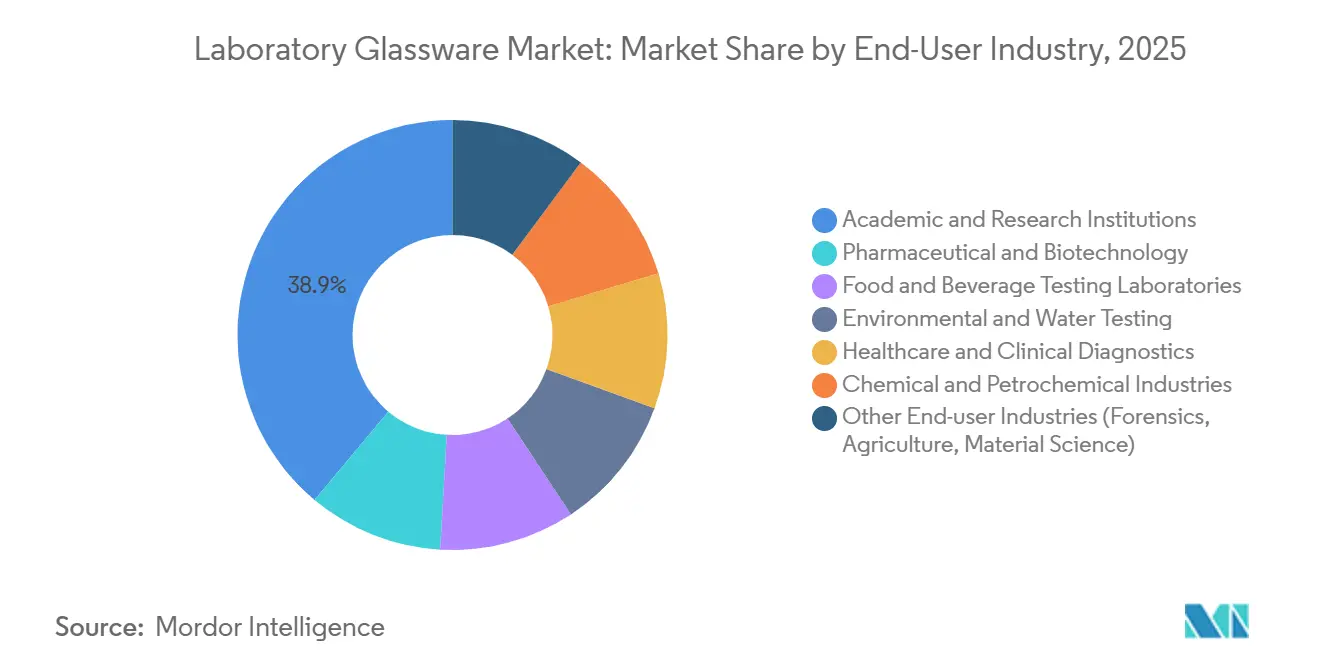

- Par secteur d'utilisation final, les établissements académiques et de recherche ont représenté 38,89 % des dépenses en 2025, mais les laboratoires pharmaceutiques et biotechnologiques affichent le TCAC projeté le plus élevé de 5,88 % sur 2026-2031.

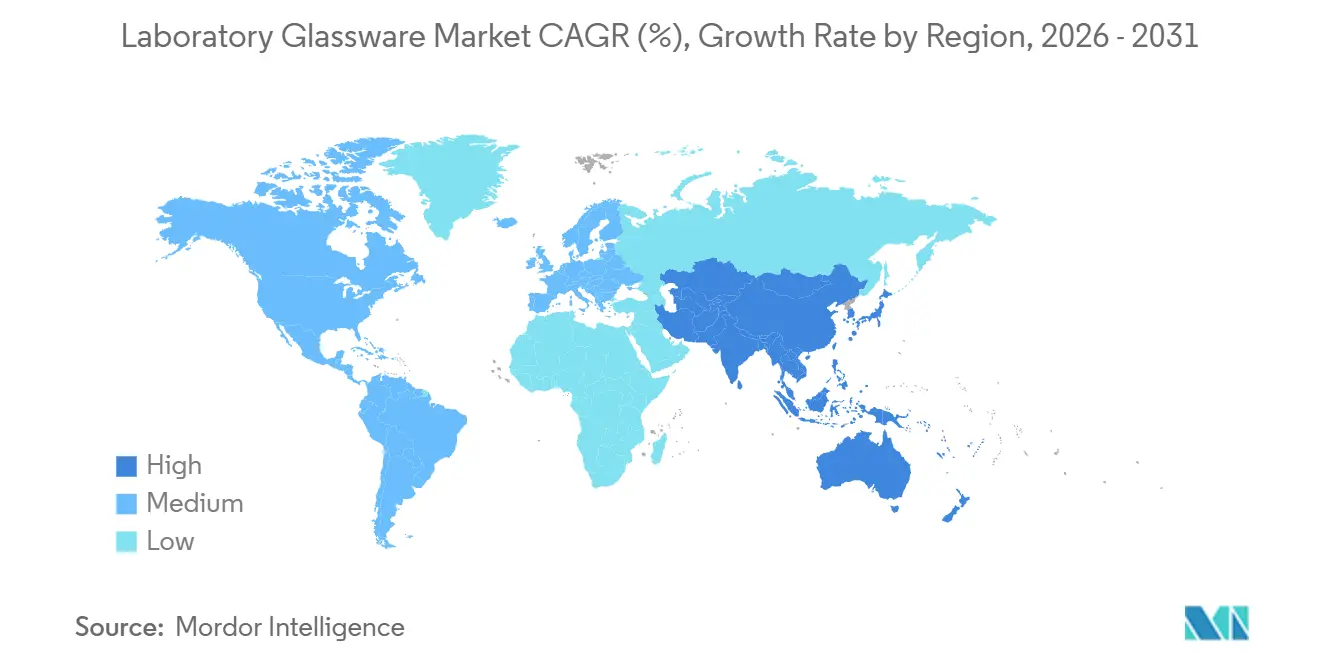

- Par géographie, l'Asie-Pacifique a sécurisé 48,11 % des dépenses de 2025 et est en bonne voie pour un TCAC de 5,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Verreries de Laboratoire

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des établissements académiques et de recherche gouvernementaux | +1.2% | Mondial, avec concentration en APAC (Chine, Inde) et en Europe (Allemagne, Royaume-Uni, France) | Moyen terme (2-4 ans) |

| Nombre croissant de laboratoires de diagnostic et d'analyse | +1.0% | Cœur APAC (Inde, ASEAN), débordement vers MEA et Amérique du Sud | Court terme (≤ 2 ans) |

| Transition vers des équipements de laboratoire à mesure de précision et sans contamination | +0.9% | Pôles pharmaceutiques d'Amérique du Nord et de l'UE, clusters de semi-conducteurs APAC | Moyen terme (2-4 ans) |

| Règles strictes de traçabilité (USP <1058>, BPF UE Annexe 1) stimulant la demande de verreries sérialisées | +1.1% | Mondial, dirigé par les zones réglementaires d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Startups de microfluidique nécessitant des puces en verre personnalisées ultra-minces | +0.5% | Amérique du Nord (Boston, San Francisco), UE (Cambridge, Munich), pôles d'innovation APAC sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Établissements Académiques et de Recherche Gouvernementaux

Le financement scientifique du secteur public est de plus en plus orienté vers les consommables essentiels pour la recherche en multi-omique, photonique et détection quantique. L'Irlande a alloué 100 millions EUR (115,38 millions USD) aux laboratoires de photonique, en mettant l'accent sur les cuves en quartz à ultra-faible fluorescence. Parallèlement, la Fondation Nationale des Sciences des États-Unis (NSF) a réservé 160 millions USD pour des moteurs d'innovation en biofabrication, soulignant la nécessité de flacons volumétriques sérialisés conformes aux normes de l'Institut National des Normes et de la Technologie (NIST)[1]Fondation Nationale des Sciences, "Prix des Moteurs d'Innovation Régionaux," NSF.GOV. Le budget de recherche de 3,9 billions CNY (0,56 billion USD) de la Chine oblige les acheteurs provinciaux à prioriser les fournisseurs domestiques de borosilicate, stimulant les expansions de capacité dans le Jiangsu et le Zhejiang. Le Département de Biotechnologie de l'Inde établit 12 clusters biotechnologiques, centralisant l'approvisionnement en vrac de borosilicate et de verreries en quartz par le biais d'appels d'offres unifiés. Ces initiatives prolongent collectivement le cycle de vie des équipements essentiels et assurent une demande constante pour les verreries haut de gamme calibrées selon les normes de la Pharmacopée des États-Unis (USP) 1058.

Nombre Croissant de Laboratoires de Diagnostic et d'Analyse

Les nouveaux laboratoires de référence en Inde et en Asie du Sud-Est augmentent considérablement la demande de tubes à essai en borosilicate autoclavables, capables de résister à 200 cycles de stérilisation. En réponse à 4 563 alertes de sécurité alimentaire du Système d'Alerte Rapide pour les Denrées Alimentaires et les Aliments pour Animaux (RASFF) en 2024, les États membres européens renforcent leurs capacités d'analyse des pesticides, entraînant une augmentation des commandes de flacons Erlenmeyer en borosilicate et d'entonnoirs séparateurs[2]Autorité Européenne de Sécurité des Aliments, "Notifications de Sécurité Alimentaire RASFF 2024," EFSA.EUROPA.EU. L'Autorité de Sécurité Alimentaire et des Normes de l'Inde (FSSAI) prévoit d'étendre le réseau de laboratoires accrédités de l'Inde à 400 sites d'ici 2027 selon les normes de l'Organisation Internationale de Normalisation/Commission Électrotechnique Internationale (ISO/IEC) 17025, amplifiant davantage la demande de verreries volumétriques. Avec les essais cliniques en Inde atteignant 18 000 nouveaux protocoles en 2024, il y a eu une augmentation significative de la consommation de tubes de culture et de pipettes, triplant leur utilisation par rapport aux diagnostics standard.

Transition vers des Équipements de Laboratoire à Mesure de Précision et sans Contamination

Les équipes de contrôle qualité (CQ) pharmaceutiques automatisent la manipulation des liquides, augmentant la demande de spécifications de tolérance de verre plus strictes. Sartorius a introduit un système de calibration gravimétrique de pipettes capable de détecter une dérive sous le microlitre, ce qui a étendu les intervalles de recertification des burettes de six à dix-huit mois. En 2024, les leaders du secteur Thermo Fisher, Eppendorf et Gilson ont collectivement expédié plus de 500 000 pipettes électroniques, chacune équipée d'embouts en borosilicate ou en quartz, connus pour leur absence de lixiviation ionique dans les solvants de chromatographie liquide haute performance (HPLC). Le besoin de l'industrie des semi-conducteurs pour des contenants émettant moins de 10 parties par milliard (ppb) de sodium a conduit l'USP à incorporer l'aluminosilicate et le quartz de haute pureté dans sa monographie de classification. Les réglementations de l'Union Européenne (UE) sur la qualité de l'eau imposent désormais des entonnoirs de filtration en verre pour prévenir la contamination par des polymères dans les dosages de microplastiques, élargissant le champ d'application des verreries de précision. De plus, les directives de l'Agence de Protection de l'Environnement des États-Unis (EPA) dans le cadre de la Cinquième Règle de Surveillance des Contaminants Non Réglementés (UCMR5) pour les tests de substances per- et polyfluoroalkylées (PFAS) excluent explicitement les options en verre sodocalcique et en borosilicate de qualité inférieure, renforçant la transition du secteur vers des matériaux haut de gamme.

Règles Strictes de Traçabilité Stimulant la Demande de Verreries Sérialisées

L'USP 1058 a classé les verreries volumétriques comme infrastructure de mesure critique, obligeant les laboratoires à maintenir des enregistrements détaillés des cycles d'autoclave, des agents de nettoyage et des dérives de calibration. En conformité avec ces normes, les Bonnes Pratiques de Fabrication (BPF) UE Annexe 1 imposent des flacons en verre prêts à l'emploi accompagnés de certificats d'endotoxines spécifiques au lot. Cela a conduit des entreprises telles que Gerresheimer et Corning à adopter des lignes de sérialisation automatisées. Soutenant davantage cette tendance, les directives de l'Administration des Aliments et des Médicaments des États-Unis (FDA) de juillet 2024 soulignent la nécessité d'études de transition lors de la modification de la composition du verre des flacons, liant effectivement les producteurs de biologiques à des contrats à long terme en borosilicate. L'Agence Pharmaceutique et des Dispositifs Médicaux du Japon (PMDA) a harmonisé ses normes de contenants avec le Conseil International pour l'Harmonisation des Exigences Techniques pour les Médicaments à Usage Humain (ICH) Q3D, limitant les métaux extractibles à des seuils réalisables uniquement avec du borosilicate de Type I ou du quartz. Cependant, les fournisseurs régionaux plus petits dépourvus de systèmes de traçabilité numérique font face à des défis pour concourir aux appels d'offres à haute valeur ajoutée.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites réglementaires sur les verreries réutilisables dans les environnements cliniques | -0.8% | Pôles de diagnostic clinique d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Menace de substitution par les plastiques jetables/autoclavables | -0.6% | Mondial, avec une intensité plus élevée dans les marchés APAC et Amérique du Sud sensibles aux coûts | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance liées aux pertes dues à la casse du verre | -0.3% | Amérique du Nord, UE, marchés APAC développés (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites Réglementaires sur les Verreries Réutilisables dans les Environnements Cliniques

Les verreries réutilisables, malgré leurs avantages en matière de durabilité, sont progressivement abandonnées dans les laboratoires hospitaliers en raison de la Norme sur les Agents Pathogènes à Diffusion Hématogène de l'Administration de la Sécurité et de la Santé au Travail (OSHA) et des directives des Centres pour le Contrôle et la Prévention des Maladies (CDC), qui recommandent des contenants à usage unique. Les tubes Barricor de BD, une alternative aux formats traditionnels de séparateurs de sérum en verre, réduisent les temps de centrifugation et éliminent le risque de contamination par des particules de verre. Les hybrides en polymère d'oléfine cyclique sont désormais largement utilisés dans les tubes d'hématologie, bien que des recherches d'Eppendorf indiquent que les mélanges de plastique recyclé dépassant 20 % échouent aux tests de la Pharmacopée des États-Unis (USP) 661. Par conséquent, les laboratoires de recherche continuent d'utiliser le verre borosilicaté, tandis que les environnements cliniques adoptent de plus en plus des solutions plastiques validées.

Menace de Substitution par les Plastiques Jetables/Autoclavables

Les évaluations du cycle de vie indiquent que le verre surpasse le polypropylène en émissions de dioxyde de carbone (CO₂) seulement après 40 cycles de réutilisation. Cependant, de nombreux laboratoires dans les marchés émergents font face à des défis pour y parvenir en raison de lacunes dans la maintenance des autoclaves. L'outil EcoLabWare suggère que dans les régions dépendantes de l'électricité à base de charbon ou connaissant une pénurie d'eau, les plastiques sont une option plus durable. De plus, les différences de coût — jusqu'à 60 % en faveur du plastique — en font un choix privilégié pour les acheteurs soucieux de leur budget, en particulier dans les zones où les droits de douane à l'importation augmentent les coûts du verre. En revanche, dans le secteur pharmaceutique réglementé, les règles de l'Administration des Aliments et des Médicaments (FDA) qui découragent les changements de matériaux des flacons soutiennent une demande constante pour le verre, offrant un avantage concurrentiel aux fournisseurs de verre haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Précision Volumétrique Propulse le Leadership des Burettes et Pipettes

Les burettes et pipettes, représentant 26,22 % de la part du marché des verreries de laboratoire en 2025, sont en passe de surpasser leurs homologues avec un TCAC projeté de 5,36 % jusqu'en 2031. La demande croissante d'embouts en borosilicate est portée par les systèmes de pipetage électronique dotés d'une calibration à la demande. Dans les suites de contrôle qualité (CQ) pharmaceutiques, les flacons sont préférés, notamment avec les clauses de contrôle de la contamination de l'Annexe 1 qui privilégient le verre prêt à stériliser par rapport au verre sodocalcique. Bien que les tubes à essai soient régulièrement utilisés dans les laboratoires de microbiologie et d'enseignement de la recherche, leur adoption dans les hôpitaux est limitée par l'utilisation croissante d'alternatives à usage unique. Les mandats en matière de sécurité alimentaire et de tests environnementaux augmentent le débit de préparation des échantillons pour les cylindres gradués, les condenseurs et les appareils Soxhlet spécialisés. Dans toutes ces catégories, l'adoption de numéros de série codés par QR et de marques de volume gravées au laser devient la norme, créant des défis pour les concurrents à faible coût.

À mesure que la période de prévision avance, les burettes et pipettes renforcent leur leadership. Cette évolution est soutenue par la transition des enregistrements de cycle de vie conformes à la Pharmacopée des États-Unis (USP) des feuilles de calcul traditionnelles vers les interfaces de programmation d'applications (API) des systèmes de gestion de l'information de laboratoire (LIMS). Les fournisseurs tirent parti de cette tendance en associant des contrats de service de pipettes électroniques à des burettes sérialisées pour sécuriser des flux de revenus récurrents et augmenter les coûts de changement. Les articles standard tels que les béchers, les verres de montre et les boîtes de Petri suivent généralement un cycle de remplacement mature. Cependant, il existe une demande pour des variantes antistatiques ou à faible autofluorescence, portée par les flux de travail dans les semi-conducteurs et l'imagerie cellulaire.

Par Type de Matériau : Le Quartz Gagne du Terrain à Mesure que les Laboratoires de Microfluidique et de Semi-conducteurs Exigent une Expansion Ultra-faible

Le borosilicate, avec une part de revenus de 65,24 % en 2025, doit sa domination à un rapport coût-performance favorable. Cependant, le quartz trace une trajectoire de croissance plus prononcée avec un TCAC de 5,42 %. Cette augmentation de la demande est portée par les avancées dans les dosages de fluorescence en génomique, la recherche et développement (R&D) en photonique, et les normes strictes de contamination métallique sous les parties par milliard (ppb) dans la métrologie des semi-conducteurs. Bien que le borosilicate 3.3 soit essentiel pour les verreries volumétriques de routine, résistant à plus de 200 cycles d'autoclave sans dérive, les limites d'expansion thermique du verre sodocalcique le confinent aux laboratoires d'enseignement. L'aluminosilicate de spécialité, quant à lui, trouve sa niche dans le blindage contre les rayonnements à haute énergie.

La prominence croissante du quartz est également soutenue par l'usinage par laser femtoseconde, rationalisant la montée en échelle des puces microfluidiques à plus de 10 000 unités. À mesure que les diagnostics au point de soins gagnent en popularité, les fournisseurs proposant des chaînes d'approvisionnement complètes pour les plaquettes de quartz, les adhésifs de liaison et la sérialisation sont positionnés pour une croissance significative. Le marché des verreries de laboratoire à base de quartz devrait doubler ses chiffres de 2025 d'ici 2031, tandis que le borosilicate croîtra en ligne avec le marché mais perdra quelques parts.

Par Secteur d'Utilisation Final : La Pharmacie et la Biotechnologie Dépassent les Académiques à Mesure que les Investissements en Biologiques Augmentent

En 2025, les établissements académiques et de recherche représentaient 38,89 % des dépenses, principalement en raison d'une base installée significative pour les remplacements de routine. Cependant, les entreprises pharmaceutiques et biotechnologiques sont en passe d'enregistrer la croissance la plus élevée à un TCAC de 5,88 %. Cette croissance est portée par des investissements majeurs dans les biologiques et les thérapies à base de cellules, avec Novartis en tête à 23 milliards USD, suivi d'Eli Lilly à 11,5 milliards USD, et des expansions substantielles de Roche et Genentech. Dans ces installations, les verreries volumétriques sérialisées sont essentielles pour la validation des procédés de l'Administration des Aliments et des Médicaments (FDA), orientant les achats vers des fournisseurs de services complets. Sous la pression du Système d'Alerte Rapide pour les Denrées Alimentaires et les Aliments pour Animaux (RASFF), les laboratoires alimentaires et des boissons se développent, et les agences environnementales se tournent vers des entonnoirs en quartz pour surveiller les substances per- et polyfluoroalkylées (PFAS) et les microplastiques. Les laboratoires cliniques présentent une division : les centres de référence à haute complexité préfèrent toujours le borosilicate pour les dosages de traces métalliques, mais les tests hospitaliers de routine se tournent vers les plastiques à usage unique.

Les organisations de recherche sous contrat (CRO) dans des régions comme l'Inde, le Mexique et la Pologne émergent comme acteurs clés, répondant aux pics de demande des commanditaires mondiaux. Les prévisions indiquent une croissance annuelle minimale de 6 % pour le marché des verreries de laboratoire destiné aux CRO, soutenue par leur capacité flexible et leur accréditation selon les normes de l'Organisation Internationale de Normalisation/Commission Électrotechnique Internationale (ISO/IEC) 17025. Dans tous les secteurs, il y a un glissement notable vers les options haut de gamme, porté par l'importance croissante de la traçabilité et de la durabilité, même dans les régions traditionnellement sensibles aux coûts.

Analyse Géographique

L'Asie-Pacifique, représentant 48,11 % des revenus de 2025, devrait croître à un taux de croissance annuel composé (TCAC) de 5,67 % jusqu'en 2031. Les investissements substantiels de la Chine en recherche, combinés aux mandats d'approvisionnement local, renforcent la chaîne de valeur domestique pour les verreries en borosilicate. En Inde, la croissance des essais cliniques et l'expansion du réseau de diagnostic stimulent la demande de cylindres gradués et de pipettes. Le Japon et la Corée du Sud se concentrent sur le marché haut de gamme, exportant des cuves en quartz de haute précision et des microréacteurs conçus pour les laboratoires de photonique et de semi-conducteurs. Pendant ce temps, les efforts de l'Asie du Sud-Est pour se conformer aux normes d'exportation alimentaire de l'Union Européenne (UE) augmentent la demande d'extracteurs Soxhlet et d'entonnoirs séparateurs.

L'Amérique du Nord tire parti des réglementations strictes de la Pharmacopée des États-Unis (USP) et de l'Administration des Aliments et des Médicaments (FDA) qui mettent l'accent sur les verreries sérialisées. Les États-Unis devraient introduire des millions de flacons volumétriques, principalement liés aux pôles de biofabrication en Californie, en Caroline du Nord et en Virginie. Au Canada, les incitations fiscales pour les technologies propres encouragent les universités à investir dans des réacteurs photochimiques en quartz. Simultanément, le Mexique bénéficie de la délocalisation à proximité de centres de tests analytiques desservant les chaînes d'approvisionnement des États-Unis.

Les perspectives de l'Europe sont influencées par l'application des Bonnes Pratiques de Fabrication de l'Union Européenne (BPF UE) Annexe 1 et les mandats émergents de reporting climatique. L'Allemagne, la France et le Royaume-Uni allouent des fonds Horizon Europe à la recherche en détection quantique et en thérapie cellulaire, qui nécessitent toutes deux du verre ultra-pur. Les pays nordiques, dans le cadre de la Directive-Cadre sur l'Eau, adoptent des assemblages de filtration en quartz pour la surveillance environnementale. Pendant ce temps, l'Europe de l'Est améliore progressivement ses systèmes de qualité, révélant une demande latente pour des verreries en borosilicate conformes aux normes de l'Organisation Internationale de Normalisation (ISO).

En Amérique du Sud, une croissance à un chiffre moyen est évidente à mesure que le Brésil développe ses capacités de remplissage-finition pharmaceutique. Parallèlement, le Chili investit dans des laboratoires de recherche sur les batteries au lithium, nécessitant spécifiquement des condenseurs en borosilicate pour les tests d'électrolytes. Le Moyen-Orient et l'Afrique connaissent de nouvelles commandes portées par les parcs scientifiques Vision 2030 de l'Arabie Saoudite et les initiatives de surveillance de la qualité de l'eau en Afrique du Sud, bien qu'un réseau de distribution fragmenté limite leur plein potentiel.

Paysage Concurrentiel

Le marché des verreries de laboratoire est modérément fragmenté. Gerresheimer et Corning maintiennent un contrôle complet, supervisant tout, de l'approvisionnement en sable à la livraison de flacons stérilisés, mais ils font face au défi de réaliser des investissements significatifs dans les technologies de l'information (TI) de sérialisation. Cela est essentiel pour la conformité aux exigences des pistes d'audit de l'Annexe 1. Sartorius s'est associé à Sanofi pour intégrer des bioréacteurs à usage unique avec des capteurs en verre codés par QR, soulignant la convergence croissante des verreries traditionnelles et de l'automatisation des bioprocédés. La cession par Avantor de ses Services Cliniques pour 650 millions USD est une décision stratégique visant à réaffecter des ressources vers des consommables sérialisés à haute marge, reflétant un changement de focus des logistiques à faible rendement.

Les dépôts de brevets ont augmenté, notamment pour les marques de calibration gravées au laser conçues pour résister à l'érosion par autoclave et pour les étiquettes de Communication en Champ Proche (NFC) intégrées dans les lots pouvant télécharger directement des données vers les Systèmes de Gestion de l'Information de Laboratoire (LIMS). Dans les régions Asie-Pacifique (APAC) et Moyen-Orient et Afrique (MEA), les fabricants indiens et chinois tirent parti d'une production de borosilicate rentable et de laboratoires de tests certifiés ISO/IEC 17025 pour servir les établissements d'enseignement. Cependant, leur incapacité à certifier chaque lot à l'aide de la technologie de Fluorescence X à Dispersion de Longueur d'Onde (WDXRF) limite leur accès aux contrats avec les principales entreprises pharmaceutiques. Les considérations de durabilité deviennent de plus en plus importantes dans le secteur. Les fournisseurs qui quantifient les économies de dioxyde de carbone (CO₂) du berceau à la tombe pour les produits réutilisables gagnent un avantage dans les Appels d'Offres (AO), réduisant la compétitivité tarifaire des importations génériques.

Leaders du Secteur des Verreries de Laboratoire

-

Corning Incorporated

-

DWK Life Sciences

-

Gerresheimer AG

-

Avantor, Inc.

-

Borosil Scientific Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Gerresheimer a investi 100 millions EUR (115,38 millions USD) pour installer un four oxy-hybride dans son installation de Lohr. Cette initiative réduit la consommation de gaz naturel de 30 % et augmente la capacité de production de flacons sérialisés prêts à l'emploi conformes aux normes de contrôle de la contamination de l'Annexe 1, s'alignant sur la demande croissante du marché des verreries de laboratoire.

- Octobre 2024 : Avantor a vendu son activité de Services Cliniques pour 650 millions USD, réaffectant des capitaux vers la production de verreries volumétriques sérialisées, un composant clé des verreries de laboratoire, ciblant le segment des thérapies cellulaires et géniques. Cette décision stratégique s'aligne sur la demande croissante d'équipements de laboratoire précis et de haute qualité dans les applications thérapeutiques avancées.

Portée du Rapport sur le Marché Mondial des Verreries de Laboratoire

Les verreries de laboratoire désignent des contenants et instruments, souvent fabriqués en verre borosilicaté, utilisés dans les laboratoires scientifiques pour manipuler, mélanger, chauffer, stocker et mesurer des produits chimiques. Conçus pour résister aux produits chimiques et aux chocs thermiques, les articles courants comprennent les béchers, les flacons, les pipettes et les burettes.

Le marché des verreries de laboratoire est segmenté par type de produit, type de matériau, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en béchers, flacons (Erlenmeyer, volumétriques, filtrants), tubes à essai et tubes de culture, burettes et pipettes, cylindres gradués, boîtes de Petri et verres de montre, condenseurs et entonnoirs, dessiccateurs et agitateurs, et autres verreries spécialisées (entonnoirs séparateurs, extracteurs Soxhlet). Par type de matériau, le marché est segmenté en verre borosilicaté, verre de quartz, verre sodocalcique et autres types de verre de spécialité. Par secteur d'utilisation final, le marché est segmenté en pharmaceutique et biotechnologie, établissements académiques et de recherche, laboratoires de tests alimentaires et des boissons, tests environnementaux et de l'eau, soins de santé et diagnostic clinique, industries chimiques et pétrochimiques, et autres secteurs d'utilisation final (médecine légale, agriculture, science des matériaux). Le rapport couvre également la taille du marché et les prévisions pour les verreries de laboratoire dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Béchers |

| Flacons (Erlenmeyer, Volumétriques, Filtrants) |

| Tubes à Essai et Tubes de Culture |

| Burettes et Pipettes |

| Cylindres Gradués |

| Boîtes de Petri et Verres de Montre |

| Condenseurs et Entonnoirs |

| Dessiccateurs et Agitateurs |

| Autres Verreries Spécialisées (Entonnoirs Séparateurs, Extracteurs Soxhlet) |

| Verre Borosilicaté |

| Verre de Quartz |

| Verre Sodocalcique |

| Autres Types de Verre de Spécialité |

| Pharmaceutique et Biotechnologie |

| Établissements Académiques et de Recherche |

| Laboratoires de Tests Alimentaires et des Boissons |

| Tests Environnementaux et de l'Eau |

| Soins de Santé et Diagnostic Clinique |

| Industries Chimiques et Pétrochimiques |

| Autres Secteurs d'Utilisation Final (Médecine Légale, Agriculture, Science des Matériaux) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Béchers | |

| Flacons (Erlenmeyer, Volumétriques, Filtrants) | ||

| Tubes à Essai et Tubes de Culture | ||

| Burettes et Pipettes | ||

| Cylindres Gradués | ||

| Boîtes de Petri et Verres de Montre | ||

| Condenseurs et Entonnoirs | ||

| Dessiccateurs et Agitateurs | ||

| Autres Verreries Spécialisées (Entonnoirs Séparateurs, Extracteurs Soxhlet) | ||

| Par Type de Matériau | Verre Borosilicaté | |

| Verre de Quartz | ||

| Verre Sodocalcique | ||

| Autres Types de Verre de Spécialité | ||

| Par Secteur d'Utilisation Final | Pharmaceutique et Biotechnologie | |

| Établissements Académiques et de Recherche | ||

| Laboratoires de Tests Alimentaires et des Boissons | ||

| Tests Environnementaux et de l'Eau | ||

| Soins de Santé et Diagnostic Clinique | ||

| Industries Chimiques et Pétrochimiques | ||

| Autres Secteurs d'Utilisation Final (Médecine Légale, Agriculture, Science des Matériaux) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des verreries de laboratoire devrait-il croître jusqu'en 2031 ?

Il devrait se développer à un TCAC de 4,57 % de 2026 à 2031, atteignant 3,56 milliards USD à la fin de la période.

Quelle catégorie de produits domine les dépenses aujourd'hui ?

Les burettes et pipettes occupent la première position avec 26,22 % de part en 2025 et restent le groupe de produits à la croissance la plus rapide.

Pourquoi l'Asie-Pacifique est-elle le plus grand acheteur régional ?

Le vaste budget de Recherche et Développement de la Chine et la montée en puissance des essais cliniques en Inde ont créé une base installée considérable qui exige des verreries sérialisées et réutilisables.

Qu'est-ce qui stimule la demande de quartz dans les années à venir ?

La microfluidique, l'analyse des semi-conducteurs et les dosages de génomique basés sur la fluorescence nécessitent des substrats ultra-purs avec une expansion thermique quasi nulle.

Comment les nouvelles règles de traçabilité affectent-elles les achats ?

L'USP 1058 et les BPF UE Annexe 1 obligent les laboratoires à acheter des verreries avec des enregistrements de lots codés par QR et des historiques de calibration à vie, favorisant les fournisseurs qui proposent la sérialisation.

Dernière mise à jour de la page le: