Tamanho e Participação do Mercado de Vidraria Laboratorial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

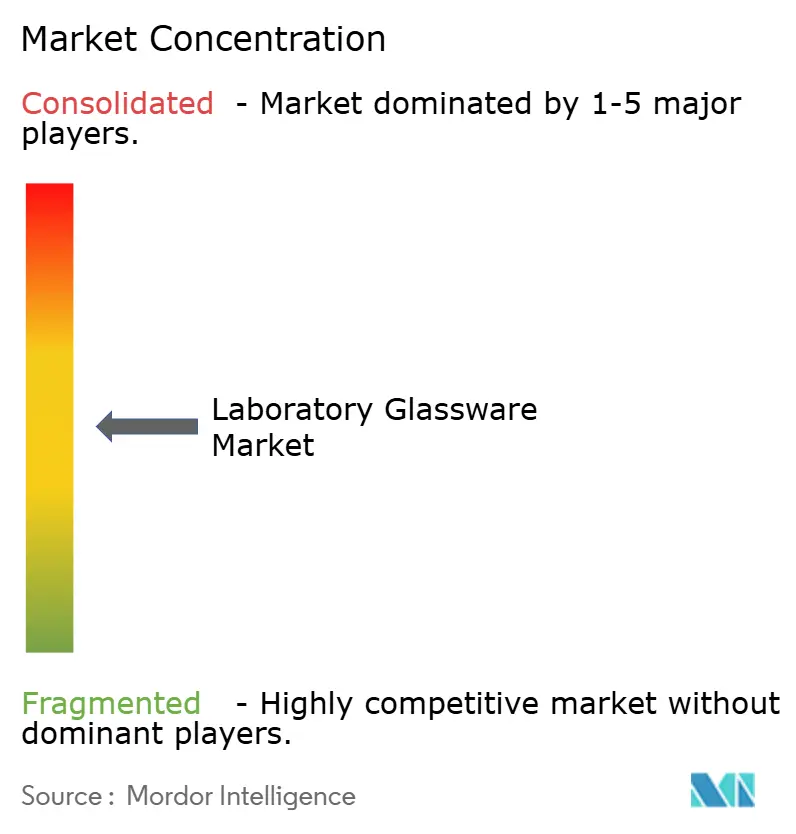

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vidraria Laboratorial por Mordor Intelligence

O tamanho do Mercado de Vidraria Laboratorial foi avaliado em USD 2,72 bilhões em 2025 e estima-se que cresça de USD 2,84 bilhões em 2026 para atingir USD 3,56 bilhões até 2031, a uma CAGR de 4,57% durante o período de previsão (2026-2031). A demanda está aumentando à medida que a rastreabilidade serializada, os requisitos de medição de precisão e os mandatos de controle de contaminação convergem nos laboratórios farmacêuticos, acadêmicos e de semicondutores. O alinhamento regulatório com a Farmacopeia dos Estados Unidos (USP) 1058, as Boas Práticas de Fabricação da União Europeia (EU GMP) Anexo 1 e os pacotes de estímulo nacionais de pesquisa e desenvolvimento (P&D) está estendendo os ciclos de substituição de produtos legados de vidro sodo-cálcico, ao mesmo tempo em que impulsiona a adoção de formatos de borossilicato e quartzo capazes de suportar processos repetitivos de autoclave, choque térmico e auditoria digital. Os fornecedores que integram registros de lote codificados por QR, testes elementares por fluorescência de raios X por dispersão de comprimento de onda (WDXRF) e marcas de calibração gravadas a laser em suas ofertas estão ganhando participação de mercado à medida que os usuários finais migram para portfólios prontos para conformidade. A região Ásia-Pacífico lidera tanto no consumo absoluto quanto no crescimento incremental, apoiada pelo orçamento de pesquisa multitrilionário em iuanes da China e pela expansão das atividades de ensaios clínicos da Índia. Adicionalmente, as métricas de sustentabilidade e as regras de relatórios de Escopo 3 estão enfatizando a durabilidade e as emissões do ciclo de vida nas avaliações de aquisição, criando oportunidades para vidraria reutilizável premium.

Principais Conclusões do Relatório

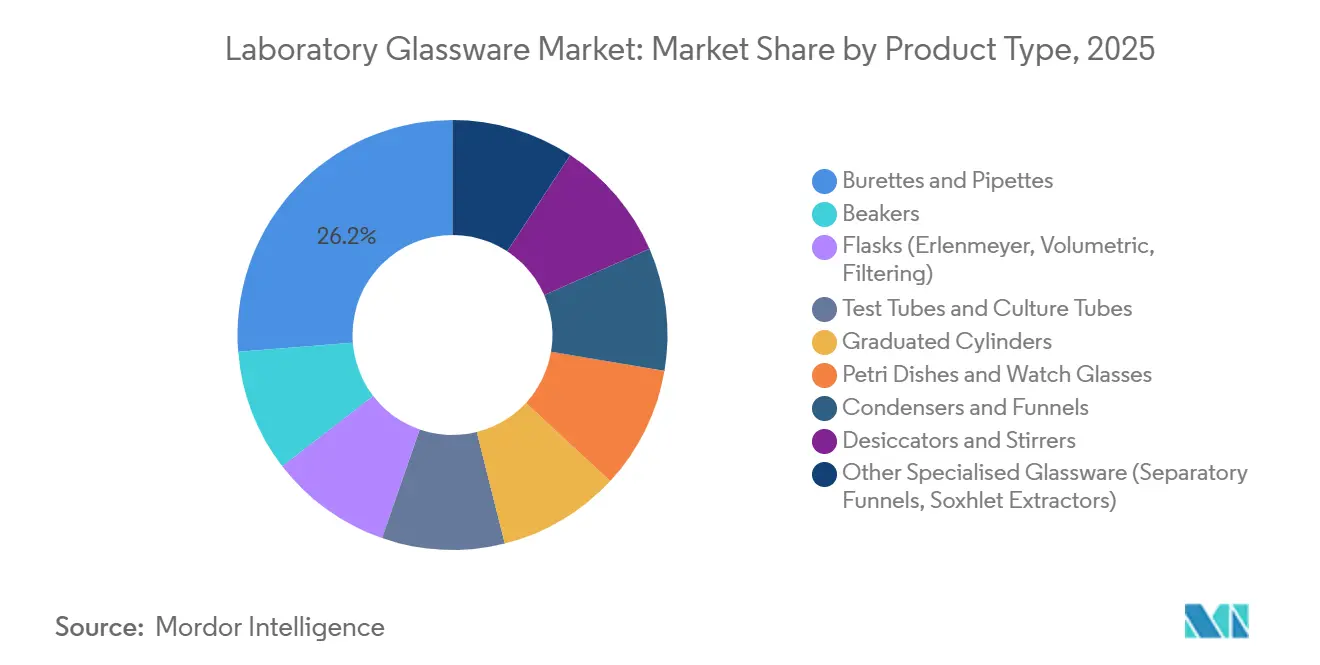

- Por tipo de produto, buretas e pipetas lideraram com 26,22% da participação do mercado de vidraria laboratorial em 2025 e estão projetadas para avançar a uma CAGR de 5,36% até 2031.

- Por tipo de material, o borossilicato capturou 65,24% da receita em 2025, enquanto o quartzo tem previsão de registrar a CAGR mais rápida de 5,42% até 2031.

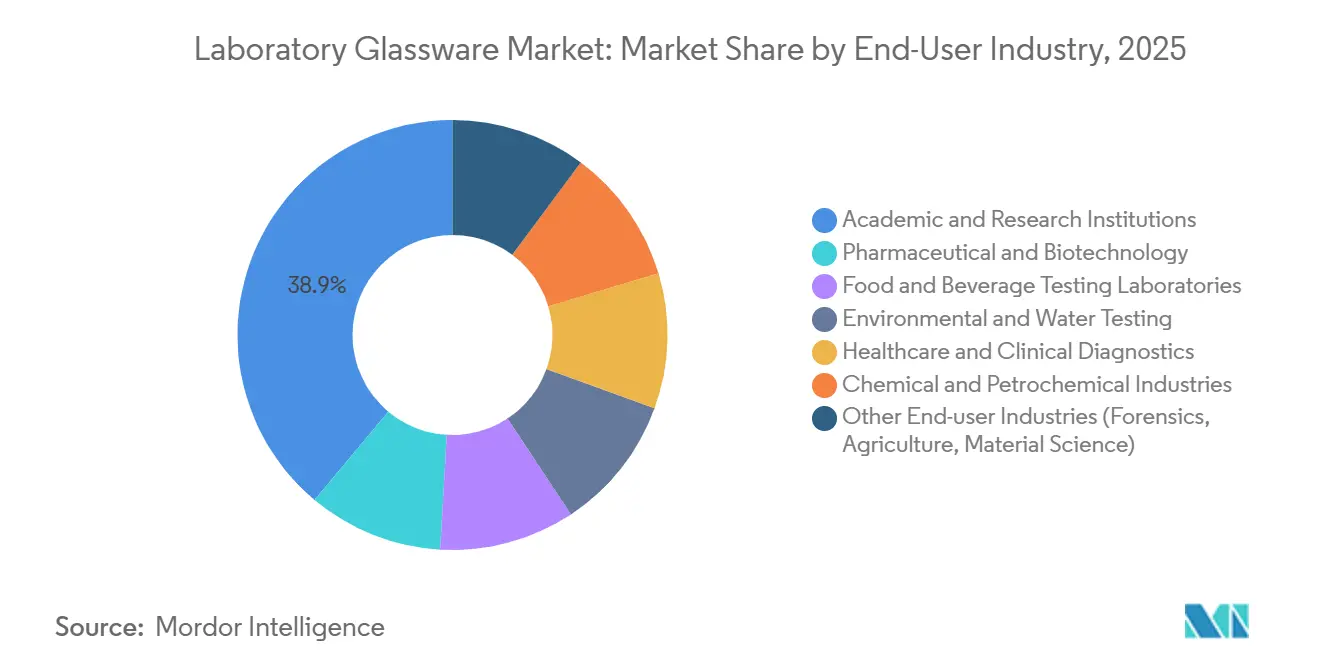

- Por setor de usuário final, as instituições acadêmicas e de pesquisa responderam por 38,89% dos gastos em 2025, mas os laboratórios farmacêuticos e de biotecnologia detêm a maior CAGR projetada de 5,88% no período 2026-2031.

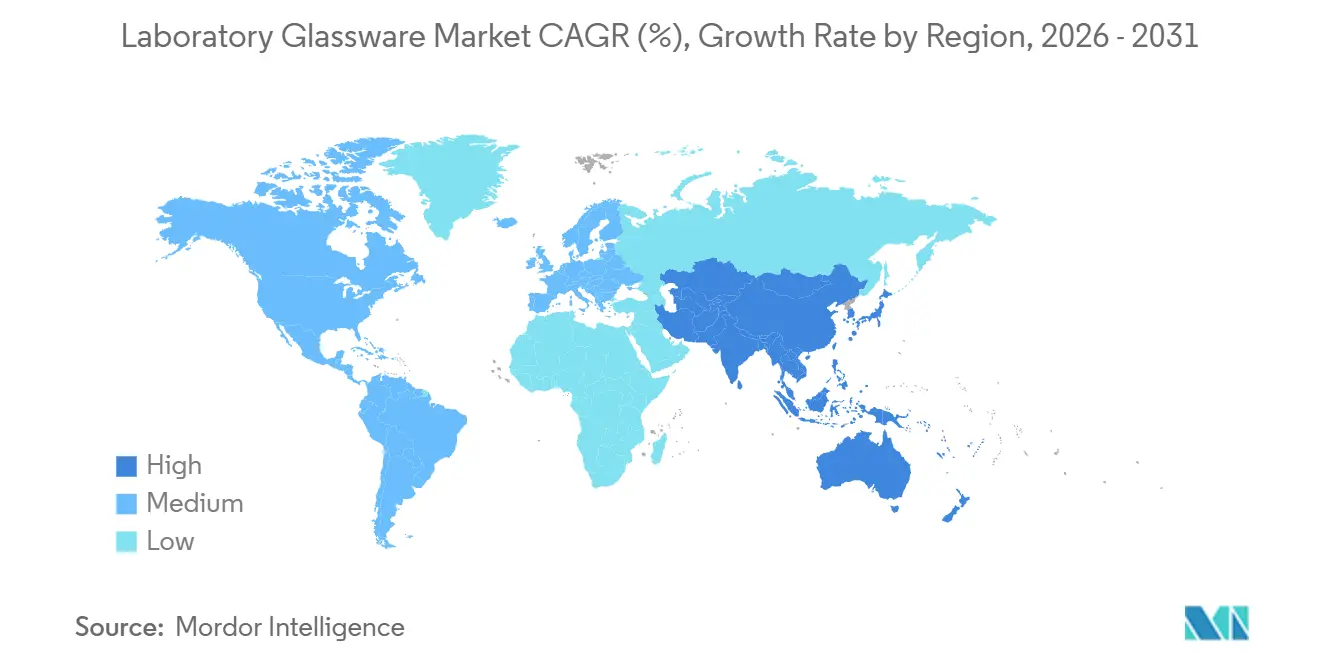

- Por geografia, a Ásia-Pacífico assegurou 48,11% dos gastos de 2025 e está no caminho para uma CAGR de 5,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vidraria Laboratorial

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de institutos acadêmicos e governamentais de pesquisa | +1.2% | Global, com concentração na APAC (China, Índia) e Europa (Alemanha, Reino Unido, França) | Médio prazo (2-4 anos) |

| Número crescente de laboratórios de diagnóstico e analíticos | +1.0% | Núcleo da APAC (Índia, ASEAN), expansão para MEA e América do Sul | Curto prazo (≤ 2 anos) |

| Mudança em direção à vidraria de medição de precisão e livre de contaminação | +0.9% | Polos farmacêuticos da América do Norte e da UE, clusters de semicondutores da APAC | Médio prazo (2-4 anos) |

| Regras rígidas de rastreabilidade (USP <1058>, EU GMP Anexo 1) impulsionando a demanda por vidraria serializada | +1.1% | Global, liderado pelas zonas regulatórias da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Startups de microfluídica que requerem chips de vidro personalizados ultrafinos | +0.5% | América do Norte (Boston, São Francisco), UE (Cambridge, Munique), polos de inovação selecionados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Institutos Acadêmicos e Governamentais de Pesquisa

O financiamento científico do setor público está sendo cada vez mais direcionado para consumíveis essenciais para pesquisas em multi-ômica, fotônica e sensoriamento quântico. A Irlanda alocou EUR 100 milhões (USD 115,38 milhões) para laboratórios de fotônica, com ênfase em cubetas de quartzo de ultrabaixa fluorescência. Concomitantemente, a Fundação Nacional de Ciências dos Estados Unidos (NSF) reservou USD 160 milhões para motores de inovação em biofabricação, destacando a necessidade de frascos volumétricos serializados em conformidade com os padrões do Instituto Nacional de Padrões e Tecnologia (NIST)[1]Fundação Nacional de Ciências, "Prêmios dos Motores Regionais de Inovação," NSF.GOV. O orçamento de pesquisa de CNY 3,9 trilhões (USD 0,56 trilhões) da China exige que os compradores provinciais priorizem fornecedores domésticos de borossilicato, impulsionando expansões de capacidade em Jiangsu e Zhejiang. O Departamento de Biotecnologia da Índia está estabelecendo 12 clusters de biotecnologia, centralizando a aquisição em massa de borossilicato e vidraria de quartzo por meio de licitações unificadas. Essas iniciativas coletivamente estendem o ciclo de vida dos equipamentos essenciais e garantem uma demanda consistente por vidraria premium calibrada para atender aos padrões da Farmacopeia dos Estados Unidos (USP) 1058.

Número Crescente de Laboratórios de Diagnóstico e Analíticos

Novos laboratórios de referência na Índia e no Sudeste Asiático estão aumentando significativamente a demanda por tubos de ensaio de borossilicato autoclaváveis, capazes de suportar 200 ciclos de esterilização. Em resposta a 4.563 alertas de segurança alimentar do Sistema de Alerta Rápido para Alimentos e Rações (RASFF) em 2024, os estados-membros europeus estão aprimorando suas capacidades de análise de pesticidas, levando ao aumento de pedidos de frascos Erlenmeyer de borossilicato e funis de separação[2]Autoridade Europeia para a Segurança dos Alimentos, "Notificações de Segurança Alimentar RASFF 2024," EFSA.EUROPA.EU. A Autoridade de Segurança Alimentar e Padrões da Índia (FSSAI) planeja expandir a rede de laboratórios credenciados da Índia para 400 unidades até 2027 sob os padrões da Organização Internacional de Normalização/Comissão Eletrotécnica Internacional (ISO/IEC) 17025, amplificando ainda mais a demanda por vidraria volumétrica. Com os ensaios clínicos na Índia atingindo 18.000 novos protocolos em 2024, houve um aumento significativo no consumo de tubos de cultura e pipetas, triplicando seu uso em comparação com os diagnósticos padrão.

Mudança em Direção à Vidraria de Medição de Precisão e Livre de Contaminação

As equipes de controle de qualidade (CQ) farmacêutico estão automatizando o manuseio de líquidos, aumentando a demanda por especificações de tolerância de vidro mais rígidas. A Sartorius introduziu um sistema de calibração gravimétrica de pipetas capaz de detectar desvios submicrolitrais, o que estendeu os intervalos de recertificação de buretas de seis para dezoito meses. Em 2024, os líderes do setor Thermo Fisher, Eppendorf e Gilson enviaram coletivamente mais de 500.000 pipetas eletrônicas, cada uma equipada com ponteiras de borossilicato ou quartzo, conhecidas por seu zero lixiviamento de íons em solventes de cromatografia líquida de alta eficiência (HPLC). A necessidade da indústria de semicondutores por recipientes que emitam menos de 10 partes por bilhão (ppb) de sódio levou a USP a incorporar aluminossilicato e quartzo de alta pureza em seu monógrafo de classificação. Os regulamentos da União Europeia (UE) sobre qualidade da água agora exigem funis de filtração de vidro para prevenir a contaminação por polímeros em ensaios de microplásticos, ampliando o escopo para vidraria de engenharia de precisão. Adicionalmente, as diretrizes da Agência de Proteção Ambiental dos Estados Unidos (EPA) sob a Quinta Regra de Monitoramento de Contaminantes Não Regulamentados (UCMR5) para testes de substâncias per e polifluoroalquílicas (PFAS) excluem explicitamente as opções de vidro sodo-cálcico e borossilicato de menor grau, reforçando a mudança do setor em direção a materiais premium.

Regras Rígidas de Rastreabilidade Impulsionando a Demanda por Vidraria Serializada

A USP 1058 classificou a vidraria volumétrica como infraestrutura crítica de medição, exigindo que os laboratórios mantenham registros detalhados de ciclos de autoclave, agentes de limpeza e desvios de calibração. Em alinhamento com esses padrões, o Anexo 1 das Boas Práticas de Fabricação (GMP) da UE exige frascos de vidro prontos para uso acompanhados de certificados de endotoxina específicos por lote. Isso levou empresas como Gerresheimer e Corning a adotarem linhas de serialização automatizadas. Apoiando ainda mais essa tendência, a orientação da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) de julho de 2024 enfatiza a necessidade de estudos de ponte ao alterar a composição do vidro dos frascos, vinculando efetivamente os produtores de biológicos a contratos de longo prazo com borossilicato. A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão (PMDA) harmonizou seus padrões de recipientes com o Conselho Internacional para Harmonização dos Requisitos Técnicos para Produtos Farmacêuticos para Uso Humano (ICH) Q3D, limitando os metais extraíveis a limiares alcançáveis apenas com borossilicato Tipo I ou quartzo. No entanto, fornecedores regionais menores que carecem de sistemas de rastreabilidade digital enfrentam desafios para competir em licitações de alto valor.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites regulatórios sobre vidraria reutilizável em ambientes clínicos | -0.8% | América do Norte, polos de diagnóstico clínico da UE | Curto prazo (≤ 2 anos) |

| Ameaça de substituição por plásticos descartáveis/autoclaváveis | -0.6% | Global, com maior intensidade nos mercados sensíveis a custos da APAC e da América do Sul | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro vinculados a perdas por quebra de vidro | -0.3% | América do Norte, UE, mercados desenvolvidos da APAC (Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Regulatórios sobre Vidraria Reutilizável em Ambientes Clínicos

A vidraria reutilizável, apesar de seus benefícios de sustentabilidade, está sendo eliminada gradualmente nos laboratórios hospitalares devido ao Padrão de Patógenos Transmitidos pelo Sangue da Administração de Segurança e Saúde Ocupacional (OSHA) e às diretrizes dos Centros de Controle e Prevenção de Doenças (CDC), que recomendam recipientes de uso único. Os tubos Barricor da BD, uma alternativa aos formatos tradicionais de separador de soro de vidro, reduzem os tempos de centrifugação e eliminam o risco de contaminação por partículas de vidro. Os híbridos de polímero de olefina cíclica são agora amplamente utilizados em tubos de hematologia, embora pesquisas da Eppendorf indiquem que misturas de plástico reciclado superiores a 20% falham nos testes da Farmacopeia dos Estados Unidos (USP) 661. Consequentemente, os laboratórios de pesquisa continuam a usar vidro borossilicato, enquanto os ambientes clínicos adotam cada vez mais soluções plásticas validadas.

Ameaça de Substituição por Plásticos Descartáveis/Autoclaváveis

As avaliações de ciclo de vida indicam que o vidro supera o polipropileno em emissões de dióxido de carbono (CO₂) somente após 40 ciclos de reutilização. No entanto, muitos laboratórios em mercados emergentes enfrentam desafios para atingir esse número devido a lacunas na manutenção de autoclaves. A ferramenta EcoLabWare sugere que, em regiões dependentes de eletricidade à base de carvão ou que enfrentam escassez de água, os plásticos são uma opção mais sustentável. Adicionalmente, as diferenças de custo — de até 60% em favor do plástico — tornam-no uma escolha preferida para compradores com restrições orçamentárias, particularmente em áreas onde as tarifas de importação aumentam os custos do vidro. Em contrapartida, no setor farmacêutico regulamentado, as regras da Agência de Alimentos e Medicamentos (FDA) que desestimulam mudanças nos materiais dos frascos sustentam uma demanda consistente por vidro, proporcionando uma vantagem competitiva para os fornecedores de vidro premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Precisão Volumétrica Impulsiona a Liderança de Buretas e Pipetas

As buretas e pipetas, que comandam 26,22% da participação do mercado de vidraria laboratorial em 2025, estão prontas para superar seus pares com uma CAGR projetada de 5,36% até 2031. A crescente demanda por ponteiras de borossilicato é impulsionada por sistemas de pipetagem eletrônica que apresentam calibração sob demanda. Nas suítes de controle de qualidade (CQ) farmacêutico, os frascos são preferidos, especialmente com as cláusulas de controle de contaminação do Anexo 1 priorizando o vidro pronto para esterilização em detrimento do vidro sodo-cálcico. Embora os tubos de ensaio tenham uso constante em laboratórios de microbiologia e ensino de pesquisa, sua adoção em hospitais é limitada pelo uso crescente de alternativas de uso único. Os mandatos em segurança alimentar e testes ambientais estão aumentando o rendimento da preparação de amostras para cilindros graduados, condensadores e aparelhos Soxhlet especializados. Em todas essas categorias, a adoção de números de série codificados por QR e marcas de volume gravadas a laser está se tornando padrão, criando desafios para os concorrentes de baixo custo.

À medida que o período de previsão avança, as buretas e pipetas estão consolidando sua liderança. Essa mudança é apoiada pela transição dos registros de ciclo de vida em conformidade com a Farmacopeia dos Estados Unidos (USP) de planilhas tradicionais para interfaces de programação de aplicações (APIs) de sistemas de gerenciamento de informações laboratoriais (LIMS). Os fornecedores estão aproveitando essa tendência ao agrupar contratos de serviço de pipetas eletrônicas com buretas serializadas para garantir fluxos de receita recorrentes e aumentar os custos de troca. Itens padrão como béqueres, vidros de relógio e placas de Petri geralmente seguem um ciclo de substituição maduro. No entanto, há demanda por variantes antiestáticas ou de baixa autofluorescência, impulsionada por fluxos de trabalho em semicondutores e imagem celular.

Por Tipo de Material: O Quartzo Ganha Terreno à Medida que os Laboratórios de Microfluídica e Semicondutores Demandam Expansão Ultrabaixa

O borossilicato, com uma participação de receita de 65,24% em 2025, deve sua dominância a uma relação custo-desempenho favorável. No entanto, o quartzo está traçando uma trajetória de crescimento mais acentuada com uma CAGR de 5,42%. Esse aumento de demanda é impulsionado por avanços em ensaios de fluorescência em genômica, pesquisa e desenvolvimento (P&D) em fotônica e padrões rigorosos de contaminação por metais em sub-partes por bilhão (ppb) em metrologia de semicondutores. Embora o Borossilicato 3.3 seja essencial para vidraria volumétrica de rotina, sobrevivendo a menos de 200 ciclos de autoclave sem desvio, os limites de expansão térmica do vidro sodo-cálcico restringem seu uso a laboratórios de ensino. O aluminossilicato especial, por outro lado, encontra seu nicho no blindamento contra radiação de alta energia.

A crescente proeminência do quartzo é ainda mais apoiada pela microusinagem a laser de femtossegundo, simplificando a ampliação de chips microfluídicos para mais de 10.000 unidades. À medida que os diagnósticos no ponto de atendimento ganham força, os fornecedores que oferecem cadeias de suprimentos abrangentes para wafers de quartzo, adesivos de ligação e serialização estão posicionados para um crescimento significativo. O mercado de vidraria laboratorial à base de quartzo está pronto para dobrar seus números de 2025 até 2031, enquanto o borossilicato crescerá em linha com o mercado, mas perderá alguma participação.

Por Setor de Usuário Final: Farmacêutico e Biotecnologia Superam o Acadêmico à Medida que os Investimentos em Biológicos Aumentam

Em 2025, as instalações acadêmicas e de pesquisa responderam por 38,89% dos gastos, em grande parte devido a uma base instalada significativa para substituições de rotina. No entanto, as empresas farmacêuticas e de biotecnologia estão no caminho para registrar o maior crescimento a uma CAGR de 5,88%. Esse crescimento é impulsionado por grandes investimentos em biológicos e terapias baseadas em células, com a Novartis liderando com USD 23 bilhões, seguida pela Eli Lilly com USD 11,5 bilhões, e expansões substanciais da Roche e Genentech. Nessas instalações, a vidraria volumétrica serializada é essencial para a validação de processos da Agência de Alimentos e Medicamentos (FDA), direcionando as aquisições para fornecedores de serviços abrangentes. Sob a pressão do Sistema de Alerta Rápido para Alimentos e Rações (RASFF), os laboratórios de alimentos e bebidas estão se expandindo, e as agências ambientais estão recorrendo a funis de quartzo para monitorar substâncias per e polifluoroalquílicas (PFAS) e microplásticos. Os laboratórios clínicos apresentam uma divisão: os centros de referência de alta complexidade ainda preferem o borossilicato para ensaios de metais-traço, mas os testes hospitalares de rotina estão migrando para plásticos de uso único.

As organizações de pesquisa contratada (CROs) em regiões como Índia, México e Polônia estão emergindo como atores-chave, respondendo a picos de demanda de patrocinadores globais. As previsões indicam um crescimento anual mínimo de 6% para o mercado de vidraria laboratorial atendendo a CROs, apoiado por sua capacidade flexível e credenciamento pela Organização Internacional de Normalização/Comissão Eletrotécnica Internacional (ISO/IEC) 17025. Em todos os setores, há uma mudança notável em direção a opções premium, impulsionada pela crescente importância da rastreabilidade e sustentabilidade, mesmo em regiões tradicionalmente sensíveis a custos.

Análise Geográfica

A Ásia-Pacífico, respondendo por 48,11% da receita de 2025, está projetada para crescer a uma taxa de crescimento anual composta (CAGR) de 5,67% até 2031. Os substanciais investimentos em pesquisa da China, combinados com os mandatos de fornecimento local, estão fortalecendo a cadeia de valor doméstica para vidraria de borossilicato. Na Índia, o crescimento nos ensaios clínicos e uma rede de diagnóstico em expansão estão impulsionando a demanda por cilindros graduados e pipetas. O Japão e a Coreia do Sul estão se concentrando no mercado premium, exportando cubetas de quartzo de alta precisão e microreatores projetados para laboratórios de fotônica e semicondutores. Enquanto isso, os esforços do Sudeste Asiático para cumprir os padrões de exportação de alimentos da União Europeia (UE) estão aumentando a demanda por extratores Soxhlet e funis de separação.

A América do Norte está aproveitando as rigorosas regulamentações da Farmacopeia dos Estados Unidos (USP) e da Agência de Alimentos e Medicamentos (FDA) que enfatizam a vidraria serializada. Espera-se que os Estados Unidos introduzam milhões de frascos volumétricos, principalmente vinculados a polos de biofabricação na Califórnia, Carolina do Norte e Virgínia. No Canadá, os incentivos fiscais para tecnologias limpas estão encorajando as universidades a investir em reatores fotoquímicos de quartzo. Simultaneamente, o México está se beneficiando da relocalização de centros de testes analíticos que atendem às cadeias de suprimentos dos Estados Unidos.

A perspectiva da Europa é influenciada pela aplicação do Anexo 1 das Boas Práticas de Fabricação da União Europeia (EU GMP) e pelos mandatos emergentes de relatórios de registro climático. Alemanha, França e Reino Unido estão alocando fundos do Horizonte Europa em pesquisas de sensoriamento quântico e terapia celular, ambas exigindo vidro de altíssima pureza. Os países nórdicos, sob a Diretiva-Quadro da Água, estão adotando conjuntos de filtração de quartzo para monitoramento ambiental. Enquanto isso, a Europa Oriental está gradualmente atualizando seus sistemas de qualidade, revelando uma demanda latente por vidraria de borossilicato em conformidade com a Organização Internacional de Normalização (ISO).

Na América do Sul, um crescimento de dígito médio único é evidente à medida que o Brasil expande suas capacidades de envase e acabamento farmacêutico. Concomitantemente, o Chile está investindo em laboratórios de pesquisa de baterias de lítio, exigindo especificamente condensadores de borossilicato para testes de eletrólitos. O Oriente Médio e a África estão testemunhando novos pedidos impulsionados pelos parques científicos da Visão 2030 da Arábia Saudita e pelas iniciativas de monitoramento da qualidade da água da África do Sul, embora uma rede de distribuição fragmentada limite seu pleno potencial.

Cenário Competitivo

O mercado de vidraria laboratorial é moderadamente fragmentado. A Gerresheimer e a Corning mantêm controle abrangente, supervisionando tudo, desde o fornecimento de areia até a entrega de frascos esterilizados, mas enfrentam o desafio de realizar investimentos significativos em Tecnologia da Informação (TI) de serialização. Isso é essencial para a conformidade com os requisitos das trilhas de auditoria do Anexo 1. A Sartorius fez parceria com a Sanofi para integrar biorreatores de uso único com sensores de vidro codificados por QR, destacando a crescente convergência da vidraria tradicional e da automação de bioprocessos. A desinvestimento da Avantor em Serviços Clínicos por USD 650 milhões é uma decisão estratégica voltada para realocar recursos em direção a consumíveis serializados de alta margem, refletindo uma mudança de foco da logística de menor retorno.

Os depósitos de patentes aumentaram, particularmente para marcas de calibração gravadas a laser projetadas para resistir à erosão por autoclave e para etiquetas de Comunicação por Campo Próximo (NFC) incorporadas em lotes que podem fazer upload direto de dados para Sistemas de Gerenciamento de Informações Laboratoriais (LIMS). Nas regiões Ásia-Pacífico (APAC) e Oriente Médio e África (MEA), os fabricantes indianos e chineses estão aproveitando a produção de borossilicato com custo eficiente e laboratórios de testes certificados pela ISO/IEC 17025 para atender às instituições de ensino. No entanto, sua incapacidade de certificar cada lote usando a tecnologia de Fluorescência de Raios X por Dispersão de Comprimento de Onda (WDXRF) limita seu acesso a contratos com as principais empresas farmacêuticas. As considerações de sustentabilidade estão se tornando cada vez mais importantes no setor. Os fornecedores que quantificam as economias de dióxido de carbono (CO₂) do berço ao túmulo para produtos reutilizáveis estão ganhando vantagem nas Solicitações de Propostas (RFPs), reduzindo a competitividade de preços das importações genéricas.

Líderes do Setor de Vidraria Laboratorial

-

Corning Incorporated

-

DWK Life Sciences

-

Gerresheimer AG

-

Avantor, Inc.

-

Borosil Scientific Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Gerresheimer investiu EUR 100 milhões (USD 115,38 milhões) para instalar um forno oxi-híbrido em sua instalação de Lohr. Essa iniciativa reduz o consumo de gás natural em 30% e aumenta a capacidade de produção de frascos serializados prontos para uso que cumprem os padrões de controle de contaminação do Anexo 1, alinhando-se com a crescente demanda no mercado de vidraria laboratorial.

- Outubro de 2024: A Avantor vendeu seu negócio de Serviços Clínicos por USD 650 milhões, realocando capital para a produção de vidraria volumétrica serializada, um componente-chave da vidraria laboratorial, visando o segmento de terapia celular e gênica. Esse movimento estratégico está alinhado com a crescente demanda por equipamentos laboratoriais precisos e de alta qualidade em aplicações terapêuticas avançadas.

Escopo do Relatório Global do Mercado de Vidraria Laboratorial

A vidraria laboratorial refere-se a recipientes e instrumentos, frequentemente fabricados em vidro borossilicato, utilizados em laboratórios científicos para manuseio, mistura, aquecimento, armazenamento e medição de produtos químicos. Projetados para resistência a produtos químicos e choque térmico, os itens comuns incluem béqueres, frascos, pipetas e buretas.

O mercado de vidraria laboratorial é segmentado por tipo de produto, tipo de material, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em béqueres, frascos (Erlenmeyer, volumétrico, filtrante), tubos de ensaio e tubos de cultura, buretas e pipetas, cilindros graduados, placas de Petri e vidros de relógio, condensadores e funis, dessecadores e agitadores, e outras vidrarias especializadas (funis de separação, extratores Soxhlet). Por tipo de material, o mercado é segmentado em vidro borossilicato, vidro de quartzo, vidro sodo-cálcico e outros tipos de vidro especial. Por setor de usuário final, o mercado é segmentado em farmacêutico e biotecnologia, instituições acadêmicas e de pesquisa, laboratórios de testes de alimentos e bebidas, testes ambientais e de água, saúde e diagnóstico clínico, indústrias química e petroquímica, e outros setores de usuário final (forense, agricultura, ciência dos materiais). O relatório também abrange o tamanho do mercado e as previsões para vidraria laboratorial em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Béqueres |

| Frascos (Erlenmeyer, Volumétrico, Filtrante) |

| Tubos de Ensaio e Tubos de Cultura |

| Buretas e Pipetas |

| Cilindros Graduados |

| Placas de Petri e Vidros de Relógio |

| Condensadores e Funis |

| Dessecadores e Agitadores |

| Outras Vidrarias Especializadas (Funis de Separação, Extratores Soxhlet) |

| Vidro Borossilicato |

| Vidro de Quartzo |

| Vidro Sodo-Cálcico |

| Outros Tipos de Vidro Especial |

| Farmacêutico e Biotecnologia |

| Instituições Acadêmicas e de Pesquisa |

| Laboratórios de Testes de Alimentos e Bebidas |

| Testes Ambientais e de Água |

| Saúde e Diagnóstico Clínico |

| Indústrias Química e Petroquímica |

| Outros Setores de Usuário Final (Forense, Agricultura, Ciência dos Materiais) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Béqueres | |

| Frascos (Erlenmeyer, Volumétrico, Filtrante) | ||

| Tubos de Ensaio e Tubos de Cultura | ||

| Buretas e Pipetas | ||

| Cilindros Graduados | ||

| Placas de Petri e Vidros de Relógio | ||

| Condensadores e Funis | ||

| Dessecadores e Agitadores | ||

| Outras Vidrarias Especializadas (Funis de Separação, Extratores Soxhlet) | ||

| Por Tipo de Material | Vidro Borossilicato | |

| Vidro de Quartzo | ||

| Vidro Sodo-Cálcico | ||

| Outros Tipos de Vidro Especial | ||

| Por Setor de Usuário Final | Farmacêutico e Biotecnologia | |

| Instituições Acadêmicas e de Pesquisa | ||

| Laboratórios de Testes de Alimentos e Bebidas | ||

| Testes Ambientais e de Água | ||

| Saúde e Diagnóstico Clínico | ||

| Indústrias Química e Petroquímica | ||

| Outros Setores de Usuário Final (Forense, Agricultura, Ciência dos Materiais) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade esperada de crescimento do mercado de vidraria laboratorial até 2031?

Está projetado para se expandir a uma CAGR de 4,57% de 2026 a 2031, atingindo USD 3,56 bilhões ao final do período.

Qual categoria de produto lidera os gastos atualmente?

As buretas e pipetas ocupam a posição de liderança com 26,22% de participação em 2025 e permanecem o grupo de produtos de crescimento mais rápido.

Por que a Ásia-Pacífico é o maior comprador regional?

O extenso orçamento de Pesquisa e Desenvolvimento da China e o aumento dos ensaios clínicos na Índia criaram uma base instalada considerável que demanda vidraria serializada e reutilizável.

O que impulsiona a demanda por quartzo nos próximos anos?

A microfluídica, a análise de semicondutores e os ensaios de genômica baseados em fluorescência requerem substratos de altíssima pureza com expansão térmica próxima de zero.

Como as novas regras de rastreabilidade afetam as aquisições?

A USP 1058 e o EU GMP Anexo 1 obrigam os laboratórios a adquirir vidraria com registros de lote codificados por QR e históricos de calibração ao longo da vida útil, favorecendo os fornecedores que oferecem serialização.

Página atualizada pela última vez em: