実験用ガラス器具市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.84 十億米ドル |

| 市場規模 (2031) | 3.56 十億米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

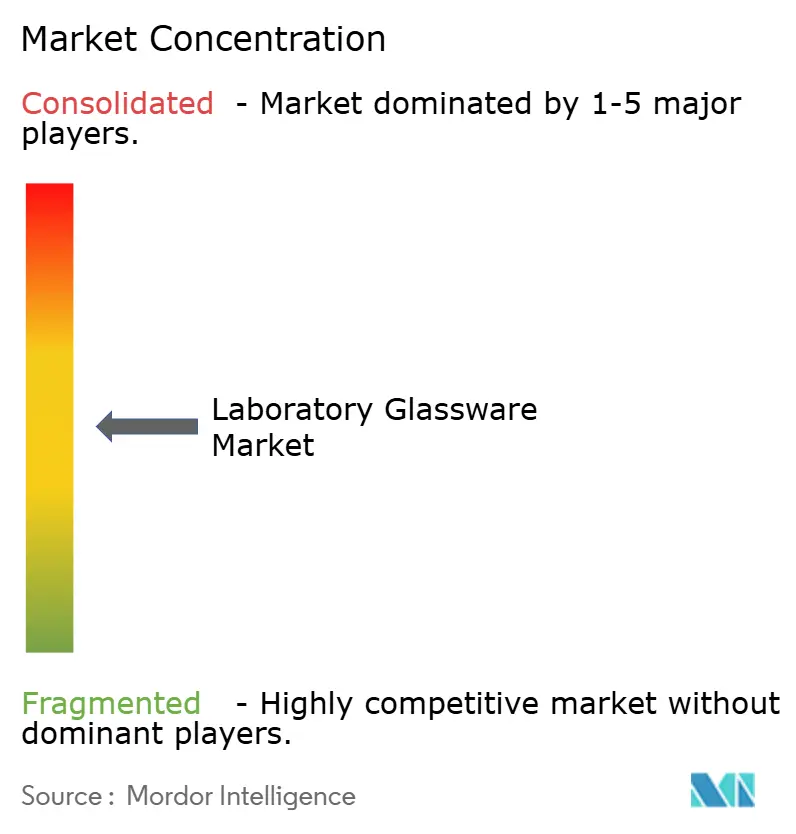

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる実験用ガラス器具市場分析

実験用ガラス器具市場規模は2025年に27億2,000万米ドルと評価され、2026年の28億4,000万米ドルから2031年には35億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.57%です。製薬、学術、半導体の各実験室において、シリアル化されたトレーサビリティ、精密測定要件、および汚染管理義務が収束するにつれ、需要が増加しています。米国薬局方(USP)1058、欧州連合優良製造規範(EU GMP)附属書1、および各国の研究開発(R&D)刺激策との規制整合が、従来のソーダ石灰製品の交換サイクルを延長する一方で、繰り返しのオートクレーブ、熱衝撃、デジタル監査プロセスに耐えられるホウケイ酸および石英フォーマットの採用を促進しています。QRコード付きバッチ記録、波長分散型蛍光X線(WDXRF)元素試験、およびレーザー刻印校正マークを製品に統合するベンダーは、エンドユーザーがコンプライアンス対応ポートフォリオへと移行するにつれ、市場シェアを獲得しています。アジア太平洋地域は、中国の数兆元規模の研究予算とインドの拡大する臨床試験活動に支えられ、絶対消費量および増分成長の両面でリードしています。さらに、サステナビリティ指標およびスコープ3報告規則が、調達評価における耐久性とライフサイクル排出量を重視する方向に向かっており、プレミアム再利用可能ガラス器具に機会をもたらしています。

主要レポートの要点

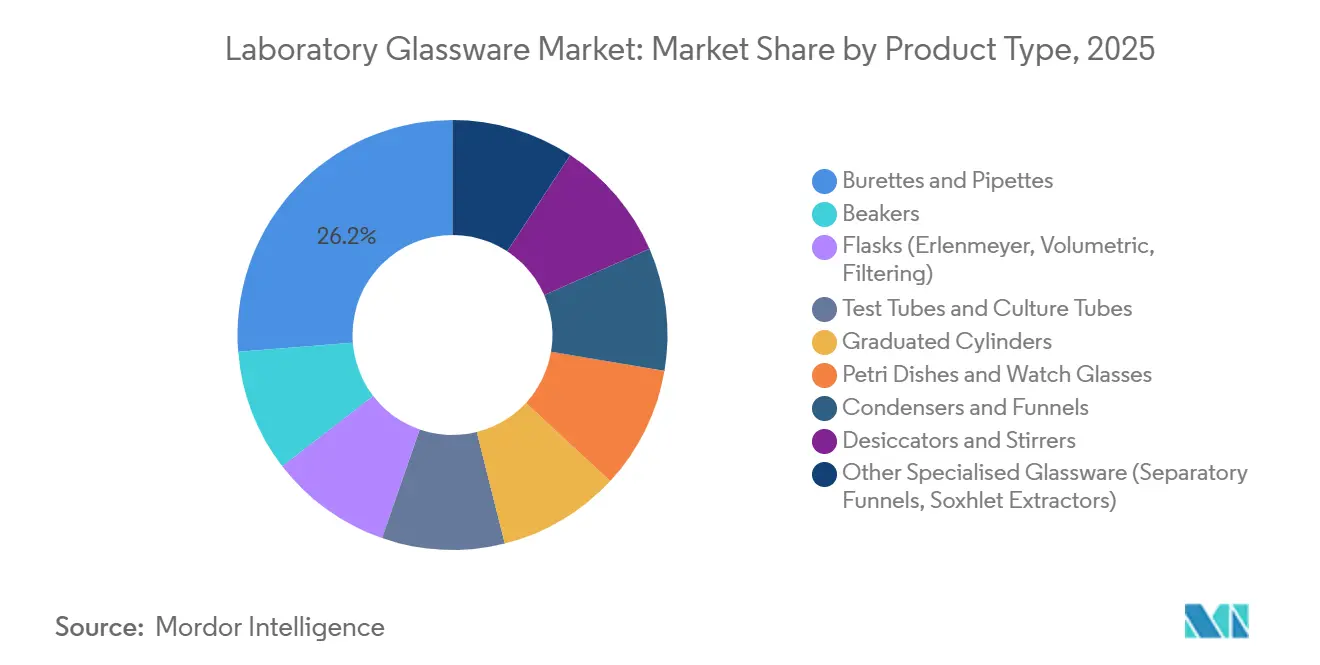

- 製品タイプ別では、ビュレットおよびピペットが2025年の実験用ガラス器具市場シェアの26.22%をリードし、2031年まで5.36%のCAGRで成長すると予測されています。

- 材料タイプ別では、ホウケイ酸ガラスが2025年に65.24%の収益シェアを獲得し、一方で石英ガラスは2031年まで最速の5.42%のCAGRを記録すると予測されています。

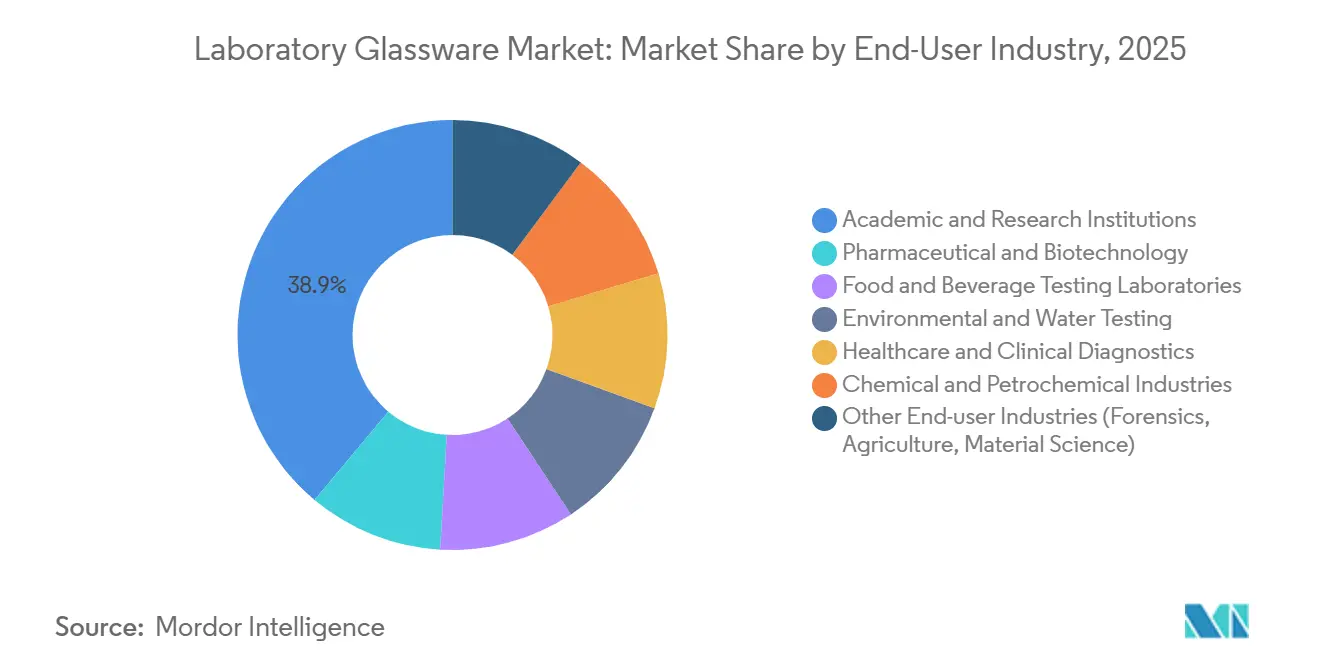

- エンドユーザー産業別では、学術・研究機関が2025年の支出の38.89%を占めましたが、製薬・バイオテクノロジー実験室が2026年~2031年にかけて最高の5.88%のCAGRを記録すると予測されています。

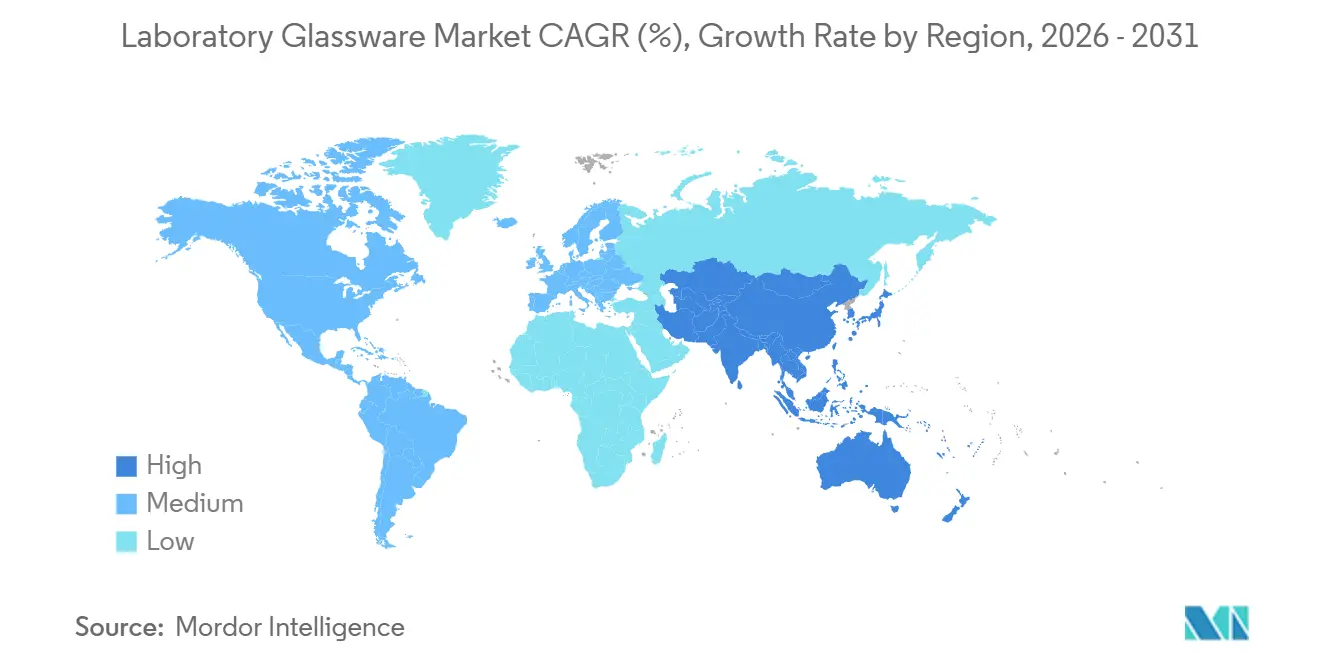

- 地域別では、アジア太平洋が2025年の支出の48.11%を確保し、2031年まで5.67%のCAGRで推移する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の実験用ガラス器具市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 学術・政府研究機関の拡大 | +1.2% | アジア太平洋(中国、インド)および欧州(ドイツ、英国、フランス)に集中したグローバル規模 | 中期(2~4年) |

| 診断・分析実験室数の増加 | +1.0% | アジア太平洋中核(インド、東南アジア諸国連合)、中東・アフリカおよび南米への波及 | 短期(2年以内) |

| 精密測定・汚染フリー実験器具への移行 | +0.9% | 北米・欧州連合の製薬ハブ、アジア太平洋の半導体クラスター | 中期(2~4年) |

| 厳格なトレーサビリティ規則(USP<1058>、EU GMP附属書1)によるシリアル化ガラス器具需要の促進 | +1.1% | グローバル規模、北米および欧州連合の規制ゾーンが主導 | 長期(4年以上) |

| 超薄型カスタムガラスチップを必要とするマイクロ流体工学スタートアップ | +0.5% | 北米(ボストン、サンフランシスコ)、欧州連合(ケンブリッジ、ミュンヘン)、一部のアジア太平洋イノベーションハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

学術・政府研究機関の拡大

公共部門の科学資金は、マルチオミクス、フォトニクス、および量子センシング研究に不可欠な消耗品へと向けられています。アイルランドはフォトニクス実験室に1億ユーロ(1億1,538万米ドル)を配分し、超低蛍光石英セルを重視しています。同時に、米国国立科学財団(NSF)はバイオ製造イノベーションエンジンに1億6,000万米ドルを確保し、国立標準技術研究所(NIST)基準に準拠したシリアル化容量フラスコの必要性を強調しています[1]米国国立科学財団、「地域イノベーションエンジン賞」、NSF.GOV。中国の3兆9,000億人民元(5,600億米ドル)の研究予算は、省レベルの購買者に国内ホウケイ酸サプライヤーを優先させ、江蘇省および浙江省における生産能力の拡大を促進しています。インドのバイオテクノロジー省は12のバイオテクノロジークラスターを設立し、統一入札を通じてホウケイ酸および石英ガラス器具の一括調達を集中化しています。これらの取り組みは総合的に重要機器のライフサイクルを延長し、米国薬局方(USP)1058基準を満たすよう校正されたプレミアムガラス器具への安定した需要を確保しています。

診断・分析実験室数の増加

インドおよび東南アジア全域の新しい基準実験室は、200回の滅菌サイクルに耐えられるオートクレーブ対応ホウケイ酸試験管への需要を大幅に増加させています。2024年に食品・飼料迅速警告システム(RASFF)から4,563件の食品安全警告が発せられたことを受け、欧州加盟国は農薬分析能力を強化しており、ホウケイ酸エルレンマイヤーフラスコおよび分液漏斗の注文増加につながっています[2]欧州食品安全機関、「RASFF食品安全通知2024年」、EFSA.EUROPA.EU。インド食品安全基準局(FSSAI)は、国際標準化機構・国際電気標準会議(ISO/IEC)17025基準の下、2027年までにインドの認定実験室ネットワークを400拠点に拡大する計画であり、容量ガラス器具への需要をさらに増幅させています。2024年にインドの臨床試験が18,000件の新規プロトコルに達したことで、培養管およびピペットの消費量が標準的な診断と比較して3倍に増加しています。

精密測定・汚染フリー実験器具への移行

製薬品質管理(QC)チームは液体ハンドリングを自動化しており、より厳格なガラス許容差仕様への需要が高まっています。Sartoriusはサブマイクロリットルのドリフトを検出できる重量測定式ピペット校正システムを導入し、ビュレット再認定間隔を6ヶ月から18ヶ月に延長しました。2024年には、業界リーダーであるThermo Fisher、Eppendorf、Gilsonが合計50万本以上の電子ピペットを出荷し、それぞれが高速液体クロマトグラフィー(HPLC)溶媒においてイオン溶出ゼロで知られるホウケイ酸または石英チップを装備しています。半導体産業がナトリウム放出量10十億分率(ppb)未満の容器を必要としたことから、米国薬局方(USP)はアルミノケイ酸塩および高純度石英を分類モノグラフに組み込みました。水質に関する欧州連合(EU)規制は、マイクロプラスチックアッセイにおけるポリマー汚染を防止するためにガラスろ過漏斗を義務付け、精密設計ガラス器具の適用範囲を拡大しています。さらに、第5次未規制汚染物質モニタリング規則(UCMR5)に基づくペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)試験に関する米国環境保護庁(EPA)ガイドラインは、ソーダ石灰および低グレードのホウケイ酸オプションを明示的に除外しており、業界のプレミアム材料への移行を強化しています。

厳格なトレーサビリティ規則によるシリアル化ガラス器具需要の促進

USP 1058は容量ガラス器具を重要測定インフラとして分類し、実験室にオートクレーブサイクル、洗浄剤、および校正ドリフトの詳細な記録を維持することを要求しています。これらの基準に沿って、EU優良製造規範(GMP)附属書1は、バッチ固有のエンドトキシン証明書を伴う使用準備済みガラスバイアルを義務付けています。これにより、GerresheimerおよびCorningなどの企業が自動シリアル化ラインを採用するに至りました。このトレンドをさらに支持するものとして、2024年7月の米国食品医薬品局(FDA)ガイダンスは、バイアルガラス組成を変更する際のブリッジング試験の必要性を強調しており、バイオロジクス製造業者を長期的なホウケイ酸契約に実質的に縛り付けています。日本の医薬品・医療機器総合機構(PMDA)は、容器基準を医薬品規制調和国際会議(ICH)Q3Dと調和させ、抽出可能金属をホウケイ酸タイプIまたは石英でのみ達成可能な閾値に制限しています。ただし、デジタルトレーサビリティシステムを持たない小規模な地域サプライヤーは、高価値入札での競争において課題に直面しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床現場における再利用可能ガラス器具の規制上の制限 | -0.8% | 北米、欧州連合の臨床診断ハブ | 短期(2年以内) |

| 使い捨て・オートクレーブ対応プラスチック器具による代替の脅威 | -0.6% | グローバル規模、コスト意識の高いアジア太平洋および南米市場でより高い強度 | 中期(2~4年) |

| ガラス破損損失に関連する保険料の上昇 | -0.3% | 北米、欧州連合、先進アジア太平洋市場(日本、韓国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臨床現場における再利用可能ガラス器具の規制上の制限

再利用可能ガラス器具は、そのサステナビリティ上の利点にもかかわらず、単回使用容器を推奨する労働安全衛生局(OSHA)の血液媒介病原体基準および疾病管理予防センター(CDC)ガイドラインにより、病院実験室での使用が段階的に廃止されています。従来のガラス血清分離管フォーマットの代替品であるBDのBarricorチューブは、遠心分離時間を短縮し、ガラス粒子汚染のリスクを排除します。環状オレフィンポリマーハイブリッドは現在、血液学チューブで広く使用されていますが、Eppendorfの研究によると、20%を超えるリサイクルプラスチックブレンドは米国薬局方(USP)661試験に不合格となります。その結果、研究実験室はホウケイ酸ガラスを引き続き使用する一方、臨床現場では検証済みプラスチックソリューションの採用が増加しています。

使い捨て・オートクレーブ対応プラスチック器具による代替の脅威

ライフサイクル評価によると、ガラスは40回の再利用サイクル後にのみポリプロピレンを二酸化炭素(CO₂)排出量で上回ります。しかし、新興市場の多くの実験室では、オートクレーブメンテナンスのギャップにより、これを達成することが困難です。EcoLabWareツールは、石炭ベースの電力に依存する地域や水不足の地域では、プラスチック器具がより持続可能な選択肢であることを示唆しています。さらに、プラスチックに有利な最大60%のコスト差が、特に輸入関税によりガラスコストが増加する地域において、コスト意識の高い購買者に好まれる選択肢となっています。対照的に、規制された製薬セクターでは、バイアル材料の変更を抑制する米国食品医薬品局(FDA)規則がガラスへの安定した需要を支持し、プレミアムガラスサプライヤーに競争上の優位性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:容量精度がビュレットおよびピペットのリーダーシップを牽引

2025年の実験用ガラス器具市場シェアの26.22%を占めるビュレットおよびピペットは、2031年まで予測される5.36%のCAGRで同業他社を上回る勢いです。ホウケイ酸チップへの需要増加は、オンデマンド校正機能を備えた電子ピペットシステムによって牽引されています。製薬品質管理(QC)スイートでは、附属書1の汚染管理条項がソーダ石灰よりも滅菌準備済みガラスを優先することから、フラスコが好まれています。試験管は微生物学および研究教育実験室で安定した使用が見られますが、病院での採用は単回使用代替品の増加により制限されています。食品安全および環境試験における義務が、メスシリンダー、コンデンサー、および専門的なソックスレー装置のサンプル前処理スループットを増加させています。これらのカテゴリー全体で、QRコードシリアル番号およびレーザー刻印容量マークの採用が標準化されつつあり、低コスト競合他社に課題をもたらしています。

予測期間が進むにつれ、ビュレットおよびピペットはそのリーダーシップを強化しています。この変化は、米国薬局方(USP)準拠のライフサイクル記録が従来のスプレッドシートから実験室情報管理システム(LIMS)のアプリケーションプログラミングインターフェース(API)へと移行することで支持されています。ベンダーはこのトレンドを活用し、シリアル化ビュレットと電子ピペットサービス契約をバンドルすることで、継続的な収益源を確保し、スイッチングコストを高めています。ビーカー、時計皿、ペトリ皿などの標準品は通常、成熟した交換サイクルに従います。ただし、半導体およびセルイメージングのワークフローに牽引された帯電防止または低自己蛍光バリアントへの需要があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:マイクロ流体工学および半導体実験室が超低膨張を求める中、石英が地位を確立

2025年に65.24%の収益シェアを持つホウケイ酸ガラスは、有利なコストパフォーマンス比によりその優位性を維持しています。しかし、石英は5.42%のCAGRでより急峻な成長軌道を描いています。この需要増加は、ゲノミクス蛍光アッセイの進歩、フォトニクスにおける研究開発(R&D)、および半導体計測における厳格なサブ十億分率(ppb)金属汚染基準によって牽引されています。ホウケイ酸3.3はドリフトなしに200回のオートクレーブサイクルに耐える日常的な容量ガラス器具に不可欠ですが、ソーダ石灰は熱膨張の制限により教育実験室での使用に限定されています。一方、特殊アルミノケイ酸塩は高エネルギー放射線遮蔽においてニッチな用途を見出しています。

石英の高まる重要性は、マイクロ流体チップの10,000ユニット以上へのスケールアップを合理化するフェムト秒レーザーマイクロマシニングによってさらに支持されています。ポイントオブケア診断が普及するにつれ、石英ウェーハ、接合接着剤、およびシリアル化の包括的なサプライチェーンを提供するベンダーは大幅な成長が見込まれます。石英ベースの実験用ガラス器具市場は2031年までに2025年の数値を2倍にする見込みであり、ホウケイ酸は市場に沿って成長しますが、一部のシェアを失うでしょう。

エンドユーザー産業別:バイオロジクス投資の急増により製薬・バイオテクノロジーが学術機関を上回る

2025年には、学術・研究施設が支出の38.89%を占め、これは主に日常的な交換のための大規模な既存設備によるものです。しかし、製薬・バイオテクノロジー企業は5.88%のCAGRで最高の成長を記録する見込みです。この成長は、バイオロジクスおよび細胞ベース療法への大規模投資によって牽引されており、Novartisが230億米ドルでリードし、続いてEli Lillyが115億米ドル、RocheおよびGenentechからの大規模な拡張が続いています。これらの施設では、シリアル化容量ガラス器具が米国食品医薬品局(FDA)プロセスバリデーションに不可欠であり、調達を包括的なサービスサプライヤーへと誘導しています。食品・飼料迅速警告システム(RASFF)の圧力の下、食品・飲料実験室は拡大しており、環境機関はペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)とマイクロプラスチックの監視に石英漏斗を採用しています。臨床実験室は二分化しており、高複雑度の基準センターは微量金属アッセイにホウケイ酸ガラスを依然として好みますが、日常的な病院検査は単回使用プラスチックへと移行しています。

インド、メキシコ、ポーランドなどの地域の受託研究機関(CRO)は、グローバルスポンサーからの需要急増に対応し、主要プレーヤーとして台頭しています。予測では、受託研究機関(CRO)向け実験用ガラス器具市場の年間最低6%の成長が示されており、柔軟な生産能力と国際標準化機構・国際電気標準会議(ISO/IEC)17025認定によって支持されています。全セクターにおいて、従来コスト意識の高い地域においても、トレーサビリティとサステナビリティの重要性の高まりに牽引されたプレミアムオプションへの顕著な移行が見られます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の48.11%を占め、2031年まで5.67%の年平均成長率(CAGR)で成長すると予測されています。中国の大規模な研究投資と国内調達義務が組み合わさり、ホウケイ酸ガラス器具の国内バリューチェーンを強化しています。インドでは、臨床試験の成長と拡大する診断ネットワークがメスシリンダーおよびピペットへの需要を牽引しています。日本と韓国はプレミアム市場に注力し、フォトニクスおよび半導体実験室向けに設計された高精度石英セルおよびマイクロリアクターを輸出しています。一方、東南アジアの欧州連合(EU)食品輸出基準への準拠努力が、ソックスレー抽出器および分液漏斗への需要を増加させています。

北米は、シリアル化ガラス器具を重視する厳格な米国薬局方(USP)および米国食品医薬品局(FDA)規制を活用しています。米国は、主にカリフォルニア州、ノースカロライナ州、バージニア州のバイオ製造ハブに関連した数百万本の容量フラスコを導入する見込みです。カナダでは、クリーンテック税制優遇措置が大学の石英光化学リアクターへの投資を促進しています。同時に、メキシコは米国サプライチェーンに対応する分析試験センターのニアショアリングから恩恵を受けています。

欧州の見通しは、欧州連合優良製造規範(EU GMP)附属書1の施行と新興の気候台帳報告義務に影響されています。ドイツ、フランス、英国は、超純粋ガラスを必要とする量子センシングおよび細胞療法研究にホライズン・ヨーロッパ資金を配分しています。水枠組み指令の下、北欧諸国は環境モニタリングに石英ろ過アセンブリを採用しています。一方、東欧は品質システムを段階的にアップグレードしており、国際標準化機構(ISO)準拠のホウケイ酸ガラス器具への潜在的な需要が明らかになっています。

南米では、ブラジルが製薬充填・仕上げ能力を拡大するにつれ、中一桁台の成長が見られます。同時に、チリはリチウム電池研究実験室に投資しており、電解質試験用のホウケイ酸コンデンサーを特に必要としています。中東・アフリカでは、サウジアラビアのビジョン2030サイエンスパークと南アフリカの水質モニタリング取り組みによって新規注文が生まれていますが、断片化した流通ネットワークがその潜在能力を制限しています。

競合ランドスケープ

実験用ガラス器具市場は中程度に断片化しています。GerresheimerとCorningは、砂の調達から滅菌バイアルの納品まで包括的な管理を維持していますが、附属書1の監査証跡要件への準拠に不可欠なシリアル化情報技術(IT)への多大な投資という課題に直面しています。Sartoriusはサノフィと提携し、QRコード付きガラスセンサーを備えた単回使用バイオリアクターを統合しており、従来のガラス器具とバイオプロセス自動化の融合が進んでいることを示しています。Avantorの6億5,000万米ドルでの臨床サービス事業の売却は、低収益の物流から高マージンのシリアル化消耗品へとリソースを再配分する戦略的決定であり、焦点の転換を反映しています。

特許出願は増加しており、特にオートクレーブ侵食に耐えるよう設計されたレーザー刻印校正マークと、実験室情報管理システム(LIMS)に直接データをアップロードできるバッチに埋め込まれた近距離無線通信(NFC)タグに関するものが増えています。アジア太平洋(APAC)および中東・アフリカ(MEA)地域では、インドおよび中国のメーカーがコスト効率の高いホウケイ酸生産とISO/IEC 17025認定試験実験室を活用して教育機関にサービスを提供しています。しかし、波長分散型蛍光X線(WDXRF)技術を使用してすべてのロットを認定できないことが、大手製薬会社との契約へのアクセスを制限しています。サステナビリティへの配慮が業界でますます重要になっています。再利用可能製品のゆりかごから墓場までの二酸化炭素(CO₂)削減量を定量化するサプライヤーは、提案依頼書(RFP)において優位性を獲得し、汎用輸入品の価格競争力を低下させています。

実験用ガラス器具業界リーダー

Corning Incorporated

DWK Life Sciences

Gerresheimer AG

Avantor, Inc.

Borosil Scientific Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Gerresheimerは1億ユーロ(1億1,538万米ドル)を投資し、ローア施設に酸素ハイブリッド炉を設置しました。この取り組みは天然ガス消費量を30%削減し、附属書1の汚染管理基準に準拠したシリアル化使用準備済みバイアルの生産能力を増加させ、実験用ガラス器具市場の高まる需要に対応しています。

- 2024年10月:Avantorは臨床サービス事業を6億5,000万米ドルで売却し、細胞・遺伝子療法セグメントをターゲットとした実験用ガラス器具の主要コンポーネントであるシリアル化容量ガラス器具の生産に資本を再配分しました。この戦略的な動きは、先進的な治療応用における精密かつ高品質な実験機器への高まる需要に沿ったものです。

世界の実験用ガラス器具市場レポートの範囲

実験用ガラス器具とは、科学実験室において化学物質の取り扱い、混合、加熱、保存、および測定に使用される容器および器具であり、多くの場合ホウケイ酸ガラスから製造されています。化学物質および熱衝撃への耐性を持つよう設計されており、一般的な品目にはビーカー、フラスコ、ピペット、ビュレットが含まれます。

実験用ガラス器具市場は、製品タイプ、材料タイプ、エンドユーザー産業、および地域別にセグメント化されています。製品タイプ別では、市場はビーカー、フラスコ(エルレンマイヤー、容量、ろ過)、試験管および培養管、ビュレットおよびピペット、メスシリンダー、ペトリ皿および時計皿、コンデンサーおよび漏斗、デシケーターおよびスターラー、その他の専門ガラス器具(分液漏斗、ソックスレー抽出器)にセグメント化されています。材料タイプ別では、市場はホウケイ酸ガラス、石英ガラス、ソーダ石灰ガラス、その他の特殊ガラスタイプにセグメント化されています。エンドユーザー産業別では、市場は製薬・バイオテクノロジー、学術・研究機関、食品・飲料試験実験室、環境・水質試験、医療・臨床診断、化学・石油化学産業、その他のエンドユーザー産業(法医学、農業、材料科学)にセグメント化されています。レポートはまた、主要地域の17カ国における実験用ガラス器具の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| ビーカー |

| フラスコ(エルレンマイヤー、容量、ろ過) |

| 試験管および培養管 |

| ビュレットおよびピペット |

| メスシリンダー |

| ペトリ皿および時計皿 |

| コンデンサーおよび漏斗 |

| デシケーターおよびスターラー |

| その他の専門ガラス器具(分液漏斗、ソックスレー抽出器) |

| ホウケイ酸ガラス |

| 石英ガラス |

| ソーダ石灰ガラス |

| その他の特殊ガラスタイプ |

| 製薬・バイオテクノロジー |

| 学術・研究機関 |

| 食品・飲料試験実験室 |

| 環境・水質試験 |

| 医療・臨床診断 |

| 化学・石油化学産業 |

| その他のエンドユーザー産業(法医学、農業、材料科学) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合加盟国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ビーカー | |

| フラスコ(エルレンマイヤー、容量、ろ過) | ||

| 試験管および培養管 | ||

| ビュレットおよびピペット | ||

| メスシリンダー | ||

| ペトリ皿および時計皿 | ||

| コンデンサーおよび漏斗 | ||

| デシケーターおよびスターラー | ||

| その他の専門ガラス器具(分液漏斗、ソックスレー抽出器) | ||

| 材料タイプ別 | ホウケイ酸ガラス | |

| 石英ガラス | ||

| ソーダ石灰ガラス | ||

| その他の特殊ガラスタイプ | ||

| エンドユーザー産業別 | 製薬・バイオテクノロジー | |

| 学術・研究機関 | ||

| 食品・飲料試験実験室 | ||

| 環境・水質試験 | ||

| 医療・臨床診断 | ||

| 化学・石油化学産業 | ||

| その他のエンドユーザー産業(法医学、農業、材料科学) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合加盟国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

実験用ガラス器具市場は2031年まで何%の成長が見込まれますか?

2026年から2031年にかけて4.57%のCAGRで拡大し、期間末までに35億6,000万米ドルに達すると予測されています。

現在、どの製品カテゴリーが支出をリードしていますか?

ビュレットおよびピペットが2025年シェアの26.22%でトップの座を占め、最も成長の速い製品グループであり続けています。

なぜアジア太平洋が最大の地域購買者なのですか?

中国の大規模な研究開発予算とインドの臨床試験の急増が、シリアル化された再利用可能ガラス器具を必要とする大規模な既存設備を生み出しています。

今後数年間で石英需要を牽引するものは何ですか?

マイクロ流体工学、半導体分析、および蛍光ベースのゲノミクスアッセイは、熱膨張がほぼゼロの超純粋基板を必要とします。

新しいトレーサビリティ規則は調達にどのような影響を与えますか?

USP 1058およびEU GMP附属書1は、実験室にQRコード付きバッチ記録と生涯校正履歴を持つガラス器具の購入を義務付け、シリアル化を提供するサプライヤーを優遇しています。

最終更新日: