Taille et part du marché des scintillateurs en verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.71 Milliards de dollars |

| Taille du Marché (2031) | 43.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

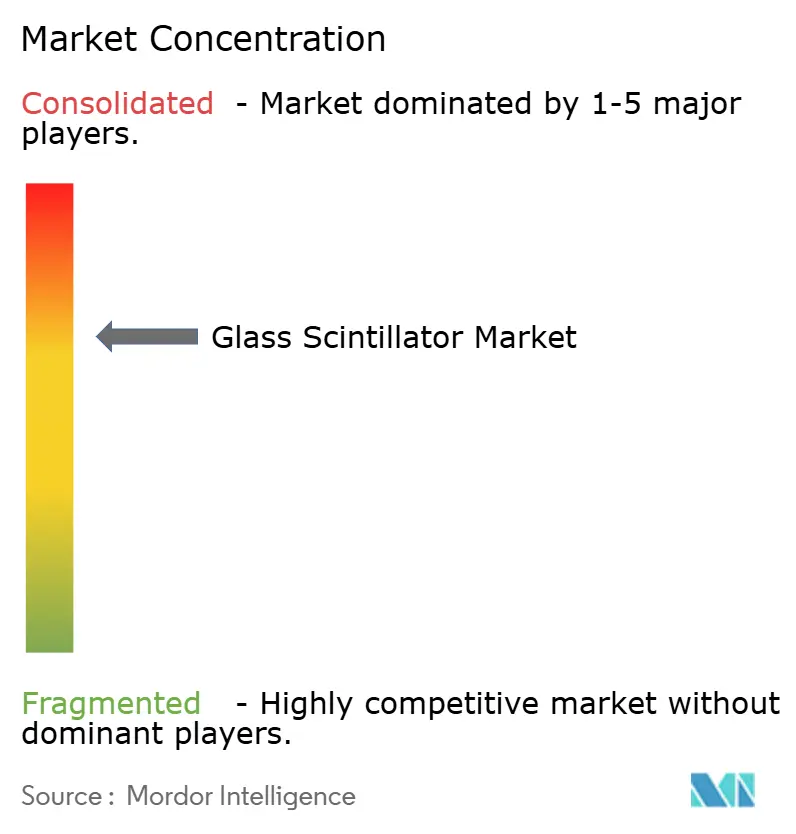

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scintillateurs en verre par Mordor Intelligence

La taille du marché des scintillateurs en verre devrait passer de 33,25 milliards USD en 2025 à 34,71 milliards USD en 2026 et devrait atteindre 43,03 milliards USD d'ici 2031, à un CAGR de 4,39 % sur la période 2026-2031. Un pipeline d'approvisionnement régulier pour les détecteurs à sac à dos destinés à la sécurité intérieure, associé aux mises à niveau des appareils TEP/TDM dans les hôpitaux d'Asie-Pacifique axées sur l'oncologie, soutient la demande de base malgré le déficit de rendement lumineux qui sépare encore le verre des alternatives cristallines. Les fournisseurs se concentrent sur les formulations enrichies en Li-6 et B-10 qui améliorent la sensibilité aux neutrons et la discrimination gamma, tandis que les avancées en laboratoire sur les matrices phosphatées dopées au manganèse et au cérium approchent les performances de référence du GS20. L'intégration avec les photomultiplicateurs au silicium (SiPM) constitue un autre facteur de croissance, car le pic d'émission à 395 nm du verre activé au cérium s'aligne sur les zones optimales d'efficacité quantique des SiPM. La formation de capital reste sélective ; seuls les acteurs intégrés verticalement disposant de contrats d'enrichissement isotopique, de lignes d'encapsulation hermétique et d'historiques de qualification pluriannuels peuvent satisfaire aux seuils de performance ANSI N42.53 et IEC 62401, maintenant le marché des scintillateurs en verre modérément concentré.

Principaux enseignements du rapport

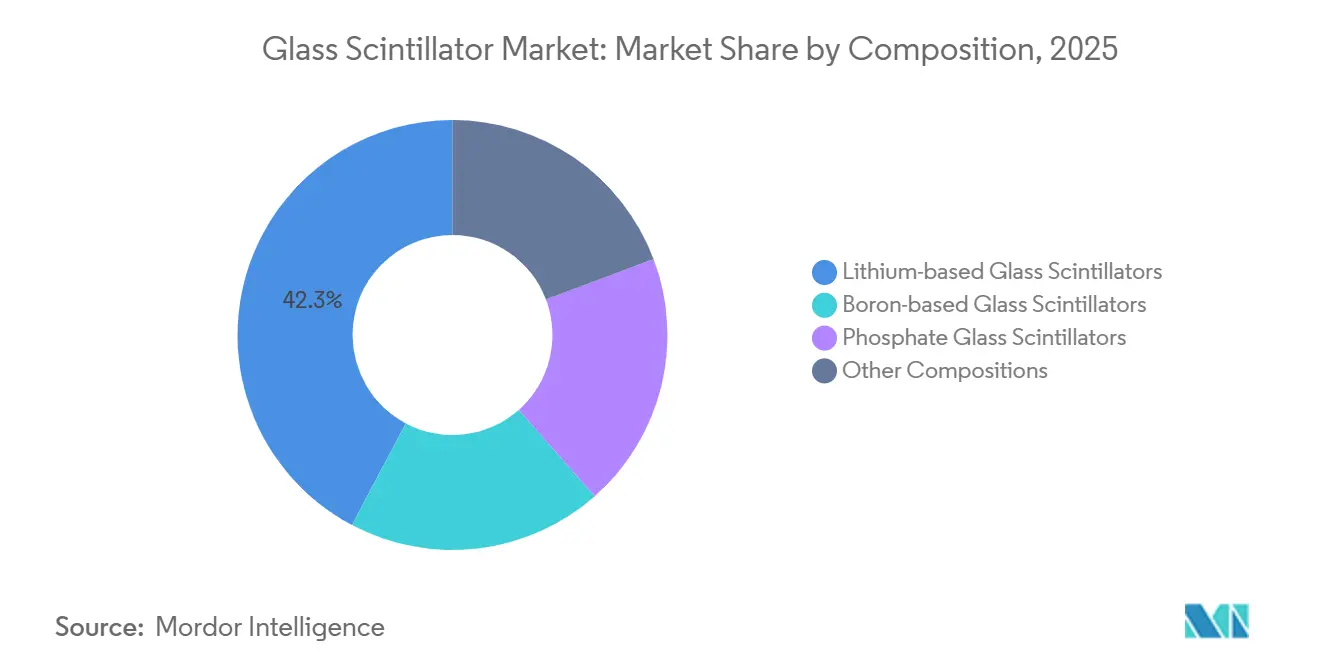

- Par composition, les scintillateurs en verre à base de lithium ont dominé avec 42,26 % de la part du marché des scintillateurs en verre en 2025, tandis que les scintillateurs en verre phosphaté devraient se développer à un CAGR de 5,11 % jusqu'en 2031.

- Par application, l'imagerie médicale a représenté 31,87 % de la part du marché des scintillateurs en verre en 2025, tandis que la sécurité et la défense devrait progresser à un CAGR de 5,34 % jusqu'en 2031.

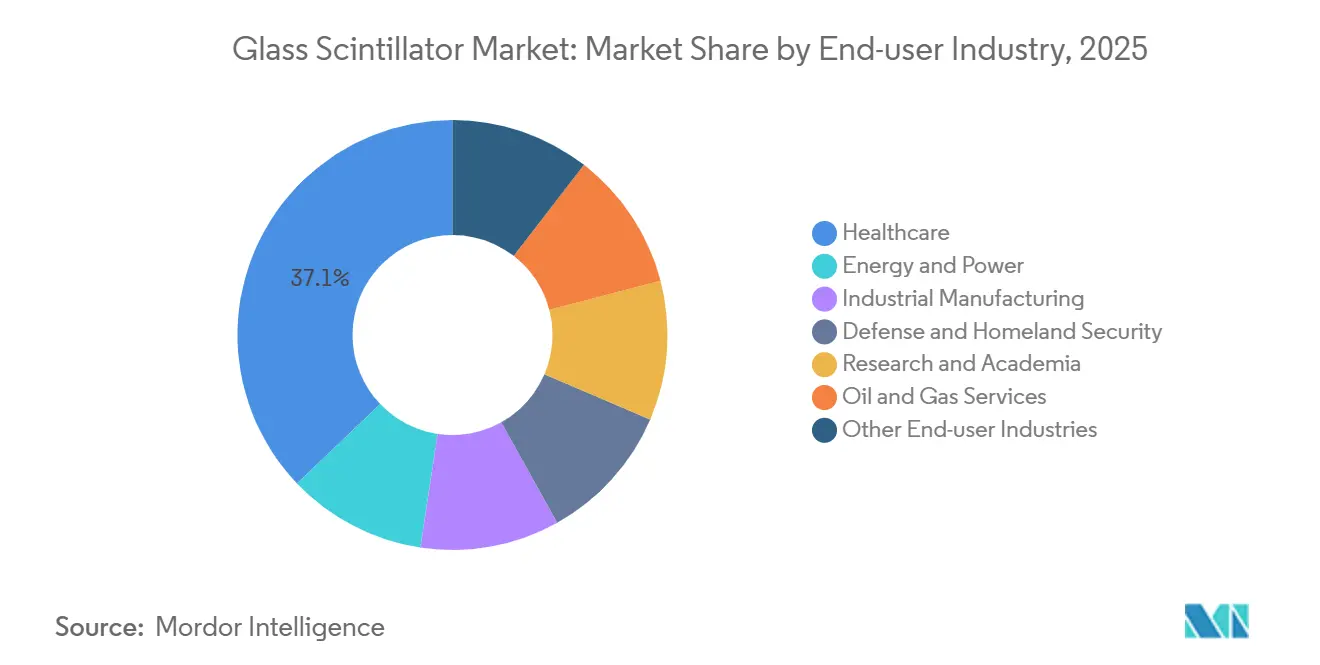

- Par secteur d'utilisation final, la santé a capté 37,14 % de la part du marché des scintillateurs en verre en 2025, tandis que la défense et la sécurité intérieure devrait progresser à un CAGR de 5,47 % jusqu'en 2031.

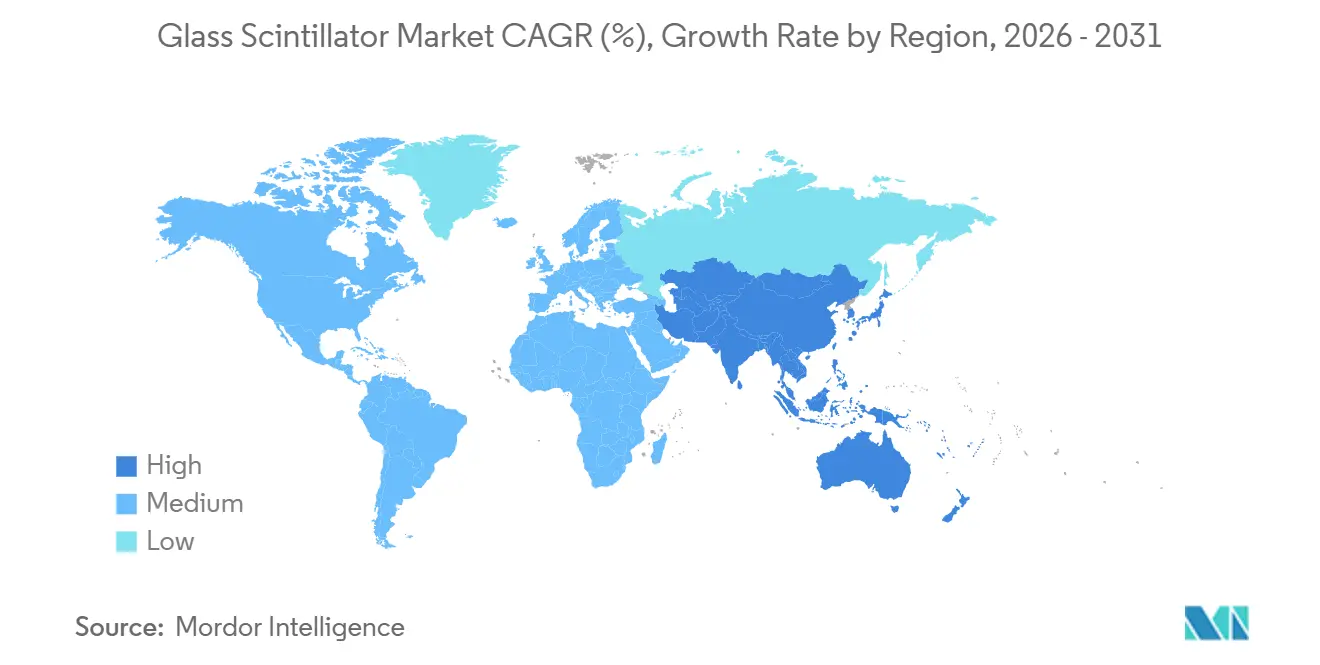

- Par géographie, l'Amérique du Nord a représenté 40,77 % de la part du marché des scintillateurs en verre en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 5,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des scintillateurs en verre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante en détection des rayonnements et en sécurité nucléaire | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante en imagerie médicale (TEP/TDM) | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Court terme (≤ 2 ans) |

| Croissance des essais non destructifs (END) industriels | +0.6% | Pôles aérospatiaux d'Amérique du Nord et de l'UE, corridors manufacturiers de l'ASEAN | Moyen terme (2 à 4 ans) |

| Essor des investissements en sécurité intérieure après 2025 | +0.8% | Amérique du Nord, Royaume-Uni, certains États du Moyen-Orient | Court terme (≤ 2 ans) |

| Intégration avec les capteurs à puce photonique | +0.4% | Pôles mondiaux de R&D (États-Unis, Japon, Allemagne) | Long terme (≥ 4 ans) |

| Les missions CubeSat et petits satellites nécessitent des détecteurs ultra-légers | +0.3% | Agences spatiales mondiales et opérateurs commerciaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en détection des rayonnements et en sécurité nucléaire

Les programmes nationaux visant à renforcer les réseaux fixes et mobiles de surveillance des rayonnements se développent, le Royaume-Uni ayant préqualifié en 2024 des systèmes portables, portatifs et portiques dans le cadre de son Cadre de détection radiologique et nucléaire. Les assemblages en verre au lithium exploitent la section efficace de capture des neutrons thermiques de 940 barns du Li-6, offrant aux intégrateurs un détecteur bimode compact qui remplace les tubes He-3 plus encombrants. L'enquête du DHS américain de juin 2025 sur les détecteurs à sac à dos a mis en évidence des configurations NaI(Li) émergentes combinant la capture de neutrons avec une résolution en énergie gamma FWHM ≤ 8 % à 662 keV[1]Département de la Sécurité intérieure des États-Unis, « Rapport d'enquête de marché sur les détecteurs spectrométriques à sac à dos », dhs.gov. La conformité à la norme ANSI N42.53 est devenue un critère d'achat essentiel, limitant les attributions aux fournisseurs disposant de liens éprouvés en matière d'enrichissement isotopique et d'expertise en scellement hermétique. À mesure que les postes frontières, les ports maritimes et les hubs de transit exigent une détection simultanée des neutrons et des rayons gamma, la pénétration du marché des scintillateurs en verre devrait croître là où les chaînes d'approvisionnement peuvent livrer des panneaux Li-6 de grande surface aux côtés de cristaux à faible bruit de fond.

Adoption croissante en imagerie médicale (TEP/TDM)

Les portiques multimodalités intégrant TEP, SPECT et TDM dans une même suite deviennent la norme en oncologie, comme en témoigne l'autorisation FDA de l'AnyScan 3.0 de Mediso en décembre 2025[2]Agence de réglementation des médicaments et des produits de santé, « Autorisation Mediso AnyScan 3.0 », fda.gov. Bien que ces systèmes s'appuient sur des cristaux pour les caméras gamma principales, les bancs de détecteurs auxiliaires conçus pour des tâches à haut débit et à résolution inférieure peuvent utiliser des réseaux en verre pour réduire les coûts matériaux et permettre des empreintes plus grandes. L'expansion des centres d'oncologie en Chine et les initiatives de diagnostic public-privé en Inde augmentent les volumes unitaires, suscitant un intérêt pour les vitrocéramiques dopées au cérium avec une limite de détection de 50 nGy/s adaptée aux flux de travail TDM à faible dose. L'alignement réglementaire avec la norme NEMA NU 2-2018 garantit des spécifications strictes de résolution en énergie. Des installations pilotes indiquent que les panneaux en verre peuvent gérer la correction d'atténuation et l'imagerie de repérage sans perturber les flux de travail des cliniciens. Ces avantages opérationnels positionnent les scintillateurs en verre pour une adoption plus large dans les hôpitaux provinciaux et de taille moyenne, où le coût par examen est prioritaire sur une résolution spatiale inférieure à 5 mm.

Croissance des essais non destructifs (END) industriels

Les lignes de fabrication additive dans l'aérospatiale et les implants médicaux nécessitent des inspections radioscopiques rapides pour confirmer la fusion des couches et détecter les vides. Les verres hybrides organo-inorganiques avec un temps de décroissance de 4,72 ns permettent des cadences d'images ≥ 1 000 Hz, éliminant les problèmes de flou de mouvement associés au GS20 traditionnel, dont le temps de décroissance est de 60 à 100 ns. Dans le secteur pétrolier, le verre Li-6 est déployé dans des outils de diagraphie à haute température classés au-dessus de 200 °C, tandis que le verre fluoroaluminosilicate dopé au Mn2+ conserve 61 % de luminescence à 573 K, surpassant la luminosité résiduelle de 1 % du BGO. La certification ISO 9712 et la traçabilité ASME Section V sont essentielles pour les contrats, et les fournisseurs disposant de systèmes d'étalonnage automatisés acquièrent un avantage concurrentiel. À mesure que la tomographie industrielle passe à l'inspection en ligne, les écrans en verre en couche mince montés sur des capteurs CMOS de grande surface devraient capter des parts de marché aux scintillateurs plastiques.

Essor des investissements en sécurité intérieure après 2025

La commande de juillet 2025 d'une valeur de 1,7 million GBP pour les détecteurs D3S-ID de Kromek marque la première phase d'un cadre britannique de quatre ans mettant l'accent sur des solutions à sac à dos de moins de 10 kg avec compteurs de neutrons intégrés. Des budgets similaires de l'OTAN accordent la priorité aux opérations discrètes pour les patrouilles urbaines et la sécurité des événements. Les panneaux en verre, qui peuvent être moulés en formes courbes ou ultra-minces, permettent aux intégrateurs d'incorporer des détecteurs dans des gilets et des mallettes sans compromettre l'ergonomie. Luxium Solutions propose des assemblages GS20 clés en main pré-étalonnés selon les spécifications des clients, réduisant les délais d'intégration. La rareté mondiale du He-3 faisant augmenter les coûts d'exploitation des compteurs proportionnels, les scintillateurs en verre remplacent de plus en plus ces systèmes dans les flottes des douanes, de la police et des services de secours incendie, élargissant leur présence sur le marché des applications de sécurité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rendement lumineux inférieur par rapport aux scintillateurs cristallins | -0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Coût élevé et complexité des procédés pour les verres Li-6/B-10 | -0.5% | Mondial, aigu dans les régions sans capacité de séparation isotopique | Court terme (≤ 2 ans) |

| Rareté et volatilité des prix des isotopes enrichis | -0.4% | Mondial, plus sévère en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Noircissement du verre induit par les rayonnements au-delà de 10³ Gy | -0.3% | Localisé aux réacteurs de recherche à flux élevé et aux installations de combustible usé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rendement lumineux inférieur par rapport aux scintillateurs cristallins

Les scintillateurs en verre commerciaux émettent 2 000 à 3 500 photons/MeV, nettement inférieurs aux 40 000 photons/MeV du bromure de lanthane, ce qui entraîne des limites de résolution en énergie de 13 à 18 % FWHM à 662 keV. Bien que les silicates de lithium dopés au Ce3+ aient atteint 7 058 photons par neutron thermique en laboratoire, ces prototypes nécessitent une mise à l'échelle et une validation de la résistance aux rayonnements avant leur commercialisation. La plus faible amplitude du signal nécessite des surfaces actives plus grandes ou des gains SiPM plus élevés, ce qui augmente les coûts et le bruit. Les fournisseurs explorent le co-dopage au manganèse pour améliorer les cascades de transfert d'énergie et développent des nanocomposites vitrocéramiques qui nucléent des phases scintillantes in situ. Cependant, ces innovations ajoutent de la complexité de fabrication et des exigences de contrôle qualité. Tant que les rendements de production ne dépassent pas systématiquement 10 000 photons/MeV, les scintillateurs en verre resteront moins compétitifs dans les applications de spectroscopie haut de gamme dominées par les scintillateurs cristallins.

Coûts élevés et complexité des procédés pour les verres Li-6/B-10

L'enrichissement du Li-6 implique une séparation électromagnétique, avec des prix de matière première 50 à 100 fois supérieurs à ceux du lithium naturel. La chaîne d'approvisionnement en isotopes est concentrée aux États-Unis, en Russie et en Chine, créant des risques géopolitiques. Chaque détecteur GS20 subit des tests par lots pour la résolution du pic neutronique et le rapport pic-à-vallée, ajoutant un contrôle qualité à forte intensité de main-d'œuvre que les petites entreprises ne peuvent pas facilement absorber. Des défis similaires affectent le verre B-10, où l'enrichissement traite l'auto-blindage gamma mais augmente considérablement les coûts des matières premières. En conséquence, le marché favorise les producteurs intégrés verticalement disposant de contrats isotopiques à long terme, limitant les opportunités pour les nouveaux entrants sans ressources financières substantielles ou accès aux installations d'enrichissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composition : les scintillateurs en verre à base de lithium ancrent la part, les scintillateurs en verre phosphaté s'accélèrent

Les scintillateurs en verre à base de lithium ont représenté 42,26 % du chiffre d'affaires 2025, le verre Li-6 enrichi dominant les applications sensibles aux neutrons telles que les détecteurs à sac à dos et les outils de diagraphie pétrolière. Ces applications bénéficient de géométries compactes et d'une section efficace de capture de 940 barns. Les scintillateurs en verre phosphaté devraient croître à un CAGR de 5,11 % jusqu'en 2031, portés par des chimies co-dopées au cérium et au terbium qui améliorent les rendements photoniques, les rendant adaptés aux applications gamma-neutron bimode.

Les avancées en laboratoire sur le verre au lithium dopé au Ce3+ ont atteint des rendements lumineux neutroniques 18 % supérieurs au GS20 et des rapports de suppression gamma proches de 0,23, approchant la parité de performance avec les références cristallines. Les verres riches en bore restent une solution de niche, notamment dans les scénarios où la réactivité du Li-6 pose des problèmes, comme les tubes à neutrons scellés fonctionnant à des pressions allant jusqu'à 15 atm. Les verres hybrides émergents incorporant du POPOP ou de l'anthracène ont réduit les temps de décroissance à moins de 5 ns, une caractéristique très appréciée pour les inspections radioscopiques en kilohertz. À mesure que la mise à l'échelle commerciale progresse, le marché des scintillateurs en verre phosphaté et hybride devrait croître plus rapidement que les scintillateurs à base de lithium. Cependant, les scintillateurs à base de lithium devraient maintenir une part de marché supérieure à 35 % jusqu'en 2031 en raison de leurs applications établies.

Par application : l'imagerie médicale en tête, le segment sécurité dépasse

L'imagerie médicale a représenté 31,87 % de la valeur du marché en 2025, soutenue par les mises à niveau des systèmes TEP/TDM dans les centres d'oncologie d'Asie-Pacifique et les autorisations FDA pour les scanners multimodalités conçus pour le dépistage pulmonaire à faible dose. Les hôpitaux préfèrent les scintillateurs en verre pour les applications nécessitant une grande couverture de surface plutôt qu'une résolution inférieure à 5 mm, comme l'imagerie de repérage TDM et la correction d'atténuation par source de transmission.

Le segment sécurité et défense est l'application à la croissance la plus rapide, avec un CAGR projeté de 5,34 % jusqu'en 2031. La croissance est portée par les achats de l'OTAN de détecteurs à sac à dos intégrant la spectrométrie gamma et le comptage de neutrons dans des plateformes de moins de 10 kg. La surveillance des centrales nucléaires continue de fournir une demande régulière, tandis que la calorimétrie en physique des hautes énergies s'est orientée vers des vitrocéramiques riches en gadolinium, qui offrent des rendements intrinsèques plus élevés à des coûts inférieurs par rapport au PbWO4. Les essais non destructifs (END) industriels constituent un autre facteur de croissance, les fabricants aérospatiaux adoptant la tomographie en temps réel pour le contrôle qualité des pièces fabriquées par fabrication additive, créant une demande d'écrans en verre à décroissance rapide capables de résister aux inspections en four à 573 K. Ces applications diverses assurent une demande soutenue sur différents marchés finaux.

Par secteur d'utilisation final : la santé domine, la défense s'accélère

Le secteur de la santé a représenté 37,14 % du chiffre d'affaires 2025, reflétant la dépendance croissante aux plateformes d'imagerie hybride dans les flux de travail en oncologie et en cardiologie. Bien que la part des scintillateurs en verre dans les achats hospitaliers reste modeste, elle croît à mesure que les établissements soucieux de leur budget explorent des solutions de détecteurs secondaires rentables.

Le secteur de la défense et de la sécurité intérieure devrait croître à un CAGR de 5,47 % jusqu'en 2031, soutenu par des initiatives telles que le programme du ministère de l'Intérieur britannique et les subventions du DHS américain visant à moderniser les portiques de surveillance vieillissants. Les services publics d'énergie et d'électricité contribuent à une demande incrémentale grâce aux mises à niveau de la surveillance des réacteurs, tandis que les fabricants industriels génèrent des commandes personnalisées pour des applications d'inspection à haute température ou à cadence d'images élevée. Les instituts de recherche favorisent également des opportunités à long terme en développant des composites vitrocéramiques pour les accélérateurs de nouvelle génération, qui pourraient ensuite être commercialisés par les fournisseurs.

Analyse géographique

L'Amérique du Nord a détenu 40,77 % du chiffre d'affaires 2025, portée par des budgets robustes du DHS, du DOE et du DOD pour les détecteurs à sac à dos et portiques, ainsi que pour les systèmes d'imagerie à déclenchement neutronique spécialisés. Mirion Technologies a étendu son installation du Tennessee en 2025, ajoutant 60 employés pour répondre à la demande croissante en instrumentation nucléaire. Les États-Unis mènent également les programmes de capteurs de rayonnement pour CubeSat, soutenus par des subventions du programme d'innovation pour les petites entreprises (SBIR) accordées à des spin-offs universitaires. Au Canada, les ventes de détecteurs sont liées à la surveillance des réacteurs CANDU et au contrôle des cargaisons transfrontalières, tandis que le Mexique se concentre sur les portiques de surveillance des ports maritimes sous la direction de l'Agence internationale de l'énergie atomique (AIEA).

L'Asie-Pacifique devrait atteindre le CAGR régional le plus élevé de 5,87 % jusqu'en 2031. La construction de réacteurs de troisième génération en Chine nécessite des systèmes de rayonnement périmétrique, tandis que les redémarrages nucléaires progressifs du Japon nécessitent des moniteurs de piscine de combustible usé modernisés. Les partenariats de diagnostic en Inde stimulent les installations TEP/TDM, créant des opportunités pour les panneaux d'atténuation en verre. La Corée du Sud et Taïwan investissent dans des charges utiles gamma-burst pour CubeSat qui spécifient des fenêtres en verre moulé pour réduire la masse. Les pays de l'ASEAN, notamment le Vietnam, la Thaïlande et l'Indonésie, déploient des détecteurs à sac à dos et portiques rentables cofinancés par l'AIEA, stimulant la demande d'assemblages de détecteurs de milieu de gamme.

Le marché européen est dominé par le Royaume-Uni, l'Allemagne et la France. Le Cadre de détection radiologique et nucléaire du Royaume-Uni a établi une liste de fournisseurs préapprouvés et est à mi-parcours de contrats de plusieurs millions de livres sterling. Les consortiums aérospatiaux allemands adoptent la tomographie en ligne avec des écrans en verre à décroissance rapide, tandis que le parc de 56 réacteurs de la France suit un cycle de remplacement fixe de 10 ans pour les moniteurs de périmètre. Les sanctions ont limité l'accès des équipementiers occidentaux à la Russie, encourageant la recherche nationale sur le verre. Par ailleurs, la modernisation des réacteurs de recherche au Brésil et les études de faisabilité en Arabie saoudite contribuent à des contrats modestes mais stratégiques, élargissant l'empreinte du marché.

Paysage concurrentiel

Le marché est modérément concentré, Luxium Solutions, Proterial, Ltd., Hamamatsu Photonics, Kromek et Scintacor représentant collectivement 53 % de la capacité mondiale en 2025. Le rachat par effet de levier de Luxium en 2022 a permis une diversification au-delà du NaI(Tl), ses gammes de verre GS2, GS20 et KG2 étant désormais proposées sous forme d'assemblages clés en main, incluant des blocs hermétiquement scellés de 280 g certifiés selon les normes ANSI-N42.53. Le verre organique chargé en étain de Dynasil/RMD a ouvert de nouvelles niches dans la discrimination par forme d'impulsion, atteignant une séparation de 3-FOM à 1 MeVee avec une résolution en énergie gamma améliorée.

Hamamatsu intègre des plaquettes de verre Li-6 avec ses réseaux SiPM C14466-20, offrant des solutions hybrides neutron-gamma compactes pour les équipementiers de sécurité intérieure recherchant des piles à fournisseur unique. Saint-Gobain Ceramics maintient une forte notoriété de marque pour ses verres de la série GS, mais a déplacé son attention vers les scintillateurs céramiques pour les applications de TDM médical. Des spin-offs universitaires comme Gadolinium Innovations et PhotonGlass développent des nanocomposites vitrocéramiques avec des points quantiques pérovskites, atteignant une résolution de 16,8 lp/mm et des limites de détection de 50 nGy/s. Cependant, la production pilote reste limitée à une production annuelle inférieure au kilogramme. La conformité aux normes ISO 9001 et IEC 62401 renforce les offres, tandis que les acteurs leaders exploitent l'enrichissement isotopique en interne pour maintenir des avantages concurrentiels. Les nouveaux entrants doivent soit sécuriser l'accès aux isotopes par des partenariats, soit cibler des niches émergentes telles que les réseaux de fibres flexibles ou l'imagerie à haute température, où la concurrence est moins ancrée.

Leaders du secteur des scintillateurs en verre

Hamamatsu Photonics K.K.

Scintacor

Kromek

Luxium Solutions

Proterial, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Des chercheurs de l'Université Hallam de Sheffield ont commencé le développement de nouveaux capteurs à base de verre, notamment des vitrocéramiques scintillantes et des verres métalliques, destinés à être utilisés dans la fusion nucléaire. Ces capteurs sont conçus pour fonctionner dans des environnements à haute énergie et extrêmes où les capteurs conventionnels étaient inefficaces, offrant une résistance accrue aux rayonnements, une résistance à la corrosion et de larges capacités de détection pour la surveillance en temps réel dans les réacteurs à fusion commerciaux.

- Juillet 2025 : Kromek s'est vu attribuer un contrat d'une valeur supérieure à 1,7 million GBP (environ 2,2 millions USD) par le ministère de l'Intérieur britannique pour la fourniture de détecteurs de rayonnement portables D3S-ID. Ce contrat a souligné l'importance des scintillateurs en verre, qui sont essentiels aux technologies de détection des rayonnements utilisées dans les applications de sécurité et de sûreté publique.

Portée du rapport mondial sur le marché des scintillateurs en verre

Les scintillateurs en verre sont des matériaux à l'état solide qui émettent de la lumière lorsqu'ils sont exposés à des rayonnements. Ils sont couramment utilisés pour détecter les neutrons, les rayons X et les rayons gamma. Ces matériaux sont appréciés pour leur faible coût, leur haute résistance aux dommages causés par les rayonnements et leur adaptabilité à la fabrication en formes grandes, complexes ou personnalisées. Les types clés comprennent les verres à base de lithium-6 pour la détection des neutrons et les verres activés au cérium pour les applications d'imagerie.

Le marché des scintillateurs en verre est segmenté par composition, application, secteur d'utilisation final et géographie. Par composition, le marché est segmenté en scintillateurs en verre à base de lithium, scintillateurs en verre à base de bore, scintillateurs en verre phosphaté et autres compositions. Les scintillateurs en verre à base de lithium sont subdivisés en verre Li naturel et verre Li-6 enrichi. Par application, le marché est segmenté en imagerie médicale (TEP, TEP/TDM, SPECT), centrales nucléaires et surveillance des rayonnements, physique des hautes énergies et recherche, inspection industrielle/END, sécurité et défense, détecteurs spatiaux et d'astrophysique, et autres applications. Par secteur d'utilisation final, le marché est segmenté en santé, énergie et électricité, fabrication industrielle, défense et sécurité intérieure, recherche et milieu académique, services pétroliers et gaziers, et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour les scintillateurs en verre dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Scintillateurs en verre à base de lithium | Verre Li naturel |

| Verre Li-6 enrichi | |

| Scintillateurs en verre à base de bore | |

| Scintillateurs en verre phosphaté | |

| Autres compositions |

| Imagerie médicale (TEP, TEP/TDM, SPECT) |

| Centrales nucléaires et surveillance des rayonnements |

| Physique des hautes énergies et recherche |

| Inspection industrielle/END |

| Sécurité et défense |

| Détecteurs spatiaux et d'astrophysique |

| Autres applications |

| Santé |

| Énergie et électricité |

| Fabrication industrielle |

| Défense et sécurité intérieure |

| Recherche et milieu académique |

| Services pétroliers et gaziers |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composition | Scintillateurs en verre à base de lithium | Verre Li naturel |

| Verre Li-6 enrichi | ||

| Scintillateurs en verre à base de bore | ||

| Scintillateurs en verre phosphaté | ||

| Autres compositions | ||

| Par application | Imagerie médicale (TEP, TEP/TDM, SPECT) | |

| Centrales nucléaires et surveillance des rayonnements | ||

| Physique des hautes énergies et recherche | ||

| Inspection industrielle/END | ||

| Sécurité et défense | ||

| Détecteurs spatiaux et d'astrophysique | ||

| Autres applications | ||

| Par secteur d'utilisation final | Santé | |

| Énergie et électricité | ||

| Fabrication industrielle | ||

| Défense et sécurité intérieure | ||

| Recherche et milieu académique | ||

| Services pétroliers et gaziers | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des scintillateurs en verre ?

Le marché des scintillateurs en verre s'élève à 34,71 milliards USD en 2026 et devrait atteindre 43,03 milliards USD d'ici 2031, reflétant un CAGR de 4,39 % de 2026 à 2031.

Quelle est l'application à la croissance la plus rapide jusqu'en 2031 ?

La sécurité et la défense devrait progresser à un CAGR de 5,34 % jusqu'en 2031.

Pourquoi les scintillateurs en verre à base de lithium ont-ils dominé le chiffre d'affaires en 2025 ?

L'enrichissement en Li-6 offre une section efficace neutronique de 940 barns qui permet des détecteurs bimode compacts pour la sécurité intérieure et la diagraphie pétrolière.

Qu'est-ce qui limite l'adoption du verre dans les environnements de réacteurs à haute dose ?

Le noircissement induit par les rayonnements au-delà de 10³ Gy érode la transmission optique, nécessitant des remplacements plus fréquents que les chambres à cristaux ou à ionisation.

Dernière mise à jour de la page le: