Taille et parts du marché du verre résistant aux rayures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

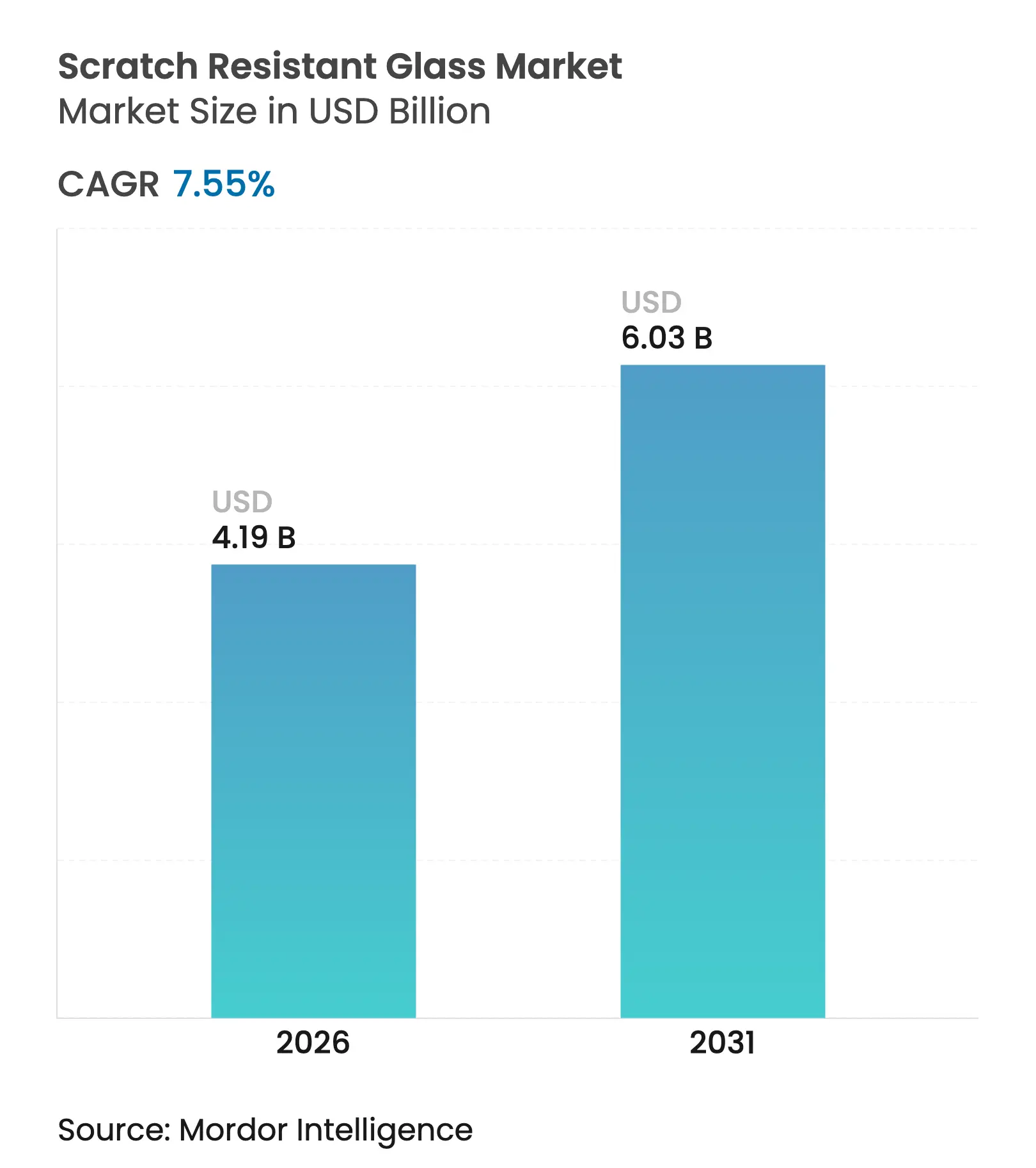

| Taille du Marché (2026) | 4.19 Milliards de dollars |

| Taille du Marché (2031) | 6.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre résistant aux rayures par Mordor Intelligence

La taille du marché du verre résistant aux rayures devrait passer de 3,9 milliards USD en 2025 à 4,19 milliards USD en 2026 et devrait atteindre 6,03 milliards USD d'ici 2031, à un TCAC de 7,55 % sur la période 2026-2031. La demande robuste de surfaces d'affichage durables dans les smartphones, les tablettes, les véhicules électriques et les dispositifs médicaux portables ancre ces perspectives. Le verre chimiquement renforcé maintient son leadership en termes de coût, tandis que le verre saphir enregistre la croissance la plus rapide à mesure que les marques haut de gamme repoussent les limites de dureté. L'expansion des grands écrans embarqués dans les voitures électriques, la popularité croissante des téléphones portables à écran Diode Électroluminescente Organique (OLED) pliables, et une base installée vieillissante d'appareils haut de gamme élargissent conjointement l'adoption sur l'ensemble des marchés finaux. Les fabricants accélèrent les ajouts de capacité en Asie-Pacifique, en investissant dans les technologies d'échange ionique, de traitement de surface et de recyclage afin d'améliorer le débit, de réduire les taux de défauts et de diminuer la consommation d'énergie. La concurrence est centrée sur la technologie plutôt que sur le prix, les acteurs établis renforçant leurs portefeuilles de propriété intellectuelle, approfondissant leur intégration verticale et ciblant des créneaux de nouvelle génération tels que l'optique de réalité augmentée et le verre de cockpit automobile.

Principaux enseignements du rapport

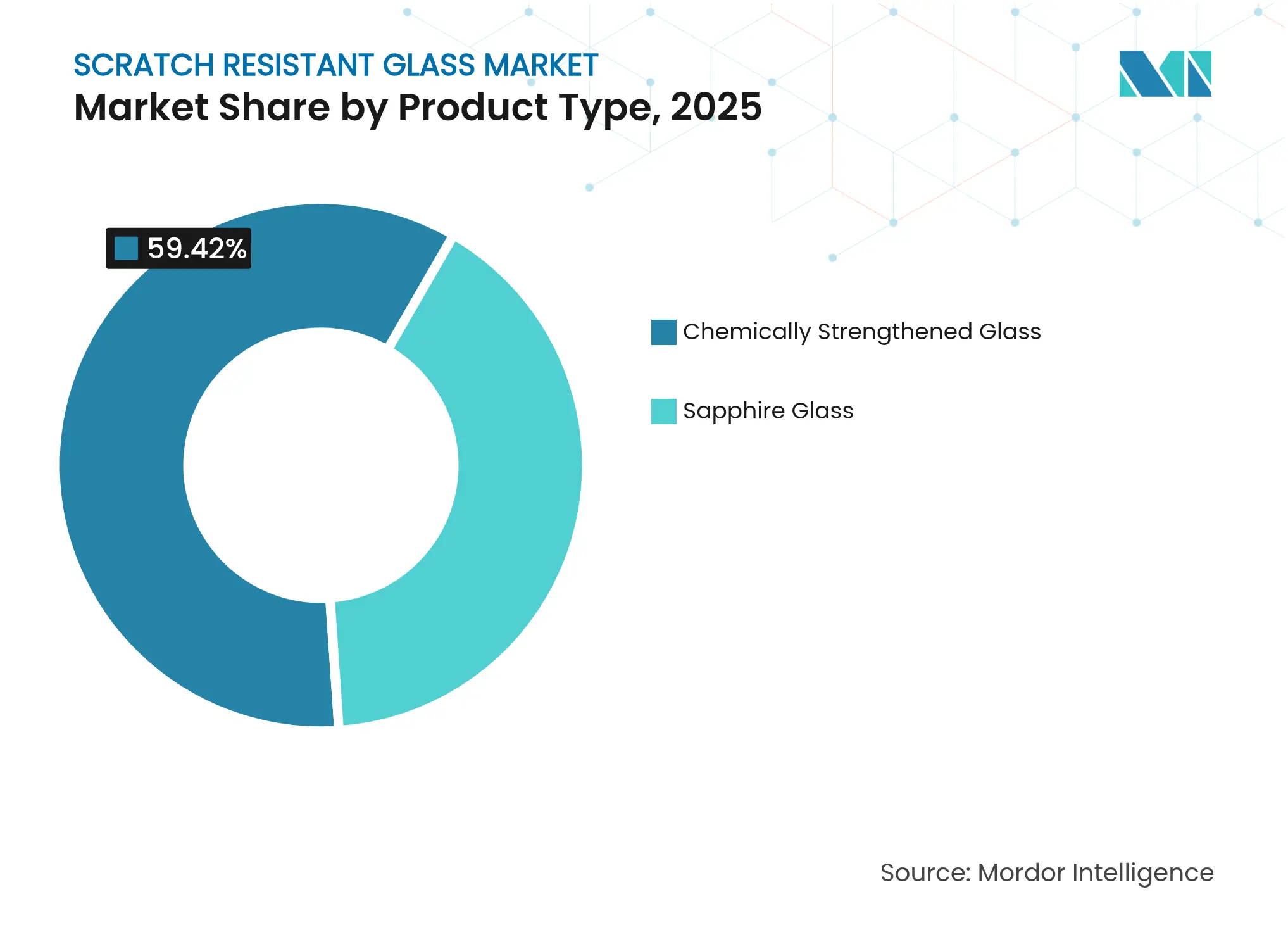

- Par type de produit, le verre chimiquement renforcé était en tête avec 59,42 % de la part de marché du verre résistant aux rayures en 2025, tandis que le verre saphir devrait progresser à un TCAC de 8,42 % jusqu'en 2031.

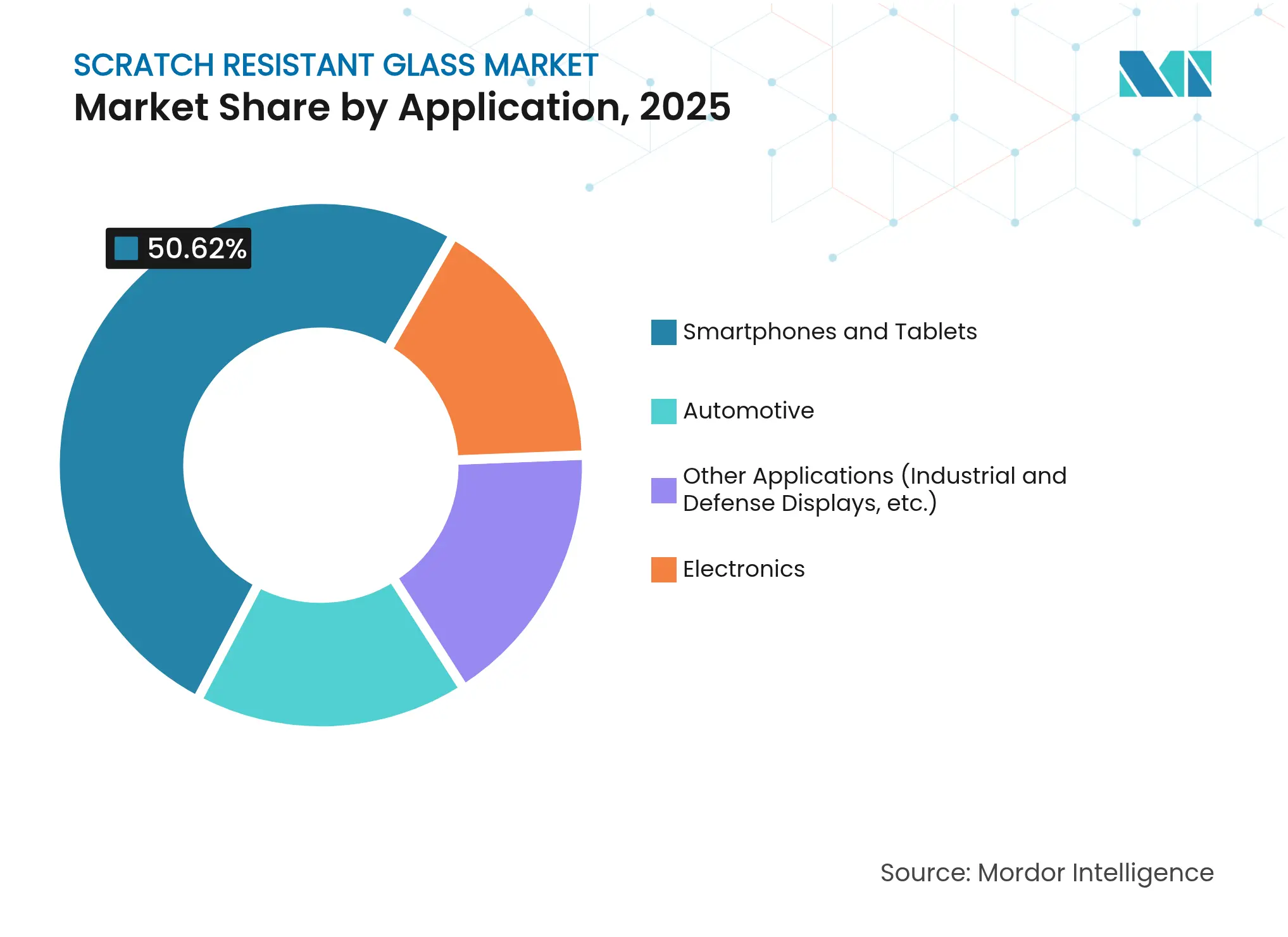

- Par application, les smartphones et tablettes représentaient 50,62 % de la taille du marché du verre résistant aux rayures en 2025 ; les écrans automobiles progressent à un TCAC de 8,31 % jusqu'en 2031.

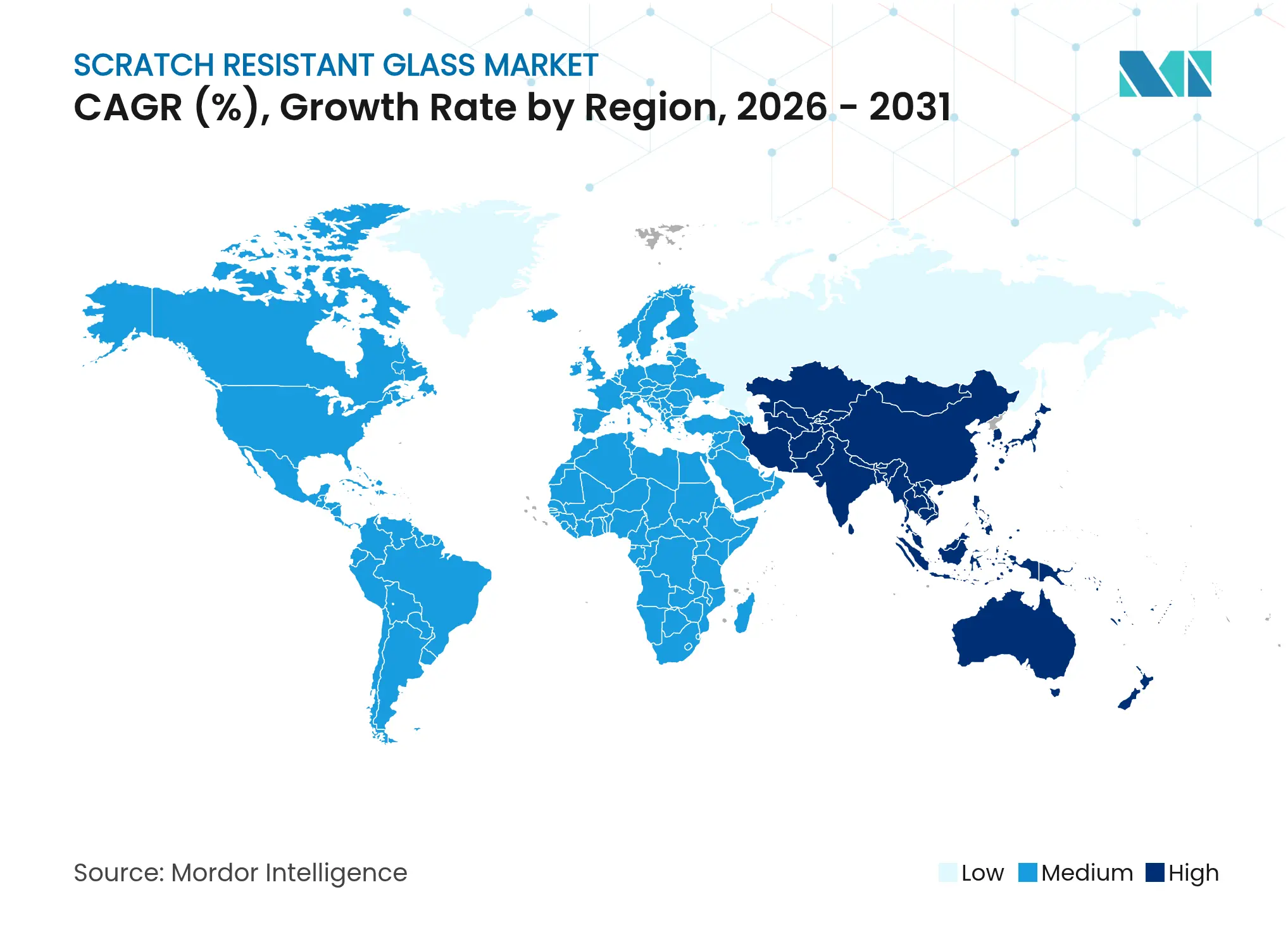

- Par géographie, l'Asie-Pacifique a capturé 43,58 % de la part de marché du verre résistant aux rayures en 2025 et croît à un TCAC de 8,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du verre résistant aux rayures

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des expéditions de smartphones et de tablettes dans les économies émergentes | +2.1% | Cœur APAC, débordement vers MEA | Moyen terme (2-4 ans) |

| Augmentation de la surface d'écran embarqué dans les véhicules électriques (VE) et les voitures connectées | +1.8% | Mondial, gains précoces en Chine, en Europe, en Amérique du Nord | Long terme (≥ 4 ans) |

| Fort cycle de remplacement des appareils électroniques grand public haut de gamme | +1.5% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Demande de verre flexible ultra-mince pour les Diodes Électroluminescentes Organiques (OLED) pliables | +1.2% | Mondial, mené par la Corée du Sud, la Chine | Moyen terme (2-4 ans) |

| Intégration dans les dispositifs médicaux/de santé portables | +0.9% | Amérique du Nord et UE, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des expéditions de smartphones et de tablettes dans les économies émergentes

L'adoption accélérée des téléphones portables en Asie-Pacifique augmente la demande de base en verre de couverture résistant aux rayures, en particulier parmi les primo-utilisateurs qui privilégient la durabilité à des niveaux de prix intermédiaires. Le commerce électronique régional devrait atteindre 6,1 % du Produit Intérieur Brut (PIB) mondial d'ici 2025, amplifiant les modes de vie centrés sur le mobile qui intensifient l'utilisation des appareils et augmentent le risque de dommages en surface. En réponse, Corning a lancé le Gorilla Glass 7i pour les smartphones d'entrée de gamme, affichant une résistance aux rayures deux fois supérieure à celle du verre standard en aluminosilicate de lithium [1]Corning Incorporated, "Gorilla Glass 7i Technical Brief," corning.com. Ce portefeuille à niveaux permet aux fabricants d'équipement d'origine (OEM) de téléphones portables d'adapter la durabilité aux contraintes budgétaires du coût des matières sans compromettre l'expérience utilisateur. L'urbanisation continue et la hausse des revenus disponibles en Inde, en Indonésie et aux Philippines soutiennent une croissance des expéditions à deux chiffres qui alimente directement le marché du verre résistant aux rayures.

Augmentation de la surface d'écran embarqué dans les véhicules électriques et les voitures connectées

Les conceptions d'habitacle des véhicules électriques remplacent les boutons analogiques par des écrans tactiles panoramiques et des affichages tête haute, entraînant une augmentation significative de la surface de verre automobile. Les capteurs d'assistance à la conduite intégrés derrière les pare-brise exigent une clarté optique irréprochable ; même de légères rayures peuvent dévier les signaux lidar ou des caméras. Le verre ultra-mince pliable à base d'échange ionique de Corning permet des tableaux de bord incurvés qui économisent de l'espace, réduisent la largeur des cadres et améliorent l'ergonomie pour les occupants. Le segment des véhicules électriques (VE) chinois mène l'adoption précoce, suivi des marques haut de gamme européennes dont les feuilles de route de numérisation du cockpit spécifient des optiques résistantes aux rayures pour répondre aux objectifs de sécurité du Programme Européen d'Évaluation des Nouveaux Véhicules (Euro NCAP). L'adoption généralisée soutient la visibilité de la demande à long terme pour le marché du verre résistant aux rayures.

Fort cycle de remplacement des appareils électroniques grand public haut de gamme

Les propriétaires d'appareils haut de gamme mettent fréquemment à niveau pour accéder aux derniers processeurs, matrices de caméras et boîtiers durables. Le Samsung Galaxy S25 Ultra, doté du Corning Gorilla Armor 2, résiste aux chutes de 2,2 m sur béton et offre une résistance aux rayures quatre fois supérieure à celle des modèles précédents. Des métriques de chute et d'abrasion supérieures justifient des prix plus élevés et raccourcissent les cycles de possession, créant des flux de revenus récurrents pour les fournisseurs de verre. Corning a déjà livré du verre à plus de 8 milliards d'appareils dans le monde, signalant une base installée mature mais toujours en expansion, prête pour le renouvellement.

Demande de verre flexible ultra-mince pour les OLED pliables

Les smartphones et tablettes pliables nécessitent des rayons de courbure inférieurs à 1 mm tout en devant résister aux rayures causées par les clés, les pièces de monnaie et les particules dans une poche ou un sac. Un verre à épaisseur variable avec une compression de surface renforcée répond aux critères de flexibilité et de dureté. Corning a intégré verticalement la chaîne d'approvisionnement de la fusion à la finition pour contrôler l'uniformité de l'épaisseur, un paramètre critique pour la durabilité des charnières. À mesure que les facteurs de forme pliables migrent vers les ordinateurs portables et les tablettes, le marché du verre résistant aux rayures gagne un créneau à haute valeur offrant des marges premium.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de fabrication et d'investissement élevés | -1.4% | Mondial, affectant la pénétration dans les marchés émergents | Court terme (≤ 2 ans) |

| Distorsion optique dans les substrats épais de saphir | -0.8% | Mondial, impactant les applications haut de gamme | Moyen terme (2-4 ans) |

| Revêtements durs polymères compétitifs en termes de coût | -1.1% | Mondial, plus fort dans les segments sensibles au prix | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de fabrication et d'investissement élevés

La fabrication de verre résistant aux rayures nécessite des investissements en capital substantiels dans des équipements spécialisés et des environnements à contrôle de précision, créant des barrières à l'entrée et limitant la scalabilité de la production sur les marchés mondiaux. Les fours d'échange ionique, les lignes de polissage en salle blanche et les chambres de dépôt plasma nécessitent des investissements de plusieurs millions de dollars qui dissuadent les nouveaux entrants. Une coupure de courant d'une minute pendant le recuit peut détruire six mois de production, coûtant 200 000 EUR (216 440 USD) par jour, ce qui a conduit Saint-Gobain à s'associer à Schneider Electric pour une automatisation définie par logiciel afin de réduire les temps d'arrêt [2]Compagnie de Saint-Gobain, "Résultats annuels 2024," saint-gobain.com. L'intensité capitalistique accélère la consolidation, favorisant les acteurs établis disposant d'usines à grande échelle et de bilans solides.

Distorsion optique dans les substrats épais de saphir

La fabrication de verre saphir est confrontée à des défis inhérents liés à la distorsion optique dans les substrats plus épais, limitant son champ d'application malgré des propriétés de dureté supérieures par rapport aux alternatives chimiquement renforcées. Les recherches sur les paramètres de meulage révèlent que la vitesse de la meule a un impact significatif sur la rugosité de surface et la profondeur des dommages sous-surfaciques par fissuration, les conditions optimales nécessitant un contrôle précis pour atteindre une qualité optique acceptable. La profondeur des dommages sous-surfaciques dans les cristaux de saphir est directement corrélée à la performance optique, créant des compromis entre épaisseur, durabilité et clarté visuelle qui contraignent la flexibilité de conception. Jusqu'à ce que les fabricants perfectionnent les fenêtres de processus, le saphir restera limité aux objectifs de caméra, aux couvercles de montres et à une sélection de téléphones haut de gamme, limitant le potentiel de hausse pour le marché du verre résistant aux rayures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : leadership par les coûts versus différenciation haut de gamme

Le verre chimiquement renforcé contrôlait 59,42 % du marché du verre résistant aux rayures en 2025, bénéficiant de lignes de production matures, de rendements élevés et d'une compatibilité avec l'assemblage de téléphones portables grand public. La série Xensation de SCHOTT combine des chimies d'aluminosilicate de lithium et de borosilicate pour augmenter la compression de surface, offrant une meilleure protection contre les chutes sans engager des coûts de niveau saphir. AGC Inc. complète l'échange ionique par l'implantation ionique par résonance cyclotronique électronique ; les atomes d'azote densifient le réseau de silice, augmentant la dureté tout en permettant de subtils gradients anti-réfléchissants. Ces améliorations itératives protègent la position établie du segment dans les applications à haut volume où la discipline en matière de coût des matières est stricte.

Le verre saphir reste le type de produit à la croissance la plus rapide sur le marché, progressant à un TCAC de 8,42 % jusqu'en 2031. Les fabricants de smartphones haut de gamme déploient des couvercles d'objectif de caméra en saphir et des lunettes de montre pour commercialiser la durabilité comme ethos de marque. Les perfectionnements de processus, tels que les diamètres de boule plus petits qui raccourcissent les cycles de croissance cristalline, réduisent progressivement les désavantages de coût. Cependant, les défis de meulage et de polissage continuent de limiter les dimensions des plaques, maintenant la part du segment à un niveau modéré au sein de la taille globale du marché du verre résistant aux rayures. Les fournisseurs positionnent donc le saphir comme un matériau halo, commandant des marges qui subventionnent la recherche et le développement (R&D) tout en protégeant les familles de produits plus larges.

Par application : la numérisation du cockpit redessinne les graphiques de la demande

Les smartphones et tablettes détenaient 50,62 % de la taille du marché du verre résistant aux rayures en 2025, mais la croissance des expéditions stagne dans les économies développées où la pénétration dépasse 90 %. La valeur migre désormais vers des sous-segments différenciés comme les appareils pliables et les téléphones de jeu qui nécessitent des empilements de verre spécialisés. Les écrans automobiles représentent l'application à la croissance la plus rapide avec un TCAC de 8,31 %, propulsée par le passage des boutons mécaniques aux interfaces tactiles multi-panneaux. Les mandats réglementaires pour les systèmes d'assistance à la conduite placent la qualité optique et la résilience aux rayures au centre de la conformité en matière de sécurité, incitant les constructeurs automobiles vers le verre haut de gamme.

Les dispositifs portables, les lunettes de Réalité Augmentée/Réalité Mixte (RA/RM) et les écrans de contrôle industriel créent des niches supplémentaires. Le substrat en verre M100/200 d'AGC Inc. a remporté des prix au Consumer Electronics Show (CES) 2025 pour l'optique de réalité augmentée, affichant une rugosité inférieure à 2 nm essentielle pour la clarté des guides d'onde. Ces domaines spécialisés récompensent les fournisseurs capables de tolérance d'épaisseur serrée et de biréfringence quasi nulle. Bien que les volumes soient inférieurs aux niveaux des téléphones portables, la tarification premium relève la contribution au chiffre d'affaires, élargissant le marché du verre résistant aux rayures au-delà de ses origines dans l'électronique grand public.

Analyse géographique

L'Asie-Pacifique détient 43,58 % de la part de marché du verre résistant aux rayures en 2025 et devrait croître à un TCAC de 8,2 % jusqu'en 2031. Les champions nationaux du smartphone en Chine, en Corée du Sud et en Inde intègrent du verre de Corning Incorporated, AGC Inc. ou SCHOTT AG dans les gammes intermédiaires et haut de gamme, assurant une visibilité de la demande intégrée. Le programme d'Incitation liée à la Production de l'Inde attire 1,003 milliard USD d'investissements dans la finition du verre de couverture de Corning et Optiemus, créant 840 emplois et approfondissant les chaînes d'approvisionnement régionales. La Chine continentale s'appuie sur les usines d'affichage existantes et la production en plein essor de véhicules électriques (VE) pour localiser l'approvisionnement en verre, tandis que les entreprises japonaises et sud-coréennes ancrent l'innovation en amont dans les variantes ultra-minces et flexibles.

L'Amérique du Nord reste une puissance technologique. L'expansion de 315 millions USD de Corning à New York augmente la capacité en silice fondue de haute pureté utilisée dans le verre d'emballage de semi-conducteurs, s'alignant sur le soutien de la subvention de 32 millions USD de la loi CHIPS. La base bien établie de téléphones portables haut de gamme privilégie le remplacement motivé par l'adoption de nouvelles fonctionnalités plutôt que par la primo-acquisition, maintenant des prix de vente moyens élevés et soutenant un contenu en verre fort par appareil.

L'Europe fait progresser le leadership en matière de durabilité. Saint-Gobain a enregistré 47,9 milliards EUR de ventes en 2024 tout en certifiant près de 90 % de sa gamme de produits selon les normes Berceau à Berceau (Cradle-to-Cradle). AGC Inc. Interpane déploie des toits photovoltaïques dans les usines de verre en Allemagne et en Autriche, réduisant les émissions de Dioxyde de Carbone (CO2) et stabilisant les coûts énergétiques. L'électrification automobile stimule la demande de revêtements de pare-brise résistants aux rayures qui hébergent des affichages d'assistance à la conduite en réalité augmentée. Des directives strictes sur les déchets poussent les taux de recyclage, stimulant la recherche sur le traitement en boucle fermée du calcin qui maintient une pureté de qualité optique.

L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent des volumes plus faibles mais en hausse. La pénétration des smartphones au Brésil, au Nigéria et en Arabie Saoudite reste inférieure aux moyennes mondiales, offrant un potentiel pour la primo-adoption. Les hubs d'assemblage régionaux importent du verre d'Asie-Pacifique jusqu'à ce que la capacité domestique augmente. Des revenus disponibles plus faibles accentuent la sensibilité au prix, favorisant le verre chimiquement renforcé par rapport au saphir. Les projets d'infrastructure à long terme dans les États du Golfe intègrent des panneaux tactiles durables dans les kiosques de transports en commun et le mobilier de ville intelligente, ajoutant des débouchés supplémentaires pour le marché du verre résistant aux rayures.

Paysage concurrentiel

Le marché du verre résistant aux rayures est modérément consolidé avec la présence de grands acteurs, notamment Corning Incorporated, AGC Inc., SCHOTT AG, Guardian Glass LLC et Nippon Electric Glass Co., Ltd. La franchise Gorilla Glass de Corning s'étend sur sept générations, avec le Gorilla Armor 2 lancé en janvier 2025 et offrant une résistance aux rayures quatre fois supérieure par rapport aux compositions en silicate concurrentes. L'entreprise s'appuie sur six usines de fusion mondiales et des lignes de tirage par fusion propriétaires pour maintenir des économies d'échelle. AGC Inc. se différencie grâce au durcissement par implantation ionique et aux gradients anti-réfléchissants, obtenant des succès de conception dans les casques de réalité augmentée et les tableaux de bord de véhicules électriques (VE). Les challengers émergents explorent des surfaces nanostructurées qui imitent les textures d'œil de papillon de nuit pour améliorer la résistance aux rayures sans augmenter l'épaisseur.

Leaders du secteur du verre résistant aux rayures

Corning Incorporated

SCHOTT AG

AGC Inc.

Guardian Glass LLC

Nippon Electric Glass Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Corning Incorporated a lancé son Gorilla Glass Ceramic, une vitrocéramique transparente et résiliente. Cette vitrocéramique est conçue pour résister aux rayures et améliorer la résistance aux chutes des appareils mobiles sur des surfaces rugueuses.

- Juin 2024 : Corning Incorporated a lancé le Corning Gorilla Glass 7i, affichant une résistance supérieure aux chutes et aux rayures par rapport aux verres en aluminosilicate de lithium concurrents. Ce nouveau verre de couverture améliore la durabilité des appareils mobiles de milieu et bas de gamme.

Périmètre du rapport sur le marché mondial du verre résistant aux rayures

Le rapport sur le marché du verre résistant aux rayures comprend :

| Verre saphir |

| Verre chimiquement renforcé |

| Smartphones et tablettes |

| Automobile |

| Électronique |

| Autres applications (affichages industriels et de défense, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Verre saphir | |

| Verre chimiquement renforcé | ||

| Par application | Smartphones et tablettes | |

| Automobile | ||

| Électronique | ||

| Autres applications (affichages industriels et de défense, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du verre résistant aux rayures ?

La taille du marché du verre résistant aux rayures est évaluée à 4,19 milliards USD en 2026.

Quel segment domine par type de produit ?

Le verre chimiquement renforcé contrôle 59,42 % de la part de marché du verre résistant aux rayures en 2025.

À quelle vitesse le segment d'application automobile croît-il ?

Les écrans automobiles progressent à un TCAC de 8,31 % entre 2026 et 2031.

Quelle région mène le marché ?

L'Asie-Pacifique détient 43,58 % du chiffre d'affaires mondial du marché et affiche un TCAC de 8,2 % jusqu'en 2031.

Qu'est-ce qui stimule l'adoption dans les appareils pliables ?

Le verre flexible ultra-mince permet une flexion répétée sans dommage en surface, le rendant essentiel pour les smartphones à Diode Électroluminescente Organique (OLED) pliables.

Dernière mise à jour de la page le: