Tamaño y Participación del Mercado de Vidriería de Laboratorio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

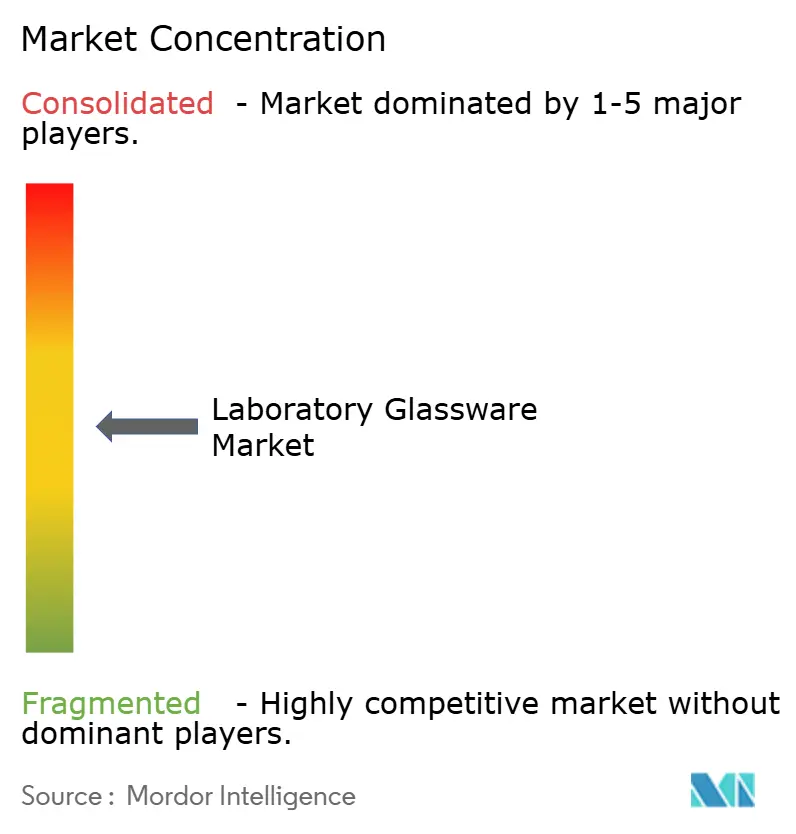

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Vidriería de Laboratorio por Mordor Intelligence

El tamaño del Mercado de Vidriería de Laboratorio fue valorado en USD 2.720 millones en 2025 y se estima que crecerá desde USD 2.840 millones en 2026 hasta alcanzar USD 3.560 millones en 2031, a una CAGR del 4,57% durante el período de pronóstico (2026-2031). La demanda está aumentando a medida que la trazabilidad serializada, los requisitos de medición de precisión y los mandatos de control de contaminación convergen en laboratorios farmacéuticos, académicos y de semiconductores. La alineación regulatoria con la Farmacopea de los Estados Unidos (USP) 1058, las Buenas Prácticas de Fabricación de la Unión Europea (EU GMP) Anexo 1, y los paquetes nacionales de estímulo a la investigación y el desarrollo (I+D) está extendiendo los ciclos de reemplazo de los productos heredados de vidrio sodo-cálcico, al tiempo que impulsa la adopción de formatos de borosilicato y cuarzo que pueden soportar procesos repetitivos de autoclave, choque térmico y auditoría digital. Los proveedores que integran registros de lotes codificados con QR, pruebas elementales por fluorescencia de rayos X dispersiva en longitud de onda (WDXRF) y marcas de calibración grabadas con láser en sus ofertas están ganando participación de mercado a medida que los usuarios finales se orientan hacia portafolios listos para el cumplimiento normativo. La región de Asia-Pacífico lidera tanto en consumo absoluto como en crecimiento incremental, respaldada por el presupuesto de investigación de varios billones de yuanes de China y la expansión de las actividades de ensayos clínicos de India. Además, las métricas de sostenibilidad y las normas de reporte de Alcance 3 están enfatizando la durabilidad y las emisiones del ciclo de vida en las evaluaciones de adquisición, creando oportunidades para la vidriería reutilizable de alta gama.

Conclusiones Clave del Informe

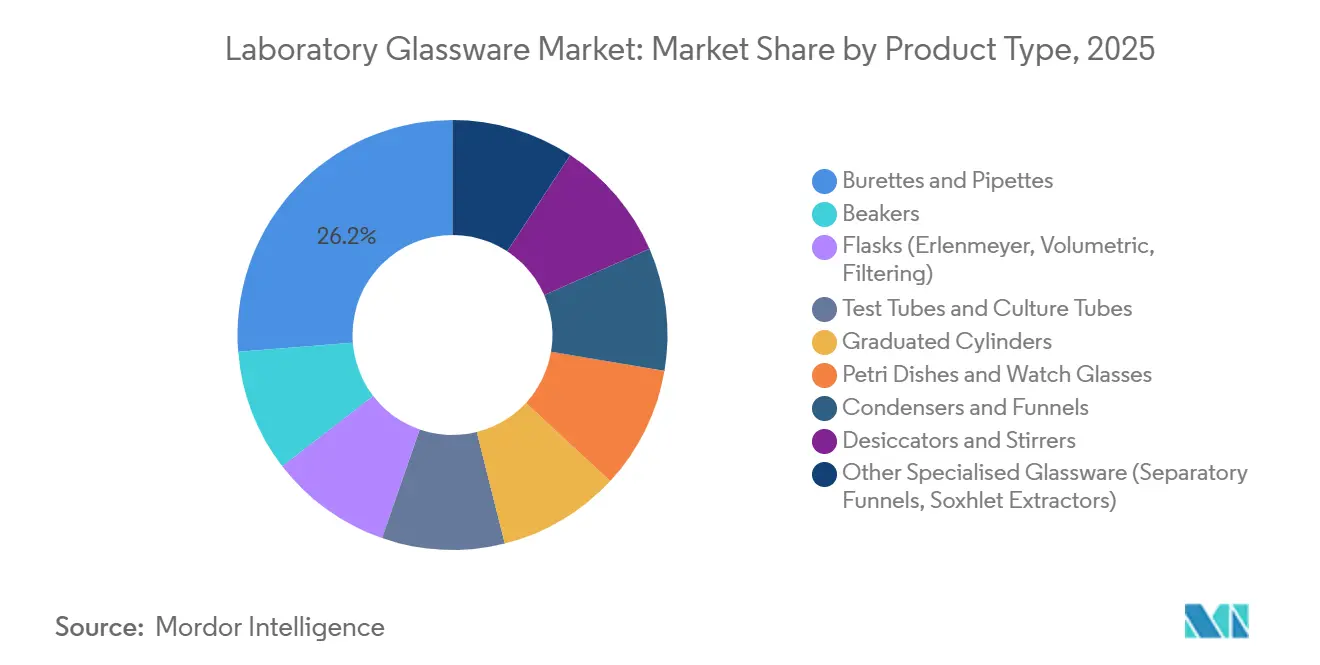

- Por tipo de producto, las buretas y pipetas lideraron con el 26,22% de la participación del mercado de vidriería de laboratorio en 2025 y se proyecta que avancen a una CAGR del 5,36% hasta 2031.

- Por tipo de material, el borosilicato capturó el 65,24% de los ingresos en 2025, mientras que se pronostica que el cuarzo registrará la CAGR más rápida del 5,42% hasta 2031.

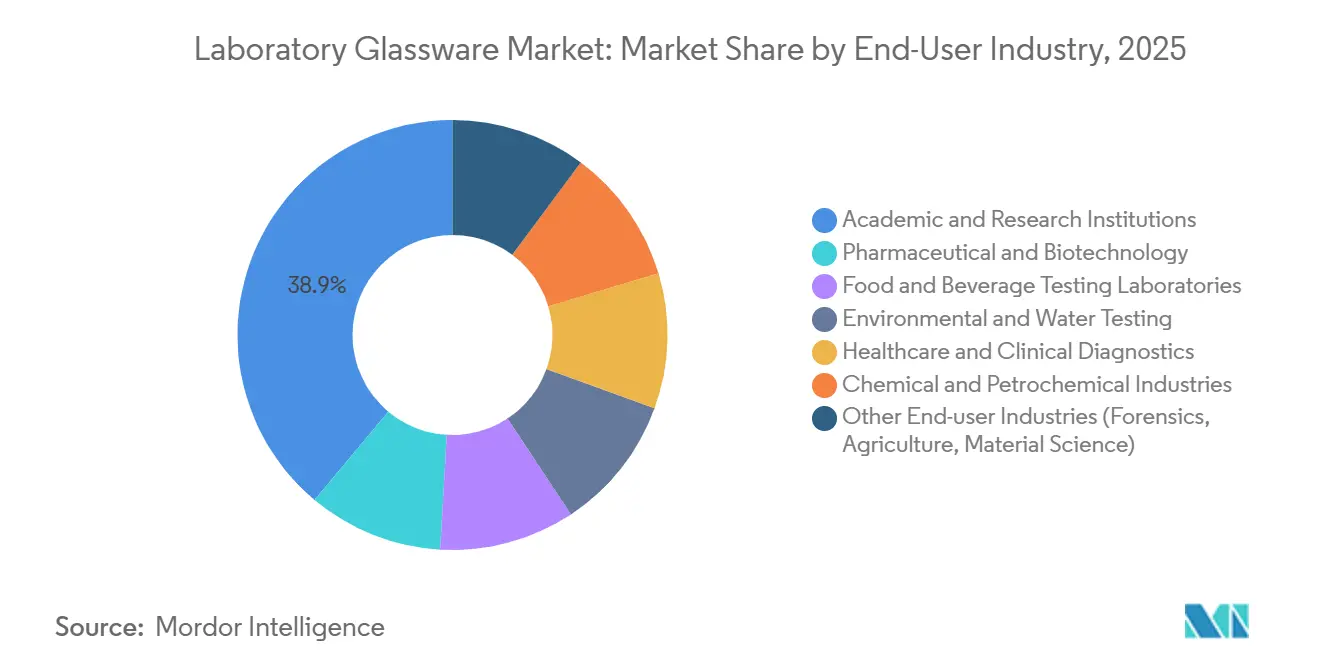

- Por industria de usuario final, las instituciones académicas y de investigación representaron el 38,89% del gasto en 2025, pero los laboratorios farmacéuticos y de biotecnología tienen la CAGR proyectada más alta del 5,88% durante 2026-2031.

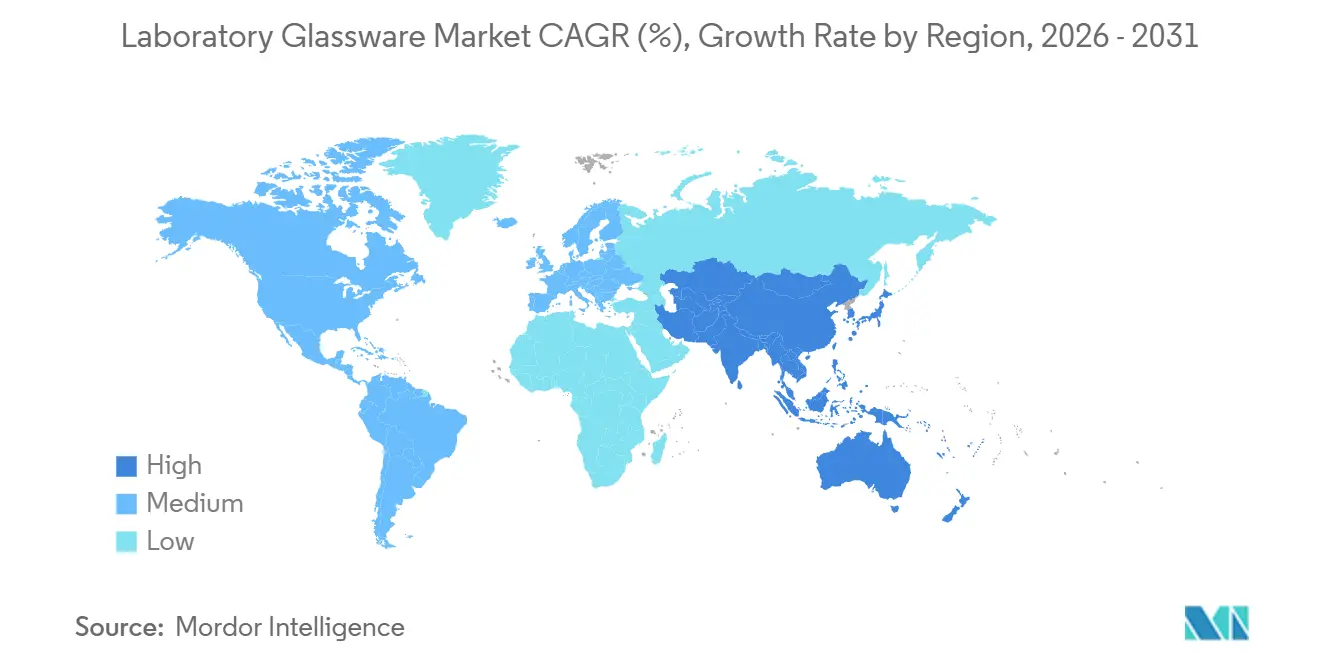

- Por geografía, Asia-Pacífico aseguró el 48,11% del gasto de 2025 y está en camino de alcanzar una CAGR del 5,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vidriería de Laboratorio

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansión de institutos académicos y de investigación gubernamentales | +1.2% | Global, con concentración en APAC (China, India) y Europa (Alemania, Reino Unido, Francia) | Mediano plazo (2-4 años) |

| Número creciente de laboratorios de diagnóstico y análisis | +1.0% | Núcleo APAC (India, ASEAN), extensión a MEA y América del Sur | Corto plazo (≤ 2 años) |

| Cambio hacia vidriería de laboratorio de medición de precisión y libre de contaminación | +0.9% | Centros farmacéuticos de América del Norte y la UE, clústeres de semiconductores de APAC | Mediano plazo (2-4 años) |

| Normas estrictas de trazabilidad (USP <1058>, EU GMP Anexo 1) que impulsan la demanda de vidriería serializada | +1.1% | Global, liderado por las zonas regulatorias de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Empresas emergentes de microfluídica que requieren chips de vidrio personalizados ultrafinos | +0.5% | América del Norte (Boston, San Francisco), UE (Cambridge, Múnich), centros de innovación selectos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Institutos Académicos y de Investigación Gubernamentales

El financiamiento científico del sector público se dirige cada vez más hacia los consumibles esenciales para la investigación en multi-ómica, fotónica y detección cuántica. Irlanda asignó EUR 100 millones (USD 115,38 millones) para laboratorios de fotónica, con énfasis en cubetas de cuarzo de ultrabaja fluorescencia. Al mismo tiempo, la Fundación Nacional de Ciencias de los Estados Unidos (NSF) reservó USD 160 millones para motores de innovación en biofabricación, destacando la necesidad de matraces volumétricos serializados conformes con los estándares del Instituto Nacional de Estándares y Tecnología (NIST)[1]Fundación Nacional de Ciencias, "Premios a los Motores Regionales de Innovación," NSF.GOV. El presupuesto de investigación de CNY 3,9 billones (USD 0,56 billones) de China exige que los compradores provinciales prioricen a los proveedores domésticos de borosilicato, impulsando expansiones de capacidad en Jiangsu y Zhejiang. El Departamento de Biotecnología de India está estableciendo 12 clústeres de biotecnología, centralizando la adquisición masiva de borosilicato y vidriería de cuarzo a través de licitaciones unificadas. Estas iniciativas extienden colectivamente el ciclo de vida del equipo esencial y garantizan una demanda constante de vidriería de alta gama calibrada para cumplir con los estándares de la Farmacopea de los Estados Unidos (USP) 1058.

Número Creciente de Laboratorios de Diagnóstico y Análisis

Los nuevos laboratorios de referencia en India y el Sudeste Asiático están aumentando significativamente la demanda de tubos de ensayo de borosilicato autoclavables, capaces de soportar 200 ciclos de esterilización. En respuesta a 4.563 alertas de seguridad alimentaria del Sistema de Alerta Rápida para Alimentos y Piensos (RASFF) en 2024, los estados miembros europeos están mejorando sus capacidades de análisis de pesticidas, lo que lleva a un aumento de pedidos de matraces Erlenmeyer de borosilicato y embudos de separación[2]Autoridad Europea de Seguridad Alimentaria, "Notificaciones de Seguridad Alimentaria RASFF 2024," EFSA.EUROPA.EU. La Autoridad de Normas y Seguridad Alimentaria de India (FSSAI) planea expandir la red de laboratorios acreditados de India a 400 sitios para 2027 bajo los estándares de la Organización Internacional de Normalización/Comisión Electrotécnica Internacional (ISO/IEC) 17025, amplificando aún más la demanda de material volumétrico. Con los ensayos clínicos en India alcanzando 18.000 nuevos protocolos en 2024, se ha producido un aumento significativo en el consumo de tubos de cultivo y pipetas, triplicando su uso en comparación con los diagnósticos estándar.

Cambio Hacia Vidriería de Laboratorio de Medición de Precisión y Libre de Contaminación

Los equipos de control de calidad (CC) farmacéutico están automatizando el manejo de líquidos, aumentando la demanda de especificaciones de tolerancia de vidrio más estrictas. Sartorius introdujo un sistema de calibración gravimétrica de pipetas capaz de detectar desviaciones de submicrolítros, lo que ha extendido los intervalos de recertificación de buretas de seis a dieciocho meses. En 2024, los líderes de la industria Thermo Fisher, Eppendorf y Gilson enviaron colectivamente más de 500.000 pipetas electrónicas, cada una equipada con puntas de borosilicato o cuarzo, conocidas por su cero lixiviación de iones en solventes de cromatografía líquida de alta eficiencia (HPLC). La necesidad de la industria de semiconductores de contenedores que emitan menos de 10 partes por mil millones (ppb) de sodio llevó a la USP a incorporar aluminosilicato y cuarzo de alta pureza en su monografía de clasificación. Las regulaciones de la Unión Europea (UE) sobre calidad del agua ahora exigen embudos de filtración de vidrio para prevenir la contaminación por polímeros en los ensayos de microplásticos, ampliando el alcance de la vidriería de ingeniería de precisión. Además, las directrices de la Agencia de Protección Ambiental de los Estados Unidos (EPA) bajo la Quinta Regla de Monitoreo de Contaminantes No Regulados (UCMR5) para las pruebas de sustancias per- y polifluoroalquílicas (PFAS) excluyen explícitamente las opciones de vidrio sodo-cálcico y borosilicato de menor grado, reforzando el cambio de la industria hacia materiales de alta gama.

Normas Estrictas de Trazabilidad que Impulsan la Demanda de Vidriería Serializada

La USP 1058 ha clasificado la vidriería volumétrica como infraestructura crítica de medición, requiriendo que los laboratorios mantengan registros detallados de ciclos de autoclave, agentes de limpieza y desviaciones de calibración. En alineación con estos estándares, el Anexo 1 de las Buenas Prácticas de Fabricación (GMP) de la UE exige viales de vidrio listos para usar acompañados de certificados de endotoxinas específicos del lote. Esto ha llevado a empresas como Gerresheimer y Corning a adoptar líneas de serialización automatizadas. Apoyando aún más esta tendencia, la guía de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) de julio de 2024 enfatiza la necesidad de estudios puente al alterar la composición del vidrio de los viales, vinculando efectivamente a los productores de biológicos a contratos de borosilicato a largo plazo. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón (PMDA) ha armonizado sus estándares de contenedores con el Consejo Internacional para la Armonización de Requisitos Técnicos para Productos Farmacéuticos de Uso Humano (ICH) Q3D, limitando los metales extraíbles a umbrales alcanzables únicamente con borosilicato Tipo I o cuarzo. Sin embargo, los proveedores regionales más pequeños que carecen de sistemas de trazabilidad digital enfrentan desafíos para competir en licitaciones de alto valor.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Límites regulatorios sobre vidriería reutilizable en entornos clínicos | -0.8% | Centros de diagnóstico clínico de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por plásticos desechables/autoclavables | -0.6% | Global, con mayor intensidad en los mercados de APAC y América del Sur sensibles al costo | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros vinculadas a pérdidas por rotura de vidrio | -0.3% | América del Norte, UE, mercados desarrollados de APAC (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites Regulatorios sobre Vidriería Reutilizable en Entornos Clínicos

La vidriería reutilizable, a pesar de sus beneficios de sostenibilidad, está siendo eliminada gradualmente en los laboratorios hospitalarios debido a la Norma de Patógenos de Transmisión Sanguínea de la Administración de Seguridad y Salud Ocupacional (OSHA) y las directrices de los Centros para el Control y la Prevención de Enfermedades (CDC), que recomiendan el uso de contenedores de un solo uso. Los tubos Barricor de BD, una alternativa a los formatos tradicionales de separación de suero de vidrio, reducen los tiempos de centrifugación y eliminan el riesgo de contaminación por partículas de vidrio. Los híbridos de polímero de olefina cíclica se utilizan ampliamente en tubos de hematología, aunque la investigación de Eppendorf indica que las mezclas de plástico reciclado que superan el 20% no superan las pruebas de la Farmacopea de los Estados Unidos (USP) 661. En consecuencia, los laboratorios de investigación continúan utilizando vidrio borosilicato, mientras que los entornos clínicos adoptan cada vez más soluciones de plástico validadas.

Amenaza de Sustitución por Plásticos Desechables/Autoclavables

Las evaluaciones del ciclo de vida indican que el vidrio supera al polipropileno en emisiones de dióxido de carbono (CO₂) solo después de 40 ciclos de reutilización. Sin embargo, muchos laboratorios en mercados emergentes enfrentan desafíos para lograr esto debido a deficiencias en el mantenimiento de autoclaves. La herramienta EcoLabWare sugiere que en regiones dependientes de la electricidad basada en carbón o que experimentan escasez de agua, los plásticos son una opción más sostenible. Además, las diferencias de costo, de hasta el 60% a favor del plástico, lo convierten en una opción preferida para los compradores con presupuesto limitado, particularmente en áreas donde los aranceles de importación aumentan los costos del vidrio. En contraste, en el sector farmacéutico regulado, las normas de la Administración de Alimentos y Medicamentos (FDA) que desalientan los cambios en los materiales de los viales respaldan una demanda constante de vidrio, proporcionando una ventaja competitiva para los proveedores de vidrio de alta gama.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Precisión Volumétrica Impulsa el Liderazgo de Buretas y Pipetas

Las buretas y pipetas, que representan el 26,22% de la participación del mercado de vidriería de laboratorio en 2025, están preparadas para superar a sus pares con una CAGR proyectada del 5,36% hasta 2031. La creciente demanda de puntas de borosilicato está impulsada por sistemas de pipeteo electrónico que cuentan con calibración bajo demanda. En los laboratorios de control de calidad (CC) farmacéutico, los matraces son preferidos, especialmente con las cláusulas de control de contaminación del Anexo 1 que priorizan el vidrio listo para esterilizar sobre el vidrio sodo-cálcico. Si bien los tubos de ensayo tienen un uso constante en microbiología y laboratorios de enseñanza de investigación, su adopción en hospitales está limitada por el uso creciente de alternativas de un solo uso. Los mandatos en seguridad alimentaria y pruebas ambientales están aumentando el rendimiento de la preparación de muestras para cilindros graduados, condensadores y aparatos Soxhlet especializados. En todas estas categorías, la adopción de números de serie codificados con QR y marcas de volumen grabadas con láser se está convirtiendo en estándar, creando desafíos para los competidores de bajo costo.

A medida que avanza el período de pronóstico, las buretas y pipetas están consolidando su liderazgo. Este cambio está respaldado por la transición de los registros de ciclo de vida conformes con la Farmacopea de los Estados Unidos (USP) de hojas de cálculo tradicionales a interfaces de programación de aplicaciones (API) de sistemas de gestión de información de laboratorio (LIMS). Los proveedores están aprovechando esta tendencia al combinar contratos de servicio de pipetas electrónicas con buretas serializadas para asegurar flujos de ingresos recurrentes y aumentar los costos de cambio. Los artículos estándar como vasos de precipitados, vidrios de reloj y placas de Petri típicamente siguen un ciclo de reemplazo maduro. Sin embargo, existe demanda de variantes antiestáticas o de baja autofluorescencia, impulsada por flujos de trabajo en semiconductores e imágenes celulares.

Por Tipo de Material: El Cuarzo Gana Terreno a Medida que los Laboratorios de Microfluídica y Semiconductores Demandan Expansión Ultrabaja

El borosilicato, con una participación de ingresos del 65,24% en 2025, debe su dominio a una favorable relación costo-rendimiento. Sin embargo, el cuarzo está trazando una trayectoria de crecimiento más pronunciada con una CAGR del 5,42%. Este aumento de la demanda está impulsado por los avances en los ensayos de fluorescencia en genómica, la investigación y el desarrollo (I+D) en fotónica, y los estrictos estándares de contaminación por metales de sub-partes por mil millones (ppb) en la metrología de semiconductores. Si bien el borosilicato 3.3 es esencial para la vidriería volumétrica de rutina, sobreviviendo bajo 200 ciclos de autoclave sin desviación, los límites de expansión térmica del vidrio sodo-cálcico restringen su uso a los laboratorios de enseñanza. El aluminosilicato de especialidad, por otro lado, encuentra su nicho en el blindaje contra radiación de alta energía.

La creciente prominencia del cuarzo está respaldada además por el micromecanizado con láser de femtosegundo, que agiliza el escalado de chips microfluídicos a más de 10.000 unidades. A medida que los diagnósticos en el punto de atención ganan terreno, los proveedores que ofrecen cadenas de suministro integrales para obleas de cuarzo, adhesivos de unión y serialización están posicionados para un crecimiento significativo. Se prevé que el mercado de vidriería de laboratorio basada en cuarzo duplique sus cifras de 2025 para 2031, mientras que el borosilicato crecerá en línea con el mercado pero perderá algo de participación.

Por Industria de Usuario Final: Farmacéutica y Biotecnología Superan a las Instituciones Académicas a Medida que las Inversiones en Biológicos se Disparan

En 2025, las instalaciones académicas y de investigación representaron el 38,89% del gasto, en gran parte debido a una base instalada significativa para reemplazos de rutina. Sin embargo, las empresas farmacéuticas y de biotecnología están en camino de registrar el mayor crecimiento con una CAGR del 5,88%. Este crecimiento está impulsado por importantes inversiones en biológicos y terapias basadas en células, con Novartis liderando con USD 23.000 millones, seguido de Eli Lilly con USD 11.500 millones, y expansiones sustanciales de Roche y Genentech. En estas instalaciones, la vidriería volumétrica serializada es esencial para la validación de procesos de la Administración de Alimentos y Medicamentos (FDA), orientando las adquisiciones hacia proveedores de servicios integrales. Bajo la presión del Sistema de Alerta Rápida para Alimentos y Piensos (RASFF), los laboratorios de alimentos y bebidas se están expandiendo, y las agencias ambientales están recurriendo a embudos de cuarzo para monitorear sustancias per- y polifluoroalquílicas (PFAS) y microplásticos. Los laboratorios clínicos presentan una división: los centros de referencia de alta complejidad aún prefieren el borosilicato para los ensayos de metales traza, pero las pruebas hospitalarias de rutina están cambiando hacia plásticos de un solo uso.

Las organizaciones de investigación por contrato (CRO) en regiones como India, México y Polonia están emergiendo como actores clave, respondiendo a los picos de demanda de patrocinadores globales. Los pronósticos indican un crecimiento anual mínimo del 6% para el mercado de vidriería de laboratorio que atiende a las CRO, respaldado por su capacidad flexible y la acreditación de la Organización Internacional de Normalización/Comisión Electrotécnica Internacional (ISO/IEC) 17025. En todos los sectores, hay un cambio notable hacia opciones de alta gama, impulsado por la creciente importancia de la trazabilidad y la sostenibilidad, incluso en regiones tradicionalmente sensibles al costo.

Análisis Geográfico

Asia-Pacífico, que representa el 48,11% de los ingresos de 2025, está proyectada para crecer a una tasa de crecimiento anual compuesta (CAGR) del 5,67% hasta 2031. Las sustanciales inversiones en investigación de China, combinadas con los mandatos de abastecimiento local, están fortaleciendo la cadena de valor doméstica para la vidriería de borosilicato. En India, el crecimiento de los ensayos clínicos y la expansión de la red de diagnóstico están impulsando la demanda de cilindros graduados y pipetas. Japón y Corea del Sur se están enfocando en el mercado de alta gama, exportando cubetas de cuarzo de alta precisión y microreactores diseñados para laboratorios de fotónica y semiconductores. Mientras tanto, los esfuerzos del Sudeste Asiático por cumplir con los estándares de exportación de alimentos de la Unión Europea (UE) están aumentando la demanda de extractores Soxhlet y embudos de separación.

América del Norte está aprovechando las estrictas regulaciones de la Farmacopea de los Estados Unidos (USP) y la Administración de Alimentos y Medicamentos (FDA) que enfatizan la vidriería serializada. Se espera que los Estados Unidos introduzcan millones de matraces volumétricos, principalmente vinculados a centros de biofabricación en California, Carolina del Norte y Virginia. En Canadá, los incentivos fiscales para tecnologías limpias están alentando a las universidades a invertir en reactores fotoquímicos de cuarzo. Simultáneamente, México se está beneficiando de la relocalización de centros de pruebas analíticas que atienden a las cadenas de suministro de los Estados Unidos.

Las perspectivas de Europa están influenciadas por la aplicación del Anexo 1 de las Buenas Prácticas de Fabricación de la Unión Europea (EU GMP) y los mandatos emergentes de reporte de registro climático. Alemania, Francia y el Reino Unido están asignando fondos de Horizonte Europa a la investigación en detección cuántica y terapia celular, ambas de las cuales requieren vidrio de ultra alta pureza. Los países nórdicos, bajo la Directiva Marco del Agua, están adoptando conjuntos de filtración de cuarzo para el monitoreo ambiental. Mientras tanto, Europa del Este está actualizando gradualmente sus sistemas de calidad, revelando una demanda latente de vidriería de borosilicato conforme con la Organización Internacional de Normalización (ISO).

En América del Sur, se evidencia un crecimiento de dígito medio a medida que Brasil expande sus capacidades de llenado y acabado farmacéutico. Al mismo tiempo, Chile está invirtiendo en laboratorios de investigación de baterías de litio, requiriendo específicamente condensadores de borosilicato para pruebas de electrolitos. Oriente Medio y África están presenciando nuevos pedidos impulsados por los parques científicos de la Visión 2030 de Arabia Saudita y las iniciativas de monitoreo de calidad del agua de Sudáfrica, aunque una red de distribución fragmentada limita su pleno potencial.

Panorama Competitivo

El mercado de vidriería de laboratorio está moderadamente fragmentado. Gerresheimer y Corning mantienen un control integral, supervisando todo, desde el abastecimiento de arena hasta la entrega de viales esterilizados, pero enfrentan el desafío de realizar inversiones significativas en Tecnología de la Información (TI) de serialización. Esto es esencial para el cumplimiento de los requisitos de las pistas de auditoría del Anexo 1. Sartorius se ha asociado con Sanofi para integrar biorreactores de un solo uso con sensores de vidrio codificados con QR, destacando la creciente convergencia de la vidriería tradicional y la automatización de bioprocesos. La desinversión de Avantor en Servicios Clínicos por USD 650 millones es una decisión estratégica destinada a reasignar recursos hacia consumibles serializados de alto margen, reflejando un cambio de enfoque desde la logística de menor rendimiento.

Las solicitudes de patentes han aumentado, particularmente para marcas de calibración grabadas con láser diseñadas para resistir la erosión del autoclave y para etiquetas de Comunicación de Campo Cercano (NFC) integradas en lotes que pueden cargar datos directamente a los Sistemas de Gestión de Información de Laboratorio (LIMS). En las regiones de Asia-Pacífico (APAC) y Oriente Medio y África (MEA), los fabricantes indios y chinos están aprovechando la producción de borosilicato rentable y los laboratorios de pruebas certificados por ISO/IEC 17025 para atender a las instituciones educativas. Sin embargo, su incapacidad para certificar cada lote utilizando tecnología de Fluorescencia de Rayos X Dispersiva en Longitud de Onda (WDXRF) limita su acceso a contratos con las principales empresas farmacéuticas. Las consideraciones de sostenibilidad son cada vez más importantes en la industria. Los proveedores que cuantifican los ahorros de dióxido de carbono (CO₂) de cuna a tumba para los productos reutilizables están ganando ventaja en las Solicitudes de Propuestas (RFP), reduciendo la competitividad de precios de las importaciones genéricas.

Líderes de la Industria de Vidriería de Laboratorio

-

Corning Incorporated

-

DWK Life Sciences

-

Gerresheimer AG

-

Avantor, Inc.

-

Borosil Scientific Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Gerresheimer ha invertido EUR 100 millones (USD 115,38 millones) para instalar un horno oxi-híbrido en su instalación de Lohr. Esta iniciativa reduce el consumo de gas natural en un 30% y aumenta la capacidad de producción de viales serializados listos para usar que cumplen con los estándares de control de contaminación del Anexo 1, alineándose con la creciente demanda en el mercado de vidriería de laboratorio.

- Octubre de 2024: Avantor vendió su negocio de Servicios Clínicos por USD 650 millones, reasignando capital hacia la producción de vidriería volumétrica serializada, un componente clave en la vidriería de laboratorio, dirigida al segmento de terapia celular y génica. Este movimiento estratégico se alinea con la creciente demanda de equipos de laboratorio precisos y de alta calidad en aplicaciones terapéuticas avanzadas.

Alcance del Informe Global del Mercado de Vidriería de Laboratorio

La vidriería de laboratorio se refiere a contenedores e instrumentos, a menudo fabricados con vidrio borosilicato, utilizados en laboratorios científicos para manipular, mezclar, calentar, almacenar y medir productos químicos. Diseñados para resistir productos químicos y choques térmicos, los artículos comunes incluyen vasos de precipitados, matraces, pipetas y buretas.

El mercado de vidriería de laboratorio está segmentado por tipo de producto, tipo de material, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en vasos de precipitados, matraces (Erlenmeyer, volumétrico, de filtración), tubos de ensayo y tubos de cultivo, buretas y pipetas, cilindros graduados, placas de Petri y vidrios de reloj, condensadores y embudos, desecadores y agitadores, y otra vidriería especializada (embudos de separación, extractores Soxhlet). Por tipo de material, el mercado está segmentado en vidrio borosilicato, vidrio de cuarzo, vidrio sodo-cálcico y otros tipos de vidrio de especialidad. Por industria de usuario final, el mercado está segmentado en farmacéutica y biotecnología, instituciones académicas y de investigación, laboratorios de pruebas de alimentos y bebidas, pruebas ambientales y de agua, atención médica y diagnóstico clínico, industrias química y petroquímica, y otras industrias de usuario final (forense, agricultura, ciencia de materiales). El informe también cubre el tamaño del mercado y los pronósticos de vidriería de laboratorio en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Vasos de Precipitados |

| Matraces (Erlenmeyer, Volumétrico, de Filtración) |

| Tubos de Ensayo y Tubos de Cultivo |

| Buretas y Pipetas |

| Cilindros Graduados |

| Placas de Petri y Vidrios de Reloj |

| Condensadores y Embudos |

| Desecadores y Agitadores |

| Otra Vidriería Especializada (Embudos de Separación, Extractores Soxhlet) |

| Vidrio Borosilicato |

| Vidrio de Cuarzo |

| Vidrio Sodo-Cálcico |

| Otros Tipos de Vidrio de Especialidad |

| Farmacéutica y Biotecnología |

| Instituciones Académicas y de Investigación |

| Laboratorios de Pruebas de Alimentos y Bebidas |

| Pruebas Ambientales y de Agua |

| Atención Médica y Diagnóstico Clínico |

| Industrias Química y Petroquímica |

| Otras Industrias de Usuario Final (Forense, Agricultura, Ciencia de Materiales) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Vasos de Precipitados | |

| Matraces (Erlenmeyer, Volumétrico, de Filtración) | ||

| Tubos de Ensayo y Tubos de Cultivo | ||

| Buretas y Pipetas | ||

| Cilindros Graduados | ||

| Placas de Petri y Vidrios de Reloj | ||

| Condensadores y Embudos | ||

| Desecadores y Agitadores | ||

| Otra Vidriería Especializada (Embudos de Separación, Extractores Soxhlet) | ||

| Por Tipo de Material | Vidrio Borosilicato | |

| Vidrio de Cuarzo | ||

| Vidrio Sodo-Cálcico | ||

| Otros Tipos de Vidrio de Especialidad | ||

| Por Industria de Usuario Final | Farmacéutica y Biotecnología | |

| Instituciones Académicas y de Investigación | ||

| Laboratorios de Pruebas de Alimentos y Bebidas | ||

| Pruebas Ambientales y de Agua | ||

| Atención Médica y Diagnóstico Clínico | ||

| Industrias Química y Petroquímica | ||

| Otras Industrias de Usuario Final (Forense, Agricultura, Ciencia de Materiales) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de vidriería de laboratorio hasta 2031?

Se proyecta que se expandirá a una CAGR del 4,57% de 2026 a 2031, alcanzando USD 3.560 millones al final del período.

¿Qué categoría de producto lidera el gasto actualmente?

Las buretas y pipetas ocupan la posición principal con el 26,22% de participación en 2025 y siguen siendo el grupo de productos de más rápido crecimiento.

¿Por qué Asia-Pacífico es el mayor comprador regional?

El amplio presupuesto de Investigación y Desarrollo de China y el aumento de los ensayos clínicos en India han creado una base instalada considerable que demanda vidriería serializada y reutilizable.

¿Qué impulsa la demanda de cuarzo en los próximos años?

La microfluídica, el análisis de semiconductores y los ensayos de genómica basados en fluorescencia requieren sustratos de ultra alta pureza con expansión térmica casi nula.

¿Cómo afectan las nuevas normas de trazabilidad a las adquisiciones?

La USP 1058 y el EU GMP Anexo 1 obligan a los laboratorios a adquirir vidriería con registros de lotes codificados con QR e historiales de calibración de por vida, favoreciendo a los proveedores que ofrecen serialización.

Última actualización de la página el: