Taille et part du marché du verre flotté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

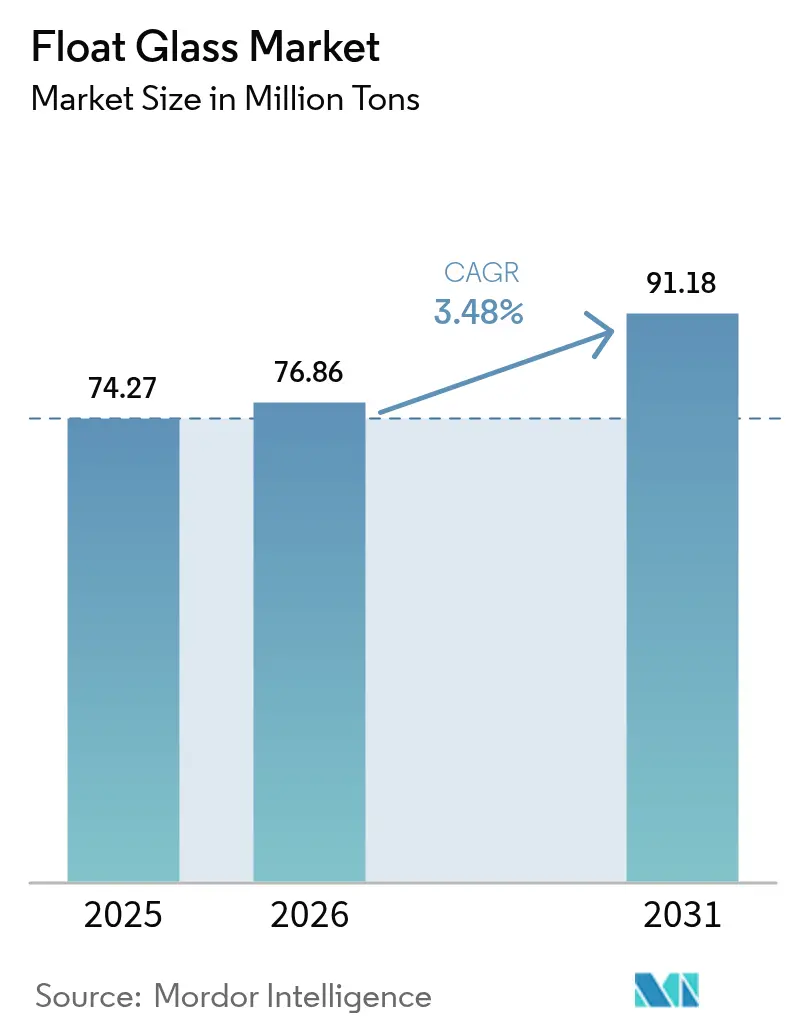

| Volume du Marché (2026) | 76.86 Millions de tonnes |

| Volume du Marché (2031) | 91.18 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre flotté par Mordor Intelligence

La taille du marché du verre flotté en 2026 est estimée à 76,86 millions de tonnes, en hausse par rapport à la valeur de 74,27 millions de tonnes de 2025, avec des projections pour 2031 affichant 91,18 millions de tonnes, progressant à un TCAC de 3,48 % sur la période 2026-2031. La demande croissante de substrats haute performance dans les domaines solaire, automobile et des façades à haute efficacité énergétique soutient des gains de volume réguliers, même si les utilisations finales traditionnelles dans la construction arrivent à maturité. Les fabricants exploitent l'automatisation des procédés et les modernisations de fours pour atténuer la volatilité découlant des coûts des intrants en soude et en gaz naturel, tandis que les investissements dans la décarbonation préservent l'accès aux marchés d'exportation confrontés à des barrières commerciales fondées sur le carbone. La différenciation concurrentielle repose désormais moins sur le débit que sur la précision, la fiabilité et la capacité à livrer des feuilles ultra-claires, minces ou multifonctionnelles qui génèrent des marges premium. Les installations rapides de parcs solaires à grande échelle en Amérique du Nord et la transition vers des enveloppes de bâtiments bas carbone en Europe remodèlent les modèles d'approvisionnement mondiaux, obligeant les fournisseurs asiatiques à accélérer leurs feuilles de route de réduction des émissions pour maintenir leurs parts. Avec des ajouts de capacité de plusieurs milliards de dollars programmés aussi bien en Chine qu'aux États-Unis, le marché du verre flotté continue de se rééquilibrer vers des chaînes d'approvisionnement régionalisées qui privilégient la résilience et l'efficacité carbone.

Points clés du rapport

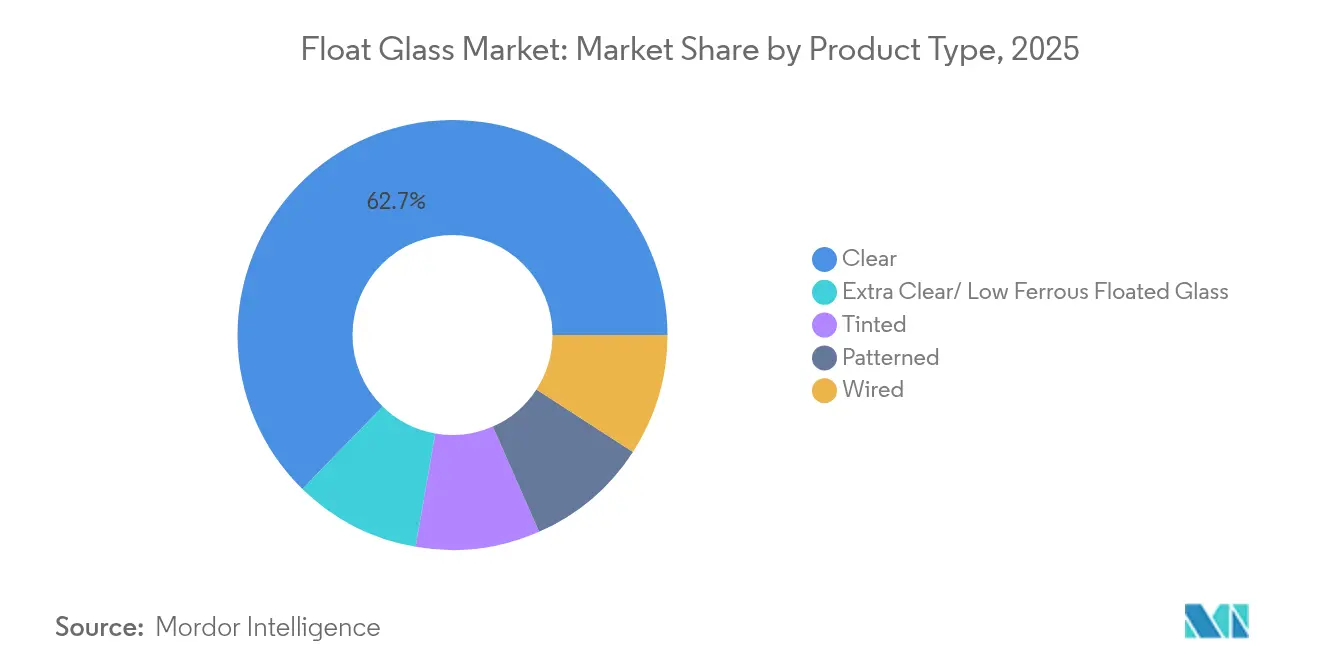

- Par type de produit, le verre clair a dominé avec 62,70 % de la part de marché du verre flotté en 2025, progressant à un TCAC de 3,79 % jusqu'en 2031.

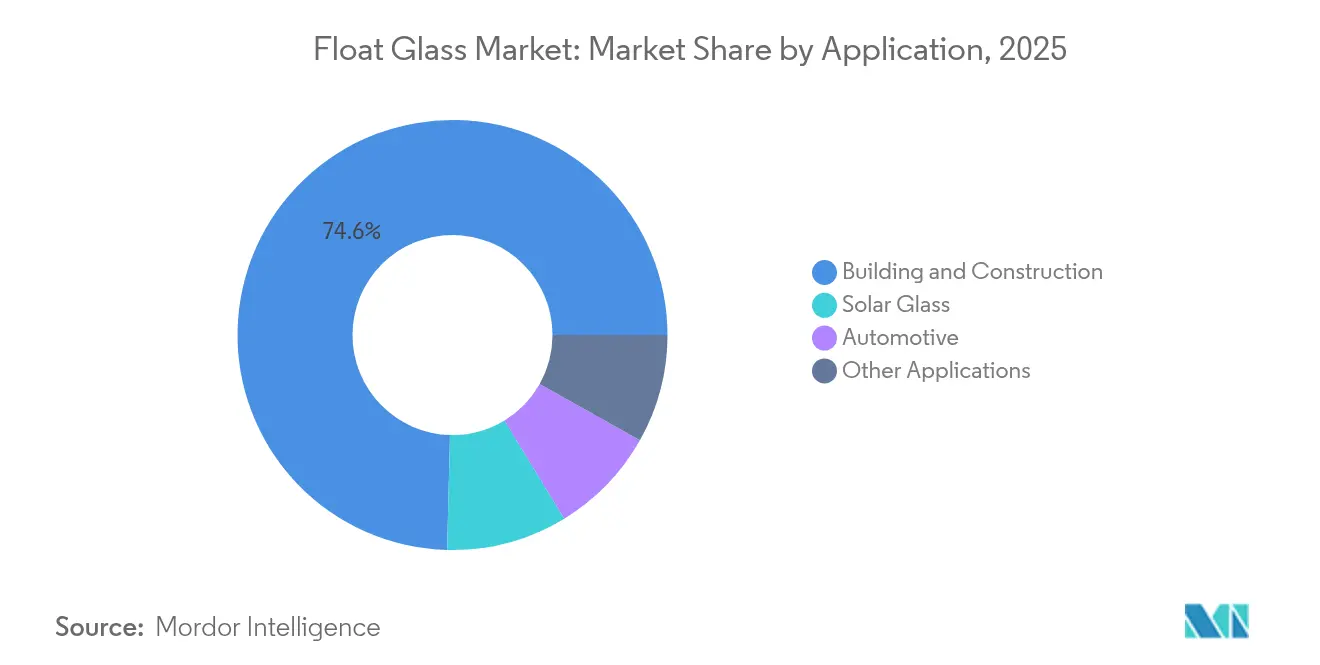

- Par application, le bâtiment et la construction ont dominé avec une part de 74,60 % en 2025, tandis que le verre solaire a progressé à un TCAC de 8,01 % jusqu'en 2031, le taux le plus élevé parmi tous les segments.

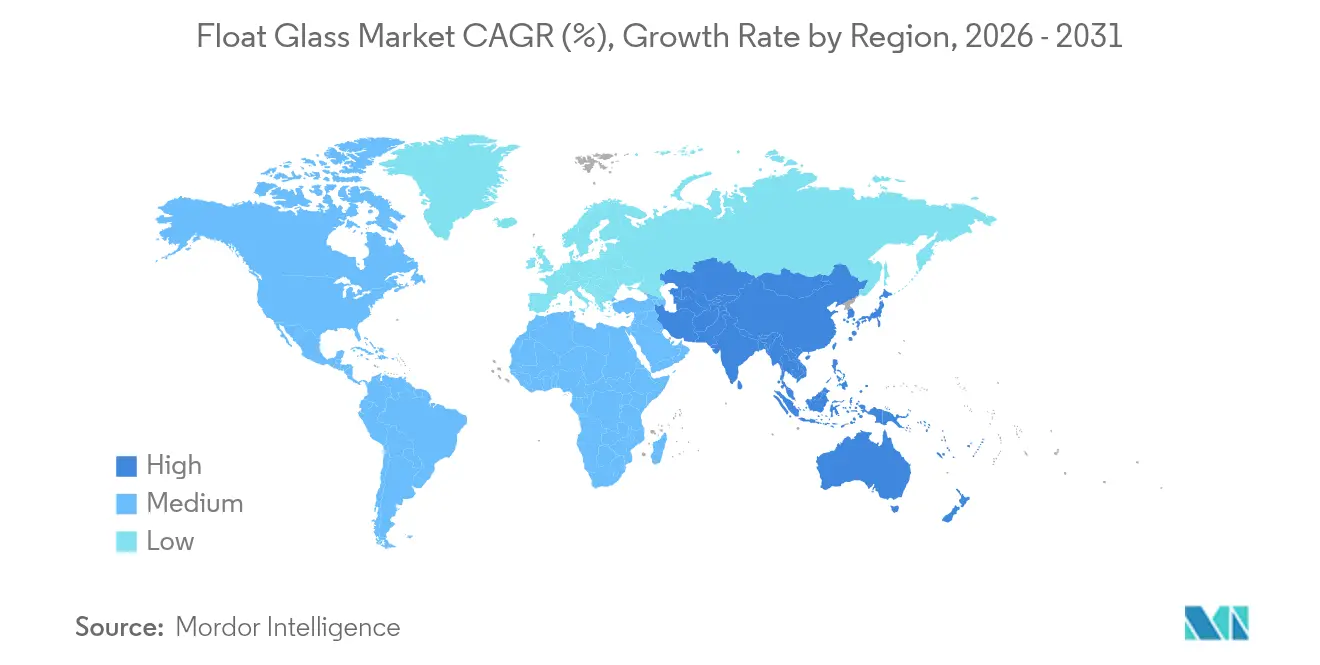

- Par géographie, l'Asie-Pacifique représentait 62,65 % de la taille du marché du verre flotté en 2025 et devrait se développer à un TCAC de 3,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du verre flotté

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion du secteur de la construction dans les économies émergentes | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| L'allègement des véhicules automobiles augmente la surface vitrée en m² par véhicule | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Les projets solaires à grande échelle stimulent la demande de verre flotté à faible teneur en fer | +0.9% | Mondial, mené par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| La rénovation urbaine impose des façades à haute efficacité énergétique | +0.4% | Europe et Amérique du Nord, s'étendant aux centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les réglementations relatives aux façades BIPV stimulent les substrats ultra-clairs à faible teneur en fer | +0.3% | Cœur Europe, adoption précoce en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du secteur de la construction dans les économies émergentes

Les dépenses décisives du secteur public dans les transports, le logement et les corridors industriels alimentent des achats soutenus de verre architectural en Asie du Sud et du Sud-Est. Le pipeline de construction en Inde équivaut à 3,5 fois le chiffre d'affaires annuel d'exploitation du secteur. Le Corridor économique de l'Est de la Thaïlande continue d'absorber de grands volumes de feuilles, même si les pénuries de main-d'œuvre ralentissent l'exécution des projets. Alors que les lignes de flottage régionales fonctionnent déjà à des taux d'utilisation inférieurs à 80 %, les producteurs situés près de ces pôles de demande peuvent augmenter les expéditions rapidement sans investissements en construction neuve. En conséquence, le marché du verre flotté s'appuiera sur les économies émergentes à forte croissance pour compenser la stagnation de la consommation dans les pays occidentaux matures.

L'allègement des véhicules automobiles augmente la surface vitrée en m² par véhicule

Les obligations d'électrification ont fait du poids un indicateur de performance clé prioritaire pour les constructeurs automobiles, mais les systèmes avancés d'aide à la conduite, les toits panoramiques et les écrans d'infodivertissement immersifs élargissent simultanément la surface vitrée par véhicule. Ce paradoxe sous-tend une tendance haussière structurelle pour le marché du verre flotté, les équipementiers spécifiant des panneaux laminés ou trempés plus fins mais plus grands intégrant des antennes, des systèmes de chauffage et des revêtements pour affichage tête haute. La décision de Fuyao d'injecter 5,8 milliards de CNY (804 millions d'USD) dans de nouvelles lignes de flottage dédiées aux plateformes de véhicules électrifiés illustre l'ampleur de l'opportunité. L'exigence qui en résulte en matière de clarté optique et de transparence électromagnétique soutient une tarification premium, garantissant que la croissance des volumes se traduit directement par une expansion des revenus et des marges pour les fournisseurs technologiquement compétents.

Les projets solaires à grande échelle stimulent la demande de verre flotté à faible teneur en fer

Des coûts nivelés de l'énergie record de 31 USD/MWh pour les installations solaires de services publics aux États-Unis ont supprimé les dépendances aux subventions, déclenchant une vague de développement de plusieurs gigawatts qui repose fortement sur des feuilles ultra-claires de 2,0 mm pour maximiser l'efficacité des cellules[1]Joachim Seel, « Solaire à grande échelle, édition 2024 », Laboratoire national Lawrence Berkeley, lbl.gov. L'accélération de la Chine dans la production de modules de type N a relevé les exigences de pureté de la silice et poussé les prix des sables spécialisés à 55 USD par tonne, soulignant comment le marché du verre flotté tire une nouvelle valeur de chaînes d'approvisionnement minérales sur mesure. Bien que les substrats plus minces utilisent moins de verre par panneau, des taux de rebut plus élevés et des tolérances plus strictes signifient que le volume expédié par mégawatt installé augmente réellement, amplifiant la demande en tonnage malgré la tendance à la réduction d'épaisseur.

Les réglementations relatives aux façades BIPV stimulent les substrats ultra-clairs à faible teneur en fer

Le plan industriel carbone de l'Union européenne positionne les systèmes photovoltaïques intégrés au bâtiment comme un instrument pour atteindre les objectifs de neutralité carbone, imposant des substrats ultra-clairs qui optimisent la production électrique. Pourtant, seulement 1 à 3 % des systèmes photovoltaïques en Suède sont aujourd'hui intégrés dans les enveloppes de bâtiments, soulignant un potentiel d'adoption considérable. Alors que les architectes dans les climats chauds affinent les conceptions de façades adaptées au climat qui réduisent les charges thermiques sans sacrifier l'esthétique, la demande se déplace vers des feuilles de verre flotté offrant à la fois une transmission solaire élevée et un contrôle sélectif des infrarouges. Chaque resserrement réglementaire cimente effectivement le verre flotté haute clarté comme un intrant indispensable pour la production d'énergie renouvelable distribuée.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix de la soude et du gaz naturel | -0.6% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Substituts polymères et en polycarbonate dans le vitrage de sécurité | -0.4% | Cœur Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts de conformité au Mécanisme d'ajustement carbone aux frontières de l'UE | -0.3% | Exportateurs d'Asie-Pacifique vers l'UE, impact secondaire sur la tarification mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Substituts polymères et en polycarbonate dans le vitrage de sécurité

Les normes automobiles et architecturales autorisent des solutions en polycarbonate qui pèsent 40 à 50 % de moins que le verre feuilleté tout en égalant la résistance aux chocs. Les équipementiers sensibles au poids expérimentent donc des toits et des vitres arrière en polymère ; cependant, les problèmes de résistance aux rayures, de stabilité UV et de distorsion optique limitent encore l'utilisation à des placements de niche. Les verriers répondent avec des feuilletés plus minces et plus légers utilisant des intercouches PVB avancées, comme en témoigne l'expansion de la capacité européenne d'Eastman. La joute entre matériaux qui en résulte modère le TCAC du marché du verre flotté, mais catalyse également l'innovation, élargissant l'enveloppe de produits et relevant les barrières à l'entrée.

Coûts de conformité au Mécanisme d'ajustement carbone aux frontières de l'UE

À partir de 2026, les importateurs devront remettre des certificats reflétant le CO₂ incorporé, érodant l'avantage historique de coût dont bénéficiaient les lignes de flottage asiatiques alimentées au charbon ou au fioul. Des analyses montrent que les fournisseurs américains paieront nettement moins dans le cadre du MACF, améliorant leur parité de prix en Europe[2]Daniel Hoenig, « Projection des impacts du MACF », Conseil pour le leadership climatique, clcouncil.org. Saint-Gobain et AGC ont répondu avec un prototype de four hybride oxycombustion/électrique visant des réductions d'émissions de 75 %. La politique recadre la décarbonation comme un droit d'accès au marché plutôt que comme une démarche RSE volontaire, accélérant la rotation des capitaux vers les installations bas carbone dans l'ensemble du marché du verre flotté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Le verre clair maintient son leadership grâce aux applications premium

La feuille claire a contrôlé 62,70 % de la part de marché du verre flotté en 2025 et enregistrera le TCAC le plus élevé de 3,79 % jusqu'en 2031. Cette domination reflète une polyvalence inégalée : le vitrage de façade, les pare-brise automobiles et les couvertures solaires à faible teneur en fer exigent tous des niveaux de transparence inatteignables par les variantes teintées ou imprimées. Les fabricants canalisent les budgets de recherche et développement vers des technologies de purification et d'homogénéité des fondus qui suppriment la teneur en bulles et les résidus de fer, sécurisant des marges qui compensent les vents contraires des produits de base. Les feuilles teintées et imprimées persistent en tant que niches portées par le design, mais leur adoption suit des tendances architecturales cycliques plutôt que des changements technologiques structurels.

Les grades extra-clairs à faible teneur en fer se situent au sommet premium, alimentés par l'économie du boom solaire et l'esthétique des façades de luxe. Le Pilkington Mirai™ de NSG et les lignes de verre de 2,0 mm de Xinyi illustrent l'accent mis à la fois sur les réductions de carbone incorporé et sur l'extrême finesse. Alors que les modules solaires de type N se déploient à travers les lignes de production, les taux de rejet des feuilles augmentent, ce qui paradoxalement fait grimper le tonnage de verre clair par gigawatt installé. Les carrières de sable intégrées et les scanners d'impuretés en temps réel deviennent ainsi des actifs concurrentiels critiques sur l'ensemble du marché du verre flotté.

Par application : Le verre solaire perturbe la domination du bâtiment et de la construction

Le bâtiment et la construction représentaient 74,60 % de la taille du marché du verre flotté en 2025, soutenu par les programmes de logement des économies émergentes et les mandats de rénovation occidentaux. Pourtant, le sous-segment du verre solaire, propulsé par un TCAC de 8,01 %, place les feuilles ultra-claires de verre flotté au cœur des parcs photovoltaïques de classe mégawatt grâce à l'économie de parité réseau, permettant aux fournisseurs de verrouiller des contrats d'enlèvement pluriannuels avec des fabricants de modules soucieux de la cohérence qualitative. La demande automobile apporte un tonnage incrémental via l'expansion des ratios verre/métal dans les habitacles de véhicules électriques, tandis que les niches électroniques et industrielles contribuent à des revenus à haute marge mais faible volume.

Les initiatives de circularité resserrent encore les liens entre applications. Le partenariat d'AGC avec ROSI recycle le verre de couverture solaire en fin de vie dans le bain de flottage, réduisant l'utilisation de silice vierge et atténuant le risque lié au MACF. Alors que les utilisateurs en aval intègrent l'examen du scope 3 dans les fiches d'évaluation des fournisseurs, les passeports produits confirmant la teneur en matières recyclées et la provenance énergétique deviennent des facteurs d'adjudication déterminants, orientant le marché du verre flotté vers des écosystèmes verticalement intégrés.

Analyse géographique

L'Asie-Pacifique domine le marché du verre flotté, fournissant 62,65 % de la production mondiale en 2025 et progressant à un TCAC de 3,92 % jusqu'en 2031. La Chine ancre la base avec des grappes de fours à méga-échelle, tandis que l'Inde bénéficie d'un cycle de construction sans précédent de 1 500 milliards d'USD qui absorbe de grandes feuilles pour les tours résidentielles et les parcs logistiques. Les dépenses d'infrastructure de la Thaïlande autour du Corridor économique de l'Est amortissent les baisses de demande régionales liées aux ralentissements résidentiels. Pourtant, les exportateurs asiatiques doivent faire face à la hausse des frais de fret et aux prélèvements imminents du MACF, ce qui incite à des investissements pilotes dans des fours hybrides et des installations solaires en toiture pour réduire le CO₂ par tonne expédiée.

L'Europe, historiquement le berceau de l'innovation dans le verre flotté, est désormais le creuset de la fabrication bas carbone. La série ORAÉ de Saint-Gobain combine une teneur élevée en matières recyclées avec une certification berceau à berceau, tandis que les modernisations d'AGC Interpane en Allemagne et en Autriche améliorent les rendements de ligne malgré la faiblesse des mises en chantier.

L'Amérique du Nord capitalise sur la dynamique de relocalisation et les incitations aux énergies propres. L'augmentation de 400 millions d'USD de Fuyao pour son usine de flottage en Illinois assure un approvisionnement en flux tendu pour les usines de véhicules électriques du Midwest. Combinés aux crédits d'impôt à la fabrication de la loi sur la réduction de l'inflation, ces mouvements déplacent la dépendance aux importations vers des feuilles fondues localement, réduisant les délais et les empreintes carbone. L'Amérique du Sud et le Moyen-Orient et l'Afrique apportent un tonnage incrémental via des constructions de stades, des projets de dessalement et des lancements de villes intelligentes, mais la capacité locale limitée maintient la consommation par habitant en deçà des normes des marchés matures.

Paysage concurrentiel

Le marché est modérément fragmenté. Le positionnement concurrentiel dépend de l'automatisation des procédés, des feuilles de route en matière de durabilité et de l'accès à des actifs de silice ou de soude captifs plutôt que du simple nombre de fours. La durabilité est désormais un critère d'accès au marché. L'essai à 100 % de biocarburant de NSG au Royaume-Uni et les fondues assistées à l'hydrogène d'AGC en Belgique réduisent le CO₂ des fours jusqu'à 50 %, remportant des points d'approvisionnement auprès des équipementiers dans la chaîne d'approvisionnement automobile en cours de décarbonation en Europe. Les spécialistes régionaux plus petits survivent en adaptant les couleurs, les motifs ou les offres de services, souvent sous des modèles de fabrication à façon pour les équipementiers. À mesure que le MACF et d'autres taxes carbone se multiplient, la prime attachée aux feuilles vérifiablement à faibles émissions se creusera probablement, conférant un avantage de premier arrivant aux innovateurs et renforçant un ordre hiérarchique centré sur la technologie au sein du marché du verre flotté.

Leaders du secteur du verre flotté

AGC Inc.

Nippon Sheet Glass Co., Ltd.

Saint-Gobain

Guardian Industries Holdings

Xinyi Glass Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Fuyao Glass a confirmé une expansion de 400 millions d'USD dans son usine de flottage de Decatur, Illinois, ajoutant une capacité destinée aux modules de vitrage pour véhicules électriques.

- Janvier 2024 : Fuyao Glass a approuvé un investissement de 5,8 milliards de CNY (804 millions d'USD) pour deux lignes de flottage à Hefei, en Chine, axées sur les plateformes de véhicules de nouvelle génération.

Périmètre du rapport mondial sur le marché du verre flotté

Le verre flotté est un type de verre plat produit par le procédé de flottage. C'est un verre lisse, sans distorsion, utilisé dans la conception d'autres articles en verre tels que le verre feuilleté et le verre trempé thermiquement. Avec une teinte verdâtre naturelle et une nature translucide, il peut transmettre environ 87 % de la lumière incidente et, contrairement au verre étiré, le verre flotté offre aux utilisateurs une vue cristalline.

Le marché du verre flotté est segmenté par matière première, type, application et géographie. Par type, le marché est segmenté en verre clair, teinté, imprimé, armé et extra-clair ou à faible teneur en fer. Par application, le marché est segmenté en bâtiment et construction, automobile, verre solaire et autres applications (vitrines d'exposition, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché du verre flotté dans 28 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Clair |

| Teinté |

| Imprimé |

| Armé |

| Verre flotté extra-clair/à faible teneur en fer |

| Bâtiment et construction |

| Automobile |

| Verre solaire |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Viêt Nam | |

| Thaïlande | |

| Indonésie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Nigéria | |

| Qatar | |

| Émirats arabes unis | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Clair | |

| Teinté | ||

| Imprimé | ||

| Armé | ||

| Verre flotté extra-clair/à faible teneur en fer | ||

| Par application | Bâtiment et construction | |

| Automobile | ||

| Verre solaire | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Thaïlande | ||

| Indonésie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Nigéria | ||

| Qatar | ||

| Émirats arabes unis | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la demande mondiale projetée de verre flotté en 2031 ?

La taille du marché du verre flotté atteindra 91,18 millions de tonnes d'ici 2031, en hausse par rapport à 76,86 millions de tonnes en 2026.

À quelle vitesse la demande de feuilles de verre flotté de qualité solaire croît-elle ?

Le verre solaire progresse à un TCAC de 8,01 % jusqu'en 2031 grâce aux installations à grande échelle.

Quelle région domine la production de verre flotté aujourd'hui ?

L'Asie-Pacifique fournit 62,65 % du volume mondial, avec la Chine et l'Inde comme principaux pôles.

Comment le MACF affecte-t-il les exportateurs asiatiques de verre flotté ?

À partir de 2026, les expéditions vers l'UE seront soumises à des redevances carbone, réduisant les avantages de coût antérieurs et incitant à l'adoption de fours bas carbone.

Pourquoi les constructeurs automobiles sont-ils importants pour les futures commandes des verriers ?

L'électrification et l'augmentation des surfaces vitrées élèvent la consommation de verre par véhicule, tandis que les feuilles plus minces et haute clarté se négocient à des prix premium.

Dernière mise à jour de la page le: