Taille et part du marché du verre à faible teneur en fer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.48 Milliards de dollars |

| Taille du Marché (2031) | 7.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre à faible teneur en fer par Mordor Intelligence

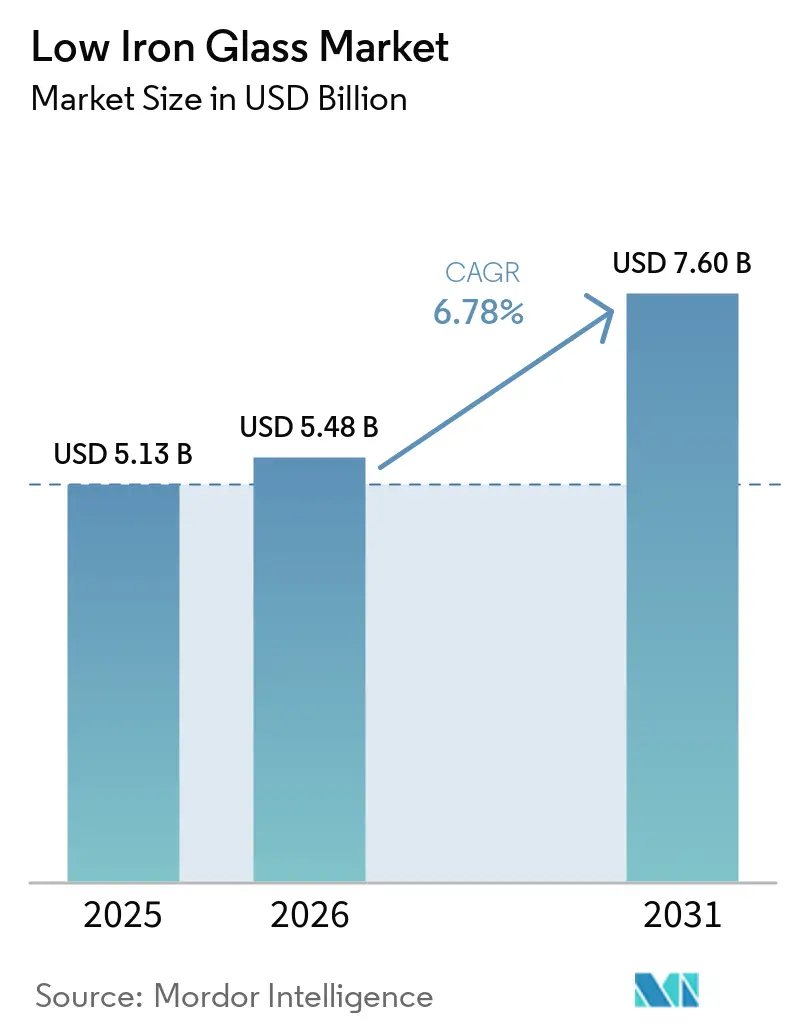

La taille du marché du verre à faible teneur en fer est projetée à 5,13 milliards USD en 2025, 5,48 milliards USD en 2026, et devrait atteindre 7,60 milliards USD d'ici 2031, avec un CAGR de 6,78 % de 2026 à 2031. La demande s'oriente vers des substrats de précision qui soutiennent les modules photovoltaïques de nouvelle génération, les façades électrochromes et l'optique d'affichage haute résolution, à mesure que les prescripteurs dépassent le verre flotté standard. Les formulations de verre à faible teneur en fer clair avec des variantes revêtues, telles que les revêtements antireflets, à faible émissivité (Low-E) et à oxyde conducteur transparent (TCO), stimulent le marché du verre à faible teneur en fer, portées par l'expansion des photovoltaïques intégrés au bâtiment (BIPV) et des plateformes de bâtiments intelligents. La région Asie-Pacifique domine le marché, soutenue par la part significative de la Chine dans la capacité mondiale de production de verre photovoltaïque. Pendant ce temps, l'Amérique du Nord accroît ses ajouts de capacité, soutenus par la loi américaine sur la réduction de l'inflation. Cependant, des défis tels que la tension sur l'approvisionnement en sable de silice, l'exposition à la tarification du carbone et la prime de coût par rapport au verre flotté standard freinent la croissance. L'intégration verticale et les initiatives de recyclage contribuent à réduire les disparités de coûts et à soutenir les efforts de décarbonation.

Principaux enseignements du rapport

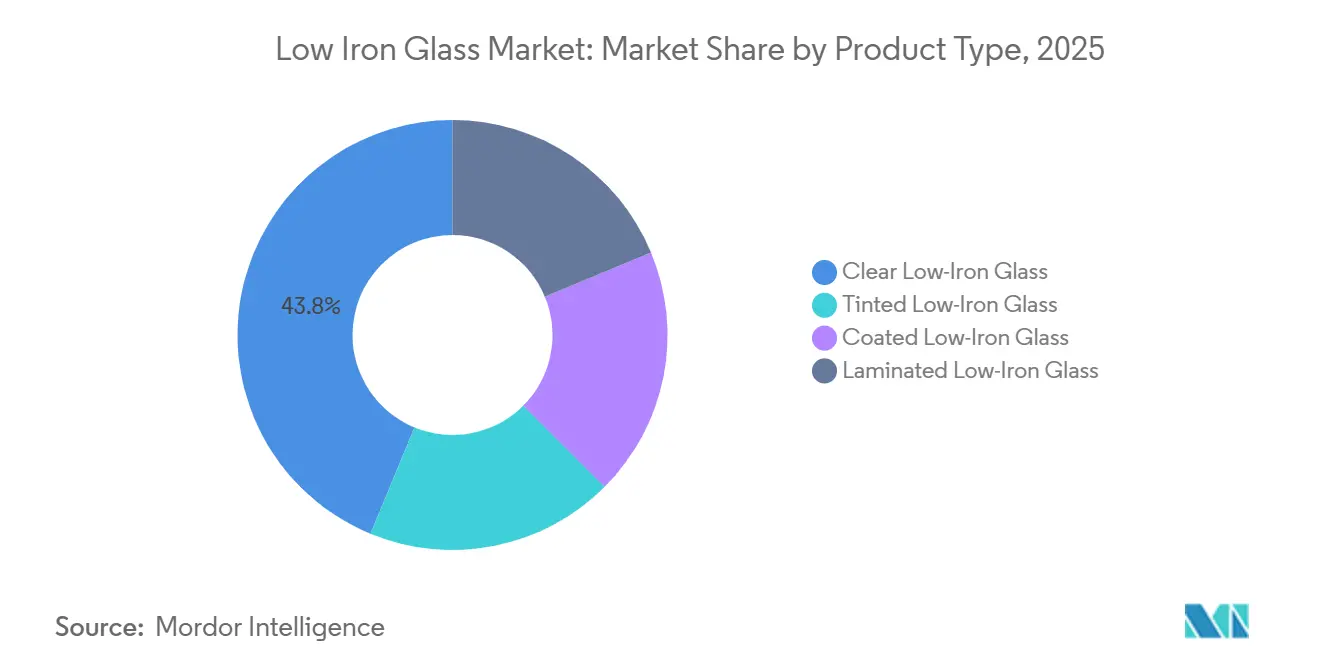

- Par type de produit, le verre à faible teneur en fer clair a représenté 43,78 % du chiffre d'affaires 2025, tandis que les variantes revêtues devraient se développer à un CAGR de 7,38 % jusqu'en 2031.

- Par application, les façades architecturales et de bâtiments ont représenté 35,83 % de la valeur 2025 et progressent à un CAGR de 7,39 % jusqu'en 2031.

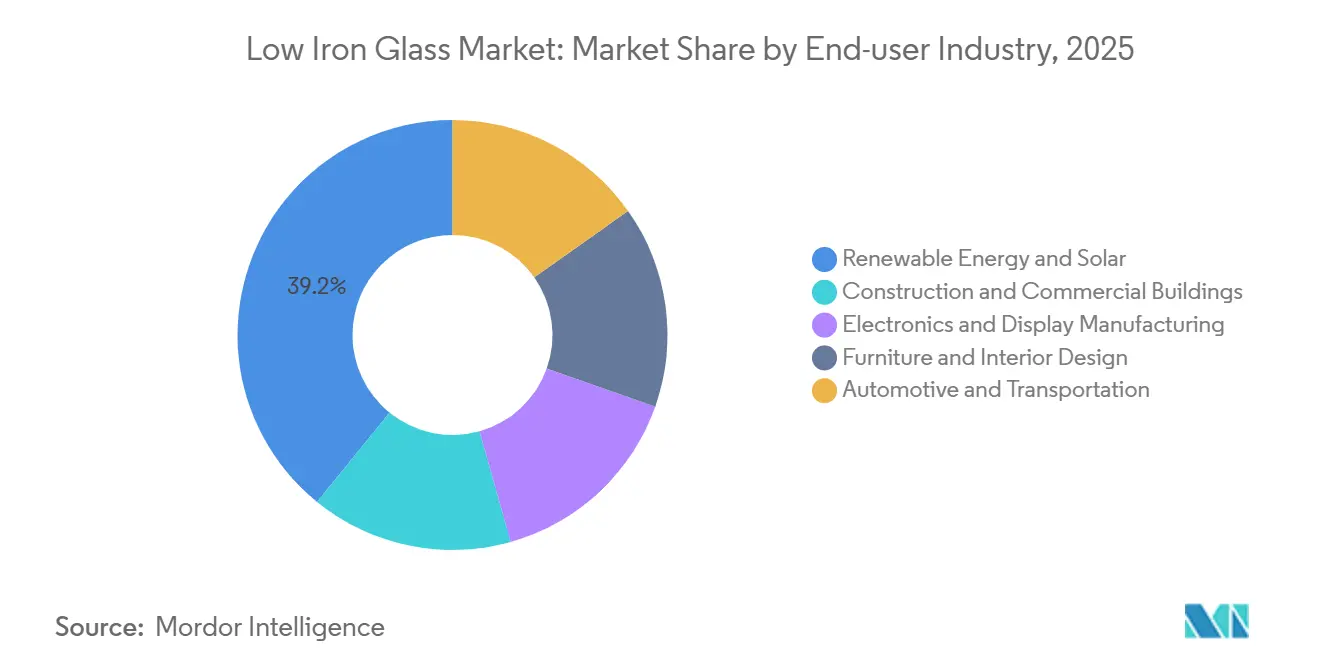

- Par secteur d'utilisation final, les énergies renouvelables et le solaire ont représenté 39,15 % de la demande 2025 et maintiendront le CAGR le plus rapide à 7,51 % jusqu'en 2031.

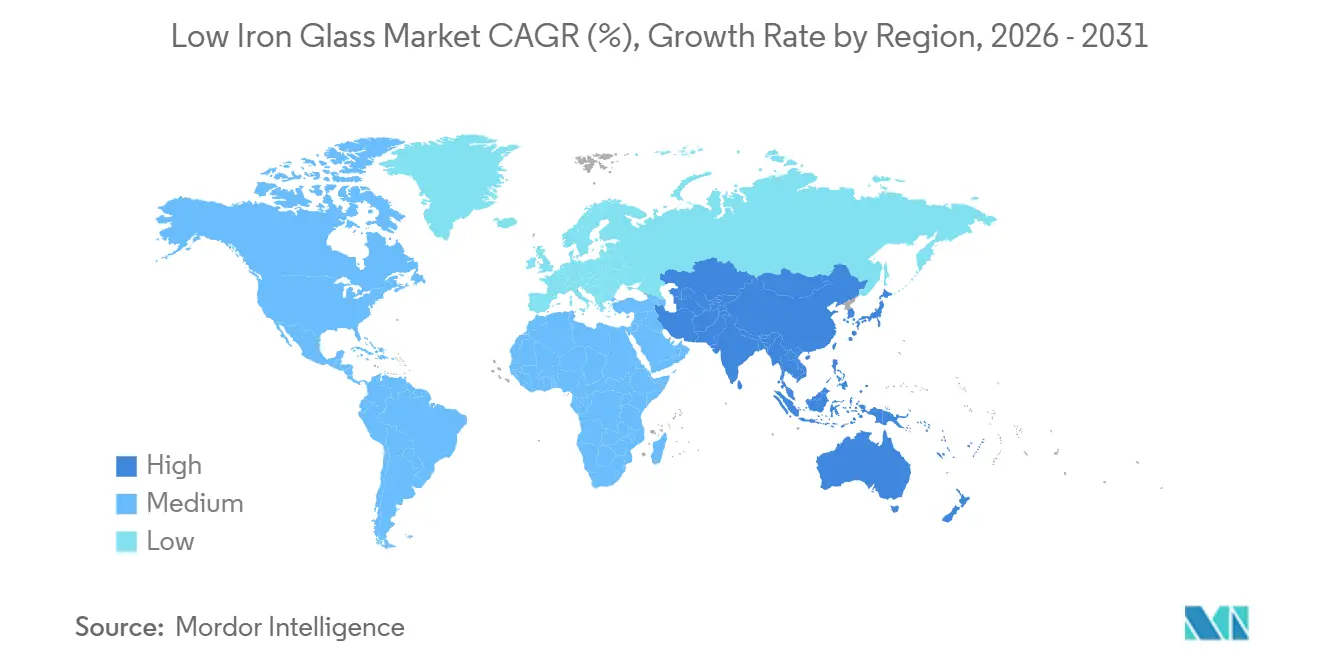

- Par géographie, l'Asie-Pacifique a capturé la plus grande part du marché du verre à faible teneur en fer à 48,02 % en 2025 et devrait se développer à un CAGR de 7,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du verre à faible teneur en fer

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Clarté supérieure et transmission lumineuse dans le vitrage architectural | +1.8% | Mondial, avec adoption précoce en Amérique du Nord, en Europe occidentale et sur les marchés du Conseil de coopération du Golfe | Moyen terme (2 à 4 ans) |

| Adoption croissante dans les modules solaires photovoltaïques et BIPV | +2.1% | Cœur APAC (Chine, Inde, Asie du Sud-Est), débordement vers le Moyen-Orient et l'Afrique du Nord | Long terme (≥ 4 ans) |

| Intégration avec les systèmes électrochromes et les façades intelligentes | +0.9% | Amérique du Nord et UE, déploiements pilotes à Singapour et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Demande émergente pour le verre de couverture d'affichage haute résolution et AR/VR | +0.7% | Mondial, concentré en Corée du Sud, au Japon, à Taïwan et en Californie | Moyen terme (2 à 4 ans) |

| Mandats de contenu national stimulant la fabrication régionale de verre solaire | +1.5% | États-Unis, Inde et certaines économies du Moyen-Orient avec des politiques de contenu local | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Clarté supérieure et transmission lumineuse dans le vitrage architectural

Les promoteurs prescrivent une transmission de lumière visible supérieure à 91 % pour satisfaire aux normes d'éclairage naturel du Leadership in Energy and Environmental Design (LEED) version 5 et de la méthode d'évaluation environnementale du Building Research Establishment (BREEAM) 2024, stimulant la demande sur le marché du verre à faible teneur en fer. Par exemple, la tour 8 Bishopsgate de 62 étages à Londres a utilisé des unités de verre à faible teneur en fer isopure de Sedak, atteignant une transmission lumineuse de 72 % et une valeur U de 0,7 W/m²-K, ce qui a réduit les coûts annuels de chauffage, ventilation et climatisation (CVC) de 18 %[1]Sedak GmbH, "8 Bishopsgate," sedak.com. De même, les rénovations d'immeubles de moyenne hauteur adoptent le verre à faible teneur en fer ; la gamme Solarban Acuity de Vitro offre une transmission de 73 % et un coefficient de gain solaire de 0,23, permettant aux projets en Amérique du Nord de bénéficier de remises des services publics. Le vitrage Clearvision d'AGC Inc., utilisé dans le bâtiment The Jack à Seattle, a atteint une transmission de 68 % et un coefficient de gain thermique de 0,28, démontrant comment les substrats ultra-clairs améliorent le confort des occupants. À mesure que les codes de construction verte se renforcent, les architectes intègrent de plus en plus le verre à faible teneur en fer dans les murs-rideaux, les verrières et les atriums, stimulant davantage la demande mondiale.

Adoption croissante dans les modules solaires photovoltaïques et BIPV

Les cellules solaires bifaciales et tandem pérovskite-silicium nécessitent une transmittance du verre avant supérieure ou égale à 91,5 %, que le verre flotté sodocalcique standard ne peut pas atteindre, consolidant le rôle du verre à faible teneur en fer dans les applications d'énergie renouvelable. Le panneau BIPV à 25 % d'efficacité de PURE Solar, lancé en 2024, a démontré une amélioration du rendement de 3 à 4 points de pourcentage grâce à l'utilisation de substrats à faible teneur en fer. Les revêtements MorphoColor de l'Institut Fraunhofer pour les systèmes d'énergie solaire (ISE) maintiennent 90 à 96 % de l'efficacité des cellules noires sur du verre à faible teneur en fer coloré, prouvant que l'esthétique ne compromet pas les performances. En 2025, la Chine a produit 32,741 millions de tonnes de verre photovoltaïque et a depuis imposé des restrictions sur les nouveaux fours à moins qu'ils ne soient mis à niveau vers des formulations à faible teneur en fer. Pendant ce temps, les droits antidumping quinquennaux de l'Inde sur le verre solaire ont accéléré l'expansion de Borosil Renewables à 600 tonnes par jour, soulignant comment les mesures politiques renforcent la capacité de production nationale.

Intégration avec les systèmes électrochromes et les façades intelligentes

Le vitrage électrochrome combine des films à cristaux liquides dispersés dans un polymère ou à trioxyde de tungstène avec des substrats en verre à faible teneur en fer pour optimiser la plage dynamique. Le projet Switch2save financé par l'Union européenne (UE) a atteint une accordabilité de transmission de 5 à 70 % et a réduit les charges de refroidissement de 32 % dans des projets pilotes méditerranéens. Des chercheurs à Barcelone ont démontré que des dispositifs à nanofeuilles de trioxyde de tungstène (WO₃) sur verre à faible teneur en fer conservaient 92 % de leurs performances après 10 000 cycles[2]Institut des sciences des matériaux de Barcelone, "WO₃ Nanosheet Electrochromics," icmab.es. L'expansion prévue de Guardian en Arabie saoudite fournira du verre à faible teneur en fer UltraClear pour des unités électrochromes d'ici 2028. Cependant, des défis d'adhérence subsistent, car les films déposés par pulvérisation cathodique nécessitent des couches interfaciales pour résister aux cycles thermiques dans les façades. Les fabricants investissent dans l'ingénierie de l'énergie de surface pour répondre aux exigences de garantie de 20 ans.

Demande émergente pour le verre de couverture d'affichage haute résolution et AR/VR

Les affichages haute résolution et les applications AR/VR, tels que les guides d'ondes et les affichages tête haute (HUD) holographiques, exigent des indices de réfraction supérieurs ou égaux à 1,7, des tolérances d'épaisseur de ±0,05 mm et une transmission lumineuse supérieure ou égale à 92 %, toutes conditions satisfaites par le verre à faible teneur en fer. Le verre à indice élevé de Corning, lancé en 2024, atteint une transmission de 93 % et permet des champs de vision diagonaux de 50°. Le verre optique S-LAH99W d'Ohara, introduit en 2025, offre une faible biréfringence, réduisant l'aberration chromatique dans les optiques AR compactes. Le pare-brise HUD à polarisation P d'AGC Automotive, entré en production en 2025, réduit le fantôme à moins de 0,3 mm grâce à des substrats à faible teneur en fer. De plus, une alliance en 2025 entre Hyundai Mobis, ZEISS, tesa et Saint-Gobain Sekurit vise à standardiser les niveaux de voile en dessous de 0,8 % sur les stratifiés à faible teneur en fer pour les affichages pare-brise holographiques de 10 000 nits d'ici 2029.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production plus élevé par rapport au verre flotté standard | -0.9% | Mondial, plus aigu dans les segments résidentiels et automobiles sensibles aux prix | Court terme (≤ 2 ans) |

| Approvisionnement et prix volatils du sable de silice de haute pureté | -0.6% | Mondial, risque concentré en Asie-Pacifique et en Amérique du Nord avec approvisionnement depuis le Vietnam, l'Australie et les gisements américains | Moyen terme (2 à 4 ans) |

| Infrastructure limitée de recyclage du verre spécial | -0.4% | L'Europe et l'Amérique du Nord ont un impact minimal en Asie-Pacifique, où les matières premières vierges dominent | Long terme (≥ 4 ans) |

| Exposition à l'intensité énergétique aux mécanismes de tarification du carbone | -0.7% | UE27, Royaume-Uni et juridictions avec des marchés carbone actifs ; risque émergent en Californie et dans certaines provinces canadiennes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production plus élevé par rapport au verre flotté standard

Les unités de verre à faible teneur en fer sont tarifées 25 à 40 % plus cher que le verre flotté standard en raison de l'utilisation de silice à moins de 60 parties par million (ppm) de fer, de cycles de fusion prolongés et de contrôles de composition plus stricts. Cette prime de prix limite l'adoption du verre à faible teneur en fer dans les applications de fenestration sensibles aux coûts. Par exemple, Taiwan Glass a déclaré une perte de 960 millions TWD (30,21 millions USD) en 2025 et a réorienté ses activités vers le tissu en fibre de verre de qualité électronique pour faire face à la baisse des marges du verre plat. Le Pilkington Optiwhite, utilisé dans des applications telles que les vitrines de musées et les aquariums, est tarifé à 120 USD par mètre carré (m²) en petites quantités, contre 50 USD par m² pour le verre flotté standard, limitant son utilisation aux projets nécessitant une haute clarté. De plus, les processus de trempe et de laminage du verre à faible teneur en fer nécessitent des calendriers de four recalibrés en raison d'une absorption solaire réduite, ce qui augmente les coûts de traitement de 10 à 15 %.

Approvisionnement et prix volatils du sable de silice de haute pureté

Les réserves de silice de haute pureté sont concentrées dans des régions telles que le Vietnam, l'Australie occidentale et certaines zones des États-Unis, rendant les producteurs vulnérables aux perturbations d'approvisionnement. Hue Premium Silica prévoit d'augmenter sa production à 880 000 tonnes par an d'ici 2025, mais dépend d'équipements européens importés, soumis à des risques de contrôle des exportations. Pour faire face aux incertitudes d'approvisionnement en matières premières, Xinyi Glass Holdings Limited a investi 700 millions USD dans un complexe intégré de traitement de la silice en Égypte d'une capacité de 1,1 million de tonnes par an. Pendant ce temps, Canadian Premium Sands a suspendu ses deux projets au Canada et aux États-Unis en 2025, citant des fluctuations de prix du sable de silice de 30 à 50 % sur une période de 18 mois. Les fabricants du secteur du verre à faible teneur en fer maintiennent désormais 90 à 120 jours de stocks, ce qui exerce une pression supplémentaire sur le fonds de roulement des petits transformateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes revêtues gagnent en dynamisme

Le verre à faible teneur en fer revêtu devrait croître à un CAGR de 7,38 % jusqu'en 2031, dépassant la croissance des formulations claires, qui représentaient 43,78 % du chiffre d'affaires en 2025. Les revêtements antireflets (AR) et à oxyde conducteur transparent (TCO) améliorent la production des modules de 2 à 3 points de pourcentage. Le processus lithographique sans AR de l'Institut des sciences photoniques (ICFO) et de Corning a atteint des niveaux de transmittance inférieurs à 99 % et est entré en production pilote en 2024. Les produits laminés sont utilisés dans les affichages tête haute (HUD) et les guides d'ondes de réalité augmentée (AR), avec l'intercouche Saflex Horizon Vision d'Eastman atteignant des séparations d'images fantômes inférieures à 0,3 millimètre lorsqu'elle est combinée avec des substrats à faible teneur en fer. Le verre teinté a une adoption limitée en raison d'une transmission réduite avec des couleurs plus profondes. Cependant, les films MorphoColor sur verre à faible teneur en fer ont maintenu 90 à 96 % de l'efficacité des cellules noires, offrant des options esthétiques pour les applications de façade. Le verre clair continue de dominer les applications de fenestration sensibles aux coûts, mais perd des parts de marché à mesure que le verre revêtu réduit les écarts de prix, encourageant la substitution au sein du marché du verre à faible teneur en fer.

Les efforts de recherche et développement sont axés sur les revêtements nanostructurés. Les fabricants chinois ont commercialisé des films sol-gel à base de dioxyde de silicium (SiO₂) qui offrent une transmission de 94 à 96 % avec des primes inférieures à 15 % par rapport aux substrats non revêtus, stimulant l'adoption dans les applications solaires à grande échelle. Les structures à œil de papillon nanoimprint ultraviolet (UV) rouleau à rouleau, qui promettent une réflectance de 0,1 % et une transmission de 94 %, pourraient être adoptées si les rendements de production dépassent 95 % d'ici 2028. Ces avancées technologiques renforcent les propositions de valeur pour les utilisateurs finaux et aident les fabricants à maintenir leurs marges bénéficiaires.

Par application : les façades architecturales tirent la croissance

Les façades architecturales et de bâtiments ont représenté 35,83 % du chiffre d'affaires projeté pour 2025 et devraient maintenir un CAGR de 7,39 % jusqu'en 2031, portées par l'adoption de rénovations d'immeubles de moyenne hauteur aux côtés de projets de tours emblématiques. Des développements tels que The Jack et 8 Bishopsgate démontrent les avantages en matière d'économies d'énergie, stimulant l'adoption du verre à faible teneur en fer dans les murs-rideaux, les systèmes à double peau et les verrières. Les crédits du Leadership in Energy and Environmental Design (LEED) version 5 encouragent une transmission de lumière visible dépassant 91 %, tandis que les mandats d'éclairage naturel au niveau des villes dans des endroits comme New York et Londres stimulent davantage la demande.

Le photovoltaïque solaire (PV) et les photovoltaïques intégrés au bâtiment (BIPV) représentent le deuxième segment d'application le plus important, soutenu par l'utilisation croissante de modules bifaciaux et de technologies tandem pérovskite-silicium. Le verre d'affichage gagne en popularité grâce aux avancées en réalité augmentée/réalité virtuelle (AR/VR) et aux affichages tête haute (HUD) automobiles, avec le pipeline de produits à indice élevé de Corning répondant aux spécifications en évolution. Les segments du mobilier et de l'intérieur utilisent du verre trempé ultra-clair pour des vitrines haut de gamme, bien que la sensibilité aux prix limite une adoption plus large. Une demande supplémentaire provient des panneaux de visualisation d'aquariums et des enceintes d'éclairage horticole, qui bénéficient d'une fidélité des couleurs supérieure et d'une transmission solaire élevée.

Par secteur d'utilisation final : les énergies renouvelables donnent le rythme

Les énergies renouvelables ont représenté 39,15 % du total des tonnes en 2025 et devraient stimuler la croissance future avec un CAGR projeté de 7,51 %, soutenu par les avancées dans les architectures de modules sensibles à la lumière. En 2025, la Chine exploitait 102 fours et 457 lignes de production de verre solaire, atteignant une échelle inégalée à l'échelle mondiale. La part de marché du verre à faible teneur en fer dans les énergies renouvelables devrait augmenter à mesure que les technologies à cellules tandem seront déployées plus largement. Le secteur de la construction contribue également à la demande, en s'approvisionnant en matériaux de vitrage premium pour se conformer aux mandats de zéro émission nette. Dans le secteur de l'électronique, les fabricants d'équipements d'origine (OEM) achètent des substrats à faible teneur en fer pour les optiques de réalité augmentée (AR) et les moniteurs haute densité, bien que le verre de couverture en aluminosilicate reste un concurrent sur le marché des smartphones. Les OEM automobiles utilisent le verre à faible teneur en fer pour les pare-brise afin d'améliorer la clarté des affichages tête haute (HUD), avec des affichages holographiques prototypes susceptibles de générer des volumes plus élevés après commercialisation post-2029. Pendant ce temps, le mobilier et les présentoirs de vente au détail représentent un marché de niche, bénéficiant de la tendance croissante aux rénovations de luxe.

Analyse géographique

L'Asie-Pacifique devrait détenir 48,02 % de la valeur du marché en 2025, avec un CAGR de 7,32 %, maintenant sa position sur le marché du verre à faible teneur en fer. La Chine met à niveau ses fours vers des formulations à faible teneur en fer dans le cadre des réglementations d'échange de capacité, tandis que les droits antidumping de l'Inde stimulent les expansions de Borosil et Vishakha. La zone de libre-échange de Batang en Indonésie a attiré des investissements de Xinyi et KCC dépassant 11,8 milliards USD, établissant un hub d'exportation régional. Le Japon et la Corée du Sud se concentrent sur les innovations revêtues et de qualité affichage pour soutenir les applications optiques de réalité augmentée (AR) et de diode électroluminescente organique (OLED).

L'Amérique du Nord avance dans ses efforts de relocalisation. L'usine NSG dans l'Ohio et l'extension Canton de Corning à 315 millions USD soutiennent les chaînes d'approvisionnement de First Solar et de lithographie par ultraviolets extrêmes (EUV). Le projet Illinois de Fuyao à 400 millions USD et l'installation de recyclage de Solarcycle en Géorgie renforcent les chaînes d'approvisionnement circulaires. Le Mexique tire parti de l'accès à l'Accord États-Unis-Mexique-Canada (AEUMC), avec le programme de partenariat de Vitro encourageant le co-développement du vitrage fonctionnel. Cependant, les données des cabinets de recherche commerciale ont été exclues pour maintenir l'intégrité des sources.

L'Europe fait face aux tarifs énergétiques élevés et aux coûts carbone de la Phase 4 du Système d'échange de quotas d'émission de l'Union européenne (SEQE-UE), incitant les verriers à explorer des technologies de fours hybrides. Le projet pilote Volta d'AGC et Saint-Gobain en République tchèque vise à tester un processus de fusion à 50 % électrique et 50 % oxycombustible d'ici 2028. Şişecam a investi 389 millions USD en Turquie, en Italie et en Bulgarie, tandis que la nouvelle ligne de revêtement de NSG en Pologne, dont le lancement est prévu en 2027, desservira les marchés automobiles et architecturaux. Le recyclage reste un défi, avec seulement 5 % du verre plat de construction retourné sous forme de calcin prêt pour le four. Cependant, les Pays-Bas atteignent un taux de collecte de 75 %, soulignant une disparité significative et un écart stratégique dans le secteur du verre à faible teneur en fer. Le Moyen-Orient augmente sa capacité de production primaire. La ligne d'Arabie saoudite de Xinyi à 386 millions USD et l'expansion de Guardian avec revêteur et flotteur devraient approvisionner les projets électrochromes et de photovoltaïques intégrés au bâtiment (BIPV) du Golfe d'ici 2028. En Amérique du Sud, bien que le marché reste plus modeste, des opportunités émergent à mesure que le Brésil et le Chili introduisent des exigences de contenu solaire.

Paysage concurrentiel

Le marché du verre à faible teneur en fer est modérément fragmenté. Les transformateurs européens et nord-américains se concentrent sur le verre architectural revêtu, laminé et en petites séries, bénéficiant de leur proximité avec les concepteurs. Des exemples de stratégies d'intégration verticale incluent le complexe de Xinyi Glass Holdings Limited en Égypte et l'installation améliorée de Hue Premium Silica au Vietnam, tous deux visant à sécuriser les approvisionnements en sable de haute pureté. De plus, l'alliance de 2025 entre Hyundai Mobis, Carl Zeiss AG (ZEISS), tesa SE et Saint-Gobain Sekurit met en évidence des collaborations inter-chaînes de valeur ciblant les affichages holographiques avec une luminosité dépassant 10 000 nits.

La différenciation technologique devient de plus en plus évidente. L'Institut des sciences photoniques (ICFO) et Corning Incorporated ont introduit du verre de réalité augmentée (AR) à 99 % de transmittance, actuellement en production pilote ; une mise à l'échelle réussie pourrait impacter les fournisseurs existants de films AR. AGC Inc. et Saint-Gobain travaillent sur des fours à faible émission de carbone pour répondre aux exigences du Système d'échange de quotas d'émission de l'Union européenne (SEQE-UE), tandis que les petites entreprises font face à des défis en raison des exigences élevées en dépenses d'investissement. La consolidation du marché est également en cours, avec l'acquisition proposée par Apollo Global Management du groupe NSG pour 3,7 milliards USD, qui devrait créer un leader occidental intégré verticalement, contrastant avec la cession par AGC de ses opérations nord-américaines à Cardinal Glass Industries pour 450 millions USD. Pendant ce temps, des start-ups développant des revêtements sol-gel avec des primes de prix inférieures à 15 % élargissent les options d'approvisionnement compétitives en termes de coûts.

Leaders du secteur du verre à faible teneur en fer

Saint-Gobain Glass

Flat Glass Group Co., Ltd.

Xinyi Glass Holdings Limited

AGC Inc.

borosilrenewables

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Corning Incorporated et Meta Platforms, Inc. ont lancé une initiative pluriannuelle de 6 milliards USD pour améliorer la capacité de production de câbles optiques à Hickory, en Caroline du Nord. Cette expansion devrait soutenir la demande croissante de matériaux avancés, y compris le verre à faible teneur en fer, qui est essentiel pour les applications optiques haute performance. Le projet s'aligne sur le besoin croissant d'une infrastructure de communication fiable et efficace.

- Janvier 2025 : Corning s'est engagé à investir jusqu'à 315 millions USD pour étendre sa capacité de production de silice fondue de haute pureté à Canton, dans l'État de New York. La silice fondue de haute pureté est un matériau critique utilisé dans la fabrication du verre à faible teneur en fer, essentiel pour les applications nécessitant une haute clarté optique et un minimum d'impuretés. Cet investissement vise à répondre à la demande croissante de verre à faible teneur en fer dans des secteurs tels que l'énergie solaire et l'optique avancée.

Portée du rapport mondial sur le marché du verre à faible teneur en fer

Le verre à faible teneur en fer est un type de verre à haute transparence, obtenu en réduisant la teneur en fer dans le mélange de silice. Contrairement au verre standard, qui présente une teinte verte, notamment sur les bords ou les panneaux plus épais, le verre à faible teneur en fer minimise cette coloration, offrant une transmittance lumineuse améliorée et un aspect clair et neutre.

Le marché du verre à faible teneur en fer est segmenté par type de produit, application, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en verre à faible teneur en fer clair, verre à faible teneur en fer teinté, verre à faible teneur en fer revêtu et verre à faible teneur en fer laminé. Par application, le marché est segmenté en façades architecturales et de bâtiments, modules solaires photovoltaïques et BIPV, verre d'affichage (TV, moniteur, smartphone, AR/VR), mobilier et décoration intérieure, verre optique automobile, et éclairage pour aquariums et horticulture. Par secteur d'utilisation final, le marché est segmenté en énergie renouvelable et solaire, construction et bâtiments commerciaux, fabrication d'électronique et d'affichage, mobilier et design d'intérieur, et automobile et transport. Le rapport couvre également la taille du marché et les prévisions pour le verre à faible teneur en fer dans 18 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Verre à faible teneur en fer clair |

| Verre à faible teneur en fer teinté |

| Verre à faible teneur en fer revêtu |

| Verre à faible teneur en fer laminé |

| Façades architecturales et de bâtiments |

| Modules solaires photovoltaïques et BIPV |

| Verre d'affichage (TV, moniteur, smartphone, AR/VR) |

| Mobilier et décoration intérieure |

| Verre optique automobile |

| Éclairage pour aquariums et horticulture |

| Énergie renouvelable et solaire |

| Construction et bâtiments commerciaux |

| Fabrication d'électronique et d'affichage |

| Mobilier et design d'intérieur |

| Automobile et transport |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Verre à faible teneur en fer clair | |

| Verre à faible teneur en fer teinté | ||

| Verre à faible teneur en fer revêtu | ||

| Verre à faible teneur en fer laminé | ||

| Par application | Façades architecturales et de bâtiments | |

| Modules solaires photovoltaïques et BIPV | ||

| Verre d'affichage (TV, moniteur, smartphone, AR/VR) | ||

| Mobilier et décoration intérieure | ||

| Verre optique automobile | ||

| Éclairage pour aquariums et horticulture | ||

| Par secteur d'utilisation final | Énergie renouvelable et solaire | |

| Construction et bâtiments commerciaux | ||

| Fabrication d'électronique et d'affichage | ||

| Mobilier et design d'intérieur | ||

| Automobile et transport | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du verre à faible teneur en fer ?

La taille du marché du verre à faible teneur en fer est projetée à 5,13 milliards USD en 2025, 5,48 milliards USD en 2026, et devrait atteindre 7,60 milliards USD d'ici 2031, avec un CAGR de 6,78 % de 2026 à 2031.

Quel segment se développe le plus rapidement dans les applications du verre à faible teneur en fer ?

Les façades architecturales croissent à un CAGR de 7,39 % à mesure que les codes d'éclairage naturel stimulent la demande de murs-rideaux ultra-clairs.

Pourquoi le verre à faible teneur en fer est-il essentiel pour les modules solaires de nouvelle génération ?

Les cellules bifaciales et tandem pérovskite-silicium nécessitent une transmittance du verre avant supérieure à 91,5 %, un seuil que les substrats à faible teneur en fer atteignent alors que le verre flotté standard ne le peut pas.

Comment les règles de contenu national influencent-elles les chaînes d'approvisionnement ?

Les mandats de contenu américains et indiens ont stimulé de nouvelles lignes de verre flotté et de revêtement, la relocalisation des capacités et le raccourcissement de la logistique pour les assembleurs de modules.

Dernière mise à jour de la page le: