Taille et part du marché du verre plat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 86.48 Millions de tonnes |

| Volume du Marché (2031) | 105.14 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre plat par Mordor Intelligence

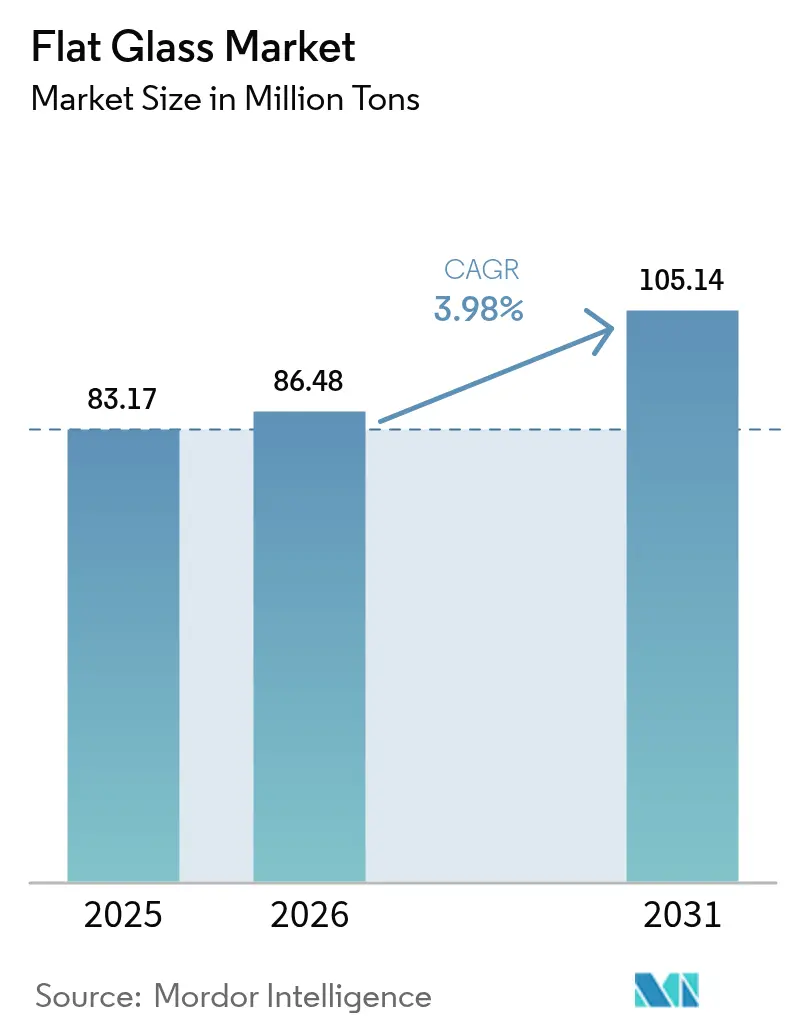

Le marché du verre plat devrait progresser de 83,17 millions de tonnes en 2025 à 86,48 millions de tonnes en 2026, et est prévu d'atteindre 105,14 millions de tonnes d'ici 2031, à un TCAC de 3,98 % sur la période 2026-2031. La résilience de la demande découle de réglementations de construction plus strictes en matière d'efficacité énergétique, du développement rapide des installations photovoltaïques et de l'allégement des véhicules automobiles qui favorise le vitrage avancé. Les fabricants s'orientent vers la fusion à faible émission de carbone, les essais à l'hydrogène vert et les fours hybrides oxy-électriques pour obtenir des primes de prix dans les appels d'offres axés sur la durabilité. Le verre pour modules solaires, les revêtements antimicrobiens pour les établissements de santé et les unités triple vitrage ultra-minces pour la rénovation des immeubles de grande hauteur élargissent la composition des revenus. L'Asie-Pacifique ancre à la fois la production et la consommation, tandis que l'Amérique du Nord et l'Europe investissent dans l'électrification des fours pour contrer les fluctuations des prix de l'énergie et les futures taxes carbone.

Principaux enseignements du rapport

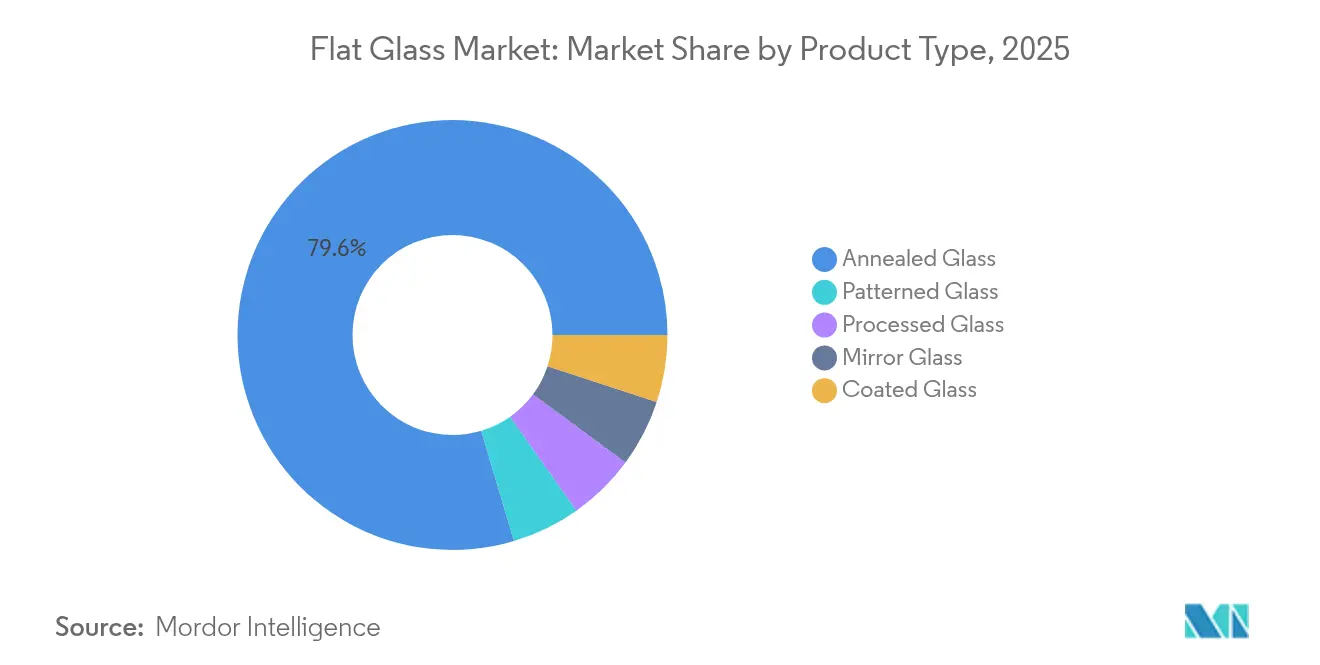

- Par type de produit, le verre recuit a représenté 79,62 % de la part de marché du verre plat en 2025, tandis que le verre transformé devrait progresser à un TCAC de 4,65 % jusqu'en 2031.

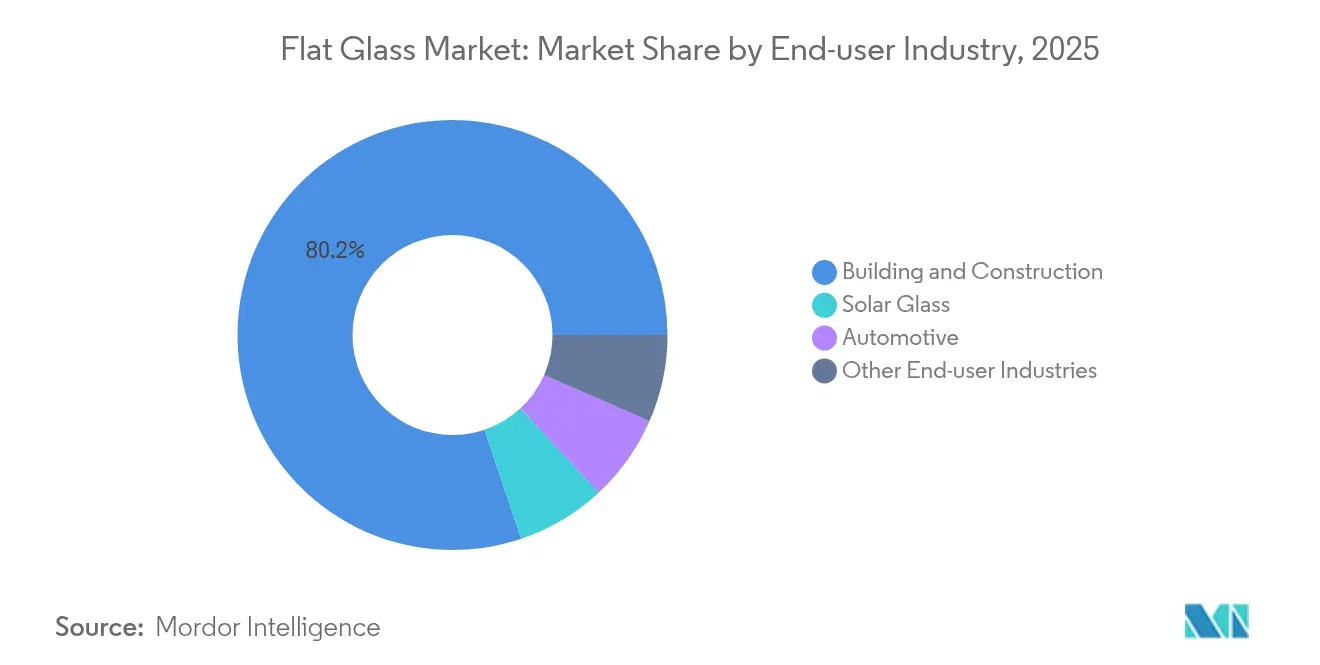

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté 80,18 % de la taille du marché du verre plat en 2025 ; le verre solaire progresse à un TCAC de 6,45 % jusqu'en 2031.

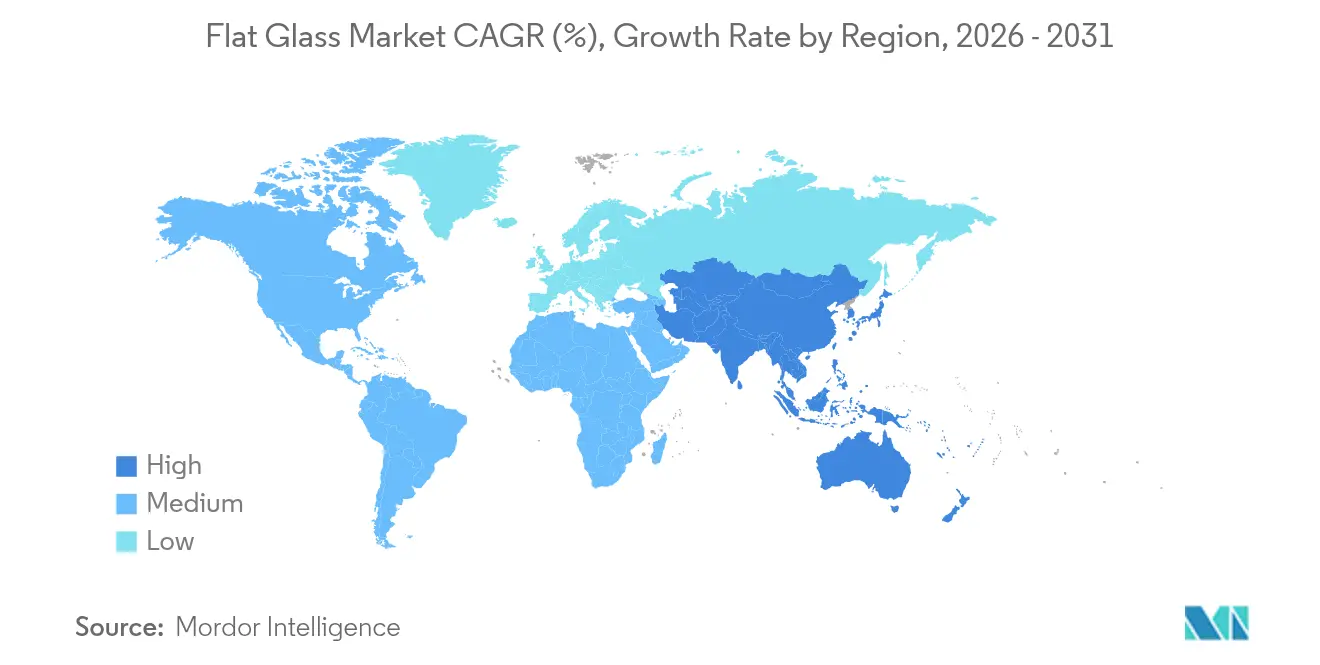

- Par géographie, l'Asie-Pacifique a représenté 63,88 % des revenus en 2025, tout en affichant également la croissance la plus forte avec un TCAC de 4,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du verre plat

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise des dépenses de construction | +1.2% | Asie-Pacifique et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Vitrage pour véhicules électriques et allégement | +0.8% | Chine, Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Montée en puissance des capacités de verre pour modules solaires | +1.0% | Cœur Asie-Pacifique, extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementations relatives aux bâtiments à haute efficacité énergétique | +0.7% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption du verre antimicrobien | +0.3% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des investissements dans la construction commerciale et résidentielle

Les dépenses mondiales de construction devraient augmenter, soutenues par la baisse des coûts d'emprunt et une amélioration du sentiment des promoteurs immobiliers. Les mises en chantier de logements collectifs s'accélèrent en réponse aux problèmes d'accessibilité au logement individuel, générant une demande soutenue pour les systèmes de murs-rideaux et de fenêtres intégrant des unités à faible émissivité et à triple vitrage. Les promoteurs spécifient des verres plus performants pour obtenir des certifications LEED, stimulant la croissance des volumes pour les produits isolants à revêtement déposé par pulvérisation cathodique et remplis d'argon. Le marché du verre plat bénéficie ainsi directement des ratios fenêtre/mur imposés par les réglementations, qui favorisent les solutions de vitrage avancé.

Exigences croissantes en matière de vitrage automobile pour la sécurité et l'allégement des véhicules électriques

Les plateformes de véhicules électriques intensifient les besoins en vitrage structural tout en imposant un verre plus léger pour compenser la masse des batteries. Fuyao a engagé 9,1 milliards CNY (1,26 milliard USD) en 2024 pour deux nouvelles usines destinées à répondre à la demande des véhicules à nouvelle énergie. Les pare-brise feuilletés minces, les toits panoramiques et les pare-brise compatibles avec les affichages tête haute élargissent la pénétration du verre transformé. Les ensembles de capteurs intégrés augmentent la valeur par véhicule, créant un segment de croissance lucratif au sein du marché du verre plat. Les gains aérodynamiques liés aux profils plus minces s'alignent en outre sur l'optimisation de l'autonomie, consolidant la place du verre en tant que substrat léger critique sur l'horizon de prévision.

Augmentation rapide des capacités pour le verre de module PV solaire

Les déploiements mondiaux de panneaux photovoltaïques ont dépassé 1,6 TWc fin 2023, et les fabricants régionaux reconvertissent leurs lignes float pour produire des feuilles solaires à faible teneur en fer[1]David Feldman, "Mise à jour de l'industrie solaire," Département américain de l'énergie, energy.gov. NSG et Vitro ont investi 180 millions USD pour moderniser leurs fours en vue de l'application de revêtements en oxyde conducteur transparent, tandis que ce segment représente déjà 5 % de la production de verre flotté. Les installations solaires étant projetées à plus de 240 GW par an d'ici 2030, le marché du verre plat bénéficie d'un débouché durable et à forte marge pour les produits ultra-clairs spécialisés.

Les réglementations relatives aux bâtiments à haute efficacité énergétique stimulent la demande de verre à faible émissivité et de triple vitrage

Le Code international de conservation de l'énergie 2024 réduit les infiltrations d'air admissibles pour la fenestration à 0,35 cfm/ft² et resserre les plages de facteur U dans les zones tempérées. La norme ASHRAE 90.1-2019 a abaissé les valeurs U de 17 % supplémentaires pour certains assemblages, stimulant l'adoption du triple vitrage. L'unité de vitrage isolant à verre central de 0,5 mm de Glaston offre 20 % de meilleures performances thermiques pour des charges de cadre inférieures. Les unités à isolation sous vide atteignent désormais 0,5 W/m²·K, mais restent à des prix élevés. Chaque révision intègre un verre revêtu à plus haute valeur ajoutée dans les cahiers des charges des projets, élargissant le marché adressable du verre plat.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de substituts en polymère, acrylique et polycarbonate | -0.5% | Mondial, avec un impact plus élevé dans les applications automobiles | Moyen terme (2 à 4 ans) |

| Volatilité des coûts des intrants en carbonate de soude et en gaz naturel | -0.8% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts de conformité au Mécanisme d'ajustement carbone aux frontières de l'UE | -0.3% | Europe et exportateurs vers les marchés de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de substituts en polymère, acrylique et polycarbonate

Les constructeurs automobiles testent des vitres latérales en polycarbonate et des toits panoramiques pouvant peser jusqu'à 50 % de moins que des panneaux de verre comparables. La clarté optique et la stabilité aux UV se sont améliorées, mais la résistance aux rayures et la tolérance thermique restent inférieures à celles du verre. Les réglementations strictes relatives aux pare-brise maintiennent l'utilisation du polycarbonate dans un créneau limité, confinant le risque de substitution principalement aux vitrages non porteurs. Les avantages du recyclage du verre et les objectifs de circularité en fin de vie renforcent encore la protection des volumes du marché du verre plat.

Volatilité des coûts des intrants en carbonate de soude et en gaz naturel

Les prix au comptant du carbonate de soude ont chuté en raison d'une offre excédentaire, mais cet intrant reste sujet à des fluctuations de prix qui compriment les marges. L'acquisition par WE Soda de Genesis Alkali pour 1,425 milliard USD a consolidé 9,5 millions de tonnes de capacité de trona naturel, stabilisant potentiellement l'offre tout en concentrant le pouvoir d'achat. Les producteurs européens subissent une pression supplémentaire due à la volatilité du gaz naturel, ce qui stimule les essais de fusion au biocarburant et à l'électricité. O-I Glass a réalisé en 2025 une campagne de four fonctionnant à 100 % au biocarburant, prouvant une voie alternative pour réduire les risques liés aux coûts énergétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le verre transformé stimule l'innovation

Le verre transformé a enregistré le TCAC le plus rapide, à 4,65 %, entre 2026 et 2031, dépassant l'ensemble du marché du verre plat. Les variantes feuilletées et trempées sont utilisées pour les pare-brise automobiles, les murs-rideaux et les façades de sécurité où la résistance aux chocs est critique. La production de verre recuit a encore dominé en 2025 avec 79,62 % du volume, car il sert de substrat de base pour les transformations en aval. L'avantage en termes de coût de ce segment le maintient au cœur de la construction de masse, mais sa part devrait se modérer à mesure que les réglementations et les normes de sécurité élèvent la demande pour les traitements à valeur ajoutée.

Les feuilles revêtues, réfléchissantes et à faible émissivité progressent en parallèle en raison des normes thermiques obligatoires. Le verre bas carbone d'AGC Glass Europe à 5,5 kg CO₂ éq/m² illustre une différenciation de produit qui permet d'obtenir des prix premium. L'utilisation de verre teinté dans les véhicules électriques contribue au refroidissement de l'habitacle et à l'efficacité de la batterie. Le verre miroir et le verre imprimé restent des créneaux limités mais attractifs pour les applications d'intérieur et de confidentialité. Dans l'ensemble, la spécialisation augmente les prix de vente moyens, élargissant la part du verre transformé dans la taille du marché du verre plat sur l'horizon de prévision.

Par secteur d'utilisation finale : le verre solaire accélère la croissance

Le bâtiment et la construction sont restés le segment dominant avec 80,18 % de la demande en 2025, mais le verre solaire est en passe d'atteindre un TCAC de 6,45 % jusqu'en 2031, le plus élevé parmi tous les secteurs d'utilisation finale. Les installations à grande échelle et en toiture nécessitent des feuilles ultra-claires à faible teneur en fer avec des couches antireflet, ce qui suscite des conversions de lignes float dans le monde entier. Le partenariat d'AGC avec la société de recyclage ROSI permettra de réintégrer le verre de protection photovoltaïque usagé dans de nouveaux lots de verre flotté, renforçant ainsi l'approvisionnement circulaire.

La rénovation du secteur tertiaire, la densification du logement et les projets à usage mixte soutiennent les volumes de vitrage architectural, en particulier là où les unités à faible émissivité et triple vitrage satisfont aux réglementations plus strictes. La demande automobile s'allie à l'adoption des véhicules électriques, grâce à des pare-brise compatibles avec les affichages tête haute et à des stratifiés plus minces pour réduire la masse. Les appareils électroménagers, le mobilier et les cloisons hospitalières antimicrobiennes ajoutent une consommation de base régulière. Ces dynamiques diversifient les sources de revenus et amortissent le marché du verre plat contre les chocs cycliques dans tout secteur unique.

Analyse géographique

La région Asie-Pacifique a représenté 63,88 % des expéditions de 2025 et progresse à un TCAC de 4,63 %, le plus élevé parmi toutes les régions. L'Inde déploie de nouvelles lignes float tout en testant des fours à hydrogène vert dans le cadre d'un accord d'achat sur 20 ans entre Asahi India Glass et INOX Air Products.

L'Europe mise sur le leadership en matière de décarbonisation. Saint-Gobain et AGC ont entamé des essais sur un four hybride pour ligne de verre plat visant une réduction de 75 % des émissions de CO₂ grâce à une électrification à 50 % et à la combustion oxy-gaz, soutenus par le Fonds pour l'innovation de l'UE. Les frais du Mécanisme d'ajustement carbone aux frontières, effectifs en 2026, incitent à l'approvisionnement local, stimulant potentiellement les ventes intra-régionales. Les producteurs nord-américains, menés par la modernisation de Vitro pour 180 millions USD et l'investissement d'O-I au Royaume-Uni, améliorent leurs lignes pour résister à la volatilité des prix du gaz et aux exigences ESG.

L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent une urbanisation croissante, mais font face à des déficits d'infrastructure et à la concurrence des importations asiatiques. Les projets de lignes float en site vierge restent sélectifs, bien que les constructeurs régionaux préfèrent les panneaux locaux pour éviter les surcharges de fret, soutenant une croissance progressive des volumes. Dans l'ensemble, les évolutions géographiques maintiennent l'Asie en tête incontestée en termes de part de volume, tandis que les autres régions poursuivent les spécialités à valeur ajoutée au sein du marché du verre plat.

Paysage concurrentiel

Le marché mondial du verre plat est modérément fragmenté. AGC, Saint-Gobain, Guardian Industries et Fuyao s'appuient sur des réseaux de fours multicontinentaux et des technologies de revêtement internes pour proposer des portefeuilles différenciés. La spécialisation automobile de Fuyao lui permet de décrocher des contrats mondiaux, tandis que les brevets de Guardian sur les unités à isolation sous vide le positionnent pour répondre à la demande premium de rénovation. Saint-Gobain et AGC co-développent des fours hybrides susceptibles de réduire considérablement la consommation d'énergie, renforçant leur image de marque en matière de durabilité. Les nouveaux entrants ciblent des créneaux tels que les revêtements antimicrobiens et le vitrage à isolation sous vide ultra-mince. Les obstacles comprennent l'intensité capitalistique et les cycles de délivrance de permis pluriannuels, mais les modèles de collaboration avec les fournisseurs d'équipements raccourcissent les montées en charge.

Leaders de l'industrie du verre plat

AGC Inc.

Saint-Gobain

Guardian Industries

Nippon Sheet Glass Co. Ltd

Xinyi Glass Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Saint-Gobain et AGC ont lancé des essais pilotes sur une ligne de verre plat hybride visant une réduction de 75 % des émissions de CO₂ grâce à une électrification à 50 % et à la combustion oxy-gaz.

- Octobre 2024 : AGC Glass Europe s'est associé à ROSI pour recycler des feuilles de protection photovoltaïque dans du nouveau verre plat, faisant progresser les objectifs d'économie circulaire.

Périmètre du rapport sur le marché mondial du verre plat

Le verre plat est un type de verre produit initialement sous forme plane. Il est couramment utilisé pour les fenêtres, les portes vitrées, les murs transparents et les pare-brise. Le verre plat est parfois courbé après la production de la feuille plane pour des applications architecturales et automobiles modernes.

Le marché du verre plat est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en verre recuit, verre revêtu, verre transformé, verre miroir et verre imprimé. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile, verre solaire et autres secteurs d'utilisation finale. Le rapport couvre également les tailles de marché et les prévisions pour le marché du verre plat dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base du volume (tonnes).

| Verre recuit | Verre clair |

| Verre teinté | |

| Verre revêtu | Verre réfléchissant |

| Verre à faible émissivité | |

| Verre transformé | Verre feuilleté |

| Verre trempé | |

| Verre miroir | |

| Verre imprimé |

| Bâtiment et construction |

| Automobile |

| Verre solaire |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Qatar | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Verre recuit | Verre clair |

| Verre teinté | ||

| Verre revêtu | Verre réfléchissant | |

| Verre à faible émissivité | ||

| Verre transformé | Verre feuilleté | |

| Verre trempé | ||

| Verre miroir | ||

| Verre imprimé | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Automobile | ||

| Verre solaire | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Qatar | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du verre plat en termes de volume ?

La taille du marché du verre plat a atteint 86,48 millions de tonnes en 2026 et devrait atteindre 105,14 millions de tonnes d'ici 2031.

Quelle région est en tête de la demande mondiale de verre plat ?

L'Asie-Pacifique est en tête avec 63,88 % des expéditions de 2025 et est également la région à la croissance la plus rapide, avec un TCAC de 4,63 %.

Quel segment du verre plat connaît la croissance la plus rapide ?

Le verre solaire devrait croître à un TCAC de 6,45 % jusqu'en 2031, surpassant tous les autres segments d'utilisation finale.

Comment les objectifs de durabilité influencent-ils la production de verre plat ?

Les producteurs pilotent des fours hybrides oxy-électriques, des brûleurs à hydrogène vert et des programmes de calcin recyclé pour réduire les émissions de CO₂ jusqu'à 75 %.

Qui sont les principaux acteurs du marché du verre plat ?

AGC, Saint-Gobain, Guardian Industries et Fuyao Group dominent le marché, soutenus par des réseaux de fours mondiaux et des technologies de revêtement avancées.

Quels sont les principaux risques liés aux matières premières pour les verriers ?

La volatilité des prix du carbonate de soude et les fluctuations des coûts du gaz naturel peuvent éroder les marges, incitant les entreprises à sécuriser l'approvisionnement en trona et à tester des carburants alternatifs.

Dernière mise à jour de la page le: