Taille et parts du marché du verre autonettoyant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

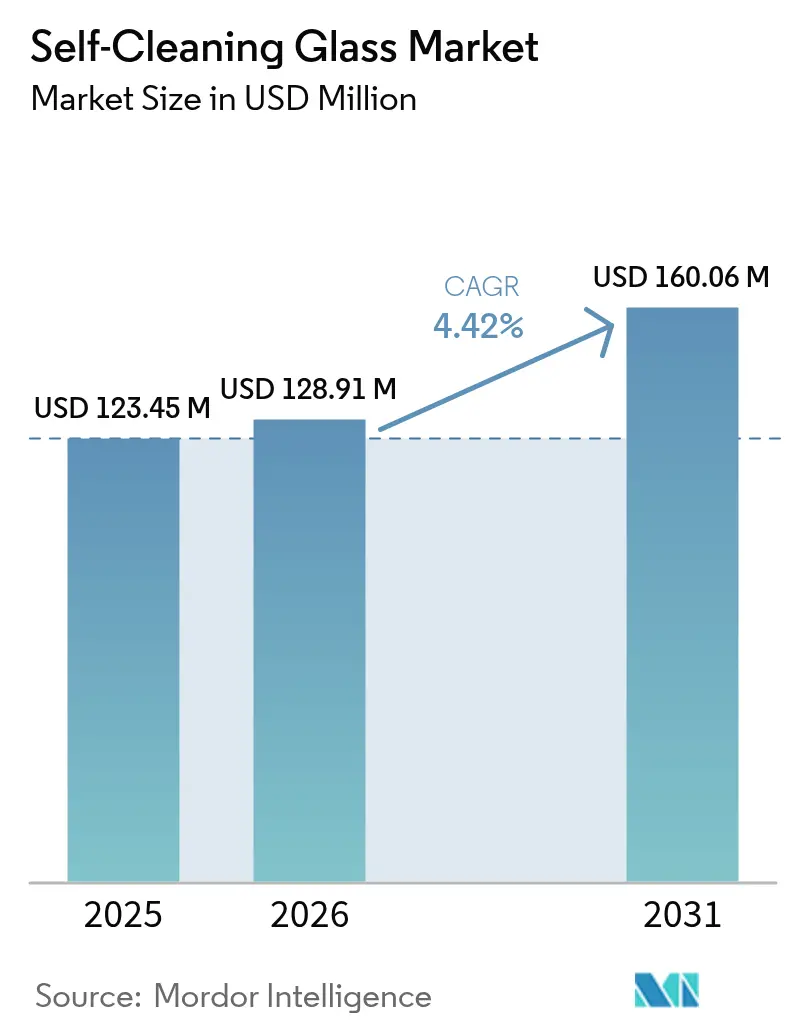

| Taille du Marché (2026) | 128.91 Millions de dollars américains |

| Taille du Marché (2031) | 160.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre autonettoyant par Mordor Intelligence

La taille du marché du verre autonettoyant en 2026 est estimée à 128,91 millions USD, en progression par rapport à la valeur de 2025 de 123,45 millions USD, avec des projections pour 2031 indiquant 160,06 millions USD, croissant à un TCAC de 4,42 % sur la période 2026-2031. Cette expansion illustre la façon dont le vitrage autonettoyant passe d'un usage spécialisé à une utilisation courante dans les projets de construction, d'automobile et d'énergie solaire. La pression réglementaire en faveur des bâtiments verts en Europe, l'élargissement des capacités solaires en Asie-Pacifique et les économies opérationnelles liées à la réduction du nettoyage manuel constituent les principaux catalyseurs de croissance. L'innovation produit se concentre désormais sur des unités multifonctionnelles combinant autonettoyage, contrôle solaire et compatibilité avec les bâtiments intelligents, permettant aux fournisseurs de pratiquer des prix premium. Les chaînes d'approvisionnement demeurent relativement résilientes car les grands fabricants de verre flotté ont étendu leurs lignes de revêtement et d'automatisation ; toutefois, le marché se heurte encore à des barrières de coût dans les projets résidentiels très sensibles aux prix. La complexité de fabrication et l'adoption inégale des réglementations dans les pays émergents tempèrent le rythme des déploiements, mais les améliorations technologiques et les modèles de financement valorisant le coût du cycle de vie continuent de réduire l'écart de coût avec le vitrage standard.

Principaux enseignements du rapport

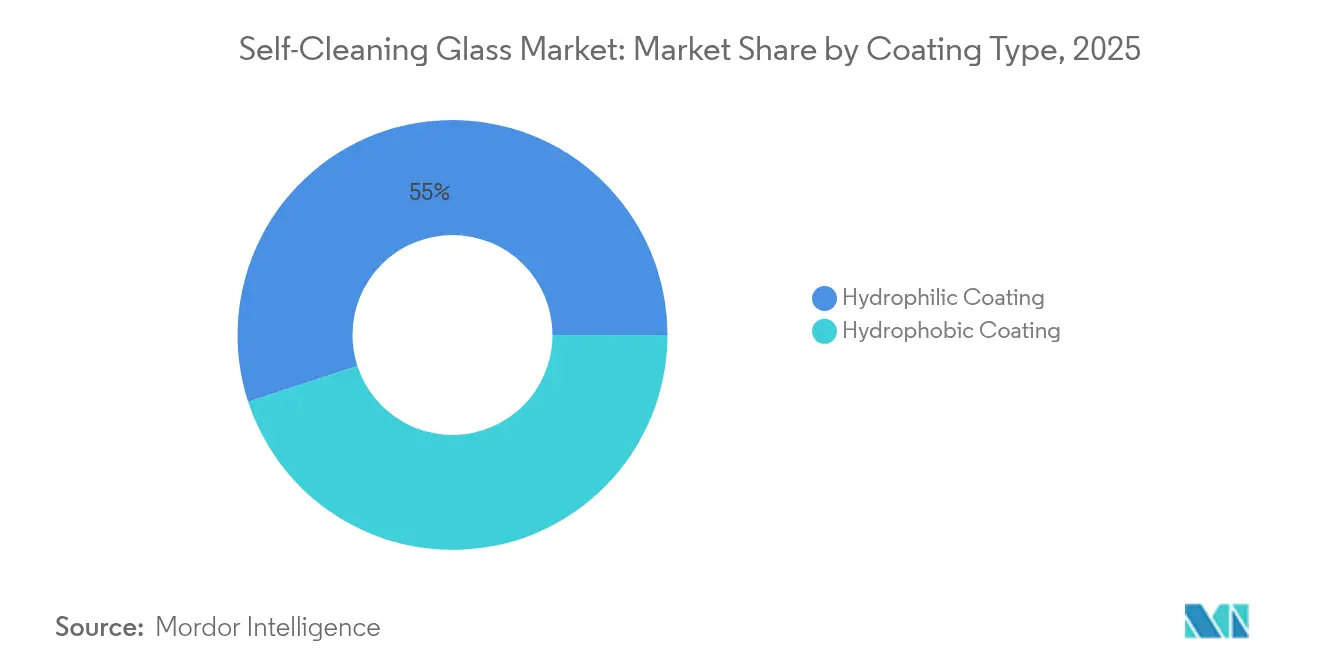

- Par type de revêtement, la technologie hydrophile dominait avec 55,02 % de la part de marché du verre autonettoyant en 2025, tandis que les revêtements hydrophobes devraient afficher un TCAC de 5,32 % jusqu'en 2031.

- Par application, les façades et fenêtres détenaient 37,85 % de la part de chiffre d'affaires sur le marché du verre autonettoyant en 2025 ; les panneaux solaires et le BIPV devraient croître à un TCAC de 6,95 % jusqu'en 2031.

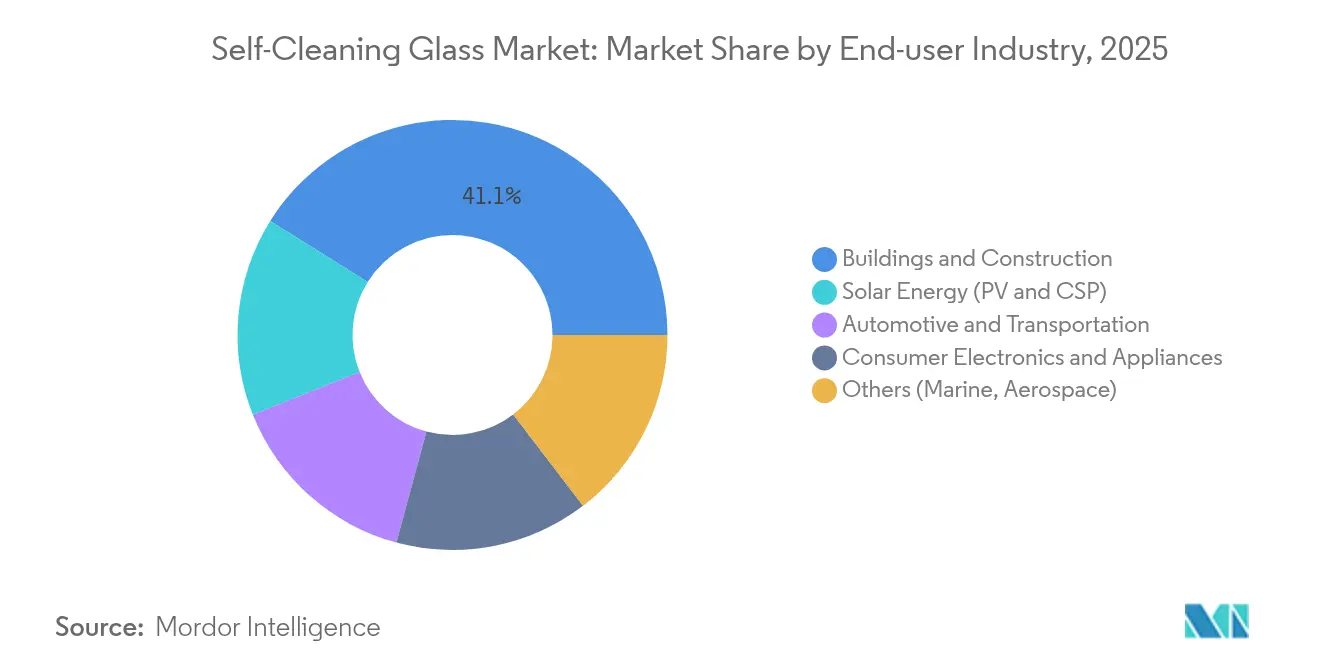

- Par secteur d'activité, le segment bâtiment et construction représentait 41,10 % de la taille du marché du verre autonettoyant en 2025, tandis que l'énergie solaire devrait se développer à un TCAC de 6,21 % jusqu'en 2031.

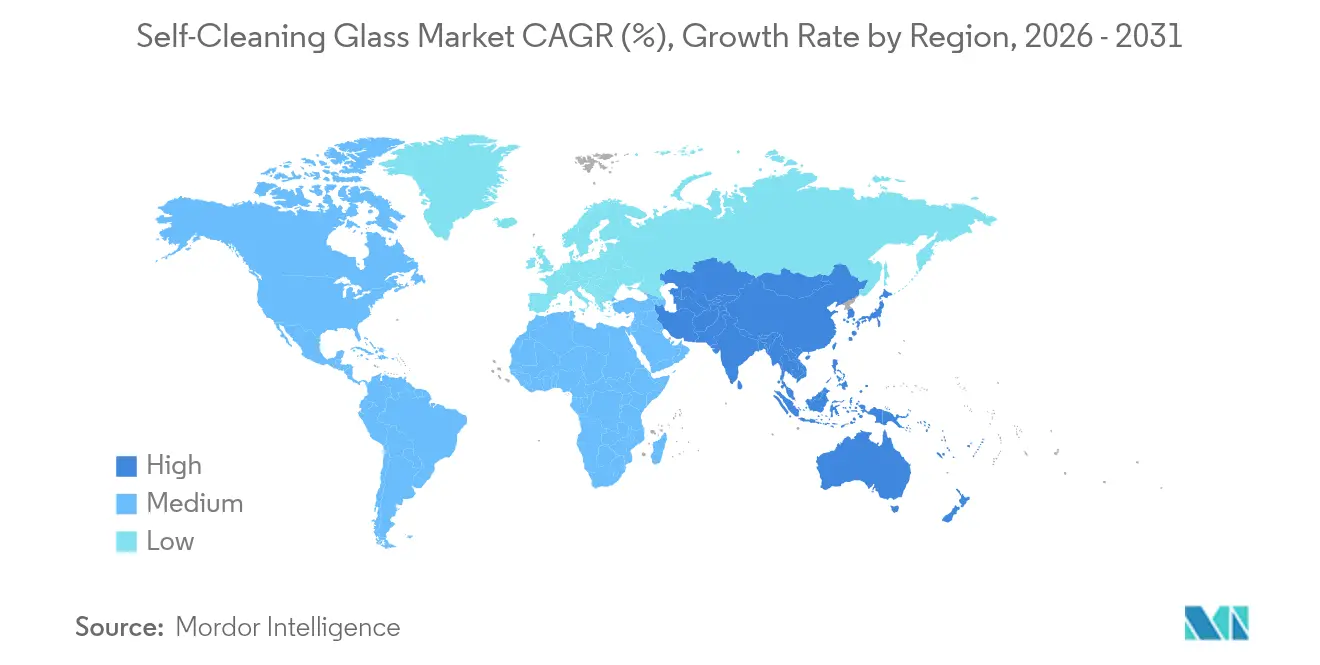

- Par géographie, l'Europe représentait 36,10 % du marché du verre autonettoyant en 2025, mais l'Asie-Pacifique progresse à un TCAC de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du verre autonettoyant

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations en faveur des bâtiments verts | +1.2% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Remplacement rapide des façades dans les rénovations de tours | +0.8% | Centres urbains mondiaux, concentrés en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante du secteur de l'énergie | +1.1% | Mondial, avec l'Asie-Pacifique en tête des installations | Long terme (≥ 4 ans) |

| Utilisation liée à l'hygiène dans les bâtiments institutionnels et de santé | +0.6% | Mondial, accéléré après la pandémie | Moyen terme (2 à 4 ans) |

| Croissance des installations de panneaux solaires | +1.3% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient et l'Afrique en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations en faveur des bâtiments verts

Les réglementations redéfinissent les spécifications de vitrage à mesure que les autorités renforcent les codes énergétiques pour atteindre les objectifs de réduction carbone. La directive 2024/1275 du Parlement européen et du Conseil sur la performance énergétique des bâtiments exige que tous les États membres disposent d'un parc immobilier à émissions nulles d'ici 2050, ce qui stimule directement la demande de vitrage avancé permettant de réduire les charges opérationnelles[1]Parlement européen et Conseil, « Directive 2024/1275 relative à la performance énergétique des bâtiments », eur-lex.europa.eu. Des règles similaires sont désormais en vigueur aux États-Unis et dans les grandes économies d'Asie-Pacifique. Les programmes de certification tels que LEED et BREEAM attribuent des points aux systèmes autonettoyants car une maintenance réduite diminue la consommation de ressources. Ce cadre incitatif aide le marché du verre autonettoyant à gagner du terrain auprès des promoteurs visant des certifications de bâtiments premium. Les données gouvernementales indiquant que les bâtiments représentent 40 % des émissions de carbone renforcent la volonté politique en faveur des façades haute performance.

Remplacement rapide des façades dans les rénovations de tours

Une large cohorte de tours construites dans les années 1980 et 1990 entre dans la fenêtre de remplacement des systèmes de murs-rideaux. Pour les bâtiments de plus de 20 étages, l'économie favorise le verre autonettoyant car le nettoyage par accès sur corde est coûteux et risqué. AGC a modernisé ses lignes de revêtement continu pour répondre à l'essor des rénovations et signale une augmentation des commandes liées aux projets de renouvellement urbain. Les assureurs en Europe et en Amérique du Nord proposent des réductions de prime pour les propriétés qui réduisent les accidents de maintenance des façades, suscitant l'intérêt des propriétaires. La combinaison des arguments de sécurité et de réduction des coûts d'exploitation accélère la pénétration du marché du verre autonettoyant dans les quartiers d'affaires centraux.

Demande croissante du secteur de l'énergie

La poussière peut réduire la production solaire jusqu'à 30 %, de sorte que les parcs photovoltaïques à grande échelle spécifient désormais des couvertures autonettoyantes pour protéger leurs revenus. Des études de terrain démontrent que les revêtements superhyrophiles éliminent 92 % des particules et augmentent la transmittance spectrale de 26,5 %. Dans les déserts reculés et les installations offshore, le nettoyage robotisé ou manuel est coûteux ou impossible, ce qui confère à la technologie autonettoyante un retour sur investissement rapide. Les miroirs des centrales solaires à concentration adoptent également des revêtements similaires car la réflectance diminue rapidement en cas de salissure. À mesure que les quotas mondiaux d'énergies renouvelables se resserrent, les exploitants privilégient les solutions garantissant des performances sur toute la durée de vie, renforçant la trajectoire ascendante du marché du verre autonettoyant.

Adoption généralisée dans les bâtiments institutionnels et de santé pour le contrôle de l'hygiène

Les revêtements au dioxyde de titane présentent une efficacité bactéricide supérieure à 80 % sous exposition UV courante en milieu hospitalier, offrant une couche antimicrobienne passive qui complète les protocoles de nettoyage. Les directives de conception des établissements de santé de l'American Society for Health Care Engineering (Société américaine d'ingénierie des soins de santé) mentionnent désormais les surfaces auto-désinfectantes, incitant à une plus grande prescription de vitrage autonettoyant. Les écoles, aéroports et bâtiments gouvernementaux ont suivi cette tendance car la réduction des points de contact diminue les budgets de maintenance et les risques de santé publique. La prise de conscience post-pandémique garantit que l'hygiène continuera d'influencer les choix de vitrage, soutenant la demande à long terme dans le secteur du verre autonettoyant.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption lente dans les secteurs sensibles aux coûts | −0.9% | Mondial, notamment dans les marchés émergents | Court terme (≤ 2 ans) |

| La complexité du processus de fabrication engendre des surcoûts | −0.7% | Pôles de fabrication mondiaux | Moyen terme (2 à 4 ans) |

| Incohérences réglementaires entre pays affectant l'adoption | -0.5% | Mondial, fabricants transfrontaliers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption lente dans les secteurs sensibles aux coûts

Les vitres autonettoyantes affichent une prime de 20 à 40 % par rapport au verre flotté standard, ce qui dissuade les projets résidentiels et les marchés publics où les budgets initiaux dominent la prise de décision. Dans les économies émergentes, les coûts de main-d'œuvre pour le nettoyage des vitres restent faibles, atténuant les arguments liés aux économies sur le cycle de vie. Ces contraintes ralentissent la pénétration du marché du verre autonettoyant dans l'habitat de faible hauteur, les résidences étudiantes et les équipements publics. Une adoption plus large dépend d'une production à grande échelle permettant de réduire les coûts de revêtement et de structures de financement permettant aux propriétaires de monétiser les économies opérationnelles.

La complexité du processus de fabrication accroît les délais et les coûts de production

Les couches hydrophiles sont déposées par dépôt chimique en phase vapeur ou par procédés sol-gel à des températures supérieures à 450 °C. Des tolérances d'épaisseur étroites proches de 50 nm nécessitent une surveillance sophistiquée, et tout défaut entraîne des rebuts coûteux. Ces étapes s'accompagnent d'exigences accrues en énergie, en main-d'œuvre et en capital par rapport aux lignes de flottage non revêtues. Les fabricants régionaux de taille plus modeste peinent donc à pénétrer le marché du verre autonettoyant, limitant la concurrence par les prix. Les recherches en cours sur le traitement par plasma à pression atmosphérique et le revêtement par barre-fil visent à améliorer les rendements et à réduire les temps de cycle, mais la commercialisation à grande échelle reste encore à deux à quatre ans de distance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de revêtement : la dominance hydrophile face à l'innovation hydrophobe

La technologie hydrophile détenait 55,02 % du marché du verre autonettoyant en 2025. Le Pilkington Activ du groupe NSG et des produits similaires utilisent le dioxyde de titane pour décomposer la matière organique et favoriser l'écoulement de l'eau qui rince les façades lors des épisodes pluvieux. Malgré cette domination, les revêtements hydrophobes constituent l'option à la croissance la plus rapide avec un TCAC de 5,32 % jusqu'en 2031. La modification de surface par ultrasons développée par l'Université Curtin forme une couche organique covalente qui repousse définitivement l'eau et supprime le besoin de revêtements chimiques. Les films nanocomposites superhydrophobes dépassent désormais des angles de contact avec l'eau de 160° et résistent à une longue exposition aux UV, élargissant leur champ d'application aux pare-brise automobiles et aux affichages extérieurs. À mesure que ces avancées font leurs preuves en termes de durabilité à grande échelle, les solutions hydrophobes pourraient éroder la part de marché du verre autonettoyant détenue par les acteurs historiques hydrophiles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les panneaux solaires stimulent l'innovation au-delà des façades traditionnelles

Les façades et fenêtres dominaient avec 37,85 % des applications en 2025. La rénovation des tours et les nouveaux projets de grande hauteur maintiendront ce segment à un niveau conséquent, mais les panneaux solaires et le BIPV progressent à un TCAC de 6,95 %. Les rendements énergétiques se dégradent rapidement lorsque le verre est sale, de sorte que les propriétaires de panneaux photovoltaïques standardisent les couvertures superhyrophiles pour maintenir la production. Cela lie directement la propreté et les flux de trésorerie, stimulant la demande au sein du marché du verre autonettoyant. Les toits et verrières en bénéficient également car l'accès pour le nettoyage est difficile et les occupants apprécient l'éclairage naturel sans vitres tachées.

Les pare-brise, toits ouvrants et rétroviseurs de véhicules gagnent des parts de marché à mesure que les équipementiers automobiles (OEM) se tournent vers du verre feuilleté haute résistance avec des revêtements capables de résister aux cycles thermiques et à l'abrasion des essuie-glaces. Des chercheurs ont signalé des films de nanofeuilles de niobia qui restent transparents et autonettoyants après 100 000 passages d'essuie-glaces.

Par secteur d'activité : l'énergie solaire dépasse la construction traditionnelle

Le bâtiment et la construction ont contribué à hauteur de 41,10 % de la taille du marché du verre autonettoyant en 2025. Les réglementations en matière de bâtiments verts, les cycles de remplacement des façades et la demande des locataires pour des vues impeccables soutiennent le volume de base. La croissance est plus régulière que spectaculaire, car les cycles commerciaux et l'accessibilité résidentielle créent des plafonds d'adoption. Malgré une base plus modeste, le segment de l'énergie solaire devrait afficher le TCAC le plus élevé à 6,21 %. Les parcs solaires sensibles à la poussière en Asie-Pacifique et au Moyen-Orient déploient des couvertures autonettoyantes pour maximiser la production en kWh, transformant les gains de performance en revenus immédiats. Des périodes de retour sur investissement inférieures à trois ans encouragent les développeurs de projets à spécifier le verre revêtu par défaut. L'automobile et le transport constituent un autre domaine prometteur, porté par les véhicules électriques qui dépendent d'un vitrage panoramique léger en tant qu'élément du langage de design et des programmes de réduction de poids.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Europe est restée le principal contributeur régional avec 36,10 % du marché du verre autonettoyant en 2025. Des réglementations telles que la directive sur la performance énergétique des bâtiments fixent des objectifs d'efficacité contraignants qui favorisent le vitrage avancé. Le projet d'AGC Glass Europe de recycler le verre de couverture photovoltaïque dans la production de verre plat s'inscrit dans les politiques d'économie circulaire et renforce la stabilité de l'offre.

L'Asie-Pacifique a enregistré le TCAC le plus rapide à 6,05 % et devrait probablement réduire l'écart de volume d'ici 2030. La Chine domine la production de panneaux solaires et intègre des couvertures autonettoyantes pour préserver la compétitivité à l'exportation et la production nationale. Les déploiements de villes intelligentes et les objectifs verts du 14e Plan quinquennal stimulent l'adoption dans les projets immobiliers publics et privés.

L'Amérique du Nord, l'Amérique du Sud, le Moyen-Orient et l'Afrique détiennent ensemble une part plus modeste mais en expansion du marché du verre autonettoyant. Les incitations fédérales américaines et les crédits de certification LEED stimulent les installations commerciales, notamment dans les régions côtières où les embruns salins accélèrent l'encrassement des vitres.

Paysage réglementaire

La réglementation affectant le verre autonettoyant est de plus en plus liée aux cadres plus larges relatifs à l'efficacité énergétique des bâtiments et à la performance des produits, avec des normes techniques utilisées pour qualifier le comportement autonettoyant du verre revêtu. En Europe, la norme EN 1096-5:2016 fournit une méthode d'essai et de classification reconnue pour la performance autonettoyante des surfaces vitrées revêtues, favorisant une spécification plus cohérente pour les usages architecturaux. Les références en matière de vitrage de sécurité telles que l'ANSI Z97.1-2015 en Amérique du Nord influencent également la manière dont les produits revêtus sont évalués.

Les normes commerciales et nationales façonnent également la disponibilité des substrats et les exigences de conformité pour les produits revêtus. Aux États-Unis, le Département du Commerce a publié une ordonnance de droit compensateur sur les produits en verre flotté provenant de Chine et de Malaisie en avril 2026, suite à des conclusions positives de préjudice. La Colombie a adopté le décret 636 en juin 2026, établissant un tarif de 35 % sur les importations de verre flotté incolore provenant de pays sans accord de libre-échange. En Chine, la normalisation spécifique aux applications a progressé avec la norme GB/T 43083-2023 (en vigueur depuis avril 2024) pour le verre revêtu autonettoyant utilisé dans la production d'énergie solaire, et la norme JC/T 2168-2023 (en vigueur depuis juillet 2024) pour le verre revêtu autonettoyant, poussant les fournisseurs à documenter la durabilité et la performance à la fois pour les applications du bâtiment et du photovoltaïque.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les minéraux et produits chimiques en amont pour le verre flotté (sable siliceux, carbonate de sodium, calcaire, dolomite et oxydes métalliques), puis passe par la fusion et le formage à forte intensité énergétique via le procédé de flottage avant l'étape de revêtement en aval. La fonctionnalité autonettoyante est généralement ajoutée par dépôt en couche mince, typiquement à base de dioxyde de titane, en utilisant des approches telles que la pulvérisation cathodique, le CVD ou le procédé sol-gel. Les produits finis passent ensuite par la découpe, le trempage ou le feuilletage, et l'assemblage en unités de vitrage isolant (UVI), avec des fenêtres de traitement régies par des directives de manipulation des revêtements, notamment des exigences concernant la suppression des bords, la compatibilité d'étanchéité et les limitations de post-traitement pour les vitres revêtues.

L'activité intermédiaire est menée par des grands acteurs intégrés du verre et des producteurs régionaux de verre flotté qui exploitent des lignes de revêtement et approvisionnent les façonniers, les entrepreneurs en façades et les canaux OEM à travers la construction, les systèmes de vitrage automobile et le verre de couverture photovoltaïque. Les principaux goulets d'étranglement restent la durabilité du revêtement face à l'abrasion, aux UV et à l'humidité, ainsi que les pertes de rendement liées aux tolérances d'épaisseur strictes pendant le dépôt. Ces contraintes renforcent l'avantage des acteurs verticalement intégrés tels qu'AGC, Saint-Gobain, NSG Group et Guardian Industries, qui peuvent contrôler l'approvisionnement en substrat, la qualité du revêtement et la documentation de certification ou de déclaration environnementale de produit (DEP). La demande en aval est en fin de compte déterminée par la spécification et l'économie des projets, de sorte que les partenariats avec les entrepreneurs en façades, les chaînes d'approvisionnement de modules photovoltaïques et les programmes de rénovation contribuent à convertir les avantages de performance en solutions installées.

Paysage concurrentiel

Le marché du verre autonettoyant présente un groupe modérément fragmenté de grands fabricants mondiaux de verre flotté complété par des innovateurs de niche dans le domaine des revêtements. AGC, Saint-Gobain, NSG Group et Guardian Industries s'appuient sur des économies d'échelle et des lignes de flottage verticalement intégrées pour contrôler l'approvisionnement en verre brut, les chambres de revêtement et la distribution. Les partenariats technologiques façonnent la différenciation. Les concurrents régionaux en Chine, en Inde et en Turquie investissent dans des lignes de revêtement par plasma à pression atmosphérique qui évitent l'infrastructure sous vide et réduisent les charges énergétiques. Ces entreprises visent à servir la construction nationale de milieu de gamme, où le prix reste déterminant.

Leaders du secteur du verre autonettoyant

Saint-Gobain

AGC Inc.

Guardian Industries

Nippon Sheet Glass Co., Ltd

CARDINAL GLASS INDUSTRIES, INC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vierge émerge où les propriétaires peuvent monétiser l'économie de main-d'œuvre de nettoyage, le risque de sécurité évité et la consommation d'eau réduite, en particulier dans les façades rénovées de grande hauteur et dans les installations solaires sujettes à l'encrassement où la perte de rendement est significative, avec des pertes photovoltaïques liées à la poussière citées jusqu'à 30 % dans le contexte du rapport. La différenciation évolue également d'un autonettoyage à fonction unique vers un vitrage multifonctionnel qui combine l'autonettoyage avec le contrôle solaire, l'antibuée, l'antireflet et des avantages d'hygiène, correspondant à l'évolution du marché vers des enveloppes de bâtiment et des verres de couverture photovoltaïque premium et documentés en termes de performance.

L'opportunité à court terme se concentre sur l'amélioration de la durabilité et de la fabricabilité des systèmes hydrophobes et hybrides tout en préservant la clarté optique. Les recherches publiées en 2026 dans le contexte du rapport mettent en évidence des objectifs de performance pratiques répondant à ces besoins, y compris des revêtements superhydrophobes semi-transparents avec une transmittance optique de 75 % et un angle de contact avec l'eau de 153,2 degrés, ainsi que des surfaces nanostructurées orientées photovoltaïque montrant une transmittance de 95 % avec des angles de contact avec l'eau supérieurs à 155 degrés. Du côté de l'offre, les mouvements de capacité et de produits des verriers établis soutiennent également une adoption plus large. Par exemple, NSG Group a annoncé l'achèvement et la mise en service d'une installation américaine de verre pour l'énergie solaire convertie à partir d'une ligne de flottage existante (2025), ce qui soutient un approvisionnement plus localisé pour le verre de couverture autonettoyant lié au photovoltaïque et les offres de verre revêtu associées.

Développements récents du secteur

- Juillet 2026 : Guardian Glass a lancé Guardian NEXA, une gamme de verre flotté à plus faible teneur en carbone offerte en deux niveaux de performance (NEXA 9 et NEXA 6) soutenus par des déclarations environnementales de produit vérifiées par un tiers. Ce lancement soutient les spécifications axées sur la décarbonation dans les projets de façades et de vitrages et crée une voie plus claire pour associer les produits revêtus/autonettoyants avec des certificats de carbone incorporé documentés.

- Février 2025 : Des chercheurs de l'université Curtin ont dévoilé une technique ultrasonique qui lie de manière permanente une couche hydrophobe au verre sans produits chimiques traditionnels. Cette approche vise une performance autonettoyante de plus longue durée pour les vitrages de construction et automobiles et favorise la mise à l'échelle en réduisant la dépendance aux chimies de revêtement conventionnelles.

- Septembre 2024 : Nippon Sheet Glass Co., Ltd a présenté la gamme HomeComfort au Glasstec 2024, comprenant le verre isolant chauffant HeatComfort et les stores intégrés LuxComfort qui associent des fonctionnalités de confort à la fonctionnalité autonettoyante. Ce lancement reflète l'évolution du marché vers des unités de vitrage isolant multifonctionnelles où l'autonettoyage est intégré avec des avantages de confort pour les occupants et d'intégration aux systèmes du bâtiment.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre la valeur du verre autonettoyant vendu pour des usages finaux où la surface du verre est conçue pour réduire le nettoyage manuel grâce au comportement du revêtement, et il est comptabilisé sur une base de revenus à travers les principaux secteurs d'utilisateurs finaux.

Exclusions de périmètre : Exclut le vitrage standard non revêtu et le verre de façade générique sans fonction autonettoyante, même s'il est commercialisé comme nécessitant peu d'entretien.

Aperçu de la segmentation

- Par type de revêtement

- Revêtement hydrophile

- Revêtement hydrophobe

- Par application

- Façades et fenêtres

- Toits et verrières

- Panneaux solaires et BIPV

- Miroirs et cloisons vitrées

- Pare-brise et toits ouvrants de véhicules

- Par secteur d'activité

- Bâtiment et construction

- Automobile et transport

- Énergie solaire (PV et CSP)

- Électronique grand public et électroménager

- Autres (marine, aérospatiale)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte du marché et construire une base factuelle solide autour de l'activité de construction, des signaux de demande de verre et des déclencheurs d'adoption pour les vitrages revêtus. Nous avons consulté des sources publiques telles que l'Agence internationale de l'énergie pour les tendances énergétiques des bâtiments, les documents et programmes du DOE américain relatifs aux bâtiments, et les normes et directives publiées par l'ISO et l'ASTM qui aident à cadrer les exigences produits et les approches d'essai.

Pour ancrer le côté demande, nous avons également examiné des indicateurs commerciaux et macroéconomiques provenant de sources telles que UN Comtrade et les portails de statistiques nationales, ainsi que des publications douanières publiques lorsqu'elles étaient disponibles. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont été utilisés pour suivre les ajouts de capacité, l'orientation des technologies de revêtement et les récits d'évolution des prix, puis ces éléments ont été vérifiés à l'aide d'abonnements payants pour les données financières et de renseignement des entreprises, de bases de données de brevets et d'une base de données d'expéditions import-export au niveau des flux pertinents pour le verre revêtu. Ces sources documentaires ne sont qu'illustratives, et de nombreuses autres références publiques ont été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes avec des participants de la chaîne de valeur du revêtement et du verre, des façonniers, des installateurs et des prescripteurs en aval qui influencent l'adoption dans les bâtiments, les vitrages automobiles et les applications solaires. Pour un marché mondial comme celui-ci, les contributions ont été équilibrées entre l'APAC, l'EMEA et les Amériques afin que les différences régionales en matière de codes du bâtiment, de portefeuilles de projets et de volonté d'achat des acheteurs puissent être reflétées dans les hypothèses finales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants : 15 % | APAC : 43 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 32 % |

| Acteurs plus petits : 17 % | Managers : 43 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où l'activité de construction et de rénovation, l'intensité en verre dans les façades et fenêtres, et la pénétration des vitrages revêtus et spécialisés sont utilisées pour reconstituer le potentiel de revenus adressable. Une fois ce potentiel de demande cadré, le modèle est ajusté à l'aide de vérifications ascendantes sélectives, telles que des revenus de fournisseurs échantillonnés, des conversations avec les canaux sur le mix de projets, et des vérifications de cohérence entre prix moyen et volume pour les principales zones d'utilisation.

Quelques données pratiques permettent de maintenir le modèle lié au comportement réel du marché, notamment les tendances de la demande de vitrage commercial et résidentiel, l'impulsion des politiques de bâtiments écologiques et d'efficacité énergétique, les ajouts de capacité solaire utilisant des surfaces vitrées, et l'adoption des fonctionnalités de vitrage automobile lorsque cela est pertinent. Les hypothèses de mix de revêtement (hydrophile versus hydrophobe) et les cycles de remplacement typiques sont également pris en compte, car ils affectent la demande répétée et la valeur moyenne captée par mètre carré. Lorsque les données au niveau national sont incomplètes, des marchés proches présentant des schémas de construction et climatiques similaires sont utilisés comme proxys, puis corrigés grâce aux retours d'entretiens.

Pour la prévision, une analyse de scénarios est utilisée avec un cas central qui combine les perspectives de dépenses de construction, les changements de pénétration attendus et la progression réalisable des prix moyens en fonction du coût du revêtement et des freins à l'adoption. La vision prospective est ensuite vérifiée par rapport à ce que les personnes interrogées ont décrit comme des délais d'adoption réalistes par usage final, et nous n'élargissons la fourchette que lorsqu'un choc réglementaire ou de coût des intrants est jugé probable.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs vérifications, où les totaux modélisés sont comparés à des signaux indépendants tels que les mouvements commerciaux du verre spécialisé, les annonces publiques de capacité et le rythme d'adoption des bâtiments écologiques dans les régions clés. Si une région montre une hausse inattendue, les moteurs sont retestés, les hypothèses sont retravaillées, et les experts sont recontactés lorsque l'écart ne peut pas être expliqué par des indicateurs de demande visibles.

Avant validation finale, les chiffres passent par des revues d'analystes en plusieurs étapes afin que la logique des unités, les conversions de devises et les hypothèses de croissance restent cohérentes d'une année à l'autre. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, après quoi une revue finale avant livraison est réalisée afin que les clients reçoivent la vision la plus récente.

Taille du marché du verre autonettoyant selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le verre autonettoyant peuvent varier considérablement, même lorsque tout le monde évoque les mêmes usages finaux. Les écarts proviennent généralement de la manière dont chaque éditeur définit ce qui compte comme verre autonettoyant, des années considérées comme référence actuelle, et des hypothèses utilisées pour l'adoption et l'évolution des prix.

L'écart principal provient de l'extension du périmètre vers des vitrages spécialisés adjacents, où Mordor Intelligence ne comptabilise le revenu que lorsqu'une fonction autonettoyante est explicitement présente dans le revêtement ou le traitement de surface, plutôt que de mélanger des catégories de verre revêtu plus larges. Les différences sont également dues au choix de l'année de référence (certaines sources se basent sur 2024 ou 2025), à la vitesse à laquelle la pénétration est supposée augmenter dans les façades de bâtiments et les puits de lumière, et au fait que les prix moyens soient maintenus stables ou augmentés rapidement sans vérification auprès des fournisseurs et installateurs.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 128,91 millions USD (2026) | |

| Cabinet de conseil mondial A | 127,80 millions USD (2024) | Utilise une année de référence antérieure et peut mélanger des applications de verre revêtu plus larges dans la définition de l'autonettoyage, ce qui peut modifier la valeur de départ et atténuer la comparaison à périmètre constant. |

| Éditeur sectoriel B | 145,24 millions USD (2024) | Part d'une base 2024 plus élevée et semble appliquer des hypothèses d'adoption précoce et de progression des prix moyens plus rapides, ce qui peut gonfler la taille du marché sans le même niveau de vérification croisée avec le mix de projets. |

Dans l'ensemble, l'écart reflète principalement les choix de définition, le calendrier de l'année de référence, et la manière dont la pénétration et la tarification sont traitées à travers les usages du bâtiment, du solaire et de l'automobile. En maintenant le périmètre lié à une caractéristique autonettoyante claire et en revérifiant les données clés avec des retours de terrain, l'estimation reste traçable à des variables pratiques qui peuvent être réexaminées à chaque cycle d'actualisation.

Questions clés auxquelles le rapport répond

Pourquoi le marché du verre autonettoyant gagne-t-il en dynamisme dans les projets d'énergie solaire ?

La poussière peut réduire la production photovoltaïque jusqu'à 30 %, de sorte que les couvertures autonettoyantes qui éliminent la saleté contribuent à maintenir la production et permettent des périodes de retour sur investissement inférieures à trois ans.

Quelle technologie de revêtement domine actuellement le marché du verre autonettoyant ?

Les revêtements hydrophiles au dioxyde de titane détiennent une part de 55,02 % en raison d'une fabrication mature et de performances éprouvées dans les applications de façades.

Quel TCAC est prévu pour le marché du verre autonettoyant de 2026 à 2031 ?

Le marché devrait croître à un rythme de 4,42 % par an sur la période de prévision, passant de 128,91 millions USD à 160,06 millions USD.

Quelle région connaît la croissance la plus rapide sur le marché du verre autonettoyant ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 6,05 % jusqu'en 2031, porté par l'urbanisation et le développement rapide des installations solaires en Chine, en Inde et au Japon.

Quels sont les principaux freins limitant l'adoption plus large du verre autonettoyant ?

Le coût initial plus élevé par rapport au vitrage standard et les processus de fabrication complexes continuent de ralentir l'adoption dans les projets résidentiels et publics sensibles aux coûts.

Dernière mise à jour de la page le: