Taille et Part du Marché des Organisations de Recherche Contractuelle (CRO) de Laboratoire et Bioanalytique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.65 Milliards de dollars |

| Taille du Marché (2031) | 5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Organisations de Recherche Contractuelle (CRO) de Laboratoire et Bioanalytique par Mordor Intelligence

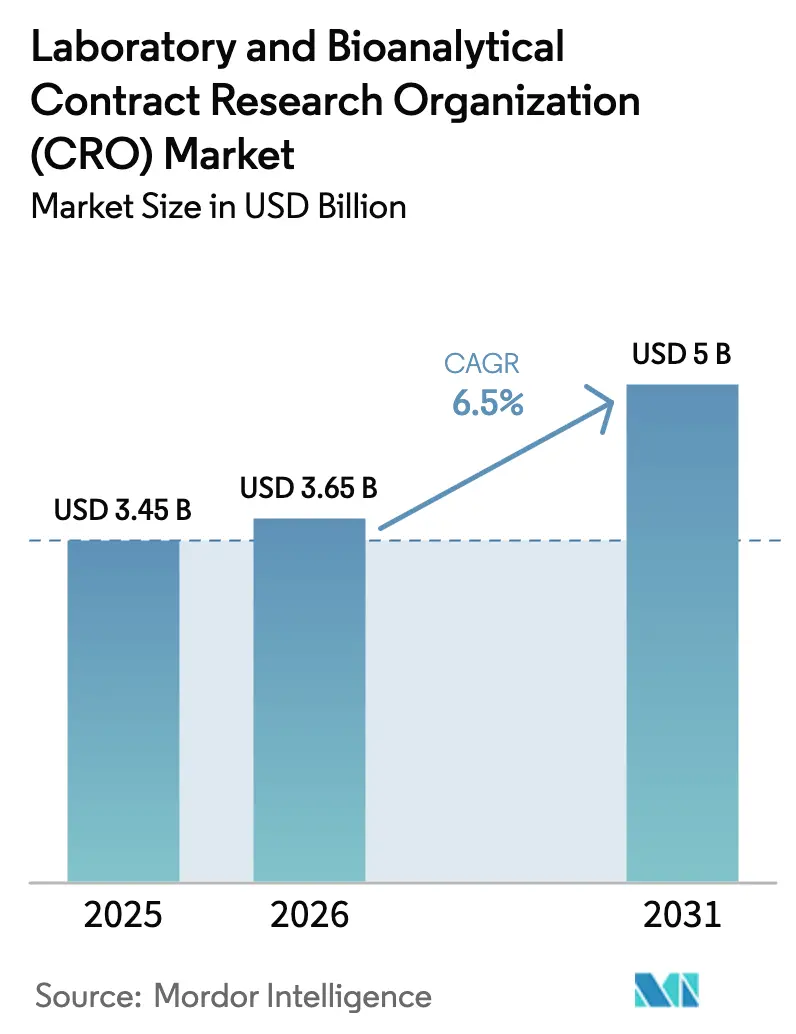

La taille du marché des Organisations de Recherche Contractuelle de Laboratoire et Bioanalytique est projetée à 3,45 milliards USD en 2025, 3,65 milliards USD en 2026, et devrait atteindre 5 milliards USD d'ici 2031, avec un CAGR de 6,5% de 2026 à 2031.

Les commanditaires orientent leurs budgets vers des partenaires spécialisés qui combinent la toxicologie conforme aux BPL, la bioanalyse haute résolution et l'informatique assistée par l'IA, comprimant ainsi les coûts fixes internes et accélérant les délais de dépôt. La loi FDA Modernization Act 2.0 a levé les obligations légales de tests sur animaux, élargissant la demande pour les organes-sur-puce et la toxicologie computationnelle, tandis que le projet de directive de juin 2024 sur l'interchangeabilité des biosimilaires déplace l'accent probatoire vers les dosages d'immunogénicité et les données de comparabilité pharmacocinétique. Les CRO nord-américaines conservent des avantages en matière de proximité réglementaire, mais l'incertitude géopolitique liée à la proposition de loi BIOSECURE Act encourage les commanditaires à diversifier leurs fournisseurs en Europe et en Inde [1]Reuters, "La Chambre des représentants des États-Unis fait avancer la loi BIOSECURE Act ciblant les entreprises biotechnologiques basées en Chine," reuters.com. À ces facteurs structurels s'ajoute une pénurie prononcée de spécialistes en LC-MS/MS, qui renforce le pouvoir de fixation des prix des prestataires capables de combiner l'automatisation avec des équipes scientifiques de haut niveau et des pistes d'audit irréprochables.

Principaux Enseignements du Rapport

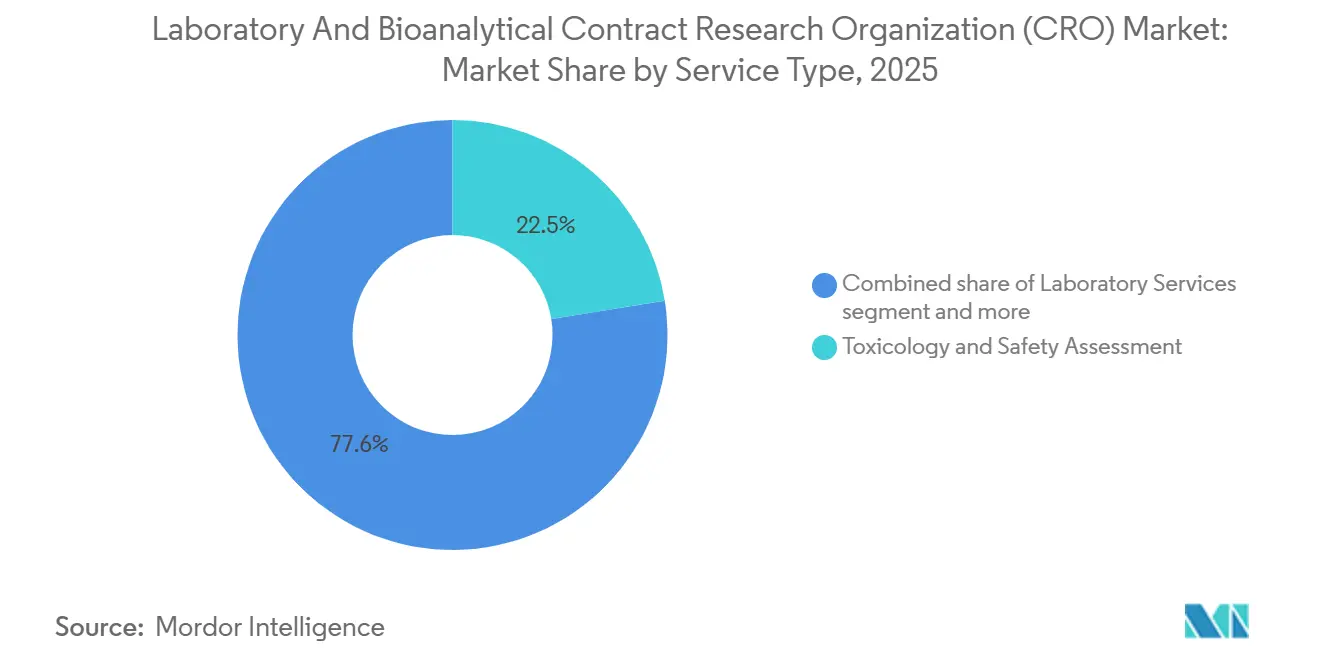

- Par type de service, la toxicologie et l'évaluation de la sécurité ont représenté 22,45% de la part du marché des CRO de laboratoire et bioanalytique en 2025, tandis que les tests bioanalytiques devraient croître à un CAGR de 7,00% jusqu'en 2031.

- Par phase clinique, les travaux de phase III ont capté 55% des dépenses des commanditaires en 2025, tandis que les dépenses de phase I progressent à un CAGR de 6,89% jusqu'en 2031.

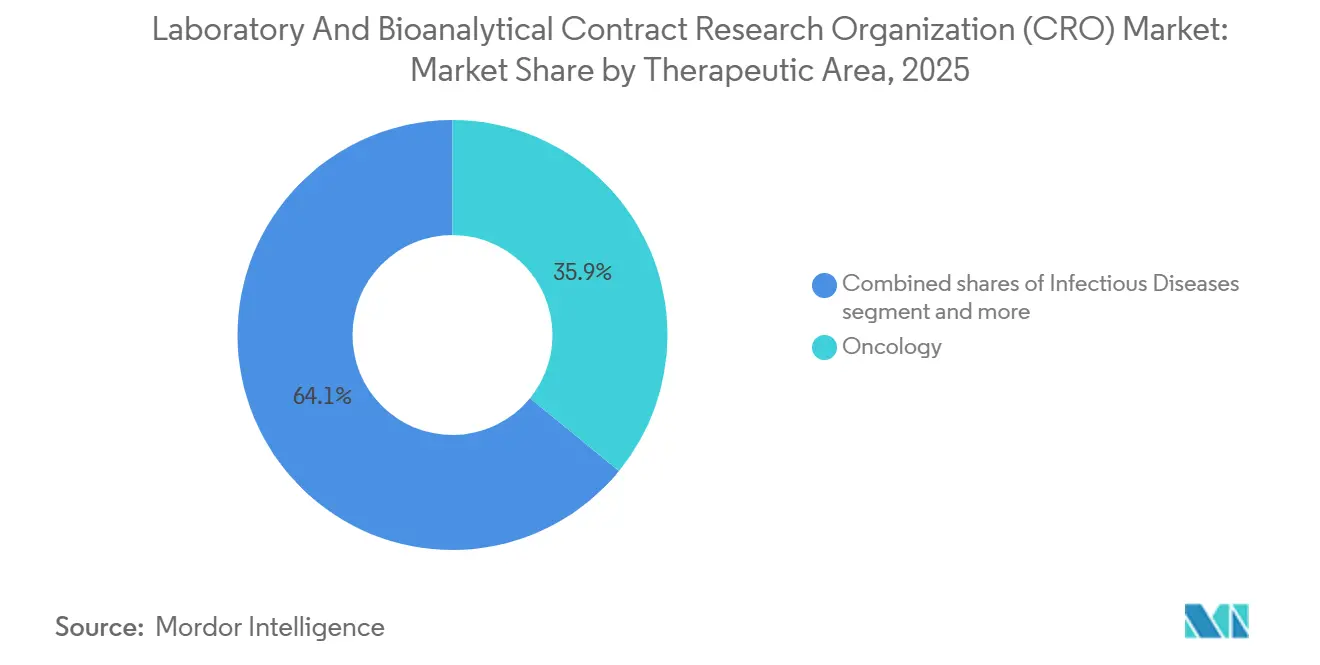

- Par domaine thérapeutique, l'oncologie a représenté 35,89% des revenus en 2025 ; les programmes de maladies infectieuses devraient afficher le CAGR le plus rapide de 7,02% jusqu'en 2031.

- Par cohorte de commanditaires, les clients des grandes entreprises pharmaceutiques contrôlaient 55,34% de la taille du marché des CRO de laboratoire et bioanalytique en 2025, mais les développeurs de dispositifs médicaux et de produits combinés progressent à un CAGR de 7,12%.

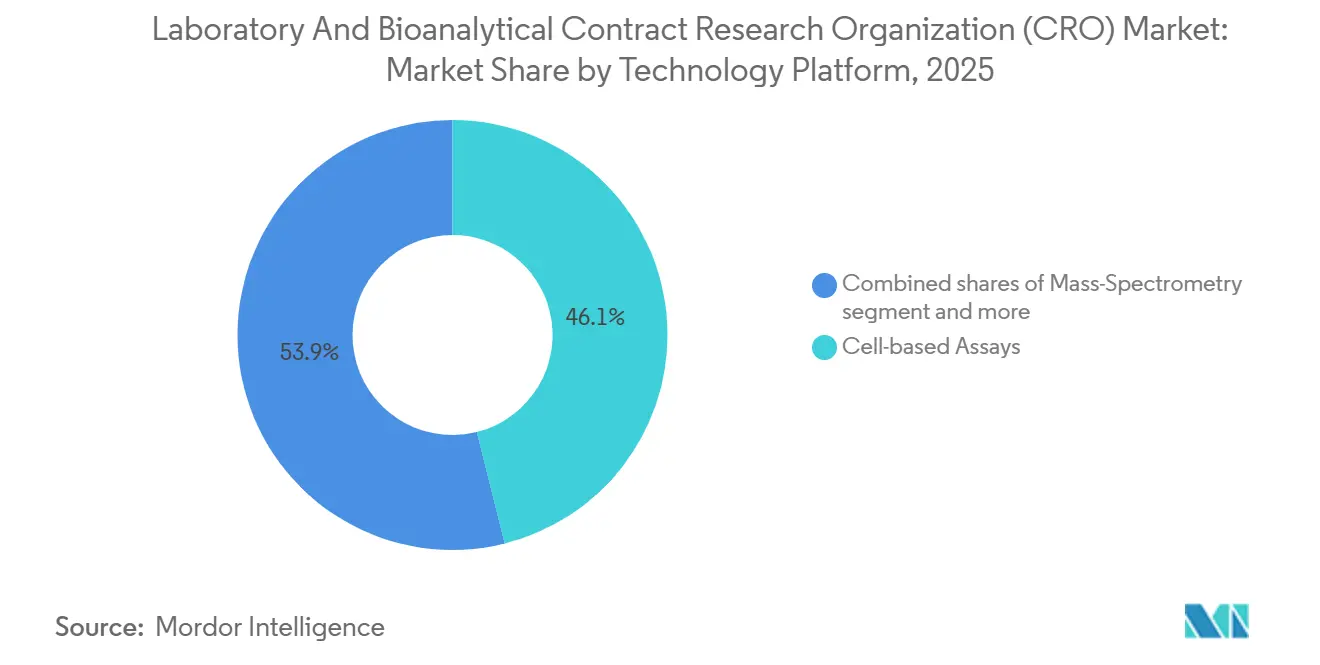

- Par technologie, les dosages cellulaires ont généré 46,1% des revenus de 2025, tandis que les plateformes de spectrométrie de masse devraient croître à un CAGR de 7,23% jusqu'en 2031.

- L'Amérique du Nord a représenté 44,56% des revenus de 2025, mais l'Asie-Pacifique est positionnée pour le CAGR le plus rapide de 7,50% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Organisations de Recherche Contractuelle (CRO) de Laboratoire et Bioanalytique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Croissante des Produits Biologiques | +1.2% | Mondial, concentré en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Externalisation croissante de la R&D pour réduire les délais et les coûts | +1.5% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Rigueur Réglementaire pour la Conformité BPL/BPC | +0.9% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Expansion des Pipelines de Thérapies Cellulaires et Géniques | +1.3% | Cœur en Amérique du Nord et dans l'UE, adoption précoce en APAC | Moyen terme (2 à 4 ans) |

| Bioinformatique Assistée par l'IA Créant de Nouvelles Lignes de Services | +0.8% | Amérique du Nord et UE, pôles APAC sélectifs | Court terme (≤ 2 ans) |

| Études d'Interchangeabilité des Biosimilaires après 2025 | +0.7% | Mondial, porté par la clarté réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité Croissante des Produits Biologiques

Les anticorps monoclonaux, les constructions bispécifiques et les conjugués anticorps-médicament dominent désormais les pipelines en oncologie et en immunologie, exigeant chacun une toxicologie multi-espèces, un profilage complexe de l'immunogénicité et des dosages PK haute sensibilité qui dépassent les exigences des petites molécules. Les commanditaires ont dépensé en moyenne 8 millions USD par produit biologique pour la sécurité préclinique en 2024, soit près du double des dépenses pour les petites molécules, favorisant ainsi les CRO disposant de colonies de primates en interne et de capacités analytiques sub-nanogrammes. La directive ICH S6(R1) de l'EMA impose une justification rigoureuse de la sélection des espèces, poussant les prestataires à investir dans des scientifiques en médecine translationnelle et des vivaria spécialisés que les laboratoires plus petits ne peuvent pas se permettre. Les programmes de conjugués anticorps-médicament amplifient encore la charge de travail car l'anticorps, le lieur et la charge utile doivent chacun satisfaire à une validation indépendante, triplant les volumes de dosage et forgeant des relations durables avec les CRO capables de gérer l'ensemble de la chaîne.

Externalisation Croissante de la R&D pour Réduire les Délais et les Coûts

Les entreprises biotechnologiques en phase précoce opèrent généralement avec des pistes de financement de 18 à 24 mois, externalisant jusqu'à 80% des études précliniques pour préserver le capital destiné aux jalons cliniques [2]Biotechnology Innovation Organization, "Enquête sectorielle BIO 2025," bio.org. L'enquête BIO 2025 a enregistré une réduction de 22% des effectifs des équipes précliniques internes, avec des budgets réorientés vers des contrats CRO basés sur des jalons qui alignent la consommation de trésorerie sur les points d'inflexion de valeur. Les grandes entreprises pharmaceutiques rationalisent également leurs listes de fournisseurs ; Pfizer et Novartis ont chacun réduit leurs portefeuilles de CRO précliniques d'environ 30% entre 2023 et 2025, consolidant les volumes dans le cadre d'accords-cadres de services qui garantissent la capacité et harmonisent les formats de données. Cette tendance augmente la valeur moyenne des contrats pour les prestataires de premier rang, mais presse les généralistes de niveau intermédiaire, renforçant l'importance d'un talent scientifique différencié et de réseaux de sites mondiaux. Le taux de pénétration de l'externalisation devrait rester supérieur à 65% sur le marché des CRO de laboratoire et bioanalytique jusqu'en 2031, à mesure que les modèles opérationnels de R&D virtuelle deviennent la norme.

Rigueur Réglementaire pour la Conformité BPL/BPC

La FDA a mené 412 inspections BPL au cours de l'exercice 2024, émettant 37 lettres d'avertissement, soit une hausse de 12% par rapport à 2023, principalement liées à des manquements à l'intégrité des données et à des pistes d'audit inadéquates [3]U.S. Food and Drug Administration, "Programme de Bonnes Pratiques de Laboratoire," fda.gov. Les commanditaires exigent désormais des certifications nord-américaines et européennes doubles ainsi que des plateformes LIMS prêtes pour la blockchain comme conditions minimales pour la sélection des fournisseurs. Les mises à niveau de conformité typiques coûtent entre 2 millions et 5 millions USD par site, augmentant l'intensité capitalistique et dissuadant les nouveaux entrants. La PMDA japonaise a rejoint la vague d'application avec des inspections inopinées ciblant les CRO qui soutiennent les dépôts IND, tandis que l'EMA exige des documents d'acceptation mutuelle pour chaque module non clinique. Le resserrement du contrôle autour de la fiabilité des dossiers électroniques crée une prime pour les prestataires qui maintiennent des équipes d'assurance qualité robustes et cultivent un dialogue transparent avec les régulateurs.

Expansion des Pipelines de Thérapies Cellulaires et Géniques

La FDA a approuvé plus de 30 thérapies cellulaires et géniques et prévoit 10 à 20 nouvelles approbations annuelles jusqu'en 2027, chacune nécessitant des évaluations de biodistribution, d'immunotoxicité et de tumorigenèse qui diffèrent sensiblement des dossiers de sécurité standard. Les programmes basés sur les CAR-T et CRISPR obligent les CRO à disposer d'une expertise en cytométrie en flux, en séquençage de nouvelle génération et en études prolongées sur les primates pour surveiller les événements indésirables différés. La directive CMC de janvier 2024 a mis l'accent sur des données de comparabilité préclinique robustes lors de la montée en échelle de la fabrication, orientant davantage de travaux vers des laboratoires capables d'exécuter des analyses inter-lots avec rigueur réglementaire. Bluebird Bio et CRISPR Therapeutics ont chacun dépensé plus de 50 millions USD en activités précliniques en 2024, illustrant l'intensité capitalistique qui favorise les CRO équipées d'instruments de pointe et de viviers de talents dédiés aux médicaments de thérapie innovante.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissements Élevés en Capital pour les Instruments de Pointe | -0.5% | Mondial, plus aigu dans les marchés APAC émergents | Moyen terme (2 à 4 ans) |

| Risque de Conformité et Exposition aux Pénalités | -0.3% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Pénurie de Scientifiques Bioanalytiques Qualifiés | -0.4% | Mondial, plus sévère en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Violations de l'Intégrité des Données dans les Laboratoires Basés sur le Cloud | -0.2% | Mondial, concentré dans les marchés numériquement avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissements Élevés en Capital pour les Instruments de Pointe

L'Orbitrap Astral de Thermo Fisher est affiché à plus de 1 million USD, et les bancs LC-MS/MS haut de gamme dépassent régulièrement 600 000 USD par unité, mettant à rude épreuve les bilans des CRO de niveau intermédiaire. Le dépôt annuel 2024 de Waters a montré une croissance des ventes de 14% aux laboratoires contractuels, mais une hausse des annulations de 9% alors que les prestataires plus petits différaient leurs achats dans un contexte de crédit plus restrictif. Les robots de manipulation de liquides automatisés et les équipements de séquençage haute résolution ajoutent des coûts supplémentaires, créant un environnement à deux niveaux où les CRO du premier décile amortissent les instruments sur des portefeuilles clients plus importants tandis que les entrants boutiques se replient vers des dosages de sécurité moins capitalistiques. Des modèles d'équipement en tant que service existent, mais les commanditaires remettent souvent en question la cohérence de la qualité des données lorsque des analyses critiques sont effectuées sur des plateformes louées.

Risque de Conformité et Exposition aux Pénalités

La fréquence des lettres d'avertissement a augmenté en 2024, et plusieurs CRO ont fait l'objet d'inspections motivées qui ont interrompu les études des commanditaires jusqu'à ce que les actions correctives soient vérifiées. Les pénalités financières peuvent dépasser 0,5 million USD par citation et, plus important encore, déclencher des audits des commanditaires qui détournent la capacité de laboratoire facturable. Les prestataires disposant de centres de données décentralisés font face à un contrôle accru en matière de cybersécurité, car toute manipulation non autorisée des dossiers d'études électroniques menace l'acceptation réglementaire dans les soumissions mondiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Tests Bioanalytiques Gagnent des Parts à Mesure que la Médecine de Précision se Développe

Les tests bioanalytiques ont affiché une perspective de croissance de CAGR de 7,00% jusqu'en 2031, éclipsant la trajectoire plate des dosages in vitro de routine alors que les commanditaires recherchent une quantification ultra-sensible des biomarqueurs dans le LCR, le liquide interstitiel tumoral et les exosomes circulants. La toxicologie et l'évaluation de la sécurité ont conservé 22,45% de la part du marché des CRO de laboratoire et bioanalytique en 2025, grâce aux exigences BPL persistantes, mais font face à des pressions de commoditisation progressives. La ligne de services de biomarqueurs de Labcorp a progressé de 11% en 2024 grâce aux projets d'oncologie et de système nerveux central qui nécessitent des immunodosages multiplex et des lectures d'expression génique. Les CRO se différenciant par le criblage de toxicité in silico assisté par l'IA sécurisent désormais une utilisation plus élevée des suites LC-MS/MS premium, améliorant les marges malgré la hausse des coûts salariaux.

Le resserrement continu de la validation des méthodes, illustré par la mise à jour 2024 de la FDA imposant l'analyse de rééchantillonnage des échantillons prélevés, a élevé les barrières pour les start-ups dépourvues d'équipes d'assurance qualité robustes. Par conséquent, les parts migrent vers les prestataires capables de garantir la reproductibilité sur les sites clones mondiaux. L'acquisition de Cognate BioServices par Charles River pour 875 millions USD en 2023 a renforcé ses capacités de dosage de puissance cellulaire et illustre comment les fusions-acquisitions sont utilisées pour combler rapidement les lacunes de compétences. Ces dynamiques sous-tendent une prévision dans laquelle la part bioanalytique de la taille du marché des CRO de laboratoire et bioanalytique s'élargit de 2026 à 2031, tandis que les unités de chimie autonomes et de pharmacologie de sécurité de routine croissent en dessous du CAGR global.

Par Phase Clinique : La Phase I s'Accélère à Mesure que les Biotechs Anticipent les Risques

Les services de phase III ont consommé 55% des budgets 2025 car les commanditaires doivent valider les critères de sécurité pivots, mais la demande de phase I croîtra plus rapidement à un CAGR de 6,89% alors que les investisseurs en biotechnologie accordent une grande importance à la clarté précoce sur la sécurité dans les termes des séries B. L'initiative Project Optimus de la FDA oblige à des études d'optimisation des doses plus tôt dans le développement, élargissant les périmètres de pharmacologie et de modélisation PK dans les dossiers de phase I. Les commanditaires regroupent de plus en plus la toxicologie habilitante pour les IND avec le dosage chez le premier patient humain dans des contrats à fournisseur unique pour éviter l'entropie de transfert de données entre organisations, une tendance qui bénéficie aux CRO possédant à la fois des laboratoires BPL et des unités de pharmacologie clinique.

Les philosophies de conception adaptative brouillent les frontières : les protocoles de phase I/II sans couture réutilisent les données de biomarqueurs précliniques pour affiner la stratification des patients en temps réel. Cependant, l'autorisation par la loi FDA Modernization Act 2.0 de modèles alternatifs validés réduit certains besoins en tests sur animaux dans le module préclinique. À l'horizon, les engagements de phase IV — notamment pour les thérapies géniques — s'élargiront à mesure que les régulateurs imposent un suivi à long terme, préservant un flux de revenus solide pour les spécialistes de la sécurité avec des extensions de pharmacovigilance. Dans l'ensemble, les prestataires diversifiés capables de couvrir du préclinique à la phase IIa sont en mesure de capter des parts plus importantes du marché des CRO de laboratoire et bioanalytique.

Par Domaine Thérapeutique : Les Maladies Infectieuses Progressent Grâce à la Préparation aux Pandémies

L'oncologie a maintenu 35,89% des dépenses de 2025 alors que les conjugués anticorps-médicament, les produits CAR-T et les inhibiteurs de points de contrôle dominent les pipelines, mais les investissements dans les maladies infectieuses dépasseront les autres segments à un CAGR de 7,02% jusqu'en 2031 dans un contexte de vigilance accrue face aux pandémies. La BARDA a alloué 1,2 milliard USD en 2024 à des projets précliniques antiviraux et vaccinaux, orientant les travaux vers des CRO disposant de suites BSL-3/4. Les candidats en immunologie et inflammation continuent d'attirer des financements de capital-risque grâce à des modèles in vivo validés qui prédisent l'efficacité humaine, positionnant les CRO avec des bancs de dosage auto-immuns pour une croissance régulière.

Les pipelines cardiovasculaires et métaboliques s'orientent vers l'obésité et la stéatohépatite non alcoolique, qui nécessitent des cages métaboliques, de la télémétrie et des flux de travail lipidomiques que peu de CRO possèdent à grande échelle. Le système nerveux central reste contraint par la complexité des modèles et les défis de la barrière hémato-encéphalique, limitant la concurrence aux prestataires disposant d'unités neurocomportementales spécialisées. Les projets sur les maladies orphelines, soutenus par 16 approbations de la FDA en 2024, augmentent la demande de modèles transgéniques sur mesure et de lignées cellulaires dérivées de patients. Dans l'ensemble, la diversité thérapeutique soutient une utilisation équilibrée des capacités dans les grands et moyens portefeuilles de CRO.

Par Type de Commanditaire : Les Hybrides Dispositifs Médicaux Stimulent la Croissance

Les grandes entreprises pharmaceutiques détenaient 55,34% des revenus de 2025, mais les commanditaires de produits combinés avec des dispositifs affichent le CAGR le plus fort de 7,12% à mesure que l'alignement sur la norme ISO 10993 facilite les voies réglementaires. Les acteurs de la biotech et de la pharma spécialisée poussent le taux de pénétration de l'externalisation au-delà de 75% des dépenses précliniques, s'appuyant sur des calendriers de paiement par jalons pour préserver la trésorerie. Les entités académiques et gouvernementales, soutenues par une augmentation de 8% du budget des NIH en 2024, financent des études de preuve de concept translationnelles qui migrent souvent vers des partenaires commerciaux une fois que des signaux d'efficacité émergent.

Les inhalateurs combinés, les stents à élution médicamenteuse et les produits biologiques en seringues préremplies nécessitent des évaluations intégrées de toxicologie et de science des matériaux qui favorisent les CRO disposant de bancs pluridisciplinaires. Abbott et Medtronic ont tous deux signalé des augmentations de plus de 20% des travaux précliniques externalisés sur les produits combinés en 2024, confirmant le potentiel de marché. Pendant ce temps, la rationalisation des fournisseurs par les grandes entreprises pharmaceutiques élimine des dizaines de relations CRO redondantes, pressant les prestataires de niveau intermédiaire sans niches uniques, mais libérant simultanément des budgets pour les boutiques disposant de dosages différenciés. Cette bifurcation façonne la dynamique concurrentielle dans le secteur des CRO de laboratoire et bioanalytique.

Par Plateforme Technologique : La Spectrométrie de Masse Mène l'Innovation

Les dosages cellulaires ont généré 46,1% des revenus de 2025 car la puissance des CAR-T, l'efficacité des organoïdes 3D et les évaluations hors cible de l'édition génique nécessitent des systèmes in vitro biologiquement pertinents. Cependant, la spectrométrie de masse est prévue pour un CAGR de 7,23% grâce à une sensibilité quantitative inégalée et à une dépendance réglementaire croissante aux données d'identification des métabolites. Les instruments Orbitrap haute résolution sont indispensables pour la lipidomique non ciblée qui révèle des responsabilités de sécurité imprévues, tandis que le LC-MS/MS à triple quadripôle reste l'étalon-or pour la quantification à l'état de traces des peptides et des petites molécules.

Les immunodosages restent essentiels pour les criblages d'immunogénicité, mais les plateformes ultra-sensibles telles que Quanterix Simoa poussent la détection dans les plages de femtogrammes, bien qu'à des coûts par échantillon élevés. L'adoption du séquençage de nouvelle génération progresse le plus rapidement en oncologie et en thérapie génique, où les signatures d'intégration vectorielle et de mutation tumorale informent la conception des essais cliniques. Les plateformes de bioinformatique qui prédisent la toxicologie in silico constituent désormais une ligne de service autonome : les prestataires qui concèdent sous licence des moteurs d'IA comme FEP+ de Schrödinger compriment les cycles de chimie médicinale et obtiennent des tarifs premium. Dans l'ensemble, l'étendue de la pile technologique devient un déterminant majeur de la compétitivité sur le marché des CRO de laboratoire et bioanalytique.

Analyse Géographique

L'Amérique du Nord a capté 44,56% des revenus de 2025, ancrée par la proximité avec la FDA, une infrastructure BPL dense et des dépenses de R&D nationales représentant environ 60% des dépenses pharmaceutiques mondiales. Les commanditaires valorisent les interactions réglementaires dans la même zone et la capacité à mener des audits de sites sans voyages trans-Pacifique, maintenant un fort pouvoir de fixation des prix. Néanmoins, le marché des CRO de laboratoire et bioanalytique connaît un rééquilibrage géographique alors que l'Asie-Pacifique enregistre un CAGR de 7,50% jusqu'en 2031. Les bioparcs subventionnés par l'État en Chine et en Inde offrent des économies de coûts de 30% à 40% tout en obtenant l'acceptation mutuelle BPL de l'OCDE, attirant des projets qui ne dépendent pas d'un retour en temps réel de la FDA. Pourtant, les contraintes potentielles de la loi BIOSECURE Act sur les contrats fédéraux américains avec certaines CRO basées en Chine incitent les commanditaires prudents à distribuer les travaux vers des installations indiennes, singapouriennes ou vietnamiennes qui associent avantages de coûts et neutralité géopolitique.

L'ascension de l'Asie-Pacifique est soutenue à la fois par les travaux d'exportation et les pipelines indigènes ; le 14e Plan quinquennal de la Chine a alloué 10 milliards USD à l'infrastructure biopharma, et l'expansion de 50 millions USD de Syngene à Bangalore en 2024 a doublé la capacité du vivarium pour servir les biotechs américaines et européennes. Les commanditaires restent vigilants quant à la sécurité de la propriété intellectuelle, favorisant les prestataires certifiés ISO 27001 au niveau international et disposant d'historiques d'audit transparents. Sur l'horizon de prévision, la diversification régionale plutôt que la relocalisation totale caractérisera l'allocation des capacités, maintenant une structure multi-pôles sur le marché des CRO de laboratoire et bioanalytique.

Paysage Concurrentiel

Une consolidation modérée définit le marché des CRO de laboratoire et bioanalytique : les cinq premiers acteurs — Charles River Laboratories, Labcorp Drug Development, Eurofins Scientific, WuXi AppTec et ICON plc — contrôlent conjointement la majorité des revenus mondiaux. Les grands commanditaires accordent des accords-cadres de services pluriannuels à ces acteurs établis pour garantir la capacité, harmoniser l'assurance qualité et négocier des prix favorables, mais les spécialistes boutiques prospèrent dans des niches à hautes barrières telles que l'immunogénicité des grandes molécules (BioAgilytix) ou la modélisation DMPK (Frontage). L'investissement technologique est un facteur de différenciation essentiel ; les prestataires déployant la manipulation de liquides automatisée et la bioinformatique par IA commandent des primes de prix, compensant l'inflation salariale et maintenant les marges brutes.

Les courants géopolitiques redessinent l'échiquier concurrentiel. L'exposition de WuXi AppTec à la loi BIOSECURE Act incite certains clients biotechs américains à se couvrir avec des fournisseurs européens ou indiens, créant des opportunités pour Eurofins, Syngene et les sites non chinois de Pharmaron. Les scandales d'intégrité des données restent un risque réputationnel puissant ; la FDA a émis plusieurs lettres d'avertissement en 2024 pour des lacunes dans les pistes d'audit, orientant les commanditaires prudents vers des prestataires dotés d'une cybersécurité renforcée et de LIMS basés sur la blockchain. La rareté des talents façonne également la rivalité : les CRO qui financent des académies internes sécurisent des avantages de débit qui se traduisent par des délais d'exécution plus rapides et une fidélisation plus élevée des clients.

Les perturbateurs émergents comprennent des acteurs natifs de l'IA tels que Recursion et Exscientia, qui concèdent sous licence des moteurs de phénomique et de chimie quantique aux CRO établies, intégrant des insights numériques dans les flux de travail de laboratoire humide. Les fusions-acquisitions se poursuivront à mesure que les acteurs établis achèteront des capacités de niche — l'acquisition de Cognate par Charles River en 2023 illustre la prime accordée aux tests de puissance en thérapie cellulaire. Dans l'ensemble, l'intensité concurrentielle devrait augmenter, mais les économies d'échelle, le capital de conformité et la différenciation technologique maintiendront les barrières à l'entrée dans le secteur des CRO de laboratoire et bioanalytique.

Leaders du Secteur des Organisations de Recherche Contractuelle (CRO) de Laboratoire et Bioanalytique

Charles River Laboratories

Labcorp Holdings Inc

Eurofins Scientific

WuXi AppTec

ICON plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : ICON plc a élargi la recherche en oncologie au sein de son réseau de sites Accellacare en ouvrant le Brian Moran Cancer Institute au Duly Health and Care dans l'Illinois

- Décembre 2025 : Thermo Fisher Scientific a ouvert un Centre de Conception de Bioprocédés à Hyderabad et a élargi ses sites coréens et singapouriens pour répondre à la demande régionale en produits biologiques.

- Septembre 2025 : Parexel s'est associé à Weave Bio pour intégrer des outils d'automatisation réglementaire natifs de l'IA, visant à raccourcir les délais de soumission réglementaire.

Périmètre du Rapport sur le Marché Mondial des Organisations de Recherche Contractuelle (CRO) de Laboratoire et Bioanalytique

Selon le périmètre du rapport, une Organisation de Recherche Contractuelle (CRO) de Laboratoire et Bioanalytique est un partenaire scientifique spécialisé qui fournit un soutien analytique de haut niveau aux industries pharmaceutique, biotechnologique et des dispositifs médicaux. Contrairement aux CRO cliniques à service complet qui gèrent la logistique des patients, les CRO bioanalytiques se concentrent spécifiquement sur la mesure quantitative et qualitative des médicaments, de leurs métabolites et des biomarqueurs dans des matrices biologiques telles que le sang, l'urine ou les tissus. Ces organisations sont essentielles tout au long du cycle de développement des médicaments, en particulier dans les phases précliniques et cliniques précoces, où elles mènent des études essentielles de pharmacocinétique (PK), de pharmacodynamique (PD) et de toxicocinétique (TK).

Le marché des organisations de recherche contractuelle (CRO) de laboratoire et bioanalytique est segmenté par type de service, phase, domaine thérapeutique, type de commanditaire, plateforme technologique et géographie. Par type de service, le marché est catégorisé en services de laboratoire, tests bioanalytiques, toxicologie et évaluation de la sécurité, et autres services spécialisés. Par phase, le marché est divisé en préclinique, phase I, phase II, phase III et phase IV / post-commercialisation. Par domaine thérapeutique, il est segmenté en oncologie, maladies infectieuses, immunologie et inflammation, cardiovasculaire et métabolique, troubles du système nerveux central et autres. Par type de commanditaire, la segmentation comprend les grandes entreprises pharmaceutiques, la biotech et la pharma spécialisée, les dispositifs médicaux / produits combinés, et les entités académiques et gouvernementales. Par plateforme technologique : spectrométrie de masse, dosages cellulaires, immunodosages, séquençage de nouvelle génération et plateformes de bioinformatique et d'IA. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Services de Laboratoire |

| Tests Bioanalytiques |

| Toxicologie et Évaluation de la Sécurité |

| Autres Services Spécialisés |

| Préclinique |

| Phase I |

| Phase II |

| Phase III |

| Phase IV / Post-commercialisation |

| Oncologie |

| Maladies Infectieuses |

| Immunologie et Inflammation |

| Cardiovasculaire et Métabolique |

| Troubles du Système Nerveux Central |

| Autres Domaines Thérapeutiques |

| Grandes Entreprises Pharmaceutiques |

| Biotech et Pharma Spécialisée |

| Dispositifs Médicaux / Produits Combinés |

| Entités Académiques et Gouvernementales |

| Spectrométrie de Masse (LC-MS/MS, HR-MS) |

| Dosages Cellulaires |

| Immunodosages (ELISA, ECL) |

| Séquençage de Nouvelle Génération |

| Plateformes de Bioinformatique et d'IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Services de Laboratoire | |

| Tests Bioanalytiques | ||

| Toxicologie et Évaluation de la Sécurité | ||

| Autres Services Spécialisés | ||

| Par Phase | Préclinique | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV / Post-commercialisation | ||

| Par Domaine Thérapeutique | Oncologie | |

| Maladies Infectieuses | ||

| Immunologie et Inflammation | ||

| Cardiovasculaire et Métabolique | ||

| Troubles du Système Nerveux Central | ||

| Autres Domaines Thérapeutiques | ||

| Par Type de Commanditaire | Grandes Entreprises Pharmaceutiques | |

| Biotech et Pharma Spécialisée | ||

| Dispositifs Médicaux / Produits Combinés | ||

| Entités Académiques et Gouvernementales | ||

| Par Plateforme Technologique | Spectrométrie de Masse (LC-MS/MS, HR-MS) | |

| Dosages Cellulaires | ||

| Immunodosages (ELISA, ECL) | ||

| Séquençage de Nouvelle Génération | ||

| Plateformes de Bioinformatique et d'IA | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des CRO de laboratoire et bioanalytique en 2031 ?

Les prévisions indiquent que la taille du marché des CRO de laboratoire et bioanalytique atteindra 5 milliards USD d'ici 2031, contre 3,65 milliards USD en 2026, à un CAGR de 6,50%.

Quelle ligne de service se développe le plus rapidement ?

Les tests bioanalytiques devraient croître à un CAGR de 7,00% jusqu'en 2031 en raison des pipelines de médecine de précision qui nécessitent des dosages pharmacocinétiques et de biomarqueurs ultra-sensibles.

Où la croissance régionale est-elle la plus forte ?

L'Asie-Pacifique devrait afficher un CAGR de 7,50%, portée par des sites BPL compétitifs en termes de coûts en Chine et en Inde et par les investissements étatiques dans l'infrastructure biopharma.

Quel changement réglementaire est le plus influent après 2024 ?

Le projet de directive de la FDA sur l'interchangeabilité des biosimilaires réduit les charges des études de substitution, orientant davantage de dépenses vers l'immunogénicité et l'analyse PK.

Quelles sont les principales barrières pour les nouveaux entrants dans le secteur des CRO ?

Les dépenses en capital élevées pour les équipements de spectrométrie de masse et d'automatisation, la conformité stricte à l'intégrité des données et la rareté des scientifiques qualifiés en LC-MS/MS dissuadent les nouveaux concurrents.

Dernière mise à jour de la page le: