Taille et Part du Marché des Organisations de Recherche Contractuelle (CRO) en Biotechnologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.19 Milliards de dollars |

| Taille du Marché (2031) | 37.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

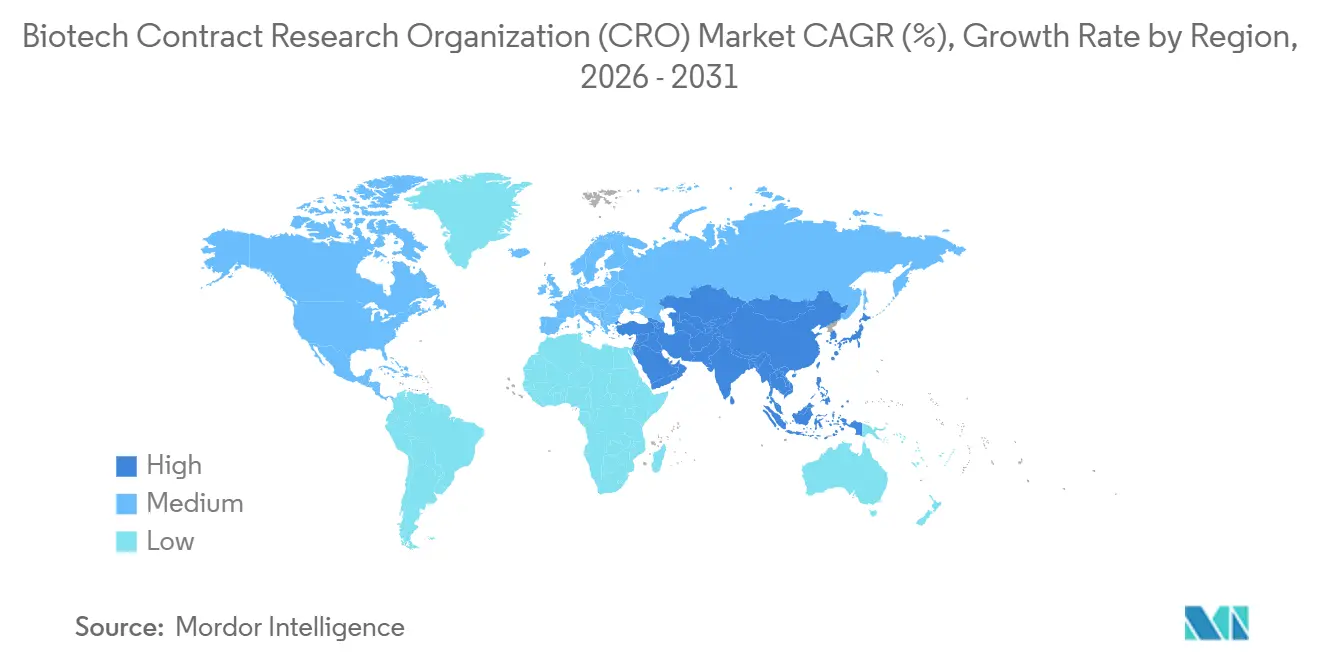

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Organisations de Recherche Contractuelle (CRO) en Biotechnologie par Mordor Intelligence

La taille du marché des Organisations de Recherche Contractuelle (CRO) en Biotechnologie était évaluée à 25,44 milliards USD en 2025 et devrait croître de 28,19 milliards USD en 2026 pour atteindre 37,20 milliards USD d'ici 2031, à un TCAC de 5,71 % durant la période de prévision (2026-2031).

L'évolution vers des modèles opérationnels à coûts variables, le rapatriement des travaux financés par les États-Unis dans le cadre de la loi BIOSECURE, et la hausse régulière des dépenses mondiales en R&D maintiennent une demande résiliente. Les services cliniques demeurent l'ancre des revenus, tandis que les travaux post-commercialisation liés aux résultats se développent à mesure que les données probantes du monde réel gagnent en poids réglementaire. L'oncologie continue d'attirer le plus grand nombre de protocoles, mais les programmes de maladies infectieuses se multiplient dans le sillage des initiatives contre le mpox, la dengue et la résistance aux antimicrobiens. Les extensions de capacité en Amérique du Nord et en Europe reflètent une demande redirigée depuis la Chine, et la simplification des approbations éthiques en Inde accélère la croissance en Asie-Pacifique. Une pénurie persistante de talents pousse les CRO à utiliser des outils d'intelligence artificielle pour la sélection des sites et la surveillance à distance, réduisant les cycles de recrutement et stabilisant les marges.

Principaux Enseignements du Rapport

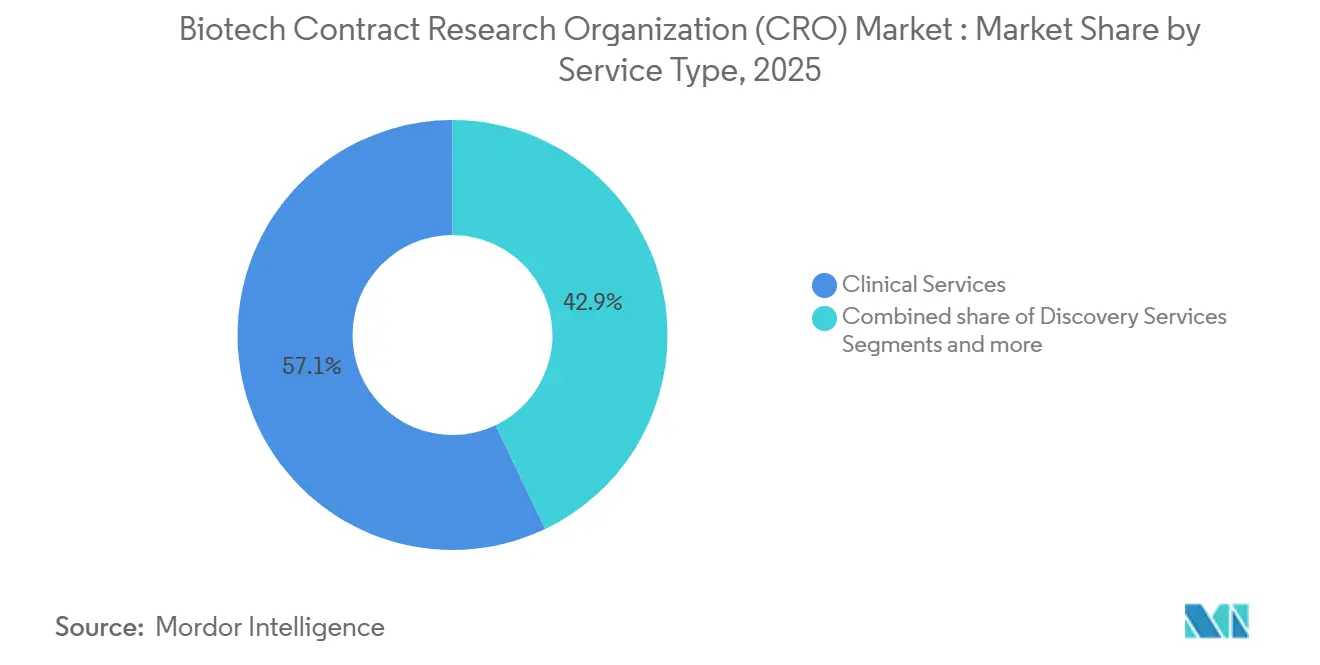

- Par type de service, les services cliniques ont dominé avec une part de revenus de 57,1 % en 2025, tandis que le segment Autres devrait croître à un TCAC de 6,00 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie a capté 37,89 % des dépenses en 2025 ; les maladies infectieuses devraient se développer à un TCAC de 5,90 % entre 2026 et 2031.

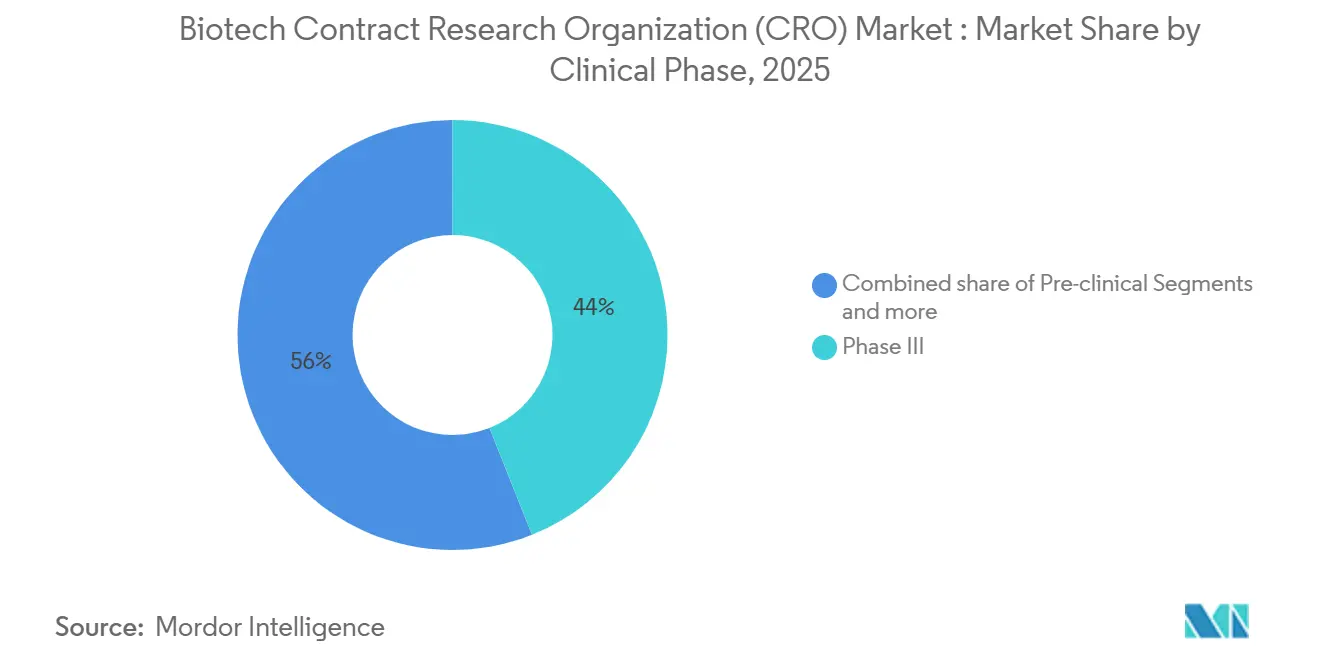

- Par phase clinique, les travaux de phase III ont représenté 43,97 % des dépenses en 2025 et devraient croître à un TCAC de 7,20 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques ont représenté 56,3 % de la demande en 2025, tandis que les instituts académiques et de recherche devraient progresser à un TCAC de 6,98 % durant la période de prévision.

- Par géographie, l'Amérique du Nord a dominé avec une part de 44,9 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 7,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Organisations de Recherche Contractuelle (CRO) en Biotechnologie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'externalisation de la R&D par les biopharmas | +1.2% | Amérique du Nord et Europe en cœur, expansion mondiale | Moyen terme (2-4 ans) |

| Complexité et volume croissants des essais cliniques | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Expansion des pipelines de thérapies cellulaires et géniques | +0.8% | Amérique du Nord et Europe, débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modèles de tarification basés sur les résultats et de partage des risques | +0.5% | Amérique du Nord et Europe, adoption précoce au Japon | Moyen terme (2-4 ans) |

| Rapatriement lié à la loi BIOSECURE depuis les fournisseurs chinois | +0.9% | Amérique du Nord, Europe, Inde, Corée du Sud | Court terme (≤ 2 ans) |

| Optimisation des essais in silico par l'intelligence artificielle | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Externalisation de la R&D par les Biopharmas

La faible productivité interne a encouragé les commanditaires à convertir les dépenses fixes de laboratoire et de personnel en contrats CRO variables. Les restructurations publiques de 2024 ont poussé Pfizer, AstraZeneca et d'autres entreprises à externaliser la majorité de leurs activités cliniques. Les start-ups financées par capital-risque, qui manquent d'infrastructure opérationnelle, confient déjà la quasi-totalité de leurs travaux de développement à des prestataires externes. Des régulateurs tels que la FDA et l'EMA ont précisé que les commanditaires restent responsables de la conduite des essais même lorsque l'exécution incombe à une CRO, supprimant ainsi un obstacle historique et approfondissant la pénétration [1]U.S. Food and Drug Administration, "Décentralisation des Essais Cliniques - Orientations pour l'Industrie," fda.gov.

Complexité et Volume Croissants des Essais Cliniques

Les registres mondiaux ont enregistré 4 903 études achevées en 2024, soit une hausse de 14,2 % d'une année sur l'autre, tandis que le protocole moyen contenait 31 critères d'éligibilité. Les protocoles en oncologie incluent fréquemment le profilage génomique et l'imagerie centralisée, ajoutant des millions de dollars aux budgets. Les éléments décentralisés apparaissent dans plus de 90 % des nouveaux protocoles, créant des couches logistiques pour les soins infirmiers à domicile, les téléconsultations et les livraisons directes aux patients, ce qui favorise les CRO dotées de technologies intégrées [2]Organisation Mondiale de la Santé, "Rapport Annuel 2024 de la Plateforme Internationale des Registres d'Essais Cliniques," who.int.

Expansion des Pipelines de Thérapies Cellulaires et Géniques

Plus de 1 900 programmes de thérapies avancées étaient actifs fin 2024. Chacun nécessite une capacité de Bonnes Pratiques de Fabrication, une toxicologie sur primates non humains et une logistique cryogénique, stimulant les investissements spécialisés des CRO. La FDA prévoit 10 à 20 nouvelles approbations par an jusqu'en 2027, garantissant un flux de missions en phase précoce. Les grands prestataires ont investi plus de 500 millions USD depuis 2023 pour développer des capacités dédiées à l'analyse et aux tests de vecteurs viraux.

Modèles de Tarification Basés sur les Résultats et de Partage des Risques

Les payeurs cherchent à obtenir la preuve d'un bénéfice à long terme avant de rembourser les thérapies à coût élevé. Les commanditaires intègrent désormais des calendriers de frais liés aux jalons dans les contrats CRO, répartissant les risques et renforçant la nécessité de la collecte de données post-approbation. Les premiers adoptants font état de flux de trésorerie plus fluides et d'un meilleur alignement entre les décisions opérationnelles cliniques et les objectifs de commercialisation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charges réglementaires multi-juridictionnelles | -0.6% | Essais en UE et en Asie-Pacifique multi-pays | Long terme (≥ 4 ans) |

| Pénuries de talents en opérations cliniques | -0.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Chocs d'approvisionnement en primates non humains et en réactifs | -0.3% | Centres précliniques d'Amérique du Nord | Court terme (≤ 2 ans) |

| Limites de souveraineté des données sur l'exportation génomique | -0.2% | Chine, UE, Inde, Brésil | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charges Réglementaires Multi-Juridictionnelles

La conduite d'un seul protocole dans plusieurs régions peut ajouter six à douze mois au démarrage de l'étude. Le Règlement de l'UE sur les Essais Cliniques a unifié les portails de soumission mais a laissé les examens éthiques à chaque État membre, maintenant 27 voies d'approbation parallèles. Les révisions japonaises de 2024 ont accéléré les examens locaux tout en introduisant des règles restreignant le transfert de données en temps réel. Les juridictions d'Amérique latine imposent souvent des évaluations éthiques en double, poussant les coûts administratifs 20 à 30 % plus haut que pour les essais dans un seul pays [3]Agence Européenne des Médicaments, "Détails de Mise en Œuvre du Règlement de l'UE sur les Essais Cliniques 2024," ema.europa.eu.

Pénuries de Talents en Opérations Cliniques

Le taux de rotation parmi les associés de recherche clinique reste proche de 20 % par an. L'inflation salariale de 15 à 20 % depuis 2023 a réduit les marges opérationnelles des prestataires à service complet. Les plateformes de surveillance à distance aident, mais elles ne peuvent pas entièrement remplacer la supervision sur site, faisant du recrutement un frein à la croissance à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services Cliniques Ancrent les Revenus, le Segment Autres Gagne en Dynamisme

Les services cliniques ont généré 57,1 % des revenus de 2025 et devraient conserver leur leadership alors que les commanditaires recherchent des réseaux de sites mondiaux et une expertise en gestion des données. Le segment Autres, qui comprend le conseil réglementaire, la pharmacovigilance et la génération de données probantes du monde réel, devrait progresser à un TCAC de 6,00 % jusqu'en 2031, porté par des structures de frais liées aux résultats qui prolongent l'engagement des CRO au-delà de l'approbation. Les travaux de découverte et précliniques ont ensemble capté une part significative des revenus, mais l'adoption est inégale car les commanditaires internalisent souvent la chimie précoce tout en externalisant la toxicologie spécialisée. Néanmoins, la loi BIOSECURE a redirigé les études intensives en primates vers des fournisseurs américains, contribuant à une hausse notable des réservations précliniques chez les grands prestataires.

Les revenus de la surveillance post-commercialisation s'accélèrent à mesure que les régulateurs évaluent les extensions d'indication sur la base de données du monde réel, et les orientations de la FDA de 2024 autorisent formellement les CRO à agir en tant que dépositaires de données à long terme. Les services de découverte font face à une compression des marges due à la concurrence académique, tandis que les pénuries de primates continuent de contraindre les capacités. Le financement public pour les colonies d'élevage nationales devrait atténuer cette contrainte après 2027, mais les créneaux intermédiaires restent rares et coûteux.

Par Domaine Thérapeutique : L'Oncologie Domine, les Maladies Infectieuses s'Accélèrent

L'oncologie a représenté 37,89 % des dépenses de 2025, soutenue par les programmes de médecine de précision et les coûts élevés des essais pouvant dépasser 19 millions USD par étude de phase III. Les travaux sur les maladies infectieuses constituent le créneau à la croissance la plus rapide, avec un TCAC prévu de 5,90 %, soutenu par des initiatives internationales ciblant la résistance aux antimicrobiens et les virus émergents. Les protocoles en SNC et cardiovasculaires attirent des volumes réguliers mais se heurtent à des obstacles de remboursement qui ralentissent les nouveaux démarrages.

Le pipeline en oncologie bénéficie d'un élan réglementaire soutenu, avec 10 à 20 approbations de thérapies cellulaires ou géniques par an anticipées jusqu'en 2027, chacune liée à des contrats CRO pluriannuels pour le suivi à long terme. Les essais sur les maladies infectieuses attirent des incitations publiques pouvant atteindre 1 milliard USD par nouvel antibiotique, réduisant les risques pour les commanditaires et augmentant les réservations des CRO. Les études en SNC restent plus longues et plus coûteuses, mais les approbations accélérées de nouveaux médicaments contre la maladie d'Alzheimer ont ravivé l'appétit des commanditaires.

Par Phase Clinique : La Phase III Capte la Plus Grande Part, les Modèles de Partage des Risques Remodèlent l'Économie

Les travaux de phase III ont représenté 43,97 % des revenus de 2025 et devraient se développer à un TCAC de 7,2 % jusqu'en 2031, reflétant le rôle central des essais d'efficacité dans les décisions réglementaires et des payeurs. L'activité préclinique représente une part significative des revenus, limitée par l'approvisionnement contraint en animaux. Les phases I et II représentent ensemble un peu plus d'un tiers des dépenses, tandis que la surveillance post-commercialisation de phase IV représente une part plus modeste des revenus, mais est en croissance à mesure que les données probantes du monde réel deviennent essentielles pour les négociations d'accès au marché.

Les contrats liés aux résultats apparaissent le plus souvent dans les missions de phase III, alignant la rémunération des CRO sur les jalons réglementaires. Les orientations de la FDA de 2024 sur les essais décentralisés autorisent les visites à distance et les soins infirmiers à domicile même pour les études pivots, réduisant les dépenses par patient et soutenant des cohortes de patients plus larges.

Par Utilisateur Final : Les Pharmas Dominent, les Institutions Académiques Affichent la Croissance la Plus Rapide

Les entreprises pharmaceutiques et biopharmaceutiques ont généré 56,3 % de la demande en 2025 et conservent des avantages d'échelle qui favorisent les partenariats CRO de bout en bout de grande envergure. Les instituts académiques et de recherche sont les acheteurs à la croissance la plus rapide, progressant à un TCAC de 6,98 % à mesure que les universités monétisent les essais initiés par les investigateurs et se conforment à la supervision qualité imposée par les subventions. Les entreprises de dispositifs médicaux contribuent à une part à deux chiffres, avec une croissance liée aux diagnostics basés sur l'intelligence artificielle et aux outils mini-invasifs.

Les start-ups biotechnologiques, responsables d'une part croissante des nouvelles approbations de molécules, externalisent la quasi-totalité de leurs activités d'essais, renforçant les pipelines de commandes des CRO. Les centres académiques associent de plus en plus les packages de données en phase précoce à des objectifs de licence, ce qui maintient l'implication des CRO de la planification au transfert de technologie.

Analyse Géographique

L'Amérique du Nord a généré 44,9 % des revenus mondiaux en 2025, portée par une base dense de commanditaires, la proximité de la FDA et une infrastructure d'essais mature permettant le démarrage des études dans les 60 à 90 jours suivant la finalisation du protocole. La loi BIOSECURE a transféré plus de 2 milliards USD de travaux précliniques et en phase précoce annuels des fournisseurs chinois vers les États-Unis et le Canada. Cependant, un taux de rotation de 20 % parmi le personnel clinique oblige les prestataires à augmenter les salaires, pesant sur les marges, et la fatigue des essais en oncologie complique le recrutement des patients.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC prévu de 7,10 % jusqu'en 2031. La hausse de 30 % des enregistrements d'essais cliniques en Inde en 2024, les approbations accélérées au Japon et la force de la Corée du Sud dans la fabrication de thérapies cellulaires attirent des commanditaires en quête de rapidité et d'efficacité des coûts. La Chine reste un marché majeur pour les programmes domestiques mais fait face à des limites de souveraineté des données qui compliquent les protocoles multinationaux, poussant de nombreux commanditaires étrangers à se tourner vers des voisins conformes.

L'Europe détient une part significative des revenus mondiaux. La mise en œuvre complète du Règlement de l'UE sur les Essais Cliniques en 2024 a réduit de plusieurs mois les délais administratifs, et l'examen accéléré en 150 jours du Royaume-Uni attire les études de première administration à l'homme. L'Espagne et l'Italie offrent des avantages en termes de coûts, bien que des délais plus longs pour les comités d'éthique en atténuent le bénéfice. Le Moyen-Orient, l'Afrique et l'Amérique du Sud progressent ensemble à un rythme notable, les nations du Conseil de Coopération du Golfe investissant désormais dans les infrastructures d'essais dans le cadre de la diversification des soins de santé.

Paysage Concurrentiel

Le marché des organisations de recherche contractuelle (CRO) en biotechnologie reste modérément fragmenté. Les cinq premiers acteurs, IQVIA, Labcorp Drug Development, Charles River Laboratories, ICON plc et Syneos Health, détiennent collectivement une part de revenus significative, laissant une part meaningful aux spécialistes de niveau intermédiaire. Les prestataires à service complet pratiquent des prix premium en regroupant les données du monde réel, les réseaux de sites et l'expertise réglementaire dans des offres à fournisseur unique. Les entreprises de niche telles que Crown Bioscience et Champ Oncology défendent des créneaux d'oncologie translationnelle à haute marge. Les extensions de capacité annoncées après la loi BIOSECURE pourraient entraîner un excédent d'offre d'ici 2027 si les volumes se modèrent.

La technologie est le principal facteur de différenciation. Les plateformes de sélection de sites pilotées par l'intelligence artificielle offrent des vitesses de recrutement jusqu'à 50 % plus rapides que les méthodes manuelles, augmentant les taux de succès dans les appels d'offres concurrentiels. Les contrats basés sur les résultats gagnent du terrain, mais seuls les grands prestataires disposent de la solidité financière nécessaire pour absorber les risques potentiels à la baisse. Les services de données probantes du monde réel créent des flux de revenus récurrents post-approbation, mais nécessitent des analyses avancées que de nombreuses entreprises de niveau intermédiaire ne possèdent pas encore. Les groupes de capital-investissement continuent d'assembler des regroupements régionaux, visant à combler les lacunes en matière de capacités et à gagner en échelle avant une vague anticipée de consolidation des commanditaires.

Leaders du Secteur des Organisations de Recherche Contractuelle (CRO) en Biotechnologie

IQVIA

Labcorp Drug Development

Charles River Laboratories

ICON plc

Syneos Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : WEP Clinical a finalisé l'acquisition de Siron Clinical, basée aux Pays-Bas, élargissant ainsi sa capacité d'exécution en Europe.

- Décembre 2025 : Adicon Holdings a acquis Crown Bioscience, spécialiste de l'oncologie translationnelle, pour 204 millions USD, renforçant la profondeur de la découverte préclinique.

- Octobre 2025 : Thermo Fisher Scientific a accepté d'acquérir Clario Holdings, ajoutant la capture numérique de données de critères d'évaluation qui soutient 70 % des approbations de la FDA.

Périmètre du Rapport sur le Marché Mondial des Organisations de Recherche Contractuelle (CRO) en Biotechnologie

Selon le périmètre du rapport, une organisation de recherche contractuelle (CRO) en biotechnologie est un prestataire de services spécialisé qui offre un soutien essentiel en recherche et développement aux entreprises de biotechnologie et pharmaceutiques sur une base contractuelle. Ces organisations agissent en tant que partenaires stratégiques, permettant aux entreprises biotechnologiques, en particulier les start-ups plus petites et aux ressources limitées, d'externaliser des tâches complexes et coûteuses telles que les tests précliniques, la gestion des essais cliniques et les affaires réglementaires.

Le marché des organisations de recherche contractuelle (CRO) en biotechnologie est segmenté par type de service, domaine thérapeutique, phase clinique, utilisateurs finaux et géographie. Par type de service, le marché est catégorisé en services de découverte, services précliniques, services cliniques et autres. Par domaine thérapeutique, le marché est divisé en oncologie, SNC / neurologie, cardiovasculaire & métabolique, maladies infectieuses, immunologie / inflammatoire, respiratoire et autres. Par phase clinique, il est segmenté en préclinique, phase I, phase II, phase III et phase IV. Par utilisateurs finaux, la segmentation comprend les entreprises pharmaceutiques et biopharmaceutiques, les entreprises de dispositifs médicaux, les instituts académiques & de recherche, et les organisations gouvernementales & à but non lucratif. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Services de Découverte |

| Services Précliniques |

| Services Cliniques |

| Autres |

| Oncologie |

| SNC / Neurologie |

| Cardiovasculaire et Métabolique |

| Maladies Infectieuses |

| Immunologie / Inflammatoire |

| Respiratoire |

| Autres |

| Préclinique |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Entreprises Pharmaceutiques et Biopharmaceutiques |

| Entreprises de Dispositifs Médicaux |

| Instituts Académiques et de Recherche |

| Organisations Gouvernementales et à But Non Lucratif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Services de Découverte | |

| Services Précliniques | ||

| Services Cliniques | ||

| Autres | ||

| Par Domaine Thérapeutique | Oncologie | |

| SNC / Neurologie | ||

| Cardiovasculaire et Métabolique | ||

| Maladies Infectieuses | ||

| Immunologie / Inflammatoire | ||

| Respiratoire | ||

| Autres | ||

| Par Phase Clinique | Préclinique | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biopharmaceutiques | |

| Entreprises de Dispositifs Médicaux | ||

| Instituts Académiques et de Recherche | ||

| Organisations Gouvernementales et à But Non Lucratif | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des organisations de recherche contractuelle en biotechnologie ?

La taille du marché des organisations de recherche contractuelle en biotechnologie devrait atteindre 28,19 milliards USD en 2026.

Quel est le taux de croissance prévu pour les services CRO au cours des cinq prochaines années ?

Le marché devrait se développer à un TCAC de 5,71 % entre 2026 et 2031.

Quel type de service génère le plus de revenus pour les CRO ?

Les services cliniques, couvrant le recrutement des patients jusqu'au verrouillage de la base de données, ont généré 57,1 % des revenus en 2025.

Quel domaine thérapeutique génère les dépenses les plus élevées auprès des CRO ?

L'oncologie a représenté 37,89 % des dépenses des commanditaires en 2025.

Pourquoi l'Asie-Pacifique est-elle la région CRO à la croissance la plus rapide ?

La simplification des approbations éthiques, les avantages en termes de coûts et les réformes réglementaires en Inde et au Japon propulsent la croissance de l'Asie-Pacifique à un TCAC prévu de 7,1 %.

Dernière mise à jour de la page le: